第6章双变量回归

双变量回归

双变量回归模型:估计问题

简单的线性回归模型

Yi = 1 + 2 X i + ui

Yi = 每周家庭支出 X i = 每周家庭收入

对于给定的 xi的水平, 预期的食物支 出将是: E(Yi|X i) = 1 + 2 X i

参数

1和 2是未知常数.

^ ^ ) 的公 产生样本估计量 b1 (或 1)和 b2(或 2 式就是 1 和 2的估计。

b1 和b2的预期值

简单线性回归下的估计量的公式:

b2 =

nXiYi - XiYi nX2 -(Xi)2 i

xiyi = xi2

b1 = Y - b2X

这里

Y = Yi / n 和 X = Xi / n

将 Yi = 1 + 2xi + 替代到 b2 公式中并得:

ui

nxi ui - xi ui b2 = 2 + 2 2 nxi -(xi)

)2

=

yi

i

2

=

^

xi2 yi2

Sx2 Sy2

xiyi)2 xiyi 2 xi2 = = 2 2 xi2yi2 xi yi

Y

当R2 = 0 SRF

哪个是SRF ?Leabharlann X Y当 R2 = 1

SRF

SRF 通过所有点

X

高斯马尔可夫定理

在经典的线性回归模型条件下, 最小二乘 (OLS) 估计量 b1 和 b2 是1和 2 的最优线 性无偏估计量 (BLUE). 这意味着 b1和 b2 在1 和2所有线性无偏估计量中拥有 最小 方差.

错误的模型设定 先前的无偏结果假定使用了正确 的设定形式

《双变量回归》PPT课件

2020/11/19

计量经济学讲义

11

条件分布

条件分布:以X取定值为条件的Y的条件分布 注:给定收入X,支出Y并不确定,而是取不同的值。 问:给定收入X,支出Y取什么值? 例:给定X=80,Y取5个不同的值:55、60、65、70、75

2020/11/19

计量经济学讲义

第6章:双变量线性回归

2020/11/19

计量经济学讲义

1

本章主要内容

双变量线性回归模型: 回归的含义 总体回归函数 随机误差项的性质和设定 参数估计-普通最小二乘法 参数最小二乘估计量的统计性质 (小结)

2020/11/19

计量经济学讲义

2

复习:

计量经济学“四大过程”

模型设计:

2020/11/19

计量经济学讲义

10

回归系数

b0,b1为参数parameters, 也称回归系数(regression coefficients) b1为截距(intercept); b0为斜率(slope) ui是随机误差项(stochastic, random error term)或随机干扰项。其值不能先

100

150

Y

线性 (Y)

计量经Y︱Xi)意为:在给定X值的条件下Y值分布的均值,即回归。 这就是Y的条件期望(conditional expectation)或条件均值(conditional

expected value)。 意味着Y依赖于X,一般称之为Y对X的函数。一般称为Y对X的回归。 换句话说,总体回归直线经过Y的条件期望值。

1和2也分别称为截距和斜率系数。 上述方程也称为线性总体回归函数。

2020/11/19

第6章 双变量线性回归模型的延伸

βˆ2 分别是α ,β2 的最优线性无偏估计量。

双对数模型的一个最大的优点是,斜率β

β2

=

d (lnY ) d (ln X )

=

1 dY Y 1 dX

=

dY /Y dX / X

2就是Y对X的弹性:

如果Y代表商品需求量Q,XX代表商品价格P,可见β2 就表示该商品

的需求价格弹性。而弹性在经济学中具有广泛的运用:

对数——线性模型有两个特点:

①Y对X的弹性在整个研究范围内是常数,一直为 β2 ,因此这种模

型也称为不变弹性模型(constant elasticity model)。

②虽然αˆ 和 βˆ2 是无偏估计量,但是进入原始模型的参数

β1 的估计值βˆ1 却是有偏估计, ∵ β1 = anti logαˆ ( βˆ1等于αˆ 的反对数)

第二,对有截距项的模型,判定系数 r 2 ≥ 0 ;但是,对无截距模

型来说,有时可能出现负值。

∑ ∑ ∑ ∑ 对于有截距的模型: RSS = ui 2 = yi 2 − βˆ22 xi 2 ≤ yi 2

∑ ∑ ∑ 对于无截距的模型: RSS = ui 2 = Yi 2 − βˆ22 X i 2

∑ ∑ TSS = yi2 = Yi2 − NY 2

∑∑ βˆ2 =

X iYi Xi2

下面求 βˆ2 的方差:

(6.1.6)

将PRF: Yi = β 2 X i + ui

代入(6.1.6)式得:

∑ ∑ ∑∑ βˆ2 =

X i (β2 X i

Xi2

+ ui )

=

β2

+

X iui Xi2

∑ ∑ E(βˆ2 ) = β 2 ∵ E( X iui ) = E(ui ) X i = 0

古扎拉蒂《计量经济学基础》第6章

倒数模型

Yi

1

2(

1 Xi

)

ui

这一模型的特点:关于参数是线性的,但关

于变量是非线性的,所以从回归的角度看,这是

一个线性回归模型;当X趋于无穷大时,1/X趋于0,

而 Y则趋于β2。

一个例子:菲利普斯曲线

其中Y为通胀变化率,X为失业率,上半部 (较陡)表明,当失业率低于自然失业率时, 失业的单位变化(下降)引起的工资的变化率 (通胀)上升,其速度快于对应的在失业率高 于自然失业率时,失业的同样变化所引起的工 资下降(下半部较上半部平缓)。

yt 1 2 xt ut (绝对变化) R 2 0.67 ln yt 1 2 xt u(t 相对变化) R2 0.8

对数-线性模型

Yi 1 2 ln X i ui

X 变化一个百分比,Y的绝对变化量

2

Y X / X

Y

2 X

/

X

含义:Y的绝对变化(Y)等于2乘以X的相对变化。

(参数线性)

Yi

X e 2 ui 1i

ln Yi

ln 1

2

ln

Xi

ui

(参数线性)

Yi

X 2 1i

ui

ln Yi

ln(

1

X

i

2

ui )

(参数非线性)

运用OLS估计,假定:ln ui ~ i.i.d.N (0, 2 )

因此,在检验残差是否为正态时时,是对估计的残差 lnˆ ui

进行诊断,而不是对原始的残差。

要点与结论 1.有时一个回归模型并不明显包含截距项。 这样的模型被称为过原点回归。虽然估计这种模型 的代数方法很简单,但应小心使用这些模型。对于 这种模型,残差和是非零的;此外,通常计算的r2 不一定有意义。除非有很强的理论原因,否则还是 在模型中明显地引入一个截距为好。 2.因为单位和尺度是回归系数赖以解释的关 键,所以用什么单位和尺度来表达回归子和回归元 是很重要的。在经验研究中,研究者不仅要注明数 据的来源,还要声明变量是怎样度量的。

双变量回归模型分析案例及模型形式的探讨

双变量回归模型分析案例及模型形式的探讨首先,我们来讨论一个实际案例,即研究收入和教育水平之间的关系。

假设我们收集了一组数据,包括每位受访者的收入和教育水平。

我们想要探究这两个变量之间的关系,即教育水平对收入的影响。

这时候,我们可以使用双变量回归模型进行分析。

在进行回归分析之前,我们首先需要确定要使用的模型形式。

常见的双变量回归模型包括线性回归模型、非线性回归模型和多项式回归模型等。

在这个案例中,我们可以使用线性回归模型来建立收入和教育水平之间的关系。

假设教育水平为自变量X,收入为因变量Y,那么线性回归模型可以写为:Y=β0+β1*X+ε其中,Y表示因变量(收入),X表示自变量(教育水平),β0表示截距项,β1表示自变量的系数,ε表示误差项。

在进行实际分析时,我们需要采集一定数量的数据,并使用统计软件进行回归分析。

通过拟合数据,我们可以得到回归方程的系数估计值,并根据显著性检验来判断自变量的影响是否具有统计学意义。

在本案例中,我们可以通过拟合数据得到回归方程的系数估计值,比如β0=3000,β1=1000。

这个结果可以被解释为,每增加一个教育水平单位,平均收入会增加1000元。

同时,我们还可以通过t检验或F检验来评估系数的显著性。

除了线性回归模型外,我们还可以使用非线性回归模型或多项式回归模型来分析双变量关系。

非线性回归模型可以用于探究非线性关系,例如指数关系或对数关系。

多项式回归模型可以用于探究曲线关系,例如二次曲线关系或三次曲线关系。

总之,双变量回归模型是一种常见的统计分析方法,在实际研究中具有广泛应用。

通过建立适当的模型形式,我们可以研究两个变量之间的关系,并通过回归分析得到相关参数的估计值。

这些参数可以帮助我们了解变量之间的关系,并为实际问题的解决提供参考依据。

[课件]双变量相关与回归PPT

![[课件]双变量相关与回归PPT](https://img.taocdn.com/s3/m/d66ae7a58762caaedc33d403.png)

回归分析的统计推断 Y变异的分解

Y P ( X, Y)

Y Y

ˆ Y Y

ˆ Y Y

Y

X

2 2 2 ˆ ˆ ( Y Y ) ( Y Y ) ( Y Y )

SS SS SS 总统 计 学

2018/12/3

总体回归系数的假设检验——t检验

2

8

一、简单线性回归

医 学 统 计 学

2018/12/3

回归方程的估计:最小二乘法(保证回归方 程满足三个基本性质) 保证各实测点至直线的纵向距离( Y Yˆ ) ˆ) 最小 。 (YY 的平方和,即残差平方和

2

b

( X )( Y ) l ( X X )( Y Y ) XY a Y b X n XY

4

一、简单线性回归

医 学 统 计 学

2018/12/3

散点图 在做回归或者相关分析以前,对数据必 须要做散点图! • 为了确定相关变量之间的关系,首先 应该收集一些数据,这些数据应该是 成对的。例如,每人的身高和体重。 然后在直角坐标系上描述这些点,这 一组点集称为散点图。

5

一、简单线性回归

医 学 统 计 学

另外,可以说乙肝病毒感染是前因,得了乙肝是 后果,乙肝病毒和乙肝之间是因果关系;但是,有 的现象之间因果不清,只是伴随关系,例如丈夫的 身高和妻子的身高之间,就不能说有因果关系。 相关与回归就是用于研究和解释两个变量之间相 互关系的。

2

一、简单线性回归

医 学 统 计 学

2018/12/3

回归分析是研究一个变量(Y)和另外一个或一些 变量(X)间线性依存关系的统计分析方法。

3

一、简单线性回归

双变量回归模型估计问题课件

在应用双变量回归模型进行预测之前,需要对模型进行假设检验,以确保模型的有效性和可靠性。

03

CHAPTER

双变量回归模型大样本可以提供更稳定和准确的估计。

异常值可能对估计稳定性产生负面影响。在回归分析中,需要谨慎处理异常值,以避免对估计稳定性的不良影响。

总结词

在气候变化对农业产量影响的案例中,可以选择一些与农业产量密切相关的气候因素作为自变量,如温度、降雨量、光照等。通过双变量回归模型,可以建立这些气候因素与农业产量之间的线性关系,并利用历史数据来估计模型的参数。通过预测未来气候因素的变动,可以进一步预测未来农业产量的变化趋势,为农业生产和资源管理提供决策依据。

详细描述

06

CHAPTER

结论与展望

01

总结了双变量回归模型估计问题的基本概念、方法和应用场景。

02

分析了双变量回归模型估计问题中存在的挑战和问题,如多重共线性、异方差性等。

03

介绍了解决这些问题的常用方法和技巧,如主成分分析、岭回归等。

04

强调了双变量回归模型估计问题在实践中的重要性和应用价值。

最小二乘法具有很多优点,例如它对数据的要求较低、计算相对简单等,因此在回归分析中得到了广泛应用。

模型的假设主要包括线性假设、误差项独立同分布假设、误差项无偏性假设等。

对假设的检验可以通过一些统计方法进行,例如残差分析、Jarque-Bera检验等。如果模型的假设不满足,则需要对模型进行调整或重新设定。

双变量回归模型估计问题课件

目录

引言双变量回归模型基础双变量回归模型的估计问题解决双变量回归模型估计问题的方法实际案例分析结论与展望

01

CHAPTER

引言

03

估计问题是指在使用回归模型时,如何准确地估计未知的参数值。

线性回归分析——双变量模型

线性回归分析——双变量模型在进行线性回归分析之前,我们首先需要明确我们要解决的问题,确定自变量和因变量。

比如,我们可以研究体重和身高之间的关系,其中体重是因变量,身高是自变量。

收集到数据后,我们可以进行描述性统计分析来对数据进行初步的了解。

我们可以计算出体重和身高的平均值、方差、最大值和最小值等统计指标。

此外,我们还可以绘制散点图来观察变量之间的关系。

在进行线性回归分析之前,我们需要满足一些假设条件。

首先,我们假设自变量和因变量之间存在线性关系。

其次,我们假设观测误差服从正态分布。

最后,我们假设观测误差的方差是常数。

接下来,我们可以通过最小二乘法来估计线性回归模型的参数。

最小二乘法的目标是最小化观测值与预测值之间的残差的平方和。

我们可以使用统计软件或者编程语言来进行计算。

线性回归模型可以表示为:Y=β0+β1X+ε其中,Y表示因变量,X表示自变量,β0表示截距,β1表示斜率,ε表示观测误差。

在进行参数估计后,我们可以对模型进行拟合优度的评估。

拟合优度指标可以帮助我们判断模型的拟合程度。

常见的拟合优度指标有R方值、调整R方值和残差分析。

R方值表示因变量的变异程度可以由自变量解释的比例。

R方值的取值范围是0到1,越接近1表示模型的拟合效果越好。

调整R方值是在R方值的基础上考虑模型中自变量的个数进行修正。

残差分析可以用来评估模型中未解释的部分。

在进行结果解释时,我们需要注意解释截距和斜率的意义。

截距表示当自变量为0时,因变量的值。

斜率表示自变量的单位变化对因变量的影响。

最后,我们还可以对模型的统计显著性进行检验。

常见的方法有t检验和F检验。

t检验可以用来判断截距和斜率的显著性,F检验可以用来判断模型整体的显著性。

总结:线性回归分析是一种常用的数据分析方法,可以用于研究两个变量之间的线性关系。

通过收集数据,建立模型,估计参数和进行拟合优度评估,我们可以获得对变量之间关系的深入认识。

同时,我们还可以通过检验模型的显著性来判断模型的可靠性。

医学统计学:双变量回归与相关

样本

Y

Y

总体

YX

(Y的条件均数)

根据 t 分布原理:

1 (XX)2

Yt/2,n2sYt/2,n2sY.X Y

n

(XX)2

X=12时,求Y X 的95%可信区间

s X =9.5,lXX=42, Y . X =0.1970

当X=12

时,

Y

=1.6617+0.1392 12=3.3321

SYˆ

相关分析的任务:

两变量间有无相关关系?

两变量间如有相关关系,相关的方向? 相关的程度?

相关分析时,两数值变量之间出现如下情况:当一个 变量增大,另一个也随之增大(或减少),我 们称这种现象为共变,也就是有相关关系。

若两个变量同时增加或减少,变化趋势是同 向的,则两变量之间的关系为正相关 (positive correlation);若一个变量增加时, 另一个变量减少,变化趋势是反向的,则称 为负相关(negative correlation)。 ——相关的方向

相关系数的计算

r XXYY lXY XX2YY2 lXXlYY

相关系数

相关的方向:

r>0:正相关 r<0:负相关 r=0:零相关 相关的密切程度:

样本含量n足够大时,r绝对值越接近1。相关越 密切。

0

1

0.4

0.7

低度相关 中度相关 高度相关

三、相关系数的统计推断

(一)相关系数的假设检验

(二)总体回归系数 的可信区间

总体 YX X

样本

Yˆ abX

总体

β

根据 t 分布原理估计可信区间:

bt/2,n2sb 样本

b

总体回归系数 的可信区间

第六讲 双变量回归与相关

X 与 Y 的直线关系解释的那部分变异。 b 离 0 越远,X 对 Y 的影响越大,SS回 就越大,说明 回归效果越好。

32

SS 残

ˆ)2 ,为残差平方和。它反应除 即(Y Y

Y 了 X 对Y 的线性影响之外的一切因素对

42

(二)总体回归系数 的可信区间估计

利用上述对回归系数的t检验,可以得到

β的1-α双侧可信区间为

b t / 2, sb

(9-13)

43

例9-3 根据例9-1中所得b=0.1392,估计其总体 回归系数的双侧95%可信区间。

44

6 , 例 9-2 已算得 Sb =0.0304 ,按自由度 查t 界值表,得到t0.05 / 2,6 2.447 ,按公式(9-13) 计算 的 95%可信区间:

SY X SS残 n2

(9-10) (9-11) (9-12)

37

例9-2 检验例9-1数据得到的直线回归方程是否

成立?

38

(1)方差分析

H0 : 0

,即尿肌酐含量与年龄之间无直线关系

H1 : 0 ,即尿肌酐含量与年龄之间有直线关系

0.05

2 SS回 l XY l XX 5.845 2 / 42 0.8134

0.1392 t 4.579 0.0304 6 ,查 t 界值表,得 0.002 P 0.005 。按 0.05 水准,拒绝 H 0 ,接受 H1 ,结论同上。

41

注意:

本例 F

20.97 4.579 t

,即直 检

t 检验与 F 线回归中对回归系数的

计量经济学-双变量回归模型估计问题PPT课件

01

03

随着大数据和人工智能技术的不断发展,未来的研究 可以结合这些技术,对双变量回归模型进行改进和优

化,提高模型的预测能力和适应性。

04

在实际应用中,需要考虑更多的因素,如时间序列数 据、异方差性、自相关性等问题,需要进一步完善和 改进双变量回归模型。

06 参考文献

参考文献

[1] 李子奈,潘文卿. 计量经济学 (第四版)[M]. 北京:高等教育出版

03

探讨模型结果的经济学意义和实际应用价 值。

04

提出可能的改进方向和未来研究展望。

05 结论与展望

研究结论

双变量回归模型在计量经济学中具有 重要应用,能够有效地分析两个变量 之间的线性关系。

在实际应用中,需要考虑变量的选择、 数据的收集和处理、模型的适用性和 检验等问题,以确保模型的准确性和 可靠性。

变量,另一个变量是自变量。

假设条件

双变量回归模型假设因变量和自 变量之间存在稳定的线性关系, 且误差项是独立的、同分布的。

应用场景

双变量回归模型适用于分析两个 变量之间的因果关系,例如分析 收入与教育程度之间的关系、消

费与收入之间的关系等。

02 双变量回归模型的理论基 础

线性回归模型的定义

01

线性回归模型是一种预测模型, 用于描述因变量与一个或多个自 变量之间的线性关系。

计量经济学的重要性

01

02

03

实证分析

计量经济学提供了一种实 证分析的方法,通过数据 和模型来检验经济理论。

政策制定

计量经济学可以帮助政策 制定者评估政策效果,制 定更加科学合理的政策。

预测

计量经济学可以通过建立 预测模型,对未来经济趋 势进行预测。

《双变量回归模型》课件

通过对双变量回归模型的深入研究,可以更好地理解数据之间的关系和规律,为相关领域的决策提供 科学依据。同时,本研究也有助于推动双变量回归模型的发展和完善,为未来的研究提供更多的思路 和方法。

02

双变量回归模型的理论 基础

线性回归模型的定义

线性回归模型是一种预测模型,用于描述因变量与一个或多个自变量之间的线性关系。在双变量回归模型中,因变量与两个 自变量之间存在线性关系。

在许多领域,如经济学、金融学、生 物统计学等,双变量回归模型都发挥 着重要的作用。通过对两个变量之间 关系的建模和分析,可以更好地理解 数据背后的规律和机制。

研究目的和意义

研究目的

双变量回归模型虽然被广泛应用,但仍然存在一些问题和挑战。本研究旨在深入探讨双变量回归模型 的原理、方法和应用,以期为相关领域的

数据预处理

在建立双变量回归模型之前,需要对数据进 行清洗和整理,包括缺失值处理、异常值剔

除、数据类型转换等。

模型的建立和检验

01

模型选择

根据研究目的和数据特征,选择 线性回归模型作为本案例的模型 。

模型建立

02

03

模型检验

利用SPSS软件,通过输入自变量 和因变量,设置回归选项,运行 模型。

对回归结果进行统计检验,包括 拟合优度检验、显著性检验等, 以确保模型的可靠性和有效性。

双变量线性回归模型的假设

线性关系假设

自变量与因变量之间存在线性关系,即因变量的 变化可以用自变量的线性组合来解释。

无异方差性假设

误差项的方差应该相等且恒定,即误差项的方差 不随自变量或因变量的值的变化而变化。

ABCD

无多重共线性假设

自变量之间不存在多重共线性,即自变量之间没 有高度的相关性,各自独立地影响因变量。

《双变量回归模型》课件

讨论双变量回归模型面临的挑战并提供解决方案。

3 相关系数和R平方

了解如何使用相关系数和 R平方评估双变量回归模 型的拟合度。

双变量回归模型的应用

经济分析中的应用

探索双变量回归模型在经济分析 中的实际应用案例。

市场营销中的应用

了解双变量回归模型在市场营销 领域的应用案例。

工业和物流中的应用

研究双变量回归模型在工业和物 流方面的实际应用。

常见误解和局限性

详细介绍如何采集和准备数据以建立回归模型。

2

单变量回归模型的建立

了解如何建立单变量回归模型。

3

双变量回归模型的建立

学习如何建立双变量回归模型以分析变量关系。

评估双变量回归模型的有效性

1 残差分析和线性规划 2 F检验和t检验

使用残差分析和线性规划 评估回归模型的有效性。

探讨使用F检验和t检验评 估回归模型的有效性。

《双变量回归模型》PPT 课件

欢迎参加我们的《双变量回归模型》课程,本课程将深入讲解回归分析的基 础概念和双变量回归模型的特征和性质。

什么是双变量回归模型?

回归分析基础概念

深入了解回归分析的基本概念和原理。

双变量回归模型的特征和性质

探讨双变量回归模型的重要特征和性质。

建立双变量回归模型的方法

1

数据采集和准备

假设检验和多重共线性

探讨关于假设检验和多重共线性的常见误解。

误差项和随机性差

了解误差项和随机性误差对回归模型的影响。

实践中的局限和限制

分析双变量回归模型在实践中的局限和限制。

总结

1 双变量回归模型的优点和限制

总结双变量回归模型的优点和局限性。

第6章双变量回归

计量经济学讲义

22

2020/5/3

计量经济学讲义

23

样本回归函数

SRF : Yˆi ˆ1 ˆ2 X i (相对于E(Y | Xi ) 1 2 X i )

其中Yˆi是E(Y | Xi )的估计量;

ˆ1是1的估计量;

ˆ2是

的估计量。

2

估计量(Estimator):一个估计量又称统计量, 是指一个规则、公式或方法,是用已知的样本所 提供的信息去估计总体参数。在应用中,由估计 量算出的数值称为估计值。

模型对参数为线性?

模型对变量为线性?

是

不是

是

LRM

LRM

不是

NLRM

NLRM

LRM=线性回归模型; NLRM =非线性回归模型

2020/5/3

计量经济学讲义

28

线性回归的特殊含义:

2020/5/3

计量经济学讲义

29

6.6:“线性”特殊含义:

一解释变量的线性:是被解释变量y与解释变量x之间为线性关 系,即解释变量x仅以一次方的形式出现在模型之中。用数学 语言表示为:

▪ 2、统计误差。数据搜集中由于计量、计算、记录等导致的登 记误差;或由样本信息推断总体信息时产生的代表性误差。

▪ 3、模型的设定误差。如在模型构造时,非线性关系用线性模 型描述了;复wwaz杂关系用简单模型描述了;此非线性关系 用彼非线性模型描述了等等。

▪ 4、随机误差。被解释变量还受一些不可控制的众多的、 细小的偶然因素的影响

140 110

80 50 20

50

2020/5/3

100

150

Y

线性 (Y)

计量经济学讲义

200

9

双变量回归模型基本概念PPT课件

第33页/共39页

34

该样本的散点图(scatter diagram):

每月消费支出Y(元)

3500 3000 2500 2000 1500 1000

500 0 0

1000 2000 3000 4000 5000 6000 每月可支配收入X(元)

系列1

样本散点图近似于一条直线,画一条直线以尽好地拟合该 散点图。由于样本取自总体,可以认为该线近似地代表总 体回归线,该线称为样本回归线(SRF)。

2)变量观测值的观测误差的影响;

3)模型关系的设定误差的影响;

4)其它随机因素的影响。

产生并设计随机误差项的主要原因:

1)理论的模糊性;

2)数据的欠缺;

3)核心变量和周边变量;

4)人类行为的内在随机性;

5)糟糕的替代变量; 第28页/共39页

28

样本回归函数

总体的信息往往无法掌握,现实的情况只能是在一次观测中得到总体的一个样本。 问题:能从一次抽样中获得总体的近似的信息吗?如果可以,如何从抽样中获得总体的近似信息?

(2)对回归方程、参数估计值进行显著性检验;

5

第5页/共39页

几个例子

• 1. Reconsider Galton’s law of universal regression.

• In the modern view our concern is finding out

how the average height of sons changes given

• 函数形式:

可以是线性或非线性的。 引例中,将消费支出看成是其可支配收入的线性函数时:

21

第21页/共39页

“线性”的两种含义

双变量回归模型(一元线性回归模型)

* * * * * * * * * *

* * * * * * * * * *

* * ** * * *

* * * * * * * * * *

总体回归曲线

E (Y X i ) f ( X i )

E (Y X i ) 1 2 X i

150 175 200 225 250 275 300 325 350 375 每周个人可支配收入( X)

每周个人可支配收入( X)

总体回归模型的随机形式

Yi 1 2 X i ui

随机总体回归函数

Yi可表示成两部分之和 系统成分(确定性成分):1 2 X i 非系统成分(随机成分):ui

引入随机干扰项的意义

1、理论的不完全性

与因变量相关的因素很多,随机干扰项替代了 未纳入模型的全部变量。

X

Xi

总体回归函数

E (Y X i ) 1 2 X i

1、 2为“未知但固定”的参数, 称为“回归系数” 。 1称为截距( Intercept ), 2 称为斜率( Slope)

斜率度量了解释变量X每变动一个单位, 因变量Y的条件均值变化多少个单位。 截距项度量了解释变量为零时因变量 的条件均值。一般来说,不解释其经 济意义。 该形式的总体回归函数称为

双变量回归模型

(一元线性回归模型)

双变量回归模型

(最简单的回归模型)

模型特点 因变量(Y)仅依赖于唯一的一个解释变量(X)。 回归分析的内容与目的 1、通过样本数据去估计出因变量与解释变量的统 计依赖关系式(总体回归函数); 2、给定解释变量的取值,去估计因变量的均值; 3、假设检验; 4、根据样本外解释变量的取值,预测因变量的均 值。

双变量回归分析参数估计

回归分析的本质是根据SRF去尽可 能准确地估计PRF

参数估计方法之一:普通最小二乘法

• 德国数学家高斯提出 • 在一定条件下,得出的参数估计量具有很好 的统计性质 • 根据观测点值(X,Y),选择SRF,使得估计 误差尽可能小,转化为一个数学优化问题

最小二乘原理

误差最小化准则的选择

假设6 观测次数必须大于解释变量个数

假设7 解释变量的性质,即方差是有限正数, 且取值没有异常(即过大或过小)

OLS估计的精度或标准误差

高斯马尔可夫定理

判定系数:拟合优度

• 样本回归曲线对数据的拟合

Y的变异被X解释部分

样本相关系数

实例说明

• • • • 教材P71-73 例3.1 美国消费收入关系,1982-1996 例3.2 印度食物支出 例3.3 平均小时工资与受教育水平之间的 关系

放弃 选择

估计量的推导过程

微分法 正规方程

求解

OLS估计量的数值性质

• 1 可计算性:估计量由观测样本数据表达 • 2参数的估计量是点估计 • 3由估计量可绘出样本回归曲线,并具有以 下性质P60 • 4 残差与预测值不相关 0 • 5 残差与解释变量不相关

经典线性回归模型CLRM: OLS的基本假设

• 教材P62-70 假设1 参数意义下线性 假设2 解释变量X是非随机的,即固定或者 独立于误差项 假设3 干扰项的均值为零

假设3的本假设

• 假设4 干扰项的方差相等(同方差性)

经典线性回归模型CLRM: OLS的基本假设

• 假设5 干扰项之间无自相关性,即无序列相 关

双变量回归模型

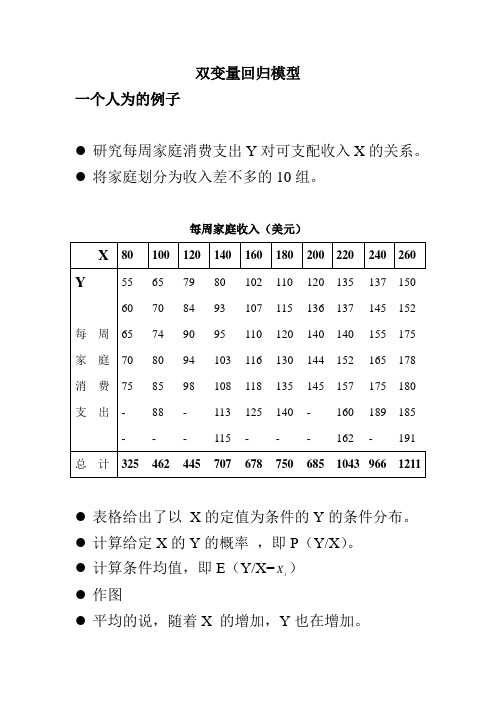

双变量回归模型一个人为的例子●研究每周家庭消费支出Y对可支配收入X的关系。

●将家庭划分为收入差不多的10组。

每周家庭收入(美元)●表格给出了以X的定值为条件的Y的条件分布。

●计算给定X的Y的概率,即P(Y/X)。

●计算条件均值,即E(Y/X=X)i●作图●平均的说,随着X 的增加,Y也在增加。

● 条件均值落在一根有正斜率的直线上,总体回归线(population regression line ), Y 对X 的回归。

● 对每一个iX 都有Y 值的一个总体和相应的均值,回归线是穿过了这些条件均值的线。

总体回归函数(PRF )的概念● 图中看到,每一条件均值E (Y/iX )都是iX 的一个函数,并且是线性函数。

i i i X X f X Y E 21)()/(ββ+==● 1β和2β是未知但固定的参数,被分别称为截距和斜率参数。

“线性”一词的含义● 对变量为线性非线性的例子:221)/(i i X X Y E ββ+=● 对参数为线性非线性的例子:i i X X Y E 21)/(ββ+= ● 本课程中,只对参数是线性的。

PRF 的随机设定● 随着家庭收入的增加,家庭消费平均的说也增加。

● 但某一个别家庭的消费支出却不一定。

● 个别家庭的消费支出聚集在收入为Xi的所有家庭的平均消费支出的周围。

ii i u X Y E Y +=)/(● E(Y/X i )代表相同收入水平的所有家庭的平均消费支出,称为系统性(systematic )成分,ui称为随机或非系统性(non-systematic)成分。

● 假定E(Y/X i )是对Xi为线性的,则i i i i i u X u X Y E Y ++=+=21)/(ββ● 0)/(=i i X u E随机干扰项的意义1.理论的含糊性 2.数据的欠缺 3.核心变量与周边变量 4.人类行为的内在随机性 5.糟糕的替代变量 6.节省原则7.错误的函数形式样本回归函数●以上讨论局限在与X值相对应的Y值总体●现在我们考虑抽样问题样本:YX7080651009012095140110160115180120200140220155240150260●我们能从样本预测整个总体中对应于选定X的平均每周消费支出Y吗?●从N个不同的样本会得到N个不同的SRF,并且这些SRF不大会是一样的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、总体回归函数

总体回归函数(PRF: Population Regression Function) E(Y|Xi)=f(Xi)

例如

Yi=b0+b1Xi+u

回归直线上的点可表示为: E(Y︱Xi)= b0+b1Xi

2013-7-10

计量经济学讲义

8

总体回归曲线

140 110 80 50 20 50 100 150 200

SRF 是 PRF 的一个近似估计 问:怎样构造 ˆ SRF 能使得 i 尽可能

“逼近”真实的系数

i 呢?

2013-7-10

计量经济学讲义

27

“线性”的含义

“线性” 可作为两种解释:对变量的线性和 对参数的线性。本课“线性”回归一词总 是指对参数为线性的一种回归(即参数只 以它的1次方出现)。

2013-7-10 计量经济学讲义 17

6.4随机误差项的性质及其来源

1、变量的省略。由于人们认识的局限不能穷尽所有的影响因 素或由于受时间、费用、数据质量等制约而没有引入模型之中 的对被解释变量有一定影响的自变量。 2、统计误差。数据搜集中由于计量、计算、记录等导致的登 记误差;或由样本信息推断总体信息时产生的代表性误差。 3、模型的设定误差。如在模型构造时,非线性关系用线性模 型描述了;复wwaz杂关系用简单模型描述了;此非线性关系 用彼非线性模型描述了等等。 4、随机误差。被解释变量还受一些不可控制的众多的、

i

ˆ ˆ ˆ ˆ ˆ Yi Yi u i 1 2 X i u i

ˆ 其中 u i 是残差项

( residual

) ˆ ˆ ˆ 根据 SRF Y i 1 2 X i u i

回归分析的主要目的是

来估计 PRF : Y i 1 2 X i u i

模型

y i 0 1 x i u了 i

。

三、一元线性回归模型中随机项的假定

) 在给定样本观测值(样本值) ( x i , y,1,2,3,…,n后,为 i 了估计(2.1.5)式的参数 和 ,必须对随机项做出 0 1 某些合理的假定。这些假定通常称为古典假设。

2013-7-10 计量经济学讲义 31

i

2013-7-10

计量经济学讲义

10

回归系数

b0,b1为参数parameters, 也称回归系数 (regression coefficients) b1为截距(intercept); b0为斜率(slope) ui是随机误差项(stochastic, random error term)或随机干扰项。其值不能先验地知道。 通常用概率分布来描述。

2013-7-10 计量经济学讲义 15

条件均值

Y

条件均值

E(Y|Xi)

149 101 65

80

2013-7-10

140

计量经济学讲义

220

X

16

总体回归函数(PRF)

因为每个Xi对应唯一的一个E(Y|Xi) ,所以E(Y|Xi) 是Xi的函数。将此函数称为: 总体回归函数(PRF: Population Regression Function) E(Y|Xi)=f(Xi) (1) 当PRF的函数形式为线性函数,则有, E(Y|Xi)=1+2Xi (2) 其中1和2为未知而固定的参数,称为回归系数。 1和2也分别称为截距和斜率系数。 上述方程也称为线性总体回归函数。

估计量(Estimator):一个估计量又称统计量, 是指一个规则、公式或方法,是用已知的样本所 提供的信息去估计总体参数。在应用中,由估计 量算出的数值称为估计值。

2013-7-10 计量经济学讲义 24

比较PRF和SRF

PRF : E(Y | X i ) 1 2 X

i

Y i E(Y | X i ) u i 1 2 X i u i ˆ ˆ ˆ SRF : Y i 1 2 X

Y

2013-7-10

线性 (Y)

计量经济学讲义 9

总体回归函数释义

E(Y︱X )意为:在给定X值的条件下Y值分 布的均值,即回归。 这就是Y的条件期望(conditional expectation)或条件均值(conditional expected value)。 意味着Y依赖于X,一般称之为Y对X的函数。 一般称为Y对X的回归。 换句话说,总体回归直线经过Y的条件期望 值。

y x 1

y

2

x

2

0

二是被解释变量x与参数 之间为线性关系,即参数 仅以一次方的形式出现在模型之中。用数学语言表 示为: 2 y

y 0 1

y

0

2

0

y

2

1

x

1

2

0

在经济计量学中,我们更关心被解释变量y与参数 之 间的线性关系。因为只要被解释变量y与参数 之间 2013-7-10 30 计量经济学讲义

2013-7-10

计量经济学讲义

11

条件分布

条件分布:以X取定值为条件的Y的条件分 布 注:给定收入X,支出Y并不确定,而是取 不同的值。 问:给定收入X,支出Y取什么值? 例:给定X=80,Y取5个不同的值:55、 60、65、70、75

2013-7-10 计量经济学讲义 12

条件概率

“线性”的含义

Y= 1+2X+u 是线性的! lnY= 1+2lnX+u 也是线性的! Y= 1ln(2X+u)不是线性的!

2013-7-10

计量经济学讲义

32

6.8参数估计:普通最小二乘估计(OLS)

给定一组样本观测值(Xi, Yi)(i=1,2,…n)要 求样本回归函数尽可能好地拟合这组值. 普通最小二乘法(Ordinary least squares, OLS)给出的判断标准是:二者之差的平方和

第6章:双变量线性回归

2013-7-10

计量经济学讲义

1

本章主要内容

双变量线性回归模型: 回归的含义 总体回归函数 随机误差项的性质和设定 参数估计-普通最小二乘法 参数最小二乘估计量的统计性质 (小结)

计量经济学讲义

2013-7-10

2

复习:

计量经济学“四大过程”

为线性关系,即使被解释变量y与解释变量x之间不为 线性关系,我们也可以通过变量替换方便地将其化为 线性。例如, y

1 x

i

0 1

1 xi

ui

模型就属于被解释变量y

1 xi

与解释变量x之间不为线性关系的情形,如果我们令

x

'

,此时非线性模型

'

yi 0 1

u 就变成线性 i

细小的偶然因素的影响

2013-7-10 计量经济学讲义 18

4、总体与样本

总体是我们研究的目 的,但是不能知道总 体的全部数据 用总体中的一部分 (样本)来推断总体 的性质。

总体

样本

样本

样本

2013-7-10

计量经济学讲义

19

4、样本回归函数(SRF)

两个随机样本,对应给定的每个Xi只有一个Y值, 问:能从样本数据中估计出PRF吗?

2

(X i X )

2

X

2 i

1 n

X

i

2

xi yi

( X i X )( Y i Y )

X iYi

1

n

X

i

Y

i

上述参数估计量可以写成:

ˆ xi yi 1 2 xi ˆ Y ˆ X 1 0

2013-7-10 计量经济学讲义 25

样本回归线的几何意义

Y

Yi

Ŷi

E(Y|Xi)

ui

ûi

ˆ ˆ ˆ SRF : Y i 1 2 X i

PRF : E(Y | X i ) 1 2 X i

E(Y|Xi)

Xi

X

2013-7-10

计量经济学讲义

26

样本回归线的几何意义

相关分析就是用来测度变量之间的线性关 联程度的一种分析方法。 回归分析并不对变量之间的关系感兴趣, 主要是通过自变量的设定值来估计或预测 因变量的平均值,同时对经济理论建立的 假设进行检验。

2013-7-10

计量经济学讲义

5

2013-7-10

计量经济学讲义

6

回归的几个基本概念

回归分析(regression analysis)是研究一个变量关于另一个(些) 变量的具体依赖关系的计算方法和理论。 其用意:在于通过后者的已知或设定值,去估计和(或)预 测前者的(总体)均值。

PRF

SRF2

X

2013-7-10 计量经济学讲义 21

2013-7-10

计量经济学讲义

22

2013-7-10

计量经济学讲义

23

样本回归函数

ˆ ˆ ˆ SRF : Y i 1 2 X

i

( 相对于 E(Y | X i ) 1 2 X i )

ˆ 其中 Y i 是 E(Y | X i )的估计量; ˆ 1是 1的估计量; ˆ 2 是 2的估计量。

条件概率:给定X的Y的概率,记为P(Y|X)。 已知给定X=80,Y取5个不同的值:55、60、65、 70、75。问:Y取每个值的概率有多大? 古典概率模型:取每个值的概率相等。因此有: