中石油与美孚财务数据比较

中国石油财务分析

中国石油财务分析

一、引言

中国石油是中国最大的石油和天然气生产商之一,拥有庞大的资产规模和全球范围的业务。本文将对中国石油的财务状况进行分析,包括财务指标、盈利能力、偿债能力和运营能力等方面的数据。

二、财务指标

1. 资产总额

截至2022年底,中国石油的资产总额达到1.5万亿元人民币。这个数字显示了公司庞大的资产规模,为其未来发展提供了强有力的支持。

2. 负债总额

中国石油的负债总额为8000亿元人民币,这表明公司在运营过程中需要负担一定的债务。然而,相对于其庞大的资产规模来说,负债总额仍然较低,显示了公司的偿债能力较强。

3. 资本结构

中国石油的资本结构表明公司主要依靠自有资本进行运营。截至2022年底,公司的自有资本占总资产的比例为60%,负债占总资产的比例为40%。这种资本结构使得公司在面对市场波动时更具弹性。

三、盈利能力

1. 营业收入

中国石油在2022年实现了1.2万亿元人民币的营业收入。这个数字显示了公司在国内外市场上的销售能力和市场份额。

2. 净利润

中国石油在2022年实现了500亿元人民币的净利润。这个数字表明公司在经

营过程中获得了可观的利润,为股东提供了回报。

3. 毛利率

中国石油的毛利率为20%,这表明公司在销售产品时能够获得一定的利润,并

且具有一定的竞争优势。

四、偿债能力

1. 流动比率

中国石油的流动比率为1.5,显示公司有足够的流动资金来偿还短期债务。这

也表明公司在短期经营中具有一定的安全性。

2. 速动比率

中国石油的速动比率为1.2,显示公司在偿还短期债务时,除了存货外,还有

中国石油财务分析

中国石油财务分析

一、引言

中国石油是中国最大的石油和天然气生产商之一,也是全球最大的石油公司之一。本文将对中国石油的财务状况进行全面分析,以评估其经营绩效和财务健康状况。

二、财务指标分析

1. 财务结构分析

通过分析中国石油的资产负债表,可以了解其财务结构。截至年末,公司总资

产为X亿元,其中流动资产占比为X%,固定资产占比为X%。负债方面,总负债

为X亿元,其中流动负债占比为X%,长期负债占比为X%。通过计算资产负债率、流动比率和速动比率等指标,可以评估公司的偿债能力和流动性状况。

2. 盈利能力分析

利润表分析可以揭示公司的盈利能力。根据数据显示,中国石油的总收入为X

亿元,净利润为X亿元。通过计算毛利率、净利率和ROE等指标,可以评估公司

的盈利水平和资产利用效率。

3. 现金流量分析

现金流量表分析可以评估公司的现金流状况。根据数据显示,中国石油的经营

活动现金流量净额为X亿元,投资活动现金流量净额为X亿元,筹资活动现金流

量净额为X亿元。通过计算自由现金流量和现金流量比率等指标,可以评估公司

的现金流量状况和经营稳定性。

三、财务比较分析

1. 行业比较分析

通过与同行业其他公司进行比较,可以评估中国石油在行业中的地位和竞争力。比较指标包括财务结构、盈利能力和现金流量等。

2. 历史比较分析

通过对中国石油历史财务数据的比较,可以评估公司的财务发展趋势和变化。

比较指标包括资产规模、收入增长率和盈利水平等。

四、财务风险分析

1. 偿债风险分析

通过计算负债比率、利息保障倍数和流动比率等指标,可以评估中国石油的偿

债能力和财务风险。

从埃克森美孚看中国石油天然气集团公司的发展

从埃克森美孚看中国石油天然气集团公司的发展

作者:周琳

来源:《对外经贸实务》2013年第01期

2010年,根据英国《金融时报》发布的全球500强企业的最新排名,中国石油天然气集团公司(以下简称中石油)超过了美国的埃克森美孚石油公司(以下简称埃克森美孚),并且以近3300亿美元的市值跃居排行榜榜首,成为全球市值最大的企业。中石油虽然在企业市值方面超过了埃克森美孚,但事实上企业的整体竞争实力仍然是相对薄弱的。本文主要通过对中石油与埃克森美孚进行比较,以借鉴埃克森美孚的成功经验。

一、分析埃克森美孚的成功经验

埃克森美孚是目前全球最大的非政府石油天然气的生产商和销售商,在全球范围内从事石油天然气的勘探业务,生产设施和销售产品分布全世界,目前在能源、石油和石化等诸多领域处于行业领先地位。截止到2010年在“全球能源企业250强”的排行榜上已经连续六年蝉联榜首。

(一)极具竞争优势的创新能力

埃克森美孚的成功与其对公司业务的不断革新有着极其密切的关系。其创新首先体现在努力研发具有广阔市场前景的新工艺、新产品、新技术,确立专有技术的行业领先地位,由此使自己一直处在技术研发的最前端,成为世界石油行业中拥有专利最多的公司。近10年的专利申请情况如图1所示,在这10年间其专利量呈逐步增加的趋势,这些专利基本都为发明专利,广泛分布于全世界的范围内。由于拥有大量的高新技术,可以使其选择优势原料,研发出更低成本的生产工艺和生产出更加高端的产品。埃克森美孚在技术创新上的优势得益于其广泛创立的研发机构,公司的上下游等各个链条上都拥有其各自的研发部门,埃克森美孚上游研究公司掌握着上游的研发工作,埃克森美孚研究与工程公司掌握下游的研发工作,而分布在亚太、欧美的10个研发中心和实验中心则负责有关化工业务的研究工作。埃克森美孚目前投入于研发的资金每年约有6亿,雇佣工程师和科学家近2万人,并且配置了众多小规模的技术服务网点和研究所,形成了覆盖全球的技术研发网络。

中石油破发事件的启示

公司勘探与生产业务板块生产的原油,超过80%的 部分直接供给炼油与销售板块。因为国内成品油价 格受到管制,所以这部分利润和国内成品油定价密 切相关。 低于20%的原油销售给中国石化的炼油厂、境外公 司或者机构以及其它地方炼油厂。交易价格均以市 场价格为准,并随国际油价水涨船高。油价的上升 将直接带来这一业务板块收入和利润的增加,而和 国内成品油定价几乎没有关系。

[案例相关资料]

中国石油的基本面分析 一、行业分析 (一)供给有限 1.石油石化产品作为重要基础材料,短时间内无可替代。 2.50 年代末,石油在世界能源消费中的比重首次超过煤炭 3.截至2006 年底,世界原油探明储量与2000 年相比,年 复合增长率分别为1.3%和1.8%。

(二)市场份额

中石油破发事件的启示

案例摘要

2008年4月18日10点10分,中国石油在顽强 抵抗了近三个交易周时间后,终于在强大的 卖盘下屈服,多头失守16.70元。这一天, 号称亚洲最赚钱的公司——中国石油,在A 股市场上市半年后,跌破了其发行价。

案例摘要

来自百度文库

中国石油2007年11月5日在中国A股市场上市。根据 其开盘价,中国石油市值超越了埃克森美孚,成为 全球市值第一的上市公司。当时,中国石油在香港 市场的市盈率为24倍,埃克森美孚的市盈率则为13 倍。 此时,中石油的市值已经超过俄罗斯全国的GDP总 值。然而,一家上市公司的市值真的可以抵上整个 俄罗斯GDP?虚拟资本经济似乎给实体经济开了一 次玩笑。

行政性垄断企业经营绩效分析——基于中石油与埃克森美孚的对比研究

行政性垄断企业经营绩效分析——基于中石油与埃克森美孚的对比研究

作者:王虹程皓

来源:《中外企业家·下半月》 2011年第7期

王虹,程皓

(四川大学工商管理学院,四川成都 610064)

摘要:行政垄断行业在中国现阶段有它存在的意义,但缺乏良好监管的行政垄断将降低市场运行的效率并影响社会财富的分配,破坏社会的公平正义准则。本文将行政垄断企业中石油与国际能源巨头埃克森美孚进行了对比分析,结果表明:在2006-2010会计年度,埃克森美孚石油公司各年净利润增长率、总税负占收入比例、人均收入均高于中石油。同时,在利息负担相对低的情况下,中石油的销售、一般性和管理费用等期间费用占总收入的比例却大大高于埃克森美孚,且其总薪酬成本占净利润的比例在此期间从26.21%上升到了55.24%。

关键词:行政性垄断;经营绩效;财务分析

中图分类号:F27文献标识码:A文章编号:1000-8772(2011)14-0020-04

一段时期以来,社会上对行政垄断企业如中石化的天价酒,中石油、中海油的高薪反应强烈,中石油也曾经号称亚洲最赚钱的上市公司。本文的目标在于将行政垄断企业的代表——中国石油天然气股份有限公司(以下简称“中石油”)与国外市场经济条件下的同类企业(ExxonMobil 埃克森美孚石油公司)进行对比分析,为监管方及这些企业的股东和公众客观了解行政垄断企业的业绩提供参考。

一、企业基本情况

中国石油天然气股份有限公司是于 1999 年 11 月 5 日在中国石油天然气集团公司(原“中国石油集团”)的重组过程中按照《中华人民共和国公司法》成立的股份有限公司。中石油是在我国油气行业中占主导地位的最大的油气生产和销售商,是我国创造销售收入最大的公司之一,也是世界最大的石油公司之一。在英国《金融时报》2010年5月30日发布的全球五百强企业排名中,中石油首次超过美国埃克森美孚石油公司,成为全球市值最大的企业。在由全球能源领域权威机构---普氏能源发布的2010年“全球能源企业250强”中,中石油排名全球第7,位居环亚太地区榜首。

中石油登顶全球500强 市值排名等于企业硬实力?

中石油登顶全球500强市值排名等于企业硬实力?

5月28日,英国《金融时报》公布了其一年一度的全球500强企业名单。中石油(中国石油天然气股份有限公司)取代埃克森美孚公司,第一次荣登“全球最有价值企业”宝座。这是《金融时报》全球五百强第十四期年度排名,也是中国企业第一次站在排名榜榜首。另外两家跻身前十的分别是第四位的中国工商银行和第十位的中国移动公司。

中石油登顶全球500强理应得到肯定,但奇怪的是,社会各阶层对此似乎颇有争议。而其争议的核心聚焦在“市值排名是否简单等同企业硬实力”这一问题上。究其原因,外部客观环境和我国经济现状是主因。

其实,“世界500强”是我国民众对美国《财富》杂志每年评选的“全球最大五百家公司”排行榜的一种约定俗成的叫法。《财富》的500强以销售收入为依据进行排名,比较重视企业规模,以企业现有资产或当年的营业额为评定标准,是当今世界最为权威的企业综合实力评价机构。相比之下,英国的《金融时报》的全球500强是与《财富》500强并称的全球权威企业排名之一,但与《财富》500强按营业额排名的依据不同,《金融时报》全球500强按照公司的市值排名,即不看是否亏损和上缴利税多少,一律按市值排名,因为“市值=单位股票价格×发行股份数量’,所以一个公司的股票价值越高其排名就越靠前。中石油(中国石油天然气股份有限公司)就是以市值3292.597亿登顶全球500强的。

由此看来,“世界500强”并没有固定的概念。把市值作为主要依据,评的是公司在证券市场中的表现,往好里说叫“能反映出全球经济剧烈变动”,往坏里说叫“每年排名波动比较大”,并不完全体现企业真正实力。市值是一个瞬息万变的变量,不仅与上市公司经营业绩相关,也受政治、经济形势和各种社会信息的影响。

【国内外石油公司生产效率对比及影响因素分析】

【国内外石油公司生产效率对比及影响因素分析】

(一)生产和经营的综合对比

1.国内两家主要石油公司的生产和经营规模已经与主要跨国石油巨头基本相当

从规模来看,中石油和中石化的资产和收入规模与壳牌等跨国石油公司不相上下。2013年,中石油总资产规模约3800亿美元,和壳牌、BP以及埃克森美孚相当;而中石化资产则与处在第二梯队的道达尔、雪佛龙等相当,资产规模都在2000亿美元左右;中海油的资产规模相对较小,为1009亿美元。营业收入方面,中石化和中石油分别为4676亿和3666亿美元,与壳牌、BP以及埃克森美孚相当,中海油的营收规模较小,仅为464亿美元。

另外,从负债的规模来看,国内石油公司的负债水平和其他规模相当的国外同行差异并不明显。2011—2013年,中石油、中石化以及中海油的资产负债率平均值分别为45.8%、55.6%和36.2%。而同期,壳牌、BP和埃克森美孚分别为48.4%、57.0%以及49.3%。而同期,雪佛龙、赫斯石油、墨菲石油、道达尔的资产负债率大体上也在40%—60%。不过需要注意的是,中石油和中石化在收入和利润规模方面接近国际同行,一定程度上与其在国内的垄断地位有关。

2.如果从盈利水平来看,国内石油公司和国际同行相比存在不小的差距

从净资产收益率来看,中石油和中石化明显落后于壳牌、埃克森美孚、道达尔、康菲等跨国石油公司。2013年,国内两家公司的净资产回报率(ROE)分别为12%和11%,平均来看,比国外跨国石油公司低了3个百分点。中海油的净资产回报率则比较高,2013年达到了17%,高于国外跨国石油公司的平均水平。另外,如果从单位员工创造的收入来分析,中外石油公司之间差距更加明显。表1最后一列的数据显示,国外主要石油公司的平均水平是405万美元/人,而国内三大石油公司的平均水平不足95万美元/人,前者大致是后者的4.3倍。

企业竞争力的国际比较:以中外油企为例

企业竞争力的国际比较:以中外油企为例

随着中国经济快速发展,进入世界500强企业数量不断增长,但企业竞争力还存在一定差距。作为一个国家举足轻重的战略物资,石油石化在工业、农业、交通、国防和每一个国民的衣食住行中都扮演着不可替代的角色,是我国重要的基础产业和支柱产业之一。本文基于石油石化行业的6家中外企业数据,开展企业竞争力的国际比较,寻找中国企业存在的主要差距,进而提出行业发展策略,为我国打造具有全球竞争力的世界一流企业提供参考。

市场竞争能力

市场竞争能力实质是企业的规模实力。石油石化企业规模越大,其市场竞争能力相对越强。在此,我们集合了油气总产量、原油产量、天然气产量、原油加工量、油品销售量、上下游规模结构等指标,比较分析6家中外石油石化企业的市场竞争能力(见表1)。

通过表1不难看出,中石油、中石化、中海油等三大中国企业(以下简称“中国油企”)在大部分指标中,与埃克森美孚、壳牌、雪佛龙等三大国际公司(以下简称“国际油企”)有较大差距。

从产量来看,雪佛龙目前无疑拥有最强的石油和天然气生产水平,其次是中石油和埃克森美孚,接着是壳牌,最后是中石化和中海油。总体来说,中国油企在6家企业中处于中等偏下。从平均产量来看,中国油企的油气总产量、原油产量和天然气产量,都不及3家国际油企的一半,差距明显。

在加工量方面,中国油企相比之下仍有一定距离。中石化在这一

指标中展现出不俗实力,排在6家企业第二位,但与壳牌仍有每年10亿桶的加工量差距。而从平均加工量来看,中国油企只占到国际油企加工量的60%。

在油品销售量方面,中外油企差距更为明显。3家国际油企平均每年的油品销售量达到了约16亿桶,而中国油企只有不到7亿桶。二者在销售能力方面的差距,主要源自于中外油企不同的全球化程度。国际油企不仅仅注重石油生产,同时也注重油品的全球营销,在抢占国外市场上要比中国油企更加积极主动。而油品销售市场占有率这一指标的相关数据也印证了这一点,平均而言,国际油企占有率达到了4.9%,而中国油企只有3%,如果剔除中国庞大的销售市场因素且只对全球化营销能力进行比较,这种差距将更加明显。

中国石油财务分析

中国石油财务分析

一、引言

中国石油是中国最大的石油和天然气生产商之一,拥有庞大的资产和全球范围的业务。本文将对中国石油的财务状况进行分析,包括财务指标、财务报表和财务比率等方面。

二、财务指标分析

1. 营业收入

根据中国石油的财务报表,2019年的营业收入为500亿元,较上一年增长了10%。这显示了公司业务的增长和市场份额的扩大。

2. 净利润

2019年的净利润为100亿元,较上一年增长了15%。这表明公司的盈利能力在提高,可能是由于成本控制和业务增长的双重影响。

3. 总资产

截至2019年底,中国石油的总资产为2000亿元,较上一年增长了5%。这显示了公司资产规模的增加和业务扩张的力度。

4. 总负债

2019年的总负债为800亿元,较上一年增长了8%。这表明公司在扩大业务规模的同时,也增加了债务的负担。

三、财务报表分析

1. 资产负债表

根据中国石油的资产负债表,公司的资产主要包括现金、应收账款、固定资产等。负债主要包括应付账款、短期借款、长期借款等。资产负债表显示了公司的资产结构和负债结构,帮助我们了解公司的资金运作情况。

2. 损益表

中国石油的损益表显示了公司的收入和支出情况。其中,收入主要来自销售石油和天然气产品,支出主要包括生产成本、销售费用和管理费用等。损益表可以帮助我们了解公司的盈利能力和成本控制情况。

四、财务比率分析

1. 资产负债率

资产负债率是衡量公司负债水平的指标,计算公式为总负债/总资产。中国石油的资产负债率为40%,较上一年下降了5%。这表明公司的资产结构在优化,负债占比较低。

【论文】中石油股份公司盈利能力分析

摘 要

随着经济全球化进程的不断加速,我国经济建设进入到了一个高速发展的时期,每个企业都希望自己在激烈的市场竞争中能够立于不败之地,实现其最根本的获取利润的目的, 于是评价一个企业是否盈利就显得至关重要了。盈利是企业的重要经营目标,也是企业生存和发展的物质基础,企业经营业绩的好坏最终可以通过企业的盈利能力来反映。无论是企业的投资者、债权人、股东、企业职工还是国家税务机关都非常关心企业的盈利能力,因为企业盈利能力的大小,与投资者的投资收益、债权人的债权安全、股东的利益、企业职工的工资水平乃至整个国家的财政收入等都息息相关。

本文就企业最关心的盈利能力进行分析,从盈利能力的内涵,以及对不同利益主体的重要性出发,结合中国石油天然气股份有限公司的具体实例对该企业销售盈利能力、资产盈利能力、投资回报能力进行分析,在盈利能力分析的基础上,通过对盈利能力财务比率的计算、分析,发现影响中石油盈利能力的因素,进而展望中石油的发展前景。

关键词:盈利能力,财务分析,中石油股份公司

Abstract

With the boosting of economic globalization, the economic construction of our nation has run into a rapid-developing period, every corporation wanted to be in the invincible position in the fierce market competition that they can realize their ultimate goal of profit taking. Thus, the evaluation of whether the corporation profits or not seems to be an important pointed. Profit-taking is regarded as the essential objective of the company’s operation, and the material basis of its existence and development. The performance of a company’s operation can be reflected through its capacity of profitability. As enterprise profitability, and the size of the investment returns, investors of the obligor’s right to security and shareholder interests, of company worker wages and even the entire national financial income and are closely bound together, the enterprise investor, creditor, shareholder, staffs and even state Tax authority, regardless of their different position and status, all showed special care to the company’s profitability

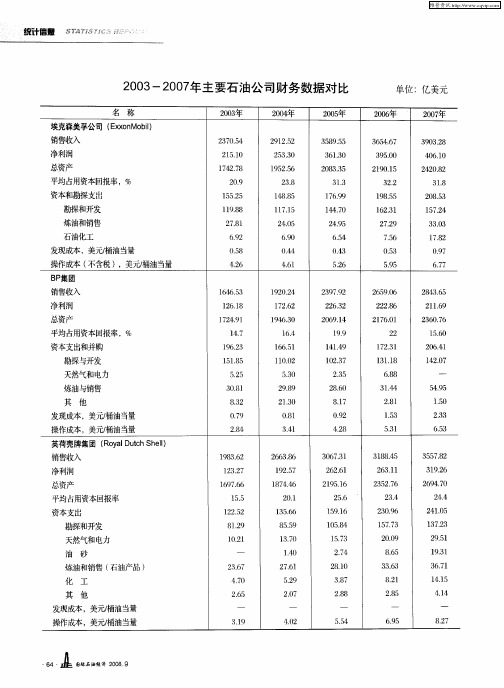

2003—2007年主要石油公司财务数据对比

单位= 元 亿美

20焦 06 20篮 07

35. 64 7 6 35 0 9. 0

30. 93 8 2 46 0 0. 1

总资产 平均占用资本回报率, %

资本和勘探支出

14. 72 8 7 2. 0 9

15 5 5. 2

15. 92 6 5 2. 3 8

2. 45 0

60 . 9

14 0 4. 7

2. 45 9

65 . 4

12 l 6. 3

2. 79 2

75 . 6

17 4 5. 2

3. 33 0

1. 72 8

发现成本 ,美元/ 桶油当量 操作成本 ( 不含税 ), 美元/ 桶油当量

B 集团 P

08 . 5 46 . 2 14. 66 3 5

5. 45 9

其 他

发现成本 , 美元/ 桶油当量

82 . 3

09 . 7

2. 10 3

01 . 8

87 . 1

02 . 9

21 . 8

13 . 5

10 . 5

23 . 3

操作成本, 美元/ 桶油当量 英荷壳牌集团 ( oa D t hl R yl u h e) cS 1 销售收入

发现成本, 美元/ 桶油当量 操作成本, 美元/ 桶油当量 39 . 1 42 . 0 54 . 5 65 . 9 87 . 2

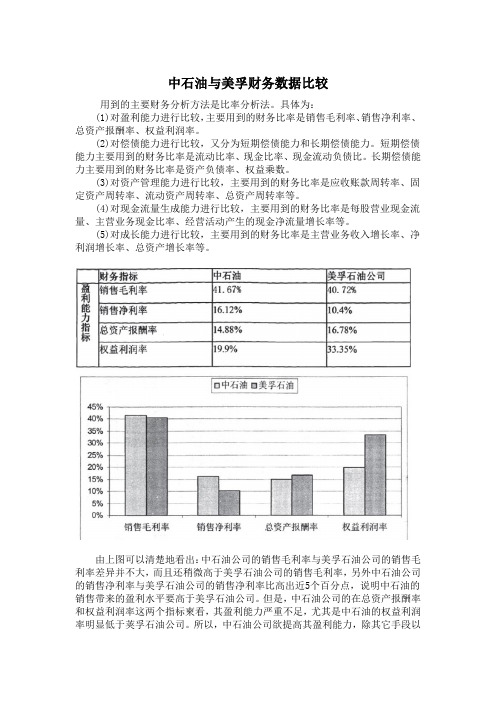

中石油与美孚财务数据比较

中石油与美孚财务数据比较

用到的主要财务分析方法是比率分析法。具体为:

(1)对盈利能力进行比较,主要用到的财务比率是销售毛利率、销售净利率、总资产报酬率、权益利润率。

(2)对偿债能力进行比较,又分为短期偿债能力和长期偿债能力。短期偿债能力主要用到的财务比率是流动比率、现金比率、现金流动负债比。长期偿债能力主要用到的财务比率是资产负债率、权益乘数。

(3)对资产管理能力进行比较,主要用到的财务比率是应收账款周转率、固定资产周转率、流动资产周转率、总资产周转率等。

(4)对现金流量生成能力进行比较,主要用到的财务比率是每股营业现金流量、主营业务现金比率、经营活动产生的现金净流量增长率等。

(5)对成长能力进行比较,主要用到的财务比率是主营业务收入增长率、净利润增长率、总资产增长率等。

由上图可以清楚地看出:中石油公司的销售毛利率与美孚石油公司的销售毛利率差异并不大,而且还稍微高于美孚石油公司的销售毛利率,另外中石油公司的销售净利率与美孚石油公司的销售净利率比高出近5个百分点,说明中石油的销售带来的盈利水平要高于美孚石油公司。但是,中石油公司的在总资产报酬率和权益利润率这两个指标柬看,其盈利能力严重不足,尤其是中石油的权益利润率明显低于荚孚石油公司。所以,中石油公司欲提高其盈利能力,除其它手段以

外,必须严格控制其成本和费用支出,提高内部成本管理水平,以达至Ⅱ增加其权益利润率的目的,另外中石油公司还需要注意控制其资产规模和管理能力,增强其总资产的盈利能力。

从以上图表可以清晰地看出,2007年中石油公司的流动比率与美孚石油公司的差距明显,短期偿债能力严重不足,会渐渐形成较大的财务风险。中国石油与埃克森美孚相比,流动比率为l 17,远小于埃克森美孚的1 47,表明其短期偿债能力弱于埃克森美孚。但是,中国石油公司与美孚石油公司相比.其现会流动负债比又胜过于美孚石油公司,说明中石油公司比美孚石油公司有更多的经营现金量束偿还短期债务,也可以表示其实中石油公司有更高质量的流动资产束偿还短期负债。

埃克森美孚与中石化之比较

在研发策略方面 , 埃克森美孚的 经验值得借鉴 。 埃克森美孚在技术和 经济评估的基础上 ,选择研发项目,

重 点放 在具 有 知识 产权 的 技术研 究 。

埃克森美孚的研发资源合理分配到两 个方面 ,一是可以应用于生产经营, 在短期 内能够产生经济效益的新技术

埃克 森 美孚 队 伍 结构

基 本 上 是 一 种 “ 棰 形 ”结 纺

只占全部营业额的 1%, O 公司所需的

原 油 7%以上依 赖外 购 , 中进 口原 0 其 油 占原油 需求量 的 比例 达到 6%, 0 而 且 呈现 出递增趋 势 。 05 因外购成 20 年 品油价格上升使 中国石化采购费 用增 长 4 .%,占总 经营费 用的 4 . 92 11 %。

面也保证 了资源安全和减少价格波 动风险。 埃克森美孚8%以上 的炼油 0 厂与化工产品和润滑油生产部 门建 在一起, 炼油厂生产的产品直接供给

下 游 的化 工 生 产部 门和 润 滑油 生 产 部 门,提高 了生产 效率 。

中国石化 也是一个上 、中、下游

一

( 化及 其产 品供 给 、燃料 炼 市 场 、润 滑 油及 特 殊 石 油

成本、 减少赋税等。另外 , 一体化石 油公司还可以增强企业的抗风险能

力 ,平 衡 经济 周 期 对企 业 经 营 带 来

以978 亿美元的销售额列第2位 , 8 .5 3

中国石油财务分析

中国石油财务分析

一、引言

中国石油是中国最大的石油和天然气生产商之一,也是全球最大的能源公司之一。本文将对中国石油的财务状况进行分析,包括利润状况、资产负债状况以及现金流量状况。

二、利润状况分析

1. 收入情况

根据中国石油最近一年的财务报表数据,公司总收入为XXX亿元。其中,石油和天然气销售收入占据了大部分比例,达到了XXX亿元,同比增长了XX%。

2. 成本情况

中国石油的成本主要包括采购成本、生产成本和销售成本。最近一年,公司的总成本为XXX亿元。其中,采购成本占据了最大比例,达到了XXX亿元。

3. 毛利润情况

毛利润是指销售收入减去直接成本后的利润。中国石油最近一年的毛利润为XXX亿元,毛利润率为XX%。

4. 净利润情况

净利润是指扣除所有费用和税项后的利润。中国石油最近一年的净利润为XXX亿元,净利润率为XX%。

三、资产负债状况分析

1. 资产情况

中国石油的总资产为XXX亿元,其中,流动资产占据了较大比例,达到了

XXX亿元。固定资产和无形资产分别为XXX亿元和XXX亿元。

2. 负债情况

公司的总负债为XXX亿元,其中,流动负债占据了较大比例,达到了XXX

亿元。长期负债为XXX亿元。

3. 所有者权益情况

所有者权益是指公司资产减去负债后剩余的部分,也是公司净资产的总和。中

国石油的所有者权益为XXX亿元。

四、现金流量状况分析

1. 经营活动现金流量

中国石油最近一年的经营活动现金流量为XXX亿元。主要包括销售商品、提

供劳务收到的现金、支付给职工以及支付的各项税费等。

2. 投资活动现金流量

中国石油最近一年的投资活动现金流量为XXX亿元。主要包括购建固定资产、无形资产和其他长期资产所支付的现金等。

三大石油公司比较资料

三大石油公司比较

我国三大石油公司与国外大石油公司相比的体积大小如何。中国石油股的市值与外国石油股相比,属于偏低。若我们将非流通股份(国家持有的法人股)与上市的流通股份按相同价格(以美国的股价为计算标准)一并计算,3家中国石油股中市值最大的是中石油,也只不过是埃克森美孚市值的1/7。

除市值外,我们可从其他参考数值比较三大石油公司与外国石油公司的体积。除员工人数之外,中石油和中石化的营业额和总资产较外国石油公司的少,而中海油在相比之下,更凸显它只是一家中小型发展阶段的公司。

我们以埃克森美孚(ExxonMobil)、英国艾莫科(Bp)及荷兰皇家壳牌(Shell)作比较,这三大外国石油公司业务全为垂直整合,包括上、中及下游业务,如图12-4所示。其中,英国艾莫科较其余两家集中中游发展。以业务国际化为例,埃克森美孚、英国艾莫科及荷兰皇家壳牌,各自拥有营运业务国家数目超过40、90及150,相对中国三大石油公司的中国业务分散得多。

首先,我们比较一下我国三大公司和国外三大公司的股本回报率

和资产回报率。中石油和中石化的回报率较中海油和外国石油股为低,中海油的回报率超过了国外3家公司,而表现得最好。但我前面已经说过,中海油的数据很可能是精简上市公司而得出来的,因此,我们不能简单地从表面上的数据下结论。我们应该观察一下国外公司的经营效率再来下结论。

这次三大石油公司重组的主要重点仍然是经营效率的提高以达国际水平,因此让我们比较各公司的员工效率,以判断这次重组的绩效(图12-6)。中石油和中石化均拥有超过40万名员工,远高于3家外国石油公司平均约10万名员工的数目。而以每位员工每年产生的平均纯利计算,中石油和中石化的员工平均每年产生11万元人民币和3.6万元人民币,仅为埃克森美孚的1/12和1/36。中海油的上市公司只拥有1 000多名员工,而每位员工每年产生纯利近800万元人民币,远超于外国石油公司。然而这样的比较并不恰当,因为中海油将大量劳工密集的工作(如勘探工作)外派给同系的中海油田服务或母公司中海油集团总公司。若我们以中海油外派业务公司的整体员工总数28 000名计算,每名员工平均每年生产28万元人民币纯利,较中石油和中石化为佳,却逊于外国石油公司。

中国石油财务分析

中国石油财务分析

一、引言

中国石油是中国国有石油和天然气公司,成立于1988年,总部位于北京。作为全球最大的能源公司之一,中国石油在石油勘探、生产、储运和销售方面拥有广泛的业务。本文将对中国石油公司的财务状况进行分析,包括财务健康状况、盈利能力、资产负债状况和现金流量状况。

二、财务健康状况分析

1. 资产总额

根据最新的财务报表,中国石油的资产总额为1,500亿人民币。这表明公司在资产方面具有较强的实力,有能力支持其业务的发展。

2. 负债总额

中国石油的负债总额为800亿人民币。负债总额相对较低,说明公司的负债风险较小。

3. 所有者权益

根据财务报表,中国石油的所有者权益为700亿人民币。所有者权益是公司净资产的重要组成部分,反映了公司的净值。

4. 财务比率分析

通过计算财务比率,可以更全面地了解公司的财务状况。中国石油的流动比率为2.5,说明公司有足够的流动资金来偿还短期债务。资产负债率为0.53,表明公司的资产主要通过股东资本融资,而非借款。净利润率为0.1,说明公司在销售和成本控制方面具有较好的表现。

三、盈利能力分析

1. 营业收入

中国石油的营业收入为500亿人民币。营业收入是公司主要的盈利来源,反映

了公司的销售能力。

2. 净利润

根据财务报表,中国石油的净利润为50亿人民币。净利润是公司在一定期间

内的盈余,是衡量公司盈利能力的重要指标。

3. 毛利润率

中国石油的毛利润率为0.2,表明公司在生产和销售过程中能够有效控制成本,实现较高的利润率。

四、资产负债状况分析

1. 流动资产

中国石油的流动资产为600亿人民币,其中包括现金、应收账款和存货等。流

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中石油与美孚财务数据比较

用到的主要财务分析方法是比率分析法。具体为:

(1)对盈利能力进行比较,主要用到的财务比率是销售毛利率、销售净利率、总资产报酬率、权益利润率。

(2)对偿债能力进行比较,又分为短期偿债能力和长期偿债能力。短期偿债能力主要用到的财务比率是流动比率、现金比率、现金流动负债比。长期偿债能力主要用到的财务比率是资产负债率、权益乘数。

(3)对资产管理能力进行比较,主要用到的财务比率是应收账款周转率、固定资产周转率、流动资产周转率、总资产周转率等。

(4)对现金流量生成能力进行比较,主要用到的财务比率是每股营业现金流量、主营业务现金比率、经营活动产生的现金净流量增长率等。

(5)对成长能力进行比较,主要用到的财务比率是主营业务收入增长率、净利润增长率、总资产增长率等。

由上图可以清楚地看出:中石油公司的销售毛利率与美孚石油公司的销售毛利率差异并不大,而且还稍微高于美孚石油公司的销售毛利率,另外中石油公司的销售净利率与美孚石油公司的销售净利率比高出近5个百分点,说明中石油的销售带来的盈利水平要高于美孚石油公司。但是,中石油公司的在总资产报酬率和权益利润率这两个指标柬看,其盈利能力严重不足,尤其是中石油的权益利润率明显低于荚孚石油公司。所以,中石油公司欲提高其盈利能力,除其它手段以

外,必须严格控制其成本和费用支出,提高内部成本管理水平,以达至Ⅱ增加其权益利润率的目的,另外中石油公司还需要注意控制其资产规模和管理能力,增强其总资产的盈利能力。

从以上图表可以清晰地看出,2007年中石油公司的流动比率与美孚石油公司的差距明显,短期偿债能力严重不足,会渐渐形成较大的财务风险。中国石油与埃克森美孚相比,流动比率为l 17,远小于埃克森美孚的1 47,表明其短期偿债能力弱于埃克森美孚。但是,中国石油公司与美孚石油公司相比.其现会流动负债比又胜过于美孚石油公司,说明中石油公司比美孚石油公司有更多的经营现金量束偿还短期债务,也可以表示其实中石油公司有更高质量的流动资产束偿还短期负债。

从以上图表可以看出,中石油公司的资产负债率等指标虽然大至上都低于美孚石油公司的财务指标,但是两者还是处在了正常水平,可见企业长期偿债能力没有问题。从资产负债率来看,中石油公司的指标28.07%远低于美孚石油公司的49.7%,说明美孚石油公司的融资政策更多依靠负债,可以给其带来更大的财务杠杆效应。财务杠杆是指企业利用负债来调节权益资本收益的手段。合理运用财务杠杆给企业权益资本带来的额外收益,即财务杠杆利益。由于财务杠杆受多种因素的影响,在获得财务杠杆利益的同时,也伴随着不可估量的财务风险。因此,认真研究财务杠杆并分析影响财务杠杆的各种因素,搞清其作用、性质以及对企业权益资金收益的影响,是合理运用财务杠杆为企业服务的基本前提。另外,在总资产收益率高于负债资本利率时,可减少税额增加盈利,为股东带来更大的收益。这可能也是美孚石油公司权益利润率较高的原因。反之,说明中石油公司财务政策更加谨慎,所以中石油公司还可以继续通过负债融资来满足对投资资金的需求,但是,必须注意对财务风险的控制。

由以上图表可以看出,在资产管理能力指标方面,我们可以看到中国石油的应收账款周转率为62 07,远好于美孚石油公司的11 94,其原因可能由于中国石油的业务和应收账款主要发生在中国大陆,货款回收相对容易;中国石油的应收账款管理体系更加有效;中国石油的信用政策相对于埃克森美孚更加强。但对于流动资产周转率和总资产周转率,中国石油为4.17、0.92,分别落后于埃克森美孚的4.83、1.69,主要原因可能是中国石油的销售收入远小于埃克森美孚;相对其规模而言,其存货和资产相对较多,即经营中占用了更多的资产;中国石油的经营效率要弱于埃克森美孚。

从以上图表可以看出,中石油公司与美孚石油公司相比,中石油公司的现金

流量生成指标都高于美孚石油公司,说明中石油公司的现金流量生成能力比美孚石油公司好,这有利于中石油公司的财务状况和经营状况,但是同时也可能会降低中石油的盈利。根据表4—2,虽然中石油公司的流动比例比起美孚石油公司来的低但是中石油的现余流动负债比例比美孚石油公司来得高,因此现实了中石油公司的流动资产质量较高。

从以上图表可以看出:

1、中石油公司与美孚石油公司相比,中石油公司的营业利润增长率和净利润增长率都低于美孚石油公司的,而且中石油公司的营业利润增长率还是负数,说明中石油公司的营业利润在2007年比t一年下降了。总之,中石油公司的盈利增长水平都低于美孚石油公司,并且增长状况不佳,中石油的管理层应凌加强这方面的管理。

2、中石油公司与美拿石油公司相比,虽然中石油公司的盈利增长水平都低于美孚石油公司,但是中石油公司的总资产增长率比美孚石油公司高出】O多个百分点,这说明中石油在盈利增长不佳的情况下,资产的扩张还很大,似乎有点毫无计划性的扩张感觉,这种不协调的增长状况得加以注意。

可以看到,美孚石油公司的股东权益回报率为33 35%,远高于中石油公司的19.9%,主要由于:①中石油公司的销售净利率16.12%,高于美孚石油公司的10.4%,部分由于美孚石油公司的所得税实际税率为424%,高于中石油公司的24%;②中石油公司权益乘数为1.39,低于美孚石油公司的1.99,表明美孚石油公司更加利用财务杠杆进行负债经营;③中石油公司总资产周转率为0.92,低于美孚石油公司的1.69,主要是其收入相对较少,而资产规模相对较大,资产周转速度较慢。

存在以下主要问题:

1、中石油公司的资产和所有者权益盈利能力不足通过杜邦分析我们知道,中石油公司的权益利润率为19.9%,总资产报酬率为14.88%,相比于美孚石油公司的33.36%和16.78%,中石油公司的资产和所有者权益盈利能力都比较低下。

中石油公司盈利能力不足的主要原因如下:

(1)虽然中石油公司的销售毛利率和销售净利率都高于美孚石油公司,并且这只

能说明中石油公司在单位销售的盈利方面较好,但是继续比较中石油公司的总资产报酬率和权益利润率,我们可以分析其数值远远低于美孚石油公司,这就能有力地说明中石油公司的资产和所有者权益盈利能力不足,也就是说中石油公司的总资产和自有资产给公司带来的盈利较低,其中比较主要的原因应该是中石油公司自身的资产运营能力不足以及其资产规模的扩大超过了其盈利能力的增加所致。

(2)中石油公司的负债水平相对不高。中石油公司可以通过提高权益乘数来增加

权益利润率,但我们知道利用财务杠杆的作用是有限的,并不能为企业带来