2012.9年度报表

财务报告-2012年度资金报告

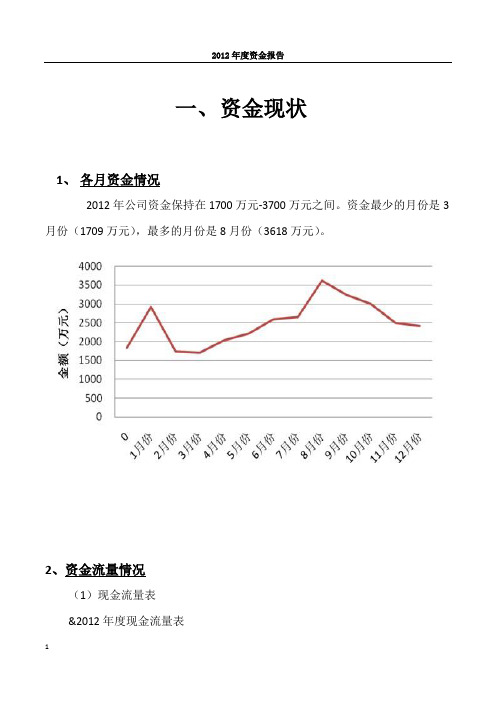

一、资金现状1、各月资金情况2012年公司资金保持在1700万元-3700万元之间。

资金最少的月份是3 月份(1709万元),最多的月份是8月份(3618万元)。

2、资金流量情况(1)现金流量表&2012年度现金流量表从现金流量表里可以看出,全年资金净流入591万元,加上2012年期初的1828万元,到2012年底,公司账上资金为2419万元。

经营活动资金流量为1258万元,投资活动和筹资活动的均为负数,表明企业正处于成熟期。

三类活动产生的资金净流入占公司总资金净流入的比率分别是:经营活动(210.32%)、投资活动(-20.26%)、筹资活动(-90.06%)。

说明公司经营活动占有非常重要的地位,同时正在积极还款(2012年度对外筹款全清,含2011年度借款的500万元)。

3、各月资金流动情况为更明晰地看到公司资金情况,此处略去了投资活动(购买固定资产)的资金流动情况。

从上表可以看出:(1)资金净增加的月份:1月份(1089万元):1月份春节经营活动带来的资金量大,无筹资活动。

4月份-8月份(其中8月份959万元):其中4月份经营活动资金为负数,资金净增加是因为筹借930万元到账。

5-8月份业务上扬,资金均为正流入。

其中7月份由于支付机票3000万元及支付团款1600万元,导致资金净增加额度较小。

(2)资金净减少的月份:2月份(-1176万元)资金减少是由于经营活动导致的。

年终奖和股利支付都在2月份体现。

春节之后支付应付款、退客户押金也是重要的原因。

3月份资金减少的原因:还银行500万元,支付应付款1888万元。

9-10月份由于还银行的930万元导致资金净增长为负数。

同时还要还8月份应付款。

11-12月份由于支付成本4191万元(其中**部门支付1085万元)导致资金净增长为负数。

以下主要从公司经营活动来分析公司的资金情况。

二、经营活动分析2012年度公司经营活动产生资金流入7.66亿元,产生资金流出7.54亿元。

2012年年度审计报告62219709[1]

![2012年年度审计报告62219709[1]](https://img.taocdn.com/s3/m/6d7b1608bed5b9f3f90f1c6c.png)

深圳市佳士科技股份有限公司审计报告信会师报字[2013]第310033号深圳市佳士科技股份有限公司审计报告及财务报表(2012年1月1日至2012年12月31日止)目录页次一、审计报告1-2二、财务报表资产负债表和合并资产负债表1-4 利润表和合并利润表5-6 现金流量表和合并现金流量表7-89-12 所有者权益变动表和合并所有者权益变动表财务报表附注1-66 三、事务所执业资质证明审计报告信会师报字[2013]第310033号深圳市佳士科技股份有限公司全体股东:我们审计了后附的深圳市佳士科技股份有限公司(以下简称贵公司)财务报表,包括2012年12月31日的资产负债表和合并资产负债表、2012年度的利润表和合并利润表、2012年度的现金流量表和合并现金流量表、2012年度的所有者权益变动表和合并所有者权益变动表以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是贵公司管理层的责任。

这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

2012.9年度南邵小学报表1

寿光市2012---2013学年度各小学学生情况统计表

单位

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 1

序号

学校名称

南邵小学 2

一年级

50 1

二年级

48 2

三 年级

53 2

四年级

61 1

五年级

班数 人数 班数 人数 班数 人数 班数 人数 班数

上 口

文 家 街 道

2 3 4 5 6 1 2

洛 城 街 道

3 4 5 6 7 8 1 2 3 4 5 6

古 城 街 道

古 城 街 道

7 1 2 3 4 5

孙 集 街 道

6 7 8 9 10 11 12 13 14 1

纪 台

2 3 4 1 2 3 4 5 6 7 8

稻 田

9 10 11 12 13 14 15 16 17 18 1 2 3 4 5 6

2012年9月

五年级

49

学生情况统计表

六年级 合计

261

校长

宋锡刚

任教情况 年级

四

联系电话 办公电话

5371311

人数 班数 人数 班数 人数

学科

思品

个人电话

13792615739

侯 镇

侯 镇

7 8 9 10 11 12 13

上பைடு நூலகம்口

1 2 3 4 5 6 7 8 9 10 11 12 13

1 2 3 4 1 2 3 4 5 1 2 3 4 5 6 7 1 2 3 4 5 6 7 8 9 1 2

羊 口

营 里

台 头

田 柳

2012年9月份项目部工作情况

2012年9月份项目部工作情况第一篇:2012年9月份项目部工作情况2012年9月份项目部工作情况项目部在本月的工作中,在公司领导的关心支持下,在相关部门工作人员的积极配合下,克服阴雨天气多变的困难,使工作稳步推进,现将本月工作简要汇报如下:本月项目部在圆满完成大沟煤矿污水处理工程招投标工作的同时,现场项目施工工作也在稳步进行中。

一、大沟煤矿1、空压机房:完成了墙体砌筑、屋面浇灌、室内装饰、室外挡墙围墙及空压机设备安装等工作,此工程项目已接近尾声;2、储煤场大门:改建完成,已交付使用;3、坑木场大门及值班室工程:挡墙、路面、门墩施工完成,值班室准备下月动工;4、食堂工程:完成了地基基础、一层砖砌体、二层楼面浇筑、二层砖砌体等工程的施工工作;二、扒弓煤矿1、上办公室侧挡墙工程:已圆满完成;2、瓦斯抽放房:完成地基基础工程、砖砌体砌筑工程、设备基础浇筑工程、瓦斯抽放泵等设备安装工程;3、高位水池:已完成水池池体、钢筋制作安装、浇筑、土方回填等工程;4、空压机房:已完成基槽开挖、基础毛石砌筑等工程;5、公路工程:公路消缺工作已基本完成。

总之,在广大干部职工的积极配合下,项目实施工作得以稳步推进,施工管理工作常态化,使我们感受最深的,还是我们广大干部职工的积极配合工作,没有公司领导的支持、没有我们广大干部职工的支持配合,特别是两个煤矿的有关领导及其相关人员,给我们的工作给予的配合和支持,我们深表感谢,可以说,我们工作得以顺利开展,是领导的支持和广大干部职工的积极配合的结果,当然,我们项目管理工作还存在很多不足之处,由于方方面面的因素,有些项目施工进度缓慢、工程质量还有待于进一步提高,现场安全文明施工管理工作还有潜力可挖等等,下一步我们将从施工进度控制、投资控制、质量管理、安全文明施工管理等方面加大监督检查力度,力争使我们的现场施工管理工作上一个新的台阶。

第二篇:项目部工作考核办法丹凤县中心街道路“白变黑”改造[ANNOTATION:BY lenovoON 2021-10-20T15:12:00lNOTE: 前后工程名称都不同意,已修改!]工程监理办关于印发项目部工作考核办法通知丹凤县中心街道路“白变黑”改造工程项目部:为了加强丹凤县中心街道路“白变黑”改造工程管理,确保如期完成建设任务,依据相关会议要求,特制定本考核办法。

2012年度会计报表-英文

Monetar Cumulative

Total of Paid-in Capital Owners' Equity

Undistributed Total of Owners' Profit Equity

三、本年增减变动金额(减少以“-”号填列) III. Increase/decrease in the current year

Page 4

注:加△楷体项目为金融类企业专用,带#为外商投资企业专用。 单位负责人: 主管会计工作负责人(总会计师): 会计(财务)机构负责人:

Person in charge of the unit:

Executive officer in charge of accounting work:

Person in charge of the accounting office:

所有者权益变动表

Statement of Changes in Equity

2012年度 For the Year of 2012 编制单位:广州日邮资讯服务有限公司 Prepared by:NYK Information Service (Guangzhou) Ltd.

本 项 目 实收资本 (或股本) Item 一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 (一)净利润 (二)其他综合收益 综合收益小计 (三)所有者投入和减少资本 1.所有者投入资本 2.股份支付计入所有者权益的金额 3.其他 (四)利润分配 1.提取盈余公积 其中:法定公积金 任意公积金 #储备基金 2.对所有者(或股东)的分配 3.其他 (五)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.其他 四、本年年末余额 (3). Others 5. Internal transfer of owners' (shareholders') equity items (1). Capital surplus used to increase capital (or stocks) (2). Surplus reserve used to increase capital (or stocks) (3). Surplus reserve used to recover losses (4). Others IV. Closing balance at the end of current year I. Closing balance at the end of last year Add: Changes in accounting policies Corrections of errors of prior periods II. Beginning balance at the beginning of current year 1. Net profit 2. Other comprehensive income Total comprehensive income 3. Contribution from owners (or shareholders) and diminution of capital (1). Contribution from owners (or shareholders) (2). Share-based payment recorded in owners' (shareholders') equity (3). Others 4. Profit distribution (1). Provided to surplus reserve Including: Statutory surplus reserve Discretionary surplus reserve Reserve fund (2). Distributed to owners (or shareholders) Paid-in Capital 资本 公积 Capital Surplus 盈余 公积 Surplus Reserve 未分配 利润 Undistributed Profit 所有者权益 合计 实收资本 (或股本) 资本 公积 Capital Surplus 盈余 公积 Surplus Reserve 未分配 利润 所有者权益 合计 年 金 额 上 年 金 额 Current Year Cumulative 金额单位:元

2012年度财务决算报表附注-(二级合并模板)

××公司2012年度合并财务报表附注(除特别注明外,本附注金额单位均为人民币元)一、公司基本情况【提示:分别分为三个部分段进行说明。

一、企业历史沿革(以主要实体的承继关系为主线,披露企业设立、历史沿革、经历的改制重组及股本结构的历次变动;披露历史上改制、重大增减资、合并、分立、破产重整及更名等代表企业阶段性进程的重要事件。

)、注册地、法人代表人、组织形式和总部地址。

二、企业所处行业、经营范围、业务性质、主要经营活动和主要业务板块。

三、母公司和集团总部的名称、治理结构(除正常披露公司治理结构及组织架构以外,尚需披露控股股东和实际控制人——基本情况及持股比例。

实际控制人披露到最终的国有控股主体为止。

】……二、财务报表的编制基础本公司财务报表以持续经营假设为基础,根据实际发生的交易和事项,按照财政部2006年2月15日颁布的《企业会计准则-基本准则》和38项具体会计准则、其后颁布的企业会计准则应用指南、企业会计准则解释及其他规定(以下合称“企业会计准则”),并基于以下所述重要会计政策、会计估计进行编制。

截至2012年12月31日止,本集团【累计亏损人民币XX元,/负债总额超过资产总额人民币XX元,/流动负债合计金额超过流动资产合计金额人民币XX元】。

因本集团之【母公司/股东-XX公司】同意在可预见的将来【不催收本集团所欠之款项,并就本集团在可预见将来所欠的款项到期偿还时】提供一切必须之财务支援,以维持本集团的继续经营,因此本财务报表系在持续经营假设的基础上编制。

【提示:若持续经营能力存在问题,应说明持续经营的基本假定。

】三、遵循企业会计准则的声明本公司编制的财务报表符合《企业会计准则》的要求,真实、完整地反映了本公司的财务状况、经营成果和现金流量等有关信息。

【提示:纳入合并范围内的子公司与母公司执行的会计准则不一致的,应披露子公司执行的会计准则,并说明是否已按相关规定进行了调整。

】四、重要会计政策和会计估计【提示:企业应当披露采用的重要会计政策和会计估计,不重要的会计政策和会计估计可以不披露。

2012年报表样

基础教育学校(机构)统计报表(幼儿园)

(201 /201 学年初)

基础基111学校(机构)基本情况

基础基311幼儿园、幼儿班分年龄幼儿数单位:人

基础基411幼儿园教职工单位:人

基础基4211幼儿园园长、专任教师分学历、分专业技术职务单位:人

基础基4212幼儿园园长、专任教师分年龄单位:人

基础基442专任教师接受培训情况单位:人次

基础基511幼儿园校舍情况单位:平方米

基础基521幼儿园、特殊教育学校占地面积及其他办学条件单位:

基础教育学校(机构)统计报表(附设幼儿班)

(201 /201 学年初)

制定机关:教育部

批准机关:国家统计局

批准文号:国统制【2011】 33号基础基111学校(机构)基本情况

基础基311幼儿园、幼儿班分年龄幼儿数单位:人

基础基912少数民族双语教学学生、专任教师情况单位:人

基础基991附设班专任教师学历情况单位:人

基础教育学校(机构)统计报表(小学)

(201 /201 学年初)

制定机关:教育部

批准机关:国家统计局

批准文号:国统制【2011】 33号基础基111学校(机构)基本情况

基础基422中小学专任教师分专业技术职务、分年龄单位:人

基础基431中小学、特殊教育专任教师变动情况单位:人

基础基4412专任教师其他情况单位:人

基础基442专任教师接受培训情况单位:人次

基础基512中小学校舍情况单位:平方米

基础基522中小学占地面积及其他办学条件

单位:

基础基531中小学信息化建设情况

单位:

基础基532中小学“信息技术”课程课时数

单位:课时/周。

2012年财务报表分析2

桂林电子科技大学试卷学年第学期课号0161课程名称财务报表分析(卷; 闭卷)适用班级(或年级、专业)2011级自考会计专业一、单选题(10分)(本大题共20小题,每小题1分,共20分)1、资产负债表质量分析是对( )A.财务状况质量分析B.财务成果质量分析C.现金流量运转质量分析D.产品质量分析2、.一般地说,属于保守型资产结构的是( )A.企业持有数量较多的流动资产,并有充裕的货币性资产B.企业流动资产与长期资产保持适中水平C.企业持有数量较多的长期资产,资金利润率较低D.企业持有数量较多的长期资产,资金利润率较高3、下列财务信息的内容中,属于会计信息的是()A.市场信息B.公司治理信息C.财务报告D.审计报告4、下列分析内容中,不属于资产负债表趋势分析的是()A.比较资产负债表分析B.资产负债表定比分析C.资产负债表环比分析D.共同比资产负债表分析5、如果企业应收账款周转率突然恶化,其主要原因可能是( )A.销售下降、赊销政策过宽B.销售上升、赊销政策过紧C.库存量减少、现金周期缩短D.库存量增加、现金周期延迟6、销售费用的分析中,下列情况可能不合理的是()A.在新地域设立销售机构B.向新地域派住销售人员C.在新产品上投入更多广告D.在成熟产品上投入更多广告7、如果流动比率大于1,则下列结论成立的是( )A.速动比率大于1B.现金比率大于1C.营运资金大于零D.短期偿债能力有保障8、对于一个健康的、正在成长的公司来说,下列说法正确的是()A.经营活动现金净流量应当是正数B.投资活动现金净流量应当是正数C.筹资活动现金净流量应当是负数D.现金及现金等价物净增加额应当是负数9、能够反映企业利息偿付安全性的最佳指标是( )A.利息保障倍数B.流动比率C.净利息率D.现金流量利息保障倍数10、在计算速动比率时,要把一些项目从流动资产中剔除的原因不包括()A.可能存在部分存货变现净值小于账面价值的情况B.部分存货可能属于安全库存C.预付账款的变现能力较差D.存货可能采用不同的评价方法11、如果企业采取外向规模增长政策,对其发展能力的分析重点应该是( )A.产品质量的优劣B.企业资产或资本的增长C.销售增长及资产使用效率D.产品价格的竞争优势12、下列各项中,与企业盈利能力分析无关的指标是( )A.总资产收益率B.股利增长率C.销售毛利率D.净资产收益率13、下列各项中,反映现金流量匹配情况的比率是( )A.流入结构B.流出结构C.定比比率D.流入与流出的比率14、在基本条件不变的情况下,下列经济业务可能导致总资产收益率下降的是()A.用银行存款支付一笔销售费用B.用银行存款购入一台设备C.将可转换债券转换为普通股D.用银行存款归还银行借款15、利用财务报告对企业进行发展能力分析时,不涉及的方面是( )A.企业竞争能力分析B.企业周期分析C.企业发展能力财务比率分析D.企业发展能力战略分析16、下列各项中,与企业周期分析无关的是()A.营业周期B.产品生命周期C.产业生命周期D.企业生命周期17、影响营运能力的内部因素是( )A.行业特性B.经营背景C.经营周期D.资产的管理政策与方法l8、杜邦分析体系的核心指标是()A.总资产收益率B.销售净利率C.净资产收益率D.总资产周转率19、审计报告对企业财务报告起到的作用是( )A.鉴证与核实B.鉴证与证明C.核实与证明D.核实与修改20.股份有限公司自资产负债表日至财务会计报告批准报出日之间发生的事项中,属于调整事项的是( )A.资产负债表日后发生重大诉讼B.发生资产负债表所属期间所售商品的退回C.资产负债表日后发生巨额亏损D.一幢厂房因地震发生倒塌,造成公司重大损失二、多项选择题(本大题共10小题,每小题2分,共20分)21、通过盈利能力分析可以获取的信息包括( )A.分析企业赚取利润的能力B.分析企业的偿债能力C.评价内部管理者的业绩D.评价企业面临的风险E.分析利润的质量22、企业涉及预计负债的主要事项包括( )A.未决诉讼B.产品质量担保债务C.亏损合同D.重组义务E.辞退福利23、利用趋势分析法进行现金流量表分析时,如果期初项目为零,处理方法可能包括( )A.剔除该项目B.结合比率分析法进行分析C.结合比较现金流量表逐项进行分析D.结合定比报表逐项进行分析E.结合其他报表数据进行分析24、现金流量表解读的主要内容包括( )A.现金流量表正确性分析B.现金流量表趋势分析C.现金流量表结构分析D.现金流量表质量分析E.现金流量表比率分析25、下列关于利润表分析的说法,正确的有( )A.利润表的趋势分析可以分析单一项目在连续期间变化B.利润表的趋势分析可以从整体角度把握各项目之间关系C.利润表的结构分析可以分析利润产生的过程和结构D.利润表的结构分析可以分析利润的来源及构成E.共同比报表可以分析利润表结构随时间的变化情况26、下列各项中,风险型资本结构的特点有()A.权益资金较少而资产负债率较高B.资产负债率较低而权益资金较多C.流动负债较多而长期负债较少D.长期负债较多而流动负债较少E.资金成本较低而投资收益较高27、下列各项中,影响长期偿债能力的因素包括( )A.盈利能力B.资本结构C.长期资产的保值程度D.经常性的经营租赁E.资产的流动性28、下列各项中,属于资产负债表调整事项的有( )A.资产负债表日后发生诉讼案件B.资产负债表日后发现财务报表舞弊或差错C.资产负债表日后发生巨额亏损D.资产负债表日后资产价格或税收政策发生重大变化E.资产负债表日后诉讼案件结案29、产品竞争能力分析的主要内容包括( )A.产品质量的竞争能力分析B.产品品种的竞争能力分析C.产品成本的竞争能力分析D.产品售后服务的竞争能力分析E.产品价格的竞争能力分析30.下列各项中,影响企业发展能力的有()A.企业竞争能力的强弱B.企业周期的阶段性特征C.企业营业发展能力D.企业各项财务指标的好坏E.注册会计师的审计意见三、判断说明题(本大题共5小题,每小题2分,共10分)判断下列各题的正误,正确的在题后括号内打“√”,错误的打“×”,并说明理由。

2012年度部门决算报表编制说明

2012年度部门决算报表编制说明一、编报范围(一)单位范围:本套决算编报范围包括列入2012年度部门预算编报范围的行政事业单位、企业和企业集团;未实行部门预算的地区,按行政事业单位预算范围编报本套决算。

具体包括:各级党政机关、事业单位和社会团体,纳入预算编报范围的企业和企业集团,以及与财政部门发生经常性缴、拨款关系并按规定应向财政部门报送决算的其他单位。

未纳入部门预算编报范围的单位,不需向财政部门报送部门决算报表。

解放军、武警部队决算不纳入本套决算编报范围,其决算布臵文件另行下发。

(二)资金范围:本套决算编报内容包括预算单位的全部收支情况,编报口径与单位预算衔接一致。

财政部门拨付未纳入部门预算编报范围单位的资金,不需编报本套决算。

二、填报口径(一)本套决算收支报表均不包括偿还性资金。

(二)本套决算财决01至06-2表中,中央单位和地方单位均包括政府性基金预算财政拨款收支,全口径反映单位资金收支情况。

以上各表中财政拨款指标均包括公共预算财政拨款和政府性基金预算财政拨款。

政府性基金编报口径应符合《财政部关于制发政府性基金预算管理办法的通知》(财预字[1996]435号)、《财政部中国人民银行关于将部分政府性基金纳入预算管理的通知》(财预[2002]359号)、《财政部关于印发<政府性基金管理暂行办法>的通知》(财综[2010]80号)等有关文件规定。

(三)本套决算中“基本建设类资金”指单位按照《国有建设单位会计制度》核算的资金;单位如有基本建设预算财政拨款收支但未按《国有建设单位会计制度》核算的,按基本建设类资金填报相关报表。

单位结转自筹基建资金以及行政事业账转拨基本建设账的财政拨款,按基本建设项目实际收支数反映,不反映单位内部转账过程。

其中:财决05至05-2表、财决08至08-2表中“基本建设支出”和财决06-2表中“基本建设支出拨款”指由本级发展与改革部门集中安排的用于购臵固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮所发生的公共预算财政拨款收支,不包括政府性基金、财政专户管理资金以及各类拼盘自筹资金等。

合并资产负债表2012年9月30日

合并资产负债表

2012年9月30日

编制单位:华锐风电科技(集团)股份有限公司

单位:元币种:人民币审计类型:未经审计

公司法定代表人:尉文渊主管会计工作负责人:杨志远会计机构负责人:苏鸣

母公司资产负债表

2012年9月30日

编制单位:华锐风电科技(集团)股份有限公司

合并损益表

2012年9月30日

编制单位:华锐风电科技(集团)股份有限公司

单位:元币种:人民币审计类型:未经审计

公司法定代表人:尉文渊主管会计工作负责人:杨志远会计机构负责人:苏鸣

母公司损益表

2012年9月30日

编制单位:华锐风电科技(集团)股份有限公司

单位:元币种:人民币审计类型:未经审计

公司法定代表人:尉文渊主管会计工作负责人:杨志远会计机构负责人:苏鸣

合并现金流量表

2012年9月30日

编制单位:华锐风电科技(集团)股份有限公司

单位:元币种:人民币审计类型:未经审计

母公司现金流量表

2012年9月30日

编制单位:华锐风电科技(集团)股份有限公司

单位:元币种:人民币审计类型:未经审计

公司法定代表人:尉文渊主管会计工作负责人:杨志远会计机构负责人:苏鸣。

2012年年度财务报表

备注

பைடு நூலகம்行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

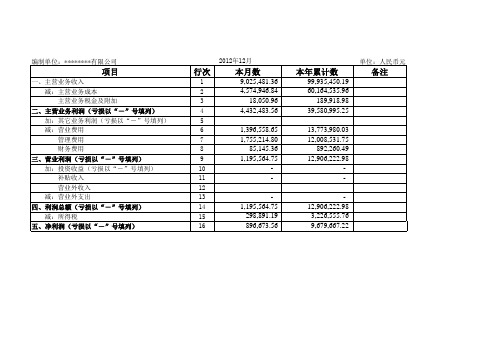

本月数

9,025,481.36 4,574,946.84 18,050.96 4,432,483.56 1,396,558.65 1,755,214.80 85,145.36 1,195,564.75 1,195,564.75 298,891.19 896,673.56

主营业务成本24574946846016453596主营业务税金及附加3180509618991898二主营业务利润亏损以号填列44432483563958099525加

编制单位:********有限公司

2012年12月

单位:人民币元

项目

一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其它业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 五、净利润(亏损以“-”号填列)

本年累计数

99,935,450.19 60,164,535.96 189,918.98 39,580,995.25 13,773,980.03 12,008,531.75 892,260.49 12,906,222.98 12,906,222.98 3,226,555.76 9,679,667.22

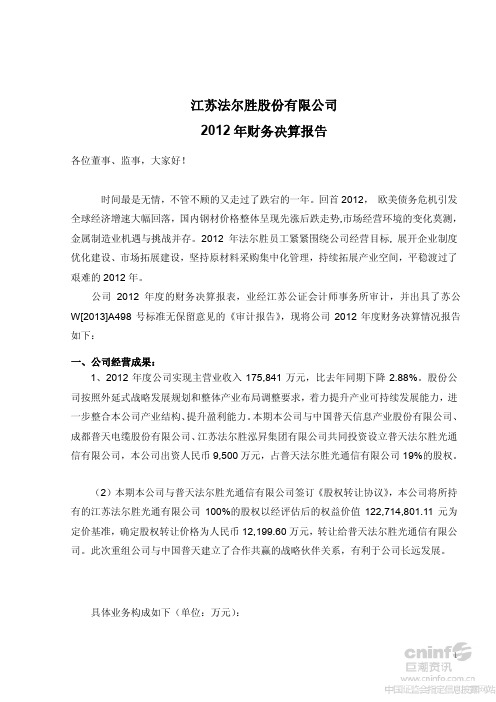

2012年财务决算报告

江苏法尔胜股份有限公司2012年财务决算报告各位董事、监事,大家好!时间最是无情,不管不顾的又走过了跌宕的一年。

回首2012,欧美债务危机引发全球经济增速大幅回落,国内钢材价格整体呈现先涨后跌走势,市场经营环境的变化莫测,金属制造业机遇与挑战并存。

2012年法尔胜员工紧紧围绕公司经营目标,展开企业制度优化建设、市场拓展建设,坚持原材料采购集中化管理,持续拓展产业空间,平稳渡过了艰难的2012年。

公司2012年度的财务决算报表,业经江苏公证会计师事务所审计,并出具了苏公W[2013]A498号标准无保留意见的《审计报告》,现将公司2012年度财务决算情况报告如下:一、公司经营成果:1、2012年度公司实现主营业收入175,841万元,比去年同期下降2.88%。

股份公司按照外延式战略发展规划和整体产业布局调整要求,着力提升产业可持续发展能力,进一步整合本公司产业结构、提升盈利能力。

本期本公司与中国普天信息产业股份有限公司、成都普天电缆股份有限公司、江苏法尔胜泓昇集团有限公司共同投资设立普天法尔胜光通信有限公司,本公司出资人民币9,500万元,占普天法尔胜光通信有限公司19%的股权。

(2)本期本公司与普天法尔胜光通信有限公司签订《股权转让协议》,本公司将所持有的江苏法尔胜光通有限公司100%的股权以经评估后的权益价值122,714,801.11元为定价基准,确定股权转让价格为人民币12,199.60万元,转让给普天法尔胜光通信有限公司。

此次重组公司与中国普天建立了合作共赢的战略伙伴关系,有利于公司长远发展。

具体业务构成如下(单位:万元):(1)作为传统制造业的金属事业产业销售收入达147,853万元,较去年同期下降1.74%,其中外销收入38,952万元,较去年同期下降2.86%●2012年,胶带绳销售实现新的突破:全年销售总量53029 吨,在外贸订单量下降的情况下,通过内销市场开拓(主要得益于内销胶带厂家生产投资扩能和技术改进),仍然确保了全年的销售指标。

最新财务报表附注(2012年度)

XX有限公司20XX年度财务报表附注(金额单位:人民币元)一、公司基本情况××公司(以下简称“本公司”):(公司基本情况部分应简述公司历史沿革、所处行业、经营范围、主要产品或提供的劳务等。

公司在报告期间内主营业务发生变更的,股权发生重大变更、发生重大并购、重组的,应予以说明。

)二、公司主要会计政策、会计估计和会计政策变更、前期差错1、财务报表的编制基础自20XX 年1 月1 日起,本公司执行财政部于2006 年2 月15 日颁布的《企业会计准则—基本准则》和38 项具体会计准则、以及其后颁布的企业会计准则应用指南、企业会计准则解释以及其他相关规定(以下简称“企业会计准则”)。

本公司以持续经营为基础编制财务报表。

(如果对持续经营能力产生重大疑虑的,披露导致对持续经营能力产生重大疑虑的主要事项或情况,以及管理层对这些事项或情况提出的应对计划;披露可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性,本公司可能无法在正常的经营过程中变现资产、清偿债务。

)2、遵循企业会计准则的声明本公司编制的财务报表符合企业会计准则的要求,真实、完整地反映了本公司于2012年12月31日的合并公司财务状况以其2012年度的合并公司经营成果和合并公司现金流量。

3、会计期间本公司会计年度为公历1月1日起至12月31日止。

4、记账本位币本公司记账本位币为人民币。

5、计量属性本公司财务报表项目采用历史成本为计量属性,对于符合条件的项目,采用公允价值计量。

本公司采用公允价值计量的项目包括交易性金融工具和可供出售金融资产。

公司本期报表项目的计量属性未发生变化。

6、同一控制下和非同一控制下企业合并的会计处理方法(1)同一控制下企业合并参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。

合并方在企业合并中取得的资产和负债,按照合并日在被合并方的账面价值计量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

孙 集 街 道

10 马疃小学 11 西屯小学 12 岳寺小学 13 一甲小学 14 孙集二中 1 中心小学 2 吕家小学 3 吴庙小学 4纪台二中小学部 1 兴吴小学 2 丹河小学 3 田马小学 4 实验小学 5 营里小学 6 梁武赵小 学 7 崔岭联小 8 9 10 11 12 13 14 15 1 2 4 5 6 大伦小学 稻庄小学 东稻田小 学 阁上小学 赵庙中学 田马中学 稻田一中 王望中学 中心小学 河沟小学 泊头小学 王辛小学 岔河小学

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

西关小学 北关小学 东关小学 南关小学 九巷小学 师范附小 公孙小学 徐家小学 崔家小学 东营联小 延庆联小 东城小学 朴里小学 西关初中 建桥学校

圣 城 街 道

Hale Waihona Puke 文 家 街 道洛 城 街 道

古 城 街 道

孙 集 街 道

1 中心小学 2 仉家小学 3 逢源小学 4 西城小学 5 西文联小 6 二中小学 1 中心小学 2 屯田小学 3 寒桥小学 4 韩中小学 5 尧水小学 6 浮桥小学 7 留吕小学 8 留吕实小 1 古城小学 2 桥子小学 3 罗桥小学 4 北洛小学 5 杨庄小学 6 垒村小学 7 杨家小学 1 孙集小学 2 石门 3 营子小学 4 大李小学 5 边线小学 6 乐义实验小学 7 银杏小学 8 达字刘 9 胡营小学

化 龙

市 直 学 校

4丰城初中小学部 5 北柴小学 6 马庄小学 7 实验小学 8 务本小学 9 辛店小学 10 王庄小学 11 裴岭小学 世纪学校 圣城小学 圣城中学 实中小学 部

市 直 学 校 合 计

寿光市实 验小学

师情况统计表

卫生保健人 员

年龄情况

教龄情况

信息技术 30年 50岁 5年以 10--19 20--29 其中 30岁 30--39 其中 总数 专职 以下 岁人 40--49 以上 下人 6--9年 年人 年人 及以 岁人数 人数 上人 专职 人数 人数 数 人数 数 数 数 数 教师 人数

寿光市2012--2013学年度小学教师情况统计表

2012年9月

教师状况 获得教学能 手人数 1--6年级各学科教师数

单位

序号

学校 教师 总数

其中 潍坊 专任 女教师 市级 教师 数 及以 数 上教 学能 手

英语 寿光 市级 教学 能手 语文 数学

音乐

体育

美术

信息技术

其中 科学 品生 其中 其中 其中 品社 英语 专职 专职 专职 综合 总数 总数 总数 总数 总数 专业 教师 教师 教师 实践 教师 人数 人数 人数

纪 台

稻 田

3 地沟中心小学

侯 镇

侯 镇

7 东岔河小学 8 9 10 11 12 13 李官小学 刘官小学 黄桥小学 南仉小学 台后小学 实验小学

上 口

1 中心小学 2 北上口小学 3 方吕小学 4 南邵小学 5 邵村小学 6 河疃小学 7 东堤小学 8 前王小学 9 景明小学 10 口子小学 11 南半小学 12 下口小学 13 三中小学部

1 中心小学 2 杨庄小学 3 卧铺小学 4 寇家坞小学 1 营里二实小 2 二中附小 3 西黑前小 学 4 营里一小 5 中心小学 1 牛头小学

羊 口

营 里

台 头

台 头

田 柳

2 3 4 5 6 7 1 2 3 4 5 6 7 8 9 1 2 3

中心小学 实验小学 大坨小学 台头小学 赵埠小学 郑辇小学 田柳小学 植庭学校 邢姚小学 朱崖小学 张僧小学 王高小学 常宋小学 实验小学 后疃小学 辛家小学 张屯小学 中心小学