第六章 出口商品价格

国际贸易实务(第二版)人大版教学课件第6章 进出口商品的价格

预期利润

一般为货价的10%

国际运费 国际保险费=CIF价×(1+投保加成率)×保险费率

国际贸易实务

6.3 主要贸易术语的价格构成与换算

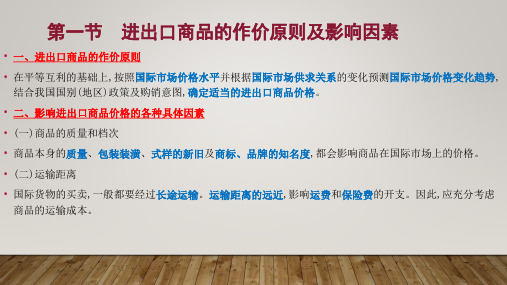

6.3.1 主要贸易术语的价格构成

1.FOB、CFR、CIF三种贸易术语的价格构成 其中,国内费用包括: ⑴加工整理费用; ⑵包装费用; ⑶保管费用(包括仓租、火险等); ⑷国内运输费用; ⑸证件费用(包括商检费、公证费、领事签证费、产地证费、许可证费、报 关单费等); ⑹装船费(装船、起吊费和驳船费等); ⑺银行费用(贴现利息、手续费等); ⑻预计损耗(耗损、短损、漏损、破损、变质等); ⑼邮电费(电报、电传、邮件等费用)。

6.3 主要贸易术语的价格构成与换算

6.3.2 主要贸易术语的价格换算

2.FCA、CPT和CIP三种术语的价格换算 (1)FCA价格换算为其他价格

CPT价格=FCA价格+国外运费 CIP价格=(FCA价格+国外运费)/[1-(1+投保加成率)×保险费率] (2)CPT价格换算为其他价格 FCA价格=CPT价格-国外运费 CIP价格=CPT价格/[1-(1+投保加成率)×保险费率] (3)CIP价格换算为其他价格 FCA价格=CIP价格×[1-(1+投保加成率)×保险费率]-国外运费 CPT价格=CIP价格×[1-(1+投保加成率)×保险费率]

6.3 主要贸易术语的价格构成与换算

6.3.2 主要贸易术语的价格换算

1.FOB、CFR和CIF三种术语的换算 (1)FOB价格换算为其他价格

CFR价格=FOB价格+国外运费 CIF价格=(FOB价格+国外运费)/[1-(1+投保加成率)×保险费率] (2)CFR价格换算为其他价格 FOB价格=CFR价格-国外运费 CIF价格=CFR价格/[1-(1+投保加成率)×保险费率] (3)CIF价格换算为其他价格 FOB价格=CIF价格×[1-(1+投保加成率)×保险费率]-国外运费 CFR价格=CIF价格-国外保险费=CIF价格×[1-(1+投保加成率)×保险费率]

进出口商品的价格课件

进出口商品价格争议的解决方式

协商和解 调解处理 仲裁解决 诉讼解决

在发生价格争议时,双方应首先尝试通过友好协商的方式解决 争议,寻求互利共赢的解决方案。

当协商无果时,可以寻求第三方调解机构的帮助,通过调解处 理的方式解决价格争议,节省时间和成本。

若调解无果,双方可以将争议提交仲裁机构进行仲裁解决。仲 裁结果具有法律效力,双方应遵守执行。

包括原材料、人工、制造 费用等与生产过程直接相 关的成本。

运输成本

涉及将商品从生产地运至 进出口港口的费用,如运 输费、装卸费等。

保险费用

为确保货物在运输过程中 安全所产生的保险费用。

进出口商品价格的计算方式

FOB价格

即“离岸价格”,指卖方 在装运港完成交货的价格 ,包括生产成本和装运港 的费用。

风险评估

通过历史数据分析、市场预测、专家评估等手段,对识别出的进出口商品价格 风险进行量化评估,以确定风险的大小、发生概率和潜在影响。

进出口商品价格风险防范措施

1 2

合同条款明确

在进出口合同中明确价格条款,包括计价货币、 价格调整机制等,以规避汇率波动和市场价格变 动的风险。

多元化供应商和客户

分散采购和销售,降低对单一供应商和客户的依 赖,减轻特定市场价格波动对企业的影响。

02

该价格通常包括商品本身的价格 和国际贸易中涉及的运费、保险 费、关税等费用。

进出口商品价格影响因素

汇率波动

汇率的变化会直接影响进出口 商品的价格,因为交易通常涉

及不同货币之间的兑换。

运输成本

运输商品的成本是决定进出口 商品价格的重要因素,包括海 运、空运、陆运等费用。

关税和贸易政策

各国的关税政策和贸易政策会 对进出口商品价格产生影响, 如关税税率、非关税壁垒等。

国际贸易之进出口商品的价格

国际贸易之进出口商品的价格国际贸易之进出口商品的价格1. 进出口商品价格的形成因素进出口商品的价格是由多个因素共同决定的,包括市场供求关系、生产成本、汇率和贸易政策等。

1.1 市场供求关系市场供求关系是影响价格的最重要因素之一。

如果某种商品在国际市场上需求大于供应,价格就会上涨;相反,如果供应大于需求,价格就会下降。

供求关系受到多个因素的影响,如人口增长、收入水平、消费习惯等。

1.2 生产成本生产成本是另一个重要的价格决定因素。

生产成本包括原材料成本、劳动力成本、能源成本等。

如果生产成本上升,进口商品的价格就会上涨;相反,如果生产成本下降,价格就会下降。

1.3 汇率汇率是决定进出口商品价格的重要因素之一。

如果本国货币贬值,进口商品价格会上涨,出口商品价格则会下降;相反,如果本国货币升值,进口商品价格会下降,出口商品价格则会上涨。

1.4 贸易政策贸易政策也会对进出口商品的价格产生影响。

例如,关税和进口配额等贸易限制措施会增加进口商品的价格;相反,贸易自由化措施会降低进口商品的价格。

2. 进出口商品价格的影响因素除了上述形成因素外,还有一些其他因素会对进出口商品价格产生影响。

2.1 交通和运输成本交通和运输成本是决定国际贸易商品价格的因素之一。

跨国运输过程中的运输成本直接增加了商品价格。

例如,海运和空运成本高昂,会使商品价格上升。

2.2 关税和其他贸易限制关税和其他贸易限制对进出口商品价格产生重要影响。

如果一个国家对某种商品征收高额关税,进口商品的价格就会上涨。

其他贸易限制如配额和技术壁垒也会增加商品价格。

2.3 品牌和知名度品牌和知名度是影响进出口商品价格的因素之一。

知名品牌通常能够获取更高的价格,因为消费者对其产品有更高的信任和认可度。

2.4 市场竞争市场竞争对进出口商品价格也有重要影响。

如果某种商品市场竞争激烈,供应商为了争夺市场份额可能会降低价格。

相反,如果市场竞争不激烈,供应商可以提高价格。

国际贸易之进出口商品价格

国际贸易之进出口商品价格国际贸易是各个国家之间进行商品交换的过程。

通过国际贸易,国家可以购买和销售来自其他国家的商品,从而满足本国市场需求,促进经济增长和发展。

在国际贸易中,进出口商品的价格起着重要的作用。

商品的价格是由供求关系决定的,包括了生产成本、市场需求以及竞争情况等因素。

不同国家之间的价格差异通常由一系列因素所引起。

首先,生产成本是影响进口商品价格的重要因素之一。

不同国家的生产成本包括了人工成本、原材料成本、能源成本等因素,这些因素会直接影响商品的价格。

一般来说,生产成本较低的国家往往能够以较低的价格生产和出口商品,这样就能够在国际市场上取得竞争优势。

其次,市场需求也会对进出口商品价格产生影响。

当某种商品在某个国家的市场需求较高时,供应商往往会调高价格以获取更大的利润。

相反,如果某种商品在市场上供过于求,供应商可能会降低价格以促使销售。

因此,市场需求的波动会对商品的价格产生直接影响。

此外,政策和法规也会对商品价格产生影响。

不同国家的政策和法规对商品的生产、销售和进出口有着不同程度的限制。

例如,某些国家可能会对进口商品征收高额关税,从而使得进口商品价格更高。

另外,贸易协定和谈判也可能会对商品价格产生影响,例如,一项贸易协议的签署可能会降低一部分商品的关税,从而使其价格下降。

最后,竞争情况也是影响商品价格的重要因素。

在国际市场上,各个供应商之间的竞争日益加剧,这就迫使他们通过降低价格来吸引更多的买家。

当供应商之间的竞争激烈时,商品的价格往往会下降,从而使得消费者能够以更低的价格购买到所需商品。

总结来说,进出口商品的价格受多种因素的影响,包括生产成本、市场需求、政策和法规以及竞争情况等。

了解这些因素并加以利用,将有助于国际贸易的发展,同时也能够使消费者受益于更有竞争力的价格。

国际贸易是各个国家之间进行商品交换的过程。

通过国际贸易,国家可以购买和销售来自其他国家的商品,从而满足本国市场需求,促进经济增长和发展。

《对外贸易价格》PPT课件

2020/11/6

第6章 对外贸易价格

13

主要参照以输出国为中心的集散地销售价格、以 进口国为中心的商品集散地销售价格、输往国或 • 国际市场价格地种区类的当地市场价格水平

实际成交价格

——交易所价格(国际价格)、拍卖价格(能反映)、开标 价格(低于成交价)、一般实际成交价和合同价(不是主 要来源)

第六章 对外贸易价格

2020/11/6

第6章 对外贸易价格

1

本章结构

6.1 进出口商品的国内外市场价格 6.2 进出口商品对外作价原则 6.3 进出口商品的国内价格 6.4 影响对外贸易价格的因素 小结

2020/11/6

第6章 对外贸易价格

2

对外贸易价格问题是我国对外经济贸 易工作的核心问题

进出口商品价格定义(包括进口商品的国外价格和国内价格,出 口商品的国外价格和国内价格)

return

2020/11/6

第6章 对外贸易价格

19

(四)理顺商品和劳务价格的任务

• 按到岸价格(C.I.F)进口商品的计算公式: 关税=到岸价格×关税率 产品税或增值税=到岸价格+关税/1-产品税或增值税×产品税

率或增值税率 银行财务费=到岸价格×银行财务费率(一般比例3—5%) 外贸手续费=到岸价格×代理手续费率(一般是1.5—3%) 外运劳务费——指外运公司办理进口商品国外运输的代办手

2020/11/6

第6章 对外贸易价格

17

(二)我国价格改革的基本状况

1.高度集中的价格管理体制发生根本转变 2.严重扭曲的价格结构得到明显改善 3.新的价格调控体系初步建立

2020/11/6

第6章 对外贸易价格

18

(三)理顺价格的目标

国际贸易实务课件第六章进出口商品的价格

• (1)按发票总金额计算佣金; (2)以FOB价为基数计算佣金。

• 2.按成交商品的数量计算

• 在按成交金额约定的百分比计算佣金时,可用下列计算公式:

• 单位货物佣金额=含佣价×佣金率

• 根据净价和含佣价的关系,可得到:

•

•

净价=含佣价-单位货物佣金额

=含佣价×(1-佣金率)

• 出口盈亏率是指出口盈亏额与出口总成本的比率,是衡量盈亏程度的一个重要指标。计算公式如下:

•

出口盈亏额 出口销售人民币净收入−出口总成本

出口盈亏率(%)=

=

×100%

出口总成本

出口总成本

第二节

进出口商品对外报价成本核算

• 二、出口换汇成本

• 出口换汇成本又称换汇率,是指出口某商品净收入一个单位的外汇(如一美元)所需

• (1)FOB换算为其他价格。

•

CFR=FOB+F

•

CIF=

FOB+F

1−(1+投保加成率)×保险费率

第三节

几种常用术语价格的换算

• (2)CFR换算为其他价格。

•

FOB=CFR-F

•

CIF=

CFR

1−(1+投保加成率)×保险费率

• (3)CIF换算为其他价格。

•

FOB=CIF-F-I=CIF×[1-(1+投保加成率)×保险费率]-F

•

卖方实际净收入=含折扣价-单位货物折扣额

•

=含折扣价×(1-折扣率)

第六节

国际货物买卖合同中的价格条款

• 一、价格条款的内容

• (一)单价(unit price)

• 单价即商品的单位价格,通常由四个必不可少的部分组成:计价货币、单位价格金额、计量

国际贸易实务之进出口商品的价格

国际贸易实务之进出口商品的价格引言在国际贸易中,了解商品的价格是非常重要的。

价格的确定直接影响到贸易的盈利能力和市场竞争力。

本文将介绍进出口商品价格的相关概念、因素和计算方法。

进口商品的价格进口商品的价格是指购买商品的成本,包括商品的生产成本、运输费用、关税、税费和利润。

以下是进口商品价格计算的几个关键因素:1. 生产成本生产成本是指制造、加工进口商品所需的成本,包括原材料成本、劳动力成本、能源成本等。

生产成本的高低直接影响到商品的定价。

2. 运输费用进口商品需要从出口国运输到进口国,运输费用是指其中的成本,包括陆路、海洋或空运费用。

运输费用的高低会影响进口商品的最终价格。

3. 关税和税费关税是指进口商品在进口国的税收,是由进口国政府根据不同商品设定的税率。

除了关税之外,进口商品还可能需要缴纳增值税、消费税等其他税费。

4. 汇率汇率是指两个货币之间的兑换比率。

进口商品的价格受到进口国货币和出口国货币之间的汇率影响。

如果进口国货币贬值,进口商品价格将上涨;如果进口国货币升值,进口商品价格将下降。

出口商品的价格出口商品的价格是指销售商品的收入,包括商品的生产成本、利润和国际市场竞争力。

以下是出口商品价格计算的关键因素:1. 生产成本出口商品的生产成本同样是一个重要因素。

生产成本低的商品在国际市场上更具有竞争力,因此出口商品的生产成本要尽可能降低。

2. 利润出口商品的利润是指销售商品后剩余的金额。

利润是企业获得收益的关键部分,它既包括企业的运营成本,又包括利润率。

3. 国际市场竞争力出口商品的价格也受到国际市场竞争力的影响。

如果出口商品的竞争对手价格更低或质量更好,出口商品的价格将受到压力。

进出口商品价格的计算方法进口商品和出口商品的价格计算方法相似,都需要考虑成本和利润等因素。

通常,以下是常见的计算方法:1. 成本加成法成本加成法是一种常见的进出口商品价格计算方法。

该方法根据商品的生产成本,添加一定的利润和费用来确定最终的价格。

进出口商品价格的掌握

在跨境交易中,根据实际情况选择多种货币进行结算,以降低单一 货币汇率波动带来的风险。

04

进出口商品价格掌握的实践与 案例分析

实践一:如何运用成本分析法降低进口成本

成本分析的重要性

01

详细分析进口商品的成本结构,了解各项费用的组成,为降低

成本提供依据。

合理选择供应商

02

通过成本分析,选择具有成本优势的供应商,从源头控制进口

进出口商品价格掌握的挑战与机遇

机遇

• 强化供应链管理:通过优化供应链布局,降低中间环 节成本,提高企业对进出口商品价格的掌控力。

• 数字化转型:利用大数据、人工智能等技术手段,提 高价格信息获取和分析能力,为企业决策提供支持。

• 拓展多元化市场:积极开拓新兴市场,降低对单一市 场的依赖,减轻特定市场价格波动对企业的影响。

05

未来展望及建议

进出口商品价格掌握的挑战与机遇

挑战

• 市场价格波动:进出口商品价格受全球市场行情、供需关系等多种因素影响,难 以准确预测和把握。

• 信息不对称:涉及进出口环节众多,市场信息传递不透明、不及时,增加企业决 策难度。

进出口商品价格掌握的挑战与机遇

• 贸易政策变动:各国贸易政策调整频繁,对进出 口商品价格产生直接影响,需企业密切关注。

进出口商品价格的掌握

汇报人: 2023-11-22

目录

• 进出口商品价格概述 • 进出口商品价格分析方法 • 进出口商品价格的掌握策略 • 进出口商品价格掌握的实践与案例分析 • 未来展望及建议

01

进出口商品价格概述

进出口商品价格定义

价格定义

进出口商品价格指的是在国际贸 易中,进口商和出口商之间买卖 商品时所约定的价格。

第六章 进出口商品价格核算

国际贸易实务(第三版)习题及案例第六章进出口商品价格核算一、单项选择题1.国际市场价格是以()为基础并在国际市场竞争中形成。

A.商品国别价值B.商品国际价值C.世界平均劳动单位D.商品国别政策2.国际上常见作价方法为(),合同如此规定便于核算,同时要求买卖双方需承担从签约到交货付款以至转售时价格变动的风险。

A.固定价格B.暂不固定价格C.暂定价格D.部分固定价或部分非固定价3.进出口业务中,在决定采用计价货币时,应遵循()原则。

A.采用“硬币”B.采用“软币”C.出口业务采用“硬币”,进口业务采用“软币”。

D.出口业务采用“软币”,进口业务采用“硬币”。

4.中国银行公布人民币对外币的买入价或卖出价是针对()而言。

A.外汇管理部门B.卖方C.买方D.银行5.我国出口业务中,对外报价正确表述为()。

D1000 Per Metric Ton CIF New YorkD1000 Per Metric Ton FOB New YorkD1000 CIF New YorkD1000 FOB New York6.外贸实践中,()为招揽生意、促成交易提供服务为而收取佣金。

A.卖方B.买方C.船方D.中间商7.在我国进出口业务中,一般是以( )计算佣金。

A.净价×佣金率B.含佣价×佣金率C.净价/(1—佣金率)D.单价×佣金率8.进出口成本核算中,出口总成本为()。

A.出口商品进价B.出口商品成交价格C.出口商品进价和出口流通费用D.出口商品进价和出口流通费用以及出口运保费9.在实际进出口业务中,按财务统计的经验数据,以一定的百分比来估算国内费用,该费用的比率大小和实际业务量的金额大小()。

A.有关B.无关C.同比增长D.不确定10.出口效益分析的原则是将出口销售收入和出口成本进行比较。

如果出口销售收入大于出口成本,就意味着出口业务()。

A.盈利B.亏损C.持平D.不确定二、多项选择题1.在进出口业务中,价格是买卖双方达成交易最为关注的一个重要问题。

第六 进出口商品的价格PPT课件

• 2008年5月,我国某进口商A与东南亚某商人B以CIF条件签订合同进口香米,由于 考虑到时海上运输距离较近,而且运输时间段,海上一般风平浪静,于是卖方在没 有办理海上货运保险的情况下将货物运至黄埔港,货物到达黄埔港时没有遭受任何 损失。但是,由于适逢当时国内香米价格下跌,进口商A便以出口方没有办理货运 保险,卖方提供的单据不全为由,拒收货物和拒付货款。B商人以货物没有受到任 何破坏为理由提出抗辩。请问A的要求是否合理。

• 2、折扣的规定办法 • 3、折扣的计算与支付方法

第19页/共32页

2、折扣的规定办法

• USD200 per metric ton CIF London including 3% discount • 每公吨200美元CIF伦敦,折扣3%

• 或:USD200 per metric ton CIF London less 3% discount • 每公吨200美元CIF伦敦,减3%折扣

• 一、价格条款中的内容:

• 单价:国际贸易商品单价由4个部分组成,缺一不可— —计量单位,计价货币,单价金额和贸易术语。

• 总值:总值是单价同数量的乘积,也即一笔交易的货款 总金额。总值所使用的货币应与单价所使用的货币一 致。

• 二、规定价格条款的注意事项

第22页/共32页

二、规定价格条款的注意事项

的港等都要表达清楚正确,以免影响合同履行。

第23页/共32页

大家一起来找茬

• 1)每码3.50元CIFC香港 • 1)货币名称及佣金率

每码3.5美元CIFC2%香港 • 2)每包200英镑CFR英国

• 2)贸易术语后应为港口或城

• 3)每箱10美元FOB上海

市 每包200英镑CFR伦敦

国际贸易之进出口商品的价格

国际贸易之进出口商品的价格在国际贸易的广阔领域中,进出口商品的价格是一个至关重要的因素。

它不仅直接影响着贸易双方的经济利益,还在很大程度上决定着贸易的规模、结构以及市场竞争力。

理解和把握进出口商品价格的形成机制、影响因素以及定价策略,对于从事国际贸易的企业和个人来说,是必不可少的关键技能。

进出口商品的价格构成相对复杂。

首先,商品的生产成本是价格的基础。

这包括原材料采购、劳动力成本、生产设备折旧以及能源消耗等方面的支出。

例如,一家生产服装的企业,其采购的布料、针线等原材料成本,工人的工资,厂房和机器设备的折旧费用等,都会被计入到生产成本中。

生产成本的高低直接决定了商品价格的底线,如果销售价格低于生产成本,企业将面临亏损。

运输和保险费用也是价格的重要组成部分。

对于跨国贸易来说,商品需要通过海运、空运或陆运等方式进行运输,这期间产生的运输费用需要由买卖双方协商承担。

同时,为了保障商品在运输过程中的安全,购买保险也是常见的做法,保险费用也会被加到商品价格中。

除了上述直接成本,还有各种间接费用,如报关费、商检费、仓储费等。

这些费用虽然不像生产成本和运输保险费用那样直观,但也会对商品的最终价格产生影响。

在国际贸易中,汇率的波动对进出口商品价格有着显著的影响。

假设人民币对美元升值,那么中国出口商品以美元计价的价格就会相对上升,可能导致国外买家减少购买,从而影响中国的出口;反之,若人民币贬值,中国出口商品的价格在国际市场上就更具竞争力,有利于扩大出口。

对于进口来说,人民币升值会使进口商品的价格相对降低,有利于增加进口;人民币贬值则会使进口商品价格上升,可能抑制进口。

市场供求关系同样是决定进出口商品价格的关键因素。

当某种商品在国际市场上供不应求时,价格往往会上涨;而当供过于求时,价格则会下跌。

例如,在全球范围内,由于某种突发的公共卫生事件,导致对医疗防护用品的需求急剧增加,而供应一时无法跟上,这类商品的价格就会大幅上涨。

FOB、CFR和CIF在量上的关系

出口商品成本核算实例二解

(1)付出外汇 = 1248 × 50 = 62400(英镑) (2)收入外汇 = 25000 × 3.40 = 85000(英镑) (3)保险费 I = 85000 ×110% × 2.04% = 1907.4(英镑) (4)运费 F =(25000÷25)×0.0396×135×(1+35.8%) ×(1+27%)÷9.1193 = 1011.05 (英镑) (5)成品出口外汇净收入 = 85000-1907.4 - 1101.05 = 82081.55 (英镑) (6)外汇增值率 =(82081.55 - 62400)÷62400 ×100% = 31.54%

健身椅换汇成本

117000 +(¥ 117000×10%)– [ ¥ 117000÷(1+17%)×14%] = ¥ USD16570 – USD2160 – USD112 ¥ 114700 = = ¥8. 022 USD14298 出口盈亏率 = ( 14298 × 8.32 – 114700) ÷ 114700 ×100% = 3.71%

•

滑动价格

The above basic price will be adjusted according to the following formula based on the wage and price Indexes published by the ××× (organization) as of 订约时原材料批发价指数 各种主要原材料成本占货物单位价格的百分率 交货时原材料批发价指数 交货时工资指数 ××× (month)19 ××. 调整后的 工资成本占货物单位价格的百分率 订约时的 管理费用占货物单位价格的百分率

《出口商品价格》课件

出口商品价格的谈判技巧

了解市场需求与竞争状况

在谈判前充分了解目标市场的需求、 竞争对手的价格等信息,以便制定合 理的报价。

突出产品优势

在谈判中重点突出自身产品的质量、 性能、服务等优势,提高产品的附加 值。

灵活运用谈判策略

根据谈判进展情况,适时采用报价、 还价、让步等策略,促成双方达成共 识。

建立良好客户关系

05

出口商品价格的监管与政策建 议

Chapter

出口商品价格的监管措施

建立完善的出口商品价格监管体系

01

通过建立专门的监管机构,制定详细的监管规则和标准,确保

出口商品价格的合理性和公平性。

强化信息披露和透明度要求

02

要求出口企业及时、准确地披露商品价格相关信息,增加价格

透明度,防止价格操纵和垄断行为。

出口商品价格的调整方式

成本调整

根据原材料、人工成本等的变化 ,相应调整出口价格。

01

02

汇率调整

03

根据汇率波动情况,适时调整出 口价格以保持竞争力。

04

市场供需调整

根据市场需求和供应状况,在需 求大于供应时适度提高价格,反 之则降低价格。

产品差异化调整

通过产品升级、增加附加值等方 式,提高产品竞争力并相应调整 价格。

比较结果显示,各国出口商品价格存在差异,这可能与各国经济发展水平、产业 结构、资源禀赋等因素有关。

出口商品价格与国际市场价格的差异分析

价格差异的原因

造成出口商品价格与国际市场价格差异的原因有很 多,如生产成本、运输费用、关税壁垒、汇率波动 等。

价格差异的影响

价格差异会对国际贸易、跨国公司经营、消费者福 利等方面产生影响。例如,价格差异可能导致国际 贸易的不公平竞争,跨国公司可能因此调整生产布 局和销售策略,消费者则可能面临更高的购买成本 。

出口商品价格的制定

消费者需求分析

消费者偏好

了解消费者的需求和偏好,以及他们愿意为产品支付的价格范围,有助于制定更符合市场需求的价格 策略。

价格敏感度

评估消费者对价格的敏感程度,了解哪些因素对消费者购买决策的影响最大,从而制定更有效的价格 策略。

04

汇率变动对出口商品 价格的影响

汇率变动对成本的影响

汇率变动对原材料成本的 影响

竞争对手的价格、产品质量、 品牌知名度等因素都会影响出 口商品价格。

国际贸易政策

关税、配额、贸易壁垒等政策 措施会影响出口商品的价格。

出口商品价格的制定原则

成本加利润原则

出口商品价格应以生产成本为基础,加上合 理的利润。

灵活应对原则

出口商品价格应灵活应对国际贸易政策、汇 率波动等因素的影响。

市场导向原则

供过于求

当市场上的供应量大于需求量时,商品价格通常会下降,以鼓励消费者购买,消化库存 。

市场竞争状况分析

竞争者价格策略

了解竞争对手的定价策略,包括价格水平、折扣和促销活动等,有助于制定更具竞争力的价格。

产品差异化

通过提供独特的产品特性、品牌形象和服务,创造与竞争对手的差异化优势,从而在定价方面获得更大的灵活性 。

汇率波动可能引发进口商品价格变化,进而影响国内市场 的销售价格。

汇率变动对企业利润的影响

汇率变动对企业利润的直接影响

汇率波动可能直接影响企业的外汇收入和支出,进而影 响企业的利润水平。

汇率变动对企业利润的间接影响

汇率变动可能影响企业的生产和销售策略,进而影响企 业的利润水平。

05

制定出口商品价格的 策略与技巧

出口商品价格的制 定

contents

目录

出口商品价格PPT课件

③比较不同地区、不同公司,出口同一种类商品的 换汇成本的高低,找出差距,挖掘潜力,改善经营管 理。

④同一种类出口商品,比较不同时期的同期换汇成 本,以便比较换汇成本的增减情况。

(4)出口商品的盈亏核算

出口商品盈亏额指出口销售人民币净收入与出口总 成本的差额,其中,出口销售人民币净收入是由该出 口商品的FOB价格按当时外汇牌价折成人民币,出口总 成本是指该商品的进货成本加上出口前的一切费用和 税金。前者大于后者为盈利,反之为亏损

• 2.外贸代理 :对于实行外贸代理出口的商品,由出口生产企 业根据生产成本和国际市场状况自行定价,外贸代理企业收取 一定的代理出口手续费,费用水平由委托方和代理方协商确定,

委托出口企业自负盈亏。

• 3.生产企业自营出口 :具有自营出口权的生产企业的出口商 品,只存在出口成本,企业只需通过国内外市场价格的比较, 选择比较有利的商品出口,获得较大的利润。所以,自营出口

出口商品价格

组员:吴潘梨 潘晓雯 洪婷婷

出口商品价格含义

• 指在正常贸易中一国向另一国出口的某一产品 的价格,即出口经营者将产品出售给进口经营 者的价格。

出口商品价格制定种类

• 出口商品国内收购价格 • 出口商品国外销售价格

含义

• 是指外贸企业或内贸企业向国内工农业生产单 位或生产者个人收购出口商品的价格。

作用

• 出口商品的国内价格关系到出口商品生产的发展、质 量的提高、适销品种的增加、包装装潢的改进,以及 出口企业经营管理的改善。此外,它关系到出口商品 的竞争能力,出口创汇能力和经济效益的高低。 表现 在以下几方面: 1.促进或阻碍出口商品生产的发展 2.促进或阻碍出口企业提高商品质量,增加花色品 种,改进包装装潢 3.促进企业加强经济核算,改善经营管理 4.增强或削弱出口商品的竞争能力

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

If CFR price is avaiof Insurance Premium (I)

Therefore

7

Conversion of FOB, CFR & CIF Prices

Conversion of FOB to other prices

FOB + + + + + = Free on Board Factory purchasing cost Profit margin Transport cost from plant to shipping port Transport insurance to shipping port (optional) Storage costs, terminal handling charge (THC), loading onto ship charge Export customs clearance cost FOB (Named port of shipment) Sub-Total

Chapter 6

Export Price

6.1 Expression of export price

Four components in a standard format of a price:

A code of currency: USD, CAD,CNY, EUR, GBP A number indicating the price unit A unit for measuring quantity: kg, gr, m/t, yd, set A certain trade term: FOB, CFR, CIF USD225.30/piece CIF New York FOB Guangzhou EUR12.80/set

3

6.2 Pricing considerations

Anticipated profit margin

in an absolute number in a percentage → profit margin

Referring to the consumption power, income level, supply and demand relationship The higher the capital income of the target market, the higher the price The lower the financing charges, the higher the risk of payment foreign exchange rates international market price for similar products policies and regulations in a particular market area

FOB 1-C%/D%

FOBC%/D% price

CFR price

CFR 1-C%/D%

+ Ocean Freight

CFRC%/D% price CIF price

CIF 1-C%/D%

CFR 1- (1+markup)xR

+ Freight + Insurance

CIFC%/D% price

15

An incentive payment made to the middlepersons for their intermediary services Expressed in a fixed figure or in a percentage Examples

CFR London GBP100 per doz, including 2% commission USD200 per M/T CIFC2% London CIFC3 Hamburg USD100/set CAD150 per M/T FOB Toronto, including CAD8 per M/T commission

13

6.3.5 Price with discount

Discount expressed in % or fixed number

USD200 per M/T CIF New York less 3% discount CIFD3 New York GBP200 per M/T EUR200 per unit CIF London including 1% discount

14

Conversion of Price

Factory price FOB price

Fac price+ All other costs+Expected profit Exchange rate

Note:

markup: percentage of the contract value R: Insurance premium rate

Marketing costs: advertising, sales trip expenses, commissions intermediary services

Cost of sales

Cost of delivery

Warehousing and transporting charge, insurance premium, taxes and tariffs, customs duties

4

Capability of target market

Payment terms

Other factors to be considered

6.3 Calculation of price

6.3.1 FOB price

Table 6.1 FOB Costing Worksheet

6.4 Costing of the export price

Export profit margin

a ratio for measuring profitability of an export transaction Standing for how much profit can be generated for every unit of currency in sales Formula as follows:

10

例题:某公司向香港客户出口水果罐头200箱,

每箱132.60港币CIF香港,客户要求改报CFR香 港5%佣金价,设保险费为CIF价的2%,在保持 原报价格不变的情况下,试求: 1、CFRC5%香港价应报多少?

2、出口200箱应付给客户多少佣金?

11

解:I=CIF*110%*保险费率=132.60*110%*2% =2.92港元 CFR=CIF-I=132.60-2.92=129.68港元 CFRC5%=净价/ (1-佣金率) =129.68/(1-5%)=136.51港元 总佣金=(136.51-129.68)*200 =1366.00港元

Examples:

2

6.2 Pricing considerations

Cost

Cost of production

Direct cost: material costs, labour costs, allocation of fixed costs, packing costs, etc. Administrative costs: overhead

To increase market competitiveness To get rid of stocked goods As a motivator for B to introduce goods into new markets As a compensation for settling disputes or previous orders

Calculation

Based on the contract value Discount = contract price x discount rate Actual price = contract price – discount

= contract price x ( 1- discount rate )

Ocean freight

Provided by shipping lines Quoted as packaged price Others like “additionals” and “surcharges”

6

6.3.3 CIF Price

If FOB price is available

8

Conversion of CFR to other prices

Conversion of CIF to other prices

6.3.4 Price including commission

Net price = basic costs + profit Commission

CIF = FOB + Ocean Freight + Insurance Premium CIF = CFR + Insurance Premium Based on contract value/invoice value + A markup (normally 10%) to cover incidental costs Formula: I = CIF x (1+10%) x Premium Rate (R) CIF = CFR + CIF x (1+10%) x Premium Rate (R) or CIF = CFR / (1 – 110% x R)