信贷类非信贷类业务条线代码

银行信用卡中心员工违规行为处理规定模版

x 银行x 信用卡中心员工违规行为处理规定第一章总则第一条为规范员工从业行为,严格依法合规经营,防范金融风险,促进各项业务的安全运行和健康发展,根据国家有关法律法规、《x 银行员工违规行为处理办法》以及x 银行x 信用卡中心(以下简称“卡中心”)的规章制度,制定本规定。

第二条本规定所称违规行为,是指违反法律法规、监管要求、x 银行及卡中心规章制度的行为,以及其他不履行或不正确履行职责造成损失或后果的行为。

第三条对违规的员工,坚持以教育为主、惩罚为辅的原则。

处理员工违规行为,依据本办法规定的程序按人员管理权限进行处理。

第四条处理员工违规行为,应当与其违规行为的性质、情节、责任、危害程度相适应,做到事实清楚、证据确凿、定性准确、处理恰当、程序合法、手续完备。

第五条员工违规行为给卡中心造成经济损失或者信誉损害的,应当承担赔偿责任。

员工违规所得应责成退还或退赔。

第六条员工违规行为涉嫌犯罪的,应当移送司法机关处理。

员工违规行为已经由国家有关机关追究其责任的,不免除按照本规定有关条款应给予的处理。

第七条对已离职人员在其劳动合同存续期间的违规行为,可将处理建议书面移送当地银监等部门或其现所在单位;对已退休人员在职期间的违规行为,不再给予纪律处分。

但是依照本办法应当给予撤职及以上处分的,应协调人力资源部门按照有关规定相应降低或者取消其享受的有关待遇。

第八条本规定适用于卡中心全体员工(含派遣员工)。

第二章员工违规处理的种类及适用第九条员工违规的处理种类(一)辅导面谈一般是对日常工作中出现错误、工作表现不佳,或行为不端等进行处理;(二)经济处理一般是对违规行为轻微,未造成不良后果的行为进行计扣工资、奖金、津补贴等的处理;经济处理可与其他处理种类合并使用;(三)通报批评一般是对各类违规行为,需警示引以为戒的,作通报批评处理;通报范围可以是全卡中心或本部门,可与其他处理种类合并使用;(四)口头告诫一般是对屡次犯错误或行为不端,或工作表现持续不佳等违规行为(以书面形式)进行处理;(五)书面告诫一般是在给予口头告诫后,仍未显著改善,或造成严重后果的违规行为进行处理;书面告诫可与组织处理合并使用;(六)组织处理包括停职、免职、解除劳动合同或将派遣制员工退回劳务派遣公司;(七)纪律处分包括警告、记过、记大过、降级、撤职、留用察看(一年或两年)、开除。

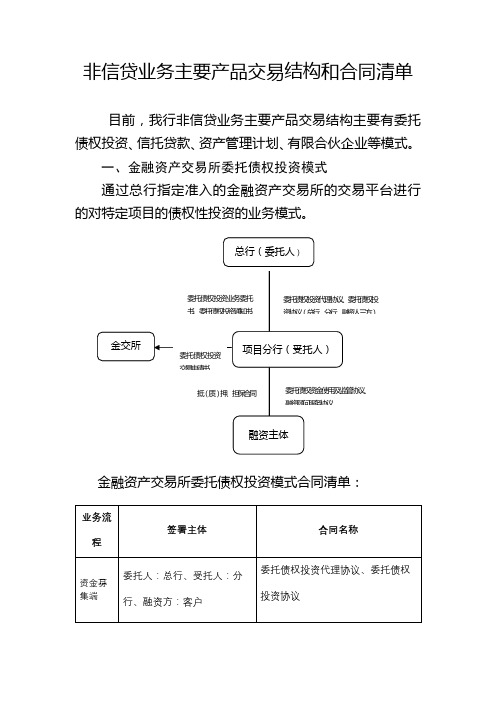

非信贷业务主要产品交易结构和合同清单

非信贷业务主要产品交易结构和合同清单目前,我行非信贷业务主要产品交易结构主要有委托债权投资、信托贷款、资产管理计划、有限合伙企业等模式。

一、金融资产交易所委托债权投资模式通过总行指定准入的金融资产交易所的交易平台进行的对特定项目的债权性投资的业务模式。

金融资产交易所委托债权投资模式合同清单:二、信托贷款模式(一)直接发放信托贷款模式:交易结构为我行以自营资金或理财资金投资某信托计划,该信托计划的投资方向为向某融资人发放信托贷款。

此类直接发放信托贷款模式的合同清单:(二)受让信托受益权模式:交易结构为我行以自营资金或理财资金投资受让通道方持有的信托受益权,该信托受益权对应的信托计划的投资方向为发放信托贷款。

受让信托受益权模式合同清单:三、资产管理计划模式交易结构为我行以自有资金或理财资金直接投资信托计划或受让通道方持有的某信托计划的信托受益权,该信托计划将信托资金委托证券公司成立定向资产管理计划进行管理,最终通过证券公司的定向资产管理计划为融资主体发放委托贷款,交易结构图如下:资产管理计划模式的合同清单:项目融资端信托公司、证券公司、银行(作为托管人) 《定向资产管理计划》、《委托合同》委托贷款银行、融资方《委托贷款借款合同》委托贷款银行、委托方、融资人《资金监管协议》委托贷款银行、保证人或担保人1.关于抵押物的《抵押合同》2.关于质押物的《质押合同》3.《保证合同》四、有限合伙企业模式交易结构为我行以自有或募集资金投资某通道方产品成立信托计划或资产管理计划,通过该信托计划或资产管理计划以信托贷款或委托贷款入股某有限合伙企业成为其有限合伙人(LP1),某外部机构也入股该有限合伙企业成为有恒丰银行有限合伙人信托/券商/基金项目有限合伙人(融资方)认购信托/资管计划优先级有限合伙人1(LP1) 信托贷款(委托贷款)劣后级有限合伙人2(LP2)限合伙人(LP2)。

有限合伙企业将入股资金投放到项目。

14位金融机构代码

14位金融机构代码

金融行业是现代经济的核心,为了更好地管理和监管,金融机构的编码系统应运而生。

14位金融机构代码是金融机构在进行业务办理、资金往来等活动中必不可少的一项标识。

它不仅有助于金融机构之间的沟通与合作,也有利于监管部门对金融市场的监控。

14位金融机构代码由两部分组成:金融机构类型码和金融机构序号。

其中,金融机构类型码共有9位,用于区分不同类型的金融机构,如银行、证券、保险等。

金融机构序号共有5位,用于表示同类型金融机构之间的顺序。

金融机构代码在日常金融业务中有着广泛的应用。

例如,在银行间资金市场中,交易双方需要使用彼此的金融机构代码进行匹配;在办理跨行转账时,银行系统也会通过金融机构代码进行快速准确的识别与处理。

此外,监管部门在监测金融市场风险、查处违规行为时,也需要借助金融机构代码进行精准定位。

要正确使用14位金融机构代码,首先要了解各类金融机构的编码规则,确保编码的准确性。

其次,在办理业务时,金融机构和客户应严格按照代码进行匹配,避免因编码错误导致的资金误操作。

最后,金融机构应定期对代码进行检查和更新,确保信息的实时性和准确性。

总之,14位金融机构代码在金融行业中具有重要地位。

掌握其含义、构成及应用场景,有助于提高金融业务的效率和安全性。

银行柜员考试:建行柜员合规考试测试题

银行柜员考试:建行柜员合规考试测试题1、多选风险选择的基本原则包括()。

A.能够识别B.可以承担C.有利可图D.擅长管理E.市场潜力大正确答案:A, B, C, D, E2、单选存取款一体机可提(江南博哥)供哪一项功能()。

A.存折取款B.存折转账C.存折存款D.存折查询E.存折补登正确答案:C3、多选销售人员在系统完成客户风险承受能力评估后,应打印出问卷,请()签字,盖网点印章并留存。

A.客户本人B.销售人员C.网点理财产品销售部门负责人或经授权的业务主管人员正确答案:A, B, C4、单选电子现金账户余额上限遵循监管机构相关规定确定为()元(含)人民币。

A.500B.1000C.10000D.50000正确答案:B5、单选关于客户信用评级,错误的是()。

A.建设银行对公客户评级主标尺划分为19个级别,按照风险从高到低顺序,各等级采用1、2、3、4、5、6、7、8、9、10、11、12、13、14、15、16、17、18和19等数字表示B.客户信用评级是对客户因偿债能力变化而可能导致的违约风险进行分析、评价和预测,及确定信用等级的过程。

C.客户信用评级是建设银行管理与控制客户信用风险的基础工作D.客户信用评级在客户营销与准入、信贷政策制定、授信审批、信贷授权、产品定价、信贷资产风险分类、损失准备计提、经济资本分配及绩效考核等工作中发挥重要作用E.客户信用评级工作依托对公信贷业务流程系统(CLPM)开展。

正确答案:A6、多选并购类理财产品的(),应至少有一方在我行有效期内的信用等级不低于AA-。

A.并购方B.并购标的C.担保方D.购买方正确答案:A, B, C, D7、单选中国建设银行行徽的标准色是()。

A.海蓝色B.绿色C.红色D.白色正确答案:A8、多选()物理渠道可受理个人黄金质押贷款。

A.私人银行B.财富管理中心C.个人理财中心D.营业网点E.个贷中心正确答案:A, B, C, D, E9、单选客户信用评级流程顺序正确的是()。

中国银行业监督管理委员会办公厅关于股份制商业银行报送监管信息的通知

中国银行业监督管理委员会办公厅关于股份制商业银行报送监管信息的通知文章属性•【制定机关】中国银行业监督管理委员会(已撤销)•【公布日期】2004.03.25•【文号】银监办通[2004]50号•【施行日期】2004.03.25•【效力等级】部门规范性文件•【时效性】失效•【主题分类】银行业监督管理正文中国银行业监督管理委员会办公厅关于股份制商业银行报送监管信息的通知(银监办通〔2004〕50号)各股份制商业银行:为进一步加强对股份制商业银行的非现场监管,全面收集商业银行经营和风险状况的动态信息,明确监管信息要求,保证监管信息的全面性和及时性,并规范监管工作程序,现将股份制商业银行须向中国银行业监督管理委员会银行监管二部报送的数据、管理报告和其他资料的具体要求通知如下:一、机构人员信息(一)具体要求:按照附件一(银监统B017)所列表式报告信息。

(二)报告频率和时限要求:各行应按半年报送机构人员的基本信息,并于半年后10个工作日内报出。

二、资本金管理信息(一)主要内容:报告期内资本金和资产规模的变化情况;资产质量和财务状况对资本的影响;资本金的管理情况,包括董事会和高级管理人员对资本的管理、资本补充计划及资本补充能力。

(二)具体要求:1.从资本金余额、资本充足率和资本构成等方面分析报告期内的变化情况和具体原因。

中国银行业监督管理委员会办公厅关于股份制商业银行报送监管信息的通知中国银行业监督管理委员会办公厅关于股份制商业银行报送监管信息的通知2.深入分析资产规模、资产质量和财务状况对资本的影响,包括贷款损失准备提取情况对资本充足率的影响等,并对未来变化趋势做出判断和预测。

3.说明银行资本管理的主要政策和措施。

4.说明董事会和高级管理层按照《商业银行资本充足率管理办法》履行管理职责的具体情况。

5.详细说明资本补充规划,并进行可行性分析。

包括股东对资本状况的关注程度和提供支持的意愿,以及银行通过增资扩股、资本市场融资、发行债务工具等方式增加资本的能力评估和可行性分析。

信贷类非信贷类业务条线代码

信贷类非信贷类业务条线代码摘要:一、引言二、信贷类业务条线代码1.个人信贷业务2.企业信贷业务三、非信贷类业务条线代码1.个人非信贷业务2.企业非信贷业务四、信贷类与非信贷类业务条线代码的区别与联系五、总结正文:一、引言随着金融业务的不断发展,各类业务条线代码日益繁多,为了更好地理解和区分这些业务,本文将对信贷类和非信贷类业务条线代码进行简要概述和分析。

二、信贷类业务条线代码1.个人信贷业务个人信贷业务主要包括个人消费信贷、个人经营信贷等。

这类业务主要是为了满足个人客户在消费、投资和经营等方面的资金需求。

在个人信贷业务中,常见的条线代码有:个人消费信贷、个人经营信贷、信用卡业务等。

2.企业信贷业务企业信贷业务主要包括企业流动资金贷款、固定资产贷款、项目融资等。

这类业务主要是为了满足企业在生产经营、投资建设等方面的资金需求。

在企业信贷业务中,常见的条线代码有:企业流动资金贷款、固定资产贷款、项目融资、贸易融资等。

三、非信贷类业务条线代码1.个人非信贷业务个人非信贷业务主要包括个人储蓄、个人投资、个人理财等。

这类业务主要是为了满足个人客户在资金保值、增值和理财等方面的需求。

在个人非信贷业务中,常见的条线代码有:个人储蓄、个人投资、个人理财、第三方支付等。

2.企业非信贷业务企业非信贷业务主要包括企业存款、企业投资、企业理财等。

这类业务主要是为了满足企业在资金管理、投资和理财等方面的需求。

在企业非信贷业务中,常见的条线代码有:企业存款、企业投资、企业理财、供应链金融等。

四、信贷类与非信贷类业务条线代码的区别与联系信贷类业务和非信贷类业务条线代码的区别主要表现在:信贷类业务涉及到资金的借入和偿还,具有较高的风险;非信贷类业务则主要涉及资金的存储、投资和理财,风险相对较低。

尽管两者在业务性质上有所区别,但在实际操作中,信贷类业务和非信贷类业务往往存在相互渗透和融合的现象。

五、总结信贷类业务条线代码和非信贷类业务条线代码在金融业务中具有重要意义,它们分别满足了不同客户群体在资金需求和资金管理方面的需求。

信贷类非信贷类业务条线代码

信贷类非信贷类业务条线代码(原创实用版)目录一、信贷类业务条线代码概述二、信贷类业务条线代码的分类三、信贷类业务条线代码的具体内容四、非信贷类业务条线代码的概述五、非信贷类业务条线代码的分类六、非信贷类业务条线代码的具体内容正文一、信贷类业务条线代码概述信贷类业务条线代码是指在金融行业中,用于区分和标识不同种类信贷业务的一组编码。

这些代码通常由几位数字组成,每一位数字都代表了不同的含义。

信贷类业务条线代码有助于金融机构对信贷业务进行有效的分类和管理。

二、信贷类业务条线代码的分类信贷类业务条线代码主要分为两大类:个人信贷业务条线代码和企业信贷业务条线代码。

1.个人信贷业务条线代码:主要针对个人客户提供的信贷业务,包括个人住房贷款、个人消费贷款、个人经营性贷款等。

2.企业信贷业务条线代码:主要针对企业客户提供的信贷业务,包括企业流动资金贷款、企业固定资产贷款、企业并购贷款等。

三、信贷类业务条线代码的具体内容以个人住房贷款业务条线代码为例,代码可能包括以下几部分:1.业务类型:表示该代码属于个人信贷业务条线代码。

2.业务子类型:表示该代码属于个人住房贷款业务。

3.贷款期限:表示该贷款的还款期限,如 10 年、20 年、30 年等。

4.贷款利率:表示该贷款的利率类型,如浮动利率、固定利率等。

四、非信贷类业务条线代码的概述非信贷类业务条线代码是指在金融行业中,用于区分和标识不同种类非信贷业务的一组编码。

这些代码通常由几位数字组成,每一位数字都代表了不同的含义。

非信贷类业务条线代码有助于金融机构对非信贷业务进行有效的分类和管理。

五、非信贷类业务条线代码的分类非信贷类业务条线代码主要分为两大类:个人非信贷业务条线代码和企业非信贷业务条线代码。

1.个人非信贷业务条线代码:主要针对个人客户提供的非信贷业务,包括个人储蓄、个人投资、个人保险等。

2.企业非信贷业务条线代码:主要针对企业客户提供的非信贷业务,包括企业存款、企业投资、企业保险等。

金融行业分类及代码

指在证券市场从事股票,基金,债券,期货及其他有价证 券的投资等活动.包括证券公司(券商)的自营投资活动, 以及其他企业,自然人的证券投资活动.该类别还包括证 券承销服务活动.

类别名称说明68银行业6816810中央银行6826820商业银行6896890其他银行69证券业6916910证券市场管理6926920证券经纪与交易6936930证券投资6946940证券分析与咨询70保险业7017010人寿保险7027020非人寿保险7037030保险辅助服务71其他金融活动7117110金融信托与管理7127120金融租赁7137130财务公司7147140邮政储蓄7157150典当行7197190其他未列明的金融活动二金融业行业分类及代码目录指代表政府管理金融活动并制定和执行货币政策的特殊金融机构的活指国有独资商业银行股份制银行城市商业银行城市信用社农村信用社等的活动

指证券咨询,投资分析活动.

指主要提供养老等人寿保险和再保险的活动. 指主要提供除人寿保险以外的保险活动和再保险活动. 指保险代理,评估,监督,咨询等活动. 指银行,证券,保险以外的金融活动. 指代理资金,财产的信托,管理活动,以及基金的托管人 活动.

指经人民银行批准,为企业融资服务的金融活动.

指以实物做抵押的贷款活动. 指上述未列明的金融活动.

大类 68 69

70

中类

681

682 689

691 692

693

一张表看懂商业银行9大业务条线(新资本协议)

一张表看懂商业银行9大业务条线(新资本协议)1级目录2级目录业务种类示例公司金融公司和机构融资政府融资投资银行咨询服务并购重组服务、包销、承销、上市服务、退市服务、证券化,研究和信息服务,债务融资,股权融资,银团贷款安排服务,公开发行新股服务、配股及定向增发服务、咨询见证、债务重组服务、财务顾问与咨询,其他公司金融服务等。

交易和销售销售做市商交易自营业务资金管理交易账户人民币理财产品、外币理财产品、在银行间债券市场做市、自营贵金属买卖业务、自营衍生金融工具买卖业务、外汇买卖业务、存放同业、证券回购、资金拆借、外资金融机构客户融资、贵金属租赁业务、资产支持证券、远期利率合约、货币利率掉期、利率期权、远期汇率合约、利率掉期、掉期期权、外汇期权、远期结售汇、债券投资、现金及银行存款、中央银行往来、系统内往来、其他资金管理等。

零售银行零售业务零售贷款、零售存款、个人收入证明、个人结售汇、旅行支票、其他零售服务。

私人银行业务高端贷款、高端客户存款收费、高端客户理财、投资咨询、其他私人银行服务。

银行卡业务信用卡、借记卡、准贷记卡、收单、其他银行卡服务。

商业银行商业银行业务单位贷款、单位存款、项目融资、贴现、信贷资产买断卖断、担保、保函、承兑、委托贷款、进出口贸易融资、不动产服务、保理、租赁、单位存款证明、转贷款服务、担保/承诺类、信用证、银行信贷证明、债券投资(银行账户)、其他商业银行业务。

支付和结算客户债券结算代理、代理外资金融机构外汇清算、代理政策性银行贷款资金结算、银证转账、代理其他商业银行办理银行汇票、代理外资金融机构人民币清算、支票、企业电子银行、商业汇票、结售汇、证券资金清算、彩票资金结算、黄金交易资金清算、期货交易资金清算、个人电子汇款,银行汇票、本票、汇兑、托收承付、托收交易、其他支付结算业务。

代理服务托管证券投资基金托管、QFII托管、QDII托管、企业年金托管、其他各项资产托管、交易资金第三方账户托管、代保管、保管箱业务、其他相关业务。

{财务管理财务知识}国民经济行业分类与代码查询表

橡胶板、管、带的制造

293

橡胶零件制造

294

再生橡胶制造

295

日用及医用橡胶制品制造

296

橡胶靴鞋制造

299

其他橡胶制品制造

30

塑料制品业

301

塑料薄膜制造

302

塑料板、管、型材的制造

303

塑料丝、绳及编织品的制造

304

泡沫塑料制造

305

塑料人造革、合成革制造

306

塑料包装箱及容器制造

307

塑料零件制造

32

黑色金属冶炼及压延加工业

321

炼铁

322

炼钢

323

钢压延加工

324

铁合金冶炼

33

有色金属冶炼及压延加工业

331

常用有色金属冶炼

3311铜冶炼;3312铅锌冶炼;3313镍钴冶炼;3314锡冶炼;3315锑冶炼;3316铝冶炼;3317镁冶炼;3319其他常用有色金属冶炼

332

贵金属冶炼

3321金冶炼;3322银冶炼;3329其他贵金属冶炼

204

竹、藤、棕、草制品制造

21

家具制造业

211

木质家具制造

212

竹、藤家具制造

213

金属家具制造

214

塑料家具制造

219

其他家具制造

22

造纸及纸制品业

221

纸浆制造

222

造纸

2221机制纸及纸板制造;2222手工纸制造;2223加工纸制造

223

纸制品制造

2231纸和纸板容器的制造;2239其他纸制品制造

18

纺织服装、鞋、帽制造业

181

贷款统计分类及编码标准

附件:贷款统计分类及编码标准(试行)1 范围本标准规定了金融统计中贷款的统计分类、概念及贷款统计信息的采集、交换和共享所使用代码等内容。

本标准适用于中华人民共和国境内的所有银行及其他金融机构业务的数据处理。

2 规范性引用文件下列文件中的条款通过本标准的引用而成为本标准的条款。

凡是注日期的引用文件,其随后所有的修改单(不包括勘误的内容)或修订版均不适用于本标准,然而,鼓励根据本标准达成协议的各方研究是否可使用这些文件的最新版本。

凡是不注日期的引用文件,其最新版本适用于本标准。

GB/T 2260 中华人民共和国行政区划代码GB/T 2659 世界各国和地区名称代码GB/T 4754 国民经济行业分类GB/T 12406 表示货币和资金的代码JR/T 0063 《金融工具统计分类及编码标准》《金融机构编码规范》(银发[2009]363号文印发)《中小企业划型标准规定》(工信部联企业[2011]300号)3 术语和定义下列术语和定义适用于本标准。

3.1贷款 loan机构或个人在保留资金或货币所有权的条件下,以不可流通的借款凭证或类似凭证为依据,暂时让渡或接受资金使用权所形成的债权或债务。

3.2数据 data对事实、概念或指令的一种形式化的表示,适于人工或自动方式进行通信、解释或处理。

[GB/T 18391.6—2009]3.3数据元 data element用一组属性描述定义、标识、表示和允许值的数据单元。

[GB/T 18391.6—2009]3.4代码 code表示特定事物(或概念)的一个或一组字符。

[GB/T 10113—2003]4 代码结构与编写格式本标准中按照分类标志编排顺序依次进行分类标志值代码编码,其基本格式如下所示:编码+分类标志名称表示:……编码方法:……代码表:……5 贷款分类标志及编码贷款分类标志、分类标志说明及编码见下表。

6 贷款分类标志值及代码表6.1 资产负债类型1 资产负债类型表示:AssetLiabilitiesTypeCode编码方法:两位大写字母+两位数字代码表:6.2 国民经济部门2 国民经济部门表示:NationalEconomySectorCode编码方法:一级分类代码(1位大写字母)+二级分类代码(2位数字)代码表:6.3 币种3 币种表示:CurrencyCode编码方法:三位大写字母代码表:6.4 地区4 地区表示:RegionCode编码方法:6位数字代码表:6.5 行业21 行业表示:IndustryCode编码方法:门类代码(1位大写字母或数字)+大类代码(2位数字)代码表:6.6 利率是否固定22 利率是否固定表示:InterestRateFlexibleTypeCode 编码方法:两位大写字母+两位数字代码表:6.7 利率重新定价期限23 利率重新定价期限表示:InterestRateRepricingTermsCode 编码方法:两位大写字母+两位数字代码表:6.8 企业出资人经济成分24 企业出资人经济成分表示:EconomicSectorCode编码方法:一级分类代码(1位大写字母)+二级分类代码(2位数字)+三级分类代码(2位数字)代码表:6.9 企业规模25 企业规模表示:CorporationScaleTypeCode编码方法:两位大写字母+两位数字代码表:6.10 贷款产品类别41 贷款产品类别表示:ProductsTypeCode编码方法:金融工具大类代码(1位大写字母)+金融工具小类代码(2位数字)+贷款类别一级分类(1位数字)+贷款类别二级分类(1位数字)+贷款类别三级分类(1位数字)代码表:6.11 贷款合同期限42 贷款合同期限表示:LoanContractTermsCode 编码方法:两位大写字母+两位数字代码表:6.12 贷款逾期期限43 贷款逾期期限表示:LoanOverdueTermsCode 编码方法:两位大写字母+两位数字代码表:6.13 贷款剩余期限44 贷款剩余期限表示: LoanTermainingTermsCode编码方法:两位大写字母+两位数字代码表:6.14 贷款实际投向45 贷款实际投向表示:LoanRealInvestmentCode编码方法:门类代码(1位大写字母或数字)+大类代码(2位数字)+中类代码(1位数字)代码表:6.15 个人经营贷款用途46 个人经营贷款用途表示:PersonalLoanPurposeCode 编码方法:两位大写字母+两位数字代码表:6.16 贷款质量47 贷款质量表示:LoanQualityCode编码方法:两位大写字母+两位数字代码表:6.17 贷款质量上调方式48 贷款迁徙方式表示:LoanMigrateTypeCode 编码方法:两位大写字母+两位数字代码表:6.18 贷款经营类型49 贷款经营类型表示:LoanOperationTypeCode 编码方法:两位大写字母+两位数字代码表:6.19 贷款还款方式50 贷款还款方式表示:LoanRepaymentTypeCode编码方法:两位大写字母+两位数字代码表:6.20 贷款财政扶持方式51 贷款财政扶持方式表示:LoanFinancialSupportTypeCode编码方法:一级分类代码(1位大写字母)+二级分类代码(2位数字)+三级分类代码(2位数字)代码表:6.21 贷款担保方式52 贷款担保方式表示:LoanGuaranteeTypeCode编码方法:一级分类代码(1位大写字母)+二级分类代码(2位数字)代码表:6.22 贷款状态53 贷款状态表示:LoanStatusCode编码方法:两位大写字母+两位数字代码表:6.23 抵减存款准备金方式54 抵减存款准备金方式表示:DepositReserveAllowanceCode 编码方法:两位大写字母+两位数字代码表:。

信贷业务档案编号规则

年月日

附件 5 立卷档案卷内文件目录

档案类别:

企业代码:

立卷号 内容 档案形成日期 页数 备注

附件 6 立卷档案盒封面 信用社代码: 档案类别号:

联社 信用社

客户基本情况(或信贷业务)档案 客户名称: 客户代码: 卷内文件件数:

(注:卷内文件件数用铅笔填写)

附件 7 归档档案卷内文件目录

档案类别:

信贷业务档案编号规则

一、企业代码 未使用信贷业务综合管理系统的信用社根据客户构成和信贷管理水平自行编 制;已使用的信用社按系统编号。 二、档案区号 权证区号:A; 立卷区号:B; 归档区号:C; 综合区号:D。 三、档案盒号 四位数:自 0001 至 9999 四、顺序号 四位数:自 0001 至 9999 五、档案类别号 权证类:01; 要件类:02; 管理类:03; 保全类:04; 综合类: 05。 六、权证号为:企业代码+A+01+档案盒号+顺序号 七、立卷号为:企业代码+B+档案类别号+档案盒号+顺序号 八、归档号为:企业代码+C+档案类别号+档案盒号+顺序号 九、综合号为:D+05+档案盒号+顺序号

附件 3 信贷员档案移交清单

企业代码:

企业名称:

顺序号 内容 页数 密级

信贷员签章: 档案员签章: 移交日期: 注:此清单一式两份,信贷员和信贷档案管理员各留一份

附件 4 立卷档案皮样本

全宗名称:

经办部门: 客户名称:

联社

信用社

案卷标题: 档案类别: 保管期限: 信贷业务办结时间:

年 月 日 合同生效日: 合同到期日: 年 月 日 卷内张数: 立卷号 归档号:

银行机构代码大全

银行机构代码大全(总1页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--银行行别代码结构:一、类别代码:1位数字,0-9,标识银行类别。

0-中央银行;1-国有独资商业银行;2-政策性银行;3-其商业银行;4-非银行金融机构;5、6、7-外资银行;9-特许参与者;8-待分配。

二、顺序编码:2位数字,01-99。

三、赋予以下银行的行别代码:类别行名行别代码0、中央银行中国人民银行会计营业部门001中国人民银行国家金库 0111、国有独资商业银行中国工商银行102 中国农业银行103 中国银行104 中国建设银行1052、政策性银行国家开发银行201 中国进出口银行202 中国农业发展银行2033、其他商业银行交通银行301 中信实业银行302 中国光大银行303 华夏银行304 中国民生银行305广东发展银行306 深圳发展银行307 招商银行308 兴业银行309 上海浦东发展银行310城市商业银行313 农村商业银行3144、非银行金融机构城市信用社401 农村信用社4025、6、7、外资银行香港上海汇丰银行501 东亚银行502 南洋商业银行503 恒生银行504 中银香港505集友银行506 廖创兴银行507 亚洲商业银行508 道亨银行509 永亨银行510花旗银行531 美国银行532 摩根大通银行533 建东银行534 美一银行535纽约银行536 东京三菱银行561 日联银行562 三井住友银行563 瑞穗实业银行564山口银行565 韩国外换银行591 朝兴银行592 友利银行593 韩国产业银行594新韩银行595 韩国中小企业银行596 韩亚银行597 马来亚银行611首都银行及信托公司616 华侨银行621 大华银行622 新加坡发展银行623 盘古银行631 泰京银行632 泰华农民银行633 奥地利中央合作银行641 比利时联合银行651 比利时富通银行652 荷兰银行661 荷兰商业银行662 荷兰万贝银行663 渣打银行671 法国兴业银行691 法国巴黎银行692东方汇理银行6 93 法国里昂信贷银行694 法国外贸银行695 德累斯顿银行711德意志银行712 德国商业银行713 西德意志银行714 巴伐利亚州银行715罗马银行731 意大利联合商业银行732 瑞士信贷第一波士顿银行741 丰业银行751蒙特利尔银行752 澳新银行761 葡国储蓄信贷银行766 珠海南通银行771 宁波国际银行772 新联商业银行773 协和银行774 德富泰银行有限公司775荷兰合作银行(中国)有限公司776厦门国际银行781上海—巴黎国际银行782 福建亚洲银行783 浙江商业银行784 华商银行785青岛国际银行786 华一银行7879、特许参与者中央国债登记结算有限责任公司901 中国人民银行公开市场操作室902 中国银行间外汇交易中心903 城市商业银行资金清算中心904。

银行单位行业类别代码

银行单位行业类别代码银行单位行业类别代码是对银行所属的不同类别进行分类的一种标识。

在金融行业中,银行单位行业类别代码有其独特的作用和意义。

银行单位行业类别代码通常由一组数字或字母组成,用来表征银行所在的行业类别和性质。

银行单位行业类别代码的编制和使用对金融机构和监管机构都具有重要意义。

银行单位行业类别代码的意义银行单位行业类别代码的主要作用是对银行进行分类和标识。

通过银行单位行业类别代码,可以清晰地了解某家银行的业务性质、经营范围和风险特征。

同时,银行单位行业类别代码也是金融监管的重要工具,可以帮助监管机构更好地监督和管理银行机构的运作。

另外,银行单位行业类别代码还可以为金融机构之间的合作和交易提供参考依据。

银行单位行业类别代码的编制方法银行单位行业类别代码的编制方法一般由相关金融管理部门或行业协会统一规定。

通常,银行单位行业类别代码是根据银行机构的性质、规模、业务类型等因素进行划分的。

不同的国家或地区可能有不同的银行单位行业类别代码编制标准,但基本思路是类似的。

银行单位行业类别代码的应用范围银行单位行业类别代码主要应用于金融监管、银行业务合作、信息交流等方面。

在金融监管方面,银行单位行业类别代码可以帮助监管机构对不同类别的银行机构进行分类监管,有针对性地进行监督和检查。

在银行业务合作方面,银行单位行业类别代码可以帮助银行机构更好地选择合作伙伴,建立业务合作关系。

在信息交流方面,银行单位行业类别代码可以方便金融机构之间进行信息交流和数据对接,提高工作效率。

总结银行单位行业类别代码是金融行业中的重要标识,对银行机构和金融监管机构都具有重要意义。

通过银行单位行业类别代码的使用,可以更好地识别和分类银行机构,促进金融行业的合作和发展。

银行单位行业类别代码的规范化和统一化对于维护金融市场秩序、保障金融体系稳定具有重要意义。

中国农业银行经济资本管理办法[1].doc

![中国农业银行经济资本管理办法[1].doc](https://img.taocdn.com/s3/m/cf8f683667ec102de2bd89d3.png)

中国农业银行经济资本管理办法(2005年3月发布实施,2006年1月修订)第一章总则第一条为加强农业银行的资本和风险管理,优化资源配置,建立以资本约束为核心的业务发展模式,转变增长方式,提高风险抵御能力和风险调整后经营绩效,实现银行价值最大化目标,根据有关规定并结合实际,制定本办法。

第二条农业银行实行经济资本管理。

经济资本管理是指在经济资本计量的基础上,通过优化经济资本分配和配置,以资本约束资产增长,并在控制业务风险的同时提高资本的使用效率,使业务发展的速度、效益与风险承担能力相协调,实现银行价值最大化目标。

经济资本管理主要包括经济资本计量、经济资本分配、经济资本配置、涵盖经济资本成本的产品定价及以经济资本回报率或经济增加值为核心的绩效考核等管理内容。

第三条本办法所称经济资本,是指用于抵御业务(资产)风险的资本。

从计量角度,经济资本等于各项业务(资产)的风险总量,反映了各项业务(资产)风险所产生的资本需求。

风险即非预期损失,是指在一定时期内、在既定置信区间内可能超过预期损失的那部分损失。

第四条经济资本管理遵循计划分配、优化配置、回报约束、价值考核的原则。

计划分配是指通过经济资本计划管理的形式向分支机构分配经济资本增量限额,视同虚拟分配用于抵御业务风险的资本,并以此约束业务(资产)风险的增长,确保增量业务具有充分的风险抵御能力。

优化配置是指将有限的经济资本重点配置到风险相对较低并具有较高经济资本回报率的业务(资产)上,在控制风险增长的同时提升各项业务(资产)的风险调整后绩效。

回报约束是指贷款等各项业务(资产)占用的经济资本必须能够提供相应的风险调整后的资本回报,业务收益必须能够弥补包括经济资本成本在内的各项成本支出,并限制经济资本回报率水平低于目标要求的各项业务(资产)的增长。

价值考核是指对各分支机构、业务部门及各项业务经营绩效的考核评价应以经济增加值为主要依据,以促进实现银行价值最大化目标。

第五条本办法适用于农业银行境内各一级分行(不含西藏)及总行营业部、票据营业部(以下统称“各分行”)。

来源码编制规则

行内部门联动

信用卡中心营销 2.来源码第二位编制规则 分类 交叉主动营销 直接主动营销 客户主动申请 推荐办卡

ห้องสมุดไป่ตู้

3.来源码第三位: 4.来源码第四位:

Y为预审批,其他为数字0。 全部为数字0。

定义 指个人金融条线营销发卡 指住房金融与个人信贷部营销发卡 指公司业务条线营销发卡 指机构业务条线营销发卡 指电子银行条线营销发卡 指其他条线营销发卡 指各分行信用卡中心及其下属直销团队营销发卡 定义 指我行联动营销部门客户经理在为客户办理各类对私或对公业务时通过交叉销售方 式发卡。 指我行人员主动上门向选定的目标公司、机构员工发卡。 指我行人员在选定的目标场所主动向目标客户群体发卡。 指申请人或团体主动将申请资料提交到网点或柜台,或在网点或柜台主动要求办卡 。 指申请人网上申请办卡。 指行内副处级(含)以上营销人员推荐他人申请办卡,并有书面推荐意见或函。 指行内科级(含)以下员工推荐他人申请办卡,并有书面推荐意见或函。

常用来源代码

1 2 3 4 5 6 7 GD00 GDY0 FD00 W000 XJ00 GC00 JD00 一般件 预审批 房贷客户 东风日产客户 直销人员主动上门给客户办卡 客户主动办卡 机构部交叉营销

1.来源码第一位编制规则 分类 代码 G F S J D Q X 代码 D J A C N P R 交叉营销 上门营销发卡 驻点营销发卡 柜台申请 网上申请 行内管理人员推荐 行内员工推荐 定义 个金条线 房金与个贷条线 公司条线 机构条线 电子银行条线 其他条线 信用卡中心 定义

工行交易代码大全

工行交易代码大全+常用NOV A特殊代码解读+指南现在广大工行柜员业务十分之差,除了开户办卡/转账汇款/存取款外一问三不知,但是不在柜台办而是自助注册的很多功能不能使用,使得广大工行小客户无法尽情享受工行电子银行的强大方便,去柜台还得受柜台之气。

在此特对几个工行NOV A系统常用特殊业务代码进行解读,方便大家在柜员以无此业务或不会办为由拒绝你时对它进行指导。

[以下“所有渠道”指工行个人网上银行/电话银行/短信手机银行/W AP手机银行]工行NOV A系统交易代码7636,用来把借记卡/贷记卡/准贷记卡/活期一本通存折追加进已开通的[所有渠道],定期一本通现在只能使用此代码追加进个人网上银行一个渠道。

并且可以使用此代码“单个渠道追加多张注册卡/存折”来一次追加三张,为追加多张卡得填写多个表的卡友提供方便。

可以使用此代码“一张卡/存折追加到多个渠道”来把单张卡一次加入[所有渠道]。

工行NOV A系统交易代码1535,用来开通手机认证及[所有渠道]已开通功能[比如对外转账/电子商务等]被自助关闭后在柜台申请重新开通等安全功能/口令卡客户解除计算机绑定等注册信息维护。

工行NOV A系统交易代码1538,用于[所有渠道]已有工行口令卡客户更换口令卡或口令卡客户不注销网银直接升级为U盾客户-----------------------------------以下内容除标注[楼主新增]为本人发布,其它代码为转贴和网友补充,转贴和网友补充都是有据可查的。

并且在所有信用卡论坛同步更新[并非只在一家卡论坛发这个贴]再有,请使用各种搜索引擎搜索工行交易代码,公布的多了去了,老贴子一大堆,所谓泄漏工行商业密秘的指控与我无关,我只是把已经公布出来的东西进行了不断的修正和整理。

---------------------------------------本人不对转贴内容负责,因为与本贴相关,一起发上来供参考,大家有什么其它更多的或纠错的欢迎补充指正:-----------------------------------独家披露工行交易代码大全零售业务交易码交易名称备注1019维护储蓄额度控制表1033维护系统常数表1036调整管理网点国库券发行额度1037调整地区国库券发行额度1040个人消费贷款种类表1041储蓄长期不动户清理控制参数表1047调整网点国库券发行额度1056特殊交易控制表1058零售存款浮动率表1059储蓄科目控制表1077维护综合帐户客户级别表1089异地报号参数表1090两得存款优惠档次维护1091两得存款种类表维护1092两得存款报价表维护及手工报价1093查询两得存款报价变更价登记簿1094查询两得存款转换牌价登记簿1095两得存款敞口查询/平仓申请1096查询两得存款平仓登记簿1097查询两得存款到期帐户金额统计1098两得存款开办种类控制表维护1099两得存款账户查询(资金科)1200储蓄帐户地区户名检索1202储蓄帐户挂失1203储蓄帐户解挂1204储蓄帐户冻结1205储蓄帐户解冻1206一本通帐户利息税率调整1207储蓄帐户调整1208储蓄帐户补输实名1209储蓄帐户修改印密1210修改储蓄帐户户名1300储蓄帐户网点户名检索1301储蓄帐户查询当日明细1302储蓄帐户查询未登折明细1303储蓄帐户查询利息1304储蓄帐户查询自动转存明细1305储蓄帐户查询冻结登记簿1306储蓄帐户查询挂失登记簿1307查询管理类日志1310查询零售管理类特殊业务1311零售重要空白凭证轧帐1312查询活期户保留登记1313查询帐户对应灵通卡号1314查询储蓄帐户档案1315储蓄帐户补打凭证1316储蓄帐户验证密码1317储蓄批量开户补登折1318客户存款状况中间表查询1700查询活期一本通余额明细1701查询活期储蓄帐户1702查询活期储蓄历史明细1703活期储蓄换折1704活期储蓄补登折1705补打活期储蓄未登折明细清单1707活期异地无折查询余额1709旧系统存折换新折1710旧系统存折换新折该交易仅限广州分行使用1711查询定活两便帐户1712查询移行户帐号另该交易仅限广州分行使用1719查询移行户帐号1721查询个人通知存款储蓄帐户1722查询个人通知存款储蓄通知明细1726个人通知存款提前通知/取消通知1731查询整存整取帐户1741查询零存整取帐户1742查询零存整取历史明细1743零存整取换折1744零存整取补登折1751查询存本取息储蓄帐户1752查询存本取息历史明细1753存本取息换折1763活期储蓄帐户属性调整1770查询定期一本通主帐户1771查询定期一本通分帐户1772查询定期一本通明细1773定期一本通换折1774定期一本通补登折1775定期一本通挂失换折1776查询定期一本通未登折明细1777灵通卡定期一本通主帐户转无折户1781查询国库券帐户1900灵通卡查询活期一本通余额明细1901灵通卡查询当日明细1902灵通卡查询活期储蓄历史明细1903灵通卡储蓄帐户查询利息1904灵通卡储蓄帐户查询自动转存明细1905灵通卡查询未登折明细1907灵通卡异地查询余额1908灵通卡异地卡挂失1910灵通卡打印活期储蓄无折户对帐单1911查询卡内相关帐户余额信息1922查询综合账户个人通知存款通知登记簿1926综合账户个人通知存款提前通知/取消通知1942灵通卡查询零存整取历史明细1952灵通卡查询存本取息历史明细1971灵通卡查询定期一本通分帐户1972灵通卡查询定期一本通明细1976灵通卡打印定期储蓄一本通未登折明细1980查询个人综合帐户历史明细1981查询个人综合帐户子帐户信息1982查询个人综合帐户存款状态1983个人综合帐户补登更换对帐簿1984个人综合帐户子帐户调整1985查询综合帐户欠费明细1986两得存款提支申请/撤消申请1987两得存款折扣率输入/取消输入3991灵通卡脱卡3992灵通卡挂卡6020活期帐户信息调整6021活期历史明细信息调整6022零整帐户信息调整6023定期一本通帐户信息调整6024挂失登记簿信息调整7602协定金额转帐协议签定7603预约周期转帐协议签定7604T+0理财协议签定7605通知存款协议7606定活通协议7611理财协议终止7612查询理财协议信息7613查询理财协议执行结果明细7614组合储蓄协议的冻结与解冻7615查询理财冻结登记簿7616理财协议书补打7620资信证明的开立7621资信证明的提前解除7622资信证明的重开7623查询资信证明登记薄7624待办事务的登记7625客户经理事务处理7640客户经理信息维护7641客户经理工作移交7642客户经理日终处理7650理财客户登记7651理财客户信息调整7653查询客户预警清单(暂不用)7660个人金融产品信息维护(暂不用) 7661查询个人客户分布情况表(暂不用) 7662查询最大需求客户群特征表(暂不用) 7670理财协议控制参数表维护7671理财服务控制参数表维护7672综合帐户优惠费率参数表2700活期储蓄续存2701活期储蓄支取2702活期储蓄无折续存2703活期储蓄无折支取2704活期异地续存冲正2705活期异地支取冲正2710个人汇款信息录入2711个人汇款复核2712个人汇款冲正2716外派柜员活期储蓄无折续存2717外派柜员活期储蓄有折支取2719储蓄帐户退税2725个人通知存款储蓄部分支取2735整存整取部分提前支取2740零存整取续存2742零存整取无折续存2745零存整取部分提前支取2746零存整取部分提前支取冲正2751存本取息支取利息2770定期一本通存款2771定期一本通取款2772定期一本通无折存款2773定期一本通无折取款2774定期一本通转定期存单2775定期一本通部分提前支取2900卡转卡2902灵通卡活期储蓄续存2903灵通卡活期储蓄支取2904灵通卡异地续存2905灵通卡异地支取2907卡内活期转定期一本通2909卡内活期帐户转帐2912外派柜员灵通卡活期储蓄续存2913外派柜员灵通卡活期储蓄支取2942灵通卡零存整取续存2951灵通卡存本取息支取利息2970卡内定期一本通转活期2972灵通卡定期一本通存款2973灵通卡定期一本通取款2974灵通卡定期一本通转存单2975灵通卡定期一本通部分提支2982个人综合帐户存款2983个人综合帐户取款2984个人帐户一对一转帐2985个人帐户一对一转帐冲正2986综合帐户现金交费2988两得存款开户2989两得存款提前支取3202活期储蓄开户3203活期储蓄销户3204活期储蓄挂失换折3205活期储蓄挂失销户3212定活两便开户3213定活两便销户3214定活两便挂失开户3215定活两便挂失销户3222个人通知存款储蓄开户3223个人通知存款储蓄销户3224个人通知存款储蓄挂失开户3225个人通知存款储蓄挂失销户3232整存整取开户3233整存整取销户3234整存整取挂失开户3235整存整取挂失销户3242零存整取开户3243零存整取销户3244零存整取挂失开户3245零存整取挂失销户3252存本取息开户3253存本取息销户3254存本取息挂失开户3255存本取息挂失销户3282国库券发行3283国库券兑付3284国库券挂失开户3285国库券挂失销户3983个人综合帐户销户3993灵通卡销活期帐户3996灵通卡定期一本通开无折户3997灵通卡定期一本通销无折户7600组合储蓄协议的签定7601组合储蓄协议的终止1042交易货币管理1043敞口头寸表管理1044币种优先顺序表1045外汇买卖优惠金额表1046委托头寸表管理1055调整控制参数1057委托运行控制表1171优惠价差调整1172汇率调整1173敞口头寸1176信息显示1177大屏幕汉字信息显示1178汇率、折算查询1179查询外币买卖交易明细1180委托结果查询1181按帐号查询委托编号1182查询委托头寸表1184汇率变更登记簿查询1185外汇买卖委托即时查询1186查询平仓登记簿1187大屏幕数据信息显示2706个人外汇买卖现钞交易2707个人外汇买卖2708个人外汇委托买卖2709撤消个人外汇委托买卖基金交易码交易名称备注5100基金属性表维护5101分行额度调整5102基金状态调整5103分配网点额度5104查询/设置交易时间5105基金价格交易5106基金注册登记机构参数表维护5107定时定额品种参数维护5108地区参数维护5109柜员折扣率参数表维护5110基金账户开户(正反交易)5111基金交易账户销户5112认购(正反交易)5113申购(正反交易)5114赎回(正反交易)5115转托管转出(正反交易)5116转托管转入(正反交易)5118查询基金账户信息5119查询基金账户余额5120查询基金交易日志5121查询基金历史明细5122基金冻结5123基金解冻5124查询冻结登记簿5125设置/取消自动再投资5126打印基金交易确认通知单5128柜员轧帐5129网点轧帐5134基金认购配号查询5140基金TA与交易帐号关系查询5142预约赎回(正反交易)5143基金转换(正反交易)5144客户参加定时定额申购计划(正反交易)5145客户退出定时定额申购计划(正反交易)5146查询定时定额申购计划5147非本行TA基金账户登记5148取消基金交易账户与TA账户关系5150基金TA账户开户/登记(正反交易)5151基金TA账户销户(正反交易)5152基金TA客户信息查询/修改(正反交易)5153基金TA客户信息历史明细查询5154基金TA账户冻结(正反交易)5155基金TA账户解冻(正反交易)5156查询TA账户冻结/解冻登记簿5160打印TA账户卡5161基金TA账户序号维护5162基金交易数据汇总查询5163对帐差错查询与修改5164对帐差错修改历史明细查询5166撤预约单(正反交易)5167撤当日单债券交易与管理交易码交易名称备注5200债券属性表维护5201分行债券额度调整5202债券状态调整5203查询/调整网点债券可用额度5204债券开盘/停盘5205债券价格维护5209计息/还本付息控制5210债券托管帐户开户5211债券托管帐户销户5213代理发行/客户买入5214代理客户卖出5215转托管申请5217非交易过户5218查询/调整托管帐户基本信息5219查询托管帐户余额5220查询债券交易日志5221查询债券交易历史明细5222债券冻结5223债券解冻5224查询债券冻结登记簿5227通知国债公司初始化密码5230查询/修改反交易时间范围5231查询债券业务汇总5235债券解冻卖出5236解冻非交易过户5237债券价格信息查询银行卡业务交易码交易名称备注3101牡丹卡开户3102取消牡丹卡开户3103牡丹卡批量开户3104取消牡丹卡批量开户3105牡丹卡销户3106取消牡丹卡销户3107客户卡批量发卡3108取消客户卡批量发卡3109客户卡销卡3110取消客户卡销卡3115IC卡销户3116取消IC卡销户1501牡丹卡发放副卡1502取消发放牡丹卡副卡1503补换卡1504取消补换卡1505牡丹卡启用1506取消牡丹卡启用1507牡丹卡收卡1508取消牡丹卡收卡1509牡丹卡置不换卡标志1512牡丹卡补打密码1513调整卡片信息1515牡丹卡止付1516撤消止付1517牡丹卡挂失止付1518牡丹卡取消挂失止付1519牡丹卡重置密码1531磁条卡补写CVV1545登记牡丹卡催收透支1546取消登记催收透支1548牡丹卡消费积分兑奖1549取消消费积分兑奖1595消费积分管理1596取消消费积分管理1600即时打卡1601调整即时打卡1605批量换卡启用交易1606取消批量换卡启用交易1609查询国际卡网银注册登记薄1610替换主卡1612国际卡启用1615调整卡片客户信息1510查询卡片信息1511检索卡片1514查询牡丹卡止付1521查询主机日志1530查询牡丹卡卡片当日明细1540查询牡丹卡冻结解冻登记簿1542牡丹卡索授权登记簿1543查询牡丹卡止付登记簿1544查询牡丹卡开销户登记簿1547查询催收透支1557查询持卡人卡片信息1541查询单位信用卡持卡信息1559非联网交易控制表1602查询即时打卡登记簿1522调整帐户1527冻结帐户1528解除冻结帐户1529查询、修改帐户担保信息1603自动转存客户信息1520查询牡丹卡帐户1523查询牡丹卡帐户存贷利息1524查询帐户当日明细1525查询牡丹卡帐户历史明细1526查询牡丹卡帐户贷款明细1599打印对账簿2899打印对账簿(注:给平台提供)1611查询帐户余额2801牡丹卡存款2802取消牡丹卡存款2803牡丹卡取款2804取消牡丹卡取款2805转帐2806取消牡丹卡转帐2809非联网取消异地卡交易(反交易)2811牡丹卡转帐收入2812取消牡丹卡转帐收入2813牡丹卡转帐付出2814取消牡丹卡转帐付出2817牡丹卡冲帐2818取消牡丹卡冲帐2819索授权2820取消索授权2821删除索授权2822取消删除索授权2825牡丹卡收单2826取消牡丹卡收单1554查询牡丹智能卡卡片信息(注:无对应主机程序)1555IC卡卡片启用1556取消IC卡卡片启用1607延长IC卡有效期1608取消延长IC卡有效期1613IC卡解灰1614调整IC卡主机灰记录2823预付划拨2824取消预付划拨2831IC卡批量充值2832取消IC卡批量充值2833牡丹智能卡批量充值入帐确认2836牡丹智能卡调整2837牡丹智能卡存款2838取消牡丹智能卡存款2839牡丹智能卡取款2840取消牡丹智能卡取款1550客户卡身份验证1551卡片启用(客户卡)1552取消卡片启用(客户卡)1553补打密码(客户卡)1558查询单位持卡信息(客户卡)1572挂卡(客户卡)1573脱卡(客户卡)1574查询卡内帐户清单1575查询卡信息1576换卡(客户卡)1577重置密码(客户卡)1578挂失解挂(客户卡)1579调整卡片信息(客户卡) 1560发卡机构档案1561特约单位档案1562特约营业网点档案1563认同单位档案1564联名卡业务档案1565牡丹卡代理业务档案1566催收透支业务档案1567A TM档案1568POS档案1570自助终端档案1571代理业务种类名称1580卡功能管理表1581卡定义表1582特约单位行业定义表1583非联网异地柜员交易限额表1584非联网异地消费限额表1585分润比例表1586牡丹卡年费表1587牡丹卡利率表1588对帐单新信息表1589牡丹卡限额表1590卡顺序号控制表1591区域发卡机构常量表1592地区分行常量表1593发卡机构清算代码表1594卡种代码管理表1597跨行交易手续费分润比例表1680地区限额表1681地区代码对照表1690国际卡帐务控制参数表1691国际卡总帐科目表1692国际卡费用参数表1693国际卡交易代码转换表1694国际卡产品转换表1532清点钱箱1533查询、调整钱箱2815A TM加钞2816A TM现金入库1536重置电子银行密码1537查询电子银行客户信息3111电子银行开户3112取消电子银行开户3113电子银行销户3114取消电子银行销户6030修改银行卡卡片信息6031修改银行卡账户信息6032修改银行卡索授权登记簿153433333灵通卡客户补登实名1990灵通卡/综合帐户卡查询卡信息1991查询灵通卡/综合帐户卡挂失登记簿1992调整卡片客户信息(灵通卡)1993灵通卡/综合帐户卡换卡1994灵通卡//综合帐户卡补打卡密码1996灵通卡//综合帐户卡查询卡内帐户清单1997灵通卡/综合帐户卡挂失/解挂1998灵通卡/综合帐户卡重置卡密码1989根据证件查询灵通卡(包括虚卡、虚拟卡)1999灵通卡/综合帐户卡调整卡信息3990灵通卡/综合帐户卡发卡3994灵通卡收卡3998灵通卡/综合帐户卡启用。

业务类型代码表

29 退运冲减

30 备案清单退税

31 融资租赁

32 航天运输服务

33 在轨交付空间飞行器及相关货物

34 未列明商品

35 外贸综合服务

36

符合财税[2012]年39号文件附件4第一条所列条件出口企业 出口的视同自产货物

同时符合以下条件的外购货物: 1.与本企业生产的货物名称、性能相同 37 2.使用本企业注册商标或境外单位和个人提供本企业使用的 商标 3.出口给进口本企业自产货物的境外单位和个人

XTHH-CJ

企业在交通运输工具或机器设 备报关出口后,收齐凭证申报 免抵退税前,填写XTHH-CJ, 办理已退(免)税的核销冲减

27 实行先退税后核销办法的生产企业出口的货物(核销退税)

XTHH-HX

企业在交通运输工具或机器设 备报关出口后,收齐凭证申报 免抵退税时,填写XTHH-HX

28 红字冲减

附 件

业务类型代码表

ቤተ መጻሕፍቲ ባይዱ

序 号

出口货物劳务服务

报关进入特殊区域并销售给特殊区域内单位或境外单位、个 1 人的货物(除销售给特殊区域内生产企业生产耗用的列名原

材料外)

2 销售给特殊区域内生产企业生产耗用的列名原材料 3 对外援助出口货物 4 用于对外承包工程项目的出口货物 5 用于境外投资出口的货物 6 免税品经营企业销售的货物 7 销售的中标机电产品 8 销售给海上石油天然气开采企业的自产的海洋工程结构物 9 销售给外轮、远洋国轮的货物 10 生产并销售给国内和国外航空公司国际航班的航空食品 11 对外提供加工修理修配劳务(除修理修配飞机、船舶外) 12 对外修理修配飞机 13 对外修理修配船舶 14 航线维护 15 航次维修 16 输入特殊区域的水电气 17 横琴、平潭购进水电气 18 横琴、平潭购进货物 19 研发机构采购国产设备 20 运输企业购进船舶退税 21 出口企业销售给境外单位、个人,经保税区出口的货物

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

信贷类非信贷类业务条线代码

一、概述

信贷类业务是指金融机构向个人或企业提供贷款、信用卡、借款等服务的一类金融业务。

这些业务通常涉及客户的信用评估、贷款利率、还款方式等方面,具有一定的风险和复杂性。

二、贷款业务(代码:DL001)

贷款业务是信贷类业务中最常见的一种形式,它是指金融机构向个人或企业提供资金的一种方式。

贷款通常分为个人贷款和企业贷款两大类。

个人贷款主要用于个人消费、购房、购车等方面,常见的个人贷款包括个人住房贷款、个人汽车贷款、个人消费贷款等。

企业贷款主要用于企业经营、扩大生产等方面,常见的企业贷款包括企业流动资金贷款、企业固定资产贷款、企业扩大生产贷款等。

三、信用卡业务(代码:XYK002)

信用卡业务是一种以信用额度为基础的消费方式,持卡人可以在一定期限内无息地使用银行提供的资金。

信用卡业务通常包括发卡、刷卡、还款等环节。

发卡是指银行向客户发放信用卡,发卡过程中需要对客户进行信用评估,确定信用额度和信用卡类型。

刷卡是指持卡人使用信用卡进行消费支付的过程,刷卡可以在各类商户进行,包括超市、餐厅、网购等。

还款是指持卡人根据银行要求按时偿还信用卡欠款的过程,还款一般包括全额还款和最低还款额两种方式。

四、借款业务(代码:JK003)

借款业务是指个人或企业向金融机构借款的一种方式,借款可以用于个人消费、企业经营等方面。

个人借款通常用于个人紧急资金需求、旅游等方面,个人借款的还款方式和期限由双方协商确定。

企业借款通常用于企业资金周转、项目投资等方面,企业借款的还款方式和期限也由双方协商确定。

五、垫款业务(代码:DK004)

垫款业务是指金融机构为客户提供的一种临时性资金支持,垫款通常用于个人或企业在资金短缺时的紧急需求。

个人垫款通常用于个人生活费用、医疗费用等方面,个人垫款的还款方式和期限由双方协商确定。

企业垫款通常用于企业经营周转、项目启动资金等方面,企业垫款的还款方式和期限也由双方协商确定。

六、担保业务(代码:DB005)

担保业务是指金融机构为客户提供的一种担保服务,以保证借款人履行还款义务。

担保业务通常需要借款人提供一定的担保物或担保人作为担保。

个人担保业务通常用于个人借款,担保物可以是房产、车辆等。

企业担保业务通常用于企业借款,担保物可以是企业固定资产、股权等。

七、租赁业务(代码:ZL006)

租赁业务是指金融机构为个人或企业提供的租赁服务,租赁业务通常包括融资租赁和经营租赁两大类。

融资租赁是指金融机构向客户提供租赁资金,客户可以通过租赁方式获得所需的设备、车辆等。

经营租赁是指金融机构向客户提供的租赁服务,客户可以通过租赁方式获得所需的办公用品、机器设备等。

八、保理业务(代码:BL007)

保理业务是指金融机构为企业提供的一种融资服务,通过向企业购买其应收账款来提供资金支持。

保理业务通常包括明保理和暗保理两种形式。

明保理是指金融机构与企业之间直接签订保理合同,企业将应收账款转让给金融机构,金融机构为企业提供资金。

暗保理是指金融机构与企业之间不直接签订保理合同,而是通过与企业的供应商或客户签订保理合同,实现资金的流转。

以上是信贷类业务中常见的几个条线代码,这些业务形式多样,满足了不同个体和企业的资金需求,也为金融机构带来了一定的收益和风险。

在进行信贷类业务时,金融机构需要根据客户的信用状况和业务需求进行综合评估,确保资金的安全性和借款人的偿还能力。

同时,客户在选择信贷类业务时也需要根据自身需求和风险承受能力进行选择,合理利用金融工具,实现个人和企业的发展目标。