会计学之负债专题讲座模版(PPT65张)

合集下载

《会计学第五章负债》PPT课件

〔2〕不含税销售额=20,600÷〔1+3%〕

=20,000〔元〕

借:银行存款 20,600

贷:主营业务收入 20,000

应交税费——增 600

2、消费税

〔1〕概念 消费税是指从事生产,委托加工和进口

应税消费品的企业‚按应税消费品销售额 或应税消费品的数量计算征收的一种税。

〔2〕征收范围

B企业为增值税的一般纳税人,适用的增值 税率为17%,2021年10月发生局部业务:

(1) 向T公司销售甲产品一批,不含税售价 为90,000元,另外,还代垫运输费用6,000 元。价税费均未收到。

(2)向Y公司销售乙产品一批,不含税售价 为100,000元, 价税已用原预收款抵付(原 已预收120,000元) 。

〔1〕购入材料一批,取得的增值税专用 发票上所列买价为30,000元,进项税额 为5,100元。材料按实际本钱计价,料入 库,价税款均未支付。

〔2〕销售商品一批,开出的普通发票金 额为20,600元,增值税的征收率为3%, 款已收存银行。

〔1〕借:原材料 35,100

贷:应付账款 35,100

第一节 流动负债

一、负债的性质、特征及分类 二、流动负债的计价 三、流动负债的核算 〔一〕短期借款 〔二〕应付票据 〔三〕应付账款 〔四〕预收账款 〔五〕应交税费 〔六〕应付职工薪酬

一、负债的性质、特征及分类

(一)负债的性质 负债,是指过去的交易、事项形成的现时义

务,履行该义务预期会导致经济利益流出企 业。 (二)特征 第一,负债的清偿预期会导致经济利益流出企业;

②到期支付票款

借: 应付票据

贷: 银行存款

③到期无力支付票款

商业承兑汇票 借: 应付票据(账面价值)

会计学第四章负债PPT课件

• “未达账项”是指由于结算凭证在企业与银行之间实 际结算与入账时间不同而产生,一方收到凭证已经入 账,另一方尚未收到凭证而未能入账的款项。

第3页/共69页

未达账项产生的原因一般有以下几种:

(1)企业已经收款入账,银行尚未收到入账的款项。 (2)企业已经付款入账,银行尚未付出入账的款项。 (3)银行已经收款入账,企业尚未收到入账的款项。 (4)银行已经付款入账,企业尚未付出入账的款项。

对已到付息期尚未领取的债券利息应计入“应收利息”帐 户

手续费+税金计入当期损益,记入 “投资收益”帐户 帐务处理

购入时: 借:交易性金融资产-成本

投资收益 应收利息 贷:银行存款

第8页/共69页

二、交易性金融资产持有期间的投资收

益

持有期间取得的现金股利或利息 ,作为应确认期间 的投资收益入帐

收回的可能性极小。 • 2.坏账的会计处理

• 直接法是指发生坏账时,将坏账的实际金额, 借:资产减值损失

• 贷: 应收账款 • 缺陷:不符合收入与费用配比原则,也不符合谨慎性的会

计信息质量要求 第16页/共69页

备抵法

• (1)特点:预先估计坏账损失,记入资产减值损失,

•

借:资产减值损失

•

贷:坏账准备

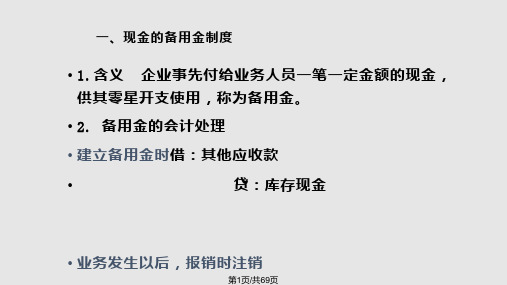

一、现金的备用金制度

• 1.含义 企业事先付给业务人员一笔一定金额的现金, 供其零星开支使用,称为备用金。

• 2. 备用金的会计处理

• 建立备用金时借:其他应收款

•

贷:库存现金

• 业务发生以后,报销时注销

第1页/共69:管理费用(报销金额) 库存现金(差额)

• 2.6月30日,乙公司股票涨到每股30元.

• 3.8月15日,将持有的乙公司股票全部售出,每股15

第3页/共69页

未达账项产生的原因一般有以下几种:

(1)企业已经收款入账,银行尚未收到入账的款项。 (2)企业已经付款入账,银行尚未付出入账的款项。 (3)银行已经收款入账,企业尚未收到入账的款项。 (4)银行已经付款入账,企业尚未付出入账的款项。

对已到付息期尚未领取的债券利息应计入“应收利息”帐 户

手续费+税金计入当期损益,记入 “投资收益”帐户 帐务处理

购入时: 借:交易性金融资产-成本

投资收益 应收利息 贷:银行存款

第8页/共69页

二、交易性金融资产持有期间的投资收

益

持有期间取得的现金股利或利息 ,作为应确认期间 的投资收益入帐

收回的可能性极小。 • 2.坏账的会计处理

• 直接法是指发生坏账时,将坏账的实际金额, 借:资产减值损失

• 贷: 应收账款 • 缺陷:不符合收入与费用配比原则,也不符合谨慎性的会

计信息质量要求 第16页/共69页

备抵法

• (1)特点:预先估计坏账损失,记入资产减值损失,

•

借:资产减值损失

•

贷:坏账准备

一、现金的备用金制度

• 1.含义 企业事先付给业务人员一笔一定金额的现金, 供其零星开支使用,称为备用金。

• 2. 备用金的会计处理

• 建立备用金时借:其他应收款

•

贷:库存现金

• 业务发生以后,报销时注销

第1页/共69:管理费用(报销金额) 库存现金(差额)

• 2.6月30日,乙公司股票涨到每股30元.

• 3.8月15日,将持有的乙公司股票全部售出,每股15

《第十章 负债》PPT课件

•

⑴1月1日借入短期借款时:

•

借:银行存款

120 000

•

贷:短期借款

120 000

•

⑵1月末,计提1月份应计利息时:

•

借:财务费用

800

•

贷:应付利息

800

•

本月应计提的利息金额=120 000×8%÷12=800(元)

•

本例中,短期借款利息800元属于企业的筹资费用,应计入“财务费用”

科目。

•

2月末计提2月份利息费用的处理与1月份相同。

•

贷:银行存款

5850

• (4)假设上述汇票为商业承兑汇票,若到期时甲公司无力支付票款

•

借:应付票据

5850

•

贷:应付账款

5850

• (5)假设上述汇票为银行承兑汇票,若到期时甲公司无力支付票款

•

借:应付票据

h

•

贷:短期借款

5850

8

5850

• 【例】某一般纳税企业2007年4月1日购买商品60000元,同时出具 一张面值为70200元,期限为3个月的带息银行承兑汇票,年利率 为10%,支付银行承兑手续费351元。

585

• (4)5月31日和6月30日计提应付利息 (分录同上)

• (5)7月1日,票据到期,支付本息时

•

借:应付票据

71955

•

贷:银行存款

71955

h

9

• 【例】企业开出并承兑的商业汇票到期无力支付时,正确的会计处理

是将该应付票据(

)

• A 转作短期借款

B 转作应付账款

• C 转作其他应付款

D 仅做备查登记

负债ppt实用课件(ppt64页)

8.2.5 应付职工薪酬

职工薪酬的内容:是指企业为获得职工提供的服务而 给予各种形式的报酬以及其他相关支出。包括: (一)职工工资、奖金、津贴和补贴; (二)职工福利费; (三)社会保险费; (四)住房公积金; (五)工会经费和职工教育经费; (六)非货币性福利; (七)辞退福利;

(八)其他与获得职工提供的服务相关的支出。

威远有限责任公司2012年7月1日从银行取得短期借款1000000 元,期限为6个月,年利率为8.4%,到期一次归还本金,利 息按季支付。

8.2.3应付及预收账款

1.应付票据

应付票据是企业在购货过程中由于采用商业汇票结算方 式延期而形成的流动负债。

商业汇票按照是否带息,分为带息票据和不带息票据。 企业应设置“应付票据”账户: 贷方登记:开出、承兑商业汇票的面值,带息票据预提

1.应交增值税 一般纳税人的核算

(3)主要账务处理 视同销售业务 (要确认“销项税额”) 不予以抵扣项目(要确认“进项税额转出”) 出口退税(要确认“出口退税”) 上缴增值税和期末结转 (当期:已交税金;期末欠交多交要结转

上期:应交税费——未交增值税)

1.应交增值税 小规模纳税人的核算

应交税费——应交增值税(进项税额) 贷:应付票据(面值) 企业支付的银行承兑汇票手续费应当计入当期财务费用: 借:财务费用 贷:银行存款 企业开出商业承兑汇票偿还前欠货款的: 借:应付账款 贷:应付票据(面值)

威远有限责任公司2012年12月1日购入原材料一批,买价 为10000元,增值税额1700元,共计11700元,原材料已验收 入库,采用商业汇票结算方式进行结算。该企业签付一张不带 息的商业汇票,付款期限为3个月。2013年3月1日,用银行存 款支付票据款11700元。

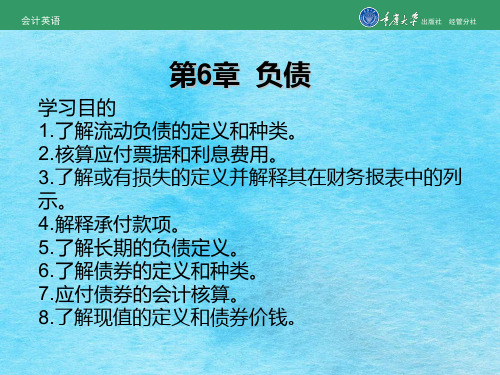

会计学第6章 负债ppt课件

会计英语

出版社 经管分社

6.2.6

众所周知,许多公司的债券每天都在有组织的 证券买卖市场进展买卖。债券发行后的市场价钱与 市场利率呈相反方向变动。当利率上升,投资者会 支付较少的资金购买特定利率的债券。相反,当利

会计英语

出版社 经管分社

6.2

长期负债是指将在1年或超越1年的一个运营周 期后归还的债务,包括应付债券、应付长期款项等 。由于债券是长期债务中常见的一种方式,我们就

会计英语

出版社 经管分社

6.2.1

1 债券是承诺向持有者支付本金和利息的一张凭 证。当一个公司发行债券,常有两个义务:①在指 定的到期日支付债券的面值;②按面值的指定百分

会计英语

出版社 经管分社

6.1.3

应计负债产生于在未来期间费用确实认过程中 ,因此应计负债也被称为应计费用。应计负债的例 子包括应付利息、应付所得税和一些与工资账册有

会计英语

出版社 经管分社

6.1.4

或有负债是与未来事项的发生亲密相关的潜在 义务。或有负债的重要性和发生的能够性决议其在 资产负债表中能否作为负债列示或能否在财务报表 附注中披露或者既不列示也不披露。或有负债的例 子包括为他人担保的债务、由于贴现汇票或本票能 够发生的负债以及产品保证的潜在责任等。

会计英语

出版社 经管分社

2 假设购买一张债券,将收到一张债券证明书。 证明书将发行方和投资方之间的条件讲得很清楚。 这些条件包括债券的票面金额、到期日、设定的利 息率、利息支付条件以及借款者与贷款者之间达成

会计英语

出版社 经管分社

3

虽然最近几年5 000美圆和10 000美圆面值的 债券曾经比较常见,但是大多数债券的票面额通常 还是1 000美圆。债券的票面额通常也称作债券面 值、到期值。按规定支付的利息总是以面值为根底 来计算的。债券总发行量通常由成百上千张个别债 券构成。比如,一次1 000万美圆的债券发行能够 是由10 000张1 000美圆的个别债券组成的。债券 发行之后,他们每天都可以在有组织的证券市场上 买卖,这就使得投资者可以自在的购买和出卖债券

会计学课件第五章负债

会计学课件第五章负债

PPT文档演模板

2020/11/4

会计学课件第五章负债

一、负债的概念和分类

• 1. 负债的概念 • 负债是资产总额中属于债权人的那部分权

益。它包括企业由于过去的交易或事项而 在现在承担的、需要在将来清偿的债务 • 2.负债的分类 • ⑴按负债的偿还期分类 • 流动负债 • 长期负债 • ⑵按负债的偿还方式分类 • PPT文档演模板 货币性负债:短期借款、应付票会计学据课件第、五章应负债 付

• ①取得借款,存入银行时:

• 借:银行存款

2 000 000

• 贷:长期借款

2 000 000

• ②第一、二、三年末计提利息时:

• 应计利息:200×8%×1=16万

• 借:财务费用

160 000

• 贷:长期借款

160 000

• ③偿还本息时:

PPT文档演模板

会计学课件第五章负债

(二)应付债券

• 债券是企业为筹集长期资金而发行的约定 于一定日期支付一定的本金,及定期支付 一定的利息给持有者的一种书面凭证

• 借:银行存款

1 000 000

• 贷:应付债券-债券面值 1 000 000

• 假定甲公司发行为1 052.405元:

• 借:银行存款

1 052 405

• 贷:应付债券-债券面值 1 000 000

•

-债券溢价

52 405

• 假定甲公司发行为947.563元:

PPT文档演模板

会计学课件第五章负债

• 贷:银行存款

30 000

PPT文档演模板

会计学课件第五章负债

演讲完毕,谢谢听讲!

再见,see you again

PPT文档演模板

2020/11/4

会计学课件第五章负债

一、负债的概念和分类

• 1. 负债的概念 • 负债是资产总额中属于债权人的那部分权

益。它包括企业由于过去的交易或事项而 在现在承担的、需要在将来清偿的债务 • 2.负债的分类 • ⑴按负债的偿还期分类 • 流动负债 • 长期负债 • ⑵按负债的偿还方式分类 • PPT文档演模板 货币性负债:短期借款、应付票会计学据课件第、五章应负债 付

• ①取得借款,存入银行时:

• 借:银行存款

2 000 000

• 贷:长期借款

2 000 000

• ②第一、二、三年末计提利息时:

• 应计利息:200×8%×1=16万

• 借:财务费用

160 000

• 贷:长期借款

160 000

• ③偿还本息时:

PPT文档演模板

会计学课件第五章负债

(二)应付债券

• 债券是企业为筹集长期资金而发行的约定 于一定日期支付一定的本金,及定期支付 一定的利息给持有者的一种书面凭证

• 借:银行存款

1 000 000

• 贷:应付债券-债券面值 1 000 000

• 假定甲公司发行为1 052.405元:

• 借:银行存款

1 052 405

• 贷:应付债券-债券面值 1 000 000

•

-债券溢价

52 405

• 假定甲公司发行为947.563元:

PPT文档演模板

会计学课件第五章负债

• 贷:银行存款

30 000

PPT文档演模板

会计学课件第五章负债

演讲完毕,谢谢听讲!

再见,see you again

流动负债概述(共 65张PPT)

9

(3)11月30日,12月31日预提借款利息时 借: 财务费用 1 000

贷: 预提费用

(4)2001年1月16日还本付息时

1 000 2 500

500

借: 预提费用--应计利息

财务费用

短期借款 贷: 银行存款

00 000 103 000

10

第三节

应付及预收款

一、应付票据 二、应付帐款 三、预收帐款 四、其他应付款

17

例4.企业2000年9月15日购得某种规格元钢100 吨,价款300 000元,增值税额51 000元,货 款10月5日付清。材料核算采用实际成本法, 供货方实行送货制。 (1)货物验收入库时 借: 原材料 300 000 应交税金-增值税(进) 51 000 贷: 应付帐款 351 000 (2)付清款项时 借: 应付帐款 351 000 贷: 银行存款 351 000

贷:银行存款

12 000 000

22

六、其他应付款 其他应付款指除了应付票据、应付帐款、 预收帐款以外的其他各种应付、暂收其他单 位或个人的款项。如应付经营租入固定资产 和包装物租金、存入保证金、应付统筹退休 金等。

例8. 企业第一车间租入设备一台,每月租金10 000元, 每季支付一次。 (1)每月计提租金时 借:制造费用 10 000 贷:其他应付款 10 000 (2)每季支付租金时 借:其他应付款 30 000 贷:银行存款 30 000

26

例10. 企业2001年9月份“工资结算汇总表” (1)提取现金备发工资时 借: 现金 246 208 贷: 银行存款 246 208 (2)发放工资时 借: 应付工资 246 208 贷: 现金 246 208 (3)月末分配工资费用时 借: 生产成本--基本生产成本 113 126 --辅助生产成本 53 286 制造费用 29 574 管理费用 57 375 应付福利费 4 394 营业外支出 3 100 贷: 应付工资 260 855

负债培训知识PPT课件

●包括职工工资、奖金、津贴和补贴; 职工福利费;医疗保险费、社会保险费; 住房公积金;工会经费和职工教育经费; 非货币性福利;因解除与职工的劳动关 系给予的补偿等。

负债培训知识(ppt89页)

负债培训知识(ppt89页)

2.账户设置及账务处理 1)应付职工工资的核算

负债类账户

库存现金 ××× ×××

负债培训知识(ppt89页)

负债培训知识(ppt89页)

(2)存在现金折扣时购货方的处理方法: ■总价法: “在途物资”和“应付账款”账

户按照发票价格入账(未扣除现金折扣)。 如在折扣期内付款而享受折扣,应按照发 票价格借记“应付账款”账户,按实付金 额贷记“银行存款”账户,两者之间的差 额贷记“财务费用”账户。

※将本月应当负担的利息费用计入本 月费用。

● 2~12月各月预提利息分录同上。

【例8-2(3)】3月末用银行存款支付

第一季度借款利息1 500元(500×3)。

借:预提费用

1 500

贷:银行存款

1 500

※2、3、4季度支付利息分录同上。

(二)对供应商的负债 1.基本内容

企业的供应商是指向企业提供商品或 劳务的组织。对其负债主要有: (1)应付票据:是在经济往来活动中由 于采用商业汇票方式而发生的,由出票 人签发,承兑人承兑的票据。

(2)材料验收入库时:

借:原材料

20 000

贷:在途物资

20 000

负债培训知识(ppt89页)

负债培训知识(ppt89页)

(3)支付货款时:

借:应付账款——庆阳公司 23 400

贷:银行存款

23 400

(4)假如上述汇票到期,企业无力支付, 征得庆阳公司同意,开出期限为60天的 商业承兑汇票23 400元抵付货款时:

负债培训知识(ppt89页)

负债培训知识(ppt89页)

2.账户设置及账务处理 1)应付职工工资的核算

负债类账户

库存现金 ××× ×××

负债培训知识(ppt89页)

负债培训知识(ppt89页)

(2)存在现金折扣时购货方的处理方法: ■总价法: “在途物资”和“应付账款”账

户按照发票价格入账(未扣除现金折扣)。 如在折扣期内付款而享受折扣,应按照发 票价格借记“应付账款”账户,按实付金 额贷记“银行存款”账户,两者之间的差 额贷记“财务费用”账户。

※将本月应当负担的利息费用计入本 月费用。

● 2~12月各月预提利息分录同上。

【例8-2(3)】3月末用银行存款支付

第一季度借款利息1 500元(500×3)。

借:预提费用

1 500

贷:银行存款

1 500

※2、3、4季度支付利息分录同上。

(二)对供应商的负债 1.基本内容

企业的供应商是指向企业提供商品或 劳务的组织。对其负债主要有: (1)应付票据:是在经济往来活动中由 于采用商业汇票方式而发生的,由出票 人签发,承兑人承兑的票据。

(2)材料验收入库时:

借:原材料

20 000

贷:在途物资

20 000

负债培训知识(ppt89页)

负债培训知识(ppt89页)

(3)支付货款时:

借:应付账款——庆阳公司 23 400

贷:银行存款

23 400

(4)假如上述汇票到期,企业无力支付, 征得庆阳公司同意,开出期限为60天的 商业承兑汇票23 400元抵付货款时:

负债知识课程讲义(ppt 98页)

(1)当所购货物与发票账单同时到达时,一般是在货物验收入库时,才 按发票账单确认应付账款;

(2)当所购货物与发票账单不是同时到达,如发票已到而货物未到,则 在账上确认“在途物资”,并记录应付账款;

(3)如货物已到而发票未到,为客观反映企业所拥有的资产和应承担的 负债,企业一般采用在月份终了将所购货物和应付账款暂估入账,在下月初 再用红字予以冲回,待实际收到发票账单时,再按正常程序处理。

在职工为企业提供服务的会计期间,企业应根据职工提供服务的受益对象,将 应确认的职工薪酬(包括货币性薪酬和非货币性福利)计入相关资产成本或当期损 益,同时确认为应付职工薪酬,但解除劳动关系补偿(下称“辞退福利”)除外。

•应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。 •应由在建工程、无形资产负担的职工薪酬,计入建造固定资产或无形资产成本。

其他职工薪酬,计入当期损益。

1.货币性职工薪酬

计量应付职工薪酬时,国家规定了计提基础和计提比例的,应当按照国家 规定的标准计提(在职工为其提供服务的会计期间,根据工资总额的一定比 例计算)。

•应向社会保险经办机构(或企业年金基金账户管理人)缴纳的“五险” •应向住房公积金管理中心缴存的住房公积金 •应向工会部门缴纳的工会经费和职工教育经费等

账户设置——“应付票据”

偿付票据 金额

面值 带息票据 预提利息

未到期票据 (面值 利息)

发生

商业承兑汇票

借:原材料或材料采购 应交税费——XX 贷:应付票据

带息票据计 借:财务费用

息

贷:应付票据

到期偿还

借:应付票据 贷:银行存款

到期无力偿 借:应付票据

还

贷:应付账款

银行承兑汇票 借:原材料或材料采购

(2)当所购货物与发票账单不是同时到达,如发票已到而货物未到,则 在账上确认“在途物资”,并记录应付账款;

(3)如货物已到而发票未到,为客观反映企业所拥有的资产和应承担的 负债,企业一般采用在月份终了将所购货物和应付账款暂估入账,在下月初 再用红字予以冲回,待实际收到发票账单时,再按正常程序处理。

在职工为企业提供服务的会计期间,企业应根据职工提供服务的受益对象,将 应确认的职工薪酬(包括货币性薪酬和非货币性福利)计入相关资产成本或当期损 益,同时确认为应付职工薪酬,但解除劳动关系补偿(下称“辞退福利”)除外。

•应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。 •应由在建工程、无形资产负担的职工薪酬,计入建造固定资产或无形资产成本。

其他职工薪酬,计入当期损益。

1.货币性职工薪酬

计量应付职工薪酬时,国家规定了计提基础和计提比例的,应当按照国家 规定的标准计提(在职工为其提供服务的会计期间,根据工资总额的一定比 例计算)。

•应向社会保险经办机构(或企业年金基金账户管理人)缴纳的“五险” •应向住房公积金管理中心缴存的住房公积金 •应向工会部门缴纳的工会经费和职工教育经费等

账户设置——“应付票据”

偿付票据 金额

面值 带息票据 预提利息

未到期票据 (面值 利息)

发生

商业承兑汇票

借:原材料或材料采购 应交税费——XX 贷:应付票据

带息票据计 借:财务费用

息

贷:应付票据

到期偿还

借:应付票据 贷:银行存款

到期无力偿 借:应付票据

还

贷:应付账款

银行承兑汇票 借:原材料或材料采购

第十章 负债 《中级财务会计》PPT课件

第二节 流动负债

第十章 负 债

[例10-2]2×19年3月5日,甲公司购买一批原材料,收到的增值税专用发票上注明该批材料

的不含税价格为400 000元,增值税税额为52 000元。甲公司签发一张金额为464 000元的商

业承兑汇票,期限为3个月。该批材料已经验收入库。

甲公司与该应付票据有关的账务处理如下:

二、应付票据

第十章 负 债

(二)应付票据的会计核算

4. 应付票据到期时企业无法付款时的核算

在商业汇票到期时,企业如果无力支付票据款项,应当考虑承兑人的不 同而进行相应处理。对于商业承兑汇票,企业应当将“应付票据”的账 面价值结转至“应付账款”科目;对于银行承兑汇票,承兑银行向持票 人无条件付款,同时对出票人尚未支付的汇票金额转作逾期贷款处理, 借记“应付票据”科目,贷记“短期借款”科目。

借:银行存款

300 000

贷:短期借款

300 000

(2)2×19年9月30日,甲公司支付借款利息时:

应付利息=300 000×5%÷12=1 250(元)

借:财务费用

1 250

贷:银行存款

1 250

第二节 流动负债

[例10-1]

(3)2×19年10月33日,甲公司计提借款利息时:

应付利息=300 000×5%÷12=1 250(元)

第二节 流动负债

三、应付账款

(二)应付账款的会计核算

在实务中,企业确认应付账款,应当区别下列情况处理:

1.物资和发票同时到达的会计核算

2.发票先到而物资后到的会计核算

3.物资先到而发票后到的会计核算

4.附有现金折扣条件的应付账款的会计核算

5.确实无法支付的应付账款的会计核算

第四讲 负债PPT课件

2021/5/20

26

第26页/共35页

专家建议

• 如果持卡人并非手头紧张,最好不要申请分期付款

• 如果对于未来何时能获得还款资金并没有把握,但时间可能不会很长,可以选择支付最低还款额,当手头 宽裕的时候一次性还清;

• 如果未来收入稳定且暂时无法全额还款,那么可以根据每月的还款能力确定分期付款期限,一般期限越短, 利率越低。

25/6

免息 还款期

25天 工行25~55天 55天

招行:每张都有一个记账日,免息期=记账日起+18天

2021/5/20

16

第16页/共35页

信用卡的费用

• 1、年费 • 2、循环利息 • 3、取现相关费用 • 4、分期付款费用 • 5、挂失费和补卡费 • 6、其他

2021/5/20

17

第17页/共35页

• 若30天后还,费用总计为1×30+10=40元。

• 这笔存放在信用卡账户内的资金就属于溢缴款。这笔钱存在信用卡 里不仅没有利息,而且从信用卡中取出时可能还需支付一定金额的 手续费。

2021/5/20

25

第25页/共35页

分期付款:免息不免费。

• 提前还款要收取全部的手续费,如有退货,不能退还手续费

确保良好信用记录

• 个人的信用状况最终由个人过去的信用行为决定。 • 随时留意还款日期,避免产生负面记录。

• 如果个人的信用报告中已经存在负面记录,应努力避免出现新的负面记录,尽快重新建立个人守信的信用 记录。

2021/5/20

33

第33页/共35页

不要让债务缠住你的一生!

2021/5/20

34

•

银行信用卡部的理财师给小明算了一笔账:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计学

主讲:田慧芬 财会金融学院

第十章 负债

内容提要

本章共包括两部分:流动负债和长期负债。流动负债部分介绍 了短期借款、应付票据、应付账款、预收账款的核算,应付职工薪 酬的内容及其核算,应交税费的内容和核算,应付股利、其他应付 款的核算。长期负债部分介绍了长期借款、应付债券的核算。

§10.1 流动负债

应交税费——应交增值税(进项税额) 5 100

贷:应付账款——甲公司

35 100

应付乙公司账款 借:原材料——B材料

贷:应付账款——暂估应付账款

60 000 60 000

§10.1 流动负债

[业务10-4] 某企业2007年3月31日,有两批已入库材 料货款未付,其中甲公司发来的A材料发票账单已到, 增值税专用发票上标明价款30000元,增值税5100元; 乙公司发来的B材料单据未到,估价60000元入账。 月末应编制会计分录如下:

华丰公司相关的账务处理如下:

购买材料签发票据

借:材料采购

30 000

应交税费——应交增值税(进项税额) 5 100

贷:应付票据——商业承兑汇票

35 100

§10.1 流动负债

[业务10-2] 华丰公司2007年4月1日从天源公司购买

30000元材料,增值税为5100元,按合同规定开出期

限为6个月的无息商业承兑汇票一张。

200 000元,期限6个月,年利率6%,利息按季支付,

分月预提。作有关会计分录如下:

3月末支付本季度短期借款利息:

200000×6%÷12×3=3 000元

借:财务费用

1 000

应付利息

2 000

贷:银行存款

3 000

4.5月份预计短期借款利息及账务处理与1月末相同

§10.1 流动负债

[业务10-1]某企业1月1日向银行借入短期借款

借:营业费用 管理费用

贷:应付账款——×××

§10.1 流动负债

(3) 企业偿还应付的款项时: 借:应付账款——××× 贷:银行存款

(4) 企业开出承兑商业汇票抵付所欠款项时: 借:应付账款——××× 贷:应付票据

(5) 企业的应付账款如确实无法支付,在报经批准后 : 借:应付账款——××× 贷:营业外收入

4月1日红字冲销 借:原材料——B材料

贷:应付账款——暂估应付账款

60 000 60 000

§10.1 流动负债

[业务10-5] 2007年4月6日,从乙公司购入B材料一批, 发票账单到达,标明价款60000元,增值税10200元, 款暂未支付。4月11日,以银行存款支付支付乙公司 B材料价款。编制会计分录如下:

一、流动负债的概念和特点

流动负债是指预计在一个正常营业周期 中清偿、或者主要为交易目的而持有、或 者自资产负债表日起一年内到期应予以清 偿、或者企业无权自主地将清偿推迟至资 产负债表日后一年以上的负债。流动负债 主要包括短期借款、交易性金融负债、应 付票据、应付账款、预收账款、应付职工 薪酬、应交税费、应付利息、应付股利、 其他应付款等。

分月预提。作有关会计分录如下:

企业1月1日借入短期借款时:

借:银行存款

200 000

贷:短期借款

200 000

1月末预提短期借款利息:200000×6%÷12=1 000元

借:财务费用

1 000

贷:应付利息

1 000

2月末预计短期借款利息及账务处理同上。

§10.1 流动负债

[业务10-1]某企业1月1日向银行借入短期借款

§10.1 流动负债

借:材料采购(原材料、在途物资)

应借贷:付“:应应票银付付据行票贷票核存据:应据算款应交”的付税,票账费或据属户———于设借—应负置贷:商交债:应业增账应付承值付票兑户税账据汇,(款票进用—项来—税核×额×算)×企业因

购买材料、商品等而开出、承兑的商业承兑汇票 和银行承兑汇票。

应付票据

登记:到期的商业汇票金额。登记:企业开出、承兑的商

包括付款和未付款的

业汇票金额。

余额:反映企业尚未到期的 应付商业汇票本息金额

§10.1 流动负债

[业务10-2] 华丰公司2007年4月1日从天源公司购买

30000元材料,增值税为5100元,按合同规定开出期

限为2个月的无息商业承兑汇票一张。

§10.1 流动负债

二、 短期借款 短期借款指企业向银行和其他金融机构

等借入的期限在一年以下的各种借款。短期 借款是企业为维持正常的生产经营所需资金 而借入的或者为抵偿某项债务而借人的款项。

§10.1 流动负债

[业务10-1]某企业1月1日向银行借入短期借款

200 000元,期限6个月,年利率6%,利息按季支付,

10月1日到期付款时

借:应付票据——商业承兑汇票 35 100

贷:银行存款

35 100

若2007年10月1日票据到期不能付款时

借:应付票据——商业承兑汇票

35 100

贷:应付账款——天源公司

35 100

§10.1 流动负债

四、 应付账款

应付账款是指企业在正常生产过程中因购 买材料、购进商品或接受劳务供应等而应付给 供应单位的款项,称为应付账款。发生的原因 是买卖双方在购销活动中由于取得货物与支付 货款在时间上不一致而产生的负债。

200 000元,期限6个月,年利率6%,利息按季支付,

分月预提。作有关会计分录如下:

6月末短期借款到期归还本金和未付利息

借:短期借款

200 000

应付利息

2 000

财务费用

1 000

贷:银行存款

203 000

§10.1 流动负债

三、应付票据 应付票据是指企业在采用商业汇票结算方

式下,因购进材料、商品等而签发并承兑的商 业汇票,按其承兑人的不同,可分为商业承兑 汇票、银行承兑汇票。

§10.1 流动负债

[业务10-4] 某企业2007年3月31日,有两批已入库材

料货款未付,其中甲公司发来的A材料发票账单已到,

增值税专用发票上标明价款30000元,增值税5100元;

乙公司发来的B材料单据未到,估价60000元入账。

ห้องสมุดไป่ตู้

月末应编制会计分录如下:

应付甲企业账款

借:原材料——A材料

30 000

§10.1 流动负债

应付账款的核算 (1) 企业购入材料、商品,已验收人库,但

货款尚未支付时,应根据有关凭证上记载的实 际价款或暂估价值:

借:原材料 (材料采购) 库存商品 应交税费——应交增值税(进项税额)

贷:应付账款——×××

(2) 企业接受供应单位提供劳务而发生的应 付未付款项,应根据供应单位的发票账单:

主讲:田慧芬 财会金融学院

第十章 负债

内容提要

本章共包括两部分:流动负债和长期负债。流动负债部分介绍 了短期借款、应付票据、应付账款、预收账款的核算,应付职工薪 酬的内容及其核算,应交税费的内容和核算,应付股利、其他应付 款的核算。长期负债部分介绍了长期借款、应付债券的核算。

§10.1 流动负债

应交税费——应交增值税(进项税额) 5 100

贷:应付账款——甲公司

35 100

应付乙公司账款 借:原材料——B材料

贷:应付账款——暂估应付账款

60 000 60 000

§10.1 流动负债

[业务10-4] 某企业2007年3月31日,有两批已入库材 料货款未付,其中甲公司发来的A材料发票账单已到, 增值税专用发票上标明价款30000元,增值税5100元; 乙公司发来的B材料单据未到,估价60000元入账。 月末应编制会计分录如下:

华丰公司相关的账务处理如下:

购买材料签发票据

借:材料采购

30 000

应交税费——应交增值税(进项税额) 5 100

贷:应付票据——商业承兑汇票

35 100

§10.1 流动负债

[业务10-2] 华丰公司2007年4月1日从天源公司购买

30000元材料,增值税为5100元,按合同规定开出期

限为6个月的无息商业承兑汇票一张。

200 000元,期限6个月,年利率6%,利息按季支付,

分月预提。作有关会计分录如下:

3月末支付本季度短期借款利息:

200000×6%÷12×3=3 000元

借:财务费用

1 000

应付利息

2 000

贷:银行存款

3 000

4.5月份预计短期借款利息及账务处理与1月末相同

§10.1 流动负债

[业务10-1]某企业1月1日向银行借入短期借款

借:营业费用 管理费用

贷:应付账款——×××

§10.1 流动负债

(3) 企业偿还应付的款项时: 借:应付账款——××× 贷:银行存款

(4) 企业开出承兑商业汇票抵付所欠款项时: 借:应付账款——××× 贷:应付票据

(5) 企业的应付账款如确实无法支付,在报经批准后 : 借:应付账款——××× 贷:营业外收入

4月1日红字冲销 借:原材料——B材料

贷:应付账款——暂估应付账款

60 000 60 000

§10.1 流动负债

[业务10-5] 2007年4月6日,从乙公司购入B材料一批, 发票账单到达,标明价款60000元,增值税10200元, 款暂未支付。4月11日,以银行存款支付支付乙公司 B材料价款。编制会计分录如下:

一、流动负债的概念和特点

流动负债是指预计在一个正常营业周期 中清偿、或者主要为交易目的而持有、或 者自资产负债表日起一年内到期应予以清 偿、或者企业无权自主地将清偿推迟至资 产负债表日后一年以上的负债。流动负债 主要包括短期借款、交易性金融负债、应 付票据、应付账款、预收账款、应付职工 薪酬、应交税费、应付利息、应付股利、 其他应付款等。

分月预提。作有关会计分录如下:

企业1月1日借入短期借款时:

借:银行存款

200 000

贷:短期借款

200 000

1月末预提短期借款利息:200000×6%÷12=1 000元

借:财务费用

1 000

贷:应付利息

1 000

2月末预计短期借款利息及账务处理同上。

§10.1 流动负债

[业务10-1]某企业1月1日向银行借入短期借款

§10.1 流动负债

借:材料采购(原材料、在途物资)

应借贷:付“:应应票银付付据行票贷票核存据:应据算款应交”的付税,票账费或据属户———于设借—应负置贷:商交债:应业增账应付承值付票兑户税账据汇,(款票进用—项来—税核×额×算)×企业因

购买材料、商品等而开出、承兑的商业承兑汇票 和银行承兑汇票。

应付票据

登记:到期的商业汇票金额。登记:企业开出、承兑的商

包括付款和未付款的

业汇票金额。

余额:反映企业尚未到期的 应付商业汇票本息金额

§10.1 流动负债

[业务10-2] 华丰公司2007年4月1日从天源公司购买

30000元材料,增值税为5100元,按合同规定开出期

限为2个月的无息商业承兑汇票一张。

§10.1 流动负债

二、 短期借款 短期借款指企业向银行和其他金融机构

等借入的期限在一年以下的各种借款。短期 借款是企业为维持正常的生产经营所需资金 而借入的或者为抵偿某项债务而借人的款项。

§10.1 流动负债

[业务10-1]某企业1月1日向银行借入短期借款

200 000元,期限6个月,年利率6%,利息按季支付,

10月1日到期付款时

借:应付票据——商业承兑汇票 35 100

贷:银行存款

35 100

若2007年10月1日票据到期不能付款时

借:应付票据——商业承兑汇票

35 100

贷:应付账款——天源公司

35 100

§10.1 流动负债

四、 应付账款

应付账款是指企业在正常生产过程中因购 买材料、购进商品或接受劳务供应等而应付给 供应单位的款项,称为应付账款。发生的原因 是买卖双方在购销活动中由于取得货物与支付 货款在时间上不一致而产生的负债。

200 000元,期限6个月,年利率6%,利息按季支付,

分月预提。作有关会计分录如下:

6月末短期借款到期归还本金和未付利息

借:短期借款

200 000

应付利息

2 000

财务费用

1 000

贷:银行存款

203 000

§10.1 流动负债

三、应付票据 应付票据是指企业在采用商业汇票结算方

式下,因购进材料、商品等而签发并承兑的商 业汇票,按其承兑人的不同,可分为商业承兑 汇票、银行承兑汇票。

§10.1 流动负债

[业务10-4] 某企业2007年3月31日,有两批已入库材

料货款未付,其中甲公司发来的A材料发票账单已到,

增值税专用发票上标明价款30000元,增值税5100元;

乙公司发来的B材料单据未到,估价60000元入账。

ห้องสมุดไป่ตู้

月末应编制会计分录如下:

应付甲企业账款

借:原材料——A材料

30 000

§10.1 流动负债

应付账款的核算 (1) 企业购入材料、商品,已验收人库,但

货款尚未支付时,应根据有关凭证上记载的实 际价款或暂估价值:

借:原材料 (材料采购) 库存商品 应交税费——应交增值税(进项税额)

贷:应付账款——×××

(2) 企业接受供应单位提供劳务而发生的应 付未付款项,应根据供应单位的发票账单: