河北省上市公司业绩评价

业绩评估报告:客观评价企业表现

业绩评估报告一、引言本报告旨在对企业过去一年的经营表现进行客观评价,从财务状况、市场份额、管理效率和创新能力等多个角度全面分析企业的业绩,为未来发展提供参考和指导。

二、财务状况评估1. 营业收入过去一年,企业营业收入呈现稳步增长的态势,主要得益于市场拓展和产品销售的增长。

然而,需要注意的是,增长速度相对缓慢,竞争压力不容忽视。

2. 利润水平企业利润水平有所提升,但受到原材料价格上涨、人工成本增加等因素的影响,利润增长幅度有限,需要进一步优化成本结构。

3. 现金流量企业现金流量较为稳定,资金周转效率良好,但存在部分资金被占用较长时间的情况,需要加强资金管理,提高资金利用效率。

三、市场份额评估1. 市场占有率企业在行业内市场占有率略有提升,但整体份额仍需进一步扩大,需要加大市场推广力度,提升品牌知名度。

2. 新产品开发企业在新产品开发方面表现较为积极,但市场反馈和销售情况不尽如人意,需要进一步优化研发与市场营销策略,提高新产品的市场占有率。

四、管理效率评估1. 生产效率企业生产效率相对较高,但存在部分生产线资源利用率不足的情况,需要优化生产计划,提高资源利用效率。

2. 成本控制企业在成本控制方面取得了一定成效,但仍需加强成本结构分析和管理,降低非生产性成本支出,提高整体盈利能力。

五、创新能力评估1. 技术创新企业在技术创新方面投入较大,但创新成果转化率较低,需要加强技术成果的市场应用和产业化进程,提高创新效率。

2. 管理创新企业在管理创新方面有一定突破,但需进一步完善管理流程和机制,提高管理创新的实际效果,推动企业管理水平不断提升。

六、综合评价与建议综合评价来看,企业在过去一年的经营表现总体上保持了稳定增长的趋势,但也面临着市场竞争压力加大、成本管控难度增加等挑战。

基于此,我们提出以下建议:1. 加强市场营销力度,提升品牌知名度和市场份额;2. 优化成本结构,提高资源利用效率,降低非生产性成本支出;3. 加大技术创新投入,提高创新成果转化率;4. 完善管理流程和机制,提高管理创新实际效果。

中国上市公司业绩评价报告

中国上市公司业绩评价报告中国上市公司业绩评价报告作为一个成熟的股市,中国股市的上市公司数量非常庞大。

因此,对于投资者来说,如何对上市公司的业绩进行评价就变成了一件非常重要的事情。

在这篇文章中,我们将探讨如何对中国上市公司的业绩进行评价报告,并为投资者提供一些建议。

首先,我们需要梳理一下评价上市公司业绩的方法。

通常情况下,我们会考虑以下几个方面:公司的盈利能力、资产负债表情况、市场竞争力等等。

以下是具体的评价方法:1. 盈利能力盈利能力是上市公司的核心指标之一。

我们可以从以下两个方面进行考虑:1.1 利润公司的净利润与其他相关利润(比如销售利润和毛利润)将告诉你公司的盈利能力。

如果净利润和相关利润都很高,则表明该公司在行业中表现出色。

1.2 财务指标财务指标如市盈率、市净率、ROE等也是衡量公司盈利能力的重要指标。

通过这些指标,我们可以看出该公司的股票价格是否合理,并且可以评估公司的资产质量和管理水平。

2. 资产负债表情况资产负债表反映了公司的资产和负债的情况。

以下是资产负债表最常见的衡量指标:2.1 负债率负债率是指公司负债总额占总资产的比例。

负债率越高,公司的风险就越大。

但是,具体情况还要结合行业情况和发展阶段来看。

2.2 流动比率流动比率是指公司流动资产与流动负债的比例。

流动比率越高,表明公司更有能力偿还短期债务。

3. 市场竞争力市场竞争力的评估也非常重要。

以下是一些考虑市场竞争力的指标:3.1 市场份额市场份额是指公司在其所在行业中的市场占有率。

在同一行业,高市场份额表明该公司有较强的市场竞争力。

3.2 产品质量公司的产品质量也是公司市场竞争力的指标之一。

产品质量好,消费者留存率就高。

以上这些指标是我们评价中国上市公司业绩的一些关键因素。

但是,在实际评价中,我们可能会发现每个公司都有其自己的特点和独特性,因此,我们需要在评价时根据具体情况进行灵活的选择。

最后,对于投资者,他们需要注意上市公司的经营稳定性和发展前景。

河北上市公司综合业绩实证分析

Sg i.

82 5 E 6 .6 3 一 4

表 2 各因子的特征值及方差解释量 因子

F l F 2

特征值

34 6 .9 29 2 .O

方差贡献 率 ( %)

2 .0 33 7 1 _45 93

企业 工委、 劳动保障部和 国家发展计划委员会五部委根据 《 国有资本金 第 五特 征值 大 于 l ,表 明 这 五 个 公 因 子 方 差 占全 部 因子 方差 的 绩效评价规则》联合 印发 了《 , 企业业绩评价操作细则 ( 修订)。新 的指 8. 2 所包含的信息量 已 到原来总信息量的绝大部分 。 》 2 O%, 5 达 鉴于此, 提 标体系 由三个层 次构成, 包括基本指标 、 正指标和 评议指标, 修 基本指 取五个公因子作为综合变量 。( 2 表 ) 标评价 内容分为财 务效 益 ( 净资产收益 率、 资产报酬率) 资产营运 总 、 从表 3 以看出 , 可 第一公 因子 主要集 中了流动 比例 、 速动 比例 、 资 ( 总资产周转率 、 资产周转率)偿债能力 ( 流动 、 资产负债率、 已获利息倍 产负债率 、 东权益 比率 、 负债 比的大部分信息 , 股 每股 可以解释为 公司

益增长率的大部分信息, 反映了公司盈利增长能力, 即增长因子; 第三

公 因子主要反映 了净资产收益率、 总资产报酬率、 销售净利率的主要信

表 1 K0adBr It’ et n atetsTs

K i 卜Me e li a ue0 a l gA e u c as e y 卜0 kn Me s r f mp i d q ay S n B ^ e , T s Q p c y a lt s et f h i t S t A p0 . h— q ae p rx C iS u r

上市公司业绩评价

上市公司业绩评价作为投资者,对于上市公司的业绩评价是十分重要的。

公司的业绩不仅关系到股东的利益,也反映了公司的经营实力和竞争力。

本文将从几个角度对上市公司的业绩进行评价,并分析对投资者的重要意义。

一、财务指标评价财务指标是评价上市公司业绩的重要依据之一,其中包括利润指标、营运指标、负债指标、回报指标等。

利润指标主要包括净利润、毛利率等,营运指标包括销售收入增长率、存货周转率等,负债指标包括资产负债比率、债务偿还能力等,回报指标包括投资回报率、股本回报率等。

以利润指标为例,净利润是反映公司盈利能力的重要指标。

通过对净利润的分析,可以判断公司的盈利能力是否稳定,毛利率高低则体现了公司的市场竞争力。

投资者可以通过比较不同公司的财务指标,找出具有较好财务表现的上市公司。

二、行业竞争力评价除了财务指标,行业竞争力也是评价上市公司业绩的关键因素之一。

行业竞争力主要通过市场份额、产品创新、市场营销等来评价。

投资者可以通过分析公司在行业内的地位,了解公司的市场份额和竞争优势,判断公司的发展潜力和抗风险能力。

行业竞争力评价也需要考虑市场趋势和市场环境对公司的影响。

对于处于成长期的行业,公司的业绩可能会更加受市场趋势的影响;而对于已经饱和或者衰退的行业,公司的竞争力可能更关键。

三、管理层能力评价上市公司的管理层能力是影响公司业绩的重要因素之一。

管理层需要具备良好的战略规划能力、决策能力和执行能力。

投资者可以通过研究公司的管理层来评价其业绩表现的可持续性和稳定性。

管理层能力的评价可以考虑以下几个方面:首先,管理层是否具有行业背景和经验,是否能够把握市场机会并作出相应的决策;其次,公司是否拥有一支稳定和高效的管理团队,他们是否能够协同工作并推动公司的发展;最后,管理层是否能够及时调整战略,应对市场变化和风险。

四、社会责任评价社会责任是评价上市公司业绩的另一个重要指标。

公司应当承担起对员工、股东、客户和社会的责任,并开展合规经营。

河北省大型上市公司经营业绩评价

选 择 方差 最 大 化方 法 得 到旋 转 后 的 因 子 载荷 矩 阵 ( 表 4 。 旋 转 后变 量 与因 子 见 )从

之 间 的关 系 可 以看 出 。反 映盈 利 能 力 的 三

的 财务 报 表 . 定 的 1 确 0个评 价 指 标 的原 始 财务 数 据 和和 标准 值 表 2。本 文分 别 运 1

值 取 5 %, o 流动 比率 最 优值 取 2 。指标 无 量

表 2 河 北省 1 4家 上市 公 司 2 0 0 6年原 始 财务 数 据和 标 准值

因子 分 析 的原 理 是 ,用 几 个 不 可 观测 的 隐 变 量 来 解 释 原 始 变 量 之 间 的 相 关 关

系 , 而 计算 出 综合 得分 。因子 的权 重 是根 进

根

纲 化 采用 极差 化 方法 , 式 为 : 公

运 用 S S , 照 特 征 根 大 于 1的原 则 , P S按

精 选 了具 有 一定 规模 和 较 强 代 表 性 的 1 上 市公 司 ( 4家 见

表 2 , 及钢 铁 、 炭 、 )涉 煤 机械 、

型 及变 量 之 间的 相关 性 无特 殊 要 求, 能够 避 免 其他 分 析 方法 存 在 的缺 陷 ,具有 独 特 的 优 势 。根 据 灰色 加 权 关 联 度 的 大小 可 以对 各 评价 对象 进 行排 序 , 比较企 业 业绩 。

项 指 标 在 第 1 因子 上 有 较 高 的 载 荷 , 个 定

义 因 子 1 盈 利 因 子 : 收 帐款 周转 率 、 为 应 总 资 产 周 转 率 在第 2个 因 子 上 有 较 高 的 载

评价指标体系与评价模型

中国上市公司业绩评价指标体系

中国上市公司业绩评价指标体系

首先,财务指标是评价上市公司业绩的重要指标之一、常用的财务指标包括营收增长率、净利润增长率、毛利润率、净利润率、资产收益率、每股收益等。

这些指标能够反映公司的盈利能力、资产利用效率以及经营风险等方面情况。

同时,在财务指标中,还需要考虑到公司的财务结构,如负债率、资产负债率以及偿债能力等指标,以评估公司的财务风险。

其次,市场指标是评价上市公司业绩的另一大类指标。

常用的市场指标包括市盈率、市净率、市销率等。

这些指标能够反映公司在市场中的估值水平,即市场对公司未来发展的预期。

市盈率体现了市场对公司盈利能力的预期,市净率体现了市场对公司净资产的价值认定,市销率体现了市场对公司销售能力和增长潜力的预期。

通过这些指标,可以了解公司的估值情况,以及公司在市场中的竞争力。

最后,非财务指标也是评价上市公司业绩的重要考量之一、非财务指标主要包括企业社会责任、环境影响力、创新能力、管理质量等方面。

企业社会责任体现了公司对社会的责任感和可持续发展的管理理念,环境影响力体现了公司对环境的保护和可持续发展的重视,创新能力体现了公司的科技创新能力以及产品创新能力,管理质量体现了公司内部管理的规范性和高效性。

这些指标通过对公司非财务层面的综合评价,能够帮助投资者了解公司的整体素质和发展潜力。

综上所述,中国上市公司的业绩评价指标体系包括了财务指标、市场指标和非财务指标。

这些指标能够从不同角度评估上市公司的经营状况、盈利能力、市场竞争力以及社会责任感和管理质量等方面情况。

在实际应用中,投资者和分析师可以根据自身需求和关注重点,结合多个指标进行综合分析,以更全面地了解上市公司的业绩情况。

企业年度评价及业绩总结(3篇)

第1篇一、前言时光荏苒,岁月如梭。

在过去的一年里,我国某企业全体员工团结一心,努力拼搏,取得了显著的业绩。

现将本企业年度评价及业绩总结如下:二、年度评价1. 市场占有率:本年度,企业产品市场占有率较去年同期提升5%,在激烈的市场竞争中,企业品牌知名度不断提高。

2. 产品质量:企业始终坚持“质量第一”的原则,加大质量管控力度,产品合格率达到了99.8%,客户满意度持续提升。

3. 营收与利润:本年度,企业实现营业收入2.5亿元,同比增长10%;净利润达到1500万元,同比增长15%。

4. 人才队伍建设:企业注重人才培养,通过内部培训、外部招聘等方式,引进了一批高素质人才,员工整体素质得到提升。

5. 企业文化:企业积极开展各类文体活动,丰富员工业余生活,增强企业凝聚力,员工对企业认同感和归属感不断提高。

三、业绩总结1. 市场拓展:本年度,企业成功开拓了5个新市场,进一步扩大了市场份额。

2. 产品创新:企业加大研发投入,推出10款新产品,满足市场需求,提高产品竞争力。

3. 技术升级:企业引进先进生产设备,提高生产效率,降低生产成本,提升产品品质。

4. 营销策略:企业调整营销策略,加强与客户的沟通与合作,提高客户满意度,实现业绩稳步增长。

5. 企业管理:企业加强内部管理,优化组织架构,提高工作效率,降低运营成本。

四、展望未来在新的一年里,企业将继续秉持“创新、务实、共赢”的理念,紧紧围绕以下目标开展工作:1. 提升市场占有率,力争实现10%的增长率。

2. 加大研发投入,推出更多具有市场竞争力的新产品。

3. 深化与客户的合作,拓展新市场,提高市场份额。

4. 加强企业文化建设,提升员工素质,打造一支高素质的团队。

5. 优化企业管理,提高企业效益,实现可持续发展。

总之,在过去的一年里,企业取得了丰硕的成果。

在新的一年里,我们将继续努力,为实现企业高质量发展而努力奋斗。

第2篇一、前言随着我国经济的快速发展,市场竞争日益激烈。

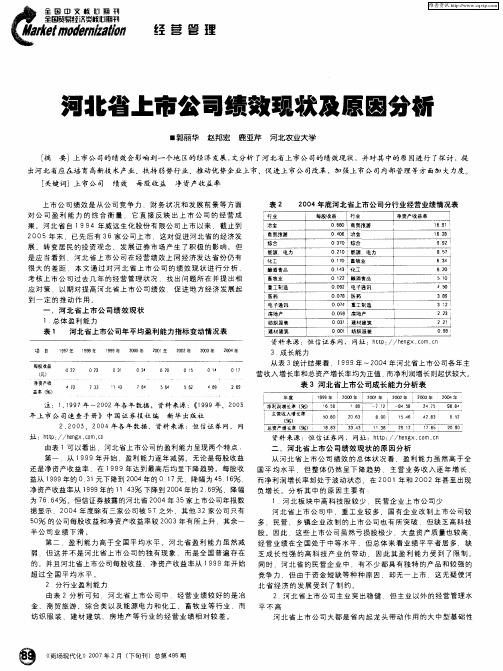

河北省上市公司绩效现状及原因分析

新 华 出版社

20 0 4年各 年 数据 ,资料 来 源 :恒信 证 券 网, 网

1 8 13

址 :h t : /hn x cm.n tp / eg .o c

资 料 来 源 : 恒 信 证 券 网 、 网址 :ht : /hnx.0 C tp / eg Cm.n

由表 1可 以看 出 .河 北省 上 市公 司 的盈 利 能力 呈 现两 个特 点 : 第一 .从 1 9年 开始 .盈 利 能 力逐 年减 弱 。 无论 是每 股 收益 9 9 还是 净 资产 收 益率 .在 1 9年达 到最 高 后 均呈 下 降趋 势 。每 股 收 9 9

维普资讯

经 营 管 理

河北省上市公 司绩 效现状及原 因分 析

_郭丽华

[ 摘

赵邦宏

鹿亚芹

河北农业大学

要 j上 市 公 司的 绩 效 会影 响 到 一 个 地 区 的经 济 发展 , 分析 了河 北 省 上 市 公 司的 绩 效现 状 ,并 对 其 中的 原 因进 行 了探 讨 ,提 文

净资产收

益率 f ) %

4 0 1

73 3

. 4 1 3

7 e d

56 d

5 6 2

de 9

2 6 9

表 3河北省上市公司成长能力分析表

年 度 19 在 9 9 20 在 00 2 0 在 01 2 0 在 02 2 0 在 03 20 芏 04

表2

行业 冶金 商 贸旅游

20 0 4年 底 河北 省 上市 公 司分 行业 经 营业 绩 情 况表

每股收益 行业 净责产 收益率 1 1 9 6 1 8 2 6 0 60 商贸旅游 8 0 46 冶金 0

主要业绩及成果评价

主要业绩及成果评价在过去的几年里,我们公司取得了许多令人瞩目的成就,并在市场上取得了显著的业绩。

下面是对我们公司主要业绩和成果的评价。

首先,我们公司取得了长期稳定的高收入。

自成立以来,我们公司一直专注于为客户提供高质量的产品和优质的服务。

我们不仅不断创新和改进现有产品,还不断推出新产品来满足市场需求。

这些努力使我们公司能够吸引更多的客户,并保持长期稳定的高收入水平。

其次,我们公司在市场份额方面取得了显著的增长。

凭借我们提供的高品质产品和卓越的客户服务,我们公司成功地吸引了大量的客户,并赢得了他们的信任和忠诚。

这使得我们公司在市场上的份额不断扩大,成为行业的领导者之一此外,我们公司在技术创新方面取得了重要突破。

我们公司注重研发和创新,投入大量资源开发新技术和新产品。

这使得我们公司能够在竞争激烈的市场中始终保持技术领先地位,并为客户提供更先进、更高效的解决方案。

我们还注重企业社会责任,在环境保护、员工福利、公益慈善等方面做出了积极贡献。

我们公司致力于可持续发展,并推动员工参与各种公益活动。

这种积极的企业形象赢得了广大消费者的认可和好评,进一步提升了我们公司的声誉和市场竞争力。

另外,我们公司在国际市场上也取得了显著的成就。

我们公司积极拓展海外市场,开展国际贸易,并与许多国际知名企业建立了合作伙伴关系。

这使得我们公司能够进一步扩大业务范围,提升国际竞争力,并成功打入一些新兴市场。

最后,我们公司在员工培养和团队建设方面取得了长足进展。

我们公司崇尚团队合作和员工发展,通过提供良好的培训机会和晋升机制,吸引了一批优秀的人才加入我们的团队。

这使得我们公司拥有了一支高素质、专业化的团队,能够更好地应对市场挑战并实现业务增长。

综上所述,我们公司在过去几年里取得了卓越的业绩和成果。

通过持续创新、提供优质产品和服务、注重企业社会责任以及积极拓展国际市场,我们公司在市场上取得了长期稳定的高收入水平、显著的市场份额增长以及技术创新突破。

河北企业资信评估报告

河北企业资信评估报告1. 引言河北省是中国的一个重要经济区域,其企业发展状况对于地方经济的稳定和可持续发展具有重要意义。

本文将对河北省企业的资信评估进行详细分析,以了解企业的经营状况和信用水平,为投资者、金融机构和政府决策提供参考依据。

2. 数据收集与处理为了进行资信评估,我们首先需要收集大量的企业数据。

通过与河北省的相关部门合作,我们获得了包括企业注册信息、财务报表、纳税记录等在内的大量数据,并将其进行标准化和清洗,以确保数据的准确性和一致性。

3. 财务指标分析基于企业的财务报表,我们可以从多个角度对企业的财务状况进行评估。

以下是一些常用的财务指标:3.1 偿债能力指标•流动比率:流动资产与流动负债的比率,反映企业偿债的能力。

•速动比率:剔除存货后的流动资产与流动负债的比率,更加严格地评估企业的偿债能力。

•利息保障倍数:企业利润可覆盖利息支出的倍数,衡量企业偿付债务的能力。

3.2 盈利能力指标•销售净利率:销售利润与销售额的比率,反映企业的盈利能力。

•总资产净利率:销售净利润与总资产的比率,衡量企业资产的盈利能力。

•资本回报率:净利润与资本总额的比率,评估企业对投资者的回报能力。

4. 经营风险评估除了财务指标,我们还需要考虑一些其他因素来评估企业的经营风险。

以下是一些常用的经营风险评估指标:4.1 行业竞争力通过分析企业所在行业的市场份额、增长率、竞争对手等因素,评估企业在行业内的竞争力和市场地位。

4.2 管理层能力评估企业管理层的经验、专业技能和决策能力,以及对企业未来发展的规划和执行能力。

4.3 法律合规性考察企业是否符合相关法律法规的要求,是否存在重大违法或违规风险。

5. 综合评估与结论综合考虑财务指标和经营风险评估的结果,我们可以对企业的资信水平进行综合评估,并给出相应的结论。

根据评估结果,我们可以将企业划分为不同的信用等级,以供投资者、金融机构和政府决策者参考。

6. 结束语本文对河北省企业的资信评估进行了详细分析,通过财务指标和经营风险评估,我们能够全面了解企业的经营状况和信用水平。

上市公司业绩评价报告2021

上市公司业绩评价报告2021近年来,随着经济全球化的不断推进,上市公司的业绩评价成为投资者和市场关注的焦点。

本文将对2021年上市公司的业绩进行综合评价,从财务指标、经营能力、成长潜力、风险管理等方面进行分析,旨在为投资者提供参考和决策依据。

一、财务指标评价1.营业收入增长情况2021年上市公司的营业收入呈现出整体增长的趋势。

在全球经济逐渐复苏的背景下,上市公司的销售额得到了提升。

据统计,大部分上市公司的营业收入同比增长率超过了10%,其中一些行业的增长率甚至达到了30%以上。

这一趋势表明上市公司在市场竞争中具备一定的优势,能够有效应对市场变化,实现业务增长。

2.净利润表现上市公司的净利润是衡量公司盈利能力的重要指标。

2021年,大多数上市公司的净利润增长较为稳定。

虽然受到全球经济不确定性因素的影响,一些行业的净利润增长率相对较低,但整体上公司的利润表现良好。

净利润的增长主要受益于公司管理层的有效成本控制和市场份额的扩大,表明公司具备较强的盈利能力和竞争优势。

3.财务稳定性评估财务稳定性是评价上市公司的重要指标之一。

在2021年,上市公司整体的财务状况较为稳定。

资产负债率维持在合理的范围内,表明公司的债务水平可控。

同时,流动比率和速动比率的表现也良好,表明公司具备一定的流动性和偿债能力。

这些指标的稳定性说明上市公司在面对外部环境的挑战时具备一定的抵抗能力。

二、经营能力评价1.市场占有率上市公司的市场占有率是评价公司竞争力的重要指标之一。

在2021年,上市公司的市场占有率整体上有所增加。

这主要得益于公司的市场扩张策略和产品创新能力的提升。

一些公司通过积极的市场推广和销售渠道拓展,成功增加了市场份额。

同时,一些公司通过不断创新和改进产品,满足消费者的需求,提升了市场竞争力。

2.供应链管理供应链管理是上市公司经营能力的重要组成部分。

在2021年,上市公司的供应链管理整体上表现出良好的趋势。

通过加强供应链合作伙伴的管理和监督,上市公司有效降低了供应链风险,提高了供应链的稳定性和效率。

上市公司财务比率指标状况排名研究——以河北省上市公司为例

=

— — 广百

Va i c r an e

— —

% Va in e ra c %

和x 2的线 形 回归 方程 。 以将 该 直 线作 为 新坐 标 系 的 v 横 轴 , 作 一 1 再 条 与 v 横轴 垂 直 的 y 1 2纵 轴 , 旧坐标 系原 点维 持 不 变 , 然 , 时 的 新 显 此 n个点在新坐标 系中不再线形相关 ,1 y y 和 2变量相互独立, 它们 的变 异主要集 中在 v 轴上 , 1 如果忽略 v 2的变异 , 则上市公司的市场价值 由表 可 见 ,第 一 主 成 分 的 特 征 根 为 55 1 -1 ,它解 释 了总 变 异 的 和公司治理状况就可 以用一个综合的指标 y 1来代替 , 因为此时的 y 5 .O % , 次 类 推 , 四 个 主 成 分 特 征 根 10 1 解 释 了总 变 异 的 1 01 1 依 第 .5 , 能反 映 原 始指 标 x 1和 × 2含 有 的主 要 信 息 ,1 是 x y就 1和 x 2的 第 一 95 8 累计 共解释 了总变异的 8 . 2 故 取前 四个主成 分。由 5 %, 74 %, 0 主成分,2就是 x y 1和 x 2的第二主成 分。类似地 , 可以推广到 N个对 因子矩 阵可知 , 第一主成分 Y 1在各个指标上均得 分很高 , 尤其在每 象观 察 m 个 指 标 , 果 个指 标 之 间 存在 相 关 关 系时 , 以通 过 线形 变 股收益和每股净资产 增长 率上 更是达到 了 09 3和 09 6 如 可 .3 .2 ,反观其 换 的方法找到一组新指标 y ,2 …y , 1y , k且满足如下条件 : 他 主成 分 , 原 始各 个 指 标 上 得 分均 很 低 , 在 可见 第 一 主成 分可 作 为 财

企业业绩评价总结汇报

企业业绩评价总结汇报

尊敬的领导、各位同事:

在过去的一年中,我们公司取得了令人瞩目的业绩,为此我特此总结汇报。

在过去的一年里,我们公司在市场竞争中取得了显著的成绩,实现了销售额的大幅增长,同时也取得了良好的利润。

以下是我对公司业绩的评价和总结:

首先,我们公司在市场营销方面取得了明显的进展。

通过加大对产品的宣传推广和市场定位,我们成功地吸引了更多的客户,扩大了市场份额。

我们的产品在市场上的知名度和美誉度都有了明显的提升,这为公司未来的发展奠定了坚实的基础。

其次,我们公司在产品研发方面取得了重大突破。

我们不断加大对产品研发的投入,不断推出具有创新性和竞争力的产品,满足了客户的需求,提升了产品的竞争力。

这些新产品的推出为公司带来了新的增长点,也为公司的未来发展提供了强大的动力。

再次,我们公司在管理和运营方面也取得了显著的成绩。

我们不断优化公司的管理体系,提高了运营效率,降低了成本,提高了

盈利能力。

公司的整体运营状况得到了明显的改善,为公司的可持续发展提供了有力支撑。

最后,我们公司在员工团队建设方面也取得了显著的成绩。

我们不断加强员工培训和团队建设,提高了员工的专业素质和团队协作能力。

员工的积极性和创造力得到了有效激发,为公司的发展注入了新的活力。

总的来说,我们公司在过去一年中取得了令人瞩目的业绩,这离不开各位同事的辛勤付出和全体员工的共同努力。

在未来的工作中,我们将继续保持良好的工作态度,不断提升自身的专业素质,为公司的发展贡献自己的力量。

相信在大家的共同努力下,我们的公司一定能够取得更加辉煌的业绩。

谢谢大家!。

上市公司经营业绩评价

上市公司经营业绩评价上市公司实行现代企业制度,该制度的显著特点则是投资者和经营者相互分离。

在这种制度下,投资者把经营者的经营业绩,也就是上市公司的经营业绩作为投资决策的主要依据。

因此,上市公司的经营业绩能否得到公允、准确的评价;相关信息能否得到完整、及时的披露,直接关系到投资者和债权人的经济利益;也直接关系到证券市场的健康发展和现代企业制度优越性的发挥。

一、目前我国上市公司存在的主要问题虽然我国的上市公司正在不断地发展和壮大,制度日趋完善。

但作为新兴事物,上市公司仍然存在诸多问题。

1、自我操纵现象较多。

上市公司的自我操纵是指,上市公司为了谋求某种直接或间接的,帐面的或潜在的利益,对公司自身的经营管理活动、经营成果、及其分配政策进行认为的有目的的控制行为。

这种现象在我国一些上市公司中较为普遍、不同程度的存在。

例如,为了能够发行股票,提高股票发行价格,获得配股资格,避免股票被摘牌时,有的上市公司就可能会采取针对性的对策,对实现利润进行认为的操作。

2、上市公司的治理结构还不完善。

我国上市公司的治理结构不完善表现在,一些上市公司的股东大会流于形式,股东大会的权利难以落实。

股东的提案权常常受到实际的限制。

信息披露,有的上市公司股东大会表决的内容与披露的内容不一致,有意进行信息操;董事会缺乏独立性,董事责任淡化;监事会虚设,监事会的职能虚化、弱化,缺乏权威。

难以起到公司法规定的监督作用。

二、上市公司经营业绩评价的必要性1、有利于正确引导企业的经营行为,树立正确的市场观。

正确评价上市公司经营业绩,可以全面系统的剖析影响公司生产经营和发展中存在的问题,全方位的判断企业的真实状况。

通过评价,可以使企业克服短期行为,将近期利益和远期目标结合起来,防止重股轻债,的错误观念。

2、有利于加强对经营者业绩的考核,杜绝自我操纵现象。

开展业绩评价,建立经营业绩评价指标体系,可以对经营者的业绩进行全面、正确的评价。

为人事部门对经营者的业绩考核、选择、奖惩、任免提供充分的依据,有利于经营管理层的优胜劣汰,推动我国职业企业家队伍的建设,加快人力资源培养的步伐。

河北省辖市企业经济效益评价

河北省辖市企业经济效益评价河北是一个经济大省,下辖11个地级市,但是各市的经济发展状况却有很大的差距,除了文化、地域方面的影响之外,还与各市的企业发展,尤其是规模企业经济效益有关。

一、灰色关联分析基本原理与步骤灰色系统是指部分信息已知、部分信息未知的系统。

关联分析就是根据有关统计数据的几何关系及其相似程度判断其关联程度,进而明确各因素对系统的关联程度,从不完全的信息中找出影响系统的主要因素。

关联分析有以下特点:对数据要求不甚严格;计算方法简便。

灰色关联分析一般分为如下步骤:1、计算差序列并确定最大(小)绝对值设一个参考序列X0={x0(1),x0(2),...x0(k),...x0(n)}和m个比较数列Xi={xi(1),xi(2),…xi(k),…,xi(n)},i=1,2,…,m,计算Xi与X0的第k个指标的绝对差,即差序列△i(k):△i(k)=‖x0(k)-x1(k)‖(1)其中,第k个指标中i个△i(k)的最大值和最小值即为最大绝对差和最小绝对差,分别以Max△i(k)和Min△i(k)表示,k=1,2,3,..n。

2、计算关联系数、关联度排列、关联序Xi与X0的第k个指标的关联系数为ri(k)为:ri(k)=(Min△i(k)+ρMax△i(k))/(△i(k)+ρMax△i(k))(2)分辨系数ρ一般取值为0.5。

Xi与X0的关联度Ri为:Ri=ri(k)(3)按Ri的大小一次排序,即得关联序。

二、河北省各省辖规模企业经济效益评价经济效益是指在社会经济活动中产生的经济效率及其相应的收益,它反映了投入或所耗费经济资源与产出或所得的经济成果之间的关系。

根据我国工业产业发展的实际情况,综合评价经济效益时,可选择的评价指标包括:X1—劳动生产率(元/人)、X2—净产值率(%)、X3—固定资产产值率(%)、X4—固定资产利税率(%)、X5—资金利税率(%)、X6—固定资产净值年均余额(亿元)、X7—流动资产年均余额(亿元)、X8—销售利税率(%)等。

河北省上市公司的经营业绩的因子分析

河北省上市公司的经营业绩的因子分析作者:谢敬来源:《现代经济信息》2016年第16期摘要:本文对河北省45家上市公司进行了行业地位分析,同时运用因子分析法,也对河北省上市公司的财务数据进行经营业绩的综合评价与分析。

并在此基础上,提出了一些具有投资性的策略建议。

关键词:上市公司;经营业绩;投资策略;因子分析中图分类号:F830.91 文献识别码:A 文章编号:1001-828X(2016)016-000-02一、引言改革开放以来,中国的市场经济得到了飞速的发展。

可以说中国的证券市场也随着经济的发展而得到了发展。

改革开放20年后,上海证券交易所和深圳证券交易所相继成立,打破了中国没有正规证券交易所的历史,标志了中国资本市场零的开始。

截至到目前,中国资本市场取得了令人瞩目的成就,沪深这两个证券市场已位居全球市值市场的第二位,中国已成为名符其实的资本大国。

虽然,我国的证券市场体系相对于一些发达国家来说还有一定的差距,但是,随着经济体制的不断完善和上市公司经营的不断规范化,我国的证券市场体系越来越趋于完善。

目前,越来越多的投资者、股东、企业管理者、政府等利益相关者,开始渐渐把目光放在企业的经营业绩,和综合竞争能力以及企业的发展潜力上。

企业的经营业绩能够全面综合的反映该公司的营运能力、偿债能力、盈利能力以及未来的发展潜力。

随着证券市场体制的完善,很多上市公司的利益相关者更加重视企业的经营效绩:企业的投资者关注其投资的机遇,企业的股东关注的是企业的经营状况以及它的盈利能力,企业管理者则关注的是公司的财务状况以及未来的发展策略,政府则关注的是该企业能否带动当地的经济发展。

所以说一个企业经营业绩的好坏,不仅关系到公司的经营状况,还关系到利益相关者的投资策略。

二、河北省上市公司的经营业绩分析本文研究的是河北省上市公司的经营业绩评价,所以选取2012年以来河北省上市的45家公司作为样本,以软件中各上市公司公布2012年9月30的财务指标数据作为样本数据进行经营业绩研究。

企业业绩评价

企业业绩评价企业业绩评价是对企业在特定时间段内所取得的经济成果和运营情况进行综合分析和评定的过程。

通过对企业业绩进行评价,可以帮助企业了解自己在市场竞争中的地位和潜力,为制定和调整经营战略提供重要参考。

下面将对企业业绩评价的几个关键指标进行分析。

首先是企业的销售收入。

销售收入是企业在销售产品或提供服务过程中所获得的收入。

通过对比不同时间段的销售收入数据,可以评估企业销售业绩的增长速度和市场占有率的变化。

若销售收入持续增长,证明企业产品或服务受到市场的认可,说明企业具备发展潜力和竞争优势。

其次是企业的利润指标。

利润是企业在生产、经营过程中所获得的剩余价值。

通过评估企业的毛利率和净利润率,可以了解企业在经营过程中是否能够有效地控制成本和提高盈利能力。

同时,还需关注企业的盈利稳定性和盈利增长率。

若企业的利润表现稳定且盈利增长率较高,说明企业具备良好的经营能力和盈利能力。

第三是企业的资产负债指标。

资产负债指标主要包括企业的资产总额、负债总额和净资产总额等。

通过对企业的资产负债表进行分析,可以了解企业的资产结构、财务健康状况以及债务风险。

企业应注重资产负债比例的合理性,同时保证足够的流动资金和现金流量,以应对突发情况和投资需求。

最后是企业的市场口碑和客户满意度。

市场口碑和客户满意度是评价企业产品和服务质量的关键指标。

通过调研客户评价和市场反馈,可以了解企业在市场中的声誉和品牌形象。

同时,还需关注企业的客户维持和增长率。

若市场口碑良好且客户满意度高,说明企业具备优质的产品和服务,有利于长期发展和市场拓展。

综上所述,企业业绩评价涵盖了多个关键指标,包括销售收入、利润指标、资产负债指标以及市场口碑和客户满意度。

通过对这些指标进行全面综合分析,可以客观评估企业的经营状况和发展潜力,为企业制定未来的经营战略提供参考依据。

企业业绩评价是企业管理中的一个重要工具,通过对企业经营活动的定量和定性的评估,帮助企业了解自身的优势和不足,为企业的发展提供合理的参考和指导。

河北省能源上市公司并购绩效评价及优化

河北省能源上市公司并购绩效评价及优化□张玉兰徐苗苗宣杰[摘要]后金融危机时代,全球经济进入大调整时期,国内外企业并购日益高涨,其中能源企业并购频繁发生。

河北省作为能源大省,主要以煤炭资源为主,兼有电力、新型能源,能源企业正进行一系列并购重组活动。

本文以河北省能源上市公司为研究样本,结合收入增长率和企业寿命两项指标科学划分企业生命周期,采用因子分析法对不同生命周期和不同并购模式的能源上市公司并购绩效进行综合评价,并为能源企业有效并购提出建议。

[关键词]能源企业;企业生命周期;并购模式;并购绩效[中图分类号]F275[文献标识码]A[文章编号]1006-5024(2012)09-0169-04[基金项目]河北省社会科学基金项目“河北省能源产业公司并购模式最优化研究”(批准号:HB11GL038);河北省博士后科研项目“大型煤炭企业集团并购模式战略选择研究”(批准号:2011257)[作者简介]张玉兰,燕山大学经济管理学院教授,博士后,硕士生导师,研究方向为企业并购、内部控制;徐苗苗,燕山大学经济管理学院硕士生,研究方向为企业并购;宣杰,燕山大学经济管理学院教授,硕士生导师,研究方向为财务管理。

(河北秦皇岛066004)Abstract:At the post-financial crisis,the global economy has entered a period of adjustments,and domestic and foreign company M&As are rising,among which,the energy company M&As occur frequently.In Hebei province,a major energy province,which is mainly based on coal resources and incorporated with electric power and new-type energy,energy companies are experiencinga series of M&A activities.This paper takes energy listed companies in Hebei province as study samples,applies two indi-cators of growth rate on revenue and corporate life to scientifically divide corporate life cycles,and evaluates comprehensively M&A performance by the factor analysis method on the different life cycles and M&A modes of energy listed companies,and gives suggestion for more effective M&As of energy companies.Key words:energy enterprise;corporate life cycle;M&A mode;M&A performance后金融危机时代,国内外企业并购日益高涨,其中能源并购案例更是引人瞩目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

者 、投 资 者最 为关 注的 问题 ,文章根 据 20 河北省 3 07年 7家上 市公 司的相 关 财务 指标 ,采 用熵值 法分 别从偿 债 能力 、运 营能 力、盈 利能 力及 成 长 能力等 方 面对上 市公 司 的业绩进 行 了评价 ,得 出

河 北省上 市公 司整体 业绩 差异较 大的结论 。 关键词 :上 市公 司 ;熵值 法 ;业绩评 价

=

司的经营业 绩 ,成 为利 益相 关 者 关 注 的重 要 问 题 。 目前 ,对 E 市公 司业 绩评 价方 法主要 有单 指标 法和

多指标 法 。 指 标 法 不 能 反 映 特 定 企 业 的综 合 水

1 ,… , n =1 ,… ,m) ,2 ; ,2 。用 熵 权 法 进 1 数据 的非 负化处 理 .

Байду номын сангаас和指 标层 的理论模 型 。

首先对数据进行非负化处理 ;然后计算第 项 指 标下第 i 个研 究对 象 的 比重 ;第三 步计 算第 指 标

() 6

F 综合 得分 值 , i 以此 的大 小来 对 各 研究 对 象 进

收 稿 日期 :20 —0 —2 08 6 7

作者简介 :李 柱 (9 l ) 17~ ,男 , 族 ,河北 盂村人 ,博 , 家庄经济学院副教授 ,研究方 阳为数量经济学。

・

5 8・

石家 庄经济 学 院学报

第 3卷 1

第5 期

石家庄经济学院学报

Ju a o h i h agU i r t o cnm c o r l f ia un nv sy f oo i n S jz e i E s

Vo . No. I31 5 0c .0 8 t2 0

20 0 8年 1 0月

河 北 省 上 市 公 司业 绩评 价

管 局等权 威证 券 网站 。

二、评价指标 的的选择

基 于上 市公 司业绩 内涵 与结构 的分析 ,在文 献

调研 基础上 ,本研 究 中偿 债能 力 、运 营能力 、盈 利 能力 、成长 能力 l 四个 方 面选 取 了 l 评 价 指 标 J 6个

构成 评价指 标体 系 ,从 而构造 包括 目标层 、准则 层

有局 限性 。客观 赋权 主要是 运用 定量 的方 法给各 指

n; =1 ,… ,m) ,2

() 1

2 确定指 标 比重 .

P : , i: 12 … , : 12 … , ( , , n; , , m)

、 f

() 2

标一定 的权 数 ,主要 有熵值 法 、因子 分析 法等 。 因 子分 析法很 难保 证各 因子是 独立 的 ,也很难 给 出各 因子 明确 的经济 意义 ,因此 本文 采用熵 值法 对河 北 省上 市公 司业绩 进行评 价 。

李 国柱 吕建珍 2 , ,张 晓君

(. 1 石家庄经济学院 经贸学院 ,河北 石家庄 00 3 ;2 石家庄 经济学 院 财务处 ,河北 石家庄 ,00 3 ) 50 1 . 50 1

摘

要 :随着证 券 市场的 不 断 完善 ,上 市公 司数 量 与 日俱 增 ,上 市公 司业 绩 评 价 已经成 为 管 理

=

…

行 行评 价 的基本 步骤 如下 :

平 ,片面 性 强 ;多 指 标 法 需 要 对 每 个 指 标 进 行 赋

权 ,赋权方 法有 主观 赋权 和客观 赋权 两种 。主观 赋

, ,

权主 要是通 过定 性分 析方法 分析 各指标 的相对重 要 性 ,这在指 标 比较少 时或许 还 可行 ,但 当指标 比较 多时 ,确定 各 指 标 问 的 相 对 重 要 性 就 有 很 大 的 困 难 ,另外 主观赋权 主 观性太 强 ,同样 的数 据 ,不 同 的人会 得 出不 同的结果 ,因此这 种方 法在使 用上 具

第 3 卷 第 5期 1

行排序 比较 。

上 市 以来 ,截 止 到 20 末 ,先 后 已有 3 上市 07年 9家 公 司 在境 内上 市 ,其 中 A股 3 7家 ,B股 2家 。本 文 选取 3 7家 A股上 市 公 司进 行 评 价 ,数 据来 源 于 金 融 网 、新 浪 网、 中国证 券监 督管 理委员 会河 北监

一

3 计算第 项 指标 的熵 值 .

e i P l(  ̄n , ( l2 … 川 = '’ () 3

12 … , ,1 0 , , m) e ≥

4 计算第 项 指标 差异 系数 .

、

熵值 法 基 本 理 论

g L) ( 4

熵值法 是一种 客观 赋权 方法 ,它通 过计 算指 标 的信息 熵 ,根据指 标 的相对变 化程 度对 系统 整体 的 影 响来 决定 指标 的权重 ,相对 变化 程度 大 的指标 具 有较 大的权 重 。信 息论 中 ,熵是对 不确 定性 的一 种 度量 。信 息 量 越 大 ,不 确 定 性 就 越 小 ,熵 也 就 越 小 ;信 息量 越小 ,不确 定性越 大 ,熵也 越大 。根 据 熵 的特 性 ,我们 可以通 过计算 熵值 来判 断一 个事 件 的随机 性及无 序程 度 ,也可 以用 熵值来 判 断某个 指

=

其中 E e=∑ e0 ≤1∑ =1 j ≤ , ,

5 计 算第 项 指标 的权数 .

- l2 … ) ’, () 5

6 计 算综 合得 分 .

标 的离 散程 度 ,指标 的离散 程度 越大 ,该指 标对 综

合评 价 的影 响越 大… 。 1

∑ P i ,, 凡 ( =1 …,) 2

中图分类号 :F3 .1 809 文献标 识码 :A 文章编号 :10—85(0 8 505—4 1767 20 )0 — 70 3 0

上市公 司 的经 营业绩 是股 东 、债 权人 和公 司员 【关 注 的重要 问题 ,如何 正确 、公允 的评 价上 市公

设 用 m个 指 标 所 构 成 的 指 标 体 系来 评 价 几个 研 究对 象 ,第 i 研 究 对 象 的第 个 指 标 为 X ( 个 U i