文件 应付职工薪酬明细表

应付工资明细账人事

应付工资明细表

2011.01-2011.12 科目:应付工资(211) 2011年 凭证号数 月 日 01 06 记—0018 01 30 记—0243 01 01 02 21 记—0013 02 28 记—0067 02 02 03 31 记—0058 03 31 记—0114 03 03 04 21 记—0094 04 30 记—0132 04 04 05 19 记—0019 05 30 记—0154 05 05 06 17 记—0092 06 30 记—0182 06 06 07 19 记—0152 07 30 记—0273 07 07 付1月职工工资 结转本月应付工资 本月合计 累 计 付2月职工工资 结转本月应付工资 本月合计 累 计 付3月职工工资 结转本月应付工资 本月合计 累 计 付4月职工工资 结转本月应付工资 本月合计 累 计 付5月职工工资 结转本月应付工资 本月合计 累 计 付6月职工工资 结转本月应付工资 本月合计 累 计 付7月职工工资 结转本月应付工资 本月合计 累 过次页 核算单位:山西诚信市政建设有限公司 计 210,889.60 1,451,641.50 1,451,641.50 制表:赵美香 210,526.30 1,240,751.90 210,889.60 210,889.60 210,889.60 1,451,641.50 1,451,641.50 220,465.70 1,030,225.60 210,526.30 210,526.30 210,526.30 1,240,751.90 200,465.30 809,759.90 220,465.70 220,465.70 220,465.70 1,030,225.60 198,368.50 609,294.60 200,465.30 200,465.30 200,465.30 809,759.90 200,465.30 410,926.10 198,368.50 198,368.50 198,368.50 609,294.60 210,460.80 210,460.80 200,465.30 200,465.30 200,465.30 410,926.10 页号:200-1 本币名称:人民币 摘要 借方 210,460.80 210,460.80 210,460.80 210,460.80 贷方 方向 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 平 打印日期:2012.01.10 [用友软件] 210,889.60 210,526.30 220,465.70 200,465.30 198,368.50 200,465.30 余额 210,460.80

应付职工薪酬模板

页号:1-1 月份:2013.01-2013.12 科目:应付职工薪酬(2211) 本币名称:人民币

2013年 月

01 01 01 01 02 02 02 02 03 03 03 03 04 04 04 04 05 05 05 05 06 06 06 06 07 07 07 07 08 08 08 08 09 09 09 09 10 10 10

-

72,699.00 平 72,699.00 平 72,699.00 平 借 78,441.00 平 78,441.00 平 151,140.00 平 借 76,243.00 平 76,243.00 平 227,383.00 平 借 79,043.00 平 79,043.00 平 306,426.00 平 借 79,043.00 平 79,043.00 平 385,469.00 平 借 79,043.00 平 79,043.00 平 464,512.00 平 借 79,043.00 平 79,043.00 平 543,555.00 平 借 79,043.00 平 79,043.00 平 622,598.00 平 借 76,348.00 平 76,348.00 平 698,946.00 平 借 76,348.00 平 76,348.00 平 计 计 计 计 计 计 计

开11月份工资 本月合计 累 提工资 本月合计 累 计 计 开12月份工资

10 11 11 11 11 12 12 12 12 23 记-0049 29 记-0058 25 记-0026 29 记-0031

累 提工资

计

775,294.00 78,348.00 78,348.00 853,642.00 78,348.00 78,348.00 931,990.00

应付职工薪酬明细账

15,961.00 平

41

本年累计

15,961.00

15,961.00 平

42 12 31 记-35

计提工资

15,961.00 贷

43 12 31 记-35 发放工资ຫໍສະໝຸດ 15,961.00平

44

本期合计

15,961.00

15,961.00 平

45

本年累计

15,961.00

15,961.00 平

46 1 31 记-10

11 4 30 记-35 发放工资

7,948.00

平

12

本期合计

7,948.00

7,948.00 平

13

本年累计

7,948.00

7,948.00 平

14 5 31 记-24 计提工资

7,948.00 贷

15 5 31 记-24

发放工资

7,948.00

平

16

本期合计

7,948.00

7,948.00 平

29

本年累计

7,948.00

7,948.00 平

30 9 30 记-41 计提工资

15,961.00 贷

31 9 30 记-41 发放工资

15,961.00

平

32

本期合计

15,961.00

15,961.00 平

33

本年累计

15,961.00

15,961.00 平

34 10 31 记-39 计提工资

15,961.00 贷

35 10 31 记-39 发放工资

15,961.00

平

36

本期合计

15,961.00

15,961.00 平

职工薪酬明细账模板

职工薪酬明细账模板

以下是一个职工薪酬明细账的模板,你可以根据需要进行调整和定制:

职工薪酬明细账

日期:[具体日期]

部门:[部门名称]

姓名:[员工姓名]

薪酬项目:[具体薪酬项目]

金额:[具体金额]

备注:[其他相关说明]

1. 基本工资

2. 绩效工资

3. 津贴补贴

4. 奖金

5. 代扣代缴项目

- 个人所得税

- 社会保险费

- 住房公积金

6. 其他代扣款项(如工会会费等)

7. 实发工资

8. 其他支付项目(如福利、补贴等)

以上是一个简单的职工薪酬明细账模板,你可以根据实际情况进行修改和扩展。

确保记录详细和准确,以便进行薪酬管理和核算。

如果你有特定的需求或需要更复杂的模板,请提供更多信息,我将尽力为你提供帮助。

年度应付职工薪酬明细表模板

年度应付职工薪酬明细表模板全文共四篇示例,供读者参考第一篇示例:年度应付职工薪酬明细表是公司在每个财年结束时编制的一个重要财务报表,用于记录和展示公司在该财年内应付给员工的各项薪酬及相关费用。

在这份明细表中,包括了员工的基本工资、奖金、津贴、福利、社保、住房公积金等各种薪酬项目的具体信息,为公司管理层提供了一份清晰的员工薪酬支出情况的总览。

为了帮助各位财务人员更加方便地进行年度的薪酬支出管理,我将在下文介绍一份年度应付职工薪酬明细表模板的制作步骤和要点。

1. 表格标题和基本信息在制作年度应付职工薪酬明细表时,首先要设定表格的标题,如“公司202X年度应付职工薪酬明细表”。

在表格的顶部应包括公司名称、表格制作日期、财年起止日期等基本信息。

2. 列出各项薪酬项目在明细表中,应列出公司在该财年内应付给员工的各项薪酬项目,如基本工资、绩效奖金、年终奖金、加班费、伙食补贴、交通补贴、通讯补贴、福利费用等。

可以按照不同的类别将各项薪酬项目分列在表格中的不同列,并注意标注每项薪酬的计算方式和标准。

3. 输入员工信息和薪酬数据在表格中逐个输入员工的相关信息,如姓名、部门、职务、身份证号等基本信息,并填写每位员工在该财年内应付的各项薪酬数据。

在填写薪酬数据时,应确保数据的准确性和完整性,可以与人事部门进行核对。

4. 汇总和核对数据在填写完所有员工的薪酬数据后,需要进行数据的汇总和核对工作。

建议制作一个总计行或总计列,将各项薪酬项目的数据加总,并核对总计金额与实际支出情况是否一致。

5. 生成报表将填写完整的年度应付职工薪酬明细表进行审查和核对,确保信息的准确性和完整性。

然后可以将表格保存为电子文档或打印出来,作为公司财务报表的重要一部分,供公司管理层和审计人员参考。

通过制作年度应付职工薪酬明细表,可以帮助公司更好地管理和控制薪酬支出,及时发现和解决存在的问题,进而提高员工满意度和公司整体运营效率。

希望以上信息对您有所帮助,祝您在财务管理工作中取得更好的成绩!第二篇示例:年度应付职工薪酬明细表是一份非常重要的财务文档,用于记录公司在一年内向员工支付的所有薪酬和相关福利。

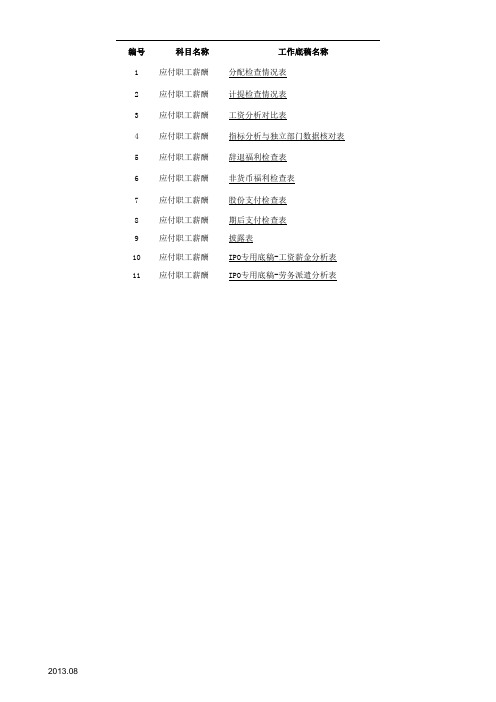

应付职工薪酬参考表格模板

编号科目名称工作底稿名称1应付职工薪酬分配检查情况表2应付职工薪酬计提检查情况表3应付职工薪酬工资分析对比表4应付职工薪酬指标分析与独立部门数据核对表5应付职工薪酬辞退福利检查表6应付职工薪酬非货币福利检查表7应付职工薪酬股份支付检查表8应付职工薪酬期后支付检查表9应付职工薪酬披露表10应付职工薪酬IPO专用底稿-工资薪金分析表11应付职工薪酬IPO专用底稿-劳务派遣分析表 2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08被审计单位:索引号:5250-3页次:项目:应付职工薪酬计提检查情况表 编制人:日期:财务报表截止日/期间:复核人:日期:审计说明:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:审计说明:2013.08被审计单位:索引号: 5250-5页次:项目:应付职工薪酬-指标分析与独立部门数据核对表编制人: 日期:财务报表截止日/期间:复核人: 日期:审计说明:2013.08被审计单位:索引号: 5250-6页次:项目:应付职工薪酬-辞退福利检查表编制人: 日期:财务报表截止日/期间:复核人: 日期:被审计单位:索引号: 5250-7页次:项目:应付职工薪酬-非货币性福利检查表编制人: 日期:财务报表截止日/期间:复核人: 日期:2013.08审计说明:2013.08项目:应付职工薪酬期后支付检查表 编制人:日期:财务报表截止日/期间:复核人:日期:审计说明:2013.082013.082013.08审计说2013.08。

年度应付职工薪酬明细表模板

年度应付职工薪酬明细表模板全文共四篇示例,供读者参考第一篇示例:年度应付职工薪酬明细表是企业在每年末为了总结和统计员工薪酬情况而制作的一份重要财务报表。

通过这份明细表,企业可以清晰地了解到员工的工资、福利、奖金等各项薪酬情况,为企业管理者提供了重要的参考和决策依据。

下面我们来看一份年度应付职工薪酬明细表模板的具体内容和格式。

年度应付职工薪酬明细表模板日期:【填写日期】单位:【填写单位名称】序号姓名岗位基本工资奖金福利加班工资其他合计1 张三行政助理15000 2000 1000 500 300 18800......备注:以上数据仅为示例,实际情况会根据不同企业的规模和行业特点而有所不同。

年度应付职工薪酬明细表的编制一般需要结合企业的具体情况和财务政策来确定薪酬的具体项目和金额。

一般来说,基本工资是员工每月的固定薪酬,奖金是根据员工绩效或者业绩来发放的,福利包括各种社会保险和福利待遇,加班工资是根据员工加班时间来计算的,其他包括补贴、津贴等其他薪酬项目。

在编制年度应付职工薪酬明细表的过程中,企业需要充分考虑员工的薪酬构成和各项法律法规的规定,确保合规并合理分配薪酬。

通过年度应付职工薪酬明细表的制作和分析,企业可以及时了解员工的薪酬情况,做好薪酬管理和预算安排,为企业的发展和经营提供重要的参考和支撑。

也可以借此机会发现员工的绩效和工作状况,为员工的激励和管理提供依据。

年度应付职工薪酬明细表是企业财务管理中不可或缺的一份重要报表,通过认真制作和分析,可以为企业的薪酬管理和决策提供重要支持。

希望以上模板和说明对您有所帮助。

祝您的企业薪酬管理工作顺利!第二篇示例:年度应付职工薪酬明细表是企业在年末对员工的薪酬情况进行总结和汇总的一种重要财务报表。

该明细表记录了员工在一整年中获取的各项薪酬,包括基本工资、奖金、津贴、福利、社保、公积金等各类人力资源成本支出。

通过年度应付职工薪酬明细表,企业可以清晰的了解到员工的薪酬状况,为企业的经营管理和财务决策提供重要参考依据。

职工薪酬调整明细表填表说明

职工薪酬调整明细表填表说明职工薪酬调整明细表是一种以表格形式展示职工薪酬调整情况的文档。

它通常包含了员工的基本信息、调整前的薪酬情况、调整后的薪酬情况等内容。

下面是关于职工薪酬调整明细表的填表说明以及相关参考内容,供参考。

1. 填表说明:职工薪酬调整明细表是用于记录和统计职工薪酬调整情况的重要工具。

在填写该表时,需要注重以下几点:1.1 表头:在表头部分应填写单位名称、填表日期、列数、行数等基本信息。

1.2 员工基本信息:每一行代表一个员工的薪酬调整情况。

员工的基本信息包括员工号、姓名、部门、岗位等。

1.3 老薪酬信息:该列填写员工在调整前的薪酬情况,包括基本工资、绩效工资、津贴等。

可以根据实际情况增加或减少该列的内容。

1.4 新薪酬信息:该列填写员工在调整后的薪酬情况,包括基本工资、绩效工资、津贴等。

可以根据实际情况增加或减少该列的内容。

1.5 薪酬调整信息:该列填写员工薪酬调整的具体内容,包括调整日期、调整原因、调整幅度等。

可以根据实际情况增加或减少该列的内容。

1.6 统计信息:在表格底部可以添加统计信息,例如职工薪酬调整人数、平均调整幅度等。

2. 相关参考内容:以下是一个关于职工薪酬调整明细表的参考内容,供填写时参考:单位名称:XXX公司填表日期:2022年1月1日表格列数:5表格行数:20员工基本信息:员工号姓名部门岗位001 张三销售部销售经理002 李四人力资源部人力资源专员003 王五财务部财务经理...老薪酬信息:员工号姓名岗位基本工资绩效工资津贴001 张三销售经理10000 3000 1000002 李四人力资源专员6000 1500 500003 王五财务经理15000 4000 2000新薪酬信息:员工号姓名岗位基本工资绩效工资津贴001 张三销售经理12000 3500 1500002 李四人力资源专员7000 1800 600003 王五财务经理16000 4500 2500薪酬调整信息:员工号姓名调整日期调整原因调整幅度001 张三 2022年1月1日绩效考核优秀基本工资+2000,绩效工资+500,津贴+500002 李四 2022年1月1日岗位调整基本工资+1000,绩效工资+300,津贴+100003 王五 2022年1月1日年度调薪基本工资+1000,绩效工资+500,津贴+500统计信息:职工薪酬调整人数:3人平均调整幅度:基本工资+1333,绩效工资+433,津贴+366.67以上是关于职工薪酬调整明细表的填表说明和相关参考内容。

应付职工薪酬明细表的填列方法

应付职工薪酬明细表的填列方法一、应付职工薪酬明细表的重要性1.1 这张表就像企业的一本小账本,专门记录着和职工薪酬有关的各种事儿。

它可是反映企业人力成本的关键所在,对于企业管理者来说,就如同航海时的指南针,能让他们清楚知道在员工薪酬这一块到底花了多少钱。

1.2 对于投资者、债权人等外部人员呢,这表就像是企业的一扇窗户,透过它能看到企业对待员工的态度以及人力成本的负担情况。

要是这个表填得不清不楚,就像雾里看花,大家很难对企业有个准确的判断。

二、填列的基本信息2.1 首先得明确表头部分。

表头就像是人的脑袋,得把企业名称、所属期间等重要信息写得明明白白。

比如说企业名称,这就像人的名字一样,不能写错,不然就张冠李戴了。

所属期间也要准确,是月度的就写月度,年度的就写年度,含糊不得。

2.2 接着就是职工薪酬的分类。

这里面有基本工资、奖金、津贴补贴等。

基本工资就像是大厦的基石,是比较稳定的部分。

奖金呢,有点像意外之喜,是对员工额外的奖励。

津贴补贴则像是给员工的小福利,像高温补贴之类的。

每一项都要分开填列,不能眉毛胡子一把抓。

2.3 五险一金这一块也不能马虎。

这就像给员工的双重保障。

养老保险、医疗保险、失业保险、工伤保险和生育保险,还有住房公积金,每一项都要按照实际发生的金额准确填列。

这就好比每个齿轮都要在正确的位置上,少了一个或者填错了,整个机器就运转不灵了。

三、特殊情况的处理3.1 有时候会有非货币性福利。

这就有点特殊了,比如说企业给员工发了自己生产的产品当福利。

这时候不能简单地按照成本或者售价随便填个数。

要根据会计准则,合理地确定其价值,然后填到表里。

这就像给一件独特的宝贝定价,得遵循一定的规矩。

3.2 还有辞退福利这种情况。

当企业要辞退员工,给的补偿也要在应付职工薪酬明细表中体现。

这就像给一段工作关系画上一个句号时要付出的代价,要如实反映在表中,不能藏着掖着。

这表就得反映企业真实的人力成本情况,就得一是一,二是二,实实在在的。

应付职工薪酬分配表

应付职工薪酬分配表应付职工薪酬分配表2006新会计准则体系在我国的上市公司(含实施新准则的其它公司)已经实施一年有余,不仅得到了国际上对中国会计商业语言的认可和赞同,而且提高了我国上市公司的会计信息质量,也为中国企业境外上市融资节省了部分上市成本。

新会计准则体系的最大特色是,取消了过去分行业的会计核算体系,给予了企业在国家财会法规、会计准则指导下自行组织会计核算的自主权。

习惯了按照行业会计制度进行会计处理的部分财务人员,也正因为这个特色,使得部分财务人员在实施新会计准则体系时,对一般的帐务处理感到迷茫、困惑甚至无所适从。

笔者拟根据新会计准则的要求,结合房地产开发企业会计核算的特点,对新会计准则下房地产企业“应付职工薪酬”的会计处理作如下探讨。

一、应付职工薪酬的定义与特点根据《企业会计准则第9号――职工薪酬》规定,职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

职工薪酬不仅包括企业一定时期支付给全体职工的劳动报酬总额,也包括按照工资薪金的一定比例计算并计入成本费用的其他相关支出。

包括工资奖金津贴、职工福利费、各类社会保险费用、住房公积金、工会经费、职工教育经费、未参加社会统筹的退休人员退休金和医疗费用以及辞退福利、带薪休假等其他与薪酬相关的支出。

从上述可以看出,新准则下的职工薪酬与原会计制度的应付工资比较类似,但是又不完全一致,它具有以下的特点:1、职工薪酬的定义与国际会计准则基本一致,真正实现了趋同,改变了我国50多年的“工资核算”传统模式。

2、职工薪酬的内涵更加丰富,不仅包括了工资薪金,而且还将职工福利费、各类社会保险费用、住房公积金、工会经费、职工教育经费等纳入其中。

3、核算内容上,现在的“应付职工薪酬”会计科目比原会计制度的“应付工资”、“应付福利费”等科目的核算内容更广泛。

4、会计处理上,“应付职工薪酬”的帐务处理是一个全新的'模式,与原会计制度相比是一种颠覆性的变化。

应付职工薪酬明细科目

应付职工薪酬明细科目职工薪酬福利费用(1) 职工福利费的开支范围:1、职工医疗补助费(医疗保险)、职工医院食堂人员的工资、经费。

2、节日慰问离退休人员及长期病休人员的开支。

(看病号、过生日、节日慰问)。

3、夏季防暑降温的费用。

4、职工的生活困难补助。

5、职工及其供养直系亲属的死亡待遇。

6、集体福利的补贴(住房补贴、公积金补贴、补充养老保险费。

)7、职工浴室、理发室、洗衣房,哺乳室、托儿所等集体福利设施支出与收入。

8、托儿费补助和发给职工的修理费等。

9、职工健康检查费、妇女检查费、独生子女费。

10、冬季取暖费。

11、上下班交通补贴。

12、计划生育补助(产前检查费、产后访视费、药费和部分住院分娩医疗费)。

13、探亲路费。

(2)不属于职工福利费的开支1、退休职工的费用。

2、被辞退职工的补偿金。

3、职工劳动保护费。

4、职工在病假、生育假、探亲假期间领取到补助。

5、职工的学习费。

6、职工的伙食补助费(包括职工在企业的午餐补助和出差期间的伙食补助)。

7、职工集体福利设施。

企业职工福利费的内容(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

(二)企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院、集体宿舍等集体福利部门设备、设施的折旧、维修保养费用以及集体福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等人工费用。

(三)职工困难补助,或者企业统筹建立和管理的专门用于帮助、救济困难职工的基金支出。

(四)离退休人员统筹外费用,包括离休人员的医疗费及离退休人员其他统筹外费用。

企业重组涉及的离退休人员统筹外费用,按照《财政部关于企业重组有关职工安置费用财务管理问题的通知》(财企[2023]117号)执行。

4052F5-1应付工资明细表

一、全年应付工资贷方发生数计入: 1、生产成本: 2、制造费用: 3、管理费用: 4、营业费用: 5、应付福利费: 6、在建工程: 7、其他业务支出: 8、营业外支出: 9、其他: 合计:审计结论: 审定金额 Nhomakorabea以确认。

XX会 计 师 事 务 所 应 付 工 资 明 细 表

被审计 单 位 名 称 月份 年初余额 一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月 合计 年末余额 调整金额 审定金额 审计说明: 二、按实发工资额计算的费用: 1.应付福利费(14%): 2.职工教育经费(1.5%): 3.工会经费(2%): 应付工资总额 提取数 发放数 执行人 编制人 复核人 签名 日期 索引号 审计项目 会计期间 F5-1 页次 应付工资 1