税务行政处罚权力运行流程图

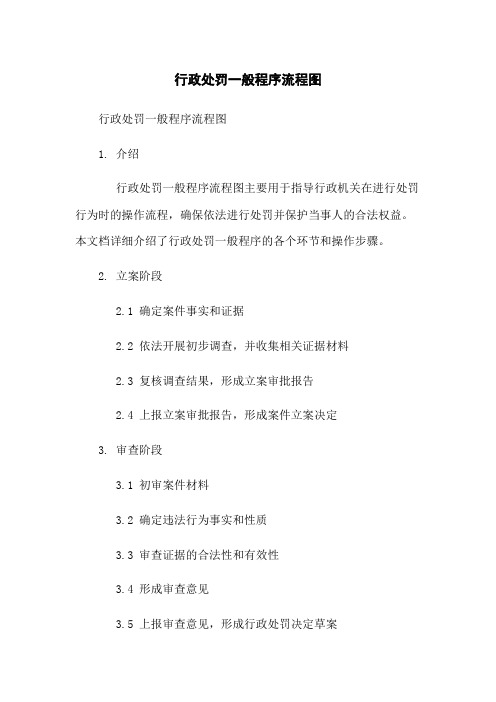

行政处罚一般程序流程图

行政处罚一般程序流程图

行政处罚一般程序流程图

1. 介绍

行政处罚一般程序流程图主要用于指导行政机关在进行处罚行为时的操作流程,确保依法进行处罚并保护当事人的合法权益。本文档详细介绍了行政处罚一般程序的各个环节和操作步骤。

2. 立案阶段

2.1 确定案件事实和证据

2.2 依法开展初步调查,并收集相关证据材料

2.3 复核调查结果,形成立案审批报告

2.4 上报立案审批报告,形成案件立案决定

3. 审查阶段

3.1 初审案件材料

3.2 确定违法行为事实和性质

3.3 审查证据的合法性和有效性

3.4 形成审查意见

3.5 上报审查意见,形成行政处罚决定草案

4. 排期公告阶段

4.1 制定行政处罚决定文书

4.2 将行政处罚决定文书送达被处罚当事人

4.3 同时发布行政处罚公告

4.4 按规定期限公示行政处罚决定

5. 答辩阶段

5.1 被处罚当事人提出陈述和申辩意见

5.2 进行听证或庭审程序(根据情况确定是否需要)

5.3 形成答辩意见

6. 裁量阶段

6.1 审查答辩意见

6.2 根据情况进行行政处罚裁量

6.3 形成行政处罚决定文书

7. 履行阶段

7.1 将行政处罚决定文书送达被处罚当事人

7.2 监督被处罚当事人履行行政处罚决定

7.3 建立和完善行政处罚履行监督和强制执行制度

7.4 结束行政处罚程序

附件:

本文档无附件。

法律名词及注释:

1. 行政处罚:由行政机关对违法行为的单位或个人进行责令改正、罚款、没收违法所得等行政制裁的一种行政行为。

2. 当事人:指被行政机关处罚的单位或个人。

3. 证据材料:包括书证、物证、证人证言、鉴定结论、勘验笔录等可以证明案件事实的材料。

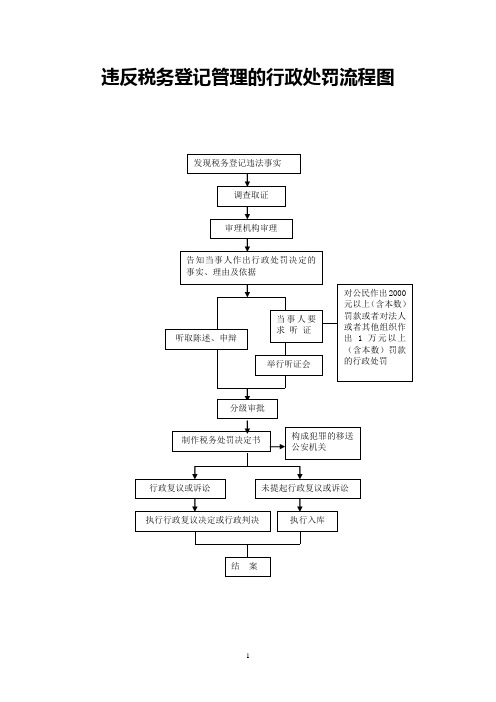

违反税务登记管理的行政处罚流程图

违反税务登记管理的行政处罚流程图

未按规定使用税务登记证件的行政处罚流

程图

未按照规定进行纳税申报的行政处罚流程

图

违反发票管理法规的行政处罚流程图

偷税的行政处罚流程图

骗取出口退税的行政处罚流程图

逃避追缴欠税的行政处罚流程图

抗税的行政处罚的流程图

拒不缴纳税款的行政处罚的流程图

违反扣缴义务规定的行政处罚的流程图

逃避、阻挠税务检查的行政处罚的流程图

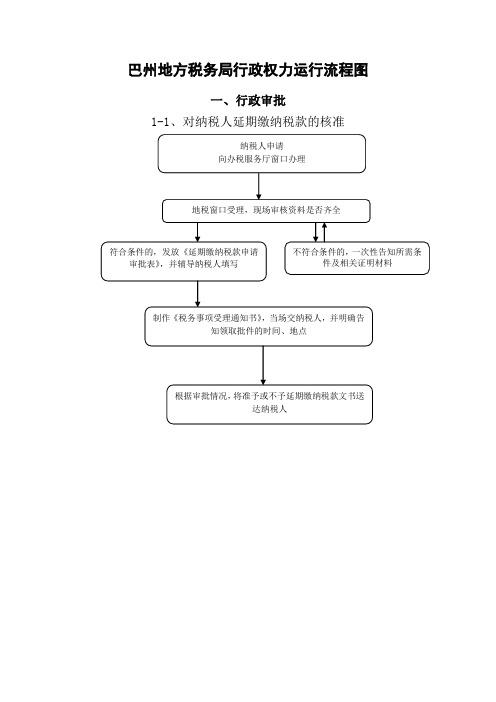

巴州地方税务局行政权力运行流程图

巴州地方税务局行政权力运行流程图

一、行政审批

1-1、对纳税人延期缴纳税款的核准

二、行政处罚

2-1、违反纳税申报管理规定的处罚流程图

2-2、税务行政处罚流程图

三、行政强制

3-1、税收保全措施流程图

3-2、税收强制执行措施流程图

四、行政征收

4-1、行政征收流程图

五、行政检查5-1 税务检查

5-2 专项检查流程图

七、行政确认

6-1、纳税信用评价流程图

七、其他权力

7-1 地方税收优惠备案

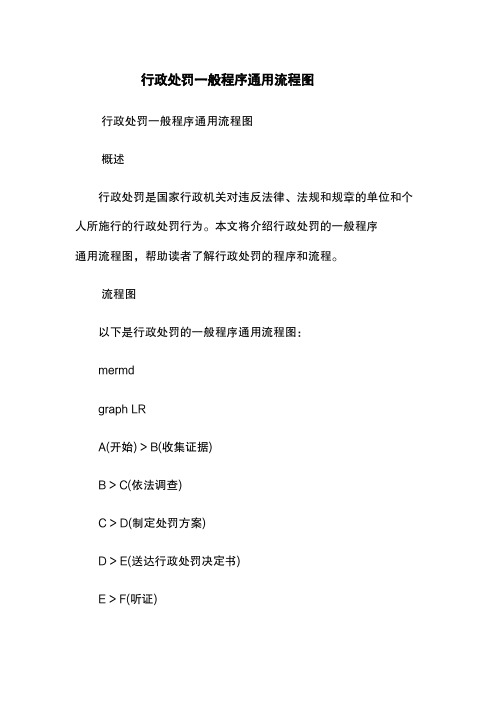

行政处罚一般程序通用流程图

行政处罚一般程序通用流程图

行政处罚一般程序通用流程图

概述

行政处罚是国家行政机关对违反法律、法规和规章的单位和个人所施行的行政处罚行为。本文将介绍行政处罚的一般程序

通用流程图,帮助读者了解行政处罚的程序和流程。

流程图

以下是行政处罚的一般程序通用流程图:

mermd

graph LR

A(开始) > B(收集证据)

B > C(依法调查)

C > D(制定处罚方案)

D > E(送达行政处罚决定书)

E > F(听证)

F > G(作出处罚决定)

G > H(送达处罚决定)

H > I(履行行政处罚决定)

I > J(结束)

详细步骤

以下是行政处罚的一般程序通用流程的详细步骤:

1. 收集证据:行政机关需要根据法律规定,收集相关证据来支

持行政处罚的依据,在这一步骤中,行政机关可以通过调查、询问、勘验、扣押等手段来收集证据。

2. 依法调查:行政机关会对相关违法行为进行全面调查,了解

情况和相关情节,包括调查行为的事实、性质、程度等。

3. 制定处罚方案:根据调查结果,行政机关将制定相应的处罚

方案,包括具体的处罚内容和处罚依据等。

4. 送达行政处罚决定书:行政机关将制定的处罚方案以行政处

罚决定书的形式送达给违法单位或个人,并告知相关权利和义务。

5. 听证:如果被处罚单位或个人要求举行听证,行政机关将组

织听证会,听取当事人的申辩意见和相关证据,以便作出公正的处

罚决定。

6. 作出处罚决定:行政机关根据收集的证据和听证结果,作出

最终的处罚决定,决定具体的罚款额度、行政拘留期限等。

行政权力运行流程图

行政处罚事项外部流程图

行政处罚事项内部流程图

行政奖励事项外部流程图

行政奖励事项内部流程图

补正材料

行政强制事项外部流程图

行政强制事项内部流程图

乙种危险化学品经营许可证行政许可事项

外部流程图

乙种危险化学品经营许可证行政许可事项

内部流程图

正材料

税务行政征收权力清单目录及流 程图

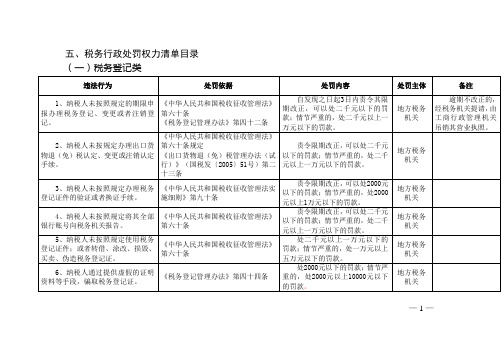

五、税务行政处罚权力清单目录

(一)税务登记类

违法行为处罚依据处罚内容处罚主体备注

1、纳税人未按照规定的期限申报办理税务登记、变更或者注销登记。《中华人民共和国税收征收管理法》

第六十条

《税务登记管理办法》第四十二条

自发现之日起3日内责令其限

期改正,可以处二千元以下的罚

款;情节严重的,处二千元以上一

万元以下的罚款。

地方税务

机关

逾期不改正的,

经税务机关提请,由

工商行政管理机关

吊销其营业执照。

2、纳税人未按规定办理出口货物退(免)税认定、变更或注销认定手续。《中华人民共和国税收征收管理法》

第六十条规定

《出口货物退(免)税管理办法(试

行)》(国税发〔2005〕51号)第二

十三条

责令限期改正,可以处二千元

以下的罚款;情节严重的,处二千

元以上一万元以下的罚款。

地方税务

机关

3、纳税人未按照规定办理税务登记证件的验证或者换证手续。《中华人民共和国税收征收管理法实

施细则》第九十条

责令限期改正,可以处2000元

以下的罚款;情节严重的,处2000

元以上1万元以下的罚款。

地方税务

机关

4、纳税人未按照规定将其全部银行账号向税务机关报告。《中华人民共和国税收征收管理法》

第六十条

责令限期改正,可以处二千元

以下的罚款;情节严重的,处二千

元以上一万元以下的罚款。

地方税务

机关

5、纳税人未按照规定使用税务登记证件;或者转借、涂改、损毁、买卖、伪造税务登记证。《中华人民共和国税收征收管理法》

第六十条

处二千元以上一万元以下的

罚款;情节严重的,处一万元以上

五万元以下的罚款。

地方税务

机关

6、纳税人通过提供虚假的证明资料等手段,骗取税务登记证。《税务登记管理办法》第四十四条

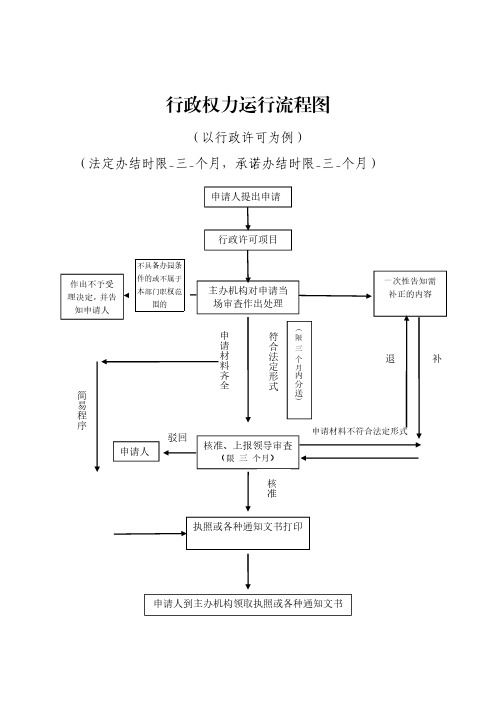

行政权力运行流程图

驳回

简易程序

退行政权力运行流程图

(以行政许可为例)

(法定办结时限_三_个月,承诺办结时限_三_个月)

申请人提出申请

行政许可项目

主办机构对申请当场审查作出处理作出不予受理决定,并告知申请人

不具备办园条

件的或不属于本部门职权范

围的

一次性告知需补正的内容

符合法定形式

申请材料齐全

(

限三个月

内分送)

核准、上报领导审查

(限三个月)

核准

申请人

执照或各种通知文书打印

申请人到主办机构领取执照或各种通知文书

申请材料不符合法定形式

补

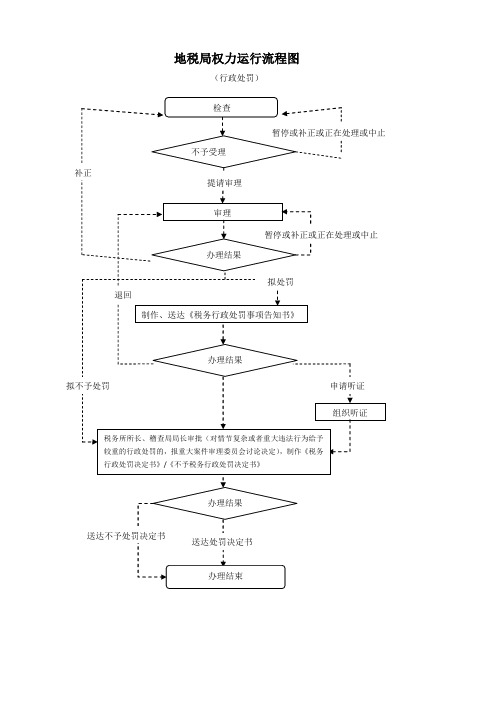

地税局权力运行流程图

地税局权力运行流程图

(行政处罚)

(行政征收行政权力)

(强制执行行政权力,序号01)

(减免税审批行政权力,序号01)

(其他行政权力)

(税收保全行政权力)

(退税行政权力)

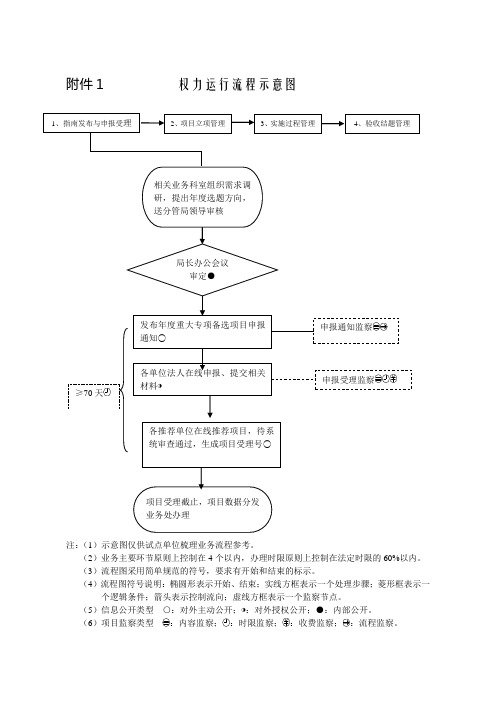

权力运行流程示意图

附件1 权力运行流程示意图

注:(1)示意图仅供试点单位梳理业务流程参考。

(2)业务主要环节原则上控制在4个以内,办理时限原则上控制在法定时限的60%以内。

(3)流程图采用简单规范的符号,要求有开始和结束的标示。

(4)流程图符号说明:椭圆形表示开始、结束;实线方框表示一个处理步骤;菱形框表示一

个逻辑条件;箭头表示控制流向;虚线方框表示一个监察节点。

(5)信息公开类型 ○:对外主动公开;◑:对外授权公开;●:内部公开。

(6)项目监察类型 :内容监察;:时限监察;:收费监察;:流程监察。 ≥70天 申报受理监察

1、指南发布与申报受理

2、项目立项管理

3、实施过程管理

4、验收结题管理 申报通知监察 局长办公会议 审定● 相关业务科室组织需求调研,提出年度选题方向,送分管局领导审核 发布年度重大专项备选项目申报通知○ 各单位法人在线申报、提交相关材料◑ 项目受理截止,项目数据分发业务处办理

各推荐单位在线推荐项目,待系统审查通过,生成项目受理号○

附件2电子监察点、监察规则分析示意表

监察节点监察

类型

监察要素

是否

现有

数据

字段

对象

类型

判断条件

预警

状态

是否

人工

监察

监察规则

描述

指南发布与申报受理内容

监察

申报指南是文本申报指南与局长办公会议

审定的内容是否一致

红灯是

对正式发布的项目申报指

南与局长办公会议审定的

内容不一致的,给予红灯

警示。

流程

监察

申报指南

发布

是文本指南未发布红灯否对项目指南未公开发布的

给予红灯警示。

时限

监察

项目申报

受理天数

是数值指南发布到申报受理截止

<70

红灯否自指南发布到项目申报受

理截止,少于70天的项目。收费

行政处罚一般程序流程图

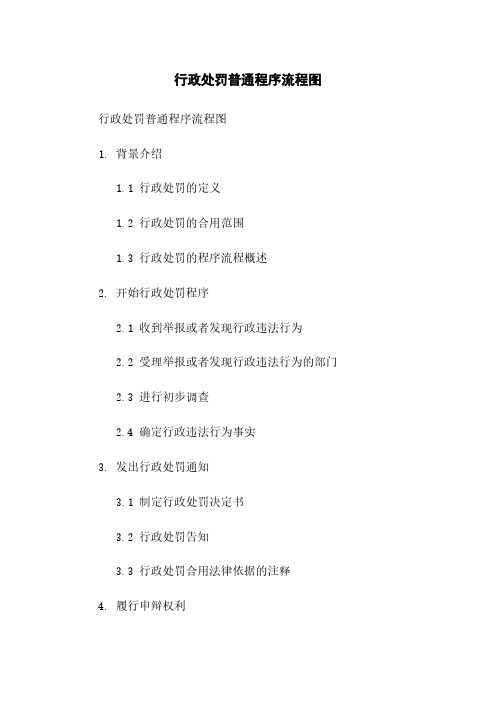

行政处罚普通程序流程图

行政处罚普通程序流程图

1. 背景介绍

1.1 行政处罚的定义

1.2 行政处罚的合用范围

1.3 行政处罚的程序流程概述

2. 开始行政处罚程序

2.1 收到举报或者发现行政违法行为

2.2 受理举报或者发现行政违法行为的部门 2.3 进行初步调查

2.4 确定行政违法行为事实

3. 发出行政处罚通知

3.1 制定行政处罚决定书

3.2 行政处罚告知

3.3 行政处罚合用法律依据的注释

4. 履行申辩权利

4.1 被行政处罚对象的权利和义务 4.2 行政处罚的申辩程序

4.3 行政处罚的申辩的审查和裁决

5. 审查决定

5.1 行政处罚的复核程序

5.2 审查决定的内容和形式

5.3 审查决定的法律效力

6. 履行行政处罚决定

6.1 行政处罚款项的缴纳和限期 6.2 行政处罚决定的履行证明

6.3 行政处罚决定的追索

扩展内容:

1、本文档所涉及附件如下:

- 行政处罚决定书样本

- 行政处罚申辩书范本

- 行政处罚复核申请表格

2、本文档所涉及的法律名词及注释:

- 行政处罚:指国家行政机关依法对违反行政法规的行为人进行的处罚。

- 行政处罚决定书:行政机关对违法行为人作出的具有约束力的处罚决定的书面文件。

- 申辩权利:行政违法行为人在行政处罚过程中享有的进行申辩、提供证据、辩驳异议的权利。

- 复核程序:行政处罚决定作出后,被处罚人不服从决定时,可以向上一级行政机关申请复核的程序。

- 追索:行政处罚决定确定的罚款款项,如果被处罚人未履行,行政机关可以采取追索措施。