第四章 投入产出分析

投入产出分析

完全消耗示意图

图2-1农业对电力的完全消耗示意图

ቤተ መጻሕፍቲ ባይዱ全消耗系数

在国民经济各部门和各产品的生产中,几乎都 存在这种间接消耗和完全消耗的关系,而充分 理解各种间接消耗关系是充分理解宏观经济问 题复杂性的有力工具。例如,某些表面上看起 来毫无联系的部门或产品,实际上都有着比较 重要的间接联系。 如果能将各部门间、产品间的间接消耗和完全 消耗关系计算出来,则对了解和分析国民经济 各部门间、产品间的内在联系,搞好宏观经济 结构的分析和预测是有很大帮助的。

完全消耗系数计算公式的推导

其它二次间接消耗的计算省略。同样,我们仍可找 到某种规律性,并得到二次间接消耗系数矩阵为:

原理:是L.瓦尔拉斯的一般均衡论。在中国, 对投入产出分析从经济理论上进行改造后, 通常称为投入产出原理,它的理论基础包 括劳动价值论、生产资料生产与消费资料 生产两大部类的理论等等。 基本工具:投入产出表(实物表、价值 表)、数学模型

投入产出表

投入产出表可分为两类 价值型——以货币为单位,便于计算和进行 部门比较。 实物型——不受价格等因素的影响

投入产出法就应用于研究国民经济而言,它的主 要内容是编制棋盘式的投入产出表和建立相应的 线性代数方程体系,构成一个模拟现实的国民经 济结构和社会产品再生产过程的经济数学模型, 综合分析和确定国民经济各部门间错综复杂的联 系和再生产的重要比例关系。 投入产出法的投入,是指产品生产所消耗的原材 料、燃料、动力、固定资产折旧和劳动力;产出 是指产品生产出来后所分配的去向、流向,即使 用方向和数量,又叫流量,例如,用于生产消费、 生活消费和积累。

直接消耗系数(重要程度:☆☆☆☆☆)又称为

投入系数或技术系数,一般用aij表示,定义为 每生产单位j产品要消耗i种产品的数量。计算 直接消耗系数是为了表明国民经济的生产技术 结构。根据定义,直接消耗系数的计算公式为:

4 投入产出分析法

0.250 0.079 0.005 A 0 . 125 0 . 371 0 . 216 0.125 0.154 0.200

0.750 0.500 0.270 D 0 . 500 0 . 417 0 . 108

4.2.3 完全消耗系数

由(aij) (bij) 已知 [ 完全消耗 ]=[ 直接消耗 ]+[ 各次间接消耗 ] 这是完全消耗的定义式,用其计算完全消耗系数是不可能的。 因为范围太大。

4.3.1 能源投入产出表

(1)投入产出表的结构设计

产出 中间产品

非能源

投入 非 能 源 能 源 能 源 非 能 源

1, 2, … k k+1, k+2, …. n 1,2,…. l l+1,l+2 …. m

能源

K+1,k+2,…,n

1,2,…,k

能值 发热值

最终 产品

总 产 品

自 产 产 品

A=(aij)n×n

1 a11

a21

a1n

1

n ann

d2n 2

a12

…

a31

2 a22 (生产单位产品1 对产品2的消耗量)

a32

…

3 a33 dm3 m

4.2.2 直接消耗系数

图中,aij——第j车间生产单位产品对第 i车间产品的消耗量(或 生产单位产品j的数量)即,aij=xij/xj (i,j=1,2,…n)

(1)自产产品对自产产品的完全消耗系数 仍以三种产品为例,

首先计算产品Ⅰ对产品Ⅰ的完全消耗系数。所有的间接消耗都 是通过产品Ⅰ、Ⅱ、Ⅲ发生的。用图表示:

Ⅰ

a11

各 次 间 接 消 耗

投入产出分析

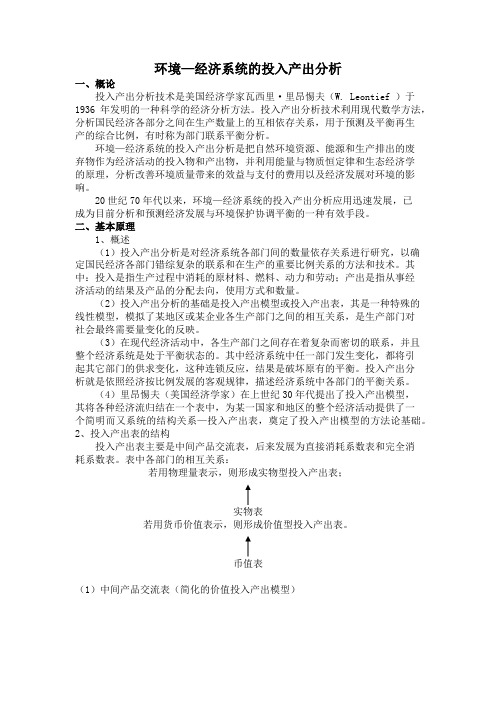

环境—经济系统的投入产出分析一、概论投入产出分析技术是美国经济学家瓦西里·里昂惕夫(W. Leontief )于1936年发明的一种科学的经济分析方法。

投入产出分析技术利用现代数学方法,分析国民经济各部分之间在生产数量上的互相依存关系,用于预测及平衡再生产的综合比例,有时称为部门联系平衡分析。

环境—经济系统的投入产出分析是把自然环境资源、能源和生产排出的废弃物作为经济活动的投入物和产出物,并利用能量与物质恒定律和生态经济学的原理,分析改善环境质量带来的效益与支付的费用以及经济发展对环境的影响。

20世纪70年代以来,环境—经济系统的投入产出分析应用迅速发展,已成为目前分析和预测经济发展与环境保护协调平衡的一种有效手段。

二、基本原理1、概述(1)投入产出分析是对经济系统各部门间的数量依存关系进行研究,以确定国民经济各部门错综复杂的联系和在生产的重要比例关系的方法和技术。

其中:投入是指生产过程中消耗的原材料、燃料、动力和劳动;产出是指从事经济活动的结果及产品的分配去向,使用方式和数量。

(2)投入产出分析的基础是投入产出模型或投入产出表,其是一种特殊的线性模型,模拟了某地区或某企业各生产部门之间的相互关系,是生产部门对社会最终需要量变化的反映。

(3)在现代经济活动中,各生产部门之间存在着复杂而密切的联系,并且整个经济系统是处于平衡状态的。

其中经济系统中任一部门发生变化,都将引起其它部门的供求变化,这种连锁反应,结果是破坏原有的平衡。

投入产出分析就是依照经济按比例发展的客观规律,描述经济系统中各部门的平衡关系。

(4)里昂惕夫(美国经济学家)在上世纪30年代提出了投入产出模型,其将各种经济流归结在一个表中,为某一国家和地区的整个经济活动提供了一个简明而又系统的结构关系—投入产出表,奠定了投入产出模型的方法论基础。

2、投入产出表的结构投入产出表主要是中间产品交流表,后来发展为直接消耗系数表和完全消耗系数表。

第四章投入产出系数和模型

当然,我们还可以建立最终产品与总产品之间的联 系,即将(2·4)改写成:

Q (I A)1Y (2·5) 由此,若知各类产品的Y ,则根据(2·5)就能计算出 Q 。

0.5019 0.6178

10 15

y1 y2

1.3900 25 y3

从模型中可知,表中的“其他”项实际上与最终产品除在 同等地位上,这是由于“其他”项的元素不能计算直接 消耗系数,而被排除在A系统之外造成的。

计算实物型劳动报酬系数

农业 轻工业 重工业

其它

农业 1. 109 0. 0464 0. 4114

0.0904

轻工业 × × × ×

重工业 × × × ×

其它 × × × ×

上表的第一列表明:要保证农业部门能提供一亿元的 最终产品,则农业部门的生产量要达到1·109亿元, 轻 工 业 部 门 要 达 到 0·0464 亿 元 , 重 工 业 部 门 要 达 到 0·4114亿元,其它部门要达到0·0904亿元。其中农业 部门生产总量只超过最终产品的部分(0·0904亿元) 以及引起其它各部门生产的数量,都是因为农业生产

A2

a112 a12a21 a11a21 a21a22

a11a12 a12a22 a12a21 a222

再计算农业和工业的二次间接消耗: 1、工业产品对农业产品的二次间接消耗为:

a

3 1

1

a11a12 a 21

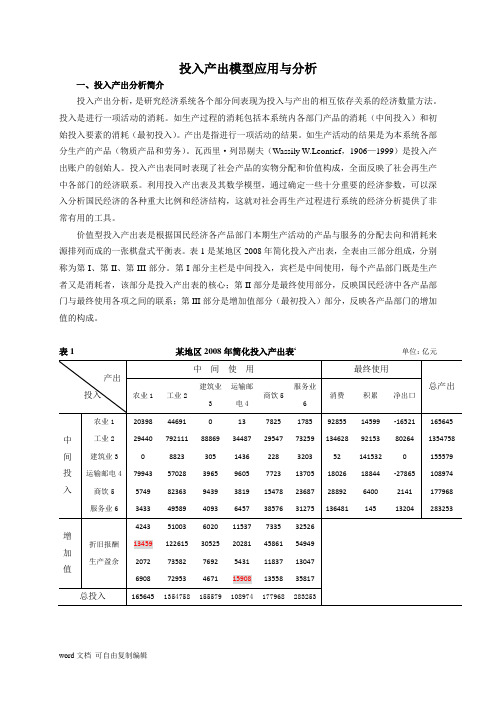

投入产出分析论文 投入产出模型应用与分析

投入产出模型应用与分析一、投入产出分析简介投入产出分析,是研究经济系统各个部分间表现为投入与产出的相互依存关系的经济数量方法。

投入是进行一项活动的消耗。

如生产过程的消耗包括本系统内各部门产品的消耗(中间投入)和初始投入要素的消耗(最初投入)。

产出是指进行一项活动的结果。

如生产活动的结果是为本系统各部分生产的产品(物质产品和劳务)。

瓦西里·列昂剔夫(Wassily W.Leontief,1906—1999)是投入产出账户的创始人。

投入产出表同时表现了社会产品的实物分配和价值构成,全面反映了社会再生产中各部门的经济联系。

利用投入产出表及其数学模型,通过确定一些十分重要的经济参数,可以深入分析国民经济的各种重大比例和经济结构,这就对社会再生产过程进行系统的经济分析提供了非常有用的工具。

价值型投入产出表是根据国民经济各产品部门本期生产活动的产品与服务的分配去向和消耗来源排列而成的一张棋盘式平衡表。

表1是某地区2008年简化投入产出表,全表由三部分组成,分别称为第I、第II、第III部分。

第I部分主栏是中间投入,宾栏是中间使用,每个产品部门既是生产者又是消耗者,该部分是投入产出表的核心;第II部分是最终使用部分,反映国民经济中各产品部门与最终使用各项之间的联系;第III部分是增加值部分(最初投入)部分,反映各产品部门的增加值的构成。

表1 某地区2008年简化投入产出表i单位:亿元二、投入产出模型(一)建立模型 1.行模型(1)建立行模型:i i X y nj ij x =+∑=1 (i =1,2,...,n) 引入直接消耗系数 ij a ,即:ij a =ij x /j X可得:i i X y jX nj ij a =+∑=1即用矩阵表示为: AX+Y=X化简后可得价值型行数学模型: X=(I-A)-1Y 或 X=B Y (2)计算相关矩阵A ,B=(I-A)-1-I ,B =(I-A)-1 =B+I直接消耗系数矩阵:A=⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛ 0.1104 0.21680.05930.0263 0.0366 0.0207 0.0836 0.0870 0.0350 0.0607 0.0608 0.0347 0.0484 0.0434 0.0881 0.0255 0.0421 0.4826 0.0113 0.00130.0132 0.0020 0.0065 0.0000 0.2586 0.1660 0.3165 0.5712 0.5847 0.1777 0.0063 0.04400.0001 0.0000 0.03301231.0完全消耗系数矩阵:B=⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛ 0.22350.34120.16110.1660 0.1902 0.1696 0.1885 0.1958 0.1385 0.2087 0.2227 0.1731 0.1508 0.1664 0.1908 0.1689 0.2174 0.7095 0.02270.0133 0.0250 0.0178 0.0240 0.0197 1.00730.87641.11911.7485 1.8655 1.25510.0562 0.0955 0.0504 0.0775 0.12040.1976完全需要系数矩阵:B =⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛ 1.2235 0.3412 0.1611 0.1660 0.1902 0.1696 0.1885 1.1958 0.1385 0.2087 0.2227 0.1731 0.1508 0.1664 1.1908 0.1689 0.2174 0.7095 0.0227 0.0133 0.0250 1.0178 0.0240 0.0197 1.0073 0.8764 1.1191 1.7485 2.8655 1.25510.0562 0.0955 0.0504 0.0775 0.12041.1976(3)价值型行数学模型 X=(I-A)-1Y=B Y⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫ ⎝⎛654321X X X X X X =⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛ 1.2235 0.3412 0.1611 0.1660 0.1902 0.1696 0.1885 1.1958 0.1385 0.2087 0.2227 0.17310.1508 0.1664 1.1908 0.1689 0.2174 0.7095 0.0227 0.0133 0.0250 1.0178 0.0240 0.0197 1.0073 0.8764 1.1191 1.7485 2.8655 1.25510.0562 0.0955 0.0504 0.0775 0.1204 1.1976⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛654321Y Y Y Y Y Y2列模型 (1)建立列模型j j j j j X s t v d ni ij x =++++∑=1 (j =1,2,...,n)引入直接消耗系数 ij a 可得:j j j j j X s t v d j X ni ij a =++++∑=1即用矩阵表示为:AcX+N=X化简后可得价值型列数学模型: X=(I-Ac)-1N (2)计算相关矩阵A C ,(I-Ac)-1物耗系数矩阵:Ac=⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛ 0.5187000000 0.5584000000 0.5122000000 0.6856000000 0.76370000000.8389增加值系数矩阵:(I-Ac)-1=⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛ 2.0775*******.26440000002.0500000003.181********.231590000006.2081(3)价值型列数学模型 X=(I-Ac)-1N⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛654321X X X X X X =⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫ ⎝⎛ 2.0775*******.26440000002.05000000003.181********.231590000006.2081⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫ ⎝⎛654321N N N N N N ij x :第i 部门(行部门)生产的产品或服务分配给第j 部门(列部门)用于生产消耗的产品产值;第j 部门(列部门)生产过程中直接消耗第i 部门的产品或服务的产品产值;i y :第i 部门在本期产品中提供的最终使用额,包括消费和积累;j d 、j v 、j t 、j s :分别为第j 部门的折旧,劳动报酬,生产税净额,和营业盈余; j m :为第j 部门的社会纯收入,等于j t +j s ; j N :为第j 部门的增加值,等于j d +j v +j t +j s ;i X :第i 部门总产出 ;j X :第j 部门总投入;A :直接消耗系数矩阵(ij a )n n ⨯X=(X 1 X 2.......X N )T —总产出的列向量;Y=(y 1 y 2.......y N )T —最终使用的列向量;j i ,=1,2,3,4,5,6分别表示农业部门、工业部门、建筑业部门、运输邮电部门、商饮部门和服务业部门;n =6。

04第四章-投入产出分析

b11 b12 b21 b22 1 ( I A) Y b 1n b2 n y1 x1 j X 1 y 2 x2 j X 2 y x X nj n n

2.中间消耗与增加值的分解 (1)按比例分摊:假定投入是按产值分配的

某产品对某种中间投入的消耗=该中间投入的消耗总

额×某产品产值/企业总产值 (2)按定额分摊:假定投入是按工时分配的 某产品对某种中间投入的消耗=该中间投入的消耗总 额×该产品实际生产工时/企业生产总工时

3.最终产品的分解与调整

根据样本资料推断总体

3.为了获得稳定的投入产出表,可以采用下列方法 (1)采用一定的工艺假设,尽可以“纯化”投入产出 表 (2)用生产资料价格指数调整中间消耗的价格变动

(3)对直接消耗系数给予一定的时间限制

二.完全消耗系数

1.概念 生产产品j对于i的直接或间接消耗之和

直接消耗:

aij

第一轮间接消耗:

a

k 1

n

ik

2.从横向看:中间使用+最终使用=总产出

3.每个部门的总投入=该部门的总产出

第二节 直接消耗系数和完全消耗系数

一.直接消耗系数 1.概念 反映两个部门之间直接存在的投入关系,用每一行业 某一产品的投入数值比该行业的产出数值,可以得到 反映出每生产一单位的j所需要付出的i的数量。

aij

xij

Xj

第四章 投入产出分析

第一节

投入产出核算的基本原理

投入产出法是本世纪30年代美国经济学家列昂惕夫提

出的,根据计量单位的不同,可以分为实物型和价值 型两种,根据时间的不同,分为静态和动态。 Wassily Leontief(1906-1999),美国著名经济学 家和统计学家,投入产出方法的创始人。1931年移居 美国,1936年在《经济统计评论》杂志上发表了《美 国经济系统中投入产出的数量关系》一文,首次提出 投入产出分析法。

投入产出分析经济学

投入产出分析经济学引言投入产出分析是一种经济学工具,用于评估一个国家、地区或产业的经济活动。

它通过衡量产出与投入之间的关系,揭示了经济系统的结构和运作方式。

投入产出分析广泛应用于政府决策、产业规划和经济发展的研究中。

本文将介绍投入产出分析经济学的基本概念、原理和应用,以及其在经济学研究和实践中的重要性。

基本概念投入在投入产出分析中,投入通常指的是生产过程中使用的资源和要素,包括劳动力、资本、土地和原材料等。

这些投入会被用于生产过程中,从而产生最终的产品或服务。

产出产出是指经济活动中所得到的最终产品或服务。

在投入产出分析中,产出通常指的是一个国家、地区或产业的总产出,可以用来衡量经济活动的规模和质量。

产出可以是实物产品,也可以是服务。

投入产出表投入产出表是投入产出分析的核心工具,用于描述一个经济系统中各个部门间的投入产出关系。

它包含了各个产业的投入和产出数据,可以用来计算产业间的关联度、乘数效应和经济影响等指标。

原理和方法帕累托优化投入产出分析经济学中的帕累托优化原理是指通过合理分配资源和要素,使得经济系统的产出最大化。

帕累托优化的目标是在满足资源有限的情况下,最大化社会总产出和福利。

投入产出矩阵投入产出矩阵是投入产出分析中的一个重要概念,用于描述各个产业间的投入和产出关系。

投入产出矩阵是一个方阵,其中的每一个元素表示一个产业的投入或产出量。

通过矩阵运算,可以计算产业间的关联度和乘数效应等指标。

乘数效应乘数效应是指投入产出分析中的一种经济影响指标。

它描述了一个单位的增加在一个经济系统中所能带来的总产出增加量。

乘数效应可以用来评估政府政策、产业发展和经济增长等方面的影响。

应用领域投入产出分析经济学广泛应用于各个领域的经济研究和实践中。

以下是几个主要的应用领域:政府决策投入产出分析经济学可以帮助政府制定经济政策和决策。

通过分析投入产出关系,政府可以评估政策的影响,预测经济活动的变化,并制定相应的措施和政策。

2019-2020年投入产出分析基本内容.ppt

固 定 资 产折 旧 d1 d2 dn ∑dj

最 劳 动 者 报 酬 v1 v2 vn ∑vj

初 投

生产税净额

s1

s2

sn

∑sj

入 营 业 盈 余 m1 m2 mn ∑mj

增 加 值 y1 y2 yn ∑yj总Biblioteka 入q1 q2 qn ∑qj

12

第Ⅰ象限(中间产品或中间消耗):核心。反映各部

就必须把后者的产出划归到将其作为主要产品来生产的 相应部门。例如:林场生产林木、木材和木制家具。 2.投入的同质性:一个部门只能以相同或相似的投入结构 和生产工艺生产同一种类的产品。 如果在生产同类产品的过程中使用了两种不同的投入结 构或生产工艺,也应该把有关生产活动分别划归到不同 产品部门。例如:火力发电和水力发电。

投入产出核算:以适当的国民经济产品部门分类为基础,通 过专门的平衡表和消耗系数描述各部门之间错综复杂的 投入产出数量关系,并利用数学方法建立经济模型,进 行相应的经济分析和预测。——“投入产出法”、“产业 关联分析法”或“部门联系平衡法”

4

(二)投入产出法的产生和发展

法国重农学者魁奈:“经济表”; 马克思:“社会再生产理论”,两大部类比例关系; 瓦尔拉斯:“一般均衡理论模型”,多部门间的比例关系; 1920年代,前苏中央统计局:社会产品棋盘式平衡表; 1930年代,瓦西里•列昂节夫:投入产出表和经济数学模型; 二战后,投入产出法广泛应用于经济管理实践,形成现代经

国民经济统计学

(国民经济核算教程)

第4章 投入产出核算

广西财经学院统计系 王德劲 主讲

本章要目

§4.1 产业关联与投入产出表 §4.2 技术经济系数和投入产出模型 §4.3 投入产出表的编制和修订方法 §4.4 投入产出法的应用和拓展

投入产出分析原理及应用

投入产出分析原理及应用投入产出分析是一种衡量经济活动效率的方法,主要用于度量一个经济体的产出与投入之间的关系。

它可以帮助决策者了解经济活动的效率水平,以及优化资源配置。

本文将介绍投入产出分析的原理、计算方法和应用。

投入产出分析的核心原理是通过建立产出与投入的关系模型,来衡量经济体所需的投入资源与其产出之间的关系。

一般来说,投入产出模型包括产出矩阵和投入矩阵。

产出矩阵以列向量的形式表示一个经济体所产出的各种产品或服务。

而投入矩阵则以行向量的形式表示经济体所使用的各种资源或要素。

这些矩阵之间的乘积将得出一个产出向量,它表示了经济体所能产出的各种产品或服务。

投入产出分析的关键在于计算投入产出矩阵。

一般情况下,投入产出矩阵可以通过调查和统计数据获得。

在计算投入产出矩阵时,我们需要注意考虑到投入产出关系的复杂性,例如资源之间的相互依赖关系和技术进步的影响。

利用投入产出矩阵,我们可以计算出一系列有关经济体效率的指标。

其中最重要的指标是生产率。

生产率是指单位投入资源所产出的产出量。

在投入产出分析中,我们可以通过计算产出矩阵与投入矩阵的乘积,再与投入矩阵相除得到一个生产率矩阵,从而衡量各种经济活动的效率水平。

投入产出分析的应用非常广泛。

首先,它可以用于优化资源配置。

通过衡量各种经济活动的效率,我们可以发现资源配置中的问题,并调整产业结构,实现资源的最佳利用。

例如,当某一部门的生产率较低时,我们可以考虑增加该部门的资源投入,以提高其产出。

而当某一部门的生产率过高时,我们可以减少其资源投入,以优化整体资源利用效率。

其次,投入产出分析可以用于预测和规划经济活动。

通过对历史数据的分析和对未来的预测,我们可以建立模型来预测某一经济体在特定条件下的产出和投入状况。

这对经济决策者来说非常重要,因为他们可以根据这些预测结果来制定合理的经济政策和规划。

此外,投入产出分析还可以用于评估政策和项目的影响。

通过建立一个投入产出模型,我们可以评估某一政策或项目对经济体的影响。

投入产出分析

投入产出分析投入产出分析是一种经济学工具,用于评估生产过程中资源投入和产出之间的关系。

它可以帮助企业和政府机构决策,优化资源配置,提高生产效率。

本文将探讨投入产出分析的概念、方法和应用,并结合实际案例进行解析。

首先,我们来了解一下投入产出分析的基本概念。

投入产出分析是一种宏观经济学方法,旨在分析一个经济体中各个部门之间的关联关系和相互依赖程度。

它通过测算一个单位资源投入时所创造的产出,并以此为基础,推算整个经济体的资源配置和产出情况。

投入产出分析的核心是构建一个投入产出表,记录各个部门的资源投入和产出情况。

在具体的方法上,投入产出分析采用了线性代数和矩阵分析的技术。

首先,我们需要将经济体划分为不同的部门,例如农业、工业、服务业等。

然后,我们通过调查和统计数据,确定各个部门的资源投入和产出情况,包括劳动力、物资、资本等。

接下来,我们构建一个投入产出矩阵,将各个部门之间的关系用矩阵表示。

通过矩阵运算,我们可以计算出每个部门的资源利用率、就业效益、生产乘数等指标,从而评估整个经济体的效益和可持续发展性。

投入产出分析的应用领域广泛。

首先,它可以用于评估政府政策的效果。

政府决策往往涉及资源配置和经济发展问题,投入产出分析可以帮助政府机构预测政策的影响,优化政策设计,实现经济可持续增长。

其次,它可以用于企业的经营决策。

企业在生产过程中面临资源投入和产出之间的权衡,投入产出分析可以帮助企业优化生产方案,提高资源利用效率,增加利润。

另外,投入产出分析还可以用于评估经济发展项目的可行性,研究产业链的发展潜力,支持区域经济发展规划等。

为了更好地理解投入产出分析的实际应用,我们以汽车制造业为例进行解析。

汽车制造业是一个典型的多部门产业,涉及到冶金、机械、橡胶、塑料、电子等多个部门之间的关系。

通过投入产出分析,我们可以评估汽车制造业对其他部门的资源需求,以及对就业和产出的影响。

同时,我们还可以估算汽车制造业在整个经济体中的比重,以及其对国内生产总值和出口收入的贡献。

第四章 投入产出分析

第四章投入-产出分析1、教学目标和要求:①了解生产函数概念,理解管理经济学中短期与长期的区别;②掌握总产量、平均产量、边际产量概念、相互关系及计算公式;③掌握边际收益递减规律以及单一可变要素下企业合理投入目标的确定.④了解等产量曲线、等成本曲线、边际技术替代率和生产扩张线概念;⑤理解两种可变要素最优组合条件和规模收益规律;⑥了解技术进步性质、作用、类型、实现机制2、重点:不同风格的谈判者策略;难点: 不同性格的谈判者策略.3、授课方法:讲授,分析与讨论4、课时安排:8课时5、内容要点及过程:第一节生产与生产函数一、生产生产,就是指一切创造价值的活动.它不仅包括物质产品的有形加工或制造,也包括运输服务、法律咨询、医疗服务和发明创造等各类服务性活动.二,生产函数.在既定生产技术条件下,一定时期内各种可行的生产要素组合和可能达到的最大产出量之间的数量关系. 公式为Q=f(X1,X2,X3, …,X n)三、生产函数的分类1、短期生产函数2、长期生产函数这里的短期和长期,并不是指一个具体的时间跨度,而是指企业能否来得及调整生产规模所需时间长度.第二节单一可变要素的合理投入一、总产量、平均产量、边际产量1、总产量、平均产量、边际产量的概念总产量是指,投入一定量生产要素所得到的总产出量.平均产量,是指平均每单位生产要素投入的产出量.边际产量,是指增加或减少一单位生产要素投入量所带来的产出量变化.2、总产量、平均产量、边际产量的相互关系二、边际收益递减规律在一定技术水平条件下,若其他生产要素不变,连续增加某种生产要素投入量,在经过一定点之后,增加的产量必定会出现逐渐递减趋势.三、生产的三个阶段:第三节两种可变要素的最优组合一.等产量曲线:在其他条件不变时,为生产一定产量所需投入的两种生产要素之间的各种可能组合的轨迹.1、边际技术替代率:在维持产量不变前提下,减少一种生产要素数量与增加另一种生产要素数量之比.二、等成本曲线生产要素价格一定时,花费一定总成本所能购买的两种生产要素组合的轨迹.三、两种投入要素最优组合1、产量既定,成本最小的要素组合2、成本既定,成本最小的要素组合四、生产扩张线在生产要素价格既定条件下,不同产量水平的最优投入组合点的轨迹.五、规模收益1、规模收益递增;2、规模收益不变;3、规模收益递减第四节技术进步与生产函数一、技术进步导致生产函数改变1、技术进步,就是新的生产方法以及新的管理组织方式.二、技术进步的类型1、资本使用型技术进步2、劳动使用型技术进步3、中性型技术进步三、技术进步实现途径1、研究与开发研究,包括基础性研究和应用性研究.开发,是把研究提供的知识结果或发现运用到商业经营活动中,是知识产业化或商业化的过程.2、发明和创新发明,是指创造出全新的事物或方法.在与经济、商业活动相关意义上,发明一般指全新技术、工艺或者全新管理和组织资源方式的产生或提供,它往往表现为应用性研究的结果形态,并有可能得到专利的保护.创新,指把某项发明成果第一次运用到商业、经营活动中.创新,是开发实施过程中的一个关键性环节.6、小结生产函数,是指在既定生产技术条件下,一定时期内各种可行的生产要素组合和可能达到的最大产出量之间的数量关系. 公式为Q=f(X1,X2,X3, …,X n)管理经济学中的短期和长期,并不是指一个具体的时间跨度,而是指企业能否来得及调整生产规模所需时间长度.总产量是指,投入一定量生产要素所得到的总产出量.平均产量,是指平均每单位生产要素投入的产出量.边际产量,是指增加或减少一单位生产要素投入量所带来的产出量变化.边际收益递减规律,是指在一定技术水平条件下,若其他生产要素不变,连续增加某种生产要素投入量,在经过一定点之后,增加的产量必定会出现逐渐递减趋势.等产量曲线,是指在其他条件不变时,为生产一定产量所需投入的两种生产要素之间的各种可能组合的轨迹.规模收益问题,有1、规模收益递增;2、规模收益不变;3、规模收益递减技术进步实现途径有,1、研究与开发.研究,包括基础性研究和应用性研究.开发,是把研究提供的知识结果或发现运用到商业经营活动中,是知识产业化或商业化的过程.2、发明和创新.发明,是指创造出全新的事物或方法.在与经济、商业活动相关意义上,发明一般指全新技术、工艺或者全新管理和组织资源方式的产生或提供,它往往表现为应用性研究的结果形态,并有可能得到专利的保护. 创新,指把某项发明成果第一次运用到商业、经营活动中.创新,是开发实施过程中的一个关键性环节.。

投入产出分析的理论基础

可编辑ppt

7

商品市场和要素市场都是完全竞争市 场,商品或要素供过求时,价格下降; 商品或要素供不应求时,价格上升。因 此,每一种商品或要素的市场均都可以 出清,既无过剩,也无短缺。

可编辑ppt

8

既然每一个商品市场或要素市场都能达到 均衡状态,那么,经济社会中所有的商品市 场和要素市场是否可以同时达到均衡状态? 这就是瓦尔拉斯均衡理论所要解决的中心问 题。换句说话,一般均衡理论是要分析经济 社会中所有商品和要素市场的相互关系,证 明所有市场同时达到均衡状态的可能性。

xn,各种商品的价格分别为p1,p2,…,pn,

这个人的支出就是:x1p1+x2p2+…+xnpn。

由于p1=1,所以家庭或个人的支出又可写

作:x1+x2p2+……+xnpn。

依照假设,不存在储蓄,所以,个人的收

入和支出相等,y1w1+y2w2+…+ymwm=x1+

x2p2+…+xnpn。

上式即为一个人的预算限制方程,即,一

y1,y2,……,ym分别表示和上述相同 的个人出售的第一种、第二种,……,第m 种要素的数量。

w1,w2,……,wm分别表示和第一种、 第二种,……,第m 种要素的价格。

可编辑ppt

12

简单的瓦尔拉斯模型中的商品价格和要素 价格是以某种商品来表示的价格。这种商品 可以是几种商品中的任何一种,这里选择第 一种商品来表示其他所有商品的价格。瓦尔 拉斯把这种表示所有其他商品价格的商品叫 做“一般等价物”。这就是说,令第一种商 品的价格p1=1,所有其他商品的价格就是它 们各自同第一种商品交换的比率。由于p1=1, 所以,p1x1=x1。

可编辑ppt

10

(三)简单模型 简单的瓦尔拉斯模型中的符号是:

第四章 投入产出表的编制方法

直接分解法步骤

❖ 主要指标的核算及编表方法介绍

2.中间投入 • 是投入产出表的核心,必须借助于投入产出专项调查。

这是投入产出调查中最重要的一部分。

• 通过投入产出专项调查,取得具有代表性的按购买者价 格计算的产品部门的中间投入结构,再结合总量指标进 行推算。

直接分解法步骤

❖ 流量分解 2.中间投入分解(以工业企业为例)

➢ 中间投入分解举例

直接分解法步骤

❖ 流量分解

2.中间投入分解(以工业企业为例) ➢ 自产自耗产品的分解还原:指将工业企业消耗的自产自耗

产品还原为生产这些自产自耗产品时所投入的各种外购的 直接材料、直接工资、其他直接支出和间接费用等。主要 方法有直接分解法和间接推导法。

直接分解法步骤

❖ 流量分解

3. 最终需求的分解 • 包括最终消费、资本形成总额、出口、进口 • 以城镇居民消费为例,其消费包括13项:食品、衣着、家

庭设备用品及服务、医疗保健、交通和通信、教育文化娱 乐服务、居住、杂项商品和服务、实物收入消费、自有住 房服务虚拟消费、金融媒介服务消费、保险服务消费、公 费医疗等。均以购买者价格计算的,需要将其相关费用分 解至对应的产品部门。

直接分解法步骤

❖ 流量分解

1.总产值分解

• 现行工业总产值按“工厂法”计算。编表时必须将企业已出售和可供出 售的产品价值,按其产品性质分别计入相应的投入产出产品部门。

• 在专项调查中,要求企业填写总产值分解表,如产品制造成本构成调查 表、制造费用调查表、期间费用构成调查表、进口商品来源调查表。

• 举例:

第四组投入产出分析

南京中天国际大酒店酒店简介南京,山水城林,钟灵毓秀。

南京中天国际大酒店,是一家按照国际五星级酒店标准豪华装修的商务酒店。

距机场50公里;距市中心6公里,车程约15分钟;距总统府风景区1公里;距大行宫地铁站约10分钟路程。

南京中天国际大酒店建筑面积10000平方米。

拥有各类不同款式的客房400多间,并配备了先进的房内设施。

南京中天国际酒店中餐厅拥有各类豪华包厢50间、以及可以容纳千人同时用餐的豪华宴会厅,火锅餐厅,阳光咖啡厅,特聘多次荣获全国厨艺大奖的烹饪名师主理,经营以燕、鲍、翅为主轴的粤菜、和以“佛跳墙”为灵魂的闽菜等各色菜肴。

南京中天国际酒店详细信息酒店星级:五星级开业时间:2012年开业客房数量:客房400间/套详细地址:南京市白下区长白街88号交通情况:距离市中心2公里、距离大行宫地铁站:3公里、距离机场50公里、距离总统府风景区1公里服务设施:叫醒服务、行李存放支持卡类:国际信用卡万事达(Master)、国际信用卡威士(VISA)、国际信用卡运通(AMEX)、国际信用卡大莱(Diners Club)、国际信用卡JCB、国内发行银联卡附近景点:总统府风景区,1912酒吧街区上网情况:所有房间免费宽带上网配套设施餐饮设施(七大镇宝)璇宫餐厅、香江餐厅、太平洋餐厅、金海湾餐厅、梅苑餐厅、樱花苑餐厅、金淼餐厅会议设施小会议室7个可容纳8-30人、扬子厅可容纳40-380人、钟山厅可容纳200-1200人休闲设施游泳、健身、桑拿、按摩、棋牌、台球、乒乓球、夜总会服务设施金钥匙、会议厅、商务中心、停车场、外币兑换、票务服务、DDD、IDD、洗衣服务、商场、医务室、美容美发、出租车、宽带上网、残疾人客房、婴儿看护、茶座。

投入分析1.土地:本酒店采用租赁形式,由于位于南京最繁华的市中心,因此在租金方面是比较昂贵的,在权衡各方面的因素之后,我们确定我们的租金在500万.2.人力:我们酒店人力资源岗位等级分为四个等级。

国民经济核算分析第四章 投入产出核算

…

xn1 xn2 …

xnn

yn

1 2

…

n

X1 X2 …

Xn

《国民经济核算分析》

X1 X2

…

Xn

18

第Ⅰ象限

第Ⅰ象限(表4.1中左上角的双线框内)是中间产品象限 由名称相同、数目一致的若干产业(产品)部门纵横交叉形成的棋盘

式表格,其主栏是中间投入,宾栏为中间产品,也即中间使用 第Ⅰ象限是投入产出表的核心,主要反映国民经济各产业(产品)部

合计

11948

1731

21538 … 19157 71691

2

43632 1933 4002 121258 601

313431

固定资产折旧 765

12

702 … 1874

0

最 劳动者报酬 初 投 生产税净额 入

13316 545

1420 32

3899 285

… 5895 0

… 1746 2

营业盈余

2005

国民经济核算分析

第四章 投入产出核算

《国民经济核算分析》

1

由于有了投入产出表,我们在经济学中有了理论和事实之 间的桥梁,一座名副其实的桥梁。经济学中的远距离作用 一点也不比物理学中的少。在任何一点上,一个事件的影 响都是通过把整个体系联结在一起的那种交易链条,而一 步一步地送到其他经济部门的。一个有关整个经济的比率 表,可以使我们尽量详细地从数量关系方面了解整个经济 体系的内部结构。这样就有可能详细地预测受理论问题或 眼前的实际问题启发而改革经济体系所产生的后果。

“产品部门”或“纯部门” 将性质相同的产品组合成部门,即把部门理解成同类产品的整体

同类产品,无论在哪个企业生产都作为一个部门 产品部门的分类

投入产出分析基本内容

中间消耗)矩阵”:

类有机结合,分别应用于不同研究领域。

7

(三)产品部门划分的方式

产品部门分类也可参照“产业部门”分类标准

中有关部门的名称来确定产品部门,并根据分 析需要和核算条件来确定产品部门划分的粗细 程度。

但仍应注意到,“产品部门”与“产业部门”

是两种既相似、①对于投入结构和生产工艺的区分不是绝对的,而是相对 的。例如,电力生产部门:水电、火电、核电、风电、 油电……,这些子部门可分也可合,可细也可粗。

②产品部门分得越细,其同质性越好;但实际划分时应兼 顾 需 要 与 可 能 。 例 如 , 我 国 的 2002 年 投 入 产 出 表 划 分 123个二级部门,42个一级部门;公布资料时更简化。

③在现实经济生活中,产品部门无法直接观察到;但它仍 然是一种合理抽象,其资料可用适当方法推算出来。基 本过程为: 实际投入产出资料→产业部门资料→产品部门资料

6

(二)产品部门与产业部门的关系

产品部门与产业部门的相似之处:都是从生产的角

度进行的部门分类,都要适当考虑各部门在投入和产 出两方面的同质性,具有相同或相近的分析目的和分 析要求。。

不同之处:产业部门并非完全满足同质性要求的“纯

部门”;只有产品部门才是真正的纯部门。

国民核算需要将产品部门、产业部门和机构部门等分

威廉·密尔涅克:《投入-产出分析基础理

论》,秋同译,中国社会科学出版社,1980

R.欧考纳、E.W.亨利:《投入产出分析及其

应用》,赵纯均译,清华大学出版社,1984

刘起运、陈璋、苏汝劼编著:《投入产出分

析》,中国人民大学出版社,2006

3

投入-产出分析

j 1 n n

X 1 X i1 W1 R1 D1 P 1 M 1 ( 2)

j 1

• 投入系数:部门j生产一个单位产出从每个 部门购买的投入品的数量

aij X ij / X j X ij aij X j Xi aij X j X iC X iG X iI X iE (3)

矩阵的逆是矩阵的伴随 矩阵除以该矩阵行列式 Z 1

矩阵的行列式Z Z11 M 11 Z12 M 12 .... Z1 j M 1 j 其中 M 11 是Z的余子式,也叫做子行 列式 2 2矩阵的行列式 Z Z11Z 22 Z12 Z 21 3 3矩阵的行列式 Z 22 Z23 Z 21 Z23 Z 21 Z22 Z12 Z13 Z Z11 Z 32 Z 33 Z 31 Z 33 Z 31 Z 32 Z11 ( Z 22 Z33 Z 23 Z 32 ) Z12 ( Z 21Z 33 Z 23 Z 31 ) Z13 ( Z 21 Z 32 Z 22 Z 31 )

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(2)产品产量怎样组合才能达到最优。

本章从生产函数出发,以只包含一种生产要素的生 产函数,考察厂商在短期内的生产规模以及生产的 不同阶段;以包含两种生产要素的生产函数,来考 察厂商在长期内实现最优生产要素组合的均衡条件。

第一节 生产与生产函数

生产函数 生产

• 一定时期内,在 既定的生产技术 水条件下,各种 可行的生产要素 组合和可能达到 的最大产出量之 间的数量关系

第三阶段:L3之外 边际产量MP<0 TP AP

这个阶段由于总产量呈下降趋势,所以单位产品的固定成 本呈上升趋势;又由于平均产量呈下降趋势,所以单位产 品的变动成本也呈上升趋势。两者都呈上升趋势,说明可 变投入要素的数量不能超过OC,否则就会使成本增高。企 业如果在这个阶段组织生产是十分不利的,可变要素投入 量过多,物极必反,效益必然下降。要改变这种不经济的 状况,从管理决策角度,重点是改变前提条件,如生产技 术条件、其他要素投入量等,这些条件发生变化,边际收 益递减规律就不适用了。所以可称为管“条件”阶段

L取某值时的边际产量等于总产量曲 线上该点的切线斜率

MPL实际上是对Q = f(L)取导数含义:总产量曲线上当L 取某值时该点切线的斜率,从图中知B点是总产量曲线上 的拐点(斜率为最大点),边际曲线的顶点B1。 总产量曲线的顶点D→MP曲线上零点D1。

可知:

边际产量为正值时,总产量曲线↑(k>0) 表明增加L→增加产量Q

边际产量为负值时,总产量曲线↓(k<0)

表明增加L→Q↓ 边际产量为0时,总产量为最大(k=0)

表明增加L,Q不变

L取某值时的平均产量等于总产量曲 线上该点与原点的连接线的斜率。

Q AP = 该点与原点连线的斜率。 L

C点为总产量曲线的切线和其与原点的连接线

重合(两条线的斜率相等),意为着平均产量 =边际产量。AP = MP

第二阶段:可变投入要素的数量在L2,L3之间

可变要素的边际产量↓,但>0,不过要小于平均产量。 AP↓,TP↑。这个阶段由于总产量呈上升趋势,所以 单位产品的固定成本呈下降趋势;又由于平均产量呈 下降趋势,从公式,AP↓,L↑,故单位变动成本呈 上升趋势。固定成本和变动成本的运动方向相反,说 明在这一阶段,有可能找到一点使两种成本的变动恰 好抵消。在这一点上再增加或减少投入要素的数量都 会导致成本的增加。所以,第二阶段是经济上合理的 阶段。因为最优的可变投入要素的投入量只能在第二 阶段中选择。从管理决策角度,重点是依据有关管理 理论确定出最优点,所以可称为管“理”阶段。

之所以,递增后再递减。

一开始可变要素劳动L相对于固定要素资本来说数 量太少,固定要素的效率不能充分发挥。 随着劳动↑,劳动与资本的比例趋向最优,资本的 效率得到有效的利用,生产率不断提高,劳动的边 际报酬↑,而当要素的利用达到最优(B),继续 增加可变要素劳动投入,使可变要素与固定要素之 间相比数量太多,生产率下降,边际收益少。

可变要素(Variable Input)或可变投入 (Variable Input):生产者在短期内可以进 行数量调整的那部分生产要素。

长期与短期的划分标准

划分标准:是有无固定投入要素,而非具体时 间的长短。 一定时期内固定要素变动的难易跟企业所属行 业的性质紧密相关,因而短期或长期的时间跨 度一般取决于企业所属的行业。

若以L表示劳动的投入量;以K表示资本的投入量,则生产函数 可写为 Q=f(L,K) 为了方便,我们假定劳动(或资本生产函数时必须注意

1、生产函数反映的是一定技术条件下投入 和产出之间的数量关系。技术条件的改变 必然产生新的生产函数。

2、生产函数反映的是某一要素投入组合在 现有技术条件下能产生的最大产出。(即 假定企业的要素利用率是高效的且是相当 稳定的)

平均产量曲线与边际产量曲线相交于C1。

边际产量与平均产量的关系

边际产量>平均产量时,平均产量↑ 边际产量<平均产量时,平均产量↓

边际产量=平均产量时,平均值为最大。

总产量、平均产量和边际产量三者之间的关系

1、随着劳动投入量的增加,总产量、边际产量和平均 产量的变化表现一个共同的特点,开始都趋于上升,达 到最大值,之后,又均趋于下降。 2、总产量和边际产量之间存在着显著的相关关系,当 边际产量上升,总产量增加的速度越来越快,当边际产 量越过最高点就开始递减,当边际产量降到0时,总产 量达到最大值,当边际产量最终减为负值之后,总产量 趋于递减。 3、边际产量先于平均产量开始递减,但只要边际产量 大于平均产量,平均产量就不断递增,直到最大值点, 而一旦边际产量小于平均产量,平均产量就开始递减。 平均产量必然在等于边际产量时达到最大值。

短期和长期企业增产途径的区别

在短期,因为固定要素(厂房、设备等)无法 变动或变动的成本无限大,企业只能通过增加 可变要素(工人、原料等)来提高产量;而在 长期,企业可以通过扩建厂房、增添设备以更 经济有效地增加产量。

第二节 单一可变要素的合理投入

总产量

投入一定量的生 产要素所得到的 总产出量

生产函数的分类

•短期

•长期 •短期和长期 的区分

•一切创造价 值的活动

• Q=f (X1,X2,…Xn)

生产与生产要素

生产(Production):是指厂商把其可以支 配的资源(生产要素)转变为物质产品或服务 的过程。【是指将投入(Input)转变为产出 (Output)的行为或活动】 生产要素:劳动、土地、资本和企业家才能

生产函数及其数学表达式

生产函数:一定时期内,在既定的生产技术水条件下,各种可 行的生产要素组合和可能达到的最大产出量之间的数量关系 假定X1, X2, … X n顺次表示某产品生产过程中所使用的n种生 产要素的投入量, Q表示所能达到的最大产量,则生产函数 可表示如下:

Q = f ( X 1, X2, … X n )

平均产量

相互关系

平均每单位生产 要素投入的产出 量

边际产量

增加或减少一单 位生产要素投入 量所带来的产出 量的变化。

短期生产函数

在生产函数Q = f ( L , K )中,假定K固定不变, 则生产函数可写成:

Q = f ( L,K )=f(L)

这是通常采用的一种可变生产要素的生产函数 形式,它也被称为短期生产函数。

产 出

•Labor • 边 际 产 出 •Labor

注 意

可变要素的边际产量不仅与其本身的投入量有 关,还取决于固定要素的投入量。 一般情况下,固定要素的数量越多,单位可变 要素平均配置的固定要素也越多,因而其生产 率会更高,表现为边际产量更大。

平均产量(Average Product)

a b c d e f

边际收益递减规律

生产要素投入量 的比例是可变的 以技术水平保持 不变为前提

前提条件

所增加的生产要 素具有同样的效率

边际收益递减是在投 入的生产要素超过一 定数量以后才会出现。

在一定的技术水平下,若其他要素不变,连续的增加某种生产要素, 在经过一定点之后,增加的产量必定会出现递减的趋势。

起初,投入要素之间的比例是低效率的—固定要素(资本) 太多了。当劳动的投入量从0增加到L1时,产量的增加要 比劳动的增加快,即随着劳动和资本投入要素之间的比例 得到改善,劳动的边际产量呈增加趋势。

当劳动的投入量超过L1,边际产量呈减少趋势。此时,增 加的劳动仍能导致总产量的增加,但增加的量越来越小。 当劳动的投入量增加到L3时,总产量达到最大。超过L3, 劳动的数量变得过多,总产量下降。

第三节 两种可变要素的最优组合

在生产理论中,通常以包含两种可变生产 要素的生产函数,来考察厂商在长期内的 生产问题。 包含两种可变生产要素的生产函数可以写 为: Q = f ( L , K )

L——可变要素劳动投入量 K——可变要素资本投入量 Q——产量

等产量曲线

生产要素的替代性分析:研究在产品产量不变的条件下, 一种生产要素代替另一种生产要素的能力。 Q=1/8KL

生产函数的分类

短期(Short Run):生产者来不及 调整全部生产要素的数量,即至少有 一种要素的数量是固定不变的时间周 期。 长期(Long Run):生产者可以调整 全部生产要素数量的时间周期。

固定要素与可变要素

固定要素(Fixed Factor)或固定投入 (Fixed Input):生产者在短期内无法进行 数量调整的那部分生产要素。

总产量(Total Product)

a b c d e f

Labor 0 1 2 3 4 5 Output 0 4 10 13 15 16

• 产 出

•不可能性 区域 •生产的可行性区 域

边际产量(Marginal Product)

a b c d e f

Labor 0 1 2 3 4 5 Marginal product 4 6 3 2 1

边际报酬递减规律的启示

在一定的技术条件下,生产要素的投入量必须 按照一定的比例进行优化组合,才能充分发挥 各生产要素的效率;否则,片面地追加某一种 生产要素的投入量,只能导致资源的浪费和生 产报酬的减少。

生产的三个阶段

第一阶段:AP始终上升,MP 始终大于AP。在此阶段只要 增加可变要素的投入,产量 就会增加。理性的生产者不 会停留在此阶段。管“量” 阶段。 第二阶段:起点在AP 与MP 相交处,终点在MP与横轴的 相交处。理性的生产者会停 留在这一阶段。管“理”阶 段。 第三阶段:AP 继续下降, MP降为负值,总产量下降。 理性的生产者会通过减少可 变要素的投入来增加产量。 管“条件”阶段。