红宝书-期权分析及策略交易(DOC)

期权的价值分析和交易策略 习题及答案

第八章期权的价值分析和交易策略复习思考题8.1.什么是期权头寸的收益?什么是期权头寸的损益?8.2.用积木分析法表示欧式看涨期权看跌期权的平价关系。

8.3.用积木分析法表示看涨期权牛市差价策略的收益分布,并扩展到其他差价策略。

8.4.用积木分析法表示宽跨式策略的收益分布,并扩展到其他混合策略与碟式策略。

8.5.用积木分析法表示条式策略的收益分布。

8.6.用积木分析法表示期权的盒式组合。

8.7.期权的内在价值和远期或期货的内在价值有什么异同点。

8.8.什么是期权的实值、虚值和平值?8.9.为什么深度实值期权和深度虚值期权的时间价值趋于零?为什么接近到期日期权的时间价值迅速衰减趋于零?8.10.影响期权价值的各种因素中,哪一个因素是无法在市场信息中直接获得的,为什么?8.11.投资者卖出1份A股票的欧式看涨期权,期权9月份到期,行权价格为20元。

现在是5月份,A股票价格为18元,期权价格为2元。

如果期权到期时A 股票价格为25元,请分析投资者在整个过程中的现金流状况如何?8.12.无红利支付的股票的现货价格为30元,连续复利无风险年利率为6%。

分析该股票的行权价格为27元、有效期为3个月的欧式看涨期权的价格上限和下限。

8.13.股票的现货价格为30元,1个月后将支付红利1元,连续复利无风险年利率为6%。

分析该股票的行权价格为27元、有效期为3个月的美式看跌期权的价格上限和下限。

8.14.行权价格为25元、有效期6个月的欧式看涨期权价格为2元,标的股票价格为24元,该股票预计在2个月和5个月后各支付0.50元股息,所有期限的无风险连续复利年利率均为8%。

那么该股票为标的、行权价格为25元、有效期6个月的欧式看跌期权价格等于多少?8.15.设c1、c2和c3分别表示行权价格为X1、X2、X3的欧式看涨期权的价格,其中X3>X2>X1且X3―X2=X2―X1,所有期权的到期日相同。

请用无套利原理证明:)(5.0312c c c +≤8.16.未来有4种可能状态,资产组合在4个状态的收益为fT=[3, 6, 7, 9]’。

期权价格分析与交易策略

二、期权合约是很重要的。

(一)看涨期权的盈亏分布

看涨期权多头的盈亏分布

期权回报与盈亏

40 20

赋予持有者在某一天或某一期限内按事先规定的价格

购买该公司一定数量股票的权利。

认股权证与股票看涨期权有很多共同之处:

两者均是权利的象征,持有者可以履行这种权利,也可

以放弃权利。

两者都是可转让的。

两者仍有一定的区别:

1)认股权证是由发行债务工具和股票的公司开出的;而期权 是由独立的期权卖者开出的。

下限为:

p max[Xe r(T t) S,0]

(2)有收益资产欧式看跌期权价格的下限

将上述组合D的现金改为 D Xe r(T 就t) 可得到有收益资 产欧式看跌期权价格的下限为:

p max[D Xe r(T t) S,0]

从以上分析可以看出,欧式期权的下限实际上就是其内

在价值。

标准化:为了保证期权交易的高效、有序,交易所对期权合

约的规模、期权价格的最小变动单位、期权价格的每日最高波动 幅度、最后交易日、交割方式、标的资产的品质等做出明确规定。

同时,期权清算公司也作为期权所有买者的卖者和所有卖者的 买者,保证每份期权都没有违约风险。

(三)股票看涨期权与认股权证比较

认股权证(Warrants)是指附加在公司债务工具上的

情况二:ST=10元。则期权1亏2e0.1=2.21元,期权2也亏3.81e0.1-2=2.21元。 期权1亏损等于期权2。

情况三:ST=8元。则期权1亏2e0.1=2.21元,而期权2亏3.81 e0.1=4.21元。期

期权交易的基本原理和策略

期权交易的基本原理和策略在金融市场的众多投资工具中,期权交易以其独特的魅力和复杂性吸引着众多投资者。

期权作为一种金融衍生品,为投资者提供了丰富的交易策略和风险管理手段。

那么,期权交易究竟是如何运作的?又有哪些常见的策略呢?让我们一起来揭开期权交易的神秘面纱。

一、期权交易的基本原理期权,简单来说,就是赋予买方在未来特定时间内以特定价格买入或卖出标的资产的权利。

这个权利并非义务,买方可以选择行使或者放弃。

而卖方则有义务在买方行使权利时按照约定履行交易。

期权的核心要素包括标的资产、行权价格、到期日和权利金。

标的资产可以是股票、指数、商品等各种金融资产。

行权价格是买方在行使权利时买入或卖出标的资产的价格。

到期日则是期权合约规定的最后有效日期。

权利金则是买方为获得期权权利而支付给卖方的费用。

以股票期权为例,假设投资者认为某只股票未来会上涨,就可以买入看涨期权。

如果到期时股票价格高于行权价格,投资者就可以通过行权以较低的价格买入股票,然后在市场上以更高的价格卖出,从而获利。

反之,如果股票价格低于行权价格,投资者可以选择不行权,损失的只是支付的权利金。

二、期权交易的策略1、买入看涨期权这是一种比较直接的策略,适用于投资者对标的资产价格看涨的情况。

买入看涨期权的最大损失是支付的权利金,而潜在收益则理论上无限。

但需要注意的是,只有当标的资产价格上涨超过行权价格加上权利金的总和时,投资者才能实现盈利。

2、买入看跌期权与买入看涨期权相反,买入看跌期权适用于投资者对标的资产价格看跌的情况。

当标的资产价格下跌超过行权价格减去权利金的差额时,投资者开始盈利。

最大损失同样是权利金。

3、卖出看涨期权如果投资者认为标的资产价格不会上涨超过行权价格,或者只是想通过收取权利金来增加收益,可以选择卖出看涨期权。

但需要承担在标的资产价格大幅上涨时可能面临的巨大损失。

4、卖出看跌期权当投资者认为标的资产价格不会下跌低于行权价格时,可以卖出看跌期权。

期权交易如何进行期权组合策略

期权交易如何进行期权组合策略期权交易是一种金融衍生工具,可以让投资者在约定的时间内以约定的价格买入或卖出标的资产。

而期权组合策略则是通过同时购买或卖出多种期权合约,以达到一定的投资目标。

本文将介绍期权交易的基本操作和一些常见的期权组合策略。

一、期权交易的基本操作1. 期权买方和卖方:在期权交易中,买方是购买期权合约的一方,他有权在约定的时间内执行购买或卖出标的资产的权利。

卖方则是出售期权合约的一方,他有义务在期权合约履行时按约定价格买入或卖出标的资产。

2. 期权合约类型:期权合约分为认购期权和认沽期权。

认购期权赋予买方在约定时间内以约定价格购买标的资产的权利,认沽期权赋予买方在约定时间内以约定价格卖出标的资产的权利。

3. 行权价和到期日:期权合约中的行权价是买卖双方约定的标的资产的交易价格,到期日是期权合约的截止日期。

4. 期权交易策略:期权交易策略可以分为多空策略和组合策略。

多空策略是对单一期权进行买入或卖出,而组合策略则是同时买入或卖出多种期权合约。

二、期权组合策略1. 多腿组合策略:多腿组合策略是指同时建立多个期权合约的策略,可以灵活地控制盈亏风险。

常见的多腿组合策略包括跨式套利、垂直套利、反向垂直套利等。

例如,跨式套利是同时买入一份认购期权和一份认沽期权,但行权价和到期日必须相同。

2. 整体组合策略:整体组合策略是指通过对标的资产进行组合,同时建立多个期权合约的策略。

常见的整体组合策略包括抵消组合、宽幅宽跨套利等。

例如,抵消组合就是在持有标的资产的同时,购买相应的认沽期权以对冲风险。

3. 对冲策略:对冲策略是指通过同时建立多个期权合约来进行风险对冲的策略。

这种策略可以帮助投资者降低持仓风险,保护投资组合的价值。

常见的对冲策略包括保险组合、套期保值等。

4. 套利策略:套利策略是指通过利用不同市场之间的价格差异,在风险有限的情况下获得收益。

常见的套利策略包括时间价值套利、价差套利、跨市场套利等。

期权及其交易策略

看涨期权价格曲线的形状

看涨期权价格

期权价格上限 (C=c=S)

看涨期权价格曲线

期权价格下限 C=c=max(S-Ke-r(T-t), 0) =内在价值

虚值期权 S<Ke-r(T-t)

TV

平价期权 S=Ke-r(T-t)

S 实值期权 S>Ke-r(T-t)

欧式看跌期权价格曲线的形状

期权费、内在价值与时间价值

期权费=内在价值+时间价值

Premium = intrinsic value (IV) + time vaule (TV)

内在价值=执行价与标资产价格的差额

期权的内在价值(Intrinsic Value)是指买方行使期权时可 以获得的收益的现值。

内在价值≥0,是衡量期权的实值状态的尺度

价格下跌 大收益:执行价-资 最大损失:执行价-

产现价-期权费

资产现价-期权费

欧式期权盈亏计算

头寸

表 10-1 欧式期权多空到期时的回报与盈亏

公式

到期回报公式 分析

到期盈亏公式

看涨期权多头

max(ST X ,0)

若到期价格 ST 高于 X ,多头执行

期权获得差价;否则放弃期权回报 为零。

max(ST X ,0) c

ST,组合 A 在 T 时刻的价值一定大于等于组合 B。

提前执行:若在 时刻提前执行,组合 A 的价值为: S K Ker(T ) ,而

组合

B

的价值为

S

。由于 T

,

r

0

因此 Kerˆ(Tt) K 。这就是说,若提前执行

美式期权的话,组合 A 的价值将小于组合 B。

期权的交易策略

•第一节 期权组合图形的算法

•一、不同期权图形的算式表述

• 首先定义算式规则: • 如果期权盈亏图上,期权收益曲线出现负斜率,就用(-1)表示; • 如果期权盈亏图上,期权收益曲线出现正斜率,就用(+1)表示; • 如果期权盈亏图上,期权收益曲线是水平线,就用(0)表示。

•损

益

•潜在的无限大盈利曲线

•标的多头

•看跌多头

•组合图形

•期权组合盈亏

•图12-1 看跌期权多头与标的资产多头组合

•二、期权组合图形的算法举例

• (二)看涨期权多头与看跌期权空头 • 由于看涨期权多头图形算式表达式为(0,+1),看跌期权空头图形算式表

达式为(+1,0),所以组合图形的算式表达式为, • (0,+1)+(+1,0)=(+1,+1)

•损

益

•潜在的无限大盈利曲线

•期权执行价格格

•期权标的 •市场价格

•最大的亏损额(期权费) •图11-3 看跌期权买方的盈亏图

•3. 看跌期权多头图形算式表达式:(-1,0);

•第一节 期权组合图形的算法

•一、不同期权图形的算式表述

• 首先定义算式规则: • 如果期权盈亏图上,期权收益曲线出现负斜率,就用(-1)表示; • 如果期权盈亏图上,期权收益曲线出现正斜率,就用(+1)表示; • 如果期权盈亏图上,期权收益曲线是水平线,就用(0)表示。

•看涨多头

•跌空头

•组合图形

•期权组合盈亏

•图12-2看跌期权多头与标的资产多头组合

•二、期权组合图形的算法举例

• (三)标的资产空头与看跌期权空头 • 由于标的资产空头图形算式表达式为(-1,-1),看跌期权空头图形算式

表达式为(+1,0),所以组合图形的算式表达式为, • (-1,-1)+(+1,0)=(0,-1)

第八章 期权的价值分析和交易策略 《衍生金融工具》ppt课件

实值期权,即有利可图期权,具有正的内在价值,即如果期权立即行权,买方能够获利时的期权。 虚值期权

看跌期权价格的上限: 美式看跌期权价格P的上限为K,也即: P≤K 欧式看跌期权价格p不能超过K的现值: p ≤ Ke-r(T-t) 10

第二节 期权价值的无套利分析

期权价格界限和无套利分析

期权价格的下限 欧式看涨期权价格的下限: 无收益资产欧式看涨期权价格下限为: c ≥ [S - Ke-r(T-t) ,0] 有收益资产欧式看涨期权价格的下限为: c ≥ [S - D - Ke-r(T-t) ,0] 欧式看跌期权价格的下限: 无收益资产欧式看跌期权价格下限为: p ≥ [Ke-r(T-t) - S,0] 有收益资产欧式看跌期权价格的下限为: p ≥ [D + Ke-r(T-t) - S,0]

17

第三节 期权的组合和交易策略

用期权进行资产组合收益的因素分解和重组

因素分解------两值期权为基本因素 离散状态的例子 连续状态的情况,那么用两值期权作为基本因素,未来收益的因素分解可以表达为:

18

第三节 期权的组合和交易策略

用期权进行资产组合收益的因素分解和重组

因素分解------普通期权为基本因素 离散状态的例子 连续状态的情况,那么用普通期权作为基本因素,未来收益的因素分解可以表达为:

第一节 期权头寸的收益、损益与价值

期权头寸的收益与损益分布

期权到期时(或行权时)头寸的收益与损益是不确定的,但是却与标的资产现货价格(或价值)之间具有明确的函数关系。看涨期权 的收益(Payoff)就是到期日(或行权日)标的资产价格减去行权价格,看跌期权的收益则是行权价格减去标的资产价格。相应地,损益 (Gain or Loss)则是收益扣除期权费。

期权的交易策略范文

期权的交易策略范文期权交易策略是根据市场环境、个人风险承受能力和投资目标制定的,下面将介绍几种常见的期权交易策略。

1. 覆盖策略(Covered Call)覆盖策略是一种基本的期权交易策略,适用于持有标的资产的投资者。

投资者同时购买股票,然后出售相同数量的看跌期权合约。

这样可以在期权合约到期时收取期权权利金,从而降低持有股票的成本。

如果标的资产价格在期权到期时低于行权价格,投资者的收益会略低于市场涨幅,但仍然可以获取一定收益。

如果标的资产价格在期权到期时高于行权价格,投资者的收益将被卖出的股票所限制。

2. 飞鹰策略(Iron Condor)飞鹰策略是一种非常常见的收入型期权策略。

该策略适用于投资者认为标的资产价格将在一定区间内波动的情况下。

投资者同时卖出一个较高的看涨期权合约和一个较低的看跌期权合约,并购买一个更高和更低的期权合约来保护风险。

这样,投资者可以在期权到期时收取权利金。

只要标的资产价格在设定的区间内,投资者将获得最大利润。

然而,如果标的资产价格超出了设定的区间,投资者将面临潜在的损失。

3. 保险策略(Protective Put)保险策略适用于持有股票的投资者,希望在股票价格下跌时保护自己的投资。

投资者购买等量的看涨期权合约和股票,这样即使股票价格下跌,看涨期权的价值将上涨。

因此,投资者的损失将被看涨期权的价值所抵消,从而保护投资。

4. 合成策略(Synthetic Positions)合成策略是一种通过组合不同期权合约来模拟标的资产的收益和风险的策略。

例如,投资者可以同时购买一个看涨期权和卖出一个看跌期权,以模拟持有股票的收益和风险。

这样的策略可以在投资者无法直接购买标的资产时,或者希望以更低的成本和风险进行交易时使用。

然而,由于合成策略涉及多个期权合约的组合,投资者需要密切关注每个合约的价格和行权价格,以确保策略的效果。

5. 配对交易策略(Pair Trading)配对交易策略是一种通过同时买入和卖出相关的期权合约来进行的策略。

第三章期权的组合策略

第三章 期权的组合策略期权交易的精妙之处在于可以通过不同的期权品种构成众多具有不同盈亏分布特征的组合。

投资者可以根据各自对未来标的资产现货价格概率分布的预期,以及各自的风险--收益偏好,选择最适合自己的期权组合。

在以下的分析中同组合中的期权标的资产均相同。

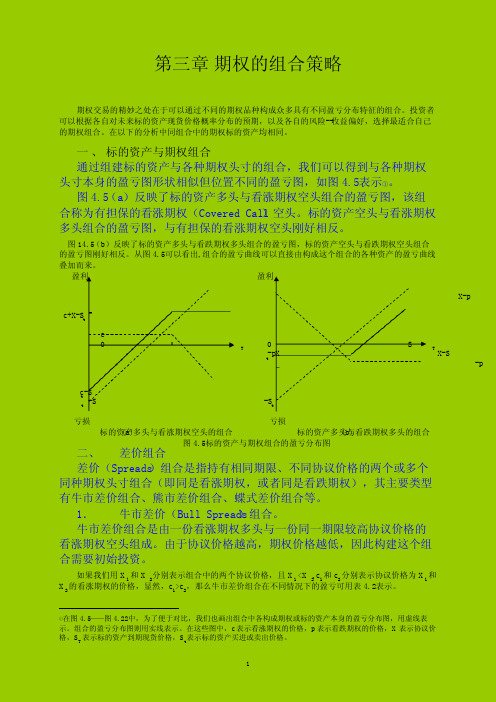

一 、 标的资产与期权组合通过组建标的资产与各种期权头寸的组合,我们可以得到与各种期权头寸本身的盈亏图形状相似但位置不同的盈亏图,如图4.5表示①。

图4.5(a)反映了标的资产多头与看涨期权空头组合的盈亏图,该组合称为有担保的看涨期权(Covered Call )空头。

标的资产空头与看涨期权多头组合的盈亏图,与有担保的看涨期权空头刚好相反。

图14.5(b)反映了标的资产多头与看跌期权多头组合的盈亏图,标的资产空头与看跌期权空头组合的盈亏图刚好相反。

从图4.5可以看出, 组合的盈亏曲线可以直接由构成这个组合的各种资产的盈亏曲线叠加而来。

盈利 盈利X-pc+X-S tc0 S T 0 TX X-S t-p -pc-S t -S t-S t亏损 亏损 (a)标的资产多头与看涨期权空头的组合 (b)标的资产多头与看跌期权多头的组合图4.5标的资产与期权组合的盈亏分布图二、 差价组合 差价(Spreads )组合是指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,或者同是看跌期权),其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

1. 牛市差价(Bull Spreads )组合。

牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成。

由于协议价格越高,期权价格越低,因此构建这个组合需要初始投资。

如果我们用X 1 和X 2 分别表示组合中的两个协议价格,且X 1 <X 2, c 1和c 2分别表示协议价格为X 1和X 2的看涨期权的价格,显然,c 1>c 2,那么牛市差价组合在不同情况下的盈亏可用表4.2表示。

期权的交易策略

例子:

某人在一九九七年三月买进一个协定价格为0.五二美元的三个月看涨期权!!期权费是每马克0.0二美 元!!同时它又卖出一个协定价格为0.五四美元的三个月看涨期期权!!期权费为每马克0.0一美元!!合约 规模都是一二五!!000马克??

+

+

二五 00

0.五 二

0.五 四

一二 五0

0.五四

买进低协定价格看涨期权

卖出高协定价格看涨期权

+

一二 五0

一二五 0

0.五

二

0.五

四

牛市看涨期权价差组合

分析: 一.买进期权费:0.0二*一二五!!000=二五00 卖出期权费:0.0一*一二五!!000=一二五0 期初净支出一 二五0美元?? 二.当市场价格低于0.五二时!!二个看涨期权都不行权!!投资亏损为期初净支出!!即二五00-一二五0=一二 五0. 三.当市场价格位于【0.五二!!0.五四】时!!买进看涨期权行权!!卖出看涨期权放弃行权!!在此区间!!每上涨

购买资产:

【+一!!+一】

购买看跌期权:

【-一!! 0】

相加净结果: 【0!!+一】

例子:

假如某人估计马克价格会上涨!!因此它买进一个标准马克期货合约!!价格为0.五五00美元!!为了限 制马克价格下跌带来的损失!!它又买进了一个协定价格为0.五四00美元的看跌期权!!期权费率为每 马克0.0一美元!!二份合约的规模都是一二五!!000马克??

【一】垂直价差组合

购买一份期权并出售一份到期日相同!!但协定价格不同的同类期权!!这样的组合构成垂直价差?? 如果买入期权的协定价格低于卖出期权的协定价格!!称为牛市价差!!反之称为熊市价差??在每一 种价差中都可以使用看跌期权或者看涨期权!!因此可以把垂直价差分为四类:牛市看涨期权价差、 牛市看跌期权价差、熊市看涨期权价差、熊市看跌期权价差??

红宝书-期权分析及策略交易(DOC)

通达信期权分析及策略交易文档记录:功能介绍相关字段说明:报价类型界面说明希腊字母Delta含义:表示标的变动1元,期权价格的变动量。

其公式可以表达为delta=期权价格变化/标的价格变化。

如看涨期权的delta为0.4,意味着标的价格每变动1元,期权的价格则变动0.4元。

需要注意的是delta值对期权价格变动率的影响只适用于标的价格轻微变动的时候,标的价格大幅变动时,不适合用delta值预测期权价格的变动。

特性:期权的delta值介于-1到1之间。

对于看涨期权,delta的变动范围为0到1,深实值看涨期权的delta趋近于1,平值看涨期权delta为0.5,深虚值看涨期权的delta则逼近于0。

对于看跌期权,delta变动范围为-1到0, 深实值看跌期权的delta趋近-1,平值看跌期权的delta为-0.5,深虚值看跌期权的delta趋近于0。

期货的delta为1。

delta的取值范围在-1到+1之间。

示例:某投资者持有10手看跌期权,期权的Delta值为-0.2,部位总delta为-0.2*10=-2,投资者可以采取以下任何一种交易,对冲部位风险:1、买入2手标的证券(标的的Delta值为1);2、买入5手delta为0.4的看涨期权;3、卖出5手delta为-0.4的看跌期权;Gamma含义:表示标的变动1元,delta值的变动量。

其公式可以表达为gamma=delta的变化/标的价格变化。

如期权的delta为0.6,gamma值为0.05,则表示标的价格上涨1元,delta值增加量为0.05,即从0.6增加到0.65。

特性:与delta不同,无论看涨期权或是看跌期权的gamma值均为正值,标的价格上涨,看涨期权之delta值由0向1移动,看跌期权的delta值从-1向0移动,即期权的delta值从小到大移动,gamma值为正。

标的价格下跌,看涨期权之delta值由1向0移动,看跌期权的delta 值从0向-1移动,即期权的delta值从小到大移动,gamma值为正。

期权的交易策略及运用PPT共52页

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 ——罗·伯顿

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。——斯宾诺莎 7、自知之明是最难得的知识。——西班牙 8、勇气通往天堂,怯懦通往地狱。——塞内加 9、有时候读书是一种巧妙地避开思考的方法。——赫尔普斯 10、阅读一切好书如同和过去最杰出的人谈话。——笛卡儿

期权及其交易策略78页PPT

60、生活的道路一旦选定,就要勇敢地、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

6、法律的基础有两个,而且只有两个……公平和实用。——伯克 7、有两种和平的暴力,那就是法律和礼节。——歌德

8、法律就是秩序,有好的法律才有好的秩序。——亚里士多德 9、上帝把法律和公平凑合在一起,可是人类却把它拆开。——查·科尔顿 10、一切法律都是无用的,因为好人用不着它们,而坏人又不会因为它们而变得规矩起来。——德谟耶克斯

9第九章期权的回报和交易策略

第九章期权的回报和交易策略【学习目标】本章分析了期权合约到期时的回报和盈亏散布状况,从而给出了期权买方是不是要执行期权的决策规那么。

介绍了几种最多见的期权交易策略,包括标的资产与期权的组合、差价组合、差期组合、对角组合和混合期权。

学习完本章,读者应学会利用多种方式,包括回报图、盈亏图、盈亏状况分析表和符号运算方式等来对期权合约进行分析,同时把握大体的期权交易策略。

咱们明白,一个投资者进行某一金融资产的投资,必然是希望从中获取相应的回报(Payoff),而其此刻为该金融资产支付的合理价钱,就应该等于这一回报的现值。

进一步来看,若是从以后的回报中减去投资者为此资产支付的价钱(暂不考虑利息),就能够够取得这一金融资产以后的盈亏状况(Profit and Loss1),即该投资者在这一投资上的真实损益。

因此,能够说,一项金融资产的回报和盈亏状况,是投资者最关切的,也能够明白得为金融投资的本质要素。

这一章的要紧内容,确实是引入金融资产的回报和盈亏分析,要紧介绍了期权合约的回报和盈亏分析方式。

同时,在期权交易中,市场上普遍存在着将期权、标的资产和其他金融资产彼此组合的交易策略,而这些交易策略的实质确实是通过不同资产的组合,获取特定的回报和盈亏状况。

第一节期权合约的回报和盈亏散布2一、股票和债券的回报和盈亏分析咱们从两个最熟悉的金融资产——一般股和无违约风险的贴现债券3开始分析。

假设一只股票XYZ的目前价钱为100美元,一个1年后到期、面值为100美元的贴现债券当前价钱为91美元。

图给出了一年后该股票和该债券的回报分析。

1由于亏损可以视作负的盈利,因此下文我们都用profit表示profit and loss。

2为了说明方便起见,本章中的期权回报和盈亏分析均指欧式期权,而且只考虑现金流,未考虑相关的利息。

3即零息票债券,折扣发行,到期支付债券面值。

从图中能够看出,一年后股票的回报等于其实际的价钱,随着价钱的转变而转变;而贴现债券的回报那么等于投资者将收到的价值,即100美元的债券面值,不受其他因素的阻碍。

期权原理及交易策略PPT学习教案

分析

期权的杠杆作用(投机特征)

假设Jack有100元,且预期XYZ价格会上升。 果然三个月后上升到120元,则:

现货方式,购买XYZ,持有到期,可获利20元, 收益率为20%

期货方式,以3美元期权费购买33.33份看涨期 权

收益: (120-100-3)*33.33=566.61 收益率第为11页/:共45页566.61%

XYZ的现

0

货价格

-3

第9页/共45页

Chapter[8]-10

《Investment》 xuwei

分析

使用期权与拥有现货相比: 拥有XYZ现货的“风险/收益”关系如上图 之中。 这样清楚的表明期权改变是投资者的损益状 况的方式。

第10页/共45页

Chapter[8]-11

《Investment》 xuwei

Chapter[8]-12

《Investment》 xuwei

保证金要求

期权买方支付金额期权费之后,不管附属 资产的价格如何不利,可能接受的最大损 失就是所有期权费,因此没有必要交纳保 证金。

但是对期权的卖方(立权方)而言,很显 然不可能拿了期权费就没事了。因为其有 义务对买方的选择作出反应。因此就需要 交纳保证金,以避免立权方违约。

双方的权利和义务是不对称的)买方有权

选择,同时,期权第2的页/共4卖5页 方又有义务对选择

作出反应。

Chapter[8]-3

《Investment》 xuwei

期权

B、期权费: 为了补偿卖方接受这一义务,买方必须在

签定期权合约时就向卖方支付一定固定数 额的资金。

“期权费”是买方发生的可知的确定成本。

20

10 0

-7

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

U.0IU3

0.0105

I

-1.85

15

B

110000GG

18UETF沽3月3100

-63.54

(1,1553

0J549

0.1553

5

1.11

11

7

110000G7

18UE汁沽3月3±UD

-5D,bl

0.3038

0J038

0,3203

1

-5,2/

19

8

110000GB

18UEII■沽3月3汕0

通达信期权分析及策略交易

文档记录:

版本

时间

修改者

描述

vl.OO

2014/5/21

张斌

创建文档

vl.易、期权分析 部分

功能介绍

功能

说明

进入快捷方式

期权分类报价

展示期权行情数据信息

.051

期权T型报价

按实时行情、价值分析、统计指标三种形式按

T型模式展示行情数据信息

期权分类报价

(期权氐面馬泣啊t型砂r即和青贰、朗杓行昭卫乌、期权苣节疗老代代.:;y;:二~::.

[<

1

代码

110U0061

名称

IBDETF购3月別DO

*涨幅臨

-M.63

现价

买价

U.1594

卖价

0.1621

现童

I0

涨速%

0.13

买重

5

2

11000062

IBUETF购3月3ZDD

-M.53

0.0906

100%

杠杆比率

认购期权:杠杆比率=标的证券价格/(期权价格x行权比例)认沽期权:杠杆比率=标的证券价格/(期权价格x行权比例)

实际杠杆

实际杠杆=杠杆比率xDeltax行权比例

历史波动率

指投资回报率在过去一段时间内表现出的波动率(一般为60天),由合约标

的市场价格过去一段时间的历史数据反应

隐含波动率

指期权市场投资者在进行期权交易时对未来波动率的认识,且该认识已反 应在期权的定价过程中

波动率溢价

波动率溢价=隐含波动率-历史波动率/历史波动率

打和点

行权价+期权价格x行权比例

Delta

认购期权:Delta=①((log(S/K)+T(r+弦T))/d

认沽期权:Delta=①((log(S/K)+T(r+dA2/2^/T)-d

Gamma

认购期权:Gamma= (1/V(2n))eA((log(S/K)+T(r+da2/2))T)A2/2)/SV^T

认沽期权:Gamma = (1/V(2n))eA((log(S/K)+T(r+/A2/2))/V/)A2/2)/SVT

Vega

认购期权:Vega = SVT(1/V(2n))eA((log(S/K)+T(r+/人2/劝不)人2/2)

0.0876

0.D9D7

2

6,09

1 1

3

110UD063

IBDETI■购3月協DO

-L76

0,0279

0.0272

0,0279

I

-5.56

20

A

110000G4

18UETI■购3月别DO

-43.31

0.0161

U.OIbl

0,0171

I

3,01

15

5

11000165

18UETI■购3月35UD

-63.38

-39,57

0^735

—

0,4735

5

U.O0

0

9

11000069

10UtlF^3月沏IW

-35,45

0.5645

—

0,5645

1

0.00

0

Hi

1lOOUO^D

1SUETHS3月351W

-29,B5

0J285

—

0.7205

3

0.00

U

相关字段说明:

字段

说明

内在价值

认购期权:内在价值=标的证券价格-行权价 认沽期权:内在价值=行权价-标的证券价格

.052

期权看盘

同屏显示标的报价及走势图和期权合约报价 及走势图

.053

期权策略交易

期权策略选择、筛选、分析及下单,包含基础 策略、高级策略、策略筛选和我的策略几种类

.054

型

期权套利交易

期权套利监控及下单,包含了平价套利、垂直 套利和箱型套利三种套利方式

.055

期权分析

包括期权定价计算、期权筛选、卖方分析、波 动设置、模型分析、合约统计功能

时间价值

认购期权:时间价值=期权价格-MAX(0,内在价值)认沽期权:时间价值=期权价格-MAX(0,内在价值)

虚实度

虚实度=(标的证券价格-行权价"行权价x100%

溢价

认购期权:溢价率=[(行权价+期权价格x行权比例”标的证券价格-1]x

100%

认沽期权:溢价率=[1-(行权价-期权价格x行权比例 "标的证券价格]x