2016年1—8月全国商用车非完整车辆销售统计图表

2016年1月全国乘用车市场分析

节能车国补停止后价格回升导致零售环比下降较大,但购置税减半政策推动部分SUV 车型较12月增长较强,基本抵触了政策影响。

由于厂家对16年市场判断相对稳健,1月的生产环比12月下降较大,厂家批发销量

也环比有所下降,这也缓解了渠道压力。

鼓励车市发展是可持续的(二)

从刺激楼市看我们城市的土地是较多的,楼价还上涨,其中的风险大家

都能感受到。在石油和土地等资源都不是大问题的情况下,刺激车市的发

展远比刺激楼市发展更安全。

限购城市中除了北京外的其他城市都能拍牌,但近几年牌照拍卖价格并

没有如大家预期的暴涨,很多限购城市的牌照价格实际近期是下降的。这 说明经济手段对调控车市很有作用。未来随着拥堵等的加剧,经济手段完 全能合理调控出行方式的比例。总之,随着16年的经济的L型下滑趋势仍 是大概率,鼓励楼市的思路应更多的转向车市,车市是目前中国消费的短 板,鼓励车市发展更为安全合理。

1月销量

2015年12月销量

1,113,457 256,068

808,552

2,178,077

64,369

2,242,446

1,295,293 270,200

1,233,598 224,979 -14.0% -9.7% -5.2% 13.8%

814,425

492,982 -0.7% 64.0%

2,379,918

2,288,588

单位:辆

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

狭义乘用车生产商销量排行榜(1月国内销售综合数)

2016年国内汽车产销量

271749

2496529

15.28

-0.33

18.38

SUV

1088651

9152891

3.44

39.07

45.72

1082149

9047010

6.24

36.30

44.59

微客

61292

665945

10.93

-29.17

-38.32

63781

683502

21.96

-32.60

-37.81

85.78

91.09

106.68

105.24

107.43

126.29

年份

2015年

月份

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

产量

117.47

81.68

112.20

96.75

92.35

90.32

69.40

71.17

86.08

103.24

119.32

120.29

销量

122.19

80.90

722172

6471555

8.74

11.03

10.37

23.09

上汽集团

5863497

2

东风集团

493732

4276717

4.82

4.17

10.44

15.26

东风集团

3872502

3

一汽集团

227532

3105662

-30.47

-19.11

9.21

汽车行业产销数据

41879

68.26

客车非完整车辆

3752

-4.16

货车非完整车辆 25726 -13.06

单位:辆、%

同比增长 2016年累计 累计增长

18.65 22017182

13.83

20.29 19095816

15.40

10.10 9611736

3.55

20.19 1980882

22.60

43.34 6895141

10月销量 16665 12030 17453 14271 7358

2016年累计 181903 127266 124114 120398 75750

10月销量 105679 32376 23264 14753 9320

2016年累计 790894 298824 236743 119195 81238

18.07 77.96

单位:万辆 2016年累计 39.86 27.89 30.31 28.45 25.48 23.5 30.18 17.18 18.36 14.1 255.31 26.56

单位:万辆 2016年累计

42.99 27.46 21.25 25.83 16.72 18.94 13.56

4.39 15.39 14.37 200.9 29.14

行业

年

月 产销数据 数据来源:中国汽车工业协会

( 含非完整车辆 )

重点企业销量 货车类、半挂牵引车类

重点企业销量

客车类

重型货车

企业 一汽集团 东风汽车 中国重汽 陕西汽车 北汽福田 江淮汽车 大运汽车

10月销量 18643 13039 10050 9068 6463 4173 2309

2016年累计 120876 107543 92449 78762 62239 34839 16984

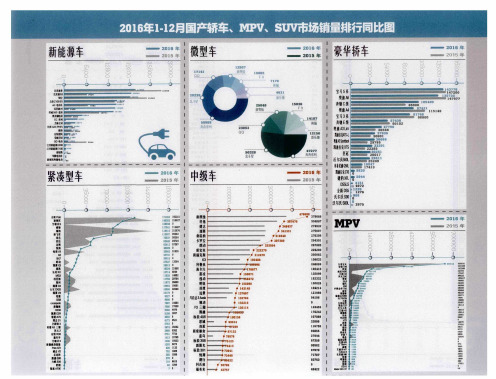

2016年1-12月国产轿车、MPV、SUV市场销量排行同比图

一 一 ∞ n N m

廿 ■_ o -__ _ l

时 0N lIl

星n 证

.

一 ‰ 一 _ _ H 。 H

群 攮髓 桀雌 蒜姆. 蹲慊 0 ∞ 盥熊 嚣删 呈 酊精 强慨 0 £ 。 馨 量 . } 暖

Ⅲ 盯■ _ o N I

.

特 m J l 0 ●l1

I: 瓣 一 N ∞ 一 n 一瓣 一 _ 卜 _一 一 一 瓣 一 一 N h N 。

一

一 西 蚺 ≈

量 雌篮

蟹 墨嵯 幡 嚣. 嚣

_ l 上 9笺

I: 雏 一 心 _ N

l £ 一 一 n N h —

一 一

I

。

∞

。 。 协一

. } ■ 鹭 | 瞄 0 £ s . } 善 謇【 [ 虽 蕃【 ( . } 匿 黼龋 8《 匿辞 > 戢群 捌黎

一 . 一 一

. Leabharlann 一 - 。

hn∞ N_ -^ 口一

J _ 0 ∞ 群 品卜 1 l I 【 (

一

幂摇 髓j i l s 8 0 £ 嶂 匿…骂垂 瞳 怕噬 I f 捌晖嚆 骂懈

量

n 豁雕 群 菩鼹 量 t区 蓦 j l } 啦

品∞

醛 曲 一 * N

0棚 丑

量 z

一雏 一 一 时 。 尊

一 一 一 峙 啼 甘 h 一 ~ 一 ∞ n 一 冁 一 。

0

N 卜 ∞0 国

n ∞0

— o — 。 N

. 1 ) ( 匿

一

NN∞ Nnn 0

吩 nn

晕 ‘ 啦 球酬 n 榭皿 晷 馨半 晷 键 ∞ v 9I l } 毒 I

1-8月,我国专用车市场总体销量略有提升

1-8月,我国专用车市场总体销量略有提升作者:唐宝安来源:《专用汽车》 2016年第10期中国汽车技术研究中心·数据资源中心唐宝安2016年上半年GDP增速同比增长6.7%,与一季度持平,相较于2015年全年增速下降0.2个百分点,下行压力仍在。

据8月份的宏观经济数据显示,8月份规模以上工业增加值同比增长6.3%,工业生产下行压力稍显缓解,工业增加值同比增速低位小幅回升。

在固定资产投资方面,1~8月固定资产投资累计同比增长8.1%,固定资产投资趋稳主要受房地产和基建影响,经济内生增长动力仍显不足。

在消费方面,8月份社会消费品零售总额同比增长10.6%,增速较上月上升0.4个百分点,消费整体平稳。

消费增速回升主要源于住房类和汽车消费的上涨。

1-8月份国内汽车终端零售销量为1 625.6万辆,同比增长11.5%。

其中商用车市场销量180.4万辆,同比提升13.3%。

在商用车市场,货车市场是其主要增长动力,货车市场销量154.7万辆,同比提升17.1%,而客车市场的表现与货车市场存在着巨大的反差,客车市场销量25.7万辆,同比下滑5.3%。

1~8份月专用车市场概述1~8月份,我国专用车市场销量56.2万辆,同比提升12. 1%(见图1)。

其中工程车销量3万辆,同比下滑19.9%,市场份额为5.4%;物流车销量44.8万辆,同比提升15.5%,市场份额为79.6%;作业车销量8.4万辆,同比提升10.6%,市场份额为15.O%。

1-8份月专用车市场月度表现从月度销量趋势来看,1~8月份,专用车市场在物流车与作业车市场(物流车与作业车累计增幅14.7%)的拉动下,销量实现同比提升,累计增幅达到12.1%。

除4月份外,其余各月均出现不同程度的同比增长(见图2)。

工程车市场表现1~8月份,工程车销量3万辆,同比下滑19.9%,市场份额为5.4%,工程车市场主要是以搅拌车与普通工程车为主,两者占据69%的市场份额(见图3、图4)。

2016年08月份全国乘用车市场分析

8月乘用车市场回顾8月车市零售同比增长28%,较7月的27%增速基本持平,8月环比增速12%,相对历年8月平均10%稍强。

乘联会预计2016年车市增速是前低中高后稳的趋势,目前看8月稍超预期,7-8月是年中高增长的峰值期。

8月车市呈现出生产和需求回升、结构进一步优化的特征。

8月零售同比增速与7月相近,但从环比看的12%较强增长符合开学季车市回暖和实体经济回暖特征。

目前的学区房偏贵,而学生实际居住的较远,购车送孩子上学促成了8月的开学季前的购车热潮。

由此也体现8月的主流A 级家庭轿车和SUV 表现都很好。

随着PMI 的回暖,车市的需求也表现较强。

近期部分国际大宗商品价格上涨,去库存期转为增库存,企业原材料购进价格和采购量增长比较明显。

加之营改增后的购车需求,有利于车市增量。

8月的巴西奥运会表现对车市的影响不太大。

8月消费结构进一步改善,轿车增速回暖,SUV 保持高增长,SUV 对轿车分流逐步弱化。

8月产销都在近30%增速,由于厂家集中休假,8月末厂家库存大幅降低,零售超预期也降低了经销商库存,总体产销呈现良好的拉动式产销特征。

8月新能源车市场销量3万台,同比增速1.2倍,继续保持较强的高增长走势。

9月乘用车市场展望金九银十是车市的好日子,今年9月有21个工作日,而且有中秋和教师节等重要节日,年轻人国庆长假驾车免高速费出游热情更高。

作为近邻国庆的重要节日,9月私人购车热情较高。

由于杭州G20峰会带来的杭州初集中休假,这较2015年的9.3抗日纪念日带来的产销影响要小很多;加之今年中秋在月中,总体产销时间较长,有利于增产增销。

五部委8月发布了《车辆运输车治理工作方案》,全面部署车辆运输车治理工作,规范车辆运输车的使用和管理。

9月21日起,全面禁止“车辆运输的双排车”通行,这对整车物流带来一定的成本和车辆压力,因此9月上中旬的物流发车力度较大,也推动9月的厂家批发较快。

由于连续的经销商淡季提早减库存,加之又是三季度末需求回升,预计经销商9月末需要一定的库存补充,因此9月份的批发销量增速较好。

2007年货车分车型(含非完整车辆)销售表

p le t e

o ne s

) in

2007

辆 单位 :

中国 重 型 汽车集 团公 司 东 风 汽 车公 司 中 国 第 汽 车 集 团公 司 陕 西 汽 车 集 团有 限 责 任 公 司 北 汽福 田 汽 车 股 份 有 限公 司 上 汽依维 柯 红 岩 商 用 车有 限公 司 包 头 北方 奔 驰 重 型 汽 车 有 限 责 任 公 司 安徽 江 淮汽 车股份 有 限 公 司 安徽 华菱汽车股 份有 限公 司 湖北 三 环 专用 汽车有 限公 司 福 建 新 龙 马 汽 车股 份 有 限 公 司 精功 镇江 汽车 制 造有 限公 司 四 川 南骏汽 车 有 限 公 司 上 海 汇 众汽 车 制 造 有 限 公 司 南 京 春 兰 汽车 制 造 有 限 公 司 庆 铃汽 车 (集 团)有 限公 司 成 都 王 牌汽 车 股 份 有 限公 司 中 国 拖 集 团有 限 公 司 南京汽 车 集 团有 限 公 司 河j E长征汽车 制 造有 限公 司 四 川 银 河 汽 车 集 团有 限责 任 公 司 湖北 三 环 汉 阳特种汽 车有 限公 司 湖 北 三 江 航 天 万 山 特 种车 辆有 限公 司 江 西 消 防车辆 制 造 厂 山 西 省 汽 车 工 业 集 团有 限 责 任 公 司

维普资讯

f

T

ru c

k

s d

e

n o n

-

c o m

p le t e

o n e s

)

in 2 0 0 7

2 0 0 7 年货车分车型 ‘ 非完整车辆)销售表 含

T ru c k

s a le s

(in c lu d e

no n

-

c o m

27928

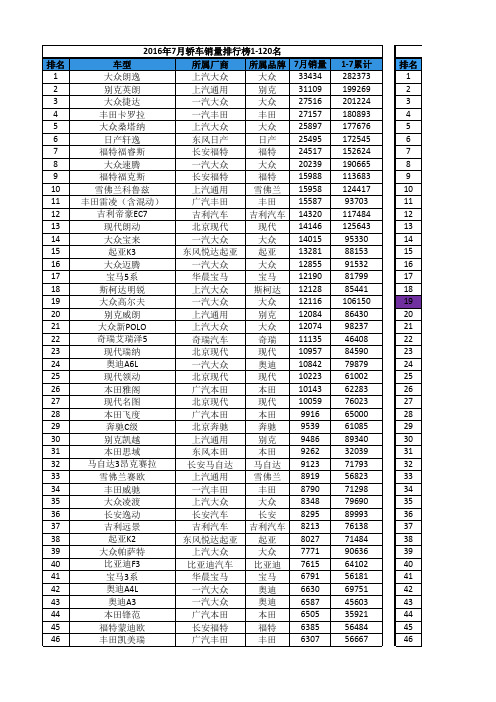

2016年每月中国汽车销量排行榜

宝马3系

华晨宝马

宝马

奥迪A4L

一汽大众

奥迪

奥迪A3

一汽大众

奥迪

本田锋范

广汽本田

本田

福特蒙迪欧

长安福特

福特

丰田凯美瑞

广汽丰田

丰田

7月销量 33434 31109 27516 27157 25897 25495 24517 20239 15988 15958 15587 14320 14146 14015 13281 12855 12190 12128 12116 12084 12074 11135 10957 10842 10223 10143 10059 9916 9539 9486 9262 9123 8919 8790 8348 8295 8213 8027 7771 7615 6791 6630 6587 6505 6385 6307

排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46

47

本田凌派

广汽本田

本田

6038

44005

东南V3菱悦

东南汽车

东南

693

4653

131

132

大众Crosspolo

上汽大众

大众

645

5277

132

133

观致3

观致汽车

观致

635

3805

133

134

东南菱致

东南汽车

东南

622

5154

134

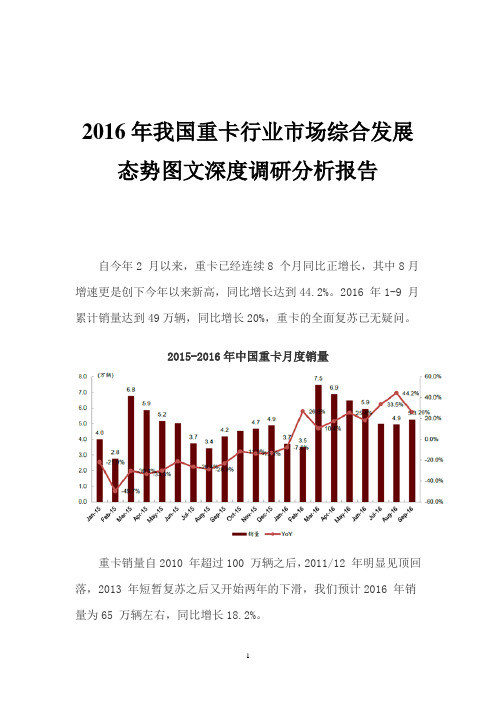

2016年我国重卡行业市场综合发展态势图文深度调研分析报告

2016年我国重卡行业市场综合发展态势图文深度调研分析报告

自今年2 月以来,重卡已经连续8 个月同比正增长,其中8月增速更是创下今年以来新高,同比增长达到44.2%。

2016 年1-9 月累计销量达到49万辆,同比增长20%,重卡的全面复苏已无疑问。

2015-2016年中国重卡月度销量

重卡销量自2010 年超过100 万辆之后,2011/12 年明显见顶回落,2013 年短暂复苏之后又开始两年的下滑,我们预计2016 年销量为65 万辆左右,同比增长18.2%。

2005-2016年中国重卡年度销量

重卡三类车型销量均于16 年开始呈现整体向上趋势,同比正增速已站稳,尤其是半挂牵引车和整车,8 月同比增速分别达到了42%和67%。

其中整车与非完整车辆增长恢复前期弱于半挂牵引车,但近3 个月也开始明显回升,后续如基建继续加码,仍有向上空间。

半挂牵引车今年以来一直保持着好于其它两类重卡的增速,近几个月一直保持着30%以上的增速。

2015-2016年重卡分类销量同比增速

从月度市场份额变动来看,整车与半挂牵引车份额占比已保持在70%以上,其中半挂牵引车占比由15 年1 月的37%提升至16 年8 月的47%,销量贡献保持第一,重卡整车的市场份额也相对稳步提升。

2015-2016年重卡分类市场份额。

北师大版小学四年级上册语文第三单元测试题

2月9日下午,中国汽车工业协会发布了1月份全国汽车行业产销数据。

由于两节同聚元月使得有效工作日较往年减少和受上年同月产销基数较高等因素影响,2012年1月,汽车产销环比和同比均呈明显下降,其中商用车降幅高于乘用车。

产销总体概述:1月,汽车生产129.94万辆,环比下降23.20%,同比下降27.47%;销售138.98万辆,环比下降17.75%,同比下降26.39%。

在汽车主要品种中,乘用车生产105.35万辆,环比下降22.78%,同比下降24.33%;销售116.06万辆,环比下降15.22%,同比下降23.81%。

商用车生产24.59万辆,环比下降24.98%,同比下降38.44%;销售22.92万辆,环比下降28.54%,同比下降37.16%。

乘用车产销情况:1月,在乘用车主要品种中,与上月相比,交叉型乘用车销量降幅略低,其它品种产销下降较快;与上年同期相比,四大类乘用车品种产销均呈明显下降。

1月,基本型乘用车(轿车)产销72.35万辆和79.75万辆,环比下降23.40%和15.90%,同比下降24.93%和25.47%;多功能乘用车(MPV)产销3.47万辆和3.65万辆,环比下降10.24%和18.53%,同比下降28.70%和22.70%;运动型多用途乘用车(SUV)产销11.66万辆和12.63万辆,环比下降28.52%和27.21%,同比下降15.62%和11.82%;交叉型乘用车产销17.87万辆和20.03万辆,环比下降18.01%和1.02%,同比下降26.02%和23.80%。

商用车产销情况:1月,在商用车主要品种中,与上月相比,半挂牵引车产量和客车非完整车辆销量降幅相对较低,其它品种产销降幅均超过20%;与上年同期相比,五大类商用车品种产销呈快速下降,其中半挂牵引车和货车非完整车辆降幅更明显。

1月,客车产销2.53万辆和2.67万辆,环比下降37.81%和32.30%,同比下降21.93%和28.12%;货车产销16.61万辆和15.94万辆,环比下降24.21%和26.13%,同比下降36.02%和33.46%;半挂牵引车产销1.39万辆和1.23万辆,环比下降6.74%和22.96%,同比下降50.51%和43.27%;客车非完整车辆产销0.45万辆和0.57万辆,环比下降35.16%和8.26%,同比下降34.15%和25.38%;货车非完整车辆产销3.61万辆和2.51万辆,环比下降21.72%和42.06%,同比下降50.18%和57.21%。

2016年前三季度作业类专用车市场分析

2016年前三季度作业类专用车市场分析作者:唐宝安来源:《专用汽车》 2016年第11期2016年三季度GDP同比增长6.7%,与二季度持平,经济总体运行平稳,但下行压力依旧存在。

从三大产业来看,一二三产业分别拉动GDP累计同比增速0.3、3.5、3.9个百分点,对GDP累计增速贡献率分别为4.1%、37.5%、59.2%。

投资方面,制造业投资显著反弹,地产投资继续抬升,基建投资小幅回落;PPP带动民间投资增速回升,房地产和基建支撑投资企稳。

在消费方面,2016年9月,社会消费品零售总额同比增长10.4%,延续相对平稳态势。

2016年前三季度,国内汽车累计销量1 869.9万辆,同比增长12. 7%。

其中乘用车市场销量l 667.6万辆,同比提升12.7%;商用车市场销量202.3万辆,同比提升12. 8%。

在商用车市场,货车销量173.1万辆,同比提升16.9%,主要是轻型货车和重型货车带动货车市场的增长;而客车市场,主要受补贴政策滑坡影响,市场需求疲软,2016年前三季度累计销售29 3万辆,较去年同期下滑6.5%。

2016年前三季度专用车市场概述2016年前三季度,我国专用车市场销量63.4万辆,同比提升12.5%。

其中工程车销量3 4万辆,同比下滑16.2%,市场份额为5.4%.较2015年同期下滑1.8个百分点;物流车销量50.5万辆,同比提升15.5%,市场份额为79.7%,较2015年同期提升2.0个百分点;作业车销量9.5万辆,同比提升11.O%,市场份额为14.9%,较2015年同期下滑0.2个百分点。

2012~2016年前三季度专用车市场销量如图1所示。

2016年前三季度专用车市场表现从月度销量趋势来看,2016年前三季度,专用车市场总体呈现增长态势。

一方面,电商和物流业的快速发展,带动了包括冷链物流运输车、快递运输车等多个细分市场在内的专用物流车需求快速增长。

另一方面,随着城市化进程的推进,城市范围扩大,用于城市环卫和服务的作业类专用车需求增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大数据

Special Vehicles &

Spare Parts and Components

57

8

月

582016.5专用车与零部件

注:1.非完整车辆(底盘)=客车非完整车辆(客非,客车底盘)+货车非完整车辆(货非,货车底盘);2.“客非”=(大型+中型+轻型)“客

非”;3.“货非”=(重型+中型+轻型+微型)“货非”。

大数据 Special Vehicles &

Spare Parts and Components

59

企业名称16年销量15年销量销量增长16年份额15年份额份额增减行业合计328 825 -60.24 100.00 100.00 0.00 猛狮客车125 117 6.84 38.11 14.18 23.93 上海申沃100 209 -52.15 30.49 25.33 5.15 一汽集团51 391 -86.96 15.55 47.39 -31.85 东风公司38 38 0.00 11.59 4.61 6.98 北汽福田11 12 -8.33 3.35 1.45 1.90 其他企业

3

58

-94.83

0.91

7.03

-6.12

表1 1—8月大型客车非完整车辆生产企业

累计销量市场份额 辆,%

企业名称16年销量15年销量销量增长16年份额15年份额份额增减行业合计10290 8558 20.24 100.00 100.00 0.00 东风公司5310 3772 40.77 51.60 44.08 7.53 安徽江淮4896 3433

42.62 47.58 40.11 7.47 西安西沃54 0 --0.52 0.00 0.52 湖南中联重科15 0 --0.15 0.00 0.15 东风南充10 48 -79.17 0.10 0.56 -0.46 其他企业

5

1305

-99.62

0.05

15.25

-15.20

表2 1—8月中型客车非完整车辆主要生产企业

累计销量市场份额 辆,%

企业名称16年销量15年销量销量增长16年份额15年份额份额增减行业合计28730 34427 -16.55 100.00 100.00 0.00 东风公司14756 17317 -14.79 51.36 50.30 1.06 福建新福达8071 7087 13.88 28.09 20.59 7.51 安徽江淮5775 9739 -40.70 20.10 28.29 -8.19 江西江铃晶马77 72 6.94 0.27 0.21 0.06 一汽集团30 0 --0.10 0.00 0.10 其他企业

21

212

-90.09

0.07

0.62

-0.54

表3 1—8月轻型客车非完整车辆生产企业

累计销量市场份额 辆,%

注:表1~7中,“份额增减”的单位为百分点。