企业所得税月(季)度纳税申报表(A、B类)及相关资料

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报表内第11行至第14行、第16行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18至20行;分支机构填报第20至22行。

五、具体项目填报说明:1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

2、第3行“营业成本”:填报会计制度核算的营业成本,事业单位、社会团体、民办非企业单位按其会计制度核算的成本(费用)填报。

企业所得税月(季)度预缴纳税申报表(A类)填写草稿

中华人民共和国

企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间: 年 1 月 1日 至 年 6 月 30 日

纳税人识别号 :□□□□□□□□□□□□□□□

说明:一、“?”处为建议不填列数据项,需要总局明确

二、黑体数字为可能的申报开票数:非总分机构按实预缴的,申报开票数为“应补(退)的所得税额累计金额”;非总分机构按照上一纳税年度应纳税所得额的平均额预缴的,申报开票数为“本月(季)应纳所得税额本期金额”;非总分机构按照税务机关确定的其他方法预缴的,申报开票数为“本月(季)确定预缴的所得税额本期金额”;总机构纳税人的,申报开票数为2笔,分别为“总机构应分摊的所得税额本期金额”和“中央财政集中分配的所得税额本期金额”;分支机构纳税人的,申报开票数为“分配的所得税额本期金额”。

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

上一纳税年度应纳税所得额的平均额预缴)

上一纳税年度应纳税所得额的平均额预缴)

上一纳税年度应纳税所得额的平均额预缴)

按照税务机关确定的其他方法预缴)

汇总纳税的总机构填列

汇总纳税的总机构填列

、分支机构都要填列,并彼此形成监控核对。

汇总纳税的分支机构填列

汇总纳税的分支机构填列。

2-中华人民共和国企业所得税月(季)度预缴纳税申报表(A类).

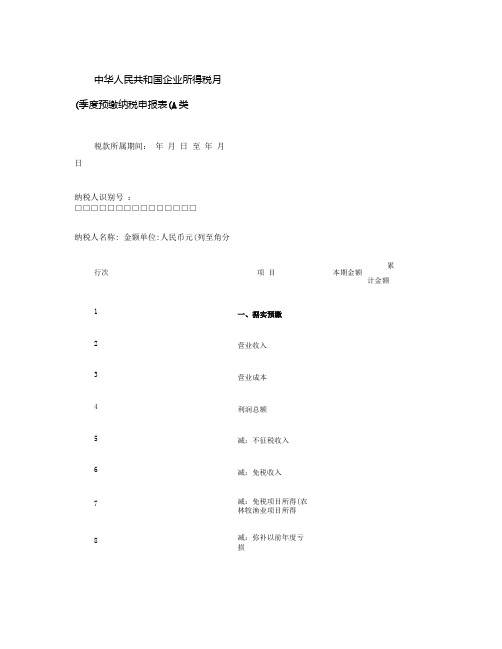

中华人民共和国企业所得税月(季度预缴纳税申报表(A类税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位:人民币元(列至角分行次项目本期金额累计金额1 一、据实预缴2 营业收入3 营业成本4 利润总额5 减:不征税收入6 减:免税收入7 减:免税项目所得(农林牧渔业项目所得8 减:弥补以前年度亏损9 应纳税所得额(4行-5行-6行-7行-8行10 税率(25%11 应纳所得税额(9行×10行)12 减免所得税额13 其中:高新技术企业14 软件企业15 小型微利企业16 过渡期减免税优惠(财税[2008]1号内容)17 实际已缴所得税额——18 应补(退)的所得税额(11行-12行-17行)——19 二、按照上一纳税年度应纳税所得额的平均额预缴20 上一纳税年度应纳税所得额——21 本月(季)应纳税所得额(20行÷12或20行÷4)22 税率(25%————23 本月(季)应纳所得税额(21行×22行)24 三、按照税务机关确定的其他方法预缴25 本月(季)确定预缴的所得税额26 总分机构纳税人27 总机构总机构应分摊的所得税额(18行或23行或25行×25%)28 中央财政集中分配的所得税额(18行或23行或25行×25%)29 分支机构分摊的所得税额(18行或23行或25行×50%)30 分支机构分配比例31 分配的所得税额(29行×30行)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:受理人:经办人执业证件号码:填表日期:年月日代理申报日期:年月日受理日期:年月日国家税务总局监制中华人民共和国企业所得税月(季度预缴纳税申报表(A类填报说明一、本表的所有修订只适用企业所得税月(季度预缴纳税申报表(A类第一部分中“据实预缴”类项目。

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填写说明

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表适用于查账征收方式申报企业所得税的居民纳税人及在中国境内设立分支机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目1、“税款所属期间”:纳税人填写的“税款所属期间”为所属月(季)度的第1日至所属月(季)度的最后一日;企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记号码(15位)。

3、“纳税人名称“:填报税务登记证中的纳税人全称。

各列的填报1、据实预缴”的纳税人第2行-第12行:填报“本期金额”列,数据为所属季度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第12行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第14-第17行及“按照税务机关确定的其他方法预缴”的纳税人第19行:填报表内第14-第17行、第19行“本期金额”列,数据为所属季度第一日至最后一日。

3、纳税人的预缴方式为“据实预缴”时,只能填写第1到12行数据,不能填写第14到19行数据;纳税人的预缴方式为“按上年实际数分期预缴”时,只能填写第14到17行数据,不能填写第1到12行及第19行数据;当纳税人的预缴方式为“按照税务机关确定的其他方法预缴”时,只能填写第19行数据,不能填写第1到17行数据三、各行的填报本表结构分为两部分1、第一部分为第1行至第19行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至12行;实行按上一年度应纳税所得额的月度或者季度平均额预缴的纳税人填报第14行至17行;实行经税务机关认可的其它方法预缴的纳税人填报第19行。

2、第二部分为第21行至第25行,由实行汇总纳税的总机构在填报第一部分的基础上填报第21至23行;分支机构填报第24至25行。

企业所得税月(季)度纳税申报表(AB类)及相关资料.

税率(25%)

──

──

10

应纳所得税额(8行×9行)

11

减免所得税额

12

实际已缴所得税额

──

13

应补(退)的所得税额(10行-11行-12行)

──

14

二、按上一纳税年度应纳税所得额平均额预缴

15

上一纳税年度应纳税所得额

──

16

本月(季)应纳税所得额(15行÷4或15行÷12)

17

税率(25%)

──

代理申报日期:年月日

主管税务机关受理专用章:

受理人:

受理日期:年月日

国家税务总局监制

中华人民共和国

汇总纳税分支机构企业所得税分配表

税款所属期间:年月日至年月日

分配比例有效期:年月日至年月日金额单位:人民币元(列至角分)

总机构

情况

纳税人识别号

总机构名称

三项因素

分支机构分摊的所得税额

收入总额

工资总额

资产总额

会计主管:

经办人:

受理人:

经办人执业证件号码:

填表日期:年月日

代理申报日期:年月日

受理日期:年月日

国家税务总局监制

扣缴所得税额

人民币金额

外币额

人民币金额合计

外币名称金额

汇率

折人民币

谨声明:此扣缴所得税报告表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):年月日

扣缴义务人公章:

代理申报中介机构公章:

主管税务机关受理专用章:

合计

分支机构情况

纳税人识别号

企业所得税季度纳税申报表(A类)

减征、免征应纳税所得额

9

弥补以前年度亏损

10

实际利润额(4行+5行-6行-7行-8行-9行)

11

税率(25%)

12

应纳所得税额

13

减:减免所得税额

14

其中:符合条件的小型微利企业减免所得税额

15

减:实际已预缴所得税额

16

减:特定业务预缴(征)所得税额

17

应补(退)所得税额(12行-13行-15行-16行)

18

减.:以前年度多缴在本期抵缴所得税额

19

本期实际应补(退)所得税额

20

二、按照上一纳税年度应纳税所得额平均额预缴

21

上一纳税年度应纳税所得额

22

本季应纳税所得额(21行×1/4)

23

税率(25%)

24

本季应纳所得税额(22行×23行)

25

减:符合条件的小型微利企业减免所得税额

26

本季实阽应纳所得税额(24行-25行)

受理人:

填表日期:

代理申报日期:

受理日期:

中华人民共和国

企业所得税季度纳税申报表(A类)

款税所属日期:2015年01月01日至2015年03月31日

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

行次

项目

本期金额

累计金额

1

一、按照实际利润额预缴

2

营业收入

3

营业成本

4

利润总额

5

加:特定业务计算的应纳税所得额

6

减:不征税收入

7

免税收入

34

分支机构

分配比例

35

分配所得税额

企业所得税月(季)度预缴纳税申报表(A类)

行次

累计金额

应纳税所得额的计算

按收入总额

核定应纳税

所得额

收入总额

1

税务机关核定的应税所得率(%)

2

应纳税所得额(1行×2行)

3

按成本费用

核定应纳税

所得额

成本费用总额

4

税务机关核定的应税所得率(%)

5

应纳税所得额[4行÷(1-5行)×5行]

6

按经费支出

换算应纳税

所得额

经费支出总额

7

税务机关核定的应税所得率(%)

中华人民共和国

企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:年月日至年月日

纳税人识别号:

纳税人名称:金额单位:人民币元(列至角分)

行次

项目

本期金额

累计金额

1

一、据实预缴

2

营业收入

3

营业成本

4

利润总额

5

税率(25%)

6

应纳所得税额(4行×5行)

7

减免所得税额

8

实际已缴所得税额

——

9

应补(退)的所得税额(6行-7行-8行)

法定代表人(签字):年月日

纳税人公章:

会计主管:

填表日期:年月日

代理申报中介机构公章:

经办人:

经办人执业证件号码:

代理申报日期:年月日

主管税务机关受理专用章:

受理人:

受理日期:年月日

国家税务总局监制

中华人民共和国

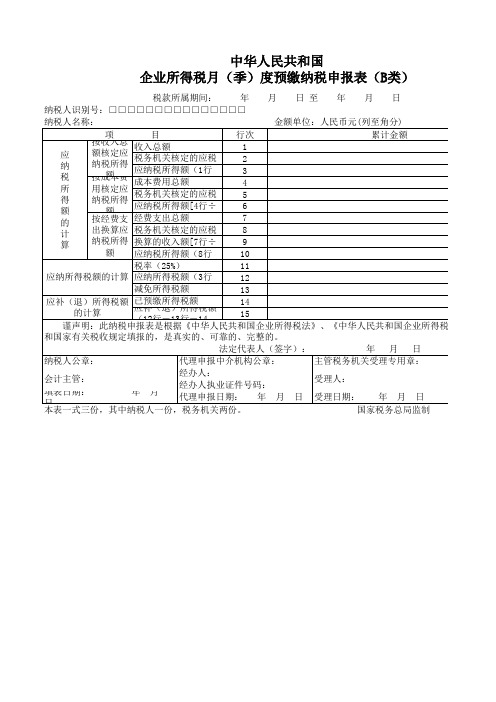

企业所得税月(季)度预缴纳税申报表(B类)

税款所属期间:年月日至年月日

纳税人识别号:

纳税人名称:金额单位:人民币元(列至角分)

企业所得税季度纳税申报表(最新版)

6 减:不征税收入和税基减免应纳税所得额(请填附表1)

7

固定资产加速折旧(扣除)调减额(请填附表2)

8

弥补以前年度亏损

9 实际利润额(4行+5行-6行-7行-8行)

10 税率(25%)

11 应纳所得税额(9行×10行)

12 减:减免所得税额(请填附表3)

13

实际已预缴所得税额

——

ቤተ መጻሕፍቲ ባይዱ

14

特定业务预缴(征)所得税额

15 应补(退)所得税额(11行-12行-13行-14行)

——

16 减:以前年度多缴在本期抵缴所得税额

17 本月(季)实际应补(退)所得税额

——

18 二、按照上一纳税年度应纳税所得额平均额预缴

19 上一纳税年度应纳税所得额

——

20 本月(季)应纳税所得额(19行×1/4或1/12)

21 税率(25%)

22 本月(季)应纳所得税额(20行×21行)

23 减:减免所得税额(请填附表3)

24 本月(季)实际应纳所得税额(22行-23行)

25 三、按照税务机关确定的其他方法预缴

26 本月(季)税务机关确定的预缴所得税额

27

总分机构纳税人

28

总机构分摊所得税额(15行或24行或26行×总机构分摊预缴比例)

29

财政集中分配所得税额 总机构

30

分支机构分摊所得税额(15行或24行或26行×分支机构分摊比例)

31

其中:总机构独立生产经营部门应分摊所得税额

32

分支 分配比例

33

机构 分配所得税额

是否属于小型微利企业:

是□

否□

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例 》和国家有关税收规定填报的,是真实的、可靠的、完整的。

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》

分支机构

预缴税款计算

行次

项目

本年累计金额

1

营业收入

2

营业成本

3

利润总额

4

加:特定业务计算的应纳税所得额

5

减:不征税收入

6

减:免税收入、减计收入、所得减免等优惠金额(填写A201010)

7

减:固定资产加速折旧(扣除)调减额(填写A201020)

8

减:弥补以前年度亏损

9

实际利润额(3+4-5-6-7-8)\按照上一纳税年度应纳税所得额平均额确定的应纳税所得额

4

其中:内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税

5

内地居民企业通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税

6

居民企业持有创新企业CDR取得的股息红利所得免征企业所得税

7

符合条件的居民企业之间属于股息、红利性质的永续债利息收入免征企业所得税

17

其中:总机构分摊应补(退)所得税额(15×总机构分摊比例__%)

18

财政集中分配应补(退)所得税额(15×财政集中分配比例__%)

19

总机构具有主体生产经营职能的部门分摊所得税额(15×全部分支机构分摊比例__%×总机构具有主体生产经营职能部门分摊比例__%)

20

分支机构填报

分支机构本期分摊比例

13

十三、新办集成电路设计企业减免企业所得税

14

十四、国家规划布局内集成电路设计企业可减按10%的税率征收企业所得税

15

十五、符合条件的软件企业减免企业所得税

16

十六、国家规划布局内重点软件企业可减按10%的税率征收企业所得税

企业所得税纳税 申报表(月、季、年)

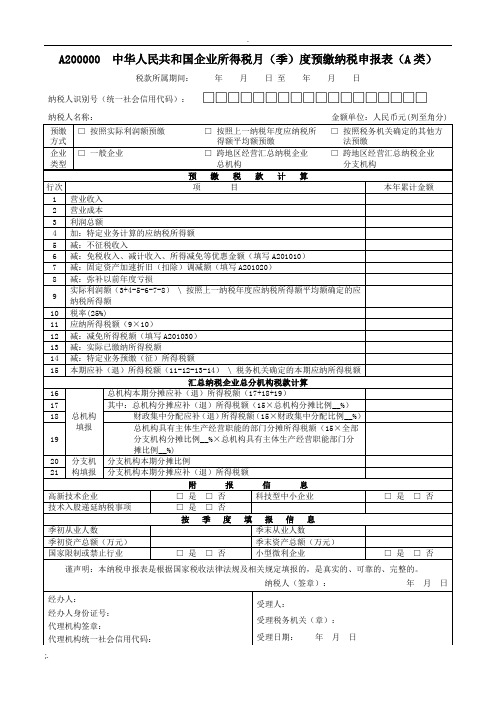

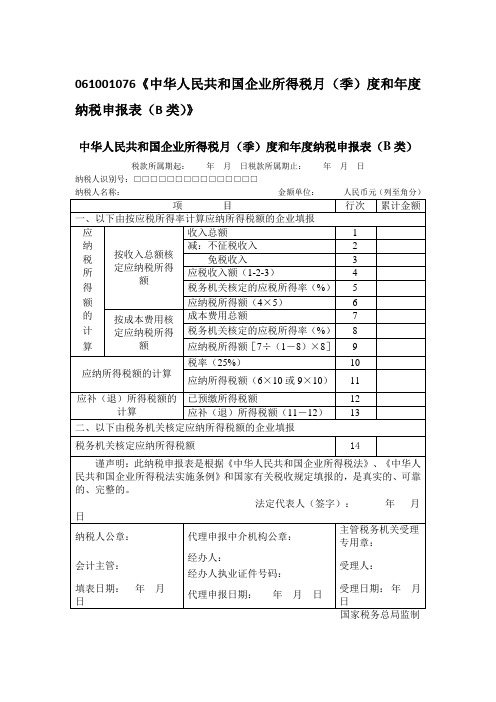

061001076《中华人民共和国企业所得税月(季)度和年度纳税申报表(B类)》中华人民共和国企业所得税月(季)度和年度纳税申报表(B类)税款所属期起:年月日税款所属期止:年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)《中华人民共和国企业所得税月(季)度和年度纳税申报表(B类)》填报说明一、本表为实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3、“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明1、第1行“收入总额”:填写本年度累计取得的各项收入金额。

2、第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3、第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

4、第4行“应税收入额”:根据相关行计算填报。

第4行=第1-2-3行5、第5行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

6、第6行“应纳税所得额”:根据相关行计算填报。

第6行=第4×5行。

7、第7行“成本费用总额”:填写本年度累计发生的各项成本费用金额。

8、第8行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

9、第9行“应纳税所得额”:根据相关行计算填报。

第9行=第7÷(1-8行)×8行。

10、第10行“税率”:填写企业所得税法规定的25%税率。

11、第11行“应纳所得税额”(1)按照收入总额核定应纳税所得额的纳税人,第11行=第6×10行(2)按照成本费用核定应纳税所得额的纳税人,第11行=第9×10行12、第12行“已预缴所得税额”:填报当年累计已预缴的企业所得税额。

精编华人民共和国企业所得税月季度预缴纳税申报表类报说明资料.doc

精编华人民共和国企业所得税月季度预缴纳税申报表A类报说明资料1 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报表内第11行至第14行、第16行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18至20行;分支机构填报第20至22行。

五、具体项目填报说明:1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

企业所得税月(季)年度预缴纳税申报表(B类)

)

额

企业所得税法实施条例》

日 用章:

月 日 局监制

中华人民共和国 企业所得税月(季)度预缴纳税申报表(B类)

税款所属期间: 年 月 日 至 年 月 日 纳税人识别号:□□□□□□□□□□□□□□□ 纳税人名称: 金额单位:人民币元(列至角分) 项 目 累计金额 行次 按收入总 收入总额 1 应 额核定应 税务机关核定的应税所得率( 2 %) 纳 纳税所得 应纳税所得额(1行×2行)3 税 额 成本费用总额 按成本费 4 所 用核定应 税务机关核定的应税所得率( 5 %) 得 纳税所得 应纳税所得额[4行÷ 6 额 额 7 按经费支 经费支出总额 的 出换算应 税务机关核定的应税所得率( 8 %) 计 纳税所得 换算的收入额[7行÷(1-8行)] 9 算 额 应纳税所得额(8行×9行) 10 税率(25%) 11 应纳所得税额的计算 应纳所得税额(3行 12 减免所得税额 13 14 应补(退)所得税额 已预缴所得税额 的计算 应补(退)所得税额 15 (12行-13行-14 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》 和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 年 月 日 纳税人公章: 代理申报中介机构公章: 主管税务机关受理专用章: 经办人: 会计主管: 受理人: 经办人执业证件号码: 填表日期: 年 月 日 代理申报日期: 年 月 日 受理日期: 年 月 日 本表一式三份,其中纳税人一份,税务机关两份。 国家税务总局监制

中华人民共和国企业所得税月季度预缴纳税申报表A类

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)2009年03月31日纳税人识别号:国家税务总局监制填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报表内第11行至第14行、第16行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18至20行;分支机构填报第20至22行。

五、具体项目填报说明:1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

2023年企业所得税月(季)度预缴纳税申报表(A类)全套报表(带公式)

谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

经办人: 经办人身份证号: 代理机构签章: 代理机构统一社会信用代码:

纳税人(签章): 受理人:

受理税务机关(章): 受理日期: 年 月 日

0.00 0.00 0.00 0.00 0.00 0.00

年月日

国家税务总局监制

23

√无

本期实际减免金额(FZ2*减征幅 度)

23.1 减:民族自治地区企业所 得税地方分享部分:

□免征 减征幅度

0.00%

本机构本年累计的(23行的本年累 计)

23.2

□减征

本年累计应减免金额(总机构及分 支机构的本年累计,总机构填报)

FZ3 地方级收入实际应纳税额(本期:FZ2-23) 24 实际应补(退)所得税额(本期:FZ1+FZ3)

企业类型

跨省总机 构行政区划

√一般企业

□跨地区经营汇总纳税企业总机构

□跨地区经营汇总纳税企业分支机构

提示:总机构在外省的分支机构申报时,请先选择跨省总机构行政区划

按季度填报信息

项 目 从业人数

一季度

季初

季末

0

0

二季度

季初

季末

0

0

三季度

季初 0

季末 0

四季度

季初 0

季末

季度平均值

0

0

资产总额(万元)

A201020

资产加速折旧摊销(扣除)优惠明细表

行次

项

目

本年累计折旧\摊销(扣除)金额

本年享受优惠的 资产原值

账载折旧\摊销 金额

按照税收一般规定 计算的折旧\摊销

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三月(季)确定预缴的所得税额

21

总分机构纳税人

22

总机构

总机构应分摊的所得税额( 13行或18行或20行×%)

23

中央财政集中分配税款的所得税额(13行或18行或20行×%)

24

分支机构分摊的所得税额(13行或18行或20行×%)

25

分支机构

分配比例

26

分配的所得税额(24行×25行)

国家

(地区)

所得项目

合同号

合同名称

取得所得日期

收入额

扣除额

应纳税所得额

税率

扣缴所得税额

人民币金额

外币额

人民币金额合计

外币名称金额

汇率

折人民币

谨声明:此扣缴所得税报告表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):年月日

纳税人名称:宣城市天南汽车服务有限公司金额单位:人民币元(列至角分)

项 目

行次

累计金额

应纳税所得额的计算

按收入总额

核定应纳税

所得额

收入总额

1

税务机关核定的应税所得率(%)

2

应纳税所得额(1行×2行)

3

按成本费用

核定应纳税

所得额

成本费用总额

4

税务机关核定的应税所得率(%)

5

应纳税所得额(4行÷(1-5行)×5行)

会计主管:

经办人:

经办人执业证件号码:

受理人:

填表日期:年月日

代理申报日期:年月日

受理日期:年月日

国家税务总局监制

中华人民共和国

企业所得税扣缴义务人扣缴企业所得税报告表

税款所属期间:年月日至年月日

扣缴义务人识别号:□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)

扣缴义务人名称

纳税人名称

纳税人识别号

400

应补(退)所得税额(12行-13行-14行)

15

200

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):2009年7月13日

纳税人公章:

代理申报中介机构公章:

主管税务机关受理专用章:

3

营业成本

7544019.21

17497691.86

4

利润总额

88091.87

184912.52

5

加:纳税调整增加额

6

减:纳税调整减少额

7

减:弥补亏损

──

8

应纳税所得额(4行+5行-6行-7行)

88091.87

184912.52

9

税率(25%)

──

──

10

应纳所得税额(8行×9行)

22022.97

46228.13

11

减免所得税额

12

实际已缴所得税额

──

24205.16

13

应补(退)的所得税额(10行-11行-12行)

──

22022.97

14

二、按上一纳税年度应纳税所得额平均额预缴

15

上一纳税年度应纳税所得额

──

16

本月(季)应纳税所得额(15行÷4或15行÷12)

17

税率(25%)

──

──

18

本月(季)应纳所得税额(16行×17行)

扣缴义务人公章:

代理申报中介机构公章:

主管税务机关受理专用章:

会计主管:

经办人:

受理人:

经办人执业证件号码:

填表日期:年月日

代理申报日期:年月日

受理日期:年月日

国家税务总局监制

三项因素

分配比例

分配税额

收入总额

工资总额

资产总额

合计

纳税人公章:

主管税务机关受理专用章:

会计主管:

受理人:

填表日期:年月日

受理日期:年月日

国家税务总局监制

中华人民共和国

企业所得税月(季)度纳税申报表(B类)

税款所属期间:2009年1月1日至2009年9月30日

纳税人识别号:342501669473096

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):2009年7月13日

纳税人公章:

会计主管:

填表日期:年月日

代理申报中介机构公章:

经办人:

经办人执业证件号码:

代理申报日期:年月日

主管税务机关受理专用章:

6

按经费支出

换算应纳税

所得额

经费支出总额

7

税务机关核定的应税所得率(%)

8

换算的收入额[7行÷(1-8行)]

9

应纳税所得额(8行×9行)

10

应纳所得税额的计算

适用税率(%)

11

应纳所得税额(3行×11行或6行×11行或10行×11行)

12

600

减免所得税额

13

应补(退)所得税额的计算

已预缴所得税额

14

中华人民共和国

企业所得税月(季)度纳税申报表(A类)

税款所属期间2009年1月1日至2009年6月30日

纳税人识别号:342501793569669

纳税人名称:宣城市科诚电器有限公司金额单位:人民币元(列至角分)

行次

项目

本期金额

累计金额

1

一、据实预缴

2

营业收入

8809186.70

18491251.93

受理人:

受理日期:年月日

国家税务总局监制

中华人民共和国

汇总纳税分支机构企业所得税分配表

税款所属期间:年月日至年月日

分配比例有效期:年月日至年月日金额单位:人民币元(列至角分)

总机构

情况

纳税人识别号

总机构名称

三项因素

分支机构分摊的所得税额

收入总额

工资总额

资产总额

合计

分支机构情况

纳税人识别号

分支机构名称