房地产周期性波动的谱分析研究

房地产参考文献

房地产参考⽂献房地产参考⽂献范例 房地产业已经成为我国国民经济的⽀柱⾏业,还在找关于房地产参考⽂献,快来看看吧! 房地产参考⽂献(⼀) [1] Michailidis, G. and Taqqu, M.S.. 2006, Estimating heavy-tail exponents through maxself-similarity, Preprintmath/0609163. [2] Handcock, M.S. and J.H. Jones, 2004, Theoretical Population Biology 65-75. [3] Clauset, A., M. Young and K.S. Gleditsch, 2007, Journal of Conflict Resolution 51-58. [4]周春⼭,罗彦.近10年⼴州市房地产价格的空间分布及其影响[B]. ⼟地利⽤,2004. [5]许晓辉.上海市商品房住宅价格空间分布特征分析[J].经济地理,1997(01): 80-86. [6]王德.Hedonic住宅价格法及其应⽤[J].规划⽅法,2005. [7]刘定惠,杨永春.基于GIS与Hedonic模型的成都市住宅价格空间分布特征及其影响因素研究[J].安徽农业科学,201038(29): 1-6. [8]野⼝悠纪雄.⼟地经济学[M].北京:商务印书馆,1997. [9]曹振良,⾼晓慧等.中国房地产发展和管理研究[M].北京:北京⼤学出版社2002:299-301. [10]王⼦明.泡沫与泡沫经济⾮均衡分析[M].北京:北京⼤学出版社,2002: 7-11. [11]谢经荣.房地产泡沬形成、吸收与转化[J].中国房地产⾦融,2001, 8. [12]Hamilton, C.Whiteman, The Specification Test for Speculative Bubbles[J]. CuarterlyJournal of Economics, 1987, August: 32-34. [13]Abraham, J.M.Hendershott. Bubbles in Metropolitan Housing Markets [J], Journal ofHousing Research, 1996,7(2): 191-207. [14]⽑勇.对我国房地产市场泡沫的判定及预控机制研究[J].城市发展研究,2009 (2):74-77. [15]周建军.我国房地产价格的影响因素及其合理性研究[J].商业研究,2009 (4): 93-96. [16]胡洁,潘林.基于主成分分析的房地产指标研究[J].中国⽔运学术版,2006 (9): 188-190. [17]何塞娇.我国房地产市场泡沫分析与测度[D].浙江⼯商⼤学,2008. [18]欧阳琦?中国房地产泡沫实证研究[D].浙江⼯商⼤学,2008. [19]范东君.FDI对我国房地产价格影响的实证研究[J].云南财经⼤学学报,2009 (2):82-88. [20]徐国祥,王芳.我国房地产市场周期波动谱分析及其实证研究[J].统计研究,2010(10): 18-24. [21]王宏新,厉召龙.我国房地产业的'调整与复苏周期:1987?2009[J].产业经济,2010(6): 38-44. [22]Koh Winston T H, Marianoa Roberto S, Pavlov Andrey D, Phang Sock Yong, TanAugustine H H, Wachter Susan M. Bank lending and real estate in Asia: market optimismand asset bubbles [J]. Journal of Asian Economics, 2005(15): 1103-1118. [23] Ebrahim M S,Hussain S. Financial development and asset valuation: The special case ofreal estate [J]. Journal of Banking & Finance, 2010 (34): 150-162. [24]Roehner B M. Spatial analysis of real estate price bubbles: Paris, 1984 -1993[J]_ RegionalScience and Urban Economics, 1999, 29(1): 73-88. [25]Saito H. The US real estate bubble? A comparison to Japan[J]. Japan and the WorldEconomy, 2003,15(3): 365-371 房地产参考⽂献(⼆) [1]严⾦海,中国的房价与地价:理论、实证与政策分析[J],技术经济数量经济研究,2006(1):17-26 [2] Handcock, M.S. and J.H. Jones, 2004, Theoretical Population Biology 65-75. [3] Clauset, A., M. Young and K.S. Gleditsch, 2007, Journal of Conflict Resolution 51-58. [4]周春⼭,罗彦.近10年⼴州市房地产价格的空间分布及其影响[B]. ⼟地利⽤,2004. [5]许晓辉.上海市商品房住宅价格空间分布特征分析[J].经济地理,1997(01): 80-86. [6]王德.Hedonic住宅价格法及其应⽤[J].规划⽅法,2005. [7]刘定惠,杨永春.基于GIS与Hedonic模型的成都市住宅价格空间分布特征及其影响因素研究[J].安徽农业科学,20138(29): 1-6. [8]野⼝悠纪雄.⼟地经济学[M].北京:商务印书馆,1997. [9]曹振良,⾼晓慧等.中国房地产发展和管理研究[M].北京:北京⼤学出版社2002:299-301. [10]王⼦明.泡沫与泡沫经济⾮均衡分析[M].北京:北京⼤学出版社,2002: 7-11. [11]谢经荣.房地产泡沬形成、吸收与转化[J].中国房地产⾦融,2001, 8. [12]Hamilton, C.Whiteman, The Specification Test for Speculative Bubbles[J]. CuarterlyJournal of Economics, 1987, August: 32-34. [13]Abraham, J.M.Hendershott. Bubbles in Metropolitan Housing Markets [J], Journal ofHousing Research, 1996,7(2): 191-207. [14]⽑勇.对我国房地产市场泡沫的判定及预控机制研究[J].城市发展研究,2009 (2):74-77. [15]周建军.我国房地产价格的影响因素及其合理性研究[J].商业研究,2009 (4): 93-96. [16]胡洁,潘林.基于主成分分析的房地产指标研究[J].中国⽔运学术版,2006 (9): 188-190. [17]何塞娇.我国房地产市场泡沫分析与测度[D].浙江⼯商⼤学,2008. [18]欧阳琦?中国房地产泡沫实证研究[D].浙江⼯商⼤学,2008. [19]范东君.FDI对我国房地产价格影响的实证研究[J].云南财经⼤学学报,2009 (2):82-88. [20]徐国祥,王芳.我国房地产市场周期波动谱分析及其实证研究[J].统计研究,2010(10): 18-24. [21]王宏新,厉召龙.我国房地产业的调整与复苏周期:1987?2009[J].产业经济,2010(6): 38-44.e d _ b o x " b d sf i d = " 1 2 3 " > d i v c l a s s = " d o w n l o a d _ f i x e d _ f u z h i " s t y l e = " d i s p l a y : n o n e ; " b d s f i d = " 1 2 4 " > e m b d s f i d = " 1 2 5 " > / e m >。

中国房地产业周期波动的谱分析

无 论在 国 内还是 国外 , 房地 产 业 在 运 行 与发 展

量的周期变化, 以充分揭示时间序列的频域结构 , 掌

过程中都客观存在着周期波动循环的现象 。但是相 对于经济学对 经济周期 的较为成熟 的分析研究 而 言, 房地产周期波动循环的分析与研究, 基本上还属 于开拓性阶段 , 特别是我国的房地产周期研究分析。 因此分析和研究房地产周期波动现象, 不仅具有理 论意义 , 而且有助于指导房地产业健康发展。 本文尝试运用时间序列谱分析方法对改革开放

维普资讯

第 2 卷第 3 1 期 20 0 6年 5月

统 计 与 信 息 论 坛

v 1 1 o3 o. . 2N

Ma ,0 6 y2 0

【 统计应用研究 】

中国房地产业周期波 动的谱分析

卜 娟 胜

( 南京中医药大学 经贸管理学 院 , 江苏 南京 2 0 4 ) 10 6

摘要 : 文章采 用时间序 列分析方法中的谱分析对 中国房 地产业 的周期波动进 行了测定 , 出在 中国存 在 得

一

个 4年左右的短周期和一个 9年左右的 中周期 , 对房地产业 的宏观调控提供 了一个参考性的依据 。 关键词 : 地产业; 房 周期波动 分析 中图分类号 :2 4 0 F 2 . 文献标识码 : A 文章 编号i0 7—3 1 (06 0 —0 6 —0 10 16 2 0 )3 0 6 6

为:

() 4

将式 () 4 代入式 ( ) 可 以看 出总体谱 可等价地 写 3,

( 叫)=1 ) 一 iw ) n jI (

() 5

f )J T r= ( :

【 0

> l l T j :

~ 。T ≤

基于主成分分析与谱分析的福建省房地产周期实证研究

J o u mM o f F  ̄i a n A g r i c u l t u  ̄a n d F o  ̄s t r y u n i v e r 8 i t y( P h i l o s o p h y a n d S o c i M S c i e n c e s )

y e a r l y s a t t i  ̄ i c l a d a t a o f 1 9 9 1— 2 0 1 1 t o s t u d y he t r e a l e s t a t e c y c l e i n F n j i n .F a i  ̄ d y . t h e p i f n c i p M c o m p o n e n t a n l a y  ̄ s i s u s e d t O d e t e r -

d o n t o a I l 【 y z e he t s nt y he i t c i n d e x o f h t e m a i n f r e q u e n c y om c on p e n t , nd a t o i d e n t i f y c y c l e a c or c d i n g t O t h e s p e c t r u m p e a l 【 .T h e r e s u l t s h o w s ha t t h t e r e a l st e a t e m rk a e t i n F  ̄i a n h a s a p i r m a r y c y c l e o f 3 . 3 3 y e a r s a n d a s e c o n l d y c y c l e o f a r o u n d 1 0 y e a r s s i n c e 1 9 9 1 .

基于主成分分析的长沙市房地产周期波动研究

究长沙市房地产周期波动 。

2 研 究手 段

21 主成 分 分 析 法 .

( ) 据 处 理 方 法 。 成 分 分 析 是 把 多 个 指 标 化 为少 数 几 1数 主

②将原 始数据进行标 准化处理 。 首先对列 进行 中心化 , 然

后用标准差给予标准化, Xj x ) j x = x 即 i(- / , 一 i = 厂 i S 其中 1 / 一 i

第 3 卷第 1 8 1期 ・ 术 学

Vo13 . 8 N o. 1 1

湖

南

农

机

2011 年 11 月

Nov. 2011

HUnAN AGRI TUR MACHI RY I CUL AL NE

基于主成 分分析 的长沙 市房地产周期波动研究

卢依 川 , 建南 段

( 南农业 大 学 资 源环 境学 院 , 湖 湖南 长沙 40 2 ) 1 1 8

吣 :

③ 计算标准化指标的相关系数矩阵。

rl r1 1 2

‘‘ ‘

ri p

r2 1

r2 2

收栖 _ 1 0_ 2 9I 01 -

作者 简介 : 卢依 川(96 )男 , 南长沙人 , 士研 究生 , 究 18一 , 湖 硕 研

方向 : 土地规划与城镇规划

R=

摘

要: 文章借鉴 国内外研 究指标体 系的思想 , 从宏观 经济和市场的角度 , 选取 1 1个具体指标 , 建立长沙 市房地

产周期波动指标体 系。采 用主成分分析法计算长沙市房地产周期 波动 综合指数 , 并对其周期波动特征进行分析 。 结果 表 明: 长沙市房地产 市场存在 为期近 5年 的周期 , 目前房地产 市场发展 处于增速减缓期 , 但从 长期 看 , 仍具上 涨趋 势。

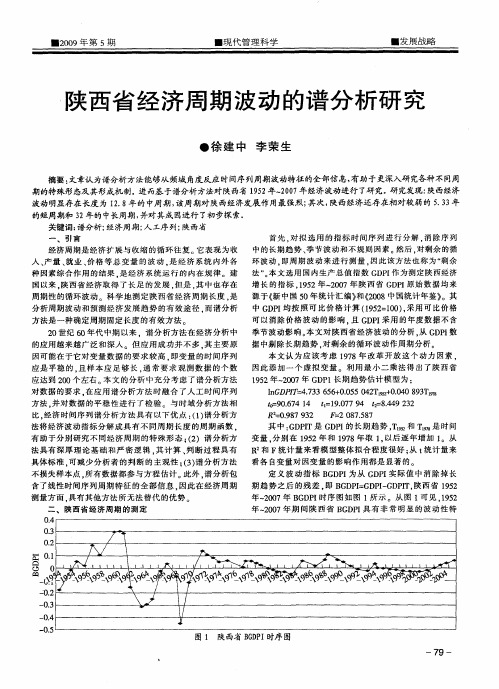

陕西省经济周期波动的谱分析研究

有 助于 分别 研究 不 同经 济周 期 的特殊 形 态 ;2 ( )谱 分 析方 变量 , 分别 在 1 5 9 2年 和 1 7 9 8年取 1 以后逐 年 增加 1 , 。从

具体 标准 , 可减 少分 析 者 的判 断 的 主 观性 ;3谱 分 析方 法 看各 自变量 对 因变 量 的影 响作 用都 是 显著 的 。 () 不损 失样 本点 。 有数 据都 参 与方 程 估计 。 所 此外 , 谱分 析包 定 义 波 动 指标 B D I为从 G P 实 际值 中消 除 掉长 GP DI

一2 0 0 9年 第 5期 Nhomakorabea一现 代管 理 科学

■发 展战略

陕 西 省 经 济周 期 波 动 的谱 分 析 研 究

●徐 建 中 李 荣 生

摘要: 文章认 为谱分析方法能够从频域 角度反应时间序列周期波动特征 的全部信息, 有助于更深入研究各种不同周 期 的特殊形态及其形成机制。 而基 于谱分析方法对陕西省 15 年 07 进 9 2 2 0 年经济波动进行 了研究 研 究发现: 陕西经济

法将 经济 波动 指标 分解 成 具 有 不 同周 期 长度 的周 期 函 数 , 法 具有 深厚 理 论 基 础 和严 密 逻 辑 , 计 算 、 断 过程 具 有 其 判

房地产行业的风险分析

2011年已经悄然过去,动车、校车的安全风险、A股回到10年前的冰点,投资者面临血本无归的风险、欧债美债危机对中国的影响以及CPI年初暴涨年末与GDP涨幅双双回落等等让人怀疑中国经济有硬着陆的风险,“风险”构成了中国经济生态2011年图谱。

在这一年的跌宕起伏中有一个行业正处于风口浪尖上,这就是在国家的严厉调控和老百姓的口诛笔伐中走出“傻子都能赚钱”的暴利年代的房地产业。

房地产行业一下子从遍地是黄金变得险象环生、危机四伏。

我们小组尝试简要分析当前小型民营房地产企业在扑朔迷离的经济形势下面临的风险和主要对策。

第一章房地产行业所处的经济环境分析1.1宏观经济面临结构转型,地产调控仍将持续12月中旬召开的2011年中央经济工作会议确定:以“调结构、转方式”为主要内容的经济转型,是我国“十二五”期间宏观经济发展的一个大方向,以出口和投资拉动的经济增长方式需要转变,投资和消费的失衡关系需要转变。

中央重新明确以消费取代投资成为拉动经济增长的主要方式。

房地产行业作为一个投资密集型行业,显然在融资、政策支持度方面受制于宏观经济结构的转型。

坚持房地产调控政策不动摇,促进房价进一步回归,同时加大保障房建设力度,这些政策基调的确定使得2012年仍将是针对房地产行业的调控年的预测没有悬念。

包含厦门在内的几乎所有省会城市和计划单列市已经宣布延续去年的限购、限贷政策,同时元旦开始上调之后的房贷利率开始实施,无疑进一步压缩了房地产行业的成长空间,可以说房地产行业仍在持续寒冬。

1.2促进行业发展的因素仍在,房地产业长远向好我国房地产市场从上世纪末起步,目前尚处于发展的早期阶段。

目前我国城镇化率刚达到50%,如果未来20年将城镇化率提高到70%的国际平均水平,每年将有1500万左右的农民转化为城镇人口。

过去10年中,中国GDP增长率从未低于8%,同时我国人均收入年均增长12%,预计未来也将保持较高的增速。

大量以收入增长为基础的房地产刚性需求,使得房地产业的“人口红利”可以持续20年以上。

基于EEMD模型的固定资产投资周期识别与预测

基于EEMD模型的固定资产投资周期识别与预测*伍业锋 张雅茜内容摘要:集合经验模态分解(EEMD)模型可根据数据特点,将时间序列分解成一系列不同频率的分量,能提供多尺度研究视角,更加精准地把握周期波动规律。

本文利用EEMD模型将1996—2017年我国固定资产投资季度数据分解为5个不同频率的本征模态函数(IMF)分量和1个趋势项,根据分量特征赋予不同经济含义,在多个尺度上进行分析。

结果发现:IMF1和IMF2分量整合通过白噪声检验,可认为是外部因素的随机冲击;IMF3分量周期长度约为3年,可认为是企业库存量变化引起的存货周期;IMF4分量周期长度为5年,可认为是政治周期;IMF5分量周期长度约为20年,可认为是建筑周期。

随后在分量分解基础上建立ARIMA模型进行拟合与预测,通过与其他模型对比,发现EEMD-ARIMA模型表现更优。

结论表明,EEMD模型在类似固定资产投资这种波动性较大的经济时间序列周期识别和预测中更具优势。

关键词:固定资产投资;周期波动;多尺度分析;EEMD-ARIMA模型中图分类号:F224.7 文献标识码:A 文章编号:1004-7794(2021)01-0004-10DOI: 10.13778/ki.11-3705/c.2021.01.001一、引言与文献综述理论和实践表明,经济增长往往呈现出以扩张、收缩、衰退、复苏为特征的周期性循环。

无论是学界还是政界都在积极探究经济周期波动的内在机理,寻找应对经济大幅波动的良策,以尽可能减少其带来的负面影响。

有关经济时间序列周期波动的研究集中在时域分析和频域分析。

时域分析直接对时间序列的指标按“谷—谷”或“峰—峰”的方式划分周期,再对划分出的周期在时间长度、波动幅度特征上结合历史情况进行分析。

比如刘树成(1986)基于1952—1985年固定资产投资的增长率,按“波谷—波谷”的方式将其划分为7个周期,探讨各个周期发生的原因及历史背景[1]。

中国房地产周期波动研究——一个基于时序全局主成分方法的分析

作者简介: 唐志军(9 8一) 男 , 17 , 湖南永州人 , 怀化学院经济系副教授 , 东北财经 大学经济学博 士, 主要研究 方向为转轨 经济学 、 制度 新 经济学 、 宏观经济学 、 房地产业 、 产业经济学等。

l

科 学决 策 2 0 0 9年 第 6期

应用这种方法 , 我们可 以将原本用多个指标 描述 的某个复杂经济动态用一个综合指标在时间序列 图中反映并描绘 出来 , 从中看 出其发展态势。 在已有的研究中, 张红 , 谢娜 (0 8 利用主成 20 )

新疆区域综合经济实力进行 了比较分析 , 取得 了

期, 而在同样 的时间长度 内, 需求发展平稳且 不 存在周期性特征。这意味着从长期发展来看 , 市

研究提供 了一种快速 、 科学 的量化分析工具 。因 而, 我们打算利用 时序全局 主成分 分析 方法就我

国的房地产周期波动研究进行初步 的尝试 , 以期 得出一些新的结论。通过研究我们发现 自19 年 98

分分析与谱分析方法 , 于 19 -20 基 9 1 05的数据研 究了北京房地产 的周期波动情况 , 他们得 出结论

认为 19 -20 92 05年北京房地产市场的供给和需求 均存在明显的周期特征 , 中供给与需求 的主周 其 期时间长度一致。表明北京房地产市场基本保持

了供求关系的均衡发展。同时, 从较长的时间长 度来看 , 供给还存在一个较明显的为期 7 年的次周

与新疆区域经济发展水平 的实际情况非常一致 的 效果 ¨ 。鄢寒 , 吴群英 (08 利用时序全局主成 20 ) 分分析方法动态描绘广西 19 — 05 90 20 年的经济发 展历程。描绘结果与广西经济发展实际情况基本 吻合¨ 。然而 , 上述文献都未应用于我国房地产 周期的研究 中。目前利用时序全局主成分方法对 我国房地产周期进行研究的文献还不多见 。 而时序全局主成分分析方法能对多指标的经 济问题进行动态轨迹描绘及分析 , 为房地 产周期

我国房地产行业周期统计分析研究

周 期 性 的 分 析 研 究 是 市 场 经 济 发

展 的 现 实 需 要 。 研 究 周 期 波 动 规 律 也

可 为 宏 观 调 控 提 供 参 考 性 依 据 ,使政

府 能 采 取 必 要 的 反 周 期 干 预 措 施 , 克

服 市 场 经 济 的 弊 端 , 促 进 房 地 产 市 场 健 康 发 展 。 研 究 房 地 产 周 期 波 动 情 况 , 等 ,另外还有调和分析及谱分析等 多种统 有 利 于 制 定 房 地 产 业 相 关 政 策 来 调 控 计 技 术 。 由此 可 见 ,不 同 的指 标 和 计 算 方 房 地 产 业 的 发 展 , 选 择 合 适 的 投 资 时 法 会产生不同的周期划分 ,也导致了部分 机 , 免 遭 受 因 周 期 波 动 造 成 损 失 。研 结论大相径庭。因此 ,在进一 步讨论房地 避 究 房 地 产 业 周 期 是 为 了 调 控 周 期 , 延 产 周期 波动 特 征及 进 行 房 地 产周 期 研 究 的 长 上 升 期 ,缩 短 下 降 期 。我 国 房 地 产 业 时候,必须选取恰当的指标体 系,采用最

多指标综合评价方法 ,这也是多数 专家的 意 见。何国钊等利用商品房价格等 8项合 成 指 标 , 析 了 18 —l9 年 中 国房 地 产 分 9l 94 周期波动现象 及其特点。房地产周期波动 研 究课 题 组 中用 基 本 建设 房 屋 施工 面 积 增 长 率 、房 屋 竣 工 面积 增 长 率 两 指 标 ,反 映 ( )聚 类方 法 的运 用 二 了 18 年 以来 我 国房 地 产 周 期 波 动状 况 。 9 1 l、 指 标 的 选 取 在 周 期 测 定 方法 上 ,专 家 们 也有 不 同 能反 映房 地产 经 济 波 动 的 指 标 众 多 , 的 意 见 。对 于 单 一指 标 ,主要 的测 定 方 法 在没有一个较为权威 的指标体系来衡量房 有 直 接法 ,剩 余 法 等 。对 于 多 项指 标 ,主 地 产 业 周期 发展 的时 候 ,应 更 加谨 慎 的 考 要测定方法包括综合指数法 ,扩散指数法 虑指标的选用 。房地产业的周期波动是房

从上市公司股票趋势角度分析与预测房地产市场周期波动

F n l ,p e i t n n t e me u & l n r te d a d i e i n p i t f Ch n e r a sa e ma k r r v d i al y rdci s o d m o h i o g t m r n e n n x o o n s o i e l e t t r e a e p o i e l f s e t d a c d n v rn i l . c o i gt wa ep i c p e r o Ke o d : a tt r e ; e o i u t a o s p i cp o o n n ay i ; e o o st n o me s re ; p c a y W r s r l e ae ma k p r d c f cu t n ; rn i a c mp e ta l s s d c mp i o ft e s s e t e s t i l i l n i i i r l a ay i ; v r cp e n ss wa e p i i l l n

认 为影 响房 地产 业 最 重要 的 因素是 区位 的传统 观 点并 不全 面 , 因为市 场周 期决 定 预期 回报 率 的高 低 , 从而 是房 地 产 投 资决 策的 首要 因素 ,区位条 件 则是 第 二位 要 素 。研 究和 利用 房地 产 市场 的周期 波动 规律 以趋 利避 险 ,对 于参 与市场 博弈 的 各方 都是 无 法 回避 的课 题 。

Ab t a t Th ei d c f cu t n o e l s t r e sa o t n fu n i g f c o n t e p o p r y d g e f e l s r c : e p ro i u t ai fra t e mak t n i l o e a i mp ra t n e cn a t ro h r s e t e r e o a il i r e t t n u ty sae i d s .At f s,a c mp st n e f a n a r s e t o e s t r e se tb i h d b s d o rn p l r r t o o ie i d x o n u p o p r y f r r a e t e ma k i sa l e a e n p i c a i l i l a t s i

我国房地产市场周期波动谱分析及其实证研究

Xu Gu x a o ing & W a g Fa g n n

Absr c : i a rus s t to a e le tt r s rt ide rm a t a t Th sp pe e he nain lr a sa e p o peiy n x fo J n.1 9 t De 2 09 o r fe t h y l 98 o c. 0 t e c te c ce l l cuain o i aS a e tt r e . fu t to fCh n ’ e l sa e ma k t As h odia y p cr la l ss a p o e out n, we nr d c a p cr l r t e r n r s e ta nay i h s o r r s l i o i to u e s e ta

man c ceo 6 mo ts a d a s c n i y l o 7 mo ts sn e J n ay 1 9 .F n l i y l f n h n e o d man c ce f n h i c a u r 8 3 2 9 i al y,a c r i g t h h r c c e c o d n o t e s o t y l

第2 7卷 第 1 0期 21 0 0年 1 月

统 计研 究

St t tc lRe e r h a i ia s a c s

Vo . 7 .N o 1 12 . 0 oc.2 1 t 00

我 国房 地 产 市 场 周 期 波 动 谱 分 析 及 其 实 证 研 究

徐 国祥 王 芳

2009年全国优秀博士学位论文名单

2009年全国优秀博士学位论文名单时间:2010-06-20 12:51编号论文题目作者指导教师学位授予单位2009001 唐宋之际敦煌民生宗教社会史研究余欣荣新江北京大学2009002 正负电子湮灭中J/Ψ的产生以及底夸克偶素衰变到粲夸克对的研究张玉洁赵光达北京大学2009003 单壁碳纳米管的AFM操纵、形变及相关拉曼光谱研究段小洁刘忠范北京大学2009004 在投射电子显微镜中对碳纳米管进行操控和电性测量王鸣生彭练矛北京大学2009005 教育与代际流动的关系研究——中国劳动力市场分割的视角郭丛斌闵维方北京大学2009006 社会认知与联盟信任形成尹继武宋新宁中国人民大学2009007 相对论重离子碰撞中产生夸克胶子等离子体的信号研究朱相雷庄鹏飞清华大学,北京协和医学院-清华大学医学部2009008 铁磁智能材料力磁耦合行为研究裴永茂方岱宁清华大学,北京协和医学院-清华大学医学部2009009 高介电聚合物基复合材料的制备与性能沈洋南策文清华大学,北京协和医学院-清华大学医学部2009010 溶液调湿式空气处理过程中热湿耦合传递特性分析刘晓华江亿清华大学,北京协和医学院-清华大学医学部2009011 微分散体系尺度调控与传质性能研究徐建鸿骆广生清华大学,北京协和医学院-清华大学医学部2009012 CASP8基因启动子区六核苷酸插入/缺失多态与多种肿瘤易感性相关孙瞳林东昕北京协和医学院-清华大学医学部,清华大学2009013 宽温域稀土超磁致伸缩合金研究马天宇徐惠彬北京航空航天大学2009014 钛酸铅基化合物晶体结构及其负热膨胀性陈骏邢献然北京科技大学2009015 普通野生稻匍匐生长习性基因克隆及其分子进化谭禄宾孙传清中国农业大学2009016 脱落酸结合蛋白ABAR受体功能的鉴定王小芳张大鹏中国农业大学2009017 美国研究型大学与城市互动机制研究郄海霞王英杰北京师范大学2009018 不同情绪义的词的"阈下启动"效应的认知神经机制研究罗倩彭聃龄北京师范大学2009019 同声传译与工作记忆的关系研究张威王克非北京外国语大学2009020 生物安全立法研究于文轩王灿发中国政法大学2009021 形而上学的批判与拯救--阿多诺否定辩证法的逻辑和影响谢永康王南湜南开大学2009022 哈密顿系统与微分几何中的闭轨道王嵬龙以明南开大学2009023 原子光谱联用新技术及其在形态分析和金属组学中的应用李妍严秀平南开大学2009024 冰片对血脑屏障P-糖蛋白功能及其信号通路的影响---“开窍中药”作用模式初探范祥张伯礼天津中医药大学2009025 我国经济转轨时期房地产增长周期波动--特征、成因和结构变化的计量分析梁云芳高铁梅东北财经大学2009026 缠结网络的合成、结构和拓扑类型研究王新龙王恩波东北师范大学2009027 基于AFM的纳米加工机理及相关工艺技术研究闫永达董申哈尔滨工业大学2009028 多空间尺度下驼鹿和狍受人类干扰的生态效应及其适应机制研究姜广顺马建章东北林业大学2009029 piggyBac 转座系统--哺乳动物遗传分析的新工具丁昇许田复旦大学2009030 精神分裂症遗传易感位点的系统研究师咏勇贺林上海交通大学2009031 数据挖掘的建模及在生物信息学中的应用研究沈红斌杨杰上海交通大学2009032 白血病相关蛋白AML1-ETO 与细胞凋亡的关系研究卢莹陈国强上海交通大学2009033 折射率变化型多层光存储的矢量衍射理论郭汉明庄松林上海理工大学2009034 三维纺织结构复合材料压缩性能的应变率效应及动态特性分析孙宝忠顾伯洪东华大学2009035 财政分权、财政竞争的经济绩效研究付文林沈坤荣南京大学2009036 喷动流化床流体动力学特性及放大规律研究钟文琪章名耀东南大学2009037 基片集成频率选择表面的研究罗国清洪伟东南大学2009038 一维纳米结构的若干力学问题王立峰胡海岩南京航空航天大学2009039 温度-应力共同作用下砂岩破坏的细观机制与强度特征左建平谢和平中国矿业大学2009040 受载煤体变形破裂表面电位效应及其机理的研究李忠辉王恩元中国矿业大学2009041 DNA修复基因多态性、基因型-表型相关性与肺癌易感性关系的分子流行病学研究胡志斌沈洪兵南京医科大学2009042 中国东南沿海地区史前文化中的鸟形象黄厚明阮荣春南京艺术学院2009043 黄酒品质和酒龄的近红外光谱分析方法研究于海燕应义斌浙江大学2009044 提高罗伦隐球酵母拮抗效力的途径及其机理的研究余挺郑晓冬浙江大学2009045 动力学性质的相对化与局部化张国华叶向东中国科学技术大学2009046 日冕物质抛射的对地有效性及近地空间环境的研究薛向辉窦贤康中国科学技术大学2009047 中国上市公司股权分置改革的理论与实证研究许年行吴世农厦门大学2009048 卵巢特异性转录因子NOBOX、NANOS3、LHX8在卵巢早衰发病机制中的作用研究秦莹莹陈子江山东大学2009049 海面风矢量、温度和盐度的被动微波遥感及风对温盐遥感的影响研究殷晓斌刘玉光中国海洋大学2009050 遥感影像处理中的人工免疫系统理论及其应用方法研究钟燕飞张良培武汉大学2009051 计算电磁学的无单元方法研究张勇邵可然华中科技大学2009052 水稻抗白叶枯病隐性基因xa13的分离与鉴定储昭晖王石平华中农业大学2009053 DNA在土壤活性颗粒表面结合机制及其稳定性和生物活性蔡鹏黄巧云华中农业大学2009054 熔锥型光纤器件的流变成形机理、规律与技术研究帅词俊钟掘中南大学2009055 政策工具的挤出效应与挤入效应研究杨子晖陈浪南中山大学2009056 若干金属及氧化物准一维纳米材料的制备及应用基础研究周军许宁生中山大学2009057 含离子液体介质中生物催化不对称反应及其特性的研究娄文勇宗敏华华南理工大学2009058 复式河槽水流阻力及泥沙输移特性研究杨克君曹叔尤四川大学2009059 人子宫内膜癌比较蛋白质组学研究及癌相关蛋白Cyclophilin A的表达与功能验证李征宇赵霞四川大学2009060 口腔黏膜癌变相关分子蛋白组学分析及RACK1蛋白表达验证和功能研究王智陈谦明四川大学2009061 球孢白僵菌降解寄主体壁的几丁质酶和蛋白酶的分子改良范艳华裴炎西南大学2009062 基于微纳加工电化学超微电极制备与表征新方法研究朱明智蒋庄德西安交通大学2009063 流动传热问题先进算法及其在强化空气对流传热应用中的研究屈治国陶文铨西安交通大学2009064 SiC晶须增韧硅化物及SiC/玻璃高温防氧化涂层的研究付前刚李贺军西北工业大学2009065 雷达高分辨距离像目标识别方法研究杜兰保铮西安电子科技大学2009066 沙打旺(Astragalus adsurgens Pall.)黄矮根腐病(Embellisia astragali sp. nov. Li & Nan)的研究李彦忠南志标兰州大学2009067 文类研究陈军姚文放扬州大学2009068 含蜡原油流变性与蜡晶形态、结构及原油组成间关系研究高鹏张劲军中国石油大学2009069 载能粒子沉积硬质润滑薄膜于翔王成彪中国地质大学2009070 心肺复苏自动化过程中的关键算法研究李永勤邓亲恺南方医科大学2009071 随机非线性系统的控制器设计和闭环性能分析刘淑君张纪峰中国科学院数学与系统科学研究院2009072 非晶金属塑料张博汪卫华中国科学院物理研究所2009073 量子信息启发的量子热力学和量子相变问题全海涛孙昌璞中国科学院理论物理研究所2009074 伽玛暴外流体的物质组分及其观测效应范一中韦大明中国科学院紫金山天文台2009075 酞菁单晶微纳材料与微纳光电器件的研究汤庆鑫胡文平中国科学院化学研究所2009076 2,3-联烯酸(酰胺)与联烯及炔烃的偶联环化反应研究顾振华麻生明中国科学院上海有机化学研究所2009077 分子分散型三基色和白光高分子发光材料体系刘俊王利祥中国科学院长春应用化学研究所2009078 类水滑石衍生复合氧化物上NOx储存、分解与还原的研究於俊杰郝郑平中国科学院生态环境研究中心2009079 ENSO集合预报研究郑飞朱江中国科学院大气物理研究所2009080 北极Gakkel超慢速扩张脊大洋橄榄岩的地球化学特征及其意义刘传周郭敬辉中国科学院地质与地球物理研究所2009081 多年冻土区气冷路基长期热稳定性研究张明义赖远明中国科学院寒区旱区环境与工程研究所2009082 从生长锥到胞体的长距离钙离子信号介导Slit-2引起的神经细胞迁移的翻转管沉冰袁小兵中国科学院上海生命科学研究院2009083 控制水稻粒宽/粒重主效QTL的定位、克隆和功能研究宋献军林鸿宣中国科学院上海生命科学研究院2009084 β-Arrestin1 的核内功能:通过影响表观遗传修饰调节基因转录及其在自身免疫中的作用施裕丰裴钢中国科学院上海生命科学研究院2009085 计算生物学方法发展及其在分子生物学和药物研究中的应用张健蒋华良中国科学院上海药物研究所2009086 基于数据驱动的表面质感建模与绘制王嘉平沈向洋中国科学院计算技术研究所2009087 高性能MEMS射频无源器件与三维硅微机械加工技术顾磊李昕欣中国科学院上海微系统与信息技术研究所2009088 量子相干控制原子、分子超快多光子非线性效应研究杨玮枫徐至展中国科学院上海光学精密机械研究所2009089 明诗文学生态研究郭万金胡明中国社会科学院研究生院2009090 商代青铜器铭文研究严志斌刘一曼中国社会科学院研究生院2009091 超宽带SAR浅埋目标成像与检测的理论和技术研究金添周智敏国防科学技术大学2009092 合成射流/合成双射流机理及其在射流矢量控制和微泵中的应用研究罗振兵夏智勋国防科学技术大学2009093 新型免疫抑制性细胞亚群(dMSC)的发现和功能研究韩岩梅曹雪涛第二军医大学2009094 ZNRD1在胃癌发生和胃癌多药耐药中的功能研究洪流樊代明第四军医大学2009095 装备采办风险辨识与评估研究吕彬陈庆华装备指挥技术学院2009096 电力电子系统传导干扰建模和预测方法研究孟进马伟明海军工程大学2009097 基于混沌理论的线谱控制技术研究楼京俊朱石坚海军工程大学2009098 CUEDC2通过抑制IKK复合体磷酸化下调NF-kB通路李慧艳张学敏军事医学科学院。

【国家自然科学基金】_周期平稳_基金支持热词逐年推荐_【万方软件创新助手】_20140801

推荐指数 3 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

2010年 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

2011年 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77

பைடு நூலகம்

2011年 科研热词 混沌 气候变化 仿真 驱动机制 频谱 非平稳性 雷达散射截面积 阶段性演进 长江中游 通货膨胀 逗留时间 运动控制 运动周期 自适应滤波器 脉冲进给系统 经济演进 累积滤波器 离散时间排队 碳含量 碳储量 碍航浅滩 码率量化模型 码率控制 矩阵几何解 生产潜力 滑模变结构控制 混沌控制 液压变压器 洲滩演变 油松 水轮机调节系统 步态规划 正常返 杨树 木材密度 有界扰动 时频分析 时间序列分析 时变系统 无锡灵山 无轴承电机 旋转圆盘 数控系统 插补周期 拓扑结构 扭矩跳动系数 扭矩跳动 微运动 循环 径流时序 径流变化特征 弹道目标 推荐指数 2 2 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

基于谱分析的安徽省经济波动研究

根 据谱 分析理 论[ 确定性的周期 函数在一 定条 2, 2 ]

件下可 以被视之 为 由一些 正弦 函数和 余弦 函数叠 加

而成 。 于一个平稳 时 间序列 { f如果 其 自协方 差 对 X ,

函 R k 满足 ∑ 1 ()<+。, 数 () k i o则其谱密度函 R

k = —o —o

经济周期是指经济发展过程中按相近的时间长 度反复 出现 的经 济 增 长速 度 的波 动 , 划 分 为 四个 可 阶段 : 繁荣 、 收缩 、 条 、 张 , 是一 个 十分 复 杂 的 萧 扩 它 经济现象 , 是经 济 系统 内外各 种 因素综 合 作 用 的结

果 , 经济 系统 运 行 的 内在 规 律 。科学 地 测 定经 济 是 周期 , 利 于从 更 深层 次理 解 和把 握安 徽 省 经 济 系 有

12 /

谱 密度 函数 与 自协方 差 函数在 描述 平稳 时 间序

列上是等价的, 它们分别从频域与时域两个方面反

映了时 间序列 的 变化 特 征 , 前者 在分 析 时 间序 列 但 的周期 波动 特征 上更 见长 。 在实 际 问题 中 , 般先 做 一 出时间序 列 的谱 密 度 曲线 , 后 根 据 曲线 峰 值 寻 找 然

() 1

究安徽省经济周期波动。与时域分析方法相 比, 经

收稿 日期 :0 8 5 5 修 复日期 :0 8 7 l 2 0 —0 —1 ; 2 0 —0 ~l 作者简介 : 范德成 (94一)男 , 16 , 山东平原人 , 博士生导师 , 教授 , 研究方向 : 管理系统工程 , 产业结 构优化 ;

数 h f 必存在且与 R( 有 如下傅 立叶变换关系 : () )

波动与宏观调控的一般规律和保持经济的持续、 稳 定、 健康增 长提供 政策 建议 。

房地产经济周期规律

房地产经济周期规律房地产经济周期规律房地产经济周期规律【1】【摘要】房地产业与其他市场经济国家和地区一样,都有一定的规律性,政府对房地产业的有效调控,必须正确把握房地产周期与国民经济周期的关系和内在规律。

【关键词】房地产;经济周期;规律房地产周期是重复出现的房地产总收益的不规则波动,它领先或滞后于其他指标。

它是按相等时间间隔观察某项经济指标而得到的离散数据序列。

1 宏观经济的周期研究设为一经济时间序列,它是按相等时间间隔观察某项经济指标而得到的离散数据序列。

通常,它由四种要素组成:趋势因子(XtT),季节因子(XtS),周期因子(XtC),不规则因子(XtI)。

趋势因子表征经济的长期趋势及潜在水平;季节因子是受季节变动影响的年度周期变化;不规则因子是各种偶然因素造成的随机扰动;周期因子反映了实际经济水平围绕潜在生产水平的周期变化波动。

季节波动的原因和规律是清楚的,随机扰动不能成为经济理论研究的主要对象,经济发展的本质性规律是增长趋势和周期性波动。

2 房地产周期的研究房地产周期目前还没有统一模式。

每个文献均有各自的定义和刻画指标,经济周期研究的范式一般按照“识别、解释、检验、预测”进行。

国外许多文献中房地产周期有许多刻画指标,如空置率周期、价值周期、投资回报率周期等。

根据目前的研究状况,Pyhrr和Bom(1999)对房地产周期及其相关周期进行了分类。

Grebler和Bums(1982)分析了美国1950-1978年房地产总体建筑、公共建筑、私人建筑和住宅建筑,发现了6个住宅固期和4个非住宅的房地产周期,并且发现了GNP领先于房地产周期11个月达到峰值。

Hekman(1985)检验了1979~1983年美国14个城市的写字楼市场,发现写字楼租金不仅依据本地的经济情况进行调整,而且与国民经济周期密切相关,特别是与通货膨胀相关;Wheaton(1987)考察了第二次世界大战后美国的写字楼建设和空置情况,发现了12年一循环的周期,并且发现了写字楼的发生频率要小于国民经济周期;Grenadier(1995)也证实了这一结论。

系统聚类方法在房地产周期分析中的应用

在周 期测 定 方法 上 , 专家 们也 有不 同 的意见 。对 于单一 指标 , 主要 的测 定 方法 有 直 接 法 , 余 法 等。对 于 多 剩

项指标 , 主要测定方法包括综合指数法, 扩散指数法等 , 另外还有调和分析及谱分析等多种统计技术 。由此可见 , 不同的指标和计算方法会 产生不 同的周期划分 , 也导致 了部分结论大相径庭。因此 , 在进一步讨论房地产周期波 动特征及进行房地产周期研究的时候 , 必须选取恰 当的指标体系 , 采用最能综合 、 准确反映周期波动的测定方法。 与宏观经济周期 波动一样 , 房地产周期波动也是通过一系列经济活动来传递和扩散 的, 任何一个经济变量本 身的波动过程不足以代表全部波动过程。因此采用多指标进行综合评价。采用多项指标分析房地产周期的方法

出应对周期波动的房地产业政策 , 最终达到促进房地产业持续 、 健康 、 稳定发展的目的。

1 房 地 产 周 期 的 研 究 现 状 及 方 法

房地 产周期 是 房 地产 经济 水平 起伏 波动 、 周期 循 环 的经 济现 象 , 表现 为房地 产业 在 经济 运行 过 程 中交替 出现 扩张 与收缩 两大 阶 段 、 环 往 复复 苏一 繁荣一 衰退 一 萧条 4个 环节 … 。国 内的学 者 对 于 房 地 产 业周 期 波 动 的研 循 究 主要 集 中在 房地 产 周期 原 因分 析 、 动影 响 因素 、 波 指标 体 系探 讨及 全 国房地 产业 周期 预 测 等方 面 。对于 房地 产 周期 的测 定方 法 及指 标选 定 方面 , 家和学 者们 有 着不 同 的 主张 。 专 在选 用指 标上 , 主要 存在 两 种 主张 。一 种 主张认 为应 采取 单 一 指标 进行 计 算 。如 梁 桂 采 用 年 商 品房 销售 面 积 指标 , 析 了 18 - 19 分 96 9 5年 中国不 动产 经济 的周 期 波动 及其 特性 J 。还有 学 者分 别 采用 投 资额 和住 房销 售量

房地产论文参考文献

房地产论文参考文献房地产论文参考文献(一)[1]兰纪平.房地产与泡沫经济[N].检查日报,(3543).[2]李木祥.中国房地产泡沫研究[M].北京:中国金融出版社,2007,41 49.[3]刘继海.浅析房地产泡沫[J].中国房地产,2007,(7):32-33.[4]徐滇庆.泡沫经济与金融危机[M].北京:中国人民大学出版社,2000,8 10.[5]刘春雨.房地产泡沫的危害与防范措施[N].科技咨询导报,2007(14).[6]尹中立.社科院研究员尹中立再谈房地产泡沫界定3大底限[N].北京晨报,2004-10-28.[7]朱仁友.房地产泡沫累计支撑力的动态变化及房地产价格的近期走势[N].广西大学学报,2007,(4).[8]赵文.我国房地产泡沫市场泡沫现象分析[J].南开经济研究,2003,(2):60-79.[9]张丽英.对房地产泡沫的几点思考[N].中共宁波市委党校学报,2005-03-24.[10]陈龙.中国房地产泡沫的历史及现状[J].经济体制改革,2005,(2):35-39.[11]厉伟,孙文华,但承龙.房地产泡沫的产生原因,形成机制及对策分析[J].生产力研究,2006,(4):185-196.[12]徐莲.我国房地产泡沫产生原因的文献综述[J].科技信息,2007,(7):20.[13]张丽华,孙涛.借鉴日本房地产泡沫,完善我国房地产市场的发展环境[N].南京航空航天大学学报(社会科学版),2007-03.[14]吴玉珍.对于房地产泡沫经济的探讨[N].绍兴文理学院学报,2005-02(25).[15]杨帆,李宏谨,李勇.泡沫经济理论与中国房地产市场[J].管理世界,2005,(6):64-75.[16]查尔斯、P、金德尔伯格.泡沫[M].北京:经济科学出版社,1999,306.步骤/方法A.期刊论文[序号]作者.文献题名.刊名,出版年份,卷号(期号):起止页码范例:[1] 袁庆龙,候文义.Ni-P合金镀层组织形貌及显微硬度研究.太原理工大学学报,2001,32(1):51-53B.专著[序号]作者.书名.版本(第1版不标注).出版地:出版者,出版年.页码范例:[2] 蒋有绪,郭泉水,马娟,等.中国森林群落分类及其群落学特征 .北京:科学出版社,1998.179-193C.学位论文[序号]作者.论文题名:学位论文级别.保存地点:保存单位,答辩年份范例:[3] 张和生.地质力学系统理论:博士学位论文.太原:太原理工大学,1998D.报纸文章[序号]作者.题名.报纸名,出版日期(版次)范例:[4] 谢希德.创造学习的思路.人民日报,1998-12-25(10)E.会议论文集[序号]作者.文章名.见(英文用In):主编.论文集名.(供选择项:会议名,会址,开会年)出版地:出版者,出版年.起止页码范例:[5] 孙品一.高校学报编辑工作现代化特征.见:中国高等学校自然科学学报研究会.科技编辑学论文集(2).北京:北京师范大学出版社,1998.10-22F.报告[序号] 主要责任者.文献题名.报告地:报告会主办单位,年份范例:[6] 冯西桥.核反应堆压力容器的LBB分析.北京:清华大学核能技术设计研究院,1997G.专利文献[序号] 专利申请者或所有者.专利题名.专利国别,专利号.发布日期范例:[7] 姜锡洲.一种温热外敷药制备方案.中国,881056078 .1983-08-12H.国际、国家标准[序号]标准代号.标准名称.出版地:出版者,出版年范例:[8] GB/T 16159 1996.汉语拼音正词法基本规则.北京:中国标准出版社,1996I.翻译类文献[序号]└─┘作者.书名.译者.版次(第一版应省略).出版地:出版者,出版年.引用部分起止页范例:[9] 斯蒂芬、P、罗宾斯.管理学.黄卫伟,等译.第七版.北京:中国人民大学出版社,2003J.专著中析出的文献[序号] 析出责任者.析出题名.见:专著责任者.书名.出版地:出版者,出版年.起止页码范例:[10] 罗云.安全科学理论体系的发展及趋势探讨.见:白春华,何学秋,吴宗之.21世纪安全科学与技术的发展趋势.北京:科学出版社,2000.1-5房地产论文参考文献(二)[2] Handcock, M.S. and J.H. Jones, 2004, Theoretical Population Biology 65-75.[3] Clauset, A., M. Young and K.S. Gleditsch, 2007, Journal of Conflict Resolution 51-58.[4]周春山,罗彦.近10年广州市房地产价格的空间分布及其影响[B]. 土地利用,2004.[5]许晓辉.上海市商品房住宅价格空间分布特征分析[J].经济地理,1997(01): 80-86.[6]王德.Hedonic住宅价格法及其应用[J].规划方法,2005.[7]刘定惠,杨永春.基于GIS与Hedonic模型的成都市住宅价格空间分布特征及其影响因素研究[J].安徽农业科学,20138(29): 1-6.[8]野口悠纪雄.土地经济学[M].北京:商务印书馆,1997.[9]曹振良,高晓慧等.中国房地产发展和管理研究[M#from 房地产论文参考文献来自end#].北京:北京大学出版社2002:299-301.[10]王子明.泡沫与泡沫经济非均衡分析[M].北京:北京大学出版社,2002: 7-11.[11]谢经荣.房地产泡沬形成、吸收与转化[J].中国房地产金融,2001, 8.[12]Hamilton, C.Whiteman, The Specification Test for Speculative Bubbles[J]. CuarterlyJournal of Economics, 1987, August: 32-34.[13]Abraham, J.M.Hendershott. Bubbles in Metropolitan Housing Markets [J], Journal ofHousing Research, 1996,7(2): 191-207.[14]毛勇.对我国房地产市场泡沫的判定及预控机制研究[J].城市发展研究,2009 (2):74-77.[15]周建军.我国房地产价格的影响因素及其合理性研究[J].商业研究,2009 (4):93-96.[16]胡洁,潘林.基于主成分分析的房地产指标研究[J].中国水运学术版,2006 (9): 188-190.[17]何塞娇.我国房地产市场泡沫分析与测度[D].浙江工商大学,2008.[18]欧阳琦?中国房地产泡沫实证研究[D].浙江工商大学,2008.[19]范东君.FDI对我国房地产价格影响的实证研究[J].云南财经大学学报,2009 (2):82-88.[20]徐国祥,王芳.我国房地产市场周期波动谱分析及其实证研究[J].统计研究,2010(10): 18-24.[21]王宏新,厉召龙.我国房地产业的调整与复苏周期:1987?2009[J].产业经济,2010(6): 38-44.[22]Koh Winston T H, Marianoa Roberto S, Pavlov Andrey D, Phang Sock Yong, TanAugustine H H, Wachter Susan M. Bank lending and real estate in Asia: market optimismand asset bubbles [J]. Journal of Asian Economics, 2005(15): 1103-1118.[23] Ebrahim M S,Hussain S. Financial development and asset valuation: The special case ofreal estate [J]. Journal of Banking & Finance, 201(34): 150-162.[24]Roehner B M. Spatial analysis of real estate price bubbles: Paris, 1984 -1993[J]_ RegionalScience and Urban Economics, 1999, 29(1): 73-88.[25]Saito H. The US real estate bubble? A comparison to Japan[J]. Japan and the WorldEconomy, 2003,15(3): 365-371.房地产论文参考文献(三)[1]严金海,中国的房价与地价:理论、实证与政策分析[J],技术经济数量经济研究,2006(1):17-26[2]王学发,我国城市房价上涨的需求动因与调控对策研究[J],价格理论与实践,2007(3):41-42[3]张岑尧,地方政府的介入对城市房地产价格的影响:双重压力假说[J],东北财经大学学报,2005(6):40-43[4]李建飞,史晨昱(2004),我国银行信贷对房地产价格波动的影响[J],上海财经大学学报,2005(4):26-32[5]周京奎,房地产价格波动与投机行为[J],当代经济科学,2005(7):19-24[6]鲁风玲,房地产价格蕴涵的矛盾和土地管理模式的变革[J],价格理论与实践,2005(11):32-33[7]刘润秋,蒋永穆,论房价决定地价[J],社会科学研究,2005(6):44-48[8]陈鹏程,基于人均GDP的上海房地需求分析[J],消费经济,2005(2):52-54[9]黄聚河,外国政府控制房价的有效经验及启示[J],价格理论与实践,2007(3):47-48汤炎非,杨青著.可行性研究与投资决策.武汉:武汉大学出版社,1998:5-7李竹成主编.房地产经济专业知识与实务.北京:团结出版社,2001潘蜀健主编.房地产项目投资、北京:中国建筑工业出版社,1999:139~141中国房地产估价师学会编.房地产估价理论与方法.北京:中国物价出版社,2001宋春红.论房地产开发项目可行性研究[J].基建优化,2006,(2)57-59.刘秋雁.房地产投资分析[M].大连:东北财经大学出版社,2003.刘志平,王学孝.房地产开发可行性研究的思考[J].中国房地产,2001,(9)33 35.何继志.房地产开发项目可行性研究报告编制及评估要点 [J].中国国际咨询,2003,(8)47-49。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

223

统计学与应用

幸冬梅

2.2. 谱分析方法

谱分析方法是在频域上分析时间序列的一种有效而实用的方法,它将时间序列表示成不同振幅、不 同频率的分量的叠加,即用傅立叶级数表示时间序列。谱分析应用必须满足两个条件:第一、不少于 200 次的理论观测数据, 第二、 时间序列具有平稳特征, 即整个时间区间中时间序列的方差和均值保持不变; 如果时间序列本身不满足平稳性,它的一阶或高阶差分序列具有静态性。 谱分析的机理[10]对于一个具有平稳性的时间序列 X t ( t = 1, 2,

, xn ) , var ( β1 ) 为 β1 的方差。

T

, α1n )

T

β1 α1T x = α11 x1 + α12 x2 +

s.t. var ( β1 ) 最大,且 α1T ⋅ α1 = 1。

+ α1n xn ,

T x ,其中 α2

α 2 = (α 21 , α 22 , , α 2 n ) 是一个 n 维列向量, x = ( x1 , x2 , , xn ) ,

收稿日期:2018年4月3日;录用日期:2018年4月21日;发布日期:2018年4月28日摘 Nhomakorabea要

简述研究具有周期特征的经济数据的理论工具,依据1988~2016年全国房地产市场供求类数据,提取主 成分得到供求双方的综合指标;讨论综合指标时序值的稳定性特征,利用谱分析计算供求双方的周期。

文章引用: 幸冬梅. 房地产周期性波动的谱分析研究[J]. 统计学与应用, 2018, 7(2): 221-233. DOI: 10.12677/sa.2018.72026

依据

s

∑ λi

i =1

i =1 t

≥ 95% or 90% 确定从 ∑ 所有 t 个特征值 λi ( i = 1,

相应的特征向量,从而选取 s 个主成分。

1 2

这里的 x 已经标准化,即已中心化、均值化。 尽管主成分分析没有忽略协方差和相关性,但是更注重方差。

DOI: 10.12677/sa.2018.72026

2.1. 主成分分析法

主成分分析[16]的核心在于降维,将原有的多个性能指标(即多个自变量)减少为只含有少数几个综合 性能指标。这些综合性能指标称为派生变量,是原来的性能指标的线性组合,它们相互独立且保留了原 来变量绝大部分信息,这样的派生变量称之为主成分。 设 x 是有 n 个随机变量组成的列向量 1。主成分分析法中,寻找主成分的步骤如下 2: 是一个 n 维列向量, x = ( x1 , x2 , 第一步 寻找第一个主成分, 即找出 x 的一个线性组合 β1 , 记为 β1 α1T x , 其中 α1 = (α11 , α12 ,

, β k −1 不相关且具有最大方差。至此,k 个主成分

, α k 分别是随机变量向量 x 的协方差矩阵 ∑ 的特征向量,

, λk ,且 λ1 , λ2 ,

, λk 是矩阵 ∑ 依大小次序排列的特征值,其中 λ1 最大特征值。

, t ) 中选取 s 个特征值 λi ( i = 1, , s) 和

∑ λi

Statistics and Application 统计学与应用, 2018, 7(2), 221-233 Published Online April 2018 in Hans. /journal/sa https:///10.12677/sa.2018.72026

Open Access

1. 引言

类似于自然现象具有周期性,房地产领域相关经济活动同样具有周期性[1] [2],供给方与需求方在动 态变化中相互作用;其他的处于动态变化中的各种经济活动也呈现出一定的周期性,例如在各类生产活 动中,商品的生产从原材料的选取、加工、投入市场均有一定的生产周期。在商品的流通领域中,商品 从生产、销售,再到消费者购买商品,同样具有一定的周期。研究[3] [4] [5] [6]表明,宏观经济与微观经 济均具有一定的周期性。在研究宏观经济运行活动趋势方面,上世纪 70 年代之前,常用凯恩斯主义的经 济周期理论对此作解释;20 世纪 80 年代以后的二十多年中,占主导地位[3] [4]的是以真实经济周期理论 (Real Business Cycle,RBC 理论)为核心的新古典宏观经济理论。凯恩斯主义的经济周期理论将宏观经济 周期分为短期波动和长期波动;约瑟夫·阿洛斯·熊彼特[6] [7]的“创新”理论,即经济发展理论,研究动 态方式出现的经济活动中不断变化的各种趋势。熊彼特的“创新”理论,认为长、中、短三种周期是并存 于各类经济活动之中。长周期是以首创者尼古拉·D·康德拉季耶夫命名,称为“康德拉季耶夫周期”,约 为 50 年左右;中周期以最先提出者法国的克莱·尤格拉命名,称为“尤格拉周期”,平均约为 9 到 10 年; 称为“基钦周期”的是短周期,由美国的约瑟夫·基钦提出的,平均 40 个月左右,约为 3.3 年。熊彼特认 为,几乎每个经济活动中,这三种周期相互交织,同时存在。 经济活动中隐藏的内在周期特征,可以通过对经济活动中产生的大量数据做分析研究得到。最简洁 的方式是直接对这些时间序列进行分析研究。 时间序列数据中夹杂着各种扰动因素, 通过时域上的分析, 抽取其中的周期性成分可能有较大的难度,人们转而研究这些数据在频域上的变化情况。谱分析方法是 频域上处理时间序列[8]的较好方法之一,该方法将数据分解成许多不同频率、不同相位和不同振幅的周 期分量的叠加,通过寻找波峰得到主要的周期特征。经济活动或其他社会活动中产生的数据量庞大,各 具特色,一般不能直接应用谱分析,需要对这些数据做规范化处理,分析它们是否具有共线性特点,给 出反应数据特质的综合指标, 即主成分[9]。 已有众多的研究工作者利用谱分析研究各类经济现象[10]-[15]。 曾峣[10]、张红[11]、李玉梅[13]等利用谱分析研究了房地产市场或房地产价格变动的周期。张红[11]等选 用 1992~2005 年北京市房地产行业的供给方与需求方的统计数据,结合谱分析方法与主成分方法,研究 得出北京市房地产行业供求关系基本均衡, 存在为期 3 年的周期, 但供给方还有一个为期 7 年的次周期。 李玉梅[13]研究了我国房地产 1998~2010 年的季度数据,通过对房地产价格的分析,得出了价格波动具 有为期 3 年或 2 年的周期,期间我国经济主周期为 2.23 年。 本文选取 1988~2016 年这一时间区间房地产行业供求双方的相关数据,数据来源于中国知网上相关 年份的中国统计年鉴或房地产行业的统计年鉴。 我们利用的供求双方的变量相似于张红[10]文中的供求因

rd st th

Abstract

This paper first briefly describes the theoretical tools on studying economic data with periodic characteristics, then key indicators both of the supply and demand are identified by extracting the principal components from statistical data of real estate market in China from 1988 to 2016. Discussing the stability characteristics of the key indicators, the cycles both of the supply and demand is calculated by using spectral analysis techniques. The results show that both supply and demand fluctuate periodically. The supply has a main cycle about 3.5-year long and a secondary 5.6-year cycle. In the meantime, the demand has a main cycle of 4.67 and a sub-cycle of 2.8 years. From the long-term development, the supply and demand would have the trend of balanced development.

DOI: 10.12677/sa.2018.72026 222 统计学与应用

幸冬梅

素,但略有不同,剔除了几个我们认为影响较弱的变量。在对供求双方数据进行规范化之后,提取双方 数据的综合指标,进行谱分析研究,以确定该时间区间内供求双方的主周期和次周期长度,讨论双方的 关联关系,希冀能提供一定的借鉴作用。后续内容中,首先介绍主成分分析法与谱分析方法的机理;接 着进行实例分析,对数据进行规范化处理,给出综合指标,计算频率谱,分析周期性;最后给出我们的 结论。

2. 数据处理的理论基础

谱分析处理随机过程中的时间序列数据时, 一方面必须有足够的数据量, 不少于 200 次的观测数据; 另一方面要求时间序列具有平稳特征。谱分析的本质上是用离散傅立叶级数对时间序列进行拟合,有严谨 的数学理论作依据。拟合的傅立叶级数若具有通用性,即不会因为不同时间段而产生较大的扰动性,就需 要处理的随机过程具有平稳性,此时时间序列的数据在时间轴上表现为在均值附近上下波动,理论上的论 证由单根检验完成。若时间序列本身不具有平稳特征,它的一阶差分或高阶差分必须满足平稳性要求。 考虑房地产行业的供给方与需求方均有多个因素组成,它们的计量单位不同,分析研究时先对数据 做规范化处理,即转化为均值为 0、标准差为 1 的数据;然后利用主成分分析法给出供给方和需求方的 综合指标,综合指标要求保留了原来变量绝大部分信息。

Study on Spectral Analysis of Real Estate Cyclic Fluctuation