(可保利益原则)

可保利益原则

例外,海上保险仅要求发生保险事故时具 保险利益。7源自3、对财产保险可保利益的限制

❖投保人或保险人存在于特点财产之上的可 报利益是一种有限的利益,这种限制不是 表现在对投保金额大小的限制上,而是表 现在保险人对赔偿金额的限制上。

8

案例1

20

21

1977年G先生诉伦敦太阳联合保险公 司案

G先生将一批珠宝投保了盗窃险。在合 同有效期内,该批珠宝被盗。G先生遂向保 险公司索赔。保险公司查明,G先生的该批 珠宝是从国外买进,但其未按规定申报并纳 税,属于走私,因此G先生对该批珠宝不具 备可保利益,拒绝赔偿。 G先生不服,诉至 法院。法院判决保险人胜诉。

2

二、可保利益的构成要件

可保利益的构成

须是合法的利益 须是确定的利益 须是经济上的利益

现有的 预期的 责任的

3

三、保险利益原则及作用

(一)防止变保险合同为赌博性合同 (二)防止被保险人的道德风险 (三)可以限制保险赔偿的程度

4

四、可保利益原则的应用

(一)在财产保险中的应用 (二)在人寿保险中的应用 (三)海上保险的可保利益 (四)在国际贸易中的应用

可保利益原则在财产险与人身险应用中的区别可保利益原则在财产险与人身险应用中的区别对可保利益时效的要求不同确定可保利益价值的依据不同财险财产所有权经营权使用权承运权保管权抵押权人身险人身关系亲属关系雇佣关系债权债务关系财险投保时出险时特别强调后者人身险投保时财险保险标的的实际价值人身险被保险人的需要与缴费能力女会计赵某为其公公投保简身险若干份指定受益人为被保险人的孙子即赵某之子

的投保人不是因为违法才危险,而是因为危 险才违法! ❖遂判决如下:给付保险金给女孩之父母; 对保司处以罚金;处理该司承保人员

可保利益原则

保险利益原则案例1离婚后,人寿保险依然有效吗一、案情介绍刘辉于1997 年12 月 5 日为其岳父李富国投保10 年期简易人身险15 份,受益人是李某6 岁的外孙刘华(刘辉之子),保险费由刘辉每月从工资中扣除。

1998 年9 月21 日,刘辉与被保险人的女儿李芳离婚,刘华由李芳抚养。

离婚后,刘辉仍然按期交纳这笔保险费。

1999 年2 月,李富国病故,刘辉向保险公司申领保险金。

同时,李芳也提出了申请,并摆出了下列理由:被保险人是她父亲,指定受益人又是她的儿子,并由她抚养,刘辉自与她离婚后,与她们家没有任何的联系,这笔保险金应由她作为监护人领取。

二、案例分析对于这笔保险金究竟应如何处理呢?(1)这份保险合同有效,刘辉具有投保人的资格,可以作为该合同的当事人。

《保险法》第十一条中规定:“投保人对保险标的应当具有保险利益”。

“保险利益是指投保人对保险标的具有的法律上承认的利益。

”从本案来看,刘辉在投保时与其岳父的关系,属于法律上规定的有赡养关系的家庭成员,即对其岳父是有保险利益的。

虽然,刘辉后来离了婚,与其前妻之父不再有赡养关系,但刘辉征得被保险人李富国同意,可以继续作为投保人为其投保。

因此,这份保险合同在离婚后继续有效。

(2)刘辉完全履行了保险合同规定的义务。

刘辉签了合同,按照合同的要求,按期交纳保费,尽管保险期间婚姻关系发生了变化,导致了亲属关系的改变,但其义务的履行从未间断,直至被保险人病故。

刘辉既然履行了义务,保险公司也应履行自己的义务,即给付保险金。

(3)这笔保险金应给刘华。

刘华是被指定为这笔保险金的惟一受益人,只有他才享有保险金请求权。

虽然刘华是保险金的合法所有人,但是因其未满10 周岁,属民法中规定的无民事行为能力人,这笔保险金应由其监护人保管。

三、结论这是一起比较特殊的离婚影响保险合同案例。

一般情况下,夫妻用公共财产投保,指定其中一人为受益人,离婚后会影响保险合同是否继续有效。

而此案例是,女婿为岳父投保,指定自己的儿子作为受益人。

可保利益原则案例

案例一:因保险利益判断产生的赔偿分歧【案情介绍】某绵织厂于2005年11月投保了财产保险综合险,保险期限一年。

同年12月,该厂与一家制衣厂签订了10000米涤纶棉布的购销合同,按照合同规定,制衣厂于2006年1月10日派人送来购货款,并进行货物验收,准备装车运走。

当制衣厂的负责人将涤纶棉布验收并装车6100米时,天色已晚,为保证质量,该负责人决定第二天上午再验收并将余下的货物装车,已验收并装车的货物暂交棉织厂代为看管。

不料,在这天夜里,该棉织厂发生了火灾,涤纶棉布属易燃物,库内存放的35000米涤纶棉布尽皆烧毁。

由于已验收的6100米涤纶棉布随车停放在仓库内,这些布匹也未能幸免于难。

事故发生后,保险公司立即赶往现场进行查勘,确认了事故是由于线路短路造成的,决定对损失予以赔偿。

但当了解到被保险人与制衣厂的购销合同时,对于库内车上存放的及库内的涤纶棉布的损失是否赔偿、如何赔偿,存在意见分歧:1、制衣厂已购的10000米涤纶棉布不赔,因被保险人对其已丧失保险利益。

2、库内车上的6100米涤纶棉布不赔,其他都应赔偿。

3、所有涤纶棉布都未运出厂,虽然车上的涤纶棉布已经验收出库,但仍由被保险人看管,因此所有涤纶棉布的损失都应赔偿。

【案例分析】根据国际惯例,在以商品为保险标的的保险合同中,在保险事故发生造成商品损失时,应当具有保险利益。

1、确认库内车上的6100米涤纶棉布的保险利益。

由于全部货款已付,当这部分财产由购货方验收合格装上车后,即完成了财产所有权的转移,不再属被保险人所有。

2、确认库内存放的涤纶棉布的保险利益。

由于余下的3900米涤纶棉布未经制衣厂验收合格装车,故其所有权并未发生转移,仍属被保险人所有。

【启示】正确确认购销涤纶棉布的所有权属性是确定本案如何赔偿的关键。

案例二:应全面贯彻保险利益原则【案情介绍】2003年某县甲公司为一水电站的建设项目投保了建筑安装工程保险。

保险金额4000万元,免赔率为10%。

第五章保险基本原则之可保利益原则

• 在财产保险中,保险利益因继承、让与、破产 等而发生转移,因标的灭失而消灭;

• 在人身保险中,一般不涉及保险利益的转移, 仅在因债权债务关系而订立的合同中,保险利 益会随债权一同转让。

(2)保险利益的适用时限

财产保险:不仅要求投保人在投保时对保险标 的具有保险利益,而且要求保险利益在保险有 效期内始终存在,特别是发生保险事故时,被 保险人对保险标的必须具有可保利益。

(2)人身保险:

人身保险的保险利益决定于投保人与被保险人 之间的关系。

只有当投保人对被保险人的生命或身体具有某 种利益关系时,投保人才能对被保险人具有保 险利益。

自己的生命或身体;

具亲属血缘关系的人;

承担赡养收养等法定义务的人;

与投保人有经济利益关系的人(雇佣关系、 债权债 务关系)

保险利益是建立在保险标的之上的,而不 是保险标的本身,保险标的是保险利益产 生的前提。

(2)保险利益具有哪些性质?

保险利益是保险合同的客体; 保险利益是保险合同生效的依据; 保险利益并非保险合同的利益。

(3)保险利益确定的条件:

保险利益必须是合法的利益:产生于国家 制定的相关法律或法规,以及法律所承认 的有效合同;

思考:在债权债务关系中,债权人和债务人双方 谁对谁具有保险利益?

当投保人以他人的生命或身体投保时, 保险利益的确定各国有不同的规定。

英美法系国家基本上采用“利益主义原 则”;

大陆法系的国家通常采用“同意主义原 则”。

我国采用的是“利益和同意相结合”的原 则。

第五十三条 投保人对下列人员具有保险利益: (一)本人; (二)配偶、子女、父母; (三)前项以外与投保人有抚养、赡养或者扶

论保险利益原则

保险利益原则是保险行业中的一个基本原则,又称“可保利益”或“可保权益”原则。

所谓保险利益是指投保人或被保险人对其所保标的具有法律所承认的权益或利害关系。

即在保险事故发生时,可能遭受的损失或失去的利益。

《中华人民共和国保险法》第12条规定:“保险利益是指投保人对保险标的具有法律上承认的利益。

”英国早在1745年的《海商法》中就规定:“没有可保利益的,或除保险单以外没有其他合法利益的证明的,或通过赌博方式订立的海上保险合同无效。

”1774年的《人寿保险法》也确立了保险利益原则,该法规定:“人寿保险的投保人与被保险人之间必须具有保险利益,否则合同无效。

1906年的《海上保险法》将没有保险利益的保险合同视为赌博合同而无效。

我国《保险法》第12条也规定:”投保人对保险标的应当具有保险利益。

投保人对保险标的不具有保险利益的,保险合同无效。

“保险利益是保险法的又一项重要原则。

正如一位英国学者所说:保险利益是产生于被保险人与保险标的物之间的经济联系,并为法律所承认,可以投保的一种法定权利。

①投保人对保险标的必须具有可保利益,将与自己无关的项目投保,企图在事故发生后获得赔偿,是违背保险损失补偿原则的,对此法律不予保护。

许多国家的法律都明文规定,无保险利益的保险合同不发生法律效力。

各国法律把保险利益作为保险合同生效的重要条件,主要有两层含义:一是对保险标的有保险利益得人才具有保险人的资格;二是保险利益是保险合同生效的依据。

②签定保险合同时投保人需有保险利益;履行时,如果被保险人丧失保险利益,保险合同一般也随即失效。

保险利益原则作为《保险法》的一项基本原则,有他的重要作用,首先可以减少道德风险的发生。

保险利益原则要求投保人或被保险人对保险标的具有保险利益,保险人的赔付以被保险人遭受损失为前提,这就可以防止投保人或被保险人放任或促使其不具有保险利益的保险标的发生保险事故,以谋取保险赔偿。

其次,可使危险因素相对稳定。

危险因素的变化会直接影响保险关系,而保险利益的变动正是导致危险因素发生变化的一个重要原因。

第四章 保险的基本原则

2、保证的违反和后果 违反: (1)不遵守保证条款 (2)违背合同的承诺或担保行为 后果:就违反保证的部分解除相应 的责任

第三节

近因原则

一、近因原则的含义

近因是引起保险标的损失的直接、 有效、起决定作用的因素。 近因原则是指在处理赔案时,造成 保险标的损失的近因属于保险责任时, 保险公司承担损失赔偿责任,否则不承 担赔偿责任。

第一种意见:租赁合同到期后,A公司对印 刷厂厂房已不存在保险利益。 第二种意见:A公司继续违约使用印刷厂厂 房期间,厂房屋顶烧塌,即A公司违约行为在 先,在保险标的上的利益不合法,保险公司 不应给予赔偿。 本案的关键在于租赁合同期满后, A公司 对印刷厂厂房是否存在保险利益?

二、最大诚信原则的内容

3、多种原因间断发生导致损失

新介入的独立原因 是近因

近因属于保险责任

近因不属于保险 责任

案例 某日清晨, 55 岁的退休工人赵某骑车途径一条偏

僻的马路时,由李某驾驶的一辆出租汽车在她身后 超速行驶,遇到紧急情况后又避让不当,将正常骑 车的赵某撞倒并卷入车下。急欲逃跑的李某非但不 停车,反而加大油门倒车,将受伤倒地的赵某在前 后轮之间又反复碾压了三次。赵某被送到医院后抢 救无效,两天后死亡。李某驾驶机动车违章行使, 肇事后又倒车碾压被害人,手段极其残忍,被依法 逮捕。李某所开的出租车已投保了机动车第三者责 任险。此案能否从保险公司获赔?

两个月后,刘先生惊讶地发现,自己 的右眼带上眼镜也看不清任何东西了。医 院诊断“脉络膜萎缩”。刘先生认为自己 右眼失明主要是那一次意外碰撞引起的, 便拿着有关单证向保险公司提出意外伤残 理赔申请。 刘先生以他失明原因完全由外伤单独且 直接引起为由,向保险公司提出索赔申请 能否得到支持?

可保利益

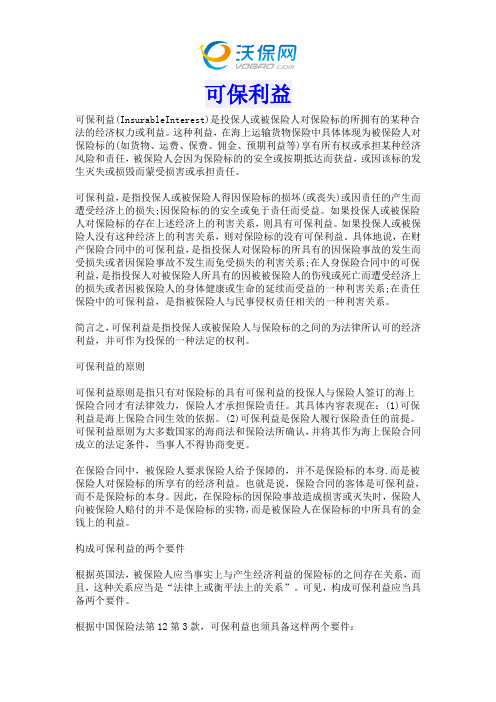

可保利益可保利益(InsurableInterest)是投保人或被保险人对保险标的所拥有的某种合法的经济权力或利益。

这种利益,在海上运输货物保险中具体体现为被保险人对保险标的(如货物、运费、保费、佣金、预期利益等)享有所有权或承担某种经济风险和责任,被保险人会因为保险标的的安全或按期抵达而获益,或因该标的发生灭失或损毁而蒙受损害或承担责任。

可保利益,是指投保人或被保险人得因保险标的损坏(或丧失)或因责任的产生而遭受经济上的损失;因保险标的的安全或免于责任而受益。

如果投保人或被保险人对保险标的存在上述经济上的利害关系,则具有可保利益。

如果投保人或被保险人没有这种经济上的利害关系,则对保险标的没有可保利益。

具体地说,在财产保险合同中的可保利益,是指投保人对保险标的所具有的因保险事故的发生而受损失或者因保险事故不发生而免受损失的利害关系;在人身保险合同中的可保利益,是指投保人对被保险人所具有的因被被保险人的伤残或死亡而遭受经济上的损失或者因被保险人的身体健康或生命的延续而受益的一种利害关系;在责任保险中的可保利益,是指被保险人与民事侵权责任相关的一种利害关系。

简言之,可保利益是指投保人或被保险人与保险标的之间的为法律所认可的经济利益,并可作为投保的一种法定的权利。

可保利益的原则可保利益原则是指只有对保险标的具有可保利益的投保人与保险人签订的海上保险合同才有法律效力,保险人才承担保险责任。

其具体内容表现在:(1)可保利益是海上保险合同生效的依据。

(2)可保利益是保险人履行保险责任的前提。

可保利益原则为大多数国家的海商法和保险法所确认,并将其作为海上保险合同成立的法定条件,当事人不得协商变更。

在保险合同中,被保险人要求保险人给予保障的,并不是保险标的本身.而是被保险人对保险标的所享有的经济利益。

也就是说,保险合同的客体是可保利益,而不是保险标的本身。

因此,在保险标的因保险事故造成损害或灭失时,保险人向被保险人赔付的并不是保险标的实物,而是被保险人在保险标的中所具有的金钱上的利益。

第五章 保险基本原则

➢ 保险合同订立时的重要事实; ➢ 保险标的风险增加 ➢ 保险事故发生后 ➢ 重复保险 ➢ 保险标的发生转移或权益变动

4. 告知的形式

(1)无限告知义务又称客观告知义务,即法律对 告知的内容没有确定性的规定,投保人或被保 险人自行尽量将保险标的的风险状况及有关重 要事实如实告知保险人。

第一节 可保利益原则

一、可保利益及其构成要件

(一)可保利益的含义

可保利益是投保人或者被保险人对保险 标的具有的法律上承认的利益(《保险法 》第12条)。

衡量投保人或被保险人对保险标的是否具 有保险利益的标志,是看投保人或被保险 人是否会因该保险标的的损毁或灭失而遭 受经济上的损失。

1.可保利益是人身保险合同得以成立的前提 2.可保利益是保险合同的客体 3.可保利益是保险合同生效的依据

第五章 保险的基本原则

可保利益原则 最大诚信原则 近因原则 损失补偿原则 损失补偿原则的派生原则

本章知识点

1.可保利益的性质及意义 2.财产保险和人身保险的保险利益如何确定 3.可保利益的存在和转移对保险合同效力的影响 4.告知、保证、弃权与禁止反言的含义与运用 5.如何运用近因原则确定保险责任 6.补偿原则的限制条件和补偿方式 7.代位追偿、物上代位和委付的含义 8.在重复保险条件下的分摊原则如何实施

根据责任保险险种划分,责任保险的保险利益主要 包括:

1.各种公共场所的所有人或经营者对其顾客、观众具 有可保利益

2.制造商、销售商、修理商对其产品的损害赔偿责任 具有可保利益

3.雇主对其雇员因职业引起的伤害具有可保利益

4.各种专业人员对其从事的职业引起的民事损害赔偿 责任具有可保利益

(三)信用保证保险的可保利益

可保利益原则案例

信用保险就是以义务人的信用为保险标的。 首先,投保人作为合同的义务人(债务人)对自己的信用享有可保利益。 其次,投保人作为合同的权利人(债权人)对义务人的信用享有可保利益。

可保利益原则 案例2008030

案情: 1999年8月29日,何丽霞、高严明夫妇从草场街派出所领养了一名被遗弃 的女婴,取名高兴。同年9月8日他们为高兴申办了“蓝印户口”。不久, 何、高两人分别在中国某保险公司A、保险公司B为高兴买了10份“少 儿乐”两全A款保险,5份“长顺安全”A款保险、20份“长泰安康”B 款以及1份“独生子女两全”保险。根据这些保险合同的约定,如果被 保险人高兴出险,受益人即可获得保险金35万。同年10月10日,何等带 高兴在南湖公园游玩时,高兴不幸从游船上落水,经抢救无效于次日身 亡。高兴落水时何不在船上。事后,何、高两人依据保险合同向两家保 险公司提出理赔要求,被保险公司拒赔。

可保利益原则 案例2008030

谢谢

可保利益原则案例

可保利益原则规定:投保人对保险标的必须具备可保利益。如果对保险 标的不具备可保利益,保险合同无效。

投保时,投保人对保险标的必须具备可保利益,他才有资格和保险人签 约;签约以后,如果发生保险事故,被保险人必须具备可保利益,他才 有资格索赔。保单未经保险人同意,不能随保险标的所有权转移而转让。 未经保险人同意而转让的保单无效。

可保利益原则 案例2008030

赔付:这是尽管保单上载明的保险金额是20万,但在出险时,其中一半的所有 权益转让给了乙,甲对标的仅拥有一半的可保利益,则保险公司最多负责 10万的赔产责任。

防止道德风险 在保险业的发展早期,对可保利益的要求不十分明确,于是出现了大量为

谋取保险金而故意制造保险事故的道德风险,给保险业的发展造成很大 的困难。 区别于赌博 侥幸性、偶然性、以小博大

保险利益

保险利益保险利益原则之创设的根本目的在于防止发生道德危险,从而更好地实现保险"分散危险,补偿损失"的职能。

一、定义所谓保险利益(Insurable interest),又称可保利益,立法上首见于英国《1774年人寿保险法案》。

该《法案》第一条要求被保险人对被投保的生命具有可投保利益,也即保险利益。

我国《保险法》第十二条明确指出,"保险利益是指投保人对保险标的具有的法律上承认的利益",以此涵盖财产保险和人身保险保险利益,但并未就两者做出进一步详尽规定。

保险制度发端于贸易发达、风险巨大的海上运输。

财产上的保险利益是指投保人对于特定财产所具有的实际和法律上的利益,人身上的保险利益对于投保人本人为其主观价值,对于第三人则为投保人和该第三人之间的相互关系。

我国《保险法》第12条规定:"保险利益是投保人对保险标的具有的法律上承认的利益",实际上只是将法律上权利稍稍扩大至法律承认的权利和利益,对保险利益并没有给予充分说明,只能是知其然不知其所以然,因此,有必要从理论上对保险利益给予分析。

理论上,学者众说纷纭,可概括为以下两种学说:第一种是价值说,或称经济利益说。

此学说认为,保险的本质乃在于补偿经济损失。

换言之,即在于填补所灭失或所减损物上之价值。

因而认为有利益才有损害,有损害才需要补偿,故认为保险合同之对象为保险利益,即保险利益就是保险标的物上的价值,或指投保人或者被保险人对于保险标的所具有的经济利益,即投保人或者被保险人因为保险事故的发生,以致保险标的物不安全而受损,或者因为保险标的物不发生损害而受益。

依价值说,构成保险利益需具备三个要件:(1)须为经济利益。

保险是以补偿被保险人所受损失为目的,保险利益须属于经济上的利益或以与经济上利益有密切关系且可以货币量化为限。

(2)须为确定的利益,即指其利益已确定或可确定。

(3)须为合法利益,即其利益合乎法律的规定。

简述保险利益原则的含义

保险利益原则的含义保险利益原则是指在保险合同中,投保人或被保险人必须对其投保的标的具有合法、有经济价值且可以确定的利益。

此原则是保险合同生效的重要条件,也是判断保险合同是否有效的重要依据。

保险利益的存在可以有效避免赌博行为的发生,同时防止道德风险的发生,保护投保人或被保险人的利益。

以下对保险利益原则的三个方面进行详细阐述:1.保险利益必须是合法的利益保险利益的合法性是指投保人或被保险人对保险标的所具有的利益必须是符合法律规定、得到法律认可的利益。

如果投保人或被保险人对保险标的的利益违反法律规定,则该利益不受法律保护,相应的保险合同也将无法生效。

在实践中,一些非法行为如盗窃、赌博等所涉及的标的物是无法得到法律保护的,因此这些行为所涉及的标的物也无法成为保险利益的来源。

同时,一些具有争议的利益,如涉及版权、专利权等复杂的法律关系,需要进行法律认定才能确定其合法性。

2.保险利益必须是经济利益经济利益是指投保人或被保险人对保险标的所具有的利益在市场经济中能够转化为货币形态的利益。

保险利益的这一特性使得保险合同能够以经济赔偿的方式实现对被保险人的实际保障,从而有效地降低被保险人因风险发生而遭受的经济损失。

需要注意的是,并非所有类型的经济利益都可以成为保险利益的来源。

例如,一些无法用货币形态进行衡量的人类价值、精神价值等非物质形态的价值就无法成为保险利益的来源。

此外,一些难以确定具体经济价值的标的物,如生命、健康等,虽然具有很高的价值,但因其难以确定具体的经济价值而难以成为保险利益的来源。

3.保险利益必须是确定的利益确定的利益是指投保人或被保险人对保险标的所具有的利益在客观上是可以确定的,并且在法律上也是可以得到保障的。

这种确定性避免了因利益的不确定性而引发的风险和纠纷。

在实践中,一些无法确定具体利益的情形,如未来的预期收益、股份公司的股票价格等具有不确定性的标的物,因为无法确定具体的利益而无法成为保险利益的来源。

保险法-4保险合同的可保利益原则

一、财产保险可保利益的基础

财产权利 合同权利 法律责任

二、财产保险可保利益中的几个法律问题

1、被盗窃财产 保险人会以被保险人对承保标的不具有可 保利益为由拒绝被保险人索赔。 被盗汽车的善意购买者对该车辆具有可保 利益。 2、价值为零的财产

第三节 人身保险中的可保利益

一、人身保险必须具有可保利益

可保利益的概念

财产保险中的可保利益

人身保险中的可保利益

具有可保利益的时间

第一节 可保利益的概念和作用

一、可保利益的作用 防止赌博

限制赔偿的额度,防止不险的投保人在保险合同订立时,对被 保险人应当具有保险利益。

财产保险的被保险人在保险事故发生时,对

二、为自己的生命保险 三、为他人的生命保险

家庭关系 非家庭关系:是否存在着一种真实的经济或金钱联 系或合作

四、生命被保险人的同意 利益原则 同意原则 双重标准

五、受益人是否需要具有可保利益

投保人就是受益人:必须对被保险人的生命具有可保利益 合同订立时,投保人指定他人为受益人: 同一人:受益人被视为有可保利益 投保人和 被保险人 为家庭成员 不是同 一人, 第三人 与被保险人之间有利益关系 与被保险人之间完全没有利益关系

保险标的应当具有保险利益。

二、有关可保利益的立法过程 三、可保利益的法理基础

法定关系理论 实际利益理论 存在合法关系的实际利益理论

四、可保利益的定义

保险利益是指投保人对保险标的具有的法律上 承认的利益。

合法的利益 可保利益 的特征

经济上的利益

确定的利益

第二节

财产保险中的可保利益

(人身保险合同中)投保人对下列人员具有保险利益

可保利益

可保利益原则可保利益原则:指投保人必须对保险标的具有可保利益,才能签订有效的保险合同的法律规定。

可保利益原则是指投保人对要求保障的标的必须具备法律承认的经济利益,表现在财产保险中,投保的财产标的在遭受危险事故时会对投保人造成经济损失;表现在人身保险中,投保的人身标的在遭受意外事故或丧失劳动能力时会对被保险人或其家属带来经济困难,也就是说,保险标的遭到事故而导致投保人在经济上有所损失。

一,可保利益原则的基本内涵及其构成条件1、可保利益原则的含义与构成条件2、可保利益的立法方式和判断依据3、确立可保利益原则的意义保险运行的基本原则含义:投保人或被保险人对保障标的必须具有法律认可的经济利益。

可保利益是保险合同的基础,是订立保险合同和履行合同的重要条件。

意义:该原则是界定保险与赌博区别的根本标志,体现保险互助共济分摊损失帮助遭遇灾难者的主旨,表明保险是利人利己又利社会的科学制度。

思考:有人说买保险不如买福利彩票,买保险实际上也在“赌”保险公司赌不发生灾难事故,被保险人赌发生灾难事故。

你是怎么认识的?二,可保利益的立法方式1,定义式通常财产所有权人、经营管理人、抵押权人、留置权人、财产保管人、承运人、工程承包人、房屋承租人以及在意外事故中可能造成他人人身伤害或财产损失负有赔偿责任人都视为有可保利益者。

2,列举式人身保险的可保利益通常采用一一列举的方式,此种方式更明确,更细致。

通常认为本人、配偶、子女、父母以及与投保人有抚养、赡养或者扶养关系的家庭其他成员近亲属投保,都视为有可保利益。

此外,凡被保险人同意投保人为其订立合同的,也视为有可保利益。

诸如债权债务关系人、投资合伙人、雇佣关系人等。

思考讨论:被保险人同意的意义表现在哪些方面?强调经济利害关系+同意=有可保利益同意采用什么形式为好?怎样检验是被保险人同意了?即使是属于法律列举的关系人订立合同,会不会产生道德危险?案例讨论:舅舅为其外甥投保人身保险,订立保险合同,并指定受益人为外甥的母亲。

可保利益原则相关题目

可保利益原则相关题目

1、保险利益原则浅析

2、论保险利益原则——兼《〈保险法〉修订草案》相关条文评述及建议

3、海上保险中保险利益原则的应用

4、保险利益原则是保险合同成立的前提条件

5、试论保险利益原则的适用对象

6、试论保险利益原则下海运货物保险的责任起讫

7、保险利益原则在我国海上保险制度中的适用

8、保险利益原则的实践困惑与制度完善——以财产保险为对象

9、试论我国海上保险法保险利益原则的建立

10、论保险利益原则

11、论保险利益原则对保险合同效力的意义

12、重思保险利益原则

13、保险利益原则辩析

14、保险利益原则研究

15、论保险利益原则对保险合同生效的意义

16、对保险利益原则的再认识

17、浅析货运险中的保险利益原则

18、保险利益原则探析

19、保险利益原则:从绝对走向缓和,抑或最终消解?

20、论海上保险法的保险利益原则。

可保利益原则案例

可保利益原则案例一:雷松与王丽在大学相识,因为志趣相投而结成好友,并且两人的恋爱关系也得到了各自家长的首肯。

毕业后,两人虽然没有分在同一个地方,但仍然书信往返,不改初衷。

雷松的生日快到了,为了给他一个惊喜,王丽悄悄为他投保了一份人寿保险,准备作为生日礼物送给他。

谁知当雷松从外地匆匆赶到王丽所在的城市时,却遇到了翻车事故,雷松当即死亡。

得知这个消息后,王丽伤心欲绝,随后想到半个月前曾为雷松投保的人寿保险,于是她便携带着有关的证明及资料,到了保险公司要求支付约定的保险金2万元。

保险公司在核保时,得知雷松这份人寿保险是在他本人不知情的情况下,由王丽擅自买的,于是便以王丽违反了保险利益原则为由发出了拒赔通知书。

王丽想不通了:保单签了,保费也交了,我该履行的义务都履行完毕,轮到保险公司履行义务时,却推三阻四找这么个违反保险利益的理由来搪塞人。

一气之下,她走上了法院将保险公司给告了,谁知判决结果却让她失望了,法院支持了保险公司的主张。

案例二:所有权转移是否即丧失保险利益1998年4月24日,某县水力发电公司作为投保人向某保险公司投保建筑、安装工程险。

投保的工程为一所水电站,保险金额3000万元,免赔率为10%;保险期限自保险单签发之日起两年。

1998年6月20日,投保人作为甲方将建设中的电站资产所有权转移给了乙方——另一家水电开发公司,但甲方仍然是电站的施工承包单位,甲乙双方约定共同承担水电站的风险。

后来乙方向另外一家保险公司投了财产保险,并已经生效。

这时,工程险的投保人即水利发电公司将保险标的转让的事实通知了承保保险公司。

在达成续保协议前,1998年7月6日下午,该县发生罕见洪水,以高于设计水位4米的水头袭击了水电站。

水电站受损严重。

根据受损情况,发电公司向承保工程险的保险公司提出了1000万元的保险索赔要求,保险公司拒绝赔偿。

发电公司不服,向法院起诉,要求保险公司承担赔付保险金的责任。

分析:1、《保险法》第十一条规定:“保险利益是指投保人对保险标的具有法律上承认的利益”。

假如保险中没有可保利益原则

假如保险中没有可保利益原则可保利益,指投保人或被保险人对保险标的具有法律上承认的利益。

衡量投保人或被保险人对保险标的是否具有可保利益的标志是:投保人或者被保险人是否因保险标的的损坏或损失而遭受经济上的损失。

根据保险合同标的物的不同,可将保险利益分为财产保险的保险利益和人身保险的保险利益。

人身保险的保险利益指投保人对被保险人的寿命和身体所具有的法律上的利害关系。

其成立必须具备:1.法定性。

在人身保险中,保险利益需有法律上明文规定,禁止当事人之间的任意订立人身保险合同,这是人身保险中保险利益目的防止以他人姓名进行赌博,即谋财害命知道的危险的发生的要求,是维护社会之稳定的必须。

2.客观存在性。

人身保险中保险利益之当事人之间的利害关系,此关系需为现实存在的确定的利害关系,须在投保人和保险人订立保险合同时即具有,此有别于财产保险中保险利益的确定性,因在财产保险合同中投保人的保险利益可以为期待利益,但在人身保险中保险利益须现实存在。

财产保险的保险利益是指投保人对于特定财产所具有的实际和法律上的利益。

其成立必须具备:1.合法性。

保险利益应为法律所不禁止之利益。

订立保险合同之双方当事人应在法律规定范围内享有保险利益,即要求投保人对于保险标的享有法律之上的权利,以保证保险利益原则不会被滥用,从而发挥其对保险活动的约束保障作用。

2.确定性。

保险利益应为可确定之利益,包括已经确定的利益和期待利益。

在财产保险中,保险利益的确定,乃为保险事故发生后保险金补偿之必要。

保险利益的确定性能够使损失填补得以实现,并解放之被保险人的不当得利。

3.经济性。

财产保险中保险利益乃指经济上的利害关系,需为经济价值所能衡量,否则无法完成损失指填补目的。

同时,也是判定保险合同是否构成超额保险、重复保险以及限制补偿范围的标准。

我们假设保险中没有可保利益原则,则又会出现哪些问题?(1)赌博行为的发生在保险关系中,根据保险合同,投保人要定期定额的支付保险费,但保险人是否给付保险金,则取决于约定的偶然事故是否发生,而偶然事故是否发生又是不确定的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例: 王某向张某租借房屋,租期为10个月。租 房合同中写明,王某在租借期内应对房屋损坏 负责,王某为此而以所租借房屋投保火险一年。 租期满后,王某按时退房。王某在退房时,将 保单私下转让给张某,退房后半个月,房屋毁 于火灾。 问张某是否能以被保险人身份向保险公司 索赔?为什么?

分析: 张某不能以被保险人身份向保险公司索赔。 因为对于一般财产保险而言,保单的转让一定 要事先征得保险人同意并由其签字。否则,转 让无效。 在本案例中,王某在退房时,将保单私下 转让给张某,并没有征得保险人同意,故保单 转让无效。因此,在发生保险事故时,张某虽 然对房屋有经济利益,但没有有效的保险合同 而无权索赔。

It should be: 1.Legal பைடு நூலகம்.Definite and objective 3.economic

《保险法》第十二条:投保人对保险标 的应当具有保险利益,投保人对保险标 的不具有保险利益的,保险合同无效。

Question: A visitor wanted to purchase property insurance for Summer Palace in Beijing. Would he be covered? why?

《保险法》第四十二条 被保险人死亡后,有 保险法》 下列情形之一的,保险金作为被保险人的遗产, 由保险人依照《中华人民共和国继承法》的规 定履行给付保险金的义务: (一)没有指定受益人,或者受益人指定 不明无法确定的; (二)受益人先于被保险人死亡,没有其 他受益人的; (三)受益人依法丧失受益权或者放弃受 益权,没有其他受益人的。 受益人与被保险人在同一事件中死亡,且 不能确定死亡先后顺序的,推定受益人死亡在 先。

When must the insurable interest exist?

Property insurance - must exist at the time of the loss As noted, a person may purchase insurance on property not yet owned.

The policyowner must show a recognized interest in having the insured’s life continue. Insured’s own life Husband and wife Creditors in the life of their debtors Partners in each other’s lives Employers in the lives of their key employees

Life insurance The insurable interest must be demonstrated at the time the life insurance is purchased. It need not be shown when the loss occurs. The owner of the insurance policy, not the beneficiary, must demonstrate the insurable interest.

案例 小军和小丽为大学同学,在读期间两人确立了 恋爱关系,毕业后两人在不同城市工作,但仍 保持着恋爱关系。小军的生日快要到了,为了 给他一个惊喜,小丽悄悄为他投保了一份人寿 保单作为生日礼物。谁知在小军赶往小丽所在 城市的途中却遭遇了车祸,小军当场身亡。小 丽在悲痛之余请求保险公司赔偿。

分析 《保险法》第三十一条 投保人对下列人员具 第三十一条 有保险利益: (一)本人; (二)配偶、子女、父母; (三)前项以外与投保人有抚养、赡养或者 扶养关系的家庭其他成员、近亲属; (四)与投保人有劳动关系的劳动者。 除前款规定外,被保险人同意投保人为其订 立合同的,视为投保人对被保险人具有保险利 益。 订立合同时,投保人对被保险人不具有保险 利益的,合同无效。如果小丽投保时征求了小 军的同意,那么此时保险利益获得法律支持。

分析 郑某的行为已被法律认定为“过失”, 而非“故意”,因此郑某并未丧失索赔 权和受益权,保险公司应当给付保险金。 在这里,对郑某行为的定性,完全取决 于法院的判决结果。

Principle of Insurable Interest (可保利益原则)

insurable interest (可保利益)exists

when an insured person derives(获得) a financial benefit from the continuous existence of the insured object or suffers a financial loss from the loss of the insured object.

案例: 某先生购买了几份简易人寿保险,保险 金额为20万元,在保单的“受益人”一 栏,写明“妻子”,但未写明其妻子的 真实姓名。后双方离异,该男子再婚。 两年后,该男子不幸遭遇车祸,现任妻 子在整理遗物时发现了该保单,该笔保 险金应赔偿哪一个妻子?

分析: 保险法第63条规定,“被保险人或者投保 人可以变更受益人并书面通知保险人。保险人 收到变更受益人的书面通知后,应当在保险单 上批注”。 该男子在离婚和再婚时并未通过保险公司 变更受益人,这在法律上表明,该男子默认其 原先指定的受益人现在仍是合法受益人,即前 任妻子仍享有受益权。

本案中徐女士遇害,保险金转化成遗产。 《继承法》第十条,配偶、子女、父母 是法定第一继承人。其丈夫为法定继承 人之一,但因故意杀害被保险人,丧失 继承权,徐女士的父母可获得赔偿。

案例 1999年2月某厂职工郑某因其子考试不 及格而对儿子进行殴打。殴打中其子头 部正中一棒当即昏迷不醒,经抢救无效 死亡。法医鉴定为外力致颅伤而死。郑 某被刑事拘留并被判定为过失杀人罪。 郑子,14岁,生前由所在学校投保了学 生健康平安保险,受益人为郑某。

If people could insure property or a life in which they had no financial interest, insurance would be gambling. An insured would be enriched if these losses occurred.

讨论: 虽然李某不是轿车的所有权人,但李某 的职业是司机,他对这辆轿车具有管理 利益、收益利益和责任利益,这些均属 于保险利益,因此合同有效。

结论 李某以自己名字投保第三者责任险是合法有效 的,保险公司应当对李某与卡车相撞造成对方 的损失责任进行相应的赔偿。 同时,由于李某对轿车不具有所有权,对投保 的车辆损失险不具有保险利益,因此车辆损失 不需保险公司承担,但该部分保费在扣除一定 手续费后应退还。

案例: 李某于1988年以妻子为被保险人投 保人寿保险,每年按期交付保费。夫妻 双方于1992年离婚。此后,李某继续交 付保费。1995年,被保险人因保险事故 死亡。 问李某作为受益人能否向保险公司请 求保险金给付?

分析: 李某可以向保险公司请求保险金给付。因 为人身保险的保险利益只要求在保险合同订立 时存在,而不要求在保险事故发生时存在。 在本案例中,李某于1988年投保时,与被 保险人(其妻子)存在保险利益关系,虽然在 被保险人因保险事故死亡时已不存在保险利益, 但不影响其获得保险金给付。

Assume Bud and Miller each owns one-half interest in a bar and both are insureds under the same contract. If a loss occurs, each could collect only half the proceeds. Now assume that on October 14, Bud sells his interest to Miller. If a loss occurred on October 15, who would be covered?

案例 1996年12月,某公司为每位职工投保了 平安福寿险,受益人栏空白。1998年5月 1日,该公司徐女士因小事与丈夫争吵, 最后被丈夫扼死,公安机关定性为“故 意杀人罪”。徐女士新婚五天,无子女, 父母健在。请问该笔保险金该如何处理?

分析 保险法》 《保险法》第四十三条 投保人故意造成被保 险人死亡、伤残或者疾病的,保险人不承担给 付保险金的责任。投保人已交足二年以上保险 费的,保险人应当按照合同约定向其他权利人 退还保险单的现金价值。 受益人故意造成被保险人死亡、伤残、疾 病的,或者故意杀害被保险人未遂的,该受益 人丧失受益权。

《保险法》第十二条:保险利益是指投保 人或者被保险人对保险标的具有的法律 上承认的利益。

This statement is the essence of our insurance laws today: No one may collect insurance proceeds without demonstrating a personal loss from the insured event.

案例 某地A厂购得奥迪A6轿车一辆,司机李某在厂 长指示下向保险公司购买了车辆损失险和第三 者责任保险。为方便省事,李某在投保人和被 保险人两栏都写了自己的名字。后轿车行驶中 不慎与一辆卡车相撞,车身严重损毁。 保险公司调查后认为,李某所投保的轿车并非 个人财产,而是A厂的企业财产,也就是说, 李某以个人名义对企业财产进行投保。 问题:这样的保单是否有效?

Chapter 3 Legal Principles of Insurance(1)

QIU Lan

Legal Principles

Principle of Insurable Interest (可保利益原则) Principle of Utmost Good Faith (最大诚信原则) Principle of Proximate Cause (近因原则) Principle of Indemnity (损失补偿原则)