部门预算补充说明

项目追加预算的说明范文

项目追加预算的说明范文英文回答:Project Budget Supplement Justification.Introduction.This document serves as a comprehensive justification for the requested project budget supplement. The purpose of this supplement is to address unforeseen circumstances that have arisen during the project execution phase, which have necessitated additional funding to ensure the successful completion of the project within the established scope, timeline, and quality standards.Background.The project in question is [Project Name], which commenced on [Start Date] and is scheduled for completion on [End Date]. The original project budget, as approved,was [Original Budget Amount].Unforeseen Circumstances.During the execution of the project, the following unforeseen circumstances have emerged, which have resultedin a need for additional funding:[Circumstance 1][Circumstance 2][Circumstance 3]These circumstances have had a significant impact onthe project schedule, resources required, and overall costs. Budget Supplement Request.To address the aforementioned unforeseen circumstances, a budget supplement of [Requested Amount] is requested.This supplement will cover the following additional costs:[Cost 1][Cost 2][Cost 3]Justification.The requested budget supplement is essential to ensure the successful completion of the project for the following reasons:Scope Maintenance: The additional funding will allow the project team to maintain the project scope asoriginally defined.Timeline Adherence: The supplement will provide the necessary resources to adhere to the established project timeline.Quality Assurance: The additional funding will ensurethat the project is completed to the highest quality standards.Risk Mitigation: The budget supplement will enable the project team to mitigate risks that have arisen due to the unforeseen circumstances.Conclusion.In conclusion, the requested budget supplement of [Requested Amount] is necessary to address the unforeseen circumstances that have emerged during the execution of the [Project Name] project. The additional funding will enable the project team to maintain the project scope, adhere to the timeline, ensure quality standards, and mitigate risks. Without this supplement, the successful completion of the project would be jeopardized.中文回答:项目追加预算说明。

全面预算情况说明书内容提要

《全面预算情况说明书》内容提要

预算情况说明书是对年度预算报表的补充说明,是评估预算报表编制质量的重要依据,企业应高度重视预算情况说明书的编写。

预算情况说明书至少应当包括以下主要内容:

一、上年度预算工作情况总结

回顾上年度预算工作取得的成效和存在的问题,总结工作经验及本年拟采取的相关改进措施。

对上年度预算完成情况进行总结,并对重要指标的实际完成数与预算数差异原因进行说明。

二、预算工作基础和本年度预算工作组织情况

预算工作基础主要包括:企业预算管理机构设置、职能与权限等;预算管理制度建立与执行情况;本年度预算工作组织情况主要包括年度预算工作具体组织过程。

三、本年度预算编制基础及编制依据

企业应认真分析宏观及行业经济形势,对生产经营情况进行客观的预测,对企业产生重大影响的经营决策进行说明。

四、预算年度重大事项说明,包括资本性预算、投资性预算、筹资融资预算等内容。

五、预算年度主要财务指标说明,包括营业收入、成本费用、利润总额、现金流量、人工成本、重大营业外收支、资产负债等。

六、可能影响预算指标的事项说明。

七、预算执行的保障和监督措施。

八、其他需要说明的情况。

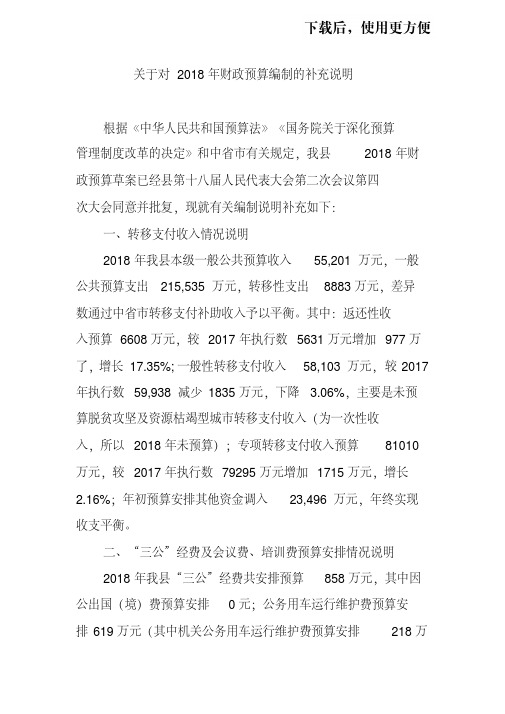

(关于对2018年财政预算编制的补充说明.doc

关于对2018年财政预算编制的补充说明根据《中华人民共和国预算法》《国务院关于深化预算管理制度改革的决定》和中省市有关规定,我县2018年财政预算草案已经县第十八届人民代表大会第二次会议第四次大会同意并批复,现就有关编制说明补充如下:一、转移支付收入情况说明2018年我县本级一般公共预算收入55,201万元,一般公共预算支出215,535万元,转移性支出8883万元,差异数通过中省市转移支付补助收入予以平衡。

其中:返还性收入预算6608万元,较2017年执行数5631万元增加977万了,增长17.35%;一般性转移支付收入58,103万元,较2017年执行数59,938减少1835万元,下降 3.06%,主要是未预算脱贫攻坚及资源枯竭型城市转移支付收入(为一次性收入,所以2018年未预算);专项转移支付收入预算81010万元,较2017年执行数79295万元增加1715万元,增长2.16%;年初预算安排其他资金调入23,496万元,年终实现收支平衡。

二、“三公”经费及会议费、培训费预算安排情况说明2018年我县“三公”经费共安排预算858万元,其中因公出国(境)费预算安排0元;公务用车运行维护费预算安排619万元(其中机关公务用车运行维护费预算安排218万元,事业单位公务用车运行维护费预算安排401万元),较2017年预算数633.41万元减少14.41万元,下降 2.27%;公务接待费预算安排239万元,较2017年预算数245.41万元减少 6.41万元,下降 2.6%。

会议费2018年预算安排625万元,较2017年预算数658万元减少33万元,下降5.02%;培训费2018年预算安排133万元,较2017年预算数142万元减少9万元,下降 6.34%。

三、举借债务情况说明截止2017年底,我县债务限额117,441万元,其中一般债务限额96,044万元,专项债务限额21,397万元。

截止2017年底我县债券总额109,518万元,其中一般债券余额91,438万元,专项债券余额18,080万元。

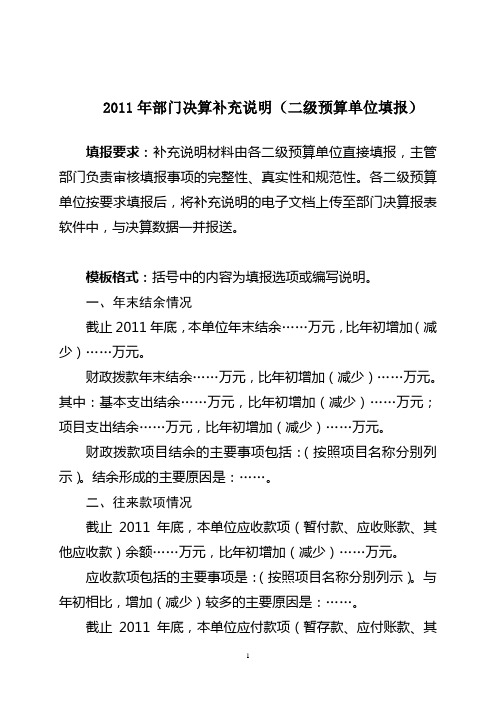

2011年部门决算补充说明(二级预算单位填报)

2011年部门决算补充说明(二级预算单位填报)填报要求:补充说明材料由各二级预算单位直接填报,主管部门负责审核填报事项的完整性、真实性和规范性。

各二级预算单位按要求填报后,将补充说明的电子文档上传至部门决算报表软件中,与决算数据一并报送。

模板格式:括号中的内容为填报选项或编写说明。

一、年末结余情况截止2011年底,本单位年末结余……万元,比年初增加(减少)……万元。

财政拨款年末结余……万元,比年初增加(减少)……万元。

其中:基本支出结余……万元,比年初增加(减少)……万元;项目支出结余……万元,比年初增加(减少)……万元。

财政拨款项目结余的主要事项包括:(按照项目名称分别列示)。

结余形成的主要原因是:……。

二、往来款项情况截止2011年底,本单位应收款项(暂付款、应收账款、其他应收款)余额……万元,比年初增加(减少)……万元。

应收款项包括的主要事项是:(按照项目名称分别列示)。

与年初相比,增加(减少)较多的主要原因是:……。

截止2011年底,本单位应付款项(暂存款、应付账款、其他应付款)余额……万元,比年初增加(减少)……万元。

应付款项包括的主要事项是:(按照项目名称分别列示)。

与年初相比,增加(减少)较多的主要原因是:……。

三、其他收入构成情况2011年本单位其他收入……万元,比2010年增加……万元。

其他收入主要包括:(按照收入项目分别列示,如从其他部门取得的资金……万元、非本级财政拨款……万元、未纳入财政专户管理的投资收益……万元、利息收入……万元、捐赠收入……万元等)。

2011年本单位收到的非本级财政拨款收入……万元,比2010年增加……万元。

非本级财政拨款收入主要包括:(按照收入来源的主体和事项分别列示)。

四、支出明细“其他”事项说明(一)“支出决算明细表”(财决05表)中“其他”事项2011年本单位“其他工资福利支出”……万元,主要包括:(具体构成事项)。

“其他商品和服务支出”……万元,主要包括:(具体构成事项)。

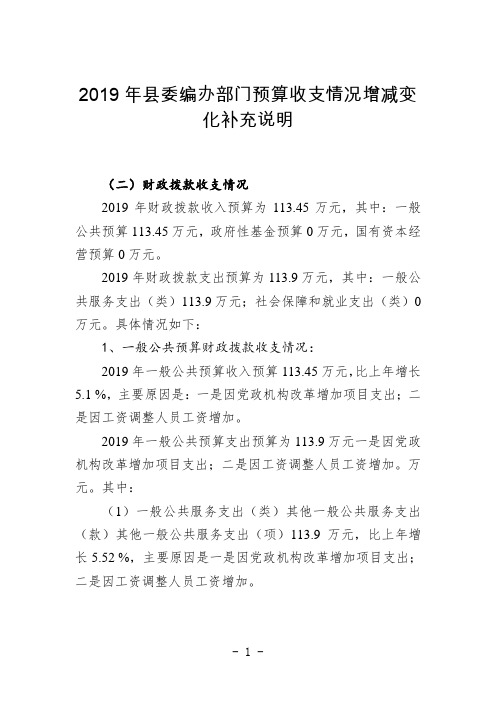

2019年县委编办部门预算收支情况增减变化补充说明

2019年县委编办部门预算收支情况增减变

化补充说明

(二)财政拨款收支情况

2019年财政拨款收入预算为113.45万元,其中:一般公共预算113.45万元,政府性基金预算0万元,国有资本经营预算0万元。

2019年财政拨款支出预算为113.9万元,其中:一般公共服务支出(类)113.9万元;社会保障和就业支出(类)0万元。

具体情况如下:

1、一般公共预算财政拨款收支情况:

2019年一般公共预算收入预算113.45万元,比上年增长5.1 %,主要原因是:一是因党政机构改革增加项目支出;二是因工资调整人员工资增加。

2019年一般公共预算支出预算为113.9万元一是因党政机构改革增加项目支出;二是因工资调整人员工资增加。

万元。

其中:

(1)一般公共服务支出(类)其他一般公共服务支出(款)其他一般公共服务支出(项)113.9万元,比上年增长5.52 %,主要原因是一是因党政机构改革增加项目支出;二是因工资调整人员工资增加。

(2)卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项)0万元,比上年增长(减少)0%,主要原因是:我办无此项预算安排。

2、政府性基金预算财政拨款收支情况:

本单位无政府性基金预算拨款收入,相应也没有使用政府性基金安排的支出。

关于进行预算执行与调整的补充通知模板

关于进行预算执行与调整的补充通知模板【补充通知】预算执行与调整事宜尊敬的各位相关人员:根据我们之前的协议,已经开始进行预算执行与调整工作。

然而,为了更好地促进项目的顺利推进,我们需要进行一些额外的补充通知。

本通知旨在明确任务分工、调整预算计划及进度安排等事宜,请各位详细阅读并严格按照指示执行。

一、任务分工为确保预算执行与调整工作高效顺利进行,我们将根据项目的需求和各位成员的能力安排相应的任务分工。

各位成员需要尽快确认自己的任务,并提前做好相应的准备工作。

请确保任务分工明确并及时汇报给主管人员。

二、预算计划调整根据项目实际情况的变化,我们需要对预算计划进行相应的调整。

调整内容包括但不限于项目资金分配、采购计划、人员配备等。

请各位根据项目需求和实际情况提前准备相应调整方案,并报批相关人员。

调整方案需详细说明修改的内容、原因和影响等,以便于全面评估和决策。

三、进度安排为了确保预算执行与调整工作按时完成,我们需要制定详细的进度安排,并监控各项工作的进展情况。

请各位根据任务分工和预算计划,合理安排工作时间和进度,重点关注任务节点的完成情况,并及时上报进展。

如有需要,可提前沟通协调,调整进度计划,但需确保工作按时推进。

四、执行结果汇报在预算执行与调整工作完成后,各位成员需及时撰写汇报文档,对工作过程、调整方案及执行结果进行详细说明。

汇报内容应包括调整前后的预算对比、资金使用情况、项目进展和成果等,并提交相关负责人审阅。

请各位务必认真撰写汇报文档,确保内容准确完整。

五、其他事项1.如有任何问题或困难,请及时与主管人员或相关同事进行沟通,以便得到及时解决。

2.请各位严格遵守公司规章制度,保护公司利益,确保预算执行与调整工作的顺利进行。

3.敬请各位尽快确认收到本通知,并回复确认准备情况。

4.请各位严格保密,不得将本通知内容外传或用于其他非工作目的。

感谢各位在预算执行与调整工作中的辛勤付出与配合,让我们携手努力,为项目的顺利推进贡献更大的力量!有关具体细节和要求,将由相关负责人与各位进行进一步沟通。

部门经费预算报告

部门经费预算报告1. 引言本报告旨在对部门经费进行预算,确保经费合理配备,并为部门的运营提供必要支持。

本报告将分析预算的主要方面,包括部门目标、收入来源、支出项以及预算执行计划。

2. 部门目标部门的主要目标是为公司提供高效、高质量的服务。

为实现这个目标,部门需要适当的经费支持。

以下是部门目标的具体描述:•提供专业的技术支持和解决方案;•协调与其他部门的合作,确保项目的成功实施;•提高内部业务流程的效率和效益;•优化资源利用,降低成本;•推动创新和持续改进。

3. 收入来源本部门的主要收入来源是公司的总预算,部分来自外部项目的资金拨款。

收入的具体情况如下:•公司预算:XX元;•外部项目资金拨款:XX元。

总收入为XX元。

4. 支出项本部门的支出主要包括人员成本、设备购置、培训费用、差旅费和其他费用。

具体的支出项如下:4.1 人员成本人员成本是本部门的主要支出项。

根据部门目标和工作量,我们计划招聘X名全职员工和X名合同工。

他们将负责开展技术支持工作、项目管理和内部业务流程改进。

根据市场薪资水平和预计工作时间,我们预计人员成本为XX元。

4.2 设备购置为提高工作效率和满足部门需求,我们计划购置一些必要的设备和软件。

预计设备购置费用为XX元。

4.3 培训费用为提升团队的技能水平和专业知识,我们将对员工进行培训。

培训内容包括技术培训、管理培训和专业认证培训。

培训费用预计为XX元。

4.4 差旅费由于部分项目需要与外部合作伙伴或客户进行沟通和协调,我们预计需要一定数量的差旅费用。

根据过去的经验和项目计划,我们预计差旅费用为XX元。

4.5 其他费用为了顺利运营部门并满足项目需求,我们还需要涉及到一些其他费用,如会议费、办公用品、通讯费等。

其他费用预计为XX元。

总支出为XX元。

5. 预算执行计划为保证经费的合理利用和预算的执行,我们制定了以下预算执行计划:•设立财务管理人员,负责预算的执行和核算;•遵循公司的财务规范,严格按照预算进行支出;•定期进行预算执行情况的检查和报告,及时发现和解决问题;•在预算执行过程中,根据需要进行适度的调整。

情况补充说明

情况补充说明2018年广州市从化区人民检察院部门预算情况补充说明一、部门预算收支增减变化情况2018年本部门收入预算5203.41万元,比上年增加1853.51万元,增长55.33%,主要原因是人员增加及人员工资、补贴等调整。

;支出预算5203.41万元,比上年增加1853.51万元,增长55.33%,主要原因是人员增加及人员工资、补贴等调整。

二、“三公”经费安排情况说明2018年本部门“三公”经费预算安排42万元,比上年减少40.75万元,下降49.24%,主要原因是贯彻落实八项规定,厉行节约,缩减开支,2018年无需购置公务用车。

其中:因公出国(境)费0,与上年保持不变;公务用车购置及运行费42,比上年减少40.75万元,下降49.24%,主要原因是贯彻落实八项规定,厉行节约,缩减开支,2018年无需购置公务用车。

公务接待费2万元,与上年保持不变。

三、机关运行经费安排情况2018年本部门机关运行经费安排491.91万元,比上年增加194.91万元,增长65.63%,主要原因是人员增加,办公、办案业务增加,机关运行经费相应增加。

其中:办公费22万元,印刷费6万元,手续费1.66万元,水费1万元,电费7万元,邮电费30万元,物业管理费10万元,差旅费10万元,维修(护)费10万元,租赁费5万元,会议费10万元,公务接待费2万元,劳务费5万元,工会经费38万元,福利费76万元,公务用车运行维护费40万元,其他交通费用81.89万元,其他商品和服务支出136.36万元。

四、政府采购情况2018年本部门政府采购安排203.71万元,其中:项目支出政府采购预算203.71万元。

五、国有资产占有使用情况截至2017年12月31日,本部门占有使用车辆情况为:共有车辆16辆,其中:执法执勤用车7辆、应急通信车3辆、警车6辆。

六、预算绩效信息公开情况2018年本部门一般公共预算项目支出预算均设立项目绩效目标,一般公共预算项目支出预算绩效目标覆盖率100%。

2018年东莞运河治理中心部门预算公开补充说明

2018年东莞市运河治理中心部门预算公开补充说明一、部门预算收支增减变化情况说明(一)收支总体情况。

按照综合预算的原则,东莞市运河治理中心(部门名称)所有收入和支出均纳入部门预算管理。

2018年预算收支总计16181.5万元,较上年增加7041.33万元,增长77.04%,主要原因是:1、上年没包含基建项目,2018年预算收支总计包含了以下5项基建项目:东引运河、寒溪水流域综合整治2009年度应急工程;石马河流域综合整治2010年度应急工程;东莞市运河综合整治东引运河、寒溪水流域虎门城区段河道清淤疏浚工程;潼湖围陈屋边水闸重建工程;东莞市运河综合整治东引运河、寒溪水流域桥头至企石水闸段河道清淤疏浚工程。

2、2018年预算增加了三大流域河道堤防及沿线水利工程管理范围和保护范围划界工作;东引运河下游石鼓水闸至虎门水闸段河道清淤清障工程固化淤泥处置费两个项目。

3、2018年预算的人员经费和住房公积金标准提高了。

(二)财政拨款情况。

东莞市运河治理中心(部门名称)2018年度财政拨款收支预算总计16181.5万元,较上年增加7182.13万元,增长79.81%,主要原因是:(1)、上年没包含基建项目,2018年度财政拨款收支预算总计包含了以下5项基建项目:东引运河、寒溪水流域综合整治2009年度应急工程;石马河流域综合整治2010年度应急工程;东莞市运河综合整治东引运河、寒溪水流域虎门城区段河道清淤疏浚工程;潼湖围陈屋边水闸重建工程;东莞市运河综合整治东引运河、寒溪水流域桥头至企石水闸段河道清淤疏浚工程。

(2)、2018年预算增加了三大流域河道堤防及沿线水利工程管理范围和保护范围划界工作;东引运河下游石鼓水闸至虎门水闸段河道清淤清障工程固化淤泥处置费两个项目。

(3)、2018年预算的人员经费和住房公积金标准提高了。

具体情况如下:1.财政拨款收入预算总计16181.5万元。

其中,一般公共预算财政拨款收入预算13481.5万元,政府性基金预算财政拨款收入预算2700万元,国有资本经营预算财政拨款收入预算0万元。

预算调整的说明

预算调整的说明随着时代的变迁和环境的变化,政府的预算也需要不断地进行调整,以满足社会和经济的需求。

预算调整是指对原有预算进行调整,以达到更好的效果和利益。

本文将从以下几个方面进行说明:一、调整的原因1. 经济形势变化:经济形势的变化是预算调整的主要原因之一。

当经济形势出现不确定性和不稳定性时,政府需要重新调整预算,以补充和调整重点和关键领域的投资,以推动经济增长。

2. 社会需求变化:社会的需要是不断变化的,政府需要根据当前社会的需求来进行预算调整,以满足人民群众的需求,提高生活质量。

3. 政策调整:政策的调整也是预算调整的一个原因。

当政策的调整需要更多的资金支持时,政府需要重新调整预算,以保证政策的落实。

二、调整的途径1. 调整预算支出:预算支出是政府开支的重要组成部分,当需要增加某一领域的投资时,政府可以通过调整预算支出来满足需求。

2. 调整预算收入:政府的财政收入也是预算的一部分,当财政收入出现变化时,政府需要重新调整财政收入预算,以保证财政收支平衡。

3. 调整预算结构:当某一领域的重点发生变化时,政府需要重新调整预算结构,以调整资源配置,以满足当前需要。

三、调整的步骤1. 制定预算调整方案:政府需要对需要调整的领域进行分析和调查,制定相应的预算调整方案,以保证调整方案的合法性和有效性。

2. 提交预算调整申请:政府需要向相关部门提交预算调整申请,以寻求支持和批准。

3. 审批预算调整申请:相关部门需要对预算调整申请进行审批,以根据政策和法律法规进行评估和审核。

4. 批准预算调整:当预算调整申请获得批准后,政府需要进行预算调整,并对相关部门进行通知和说明。

四、调整的目的1. 促进经济增长:通过调整预算,政府将资源投入到经济增长的重点领域中,以提高经济增长的速度和效率。

2. 满足社会需求:通过调整预算,政府将资金投入到社会公共服务领域,以满足人民群众的需求和提高生活品质。

3. 优化资源配置:通过调整预算,政府优化资源的配置,合理规划财政支出,使财政资源得到最大的利用率。

年度工作计划补充说明范文

年度工作计划补充说明范文今年是公司发展的关键一年,为了确保顺利实施年度工作计划,特制定了以下补充说明,以提高工作效率和达成目标。

首先,对于销售部门,今年的销售目标相比去年有了明显增长。

为了实现这一目标,销售团队需要加大市场开拓力度,同时提升客户满意度和忠诚度。

例如,去年公司新推出了一款创新产品,在市场初期阶段,销售团队需主动寻找潜在客户,进行产品介绍和演示,扩大产品知名度和市场占有率。

此外,销售团队还需关注客户反馈,定期回访客户,了解客户需求和意见,及时调整产品和服务,提高客户满意度,促进二次购买和口碑传播。

其次,对于生产部门,今年的生产计划有了较大变化。

为了提高生产效率和降低成本,生产团队需要采取一系列措施。

例如,优化生产流程,提高设备利用率,减少生产中的浪费和损耗;建立精细化管理制度,加强原材料、半成品和成品的质量控制,确保产品质量稳定可靠。

此外,生产团队还需加强与采购、销售等部门的沟通协作,提前预判市场需求,做好生产计划,避免库存积压和缺货情况发生。

再次,对于财务部门,今年的财务目标更加明确和具体。

财务团队需要加强成本控制,优化资金运作,保障公司财务稳健健康。

例如,财务团队需加强对各部门预算的监控和执行情况的跟踪,发现问题及时解决,确保预算不超不低,合理分配资源;加强资金调度,提高资金利用效率,规避资金短缺和长时间闲置的风险。

同时,财务团队还需定期进行财务风险评估和应急预案演练,及时应对各类风险挑战,确保公司正常运行和健康发展。

最后,对于人力资源部门,今年的重点是提升员工满意度和绩效。

人力资源团队需要加强员工培训和激励机制,建立完善的员工绩效评估体系,激励员工持续提升工作水平和绩效。

例如,人力资源团队可以组织各类培训课程和活动,提升员工技能和职业素养;建立激励机制,设立奖惩制度,激励员工积极进取和创新思维,提高工作效率和团队凝聚力。

此外,人力资源团队还需关注员工需求和心理健康,建立员工关怀制度,为员工提供良好的工作环境和福利待遇,促进员工身心健康和个人成长。

关于薪酬预算新增情况的说明

关于薪酬预算新增情况的说明

近期,关于薪酬预算新增情况的问题备受关注。

我很高兴能为大家提供一份关于该方面的详细说明。

首先,根据最新的预算调整,我们确实进行了薪酬预算的新增。

这是为了应对市场的竞争压力和员工的努力工作所做出的必要举措。

新增薪酬预算的目的是为了更好地激励和奖励员工的贡献,提高整体团队的士气和工作效率。

其次,我们已经对每个部门的薪酬预算进行了评估和调整。

这是基于对市场行情和员工绩效的综合分析,确保薪酬预算的合理性和公平性。

我们尽力保证薪酬的分配公正,给予每个员工应有的认可和回报。

值得一提的是,新增薪酬预算并不意味着每个员工都会得到加薪。

具体的薪酬调整仍然需要根据员工的绩效表现和工资水平来决定。

我们会根据每位员工的具体情况进行个别评估,并与员工进行充分的沟通和谈判。

我们的目标是确保薪酬调整的公平性和合理性,同时也兼顾公司和员工的利益。

最后,我们将密切关注市场和行业的情况,定期进行薪酬预算的评估和调整。

如果未来有进一步的调整,我们会及时向大家通报,并保持透明度和公正性。

总之,新增的薪酬预算是为了更好地激励员工、提高团队士气和工作效率而做出的必要举措。

我们将继续坚持公平、公正的原则,确保薪酬调整的合理性和透明度。

感谢大家的理解和支持!。

预算情况补充说明

2018年中国民主促进会广州市委员会部门预算情况补充说明一、部门预算收支增减变化情况2018年本部门收入预算1579.60万元,比上年增加362.28万元,增长29.76%,主要原因是根据国家统一政策调整行政事业单位薪酬待遇水平及公用支出标准调整和增加一次性项目会史研究支出;支出预算1579.60万元,比上年增加362.28万元,增长29.76%,主要原因是根据国家统一政策调整行政事业单位薪酬待遇水平及公用支出标准调整和增加一次性项目会史研究支出。

二、机关运行经费安排情况2018年,本部门机关运行经费安排109.41万元,比上年增加7.28万元,增长7.13%,主要原因是根据国家统一政策调整行政事业单位公用支出标准。

其中:办公费4.50万元,印刷费0.70万元,邮电费7万元,差旅费5万元,会议费4.32万元,福利费13.61万元,日常维修费0.42,专用材料及一般设备购置费0万元,办公用房水电费1.42万元,办公用房取暖费0万元,办公用房物业管理费0万元,公务用车运行维护费9.38万元以及其他费用63.06万元。

三、政府采购情况-1-2018年本部门政府采购安排175.19万元,其中:货物类采购预算0万元,工程类采购预算0万元,服务类采购预算175.19万元等。

四、国有资产占有使用情况截至2017年12月31日,本部门占有使用车辆情况为:共有车辆3辆,其中:一般公务用车3辆、执法执勤用车0辆、特种专业用车0辆、其他用车0辆等,2018年预计购置/报废0辆等。

五、预算绩效信息公开情况2018年本部门一般公共预算项目支出预算均设立项目绩效目标,一般公共预算项目支出预算绩效目标覆盖率100%。

此项工作从2017年开始,并在部门预算公开中予以公开。

-2-。

外出考察调研经费实际支出和方案预算经费有出入的补充说明

外出考察调研经费实际支出和方案预算经费

有出入的补充说明

关于外出考察调研经费实际支出和方案预算经费有出入的补充说明:

为了深入实地了解相关情况,公司在进行项目实施过程中,不可

避免要进行一定的外出考察调研活动。

在制定方案时会根据考察的地点、人员、时间等因素进行预算,以确保经费的充足和合理使用。

然而,在实际执行中,由于各种因素,如天气、场地、材料等,

可能会出现预算之外的支出。

例如,在进行调研时,为了更好的了解

情况,不得不花费额外的车费、住宿费和餐费等。

这些开销虽然不在

预算中,但必须妥善处理,确保项目的顺利进行。

在实际支出过程中,公司会尽最大努力控制成本,避免出现浪费

和不必要的支出。

同时,也会在项目结束后进行审批、报销等程序,

确保经费使用的透明和规范。

如果出现方案预算经费与实际支出有出

入的情况,公司会及时补充说明,并在后续的项目中进行改进和完善。

总之,外出考察调研是项目实施中必要的环节,虽然预算有时难

以考虑到所有情况,但公司会根据实际情况进行适当的调整,保证经

费合理、有效地使用。

预算追加申请范文

预算追加申请范文尊敬的领导:我是XX部门的XX,现向贵部门申请预算追加。

我所在的部门是负责市场营销工作的,近期由于市场环境的变化和公司战略调整,我们面临着一些新的挑战和机遇。

为了更好地应对这些变化,我们需要追加一定的预算来支持我们的工作。

首先,近期市场环境的变化给我们的工作带来了一定的压力。

随着市场竞争的加剧,我们需要加大对市场营销活动的投入,以提升品牌知名度和市场份额。

在过去的工作中,我们已经取得了一定的成绩,但是为了保持竞争优势,我们需要增加对广告、促销和市场推广的投入,以吸引更多的消费者和客户。

因此,我们需要追加一定的预算来支持这些活动的开展。

其次,公司战略的调整也给我们的工作带来了新的机遇。

随着公司业务范围的扩大和产品线的丰富,我们需要开展更多的市场推广活动来推动销售和提升品牌形象。

同时,我们还需要加大对新产品开发和推广的投入,以满足市场的需求。

因此,我们需要追加一定的预算来支持这些新的工作内容。

最后,我们还需要追加预算来支持团队建设和人才培养。

随着市场环境的变化,我们需要不断提升团队的专业能力和素质水平,以适应新的工作要求。

同时,我们还需要加大对员工的培训和激励,以激发他们的工作热情和创造力。

因此,我们需要追加一定的预算来支持这些工作的开展。

综上所述,基于以上原因,我希望贵部门能够审慎考虑我们的申请,追加部门的预算。

我们将严格按照预算使用规定,确保资金的合理使用和效益最大化。

同时,我们也将定期向贵部门提交工作报告和预算执行情况,以便贵部门对我们的工作进行监督和评估。

希望贵部门能够支持我们的申请,让我们能够更好地开展市场营销工作,为公司的发展贡献力量。

谢谢贵部门的关注和支持!此致。

敬礼。

XX。

日期,XXXX年XX月XX日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

部门预算补充说明

1、机关运行经费安排情况说明。

年初预算安排机关运行经费23.3万元。

2、政府采购安排情况说明。

无

3、专业性较强的名词进行解释

1、财政拨款收入:指财政部门当年拨付的资金。

2、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

3、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

5、用事业基金弥补收支差额指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

6、年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

8、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

9、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

12、“三公”经费:纳入自治区财政预决算管理的“三公”经费,是指自治区本级各部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。

其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。