昌吉回族自治州城镇土地使用税征税范围及税额标准表

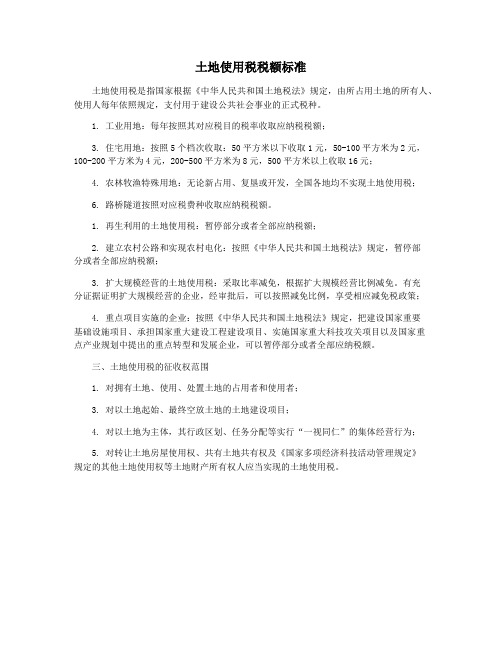

土地使用税税额标准

土地使用税税额标准土地使用税是指国家对用于建设、农业、林业、水利、交通运输、能源等各种用途的土地征收的税费。

土地使用税税额标准是指根据土地的不同用途和地理位置确定的税收标准。

土地使用税税额标准的制定对于保障国家土地资源的合理利用、促进经济发展、调节土地利用结构具有重要意义。

首先,根据土地的不同用途确定税额标准是土地使用税税额标准的基础。

一般来说,城市建设用地的税额标准较高,因为城市建设用地的土地价值较高,而且城市建设用地的土地利用效益也相对较高;农业用地的税额标准相对较低,因为农业用地的土地价值相对较低,而且农业用地的土地利用效益也相对较低。

此外,林业、水利、交通运输、能源等不同用途的土地也都有相应的税额标准。

其次,根据土地的地理位置确定税额标准也是土地使用税税额标准的重要内容。

一般来说,土地的地理位置越好,税额标准就越高。

例如,位于城市中心地段的土地,由于地理位置优越,土地价值较高,税额标准也相对较高;而位于偏远地区的土地,由于地理位置较差,土地价值较低,税额标准也相对较低。

另外,土地使用税税额标准的制定还需要考虑土地的规模、土地的产出、土地的环境影响等因素。

一般来说,土地规模较大、土地产出较高、土地环境影响较小的土地,税额标准相对较高;而土地规模较小、土地产出较低、土地环境影响较大的土地,税额标准相对较低。

总的来说,土地使用税税额标准的制定需要综合考虑土地的用途、地理位置、规模、产出、环境影响等因素,合理确定税额标准,以实现土地资源的合理利用和土地利用结构的调节。

在实际操作中,土地使用税税额标准的制定需要政府部门、土地管理部门、税务部门等多个部门的协作,需要科学、公正、合理地确定税额标准,以保障国家土地资源的合理利用,促进经济发展,调节土地利用结构,实现可持续发展的目标。

综上所述,土地使用税税额标准的制定对于国家土地资源的合理利用、经济发展和土地利用结构的调节具有重要意义。

只有科学、公正、合理地确定税额标准,才能实现土地资源的合理利用和土地利用结构的调节,促进经济的可持续发展。

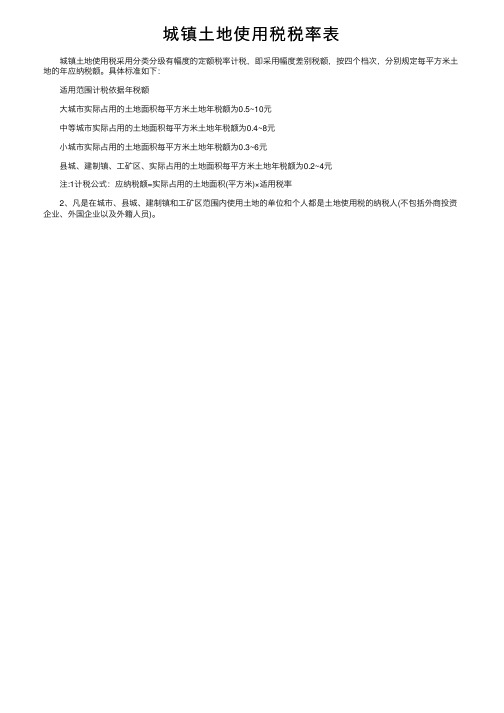

城镇土地使用税税率表

城镇⼟地使⽤税税率表

城镇⼟地使⽤税采⽤分类分级有幅度的定额税率计税,即采⽤幅度差别税额,按四个档次,分别规定每平⽅⽶⼟地的年应纳税额。

具体标准如下:

适⽤范围计税依据年税额

⼤城市实际占⽤的⼟地⾯积每平⽅⽶⼟地年税额为0.5~10元

中等城市实际占⽤的⼟地⾯积每平⽅⽶⼟地年税额为0.4~8元

⼩城市实际占⽤的⼟地⾯积每平⽅⽶⼟地年税额为0.3~6元

县城、建制镇、⼯矿区、实际占⽤的⼟地⾯积每平⽅⽶⼟地年税额为0.2~4元

注:1计税公式:应纳税额=实际占⽤的⼟地⾯积(平⽅⽶)×适⽤税率

2、凡是在城市、县城、建制镇和⼯矿区范围内使⽤⼟地的单位和个⼈都是⼟地使⽤税的纳税⼈(不包括外商投资企业、外国企业以及外籍⼈员)。

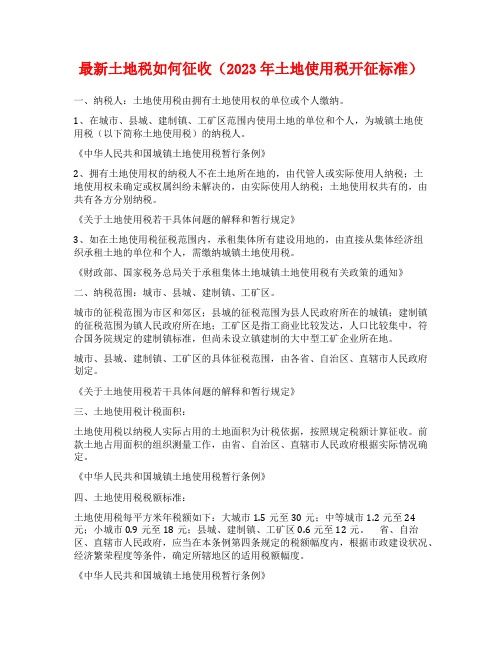

最新土地税如何征收(2023年土地使用税开征标准)

最新土地税如何征收(2023年土地使用税开征标准)一、纳税人:土地使用税由拥有土地使用权的单位或个人缴纳。

1、在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税人。

《中华人民共和国城镇土地使用税暂行条例》2、拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人纳税;土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;土地使用权共有的,由共有各方分别纳税。

《关于土地使用税若干具体问题的解释和暂行规定》3、如在土地使用税征税范围内,承租集体所有建设用地的,由直接从集体经济组织承租土地的单位和个人,需缴纳城镇土地使用税。

《财政部、国家税务总局关于承租集体土地城镇土地使用税有关政策的通知》二、纳税范围:城市、县城、建制镇、工矿区。

城市的征税范围为市区和郊区;县城的征税范围为县人民政府所在的城镇;建制镇的征税范围为镇人民政府所在地;工矿区是指工商业比较发达,人口比较集中,符合国务院规定的建制镇标准,但尚未设立镇建制的大中型工矿企业所在地。

城市、县城、建制镇、工矿区的具体征税范围,由各省、自治区、直辖市人民政府划定。

《关于土地使用税若干具体问题的解释和暂行规定》三、土地使用税计税面积:土地使用税以纳税人实际占用的土地面积为计税依据,按照规定税额计算征收。

前款土地占用面积的组织测量工作,由省、自治区、直辖市人民政府根据实际情况确定。

《中华人民共和国城镇土地使用税暂行条例》四、土地使用税税额标准:土地使用税每平方米年税额如下:大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建制镇、工矿区0.6元至12元。

省、自治区、直辖市人民政府,应当在本条例第四条规定的税额幅度内,根据市政建设状况、经济繁荣程度等条件,确定所辖地区的适用税额幅度。

《中华人民共和国城镇土地使用税暂行条例》五、相关免税情形:1、直接用于农、林、牧、渔业的生产用地;最新土地税如何征收(2022年土地使用税开征标准)最新土地税如何征收(2022年土地使用税开征标准)《中华人民共和国城镇土地使用税暂行条例》2、直接用于农、林、牧、渔业的生产用地,是指直接从事于种植、养殖、饲养的专业用地,不包括农副产品加工场地和生活、办公用地。

土地使用税税额标准

土地使用税税额标准土地使用税是指国家对土地使用者按照土地利用方式和土地利用年限征收的一种税收。

土地使用税的税额标准是指根据土地利用方式和土地利用年限确定的税收标准。

土地使用税税额标准的确定对于规范土地利用、促进土地资源合理配置、保护生态环境具有重要意义。

首先,对于不同类型的土地利用方式,土地使用税税额标准有所不同。

一般来说,工业用地、商业用地、住宅用地等不同类型的土地利用方式都会有相应的税额标准。

这是因为不同类型的土地利用对于土地资源的消耗程度不同,需要征收的税额也应当有所区别。

其次,土地使用税税额标准还与土地利用年限有关。

土地利用年限是指土地使用者依法取得土地使用权后,可以合法使用土地的年限。

一般来说,土地利用年限越长,需要征收的土地使用税税额也会相对较高,而土地利用年限较短的,则税额相对较低。

另外,土地使用税税额标准的确定还需考虑土地所在地区的不同情况。

由于我国地域广阔,不同地区的土地资源、土地利用方式、土地市场价值等存在较大差异,因此需要根据具体地区的情况来确定税额标准,以实现税收的公平和合理。

在确定土地使用税税额标准时,还需要综合考虑土地资源的稀缺性、土地利用的效益和环境保护等因素。

通过科学合理地确定税额标准,可以有效地引导土地资源的合理利用,促进土地资源的可持续利用,保护生态环境,实现税收的合理征收和利用。

总的来说,土地使用税税额标准的确定是一个复杂而又重要的问题,需要综合考虑土地利用方式、土地利用年限、地区差异、资源稀缺性、环境保护等多种因素。

只有科学合理地确定税额标准,才能更好地实现土地资源的合理利用和保护,促进经济可持续发展。

因此,相关部门在确定土地使用税税额标准时,需要加强研究,科学制定税收政策,不断完善税收体系,推动税收制度的改革和发展。

土地使用税税额标准

土地使用税税额标准土地使用税是指国家对土地使用者依法征收的一种税收,是指用于衡量土地使用权价值的税收。

土地使用税的征收对象是取得土地使用权的单位和个人,税率和税额标准是衡量土地使用税征收标准的重要指标。

土地使用税税额标准是根据土地使用权的性质、用途、地段等因素确定的。

下面将对土地使用税税额标准进行详细介绍。

首先,关于土地使用税的税率,我国土地使用税税率分为两档,分别是基础税率和加征税率。

基础税率是指土地使用税的最低税率,一般适用于一般农用地、未利用的建设用地等情况,其税率为0.5%。

而加征税率是指对于违法违规占用土地、未批先建、未批先占等情况,将按照规定加征税率,一般为基础税率的2-10倍不等。

这样的税率设置,既能保证土地使用者的合法权益,又能对违法违规行为进行有效的惩罚。

其次,土地使用税的税额标准是根据土地使用权的性质和用途来确定的。

对于不同性质和用途的土地,其税额标准也是有所区别的。

例如,对于农用地、工矿用地、商服用地等不同类型的土地,其税额标准是有所不同的。

一般来说,土地使用税的税额是根据土地的评估价值和税率来确定的,评估价值是指土地使用权的市场价值,是土地使用税征收的依据之一。

税额标准的确定需要综合考虑土地的地段、用途、开发程度等因素,以保证税收的公平性和合理性。

另外,对于土地使用税的征收管理,也是需要严格执行的。

税收部门应当建立完善的土地使用税征收管理制度,加强对土地使用税的征收监督和检查,确保税收的公平、公正和及时性。

同时,也要加强对土地使用者的宣传和教育工作,提高其对土地使用税的自觉性和主动性,避免出现逃税、拖欠税款等行为。

在土地使用税税额标准的制定和执行过程中,需要充分考虑土地使用者的经济承受能力和社会责任感,合理确定税额标准,避免对土地使用者的经营和生产造成不必要的负担。

同时,也要加强对土地使用税政策的宣传和解释工作,增强土地使用者对土地使用税政策的理解和支持,从而形成税收征收的合力。

土地使用税税额标准

土地使用税税额标准土地使用税是指国家对土地使用者依法征收的一种税收,是土地资源配置的一种手段,也是土地资源的一种利用方式。

土地使用税的税额标准是指土地使用税的计算标准和征收标准。

在我国,土地使用税税额标准是由国家税务总局和国土资源部根据国家相关法律法规制定的。

首先,土地使用税的计算标准是根据土地的使用面积、土地等级、土地用途和土地所在地区等因素确定的。

具体来说,土地使用税的计算公式为,土地使用税=土地面积×土地等级系数×土地用途系数×地区系数×土地单价。

其中,土地等级系数和土地用途系数是根据土地的等级和用途确定的,地区系数是根据土地所在地区的不同而确定的,土地单价是根据土地的市场价格和政府制定的价格确定的。

其次,土地使用税的征收标准是根据土地使用者的实际情况确定的。

土地使用税的征收标准主要包括税率和免征范围两个方面。

税率是指土地使用者需要缴纳的税额占土地价值的比例,税率的确定是根据土地的等级、用途和所在地区等因素确定的。

免征范围是指一些特定的土地使用者或土地用途可以享受免征土地使用税的政策,比如一些农村土地和农村建设用地可以享受免征土地使用税的政策。

总的来说,土地使用税税额标准是根据土地的实际情况和国家相关法律法规确定的。

土地使用税的税额标准不仅是国家对土地资源进行合理利用和保护的一种手段,也是国家税收政策的重要组成部分。

因此,土地使用税税额标准的确定对于土地资源的合理利用和国家税收政策的实施具有重要意义。

在实际应用中,土地使用税税额标准的确定需要充分考虑土地资源的特点和土地使用者的实际情况,合理确定税率和免征范围,保障土地资源的合理利用和税收政策的实施。

同时,还需要加强对土地使用税税额标准的监督和管理,防止出现滥用税收政策和违法行为,保障土地资源的可持续利用和税收政策的顺利实施。

综上所述,土地使用税税额标准是国家对土地资源进行合理利用和保护的重要手段,也是国家税收政策的重要组成部分。

新疆维吾尔自治区实施《城镇土地使用税暂行条例》细则

新疆维吾尔自治区实施《城镇土地使用税暂行条例》细则(2007修正)(1989年2月4日自治区人民政府令第4号发布根据2007年10月29日新疆维吾尔自治区人民政府关于修改《新疆维吾尔自治区实施〈城镇土地使用税暂行条例〉细则》的决定修订2007年10月29日新疆维吾尔自治区人民政府令第147号公布自2007年10月29日起施行)第一条根据《中华人民共和国城镇土地使用税暂行条例》(以下简称《条例》)的规定,结合自治区实际,制定本实施细则。

第二条自治区行政区域内城市、县城、建制镇、工矿区划分为七类地区,按照七个税额等级标准,征收城镇土地使用税。

第三条在征收城镇土地使用税的地区,使用土地的单位和个人为城镇土地使用税的纳税义务人(以下简称纳税人),均应当依照《条例》和本实施细则的规定缴纳城镇土地使用税。

前款所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、军队以及其他单位;所称个人,包括个体工商户以及其他个人。

第四条城镇土地使用税以纳税人实际占用的土地面积为计税依据,按规定的适用税额计算征收。

第五条地方税务机关应当按照下列规定,确定纳税人占用土地的面积:(一)单位和个人使用的土地,以土地使用证或者国土资源管理部门批准文件所载面积为准;超过批准土地面积和无批准文件或者未发放土地使用证的,以经核实的现有实际占用的土地面积为准;(二)属于两个以上单位的建筑物产权和庭院用地,以土地使用证或者国土资源管理部门批准文件所载面积为准;无批准文件或者未发放土地使用证的,以各自实际占用面积所占比例为准;(三)出租房屋的用地,以建筑物和建筑物周围庭院实际占用面积为准。

第六条自治区征收城镇土地使用税的适用税额幅度及标准,按照《新疆维吾尔自治区城镇土地使用税年税额幅度表》(附表)执行。

自治区人民政府在《条例》规定的税额幅度内,根据自治区经济发展状况,适时调整适用税额幅度。

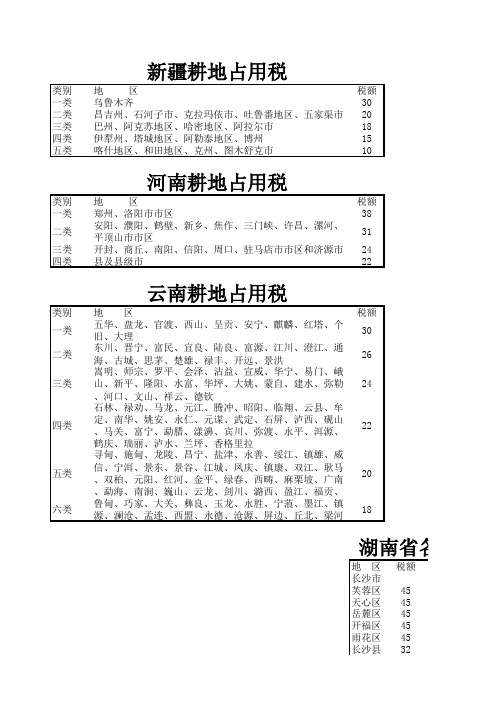

各省耕地占用税

类别地 区税额一类乌鲁木齐30二类昌吉州、石河子市、克拉玛依市、吐鲁番地区、五家渠市20三类巴州、阿克苏地区、哈密地区、阿拉尔市18四类伊犁州、塔城地区、阿勒泰地区、博州15五类喀什地区、和田地区、克州、图木舒克市10类别地 区税额一类郑州、洛阳市市区38二类安阳、濮阳、鹤壁、新乡、焦作、三门峡、许昌、漯河、平顶山市市区31三类开封、商丘、南阳、信阳、周口、驻马店市市区和济源市24四类县及县级市22类别地 区税额一类五华、盘龙、官渡、西山、呈贡、安宁、麒麟、红塔、个旧、大理30二类东川、晋宁、富民、宜良、陆良、富源、江川、澄江、通海、古城、思茅、楚雄、禄丰、开远、景洪26三类嵩明、师宗、罗平、会泽、沾益、宣威、华宁、易门、峨山、新平、隆阳、水富、华坪、大姚、蒙自、建水、弥勒、河口、文山、祥云、德钦24四类石林、禄劝、马龙、元江、腾冲、昭阳、临翔、云县、牟定、南华、姚安、永仁、元谋、武定、石屏、泸西、砚山、马关、富宁、勐腊、漾濞、宾川、弥渡、永平、洱源、鹤庆、瑞丽、泸水、兰坪、香格里拉22五类寻甸、施甸、龙陵、昌宁、盐津、永善、绥江、镇雄、威信、宁洱、景东、景谷、江城、凤庆、镇康、双江、耿马、双柏、元阳、红河、金平、绿春、西畴、麻栗坡、广南、勐海、南涧、巍山、云龙、剑川、潞西、盈江、福贡、20六类鲁甸、巧家、大关、彝良、玉龙、永胜、宁蒗、墨江、镇源、澜沧、孟连、西盟、永德、沧源、屏边、丘北、梁河18地 区 税额长沙市芙蓉区45天心区45岳麓区45开福区45雨花区45长沙县32新疆耕地占用税河南耕地占用税云南耕地占用税湖南省各县望成县32宁乡县30株洲市荷塘区40芦淞区40石峰区40天元区40株洲县25攸 县25茶陵县23炎陵县23醴陵县28湘潭市雨湖区40岳塘区40湘潭县25湘乡市28韶山市26衡阳市珠晖区38雁峰区38石鼓区38蒸湘区38南岳区34衡东县26衡阳县26衡南县26衡山县26祁东县26耒阳市29常宁县26地 区 新城区碑林区莲湖区雁塔区灞桥区未央区阎良区耀州区宜君县渭滨区金台区陈仓区西安市铜川市宝鸡市陕西省耕地占凤翔县岐山县扶风县秦都区渭城区兴平市武功县三原县泾阳县乾 县临渭区华 县华阴市潼关县大荔县蒲城县宝塔区延长县延川县子长县安塞县吴起县志丹县榆阳区神木县府谷县横山县靖边县定边县汉台区南郑县城固县洋 县西乡县勉 县汉滨区岚皋县汉阴县石泉县宁陕县商州区洛南县山阳县丹凤县宝鸡市咸阳市渭南市延安市榆林市汉中市安康市商洛市杨陵区杨陵区江西省耕地占 地 区 税额南昌县22.5新建县22.5进贤县22.5安义县22.5湾里区22.5西湖区27青云谱区27青山湖区27乐平市22.5浮梁县22.5昌江区25安源区25湘东区25上栗县22.5芦溪县22.5莲花县22.5九江县22.5赣县21.5南康市22.5信丰县22.5大余县22.5崇义县20上犹县20安远县20龙南县20定南县20全南县20宁都县20于都县22.5兴国县22.5瑞金市22.5会昌县22.5寻乌县20石城县20袁州区25樟树市22.5丰城市22.5高安市22.5万载县22.5上高县22.5奉新县22.5宜丰县22.5靖安县22.5铜鼓县22.5信州区25上饶县22.5广丰县22.5玉山县22.5横峰县22.5弋阳县20省各县市区耕地占用税适用税额表地 区税额地 区税额地 区税额邵阳市益阳市永州市双清区34资阳区32零陵区32大祥区34赫山区30冷水滩区32北塔区34南 县25祁阳县26邵东县27桃花县26东安县25新邵县27安化县25双牌县23邵阳县26沅江市26道 县26隆回县24郴州市江永县20洞口县24北湖区36宁远县25绥宁县24苏仙区35蓝山县24新宁县24桂阳县25新田县25城步县22宜章县24江华县22武冈市26永兴县24湘西自治州岳阳市嘉禾县24吉首市29岳阳楼区36临武县26泸溪县22云溪区30汝城县21凤凰县21君山区28桂东县22花垣县20岳阳县25安仁县25保靖县22华容县24资兴市26古丈县22湘阴县26怀化市永顺县21平江县24鹤城区32龙山县22汨罗市28中方县28临湘市27沅陵县22常德市辰溪县25武陵区36溆浦县24鼎城区32会同县24安乡县25麻阳县24汉寿县25新晃县21澧 县25芷江县23临澧县24靖州县22桃源县24通道县21石门县26洪江区24津市市25洪江市24娄底市张家界娄星区34永定区32双峰县26武陵源区32新化县25慈利县25冷水江市28桑植县22涟源市27耕地占用税税额表税额地 区税额40临潼区3440长安区3440蓝田县2240周至县2234户 县2634高陵县303430印台区2218王益区3030眉 县2230陇 县1826千阳县1822麟游县18 22凤 县22 22太白县1834礼泉县22 34永寿县18 30彬 县22 30长武县22 26旬邑县18 26淳化县22 2630澄城县18 22白水县18 26韩城市30 22合阳县18 22富平县22 2226甘泉县22 18富 县18 18洛川县18 22黄陵县18 22宜川县18 22黄龙县14 2222绥德县18 18米脂县18 18佳 县14 18吴堡县14 18清涧县14 18子洲县14 30宁强县22 26略阳县22 26镇巴县22 26留坝县22 26佛坪县22 2626紫阳县14 18平利县18 22镇坪县18 18旬阳县22 18白河县18 26商南县22 18镇安县18 18柞水县22 1822耕地占用税税额表地 区税额瑞昌市22.5武宁县20修水县20永修县22.5德安县22.5星子县22.5湖口县20都昌县20彭泽县22.5浔阳区25庐山区25渝水区25分宜县22.5贵溪市25余江县22.5月湖区25章贡区25德兴市22.5婺源县22.5铅山县22.5万年县22.5余干县22.5鄱阳县22.5吉州区25青原区25井冈山市22.5吉安县22.5吉水县22.5永丰县20新干县22.5峡江县22.5遂川县22.5安福县22.5泰和县22.5万安县22.5永新县20临川区25崇仁县22.5南城县22.5乐安县20黎川县22.5南丰县22.5金溪县22.5宜黄县20资溪县20东乡县22.5广昌县22.5。

土地使用税税额标准

土地使用税税额标准土地使用税是指国家对土地使用权人依法征收的一种税收,它是一种对土地资源的一种利用费用。

土地使用税税额标准是指国家对不同类型土地使用权人征收土地使用税的具体标准。

根据国家相关法律法规,土地使用税税额标准主要包括税率、计税依据和纳税对象等内容。

首先,税率是土地使用税的核心内容之一。

根据《中华人民共和国土地管理法》规定,土地使用税的税率为土地使用权出让价款的百分之六至百分之十。

具体税率的确定需要根据土地的用途、地理位置、土地面积等因素进行综合考虑。

一般来说,用途较好的土地税率会相对较高,而用途较差的土地税率会相对较低。

其次,计税依据是确定土地使用税税额的重要依据。

根据《中华人民共和国土地管理法》规定,土地使用税的计税依据是土地使用权出让价款。

土地使用权出让价款是指国家依法出让土地使用权所收取的价款。

一般来说,土地使用权出让价款的确定需要根据土地的用途、地理位置、土地面积等因素进行综合考虑,确保其合理性和公平性。

最后,纳税对象是土地使用税税额标准的另一个重要内容。

根据《中华人民共和国土地管理法》规定,纳税对象是指依法应当缴纳土地使用税的单位和个人。

具体来说,纳税对象包括土地使用权人、土地承租人等。

对于不同类型的纳税对象,土地使用税的征收方式和标准也会有所不同。

综上所述,土地使用税税额标准是国家对土地使用权人征收土地使用税的具体标准,包括税率、计税依据和纳税对象等内容。

合理确定土地使用税税额标准,有利于促进土地资源的合理利用,保护生态环境,推动经济社会可持续发展。

同时,也有利于加强国家对土地资源的管理和保护,维护国家的土地资源安全。

希望相关部门能够进一步完善土地使用税税额标准,确保其合理性和公平性,为国家的经济社会发展提供有力支持。

城镇土地使用税是怎么纳税的

【tips】本税法知识是由梁志飞老师精心收编整理!

城镇土地使用税是怎么纳税的

前款所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、军队以及其他单位;所称个人,包括个体工商户以及其他个人。

土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

单独建造的地下建筑用地,暂按应征税款的50%征收城镇土地使用税。

征收范围:

1、外环线以内的区域;

2、、和区在外环线以外的区域;

3、外环线以外区县人民政府街道办事处管理的区域、建制镇人民政府所在区域和经市政府批准征收城镇土地使用税的工业园区等其他区域。

前款第三项规定的建制镇人民政府所在区域的具体范围,由区县人民政府征求市地方税务局意见后确定。

纳税等级:

本市城镇土地使用税根据下列不同区域,分为六个纳税等级:

1、内环线以内区域:一至三级;

2、内环线以外外环线以内区域:二至四级;

3、外环线以外区域:三至六级。

税额标准:

一级区域,每平方米年税额30元;。

土地使用税税额标准

土地使用税税额标准

土地使用税是指国家根据《中华人民共和国土地税法》规定,由所占用土地的所有人、使用人每年依照规定,支付用于建设公共社会事业的正式税种。

1. 工业用地:每年按照其对应税目的税率收取应纳税税额;

3. 住宅用地:按照5个档次收取:50平方米以下收取1元,50-100平方米为2元,100-200平方米为4元,200-500平方米为8元,500平方米以上收取16元;

4. 农林牧渔特殊用地:无论新占用、复垦或开发,全国各地均不实现土地使用税;

6. 路桥隧道按照对应税费种收取应纳税税额。

1. 再生利用的土地使用税:暂停部分或者全部应纳税额;

2. 建立农村公路和实现农村电化:按照《中华人民共和国土地税法》规定,暂停部

分或者全部应纳税额;

3. 扩大规模经营的土地使用税:采取比率减免,根据扩大规模经营比例减免。

有充

分证据证明扩大规模经营的企业,经审批后,可以按照减免比例,享受相应减免税政策;

4. 重点项目实施的企业:按照《中华人民共和国土地税法》规定,把建设国家重要

基础设施项目、承担国家重大建设工程建设项目、实施国家重大科技攻关项目以及国家重

点产业规划中提出的重点转型和发展企业,可以暂停部分或者全部应纳税额。

三、土地使用税的征收权范围

1. 对拥有土地、使用、处置土地的占用者和使用者;

3. 对以土地起始、最终空放土地的土地建设项目;

4. 对以土地为主体,其行政区划、任务分配等实行“一视同仁”的集体经营行为;

5. 对转让土地房屋使用权、共有土地共有权及《国家多项经济科技活动管理规定》

规定的其他土地使用权等土地财产所有权人应当实现的土地使用税。

土地使用税税额标准

土地使用税税额标准土地使用税是指国家对土地使用者依法征收的一种财产税,它是土地资源有偿使用的一种表现形式,是对土地使用者使用土地所得到的收益的一种补偿。

土地使用税税额标准是土地使用税征收的重要依据,合理的税额标准能够保障税收的公平性和合理性,也能够促进土地资源的合理利用。

土地使用税税额标准的确定,一般是根据土地的利用方式、土地的位置、土地的面积等因素来进行综合考虑的。

根据《中华人民共和国土地管理法》的规定,土地使用税的税额标准主要包括土地面积税额和土地价值税额两部分。

首先,土地面积税额是根据土地的面积来确定的,按照不同的土地利用方式和土地所在地的不同,税额标准也会有所不同。

一般来说,土地的利用方式分为农用地、建设用地和未利用地,而不同的土地利用方式对应的税额标准也是不同的。

例如,对于农用地,税额标准可能会相对较低,而对于建设用地,税额标准可能会较高一些。

其次,土地价值税额是根据土地的位置和土地的市场价值来确定的。

通常情况下,土地的市场价值越高,税额标准也会相对较高。

而土地的位置对土地的市场价值也有很大的影响,一般来说,土地位于城市中心地带的市场价值要高于郊区或者农村地区的土地。

除了土地的利用方式、土地的位置和土地的面积外,土地使用税税额标准的确定还需要考虑到当地的经济发展水平、土地资源的稀缺程度以及土地的环境效益等因素。

这些因素的综合考量,能够更好地保障土地使用税的公平性和合理性。

在确定土地使用税税额标准的过程中,需要充分考虑到各方利益的平衡,既要保障国家税收的合理性,也要考虑到土地使用者的承受能力,避免因税额过高导致土地资源的浪费或者不当利用。

因此,在制定税额标准时,需要进行科学合理的论证和研究,充分调研当地的土地资源状况和经济发展水平,以确保税额标准的公平合理。

总之,土地使用税税额标准的确定是一个复杂而严谨的过程,需要综合考虑各种因素,以保障税收的公平性和合理性,促进土地资源的合理利用。

希望相关部门在确定土地使用税税额标准时,能够充分考虑各方利益,科学合理地制定税额标准,为土地资源的合理利用和国家税收的稳定增长做出积极贡献。

土地使用税税额标准

土地使用税税额标准土地使用税是指国家对土地使用者按照其使用土地的用途和面积征收的一种税收。

土地使用税税额标准是指国家规定的各类土地使用税税额的具体标准。

根据《中华人民共和国土地管理法》和《中华人民共和国土地使用税法》,土地使用税税额标准由国务院财政部门和国土资源部门共同制定,并根据土地的用途和面积等因素进行调整。

首先,对于城市建设用地,土地使用税税额标准是按照土地的用途和面积来确定的。

一般来说,城市建设用地包括住宅用地、商业用地、工业用地等,每种类型的土地使用税税额标准都是不同的。

例如,住宅用地的税额标准会根据土地的面积和所在城市的不同而有所调整,而商业用地和工业用地的税额标准也会根据土地的位置和规模等因素做出相应的调整。

其次,对于农村宅基地和耕地,土地使用税税额标准也是按照土地的用途和面积来确定的。

农村宅基地的税额标准一般较低,而耕地的税额标准则会根据土地的面积和所在地区的不同而有所调整。

此外,对于一些特殊用途的土地,如矿产资源开发利用的土地,其税额标准也会有所不同。

最后,需要特别说明的是,土地使用税税额标准的确定是受到国家宏观经济政策和土地资源管理政策的影响的。

在国家经济发展和土地资源利用方面的政策调整下,土地使用税税额标准也会相应地做出调整。

因此,土地使用者在缴纳土地使用税时,需要及时了解最新的税额标准,以免因为税额标准的变化而产生不必要的税收风险。

总之,土地使用税税额标准是国家对土地使用者征收土地使用税的依据,其确定是受到多种因素的影响的。

土地使用者在缴纳土地使用税时,需要根据最新的税额标准进行计算,确保按时足额缴纳税款,以避免因税收风险而带来的不利影响。

同时,国家也会根据经济和土地资源管理政策的调整,适时对土地使用税税额标准进行调整,以更好地适应国家的经济发展和土地资源利用的需要。

土地使用税征收标准

土地使用税征收标准

土地使用税是由土地所有者为利用土地而支付的一种税收,是由国家通过法律规定的土地所有者按一定比例支付给政府的税款。

一般来说,土地使用税的征收标准主要取决于所征收土地的利用率、土地所在地的所得情况以及经济发展水平等。

一般而言,征收土地使用税的标准包括以下几点:

1、基于土地使用类型的外部税收:根据土地使用类型,给予部分土地使用者进行外部税收,比如建筑和各种工业利用类型的土地税率普遍比较高,而农耕类型税率一般较低;

2、基于土地面积的累进税率:不同土地面积所产生的土地使用税率不同,其征收标准可以采用累进税率;

3、基于土地取得时间的征税标准:给予土地使用年限等历史因素影响的征税标准,根据取得土地的时间,按照一定比例征收土地使用税;

4、基于土地价值的征税标准:对土地价值征收土地使用税,给予高价值土地更高的土地使用税率,从而鼓励土地使用者按照法定的规定,合理利用土地。

以上就是土地使用税的征收标准的基本介绍,在不同的地区,有可能会根据当地的实际情况进行修改或者完善,而且土地使用税税率也会根据当地的经济水平和政策进行调整。

土地使用税标准

土地使用税标准土地使用税是指国家对土地使用者依法征收的一种财产税,是土地资源配置的一种手段。

土地使用税的标准是土地使用税征收的依据,对于土地使用税的征收具有重要的指导意义。

根据国家相关法律法规的规定,土地使用税的标准主要包括税率、计税依据和税收优惠等内容。

首先,土地使用税的税率是征收土地使用税的重要依据。

根据《中华人民共和国土地管理法》和《中华人民共和国土地使用税法》的规定,土地使用税的税率分为四档,分别是1%、2%、3%和5%,具体税率的确定根据土地用途、土地等级、土地面积和土地位置等因素来决定。

一般来说,用于建设、工业、商业等经营性用地的土地使用税税率较高,而用于农业、生态环境保护等非经营性用地的土地使用税税率较低。

其次,土地使用税的计税依据是确定土地使用税额的重要依据。

土地使用税的计税依据是指税务机关依法确定纳税人应纳土地使用税的土地面积、土地等级和土地用途等内容。

根据《中华人民共和国土地使用税法》的规定,土地使用税的计税依据是土地面积和土地等级。

土地面积是指土地使用者使用的实际土地面积,土地等级是指土地的肥沃程度、地形地貌等因素的综合评定。

最后,土地使用税的税收优惠是对土地使用税征收过程中的减免或者减少税款的一种政策。

根据《中华人民共和国土地使用税法》的规定,对于农村宅基地、耕地、林地等特定用途的土地,可以享受土地使用税的税收优惠政策,减免或者减少应纳土地使用税的税款。

同时,对于一些特殊情况,如国家重大政策扶持、生态环境保护等,也可以给予相应的税收优惠。

总之,土地使用税标准是土地使用税征收的依据,对于规范土地使用税的征收具有重要的意义。

在实际征收过程中,税务机关应当依法依规确定土地使用税的税率、计税依据和税收优惠,保障土地使用税的公平、合理和便民。

同时,纳税人也应当依法履行纳税义务,积极配合税务机关进行土地使用税的征收工作,共同维护税收秩序,促进社会经济的健康发展。

城镇土地使用税征税范围、纳税人和适用税额

⼀、征税范围 城镇⼟地使⽤税的征税范围为城市、县城、建制镇和⼯矿区。

其中,城市是指经国务院批准设⽴的市,其征税范围包括市区和郊区;县城是指县⼈民政府所在地,其征税范围为县⼈民政府所在地的城镇;建制镇是指经省、⾃治区、直辖市⼈民政府批准设⽴的,符合国务院规定的镇建制标准的镇,其征税范围为镇⼈民政府所在地;⼯矿区是指⼯商业⽐较发达,⼈⼝⽐较集中的⼤中型⼯矿企业所在地,⼯矿区的设⽴必须经省、⾃治区、直辖市⼈民政府批准。

由于城市、县城、建制镇和⼯矿区内的不同地⽅,其⾃然条件和经济繁荣程度各不相同,税法很难对全国城镇的具体征税范围作出统⼀规定。

因此,国家税务总局在《关于⼟地使⽤税若⼲具体问题的解释和暂⾏规定》中确定"城市、县城、建制镇、⼯矿区的具体征税范围,由各省、⾃治区、直辖市⼈民政府划定。

" ⼆、纳税⼈ 凡在城市、县城、建制镇、⼯矿区范围内使⽤⼟地的单位和个⼈,为城镇⼟地使⽤税的纳税义务⼈。

单位包括国有企业、集体企业、私营企业、股份制企业、外商技资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、军队以及其他单位。

个⼈包括个体⼯商户及其他个⼈。

由于在现实经济⽣活中,使⽤⼟地的情况⼗分复杂,为确保将城镇⼟地使⽤税及时、⾜额地征收⼊库,税法根据⽤地者的不同情况,对纳税⼈作了如下具体规定: 1.城镇⼟地使⽤税由拥有⼟地使⽤权的单位或个⼈缴纳; 2.⼟地使⽤权未确定或权属纠纷未解决的,由实际使⽤⼈纳税; 3.⼟地使⽤权共有的,由共有各⽅分别纳税。

需要说明的是,从2007年1⽉1⽇起,国家将外商技资企业、外国企业列为城镇⼟地使 ⽤税的纳税⼈。

三、适⽤税额 城镇⼟地使⽤税实⾏分级幅度税额。

每平⽅⽶⼟地年税额规定如下: 1.⼤城市1.5元⾄30元;2.中等城市1.2元⾄24元;3.⼩城市0.9元⾄18元; 4.县城、建制镇、⼯矿区0.6元⾄12元。

上述⼤、中、⼩城市是以登记在册的⾮农业正式户⼝⼈数为依据,其中,市区及郊区⾮农业⼈⼝在50万以上的,称为⼤城市;市区及郊区⾮农业⼈⼝在20万⾄50万的,称为中等城市;市区及郊区⾮农业⼈⼝在20万以下的称为⼩城市。

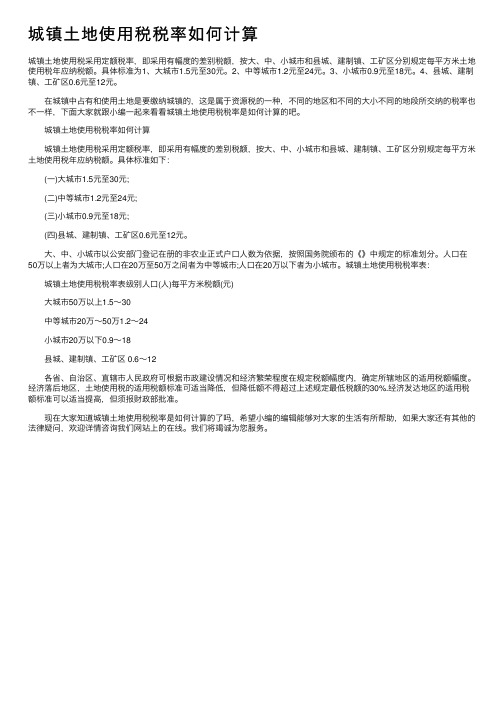

城镇土地使用税税率如何计算

城镇⼟地使⽤税税率如何计算城镇⼟地使⽤税采⽤定额税率,即采⽤有幅度的差别税额,按⼤、中、⼩城市和县城、建制镇、⼯矿区分别规定每平⽅⽶⼟地使⽤税年应纳税额。

具体标准为1、⼤城市1.5元⾄30元。

2、中等城市1.2元⾄24元。

3、⼩城市0.9元⾄18元。

4、县城、建制镇、⼯矿区0.6元⾄12元。

在城镇中占有和使⽤⼟地是要缴纳城镇的,这是属于资源税的⼀种,不同的地区和不同的⼤⼩不同的地段所交纳的税率也不⼀样,下⾯⼤家就跟⼩编⼀起来看看城镇⼟地使⽤税税率是如何计算的吧。

城镇⼟地使⽤税税率如何计算城镇⼟地使⽤税采⽤定额税率,即采⽤有幅度的差别税额,按⼤、中、⼩城市和县城、建制镇、⼯矿区分别规定每平⽅⽶⼟地使⽤税年应纳税额。

具体标准如下:(⼀)⼤城市1.5元⾄30元;(⼆)中等城市1.2元⾄24元;(三)⼩城市0.9元⾄18元;(四)县城、建制镇、⼯矿区0.6元⾄12元。

⼤、中、⼩城市以公安部门登记在册的⾮农业正式户⼝⼈数为依据,按照国务院颁布的《》中规定的标准划分。

⼈⼝在50万以上者为⼤城市;⼈⼝在20万⾄50万之间者为中等城市;⼈⼝在20万以下者为⼩城市。

城镇⼟地使⽤税税率表:城镇⼟地使⽤税税率表级别⼈⼝(⼈)每平⽅⽶税额(元)⼤城市50万以上1.5~30中等城市20万~50万1.2~24⼩城市20万以下0.9~18县城、建制镇、⼯矿区 0.6~12各省、⾃治区、直辖市⼈民政府可根据市政建设情况和经济繁荣程度在规定税额幅度内,确定所辖地区的适⽤税额幅度。

经济落后地区,⼟地使⽤税的适⽤税额标准可适当降低,但降低额不得超过上述规定最低税额的30%.经济发达地区的适⽤税额标准可以适当提⾼,但须报财政部批准。

现在⼤家知道城镇⼟地使⽤税税率是如何计算的了吗,希望⼩编的编辑能够对⼤家的⽣活有所帮助,如果⼤家还有其他的法律疑问,欢迎详情咨询我们⽹站上的在线。

我们将竭诚为您服务。

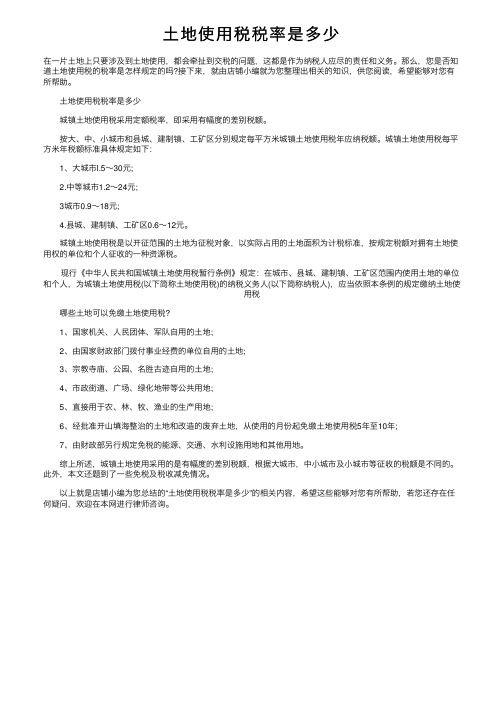

土地使用税税率是多少

⼟地使⽤税税率是多少在⼀⽚⼟地上只要涉及到⼟地使⽤,都会牵扯到交税的问题,这都是作为纳税⼈应尽的责任和义务。

那么,您是否知道⼟地使⽤税的税率是怎样规定的吗?接下来,就由店铺⼩编就为您整理出相关的知识,供您阅读,希望能够对您有所帮助。

⼟地使⽤税税率是多少城镇⼟地使⽤税采⽤定额税率,即采⽤有幅度的差别税额。

按⼤、中、⼩城市和县城、建制镇、⼯矿区分别规定每平⽅⽶城镇⼟地使⽤税年应纳税额。

城镇⼟地使⽤税每平⽅⽶年税额标准具体规定如下:1、⼤城市l.5~30元;2.中等城市1.2~24元;3城市0.9~18元;4.县城、建制镇、⼯矿区0.6~12元。

城镇⼟地使⽤税是以开征范围的⼟地为征税对象,以实际占⽤的⼟地⾯积为计税标准,按规定税额对拥有⼟地使⽤权的单位和个⼈征收的⼀种资源税。

现⾏《中华⼈民共和国城镇⼟地使⽤税暂⾏条例》规定:在城市、县城、建制镇、⼯矿区范围内使⽤⼟地的单位和个⼈,为城镇⼟地使⽤税(以下简称⼟地使⽤税)的纳税义务⼈(以下简称纳税⼈),应当依照本条例的规定缴纳⼟地使⽤税哪些⼟地可以免缴⼟地使⽤税?1、国家机关、⼈民团体、军队⾃⽤的⼟地;2、由国家财政部门拨付事业经费的单位⾃⽤的⼟地;3、宗教寺庙、公园、名胜古迹⾃⽤的⼟地;4、市政街道、⼴场、绿化地带等公共⽤地;5、直接⽤于农、林、牧、渔业的⽣产⽤地;6、经批准开⼭填海整治的⼟地和改造的废弃⼟地,从使⽤的⽉份起免缴⼟地使⽤税5年⾄10年;7、由财政部另⾏规定免税的能源、交通、⽔利设施⽤地和其他⽤地。

综上所述,城镇⼟地使⽤采⽤的是有幅度的差别税额,根据⼤城市,中⼩城市及⼩城市等征收的税额是不同的。

此外,本⽂还题到了⼀些免税及税收减免情况。

以上就是店铺⼩编为您总结的“⼟地使⽤税税率是多少”的相关内容,希望这些能够对您有所帮助,若您还存在任何疑问,欢迎在本⽹进⾏律师咨询。

【推荐下载】城镇土地使用税计算方法及征税范围

[键入文字]

城镇土地使用税计算方法及征税范围

现行《中华人民共和国城镇土地使用税暂行条例》规定:在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税义务人(以下简称纳税人),应当依照本条例的规定缴纳土地使用税。

城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对拥有土地使用权的单位和个人征收的一种资源税。

城镇土地使用税采用定额税率,即采用有幅度的差别税额。

按大、中、小城市和县城、建制镇、工矿区分别规定每平方米城镇土地使用税年应纳税额。

城镇土地使用税每平方米年税额标准具体规定如:1.大城市l.5~30 元;2.中等城市1.2~24 元;3.小城市0.9~18 元;4.县城、建制镇、工矿区0.6~12 元。

下面将为大家介绍城镇土地使用税如何计算以及城镇土地使用税暂行条例。

城镇土地使用税特点

1.对占用土地的行为征税

2.征税对象是土地

3.征税范围有所限定

4.实行差别幅度税额

1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件2

昌吉回族自治州城镇土地使用税

征税范围和税额标准

根据《中华人民共和国城镇土地使用税暂行条例》和《新疆维吾尔自治区实施〈城镇土地使用税暂行条例〉细则》的规定,昌吉州各县市结合经济繁荣程度、当地市政建设状况、地价高低水平等,制定了城镇土地使用税征税范围和税额标准调整方案。

一、征税范围

昌吉州行政区域内城市、县城、建制镇、工矿区范围内的土地。

工矿区,是指城市、县城、建制镇以外的大中型企业生产、办公、生活区,海关特殊监管区域以及各类产业聚集园区所在地等。

二、土地等级和税额标准

(一)昌吉市

1. 市区

一等地:自青年路与宁边路交叉口以北200米处,向东到北公园东侧回民饮食街北侧到建设路;沿建设路东侧50米一直向南至乌伊东路南侧50米向西;沿乌伊东路南侧、头屯河水管处南侧到延安南路东侧;沿延安南路东侧50米至建国路向西;沿

建国路一直向西至青年路西侧向北;沿青年路临街宗地西侧一直向北至宁边路北侧的区域。

每平方米年税额15元。

二等地:自世纪大道与红旗路交叉口以北50米处向北300米,转向东至绿洲路向南;沿绿洲路至健康路向东;沿健康路向东至屯河路向南,至乌伊东路向西270米向南;沿亚中机电市场东侧、南侧至州聋哑学校东侧,向南穿过州棉纺厂、州热电有限责任公司至州化肥厂向西;沿水木融城小区北侧、西侧至石油小区南侧;沿西侧向北280米向西,穿过北京南路沿富友奥林北侧巷到一直向西至青年路;沿青年路向北至南公园西路向西直到世纪大道西侧;沿世纪大道西侧一直向北到红旗路北侧向东形成环形区域。

每平方米年税额11元。

三等地:北部96、97号小区北界,沿95号小区西侧向南至北环路;沿北环路向东至估价区界限南部沿130号小区南侧向东至世纪大道;沿世纪大道向南至135号小区141号小区西侧向南沿141号、143号、145号、72号小区南侧向东至78号小区西侧;沿78号小区、80号小区、82号小区、86号小区、85号小区西侧向南至界线。

每平方米年税额7元。

四等地:三等地以外至估价区界限内的区域。

每平方米年税额3元。

2. 建制镇

滨湖镇、佃坝镇、硫磺沟镇、大西渠镇、三工镇、六工镇、二六工镇、榆树沟镇新镇区人民政府所在地及榆树沟镇老镇区等

建制镇,每平方米年税额3元。

3. 工矿区

(1)昌吉国家高新技术产业开发区一级地、昌吉国家高新技术产业开发区二级地(不含榆树沟镇镇区)、三工镇工业聚集区、大西渠镇工业聚集区、滨湖镇工业聚集区等产业聚集园区,每平方米年税额1.8元。

(2)城市、建制镇以外的大中型企业生产、办公、生活区域用地,每平方米年税额1.05元。

(二)玛纳斯县

1. 县城

一等地:东界北段以古城西路以西,东界南段以学园路以西;西界北段以西环路以东,西界南段以东岸大渠以东;南界以G30国道以北;北界以莫河渠以南。

每平方米年税额6元。

二等地:东界以规划中的东环路以西,北段以古城西路以东,南段以学园路以东;西界以玛纳斯河床中心线以东,北段以西环路以西,南段以东岸大渠以西地区;南界以北疆铁路以北,G30国道以南地区;北界以规划中北环路以南和莫河渠以北地区;玛纳斯工业园玛河产业园。

每平方米年税额4元。

2. 建制镇

包家店、乐土驿、六户地、兰州湾、北五岔、凉州户等建制镇,每平方米年税额2元。

3. 工矿区

(1)玛纳斯工业园、塔西河产业园等产业聚集园区,每平方米年税额2元。

(2)县城、建制镇以外的大中型企业生产、办公、生活区域用地,每平方米年税额1.05元。

(三)呼图壁县

1. 县城

一等地:东至西域春大道,西至呼图壁河,南至乌精铁路,北至规划北二环路围合区域(包括园户村镇)。

每平方米年税额6元。

二等地:东至西域春大道,西至呼图壁河,南至乌精铁路,北至规划北二环路围合区域(包括园户村镇);呼图壁种牛场。

每平方米年税额4元。

三等地:东至西域春大道,西至呼图壁河,南至乌精铁路,北至规划北二环路围合区域(包括园户村镇)。

每平方米年税额2元。

2. 建制镇

五工台、大丰、雀儿沟、二十里店等建制镇,每平方米年税额2元。

3. 工矿区

(1)天山工业园区(含化工产业园区、轻工产业园、新兴产业园)等产业聚集园区,每平方米年税额2元。

(2)县城、建制镇以外的大中型企业生产、办公、生活区域用地,每平方米年税额1.05元。

(四)阜康市

1. 市区

一等地:东至瑶池河,西至水磨河,南至G216国道,北至新北环路(宁朔路)。

每平方米年税额9元。

二等地:水磨河以西至阜彩路,南至G216国道南部延伸五公里,北至新北环路(宁朔路);瑶池河以东至三工河,南至G216国道南部五公里,北至新北环路(宁朔路);东至瑶池河,西至水磨河,南至G216国道南部五公里;准东生活基地;阜康矿区总规范围内。

每平方米年税额6元。

2. 建制镇

九运街、甘河子、滋泥泉子等建制镇,每平方米年税额2元。

3. 工矿区

(1)天山天池文化产业园、阜西产业园,每平方米年税额2元。

(2)其他产业聚集园区(含阜东产业园),每平方米年税额1.5元。

(3)城市、建制镇以外的大中型企业生产、办公、生活区域用地,每平方米年税额1.05元。

(五)吉木萨尔县

1. 县城

一等地:县城准格尔路以南、孚远路以东、人民路以北、学府路以西以内区域。

每平方米年税额6元。

二等地:县城建庭路以南、西域路以东、乌奇路以北、吉彩路以西内除一等地以外区域。

每平方米年税额4元。

三等地:县城规划范围内除一、二等以外区域其他区域含北庭工业园区城南园区、北庭春物流园。

每平方米年税额2元。

2. 建制镇

大有、三台、二工、泉子街、北庭等建制镇,每平方米年税额2元。

3. 工矿区

(1)新疆准东经济技术开发区所管辖区域,每平方米年税额1.5元。

(2)其他产业聚集园区,每平方米年税额1.05元。

(3)县城、建制镇以外的大中型企业生产、办公、生活区域用地,每平方米年税额1.05元。

(六)奇台县

1. 县城

一等地:东部界线:从高坡北巷向南至规划西大街,沿规划西大街向南至水磨河,沿水磨河向南至水磨河巷折向西至电厂巷至师范东巷;南部界线:沿师范东巷向西至北京东路至北京中路;西部界线:从团结路向北至团结南路,沿团结南路向北至团结北路折向东至西大街,沿西大街向北至红星街;北部界线:沿果园路向东至北门市场。

每平方米年税额6元。

二等地:北至北外环路以北约5公里内,东至准东大道以东

约5公里内(原奇井路)(规划)、水磨河以及城南防洪西渠约5公里内(规划),南至南外环以南约5公里内(规划)、乌奇高速以南约5公里内,西至城西一路北段以西约5公里内(规划)以及天津路(原西五路)南段以西约5公里内(规划)。

每平方米年税额4元。

2. 建制镇

建制镇,每平方米年税额2元。

3. 工矿区

(1)新疆准东经济技术开发区所管辖区域,每平方米年税额1.5元。

(2)其他产业聚集园区,每平方米年税额1.05元。

(3)县城、建制镇以外的大中型企业生产、办公、生活区域用地,每平方米年税额1.05元。

(七)木垒县

1. 县城

一等地:县城区域。

每平方米年税额3元。

2. 建制镇

东城、西吉尔、新户等建制镇,每平方米年税额1.05元。

3. 工矿区

(1)新疆准东经济技术开发区所管辖区域用地,每平方米年税额1.5元。

(2)其他产业聚集园区(含新疆木垒民生工业园一区、新疆

木垒民生工业园二区),每平方米年税额1.05元。

(3)县城、建制镇以外的大中型企业生产、办公、生活区域用地,每平方米年税额1.05元。

(八)昌吉国家农业科技园区

市区

一等地:312国道以北,科二路以南,绿洲路、建设路(行政管辖区)以东,头屯河河道中心线以西。

每平方米年税额15元。

二等地:科二路以北,农博园北外墙以南,西五工村一、四组西界、东五工村一组、二组西建设路(行政管辖区)以东,头屯河河道中心线以西。

每平方米年税额11元。

三等地:昌吉国家农业科技园区核心区域内除一等、二等地区以外的区域。

每平方米年税额7元。

四等地:牛圈子湖和老龙河区。

每平方米年税额1.8元。

昌吉州城镇土地使用税年税额标准表。