2013年4月广州乘用车市场观察月报

汽车行业2013年4月销售数据评析

汽车行业2013年4月销售数据评析一、4月份汽车行业销售数据点评 (2)二、1-4月汽车行业销售数据点评 (5)三、汽车股的投资机会 (6)一、4月份汽车行业销售数据点评根据中汽协公告,2012 年4 月,汽车销量为184.17 辆,同比增长13.38%,比上月有所回落,但同比增长明显,而且增速比一季度略有提高,呈现“淡季不淡”的少有现象。

其中乘用车销售144.14 万辆,同比增长13.0%。

商用车销售40.03 万辆,同比增长14.9%。

乘用车增长稳健,商用车呈向好态势。

行业呈现持续复苏态势。

自2012 年9 月以来,我们持续看好汽车行业的复苏,目前看仍是相当正确的。

我们判断,2013 年汽车行业仍将持续跑赢大势。

乘用车中,轿车销量97.70 万辆,同比增长9.73%;MPV 销量7.90 万辆,同比增长110%;SUV 销量为22.79 万辆,同比增长45.66%;微客销量14.75 万辆,同比下降20.82%。

两点说明:1、市场表现最为亮眼的仍是SUV。

目前国内汽车市场呈现明显的二元化趋势:一方面首辆车市场增幅可观;一方面是消费升级需求强烈。

过去购买5-10 万元首辆车的消费者,开始了消费升级,这些消费者大多选择购买SUV。

所以我们判断未来几年SUV 市场仍值得密切关注。

2、MPV 和微客的销量数据受车型公告变动影响较大,部分微客数据归入MPV 数据,导致两类车型同比增长数据没有可比性。

商用车中,客车销量 4.07 万辆,环比增长 1.94%,同比增长17.03%,销量继续保持增长。

受城镇化趋势和私人汽车保有量增加因素的影响,客车需求将持续增长。

2012 年10 月10 日,国务院常务会议要求各城市优先发展公共交通的政策导向,也将助力客车需求的增长。

货车销量27.56 万辆,同比增长11.45%,销量恢复性增长有望持续。

二、1-4月汽车行业销售数据点评1-4 月,汽车销量为726.62 万辆,同比增长13.23%,增幅比1-3 月提升0.10 个百分点。

2013年汽车市场发展回顾及2014年汽车市场发展趋势分析

2013年汽车市场发展回顾及2014年汽车市场发展趋势分析一、2013年汽车工业基本运行情况2013年,全年汽车产销分别为2211.68万辆和2198.41万辆,同比增长14.76%和13.87%。

其中:乘用车产销分别为1808.52万辆和1792.89万辆,同比增长16.50%和15.71%;商用车产销分别为403.16万辆和405.52万辆,同比增长分别为7.56%和6.40%。

2013年,轿车(基本型乘用车)的产销分别为1210.08万辆军和1200.97万辆,分别比同期增长12.38%和11.77%。

二、2013年汽车市场的基本特点1、全年销量近2200万辆,单月销量突破200万辆在经历两年5%以下的低速增长后,2013年全国汽车销量增长率达到13.9%,重新回到两位数增速。

继上年销量首次突破1900万辆之后,全年销量再创新高,达到2198万辆。

其中1月、11月和12月三个月全国汽车销量均超过200万辆,相当于2000年中国汽车全年的销量,充分显示出中国汽车产业十几年来取得的巨大进步。

2013年是中国汽车消费市场的正常回归。

2009、2010年党中央、国务院启动了4万亿投资计划,汽车产业也出台了多种汽车消费优惠政策,汽车市场获得了高速增长,这其中包括了一部分超前消费量,而2011、2012年由于超前消费后的市场需求放缓,加上各种优惠政策的退出,导致汽车市场增速大幅降低。

2、行业经济运行态势良好,主要指标稳中有增2013年1-11月,行业及重点汽车企业主要经济效益指标保持平稳增长,营业收入、利税总额、工业增加值及工业总产值等主要经济指标增速均超过上年同期水平。

3、市场集中度继续提高2013年,汽车销量排名前十位的企业集团销量合计为1943万辆,比上年增长15.2%;高于全行业增速1.3个百分点。

占汽车销量总量的88.4%,比上年提高1.4个百分点。

4、乘用车继续保持增长,SUV增速较高国民经济稳定发展,居民收入水平及购买力的提高,新增购车需求与换购需求的释放,进一步推动了今年乘用车市场的高速增长;而部分城市面临限购的状态,加剧了城市居民对未来可能限购的担心,刺激了提前购买行为。

2013年中国新能源汽车产销总结

雾霾天气倒逼加快国内新能源汽车推进力度

3

四、部分车企新能源汽车产销情况

特斯拉——Model S纯电动车2013年全球销量为2.23万辆

通用汽车雪佛兰沃蓝达——2013年在美国销售23094辆,2012年销量23,461辆,同比下滑1.6%

日产聆风——2013年在在美国销售22610辆,2012年销量9,819辆,同比激增130.3%

2013年中国汽

1

二 2013年新能源汽车市场

2

三 2014年新能源汽车产业

3

四 部分车企新能源汽车产销情况

4

五 2009-2013年新能源汽车产销情况

5

六 2013年商用车市场

8

七 2013年乘用车市场

14

一、 2013年国内车企产销情况

根据中汽协1月9日发布的数据,2013年,国内汽车(含乘用车、商用车)如下表,连续五年蝉联全球第一。

11

六、2013年商用车市场——客车

大客:前三企业表现平平其他企业表现差异明显

大客市场中,郑州宇通霸主地位仍旧显著,苏州金龙和大金龙分别排名第二和第三位,排名第四至第六的厦门金旅、 中通客车和北汽福田,其销量均以近三成或以上增幅增长,尤其是中通客车,增幅近五成(为49.3%)。而排名第 七至第十企业销量均下跌,其中以安凯客车和黄海汽车跌幅居高,销量分别以38.8%和42.9%的幅度下降。

2013年的轻卡市场平稳增长,但市场关注点已从销量转向换型升级。目前,我国轻卡的增量结构已发生明显变化,轻 卡正向轻量化、舒适化、内饰乘用车化和人性化方向发展。在动力配置和车型车身设计上,宽驾驶室、长车身、加强 型底盘、大动力、高速重载将成为未来轻卡研发的趋势和主流产品。

2013年全国乘用车销量

64 丰田 一汽丰田

锐志

5629 3459 6640 5849 3541 3621 3852 3334 6672 6590 8548 6818

65 丰田 一汽丰田

19 帝豪 吉利汽车

EC8

1800 988 1369 655 1021 403 239 439 393 755 1585 634

1800

20 别克 上海通用 英朗GT 17873 11135 13287 14279 12202 10128 12001 13023 13790 11903 14612 6288 17873

序号 品牌 厂商

车型

全年累 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 计 销量 销量 销量 销量 销量 销量 销量 销量 销量 销量 销量 销量 (截止

到1月)

1 大众 上海大众 Lavida朗逸 48267 34889 38334 33933 30534 25610 24241 29203 29952 30272 20651 28170 48267

61 大众 一汽大众 高尔夫GTI 274 98 328 223 285 198 221 283 212 242 262 305

62 丰田 一汽丰田

花冠

11553 7292 14290 11472 13810 14010 14523 11913 12371 11314 13071 12301

63 丰田 一汽丰田 卡罗拉 8761 7134 15857 13882 14429 13226 12611 15610 14199 12412 8953 9406

25 福特 长安福特 福克斯三厢 16944 12623 18714 15562 13480 14661 16283 15554 18370 17926 17925 18222 16944

2011-2013年全国基本型乘用车(轿车)季度产量数据统计报告

数据来源:中国产业洞察网

报告发布机构:中国产业洞察网

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。

20

图表目录

中国产业洞察网

2014

行业

从产量上看,2013年全年,全国基本型乘用车(轿车)产量为13,302,594.0辆,同比增速18.86%。其中2013年4季度产量为3,762,529.0辆,季度同比增长258.89%。

图表1:2011-2013年全国基本型乘用车(轿车)季度产量(辆、%)

时间

2,418,681.0

9.34%

5,080,190.0

10.8%

2011年1季度

2,661,509.0

12.17%

2,661,509.0

12.17%

数据来源:中国产业洞察网

图表2:2011-2013年全国基本型乘用车(轿车)季度产量及同比增速(辆、%)

数据来源:中国产业洞察网

图表3:2011-2013年全国基本型乘用车(轿车)季度累计产量及同比增速(辆、%)

季度产量

(辆)

季度同比(%)

累计产量

(辆)

累计同比

(%)

2013年4季度

3,762,529.0

258.89%

13,302,594.0

18.86%

2013年3季度

3,144,626.0

214.57%

9,540,065.0

2013年上半年汽车产销统计分析

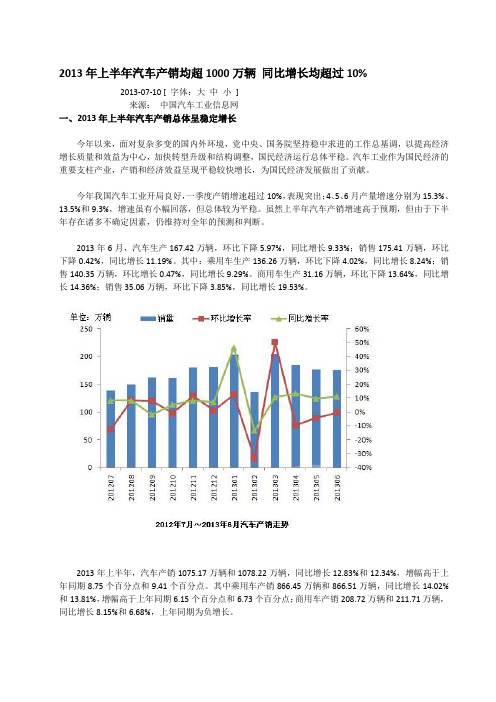

2013年上半年汽车产销均超1000万辆同比增长均超过10%2013-07-10 [ 字体:大中小]来源:中国汽车工业信息网一、2013年上半年汽车产销总体呈稳定增长今年以来,面对复杂多变的国内外环境,党中央、国务院坚持稳中求进的工作总基调,以提高经济增长质量和效益为中心,加快转型升级和结构调整,国民经济运行总体平稳。

汽车工业作为国民经济的重要支柱产业,产销和经济效益呈现平稳较快增长,为国民经济发展做出了贡献。

今年我国汽车工业开局良好,一季度产销增速超过10%,表现突出;4、5、6月产量增速分别为15.3%、13.5%和9.3%,增速虽有小幅回落,但总体较为平稳。

虽然上半年汽车产销增速高于预期,但由于下半年存在诸多不确定因素,仍维持对全年的预测和判断。

2013年6月,汽车生产167.42万辆,环比下降5.97%,同比增长9.33%;销售175.41万辆,环比下降0.42%,同比增长11.19%。

其中:乘用车生产136.26万辆,环比下降4.02%,同比增长8.24%;销售140.35万辆,环比增长0.47%,同比增长9.29%。

商用车生产31.16万辆,环比下降13.64%,同比增长14.36%;销售35.06万辆,环比下降3.85%,同比增长19.53%。

2013年上半年,汽车产销1075.17万辆和1078.22万辆,同比增长12.83%和12.34%,增幅高于上年同期8.75个百分点和9.41个百分点。

其中乘用车产销866.45万辆和866.51万辆,同比增长14.02%和13.81%,增幅高于上年同期6.15个百分点和6.73个百分点;商用车产销208.72万辆和211.71万辆,同比增长8.15%和6.68%,上年同期为负增长。

二、2013年上半年乘用车拉动汽车总体产销较快增长2013年6月,在乘用车主要品种中,与上月相比,运动型多用途乘用车(SUV)产销略增,基本型乘用车(轿车)销量小幅增长,其它品种产销有所下降;与上年同期相比,交叉型乘用车产销降幅较明显,其它品种保持稳定增长。

2013年1至5月中国汽车工业运行分析

2013年1至5月中国汽车工业运行分析据中国汽车工业协会统计分析,2013年5月,汽车产销环比有所下降,同比继续保持稳定增长。

1-5月,汽车产量同比增幅较前4月略有提升,销量增幅小幅减缓。

在3月产销达到年初以来最高值后,4月和5月环比虽呈一定下降,但累计同比保持稳定增长,预计上半年汽车产销将继续保持10%以上增长,总体好于年初预期。

具体分析如下:1、汽车产销继续保持稳定增长5月汽车产销分别完成178.05万辆和176.15万辆,比上月有所回落,与上年同期相比,生产增速达到13.5%,高出同期销售增速3.7个百分点。

1-5月汽车产销分别完成907.72万辆和902.81万辆,同比分别增长13.5%和12.6%,增速与1-4月相比,生产提高0.1个百分点,销售下降0.6个百分点。

从5月当月和今年前5个月完成情况看,汽车产销继续呈现稳定增长态势,总体表现较好。

根据目前发展趋势判断,上半年我国汽车产销将超过1000万辆。

2、乘用车产销总体平稳,增速呈逐步回落态势5月,乘用车产销比上月回落,比上年同期增速生产仍在10%以上,但销售低于10%。

从1-5月情况看,乘用车产销增速比前4个月分别回落0.7个百分点和1.5个百分点。

乘用车产销形势总体判断平稳发展,增速呈现逐步回落态势。

5月乘用车产销分别完成141.97万辆和139.69万辆,比上月分别下降5.3%和3.1%,比上年同期分别增长11.9%和9%。

分车型看,SUV仍保持旺盛的需求,轿车产销总体仍低于乘用车增长速度。

1-5月乘用车产销分别完成730.16万辆和726.16万辆,同比分别增长15.2%和14.7%。

与上年同期相比,SUV产销增速均超过40%,增速较快,轿车产销增速超过12%,但低于乘用车的增速。

3、商用车累计产销同比增速继续回升5月商用车产销分别完成36.08万辆和36.46万辆,比上月分别下降10%和8.9%,比上年同期分别增长20.4%和12.9%。

2013年4月全国乘用车市场产销情况分析

2013年4月全国乘用车市场产、销情况分析

一、4月份市场回顾 (2)

二、5月份市场估计 (4)

三、唱多新能源汽车 (4)

一、4月份市场回顾

乘联会认为,狭义乘用车前4个月累计的终端销量增速大于23%,如果没有调控,狭义乘用车市场今年可能净增200万辆。

4月第一周有清明节工作日少,经销商进货少;第2-3周销量趋于正常,到月末销量大幅增加,4月的批发和零售销量比同期增长近15%和20%。

4月是二季度初,为了减小经销商的库存压力,厂家月底不压库存。

经销商继续补库存,导致本月底经销商库存数略增。

4月份众多的新车上市或首发、车展效应、五一小长假免高速公路费,导致月末销量较高。

其中日系车环比市场占有率增幅最大,超过1%,而自主品牌市占率环比下降近3%,同比负增长。

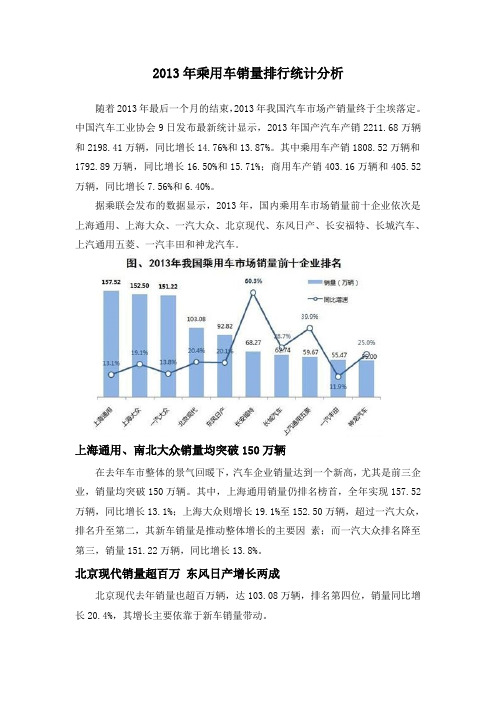

2013年乘用车销量排行统计分析

2013年乘用车销量排行统计分析随着2013年最后一个月的结束,2013年我国汽车市场产销量终于尘埃落定。

中国汽车工业协会9日发布最新统计显示,2013年国产汽车产销2211.68万辆和2198.41万辆,同比增长14.76%和13.87%。

其中乘用车产销1808.52万辆和1792.89万辆,同比增长16.50%和15.71%;商用车产销403.16万辆和405.52万辆,同比增长7.56%和6.40%。

据乘联会发布的数据显示,2013年,国内乘用车市场销量前十企业依次是上海通用、上海大众、一汽大众、北京现代、东风日产、长安福特、长城汽车、上汽通用五菱、一汽丰田和神龙汽车。

上海通用、南北大众销量均突破150万辆在去年车市整体的景气回暖下,汽车企业销量达到一个新高,尤其是前三企业,销量均突破150万辆。

其中,上海通用销量仍排名榜首,全年实现157.52万辆,同比增长13.1%;上海大众则增长19.1%至152.50万辆,超过一汽大众,排名升至第二,其新车销量是推动整体增长的主要因素;而一汽大众排名降至第三,销量151.22万辆,同比增长13.8%。

北京现代销量超百万东风日产增长两成北京现代去年销量也超百万辆,达103.08万辆,排名第四位,销量同比增长20.4%,其增长主要依靠于新车销量带动。

而东风日产由于前9月受钓鱼岛事件影响,全年销量累计92.82万辆,仍不及北京现代,排名第五位。

但在近几个月的强劲复苏下,东风日产去年销量实现同比两成的增长,尤其是12月份,东风日产销量高达10.76万辆,创历史月度新高。

长安福特增长最快自主仅长城汽车进前十排名第六的长安福特,全年销量增长60.3%至68.27万辆,超过了长城汽车、一汽丰田、神龙汽车等企业,在前十企业中,其同比增幅最高,主要得益于新车翼搏、翼虎、新蒙迪欧等销量的带动。

长城汽车是唯一进入前十的自主品牌企业,2013年销量同比增长28.7%至62.74万辆,排名第七位。

2013_年车市_北上广

「80」因为摇号购车,首都北京的市民们终于把上学时候学的“除法”和“概率”都用上了,眼睁睁的看着“分母”越来越大,却忘了“分子”还可以继续变小。

北京 行至限购更深处“限了又限”的北京车市2014年注定不会有好光景。

“估计全年北京新车销量会下滑10%”。

因为摇号购车,首都北京的市民们终于把上学时候学的“除法”和“概率”都用上了,眼睁睁的看着“分母”越来越大,却忘了“分子”还可以继续变小。

坊间有一道数学题:如果每个月都是“百里挑一”,是不是100个月就一定能摇上了?正确答案是“不一定”,因为100个月摇上的概率大约是63%。

2013年过去了,这一年在全国车市14%的增速光环下,北京新车市场黯然下滑了0.5%,销售新车58.25万辆。

维持这样一个销量有多么不容易,恐怕只有从业者才懂其中“适者生存”的心酸。

“限了又限”的北京车市2014年注定不会有好光景。

亚市副总经理颜景辉告诉记者,估计全年北京新车销量会下滑10%。

利空层出不尽回顾2013年,不得不说,对于北京车市来说,也算多灾多难的一年。

北京作为首都,先于全国而饱尝了大城市的苦楚。

在限购、限行的大背景下,利空车市的消息可谓层出不尽。

京V 与补贴:京V 实施打击到的重点是自主品牌,车型缺失、供应不足,丢失的那些市场份额与其说是被抢了,不如说是让出的。

更何况,享受京V 惠民节能补贴车型减少甚至出现空白,自主品牌商家很难自行消化,降低了对目标客户的价格吸引力。

亚市销售数据显示:销售排行前十名品牌中已难见自主品牌身影;自主品牌销量占比从去年12月的9.5%上升到今年2月的12.4%;实施京V 排放标准后,3月份自主品牌占比下降到7.5%,6月份降至6.15%,11月才恢复至8.5%。

此外,车企的置换补贴政策也收紧,补贴车型减少、门槛提高、金额收缩、手续趋严、兑付周期延长。

二手车流通不畅:2013年北京二手车过户69.53万辆,同比下降0.5%,对目前2013年车市 北上广本刊记者 青竹 本刊记者 青竹严重依赖以旧换新消费的新车市场来说是重大利空。

2013各大车系谁主沉浮

今年以来,中国车市进入低速增长阶段,使竞争空前激烈,——各大车系在这里拼抢厮杀,各方利益纷争角逐,好戏连台。

现在,2012年已进入尾声,经过一番拼体力、拼内功的剧烈搏杀之后,国内车市继续上演着分化的格局。

据厂商已经公布的消息,美系稳步增长,韩系、法系乘势大涨,华系(自主品牌)稳步回升,日系品牌依旧低迷。

要想在这个市场取得先机,谁也不敢怠慢,2013年,中国汽车市场必将展开新一轮逐鹿大战。

日系车内忧外患2012年,日系车遭遇自进入中国以来的最大危机。

根据中汽协的统计数据,10月日系车下滑趋势加剧,月度销量自2009年以来首次跌进10万辆,共销售9.89万辆,环比下降38.22%,同比下降59.41%,市场占有率首次跌破10%,占乘用车销售总量的7.61%,占有率比上月下降4.55个百分点。

日系车从傲视群雄的绝对优势到现在被德系、美系以及国内自主品牌慢慢超越,处于内忧外患之中。

事实上,其改变的背景是钓鱼岛归属争端等一连串外部环境的变化,还远不足以把日系车压垮,其原因为长期以来的产品战略失策才是罪魁祸首。

另外,日系车份额下滑还有消费者的心理因素,目前车市上可选择的品牌很多。

日系车主要好处是节油,德、美、法、韩系车也各有所长。

比如德系是以严谨精密见长,韩系在节油方面和日系车一脉相承。

自主品牌车,也随着研发的进步,开始形成自己的特色。

日系车在丧失原有产品优势的同时,又未能在新的细分市场形成新的竞争优势,随着大众将搭载全新技术的新车大量引入中国,日系车在A 及B级车两个传统优势领域同时被德系,甚至是韩系同级车所压制。

9月,日本六大汽车厂商丰田、本田、日产、马自达、铃木和三菱在华月度销量比去年同期减少了35%-63%,环比下降幅度29.5%。

进入10月,日系车市场进一步萎缩。

丰田10月销量同比降44%,本田同比骤降54%,日产下降41%。

在最新出炉的全国车商十强销量榜中,10月日系车商近年来首次全部被挤出前十。

《2013-2014年中国汽车市场分析与展望》

《2013-2014年中国汽车市场分析与展望》第一篇:《2013-2014年中国汽车市场分析与展望》《2013-2014年中国汽车市场分析与展望》由 Tripleh 于星期四, 01/02/2014-14:00 发表更多 0国家信息中心信息资源开发部主任徐长明观点业一:乘用车市场仍将以10%左右的年均速度再增长十年从我们的实证分析结论来看,每个国家汽车市场的发展都有两个比较快速的发展时期,第一个时期是从一千个人5辆车发展到一千个人20辆车,这是速度最快的时期,大致的持续时间在5年,年均增长速度在30%,日本这个时期是60—64年,5年年均增长35.8%,韩国是81—85年均25%,我们国家的第一个时期是2001—2008年,我们的实际增长速度是30.4%,但是我们考虑到2002年我们国家加入WTO,我们的汽车需求出现一个井喷式的增长,导致井喷增长的最主要原因是加入WTO以后,我们的关税有一个大幅度下降,导致进口车的价格有很大幅度下降,同时倒逼国产车几个也出现下降,这就使得以前具备一定购买能力而买不起车的人在02、03年出现一个增长,所以02、03年我们的速度非常高,剔除这个因素我们年均增长速度大概在25%左右,时间比较长,速度相对低了一点。

第二个时期一般是从一千人20辆车发展到一千个人130辆车,这个国外的概念是一百个家庭50辆汽车,有一千个家庭,以四口之家居多的话折成250个家庭,前一半的家庭有车,这都是快速增长,在后一半的家庭普及汽车的时候速度降低了,年均速度在1%—2%左右,各个国家的情况不完全一样,平均的时间在十年,年均增长速度在20%,日本用了八年的时间,年均增长速度是22%,韩国年均速度是20%,我们国家的第二个快速期将要持续15—16年时间,年均速度在13—15%。

为什么不同的国家发展的阶段的长短略有差别,速度也有差别?主要的影响因素就是收入的分布,从耐用品的普及来看,我们做了大量耐用品的普及情况,它有一个基本的规律,一个国家或者一个地区,收入的分布越呈现平均化的趋势,耐用品的普及就越快,往往呈现爆发式的增长,原因也很好解释,其实就是大家的收入差不多,你这个家庭买得起汽车,到你周边的家庭买得起汽车,由于收入的差距比较小,所以时间就比较短,收入差距的国家汽车的普及就分梯次,我们经过改革开放的发展重点追求了经济增长的效率,客观上代表一个结果,就是我们的公平性有差异。

全国乘用车市场2013年3月份行情分析

全国乘用车市场2013年3月份行情分析3月份产量表3月份国内销量表3月份批发销量表2005—2012年乘用车(轿车/MPV/SUV)月销量走势图狭义乘用车生产商销量排行榜(3月国内销售综合数)狭义乘用车生产商销量排行榜(3月国内外销售批发数)广义乘用车生产商销量排行榜(3月国内销售综合数)广义乘用车生产商销量排行榜(3月国内外销售批发数)3月乘用车市场回顾很多厂家利用春节长假期间,为将上市的新车型进行生产设备改造或调整,节后进行试生产和产能爬坡,因此3、4月份是新车型比较集中上市的时候,使市场有所放大。

清明节高速公路免通行费的月底购车潮与季度末压库重叠也使销量大增。

在同比少2个工作日的情况下,3月份狭义乘用车的同比零售和批发销量分别增长19.1%和16.5%,说明产能和市场均在高速增长。

但汽车销售金额增速同比下降,这是由于进口车和重卡销售下降,而入门级的乘用车畅销所致。

实际产销量统计,一季度占汽车产销量2/3的国产狭义乘用车零售销量同比增长高达24.3%,引起政府对汽车调控的担忧。

3月钓鱼岛平静,加之日本财年在3月底,日系企业3月市场大增,但内资企业市场占有率环比连续2个月下降。

3月经销商库存增加了7万多辆。

4月份市场估计4月有21个工作日,环比工作日相同,同比工作日多一天,这是相对有利条件;另外还有五一小长假高速公路免收通行费,也对乘用车市场有帮助,但这是第4次免费通行,其作用会有所减弱;4月的上海国际汽车展,厂家劈天盖地的广告投放,大量新车的首发,也会促进用户购买汽车;等待购买最新车型的用户,会在4月集中购买;另外4月份是最适宜买车的季节,气温不冷不热;加之国民经济复苏因素,如果政府不对汽车调控,4月份狭义乘用车终端销量将在120万辆以上.国产环保阻尼垫价格不高315时央视曝光豪车阻尼垫不环保,其实中国绝大多数汽车阻尼垫是用沥青材料,有专家说环保阻尼垫价格要贵2-3倍,这使我很担心,豪车改用了环保阻尼垫,如果内资企业的车用不起,明年就要轮到他们被曝光了。

2013中国汽车行业分析报告

2013中国汽车行业分析报告一、国内汽车保有量2013年底,全国机动车数量突破2.5亿辆,机动车驾驶人近2.8亿人。

其中,汽车达1.37亿辆,扣除报废量,增加1651万辆,增长了13.7%;汽车驾驶人2.19亿人,扣除注销量,增加1844万人,增长了9.2%。

全国有31个城市的汽车数量超过100万辆,其中北京、天津、成都、深圳、上海、广州、苏州、杭州等8个城市汽车数量超过200万辆,北京市汽车超过500万辆。

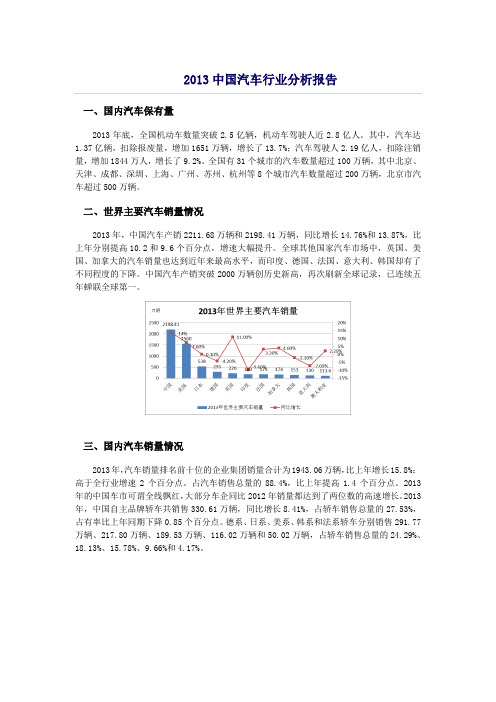

二、世界主要汽车销量情况2013年,中国汽车产销2211.68万辆和2198.41万辆,同比增长14.76%和13.87%,比上年分别提高10.2和9.6个百分点,增速大幅提升。

全球其他国家汽车市场中,英国、美国、加拿大的汽车销量也达到近年来最高水平,而印度、德国、法国、意大利、韩国却有了不同程度的下降。

中国汽车产销突破2000万辆创历史新高,再次刷新全球记录,已连续五年蝉联全球第一。

三、国内汽车销量情况2013年,汽车销量排名前十位的企业集团销量合计为1943.06万辆,比上年增长15.8%;高于全行业增速2个百分点。

占汽车销售总量的88.4%,比上年提高1.4个百分点。

2013年的中国车市可谓全线飘红,大部分车企同比2012年销量都达到了两位数的高速增长。

2013年,中国自主品牌轿车共销售330.61万辆,同比增长8.41%,占轿车销售总量的27.53%,占有率比上年同期下降0.85个百分点。

德系、日系、美系、韩系和法系轿车分别销售291.77万辆、217.80万辆、189.53万辆、116.02万辆和50.02万辆,占轿车销售总量的24.29%、18.13%、15.78%、9.66%和4.17%。

2013年中国汽车、乘用车、商用车前十位车企销量:四、我国汽车行业发展趋势:2013年,中国汽车产销2211.68万辆和2198.41万辆,同比增长14.76%和13.87%,增速大幅提升。

中国产销突破2000万辆创历史新高,再次刷新全球记录,已连续五年蝉联全球第一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

统计局数据显示,4月份中国制造业采购 经理指数(PMI)为50.6%,环比上月小 幅下降,PMI连续7个月高于50%,显示 国内经济运行平稳,处于弱复苏状态。

2000

1800 1600 1400 1200

4月份进口额环比小幅下降,同比增长 16.8%,进口总额处于年度高位,显示当 前国内需求仍然较高; 出口额则保持增长势头,总体贸易处于 贸易顺差。

2013-5-8

2013 年4月广州市场观察月报

-

导读目录

宏观环境及市场表现 宏观经济表现 行业政策动态 广州市场观察

3

4

5-6

7-15

2

宏观环境及市场表现

宏观经济 表现

PMI连续7个月高于枯荣线,进出口总额保持高位,显示当前经济运行稳健,未 来增长潜力仍然较大。

行业政策 动态

广州公布机动车限外草案 区域+路段限行; 国内汽柴油价格25日起每吨分别下调395元、400元; 上海规定空气严重污染时 停驶3成公务车; 上海鼓励电动车主自建充电桩; 苏州或将加入汽车限购的行列。

终端市场 表现

全国整体市场:经销商普遍反映客户期待“五一”期间的购车优惠增大,观望情 绪强烈,客流和订单环比回落; 广州整体市场:广州有清明前后不买大件商品的习俗,尽管优惠幅度加大,但效 果并不明显,客流和订单都有较大幅度下滑,库存抬升,终端市场表现较差; 广州细分市场:受季节性影响,各细分市场客流和订单均有所下滑;A0级库存深 度13年以来首次下降;A级市场库存深度则大幅上升,接近警戒水平;B级市场 库存小幅上升;SUV市场库存深度首次高于全国水平。

2013年4月8日,广州市交通工作领导小组办公室正式公布了《关于对非本市籍载客汽车 采取交通管理措施的通告》(征求意见稿)。广州将对非本市籍载客汽车以分时段的方 式采取指定“区域+路段”相结合的错峰限行措施。该草案明确在限外范围内,工作日7 时至9时及17时至19时,禁止非本市籍载客汽车(含临时号牌车辆)通行。某些指定“路 段”在工作日7时至19时,禁止非本市籍载客汽车(含临时号牌车辆)通行。 据经销商反映限购以来广州购买新车上周边地区牌照的客户占整个销量的1/3,广州限外 推行对整个市场带来的影响很大。

上海鼓励电动车主自建充电桩

4月22日,由上海市发改委、上海市城乡建设和交通委员会等七部门制订的《上海市鼓励 电动汽车充换电设施发展暂行办法。根据办法规定,为鼓励电力等企业发挥技术、管理 等方面优势,组建专业的充换电设施建设运营公司,对在示范期(2013年1月1日至2014 年12月31日)内,由充换电设施建设运营公司投资且符合扶持条件的充换电设施,给予 不超过30%的财政资金支持,补贴资金在市节能减排专项资金中安排。私人用户也可以 通过自建、委托代建等方式建设自用交流电充电桩,自用充电设的施用电费用将按照上 海市居民电价收费。

上海规定空气严重污染时 停驶3成公务车

《上海市环境空气质量重污染应急方案(暂行)》日前正式发布。今后一旦发生空气 质量严重污染情况,黄标车将禁止上路行驶,党政机关停驶30%公务用车。同时,还 将视具体污染程度,采取学校和幼托机构停课、机动车扩大限行等措施。根据新实施 的方案,当全市24小时空气质量指数(AQI)达到201—300或大于300时,上海将发布 重度污染或严重污染预警信息。

7

广州终端指数

广州有清明前后不买大件商品的习俗,加上限行草案的公布,尽管经销商加大优惠幅度, 但效果仍然较差,客流和订单均出现较大幅度的下降

6

全国终端指数

4月虽有多地车展提振人气,但受市场淡季影响,意向环比小幅回落,且经销商普遍反映 客户期待“五一”期间的购车优惠增大,观望情绪强烈,整体订单环比回落

全国终端人气

同比变化幅度 160.0 140.0 120.0 100.0 80.0 60.0 40.0 20.0 0.0

1月 2月 3月 4月 5月 6月 7月 8月 9月 10 月 11 月 12 月

1000

800 Apr Mar Feb 13‘Jan Dec Nov Oct Sep Aug Jul Jun May Apr Mar Feb 12‘Jan Dec Nov Oct Sep Aug Jul Jun May Apr Mar Feb 11‘Jan 4

行业政策动态(1/2)

广州公布机动车限外草案 区域+路段限行

苏州或将加入汽车限购的行列

即将于5月1日起施行的《苏州市道路交通安全条例》中,第六条尤为引人注目,苏州 市政府可根据情况调控机动车保有量及种类、可限制机动车使用频率或合理提高机动 车驾驶人的道路交通使用成本。此举立刻被解读为,这为今后苏州市政府实行汽车限 购、限行等措施提供法律支持、预留了空间。

5

行业政策动态(2/2)

3

宏观经济表现

PMI连续7个月高于枯荣线,进出口额同比保持较高,显示当前经济运行稳健,未来增长 潜力仍然较大;

54

53 52 51 50 49 48 47 46 Apr Mar Feb 13‘Jan Dec Nov Oct Sep Aug Jul Jun May Apr Mar Feb 12‘Jan Dec Nov Oct Sep Aug Jul Jun May Apr Mar Feb 11‘Jan 海关进出口总额(亿美元) 出口额 进口额 枯荣线

全国终端订单

13年客流指数

同比变化幅度 160.0 140.0 12年订单指数 13年订单指数

12年客流指数

115.6

120.0 100.0 80.0 60.0

103.7

17.9%

40.0月 2月 3月 4月 5月 6月 7月 8月 9月 10 月 11 月 12 月

数据来源:威尔森终端市场监测体系 客流、订单指数基期:12 年1月 全国终端数据为17 个样本城市终端数据

国内汽柴油价格25日起每吨分别下调395元、400元

国家发改委24日宣布,国内汽柴油价格自25日起每吨分别下调395元、400元,测算到 零售价格90号汽油和0号柴油(全国平均)每升降低0.29元、0.34元。这是此轮成品油 定价机制改革方案实施以来的首次调整,“到点就调”承诺及时兑现。此轮降价创下 近9个月来最大降幅。