数字政通2020年三季度财务分析结论报告

数字政通2020年三季度经营成果报告

数字政通2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为442.85万元,与2019年三季度的462.45万元相比有所下降,下降4.24%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为379.57万元,与2019年三季度的440.21万元相比有较大幅度下降,下降13.78%。

以下项目的变动使营业利润增加:投资收益增加34.62万元,财务费用减少282.04万元,共计增加316.65万元;以下项目的变动使营业利润减少:营业税金及附加增加44.47万元,销售费用增加443.97万元,管理费用增加1,144.61万元,营业成本增加

2,515.72万元,共计减少4,148.78万元。

各项科目变化引起营业利润减少60.64万元。

3、投资收益

2019年三季度投资收益亏损14.98万元,2020年三季度扭亏为盈,盈利19.63万元。

4、营业外利润

2020年三季度营业外利润为63.28万元,与2019年三季度的22.24万元相比成倍增长,增长1.85倍。

5、经营业务的盈利能力。

300075数字政通2023年三季度行业比较分析报告

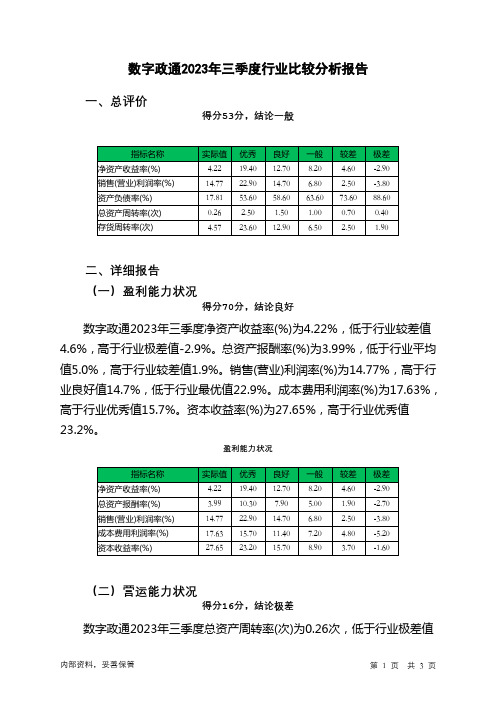

数字政通2023年三季度行业比较分析报告一、总评价得分53分,结论一般二、详细报告(一)盈利能力状况得分70分,结论良好数字政通2023年三季度净资产收益率(%)为4.22%,低于行业较差值4.6%,高于行业极差值-2.9%。

总资产报酬率(%)为3.99%,低于行业平均值5.0%,高于行业较差值1.9%。

销售(营业)利润率(%)为14.77%,高于行业良好值14.7%,低于行业最优值22.9%。

成本费用利润率(%)为17.63%,高于行业优秀值15.7%。

资本收益率(%)为27.65%,高于行业优秀值23.2%。

盈利能力状况(二)营运能力状况得分16分,结论极差数字政通2023年三季度总资产周转率(次)为0.26次,低于行业极差值0.4次。

应收账款周转率(次)为0.71次,低于行业极差值3.9次。

流动资产周转率(次)为0.34次,低于行业极差值0.5次。

资产现金回收率(%)为-2.04%,低于行业较差值0.3%,高于行业极差值-5.7%。

存货周转率(次)为4.57次,低于行业平均值6.5次,高于行业较差值2.5次。

营运能力状况(三)偿债能力状况得分90分,结论优秀数字政通2023年三季度资产负债率(%)为17.81%,优于行业优秀值53.6%。

已获利息倍数为103.59,高于行业优秀值7.5。

速动比率(%)为493.39%,高于行业优秀值144.9%。

现金流动负债比率(%)为-3.38%,低于行业较差值4.5%,高于行业极差值-12.1%。

带息负债比率(%)为2.97%,优于行业优秀值19.8%。

偿债能力状况(四)发展能力状况得分36分,结论较差数字政通2023年三季度销售(营业)增长率(%)为-20.34%,低于行业极差值-0.6%。

资本保值增值率(%)为110.45%,高于行业良好值109.5%,低于行业最优值114.5%。

销售(营业)利润增长率(%)为-31.73%,低于行业极差值-1.5%。

300075数字政通2023年三季度现金流量报告

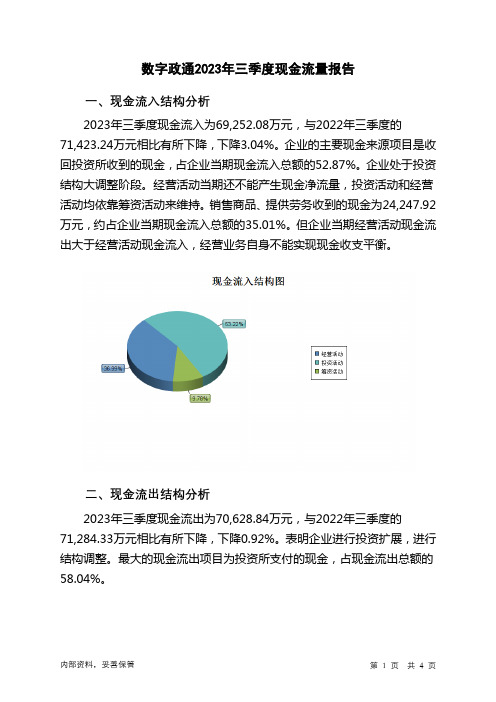

数字政通2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为69,252.08万元,与2022年三季度的71,423.24万元相比有所下降,下降3.04%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的52.87%。

企业处于投资结构大调整阶段。

经营活动当期还不能产生现金净流量,投资活动和经营活动均依靠筹资活动来维持。

销售商品、提供劳务收到的现金为24,247.92万元,约占企业当期现金流入总额的35.01%。

但企业当期经营活动现金流出大于经营活动现金流入,经营业务自身不能实现现金收支平衡。

二、现金流出结构分析2023年三季度现金流出为70,628.84万元,与2022年三季度的71,284.33万元相比有所下降,下降0.92%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的58.04%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:收回投资收到的现金;销售商品、提供劳务收到的现金;吸收投资收到的现金;取得借款收到的现金。

现金流出项目从大到小依次是:投资支付的现金;支付给职工以及为职工支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度数字政通投资活动需要资金5,411.33万元;经营活动需要资金2,550.29万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-1,376.77万元。

2023年三季度数字政通筹资活动产生的现金流量净额为6,584.86万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负1,376.77万元,与2022年三季度的138.91万元相比,2023年三季度出现现金净亏空,亏空1,376.77万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数字政通2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为442.85万元,与2019年三季度的462.45万元相比有所下降,下降4.24%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析

2020年三季度营业成本为17,676.61万元,与2019年三季度的

15,160.89万元相比有较大增长,增长16.59%。

2020年三季度销售费用为2,986.15万元,与2019年三季度的2,542.17万元相比有较大增长,增长17.46%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为3,769.92万元,与2019年三季度的2,625.3万元相比有较大增长,增长43.6%。

2020年三季度管理费用占营业收入的比例为14.06%,与2019年三季度的11.23%相比有较大幅度的提高,提高2.82个百分点。

管理费用占营业收入的比例大幅度提高,但营业利润却大幅度下降,管理费用的增长过快,很不合理,应当采取措施加以控制。

本期财务费用为-508.48万元。

三、资产结构分析

2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析

从支付能力来看,数字政通2020年三季度是有现金支付能力的,其现金支付能力为119,780.7万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。