杭州区块链无人餐厅应收帐款帐龄表

(财务管理表格)杭州十郎区块链公司财务表格

(财务管理表格)杭州十郎区块链公司财务表格

说明:

一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准

按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%

(含)以内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:

1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核”的意见后进行批准。

3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:

先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

室。

感谢阅读。

企业应收账款管理中存问题及对策,——以苏宁电器公司为例

《企业应收账款管理中存问题及对策,——以苏宁电器公司为例》摘要:economy is developing rapidly, and there are different opportunities and challenges in all walks of life. Enterprises are aiming at profitability and want to be bigger and stronger, trying to become the industry leader. Therefore, in the process of enterprise development, some enterprises use certain means to expand their core competitiveness, including reducing customer credits and extending the time limit for collection, and communicating and communicating with customers in a timely manner. However, with the development of enterprises, the number of accounts receivable items on the financial statements of various companies is getting larger and larger. If the enterprises are too high to pursue the accounts receivable, most of the turnover will be realized by accounts receivable, which will increase the funds of the enterprises and financial risks. If a suitable corporate development strategy plan is not well developed, then the company"s ongoing operations will be affected. Taking Suning Appliance as an example, this paper analyzes the risk of accounts receivable of Suning Appliance, and then finds out the reasons for the high risk of enterprise receivable, and puts forward corresponding suggestions and measures, which is the response of Suning Appliance. The management of accounts receivable is properly controlled. Key words :Suning Appliance,............................................................................... 12 3.3.2 为促销增加赊销比例 ................................................................................. 13 3.3.3 宽松的信用政策 .........................................................................................13 3.3.4 坏账计提比例不科学 ................................................................................. 13 3.4 苏宁电器应收账款管理存在问题的影响因素 ................................................... 13 3.4.1 企业外部原因 ............................................................................................. 13 3.4.2 企业自身原因 ............................................................................................. 14 4 苏宁电器应收账款管理工作的优化对策 .................................................................... 16 4.1 事前预防 (16)4.1.1 制定合理的信用政策 ................................................................................ 16 4.1.2 做好资信评估工作,科学选择客户 ........................................................ 16 4.1.3 健全管理制度,加强内部控制 ................................................................ 16 4.2 事中控制 ............................................................................................................... 17 4.2.1 建立赊销申报制度 .................................................................................... 17 4.2.2 加强应收账款日常管理 ............................................................................ 17 4.2.3 进行定期对账 .. (17)4.3 事后管理 ............................................................................................................... 17 4.3.1 制定合理的收账政策 ................................................................................ 17 4.3.2 划分逾期账款类别,加强催收力度 ........................................................18 5 结论 ................................................................................................................................. 19 参考文献 ............................................................................................................................ 21,31 日 2017 年 12 月 31 日账面余额计提比例坏账准备账面余额计提比例坏账准备 1 年以内 435720 5% 21793 988831 5% 49450 1-2 年 127806 10% 12781 71934 10% 7193 2-3 年 82917 20% 16583 17603 20% 3521 3-4 年 31411 30% 9423 10452 30% 3136 4-5 年 6865 60% 4119 6072 60% 3643 5 年以上 4725 100% 4725 3047 100% 3047 合计 689444摘要我们国家经济迅速发展,各行各业都存在不同的机遇和挑战,企业都以盈利为目的,想做的更大更强,试图成为行业龙头。

应收账款账龄表模板

应收账款账龄表模板应收账款账龄表模板市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:①赊销比重大及应收账款占公司资产比重大;②应收账客户属中小企业,缺乏高信用度;③客户应收账期太长;④应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

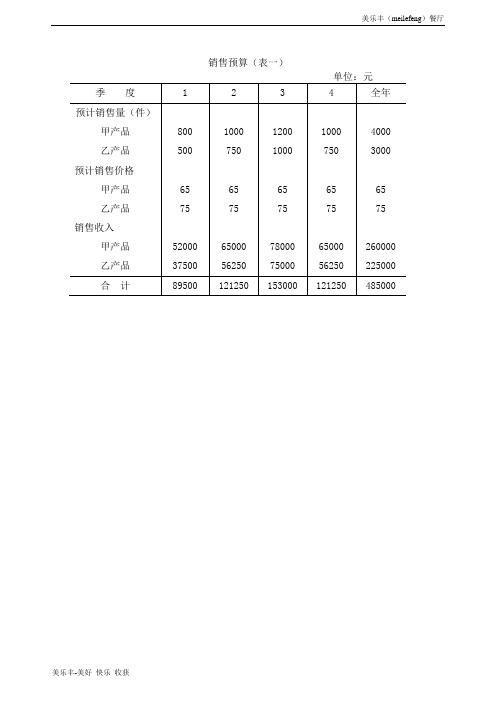

海东地区美乐丰区块链无人餐厅全面预算表单

100

120

100

80

预计生产量

820

1020

1180

1020

4040

乙产品:

预计销售量

500

750

1000

750

3000

加:预计期末存货

75

100

75

75

75

预计需要量

575

850

1075

825

3075

减:期初存货

50

75

100

75

50

预计生产量

525

775

975

750

3025

直接材料采购预算(甲产品)(表四)

525

775

975

750

3025

单位产品工时定额(工时)

5

5

5

5

5

直接人工工时总额(工时)

2625

3875

4875

3750

15125

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

10500

15500

19500

15000

605000

直接人工成本总额

20340

27740

33660

27240

108980

制造费用预算(表八)

319203

预计财务状况变动表(表十九)

××年度单位:元

流动资金来源和运用

金额

流动资金各项目的变动

金额

一、流动资金来源

81753

一、流动资金本期增加数

1、本年净利润

1、货币资金

819

加:不减少流动资金的费用和损失

应收账款账龄分析表

未知驱动探索,专注成就专业

应收账款账龄分析表

应收账款账龄分析表是一种用于分析公司应收账款的工具,它将应收账款按照账龄进行分类,以便帮助公司了解不同

账龄段的应收账款情况。

通常,应收账款账龄分析表会将

应收账款按照30天、60天、90天和超过90天等不同账

龄段进行划分,并显示每个账龄段的应收账款金额和占比。

通过应收账款账龄分析表,公司可以评估不同账龄段的应

收账款风险情况。

一般来说,应收账款账龄越长,风险越高,可能存在坏账的可能性也越大。

因此,通过该分析表,公司可以及时采取措施催收逾期账款,避免坏账的产生。

此外,应收账款账龄分析表还可以帮助公司制定催收策略

和优化信用管理政策。

通过分析不同账龄段的应收账款比例,公司可以评估自己的信用销售政策是否合理并做出调整。

1。

应收账龄和收入确认说明

关于应收款项账龄划分方法的说明一、应收账款账龄划分方法发行人以应收账款入账月份为账龄计算起始月份,并以此为依据划分应收账款账龄。

当发行人收到客户偿还的部分债务时,按照先发生先收回的原则,优先偿还账龄较长的应收账款。

发行人销售信用期一般为90天,以公司开具发票为起点计算,客户一般按整数回款,并优先偿还先发生的货款。

回款金额无法与发票金额一一对应,所以发行人按照先发生先收回的原则偿还账面应收账款,并在此基础上划分应收账款账龄。

发行人应收账款账龄具体划分期间以及坏账准备计提比例情况如下:二、发行人应收商业票据账龄划分方法应收商业承兑汇票坏账准备计提方法参照应收款项坏账准备计提政策,应收商业承兑汇票的账龄起算点追溯至对应的应收款项账龄起始日,具体计算方法如下:(1)账龄在3个月内应收商业承兑汇票金额=近3个月已开票含税销售额-账龄在3个月内的应收账款金额(2)账龄在3个月至1年的应收商业承兑汇票金额=MAX(近1年已开票含税销售额-账龄在1年以内应收账款金额-账龄在3个月内应收商业承兑汇票金额,0)1年以上的应收商业汇票账龄计算方法以此类推。

应收银行承兑汇票、应收利息、长期应收款等其他应收款项,根据其未来现金流量现值低于其账面价值的差额计提坏账准备。

关于收入确认方法的说明一、发行人与收入确认相关的会计政策报告期内,发行人营业收入主要为销售商品收入。

销售商品收入在同时满足下列条件时予以确认:①将商品所有权上的主要风险和报酬转移给购货方;②公司不再保留通常与所有权相联系的继续管理权,也不再对已售出的商品实施有效控制;③收入的金额能够可靠地计量;④相关的经济利益很可能流入;⑤相关的已发生或将发生的成本能够可靠地计量。

具体确认方法为:①国内销售具体确认时点:根据销售合同是否约定VMI条款(全称Vendor Managed Inventory,即供应商管理库存,是一种以用户和供应商双方都获得最低成本为目的,在一个共同的协议下由供应商或者第三方管理库存,并不断监督协议执行情况和修正协议内容,使库存管理得到持续地改进的合作性策略),公司国内销售收入确认区别如下:A、公司按未约定VMI条款的合同交付货物,经客户验收并签收,同时符合其他收入确认条件时,确认收入的实现。

无人银行发展面临的障碍及其解决对策

无人银行发展面临的障碍及其解决对策1. 引言1.1 无人银行的概念无人银行是一种基于先进科技的新型金融服务模式,其概念源自无人超市、无人餐厅等无人化服务模式的发展趋势。

无人银行通过人工智能、大数据、云计算等技术,实现了金融服务的自动化和智能化,将传统银行柜台服务转变为无人值守的自助服务。

用户可以通过移动端APP、自助终端等渠道进行账户查询、转账、理财等操作,实现24小时自助服务,极大方便了用户的金融操作。

无人银行的出现,不仅提升了金融服务的便利性和效率,也为金融机构降低了运营成本和提升了竞争力。

随着智能科技的不断发展和普及,无人银行作为金融服务创新的重要形式,将为金融业带来更多的机遇和挑战,为用户提供更加便捷、安全和高效的金融服务。

1.2 无人银行发展的背景无人银行是指利用人工智能、大数据、物联网等先进技术,实现自动化服务和无人化管理的银行业务模式。

随着科技的不断发展和普及,无人银行逐渐成为金融行业的热门话题。

其发展背景可以总结为以下几点:1.科技进步推动金融创新:随着科技的飞速发展,金融科技行业迅速崛起,无人银行作为金融科技的一部分,能够更好地满足消费者日益增长的个性化、便捷化金融需求。

2.消费者需求升级:随着社会经济发展和人们生活水平的提高,消费者对金融服务的要求也在不断提升。

无人银行能够提供更高效、便捷、个性化的服务,满足消费者对金融服务的多样化需求。

3.降低成本提升效率:传统银行业务有着庞大的运营成本和人力资源成本,而无人银行的自动化服务和无人化管理可以有效降低银行的运营成本,提升服务效率,带来更好的盈利能力。

4.国家政策支持:为了推动金融业的创新发展,政府出台了一系列支持金融科技的政策,为无人银行的发展提供了政策支持和市场环境。

【2000字】2. 正文2.1 技术障碍技术障碍是无人银行发展面临的重要问题之一。

无人银行在技术上需要实现自动化的服务流程,包括客户身份识别、交易处理、风险监控等方面的功能。

oracle EBS R12 应收设置手册 BR100.AR

流程,名称

日期 负责人 成日期

定义 BSS 系统基础业 务类型代码

定义 BSS 导入代码类 型映射

定义 BSS 核算单位

定义 BSS GL 业务类 型

定义 BSS 内部往来业 务类型

定义用户导入安全性

R 业务类 型设置

定义 BSS AR 用户安 全性设置

AR:定义分配业务实 体到中国税制

AR:定义应收款活动

AR:定义收款分类

AR:定义收款来源

AR:定义系统配置文 件

AR:定义汇入地址

AR:定义帐龄期间

AR:定义客户

AR:定义标准通知单 行

AR:定义键性弹性域

AR:定义说明性弹性 域

OM:设置 OM 系统 参数

工作流程子工作 设置任务 负责人 完成 质量管理 质检完 审批

其他电信运 营商

其他电信 其他电信运 运营商 营商

收款渠道客 户

收款渠道 收款渠道客

客户

户

标记 开始日期

N

01-JAN-1900

01-JAN-1900 01-JAN-1900

01-JAN-1900

结束日期

启用 是

是 是

是

定义自动开票行排序规则(按 Instance 设置)

应收>设置>事务处理>自动开票>行排序规则

AIM

应收管理(AR)

文档作者: 创建日期: 更新日期: 文档编码: 当前版本:

审批签字: 项目经理 项目经理

拷贝编号:_____

文档控制

变更记录

日期

作者

版本

变更参考

审核

姓名

分发

拷贝编号 姓名

职位 位置/岗位

杭州十一郎区块链共享汽车公司税务岗位工作标准

税务岗位工作标准1 范围本标准规定了财务部税务稽核岗位人员的职责、岗位人员的基本技能、工作内容要求与方法、检查与考核。

本标准适用于购物广场财务部税务稽核岗位,是检查考核税务稽核岗位工作的依据。

2 职责2.1责任2.1.1在部门经理领导下,负责办理公司的纳税申报。

2.1.2负责公司各种发票、收据的领购、发放、收回保管工作2.1.3负责检查楼层各种发票的使用、开具、保管及交回情况。

2.1.4负责接待各级税务检查机关对公司的各项检查和稽查。

2.1.5负责办理各级税务机关对公司的年检工作。

2.1.6负责向税务机关咨询有关政策问题工作。

2.1.7负责办理涉及税务机关的其他事项。

2.1.8负责编制税务机关要求报送的定期或不定期的各种报表。

2.1.9完成领导交办的临时性工作。

2.2权限2.2.1有权对楼层有关应交税金的账务处理进行检查和监督。

2.2.2有权对违反公司发票使用规定的部门进行处罚。

2.2.3有权对不符合要求的增值税发票和其他票据退回厂家。

3 岗位人员基本技能3.1在岗人员熟悉国家统一的会计制度和税收法律制度,热爱本职工作,努力钻研业务。

3.2及时了解国家最新财税信息,结合实际工作需要进行传达。

3.3从事会计工作三年以上,具备大专以上会计专业知识。

3.4具备良好的职业道德素质,严格履行财务人员基本职责。

4 工作内容要求与方法4.1办理纳税申报。

每月月初,将各岗位转来的税金单据进行审核汇总、编制应交税金凭证并加以登记入账,计提各项税金附加,编制《增值税纳税申报表》、《营业税纳税申报表》、《消费税纳税申报表》、《城建税、教育附加纳税纳税申报表》、《印花税申报表》、《个人所得税申报表》、《企业所得税纳税申报表》等,分别到各级税务机关进行申报,交纳税款,索取完税证明,办理报销手续然后输入凭证做账务处理。

4.2根据广场发票的需要量,购买各种发票,对购买的发票进行统一管理,建立领、用、存台账,记录发票领用情况,并将用完的发票收集、归档。

SAP ECC6 201_AR应收账款参考

SAP ECC 6.0 EhP32008 年 8 月简体中文含客户预付款的销售订单处理 (201)业务处理文档SAP AGDietmar-Hopp-Allee 1669190 WalldorfGermanyCopyright© Copyright 2008 SAP AG. All rights reserved.No part of this publication may be reproduced or transmitted in any form or for any purpose without the express permission of SAP AG. The information contained herein may be changed without prior notice.Some software products marketed by SAP AG and its distributors contain proprietary software components of other software vendors.Microsoft, Windows, Excel, Outlook,and PowerPoint are registered trademarks of Microsoft Corporation.IBM, DB2, DB2 Universal Database, OS/2, Parallel Sysplex, MVS/ESA, AIX, S/390, AS/400, OS/390, OS/400, iSeries, pSeries, xSeries, zSeries, System i, System i5, System p, System p5, System x, System z, System z9, z/OS, AFP, Intelligent Miner, WebSphere, Netfinity, Tivoli, Informix, i5/OS, POWER, POWER5, POWER5+, OpenPower and PowerPC are trademarks or registered trademarks of IBM Corporation.Adobe, the Adobe logo, Acrobat, PostScript, and Reader are either trademarks or registered trademarks of Adobe Systems Incorporated in the United States and/or other countries.Oracle is a registered trademark of Oracle Corporation.UNIX, X/Open, OSF/1, and Motif are registered trademarks of the Open Group.Citrix, ICA, Program Neighborhood, MetaFrame, WinFrame, VideoFrame, and MultiWin are trademarks or registered trademarks of Citrix Systems, Inc.HTML, XML, XHTML and W3C are trademarks or registered trademarks of W3C®, World Wide Web Consortium, Massachusetts Institute of Technology.Java is a registered trademark of Sun Microsystems, Inc.JavaScript is a registered trademark of Sun Microsystems, Inc., used under license for technology invented and implemented by Netscape.SAP, R/3, xApps, xApp, SAP NetWeaver, Duet, PartnerEdge, ByDesign, SAP Business ByDesign, and other SAP products and services mentioned herein as well as their respective logos are trademarks or registered trademarks of SAP AG in Germany and in several other countries all over the world. All other product and service names mentioned are the trademarks of their respective companies. Data contained in this document serves informational purposes only. National product specifications may vary.These materials are subject to change without notice. These materials are provided by SAP AG and its affiliated companies ("SAP Group") for informational purposes only, without representation or warranty of any kind, and SAP Group shall not be liable for errors or omissions with respect to the materials. The only warranties for SAP Group products and services are those that are set forth in the express warranty statements accompanying such products and services, if any. Nothing herein should be construed as constituting an additional warranty.图标图标含义警告示例注释建议语法外部处理可选业务处理或决定排版惯例字体风格描述Example text出现在屏幕上的单字或字符。

DLS表设计

入湖时间戳

4

D

数据元信息

主键字段

DATA_UP_UUID

业务主健

DATA_UP_UUID

是否会硬删除

数据总是

日”

增量时间舐字段

DATA_UPJnME

更新频次

更新数据时间范围

更新时间舐字段

DATA_UP_TIME

外键信息

外键字段名

关联表名称

关联表字段

外键字段名

关联表名称

关联表字段

……

……

湖内信息(S

字符串型C

24

所属行政区域的区划代码

9

UpdateJime

修改时间

日期时间型T

19

修改时间

10

consume_time

ConsumeJime

日期时间型T

19

consume_time

11

DATA.UP,UUID

DATA_UP_UUID

字符串型C

255

DATA.UP.UUID

12

DATA_UP_STATUS

1

D

入湖数据库:

数据元信息

主键字段

DATA_UP_UUID

业务主健

DATA_UP_UUID

是否会硬删除

数据总量

曰增量

增量时间戳字段

DATA_UP_TIME

更新频次

更新数据时间范围

更新时间戳字段

DATA_UP_TIME

勺隈信息

外健字段名

关联表名称

关联表字段

外健字段名

关联表名称

关联表字段

……

……

湖内信息(S

DATA_UP_UUID

应收账款账龄表模板

承兑汇票金额

到期日

0.00

IN:CNY Current date:8.26,2016

客户

客户 (文本)

省份

区域

区域负责人

Total

客户基本信 息 合同类型

结账方式

信用额度

月结额度

当月应收账款 余额

年信用额度

当月额度内发 货

0.00

0.00

5,000,384.78

预计退货

临时延期信用 额度协议/其他

未逾期应收账 款余额

坏账计提(91120) -30%

坏账计提(121180) -50%

0.00

0.00

0.00

0.00

0

坏账计提(181天以 上) -100%

坏账准备调整项

本期累计坏账计 提余额

上期累计坏账计 本期计算的坏账计 提余额 提

0.00

0.00

0.00

0.00

0.00

说明

延期协议附件

上期逾期应收账款

本期逾期应收账 逾期应收账款变 款 动

0.00

0.00

0.00

0.00

0.00

0.00

逾期(1-30)

逾期(31-60)

逾期(61-90) 逾期(91-120)

逾期(121180)

逾期(181天以 上)

0.00

0.00

0.00

0.00

0.00

0.00

坏账计提(1-30) 坏账计提(31-60) 坏账计提(61-90) 0% -10% -20%