[学习]天津市“营改增”计价依据调整(20160509)

关于营业税改征增值税调整现行计价依据的实施意见-造价[2016]11号

![关于营业税改征增值税调整现行计价依据的实施意见-造价[2016]11号](https://img.taocdn.com/s3/m/d2ad70aa4028915f814dc205.png)

关于营业税改征增值税调整现行计价依据的实施意见【信息时间: 2016-4-26 阅读次数:21164 】【我要打印】【关闭】造价〔2016〕11号各市造价(定额)站:根据安徽省住房城乡建设厅《关于建筑业营业税改增值税调整我省现行计依据的通知》(建标〔2016〕67号)要求,为满足建筑业营改增后建设工程计价需要,结合我省计价依据的实际情况,制定本实施意见。

一、调整的计价依据范围《全国统一房屋修缮工程预算定额安徽省综合价格》(土建、安装分册);2005“安徽省建设工程消耗量定额”综合单价;2005《安徽省建设工程清单计价费用定额》;2005《安徽省建设工程清单计价施工机械台班费用定额》;2008《安徽省建筑节能定额综合单价表》;2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价;2010《安徽省城市轨道交通工程计价定额综合单价》;2011《安徽省建设工程概算定额》(建筑、安装工程);2011《安徽省建设工程概算费用定额》;2012《安徽省抗震加固工程计价定额》。

二、计价依据调整办法按照“价税分离”的原则调整建设工程造价的计价规则。

增值税下的工程造价=税前工程造价×(1+11%),其中11%为建筑业增值税税率,税前工程造价为直接工程费、措施费、企业管理费、规费、利润之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

1.有关直接工程费的调整。

(1)材料费增值税下的定额材料单价=原定额材料单价×调整系数。

定额材料调整系数见下表。

(2)机械费增值税下的定额机械台班单价=折旧费×调整系数+大修理费×调整系数+经常修理费×调整系数+安拆费及场外运输费×调整系数+人工费+燃料动力费(不含进项税)。

补充机械(仪器、仪表)台班单价=原定额台班单价×0.8952。

折旧费、大修理费、经常修理费、安拆费及场外运输费的调整系数见下表。

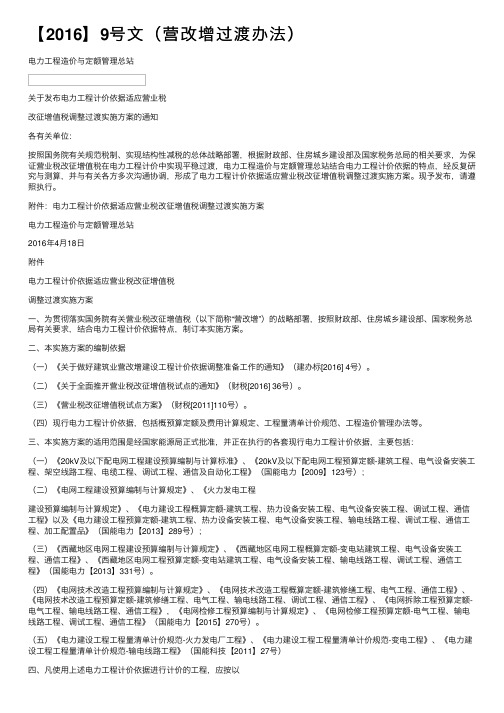

电力工程计价依据适应营业税改增值税调整过渡实施方案的通知(定额[2016]9号)调整系数勘误内容

![电力工程计价依据适应营业税改增值税调整过渡实施方案的通知(定额[2016]9号)调整系数勘误内容](https://img.taocdn.com/s3/m/987855c1710abb68a98271fe910ef12d2af9a9e9.png)

电力工程计价依据适应营业税改增值税调整过渡实施方案的通知(定额[2016]9号)调整系数勘误内容勘误前勘误后编号名称材料机械编号名称材料机械附表1营改增后20kV及以下配电网工程定额材料费、施工机械使用费综合调整系数表第一册建筑工程5.3塑钢门窗安装0.85460.9042 5.3塑钢门窗安装0.85470.9042 5.4卷闸安装0.85461 5.4卷闸安装0.854718站区道路及地坪工程8站区道路及地坪工程0.96450.9259第二册电气设备安装工程3.1绝缘子串安装0.85460.9157 3.1绝缘子串安装0.85470.91573.5铜铝过渡板安装0.85460.9635 3.5铜铝过渡板安装0.85470.96354.1控制屏、保护屏、站用电屏安装0.85460.9095 4.1控制屏、保护屏、站用电屏安装0.85470.90956.1控制开关安装0.85460.9088 6.1控制开关安装0.85470.90887.4管内穿线0.854617.4管内穿线0.85471第三册架空线路工程1.1人力运输0.85470.9059 1.1人力运输10.9059 3.4灌注桩基础0.89530.9185 3.4灌注桩基础0.95140.9182 3.5灌注桩基础0.96250.9181删除3.6灌注桩基础0.85490.91893.7预制桩基础0.85490.9054 3.5预制桩基础0.85480.907 3.8预制桩基础0.85470.9087删除3.9人工挖孔桩基础护壁0.85470.914 3.6人工挖孔桩基础护壁0.85470.914 3.1排洪沟、护坡、挡土墙0.85460.9085 3.7排洪沟、护坡、挡土墙0.85470.9085 3.11拉线棒防腐0.85511 3.8拉线棒防腐0.85511第四册电缆工程4.3撑杆及钢圈焊接0.85460.9056 4.3撑杆及钢圈焊接0.85470.9064 4.4撑杆及钢圈焊接0.85470.9072删除4.5钢管杆组立0.85470.9067 4.4钢管杆组立0.85470.9067 4.6铁塔组立0.85470.9104 4.5铁塔组立0.85470.9104 4.7横担及绝缘子安装0.8561 4.6横担及绝缘子安装0.8560.9 4.8横担及绝缘子安装0.8750.9删除4.9拉线制作安装0.85471 4.7拉线制作安装0.854714.1接地安装0.85470.9065 4.8接地安装0.85470.90655.3绝缘铜绞线0.85460.9054 5.3绝缘铜绞线0.85470.9054 5.4绝缘铝绞线0.85460.9054 5.4绝缘铝绞线0.85470.9054附表2营改增后电力建设工程定额材料费、施工机械使用费综合调整系数表预算第二册热力设备安装工程5.17除灰专用管道、阀门及泵类安装0.86330.8963 5.17除灰专用管道、阀门安装0.86380.8962新增 5.18除灰专用泵安装0.86240.8965预算第六册通信工程8.1电子围栏安装调测0.858918.1电子围栏安装调测0.85870.9133 8.11电子围栏系统调试0.85480.9133删除8.12门禁系统安装调测0.85918.11门禁系统安装调测0.8591附表3营改增后西藏地区电网工程定额材料费、施工机械使用费综合调整系数表概算第一册变电站建筑工程4.3屋面保温、防水0.9081 4.3屋面保温、防水0.9080.9089概算第三册通信工程14.1业务接入1114.1业务接入0.8590.9071预算第一册变电站建筑工程4.4梁11 4.4梁0.92990.9174 8.4找平层0.970418.4找平层0.97040.9212附表10营改增后西藏地区电网工程建筑安装工程取费系数调整表序号费用项目名称取费基数调整系数序号费用项目名称取费基数调整系数6安全文明施工费人工费0.92296安全文明施工费直接工程费 1.0150。

定额〔2016〕9号-关于发布电力工程计价依据适应营业税改征增值税调整过渡实施方案的通知

电力工程造价与定额管理总站定额〔2016〕9号关于发布电力工程计价依据适应营业税改征增值税调整过渡实施方案的通知各有关单位:按照国务院有关规范税制、实现结构性减税的总体战略部署,根据财政部、住房城乡建设部及国家税务总局的相关要求,为保证营业税改征增值税在电力工程计价中实现平稳过渡,电力工程造价与定额管理总站结合电力工程计价依据的特点,经反复研究与测算,并与有关各方多次沟通协调,形成了电力工程计价依据适应营业税改征增值税调整过渡实施方案。

现予发布,请遵照执行。

附件:电力工程计价依据适应营业税改征增值税调整过渡实施方案电力工程造价与定额管理总站2016 年 4 月 18 日附件电力工程计价依据适应营业税改征增值税调整过渡实施方案一、为贯彻落实国务院有关营业税改征增值税(以下简称“营改增”)的战略部署,按照财政部、住房城乡建设部、国家税务总局有关要求,结合电力工程计价依据特点,制订本实施方案。

二、本实施方案的编制依据(一)《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)。

(二)《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕 36号)。

(三)《营业税改征增值税试点方案》(财税〔2011〕110号)。

(四)现行电力工程计价依据,包括概预算定额及费用计算规定、工程量清单计价规范、工程造价管理办法等。

三、本实施方案的适用范围是经国家能源局正式批准,并正在执行的各套现行电力工程计价依据,主要包括:(一)《20kV及以下配电网工程建设预算编制与计算标准》、《20kV及以下配电网工程预算定额-建筑工程、电气设备安装工程、架空线路工程、电缆工程、调试工程、通信及自动化工程》(国能电力〔2009〕123号);(二)《电网工程建设预算编制与计算规定》、《火力发电工程建设预算编制与计算规定》、《电力建设工程概算定额-建筑工程、热力设备安装工程、电气设备安装工程、调试工程、通信工程》以及《电力建设工程预算定额-建筑工程、热力设备安装工程、电气设备安装工程、输电线路工程、调试工程、通信工程、加工配置品》(国能电力〔2013〕289号);(三)《西藏地区电网工程建设预算编制与计算规定》、《西藏地区电网工程概算定额-变电站建筑工程、电气设备安装工程、通信工程》、《西藏地区电网工程预算定额-变电站建筑工程、电气设备安装工程、输电线路工程、调试工程、通信工程》(国能电力〔2013〕331号)。

2016天津建筑工程计价办法

天津市建设工程计价办法1 总则1.0.1为规范我市工程造价计价行为,维护工程建设各方合法权益,合理确定和有效控制工程造价,根据《天津市建筑市场管理条例》、《天津市建设工程造价管理办法》和国家标准《建设工程工程量清单计价规范》GB50500-2013,结合本市实际制定本办法。

1.0.2本办法适用于本市行政区域内的建筑工程、装饰装修工程、安装工程、市政工程、给水及燃气管道工程、地铁及隧道工程、仿古建筑及园林工程、人防工程、房屋修缮工程等建设项目的计价活动。

1.0.3建设工程计价活动,应遵循公平、公正、合法和诚信的原则,并应符合国家和本市的有关法律、行政法规以及相关标准、规范的规定。

1.0.4建设工程计价活动一般包括工程量清单、招标控制价、投标报价的编制,工程计量、工程价款调整、竣工结算以及工程计价争议处理等内容。

1.0.5建设工程计价依据包括本办法、2016天津市各专业工程预算基价(以下简称“各专业预算基价”)、2016天津市各专业工程工程量清单计价指引(以下简称“各专业计价指引”)。

1.0.6建设工程计价依据以及本市工程造价管理机构发布的人工、材料、施工机械台班市场价格信息、价格指数等是编制设计概算、施工图预算、竣工结算、编审工程量清单和确定招标控制价、工程计价纠纷调解、工程造价鉴定的依据;是投标报价的参考;是核定投标报价与工程成本的基础。

1.0.7建设工程计价包括工程量清单计价和施工图预算计价及相应的工程价款调整和竣工结算等。

工程量清单计价是依据现行《建设工程工程量清单计价规范》确定的综合单价法;施工图预算计价是依据各专业预算基价确定的工料单价法。

1.0.8使用国有资金投资的建设工程发承包,必须采用工程量清单计价;非国有资金投资的建设工程、依法不招标的建设工程,可采用工程量清单计价,亦可采用施工图预算计价,但同一建设工程不得同时采用两种计价方式。

1.0.9安全文明施工费、规费和利润中的施工装备费、税金,编制招标控制价及投标报价应按照各专业预算基价规定计算并应包括在工程价款总价中。

关于营业税改征增值税调整现行计价依据的实施意见

关于营业税改征增值税调整现行计价依据的实施意见【信息时间: 2016-4-26 阅读次数: 4700 】【我要打印】【关闭】造价〔2016〕11号各市造价(定额)站:根据安徽省住房城乡建设厅《关于建筑业营业税改增值税调整我省现行计依据的通知》(建标〔2016〕67号)要求,为满足建筑业营改增后建设工程计价需要,结合我省计价依据的实际情况,制定本实施意见。

一、调整的计价依据范围《全国统一房屋修缮工程预算定额安徽省综合价格》(土建、安装分册);2005“安徽省建设工程消耗量定额”综合单价;2005《安徽省建设工程清单计价费用定额》;2005《安徽省建设工程清单计价施工机械台班费用定额》;2008《安徽省建筑节能定额综合单价表》;2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价;2010《安徽省城市轨道交通工程计价定额综合单价》;2011《安徽省建设工程概算定额》(建筑、安装工程);2011《安徽省建设工程概算费用定额》;2012《安徽省抗震加固工程计价定额》。

二、计价依据调整办法按照“价税分离”的原则调整建设工程造价的计价规则。

增值税下的工程造价=税前工程造价×(1+11%),其中11%为建筑业增值税税率,税前工程造价为直接工程费、措施费、企业管理费、规费、利润之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

1.有关直接工程费的调整。

(1)材料费增值税下的定额材料单价=原定额材料单价×调整系数。

增值税下的定额机械台班单价=折旧费×调整系数+大修理费×调整系数+经常修理费×调整系数+安拆费及场外运输费×调整系数+人工费+燃料动力费(不含进项税)。

补充机械(仪器、仪表)台班单价=原定额台班单价×0.8952。

增值税下,调整后的措施费、企业管理费、规费、利润取费费率见附件。

(1)企业管理费增值税下,城市维护建设税、教育费附加、地方教育费附加和地方水利建设基金列入企业管理费中计算。

天津建经2012营改增建经软件调整办法

天津市建筑业营改增后建经软件调整办法1、建经软件读当月造价信息。

2、人工费不做调整。

3、材料费:(1)砖、瓦、砂、石料的材料价格按0.9709系数调整【工料机单价编辑】批量调整。

(2)商品混凝土、水、石灰、土的材料价格按0.885系数调整【工料机单价编辑】批量调整。

(3)其余材料价格按0.8547系数调整【工料机单价编辑】批量调整。

(4)以“元”为单位的材料按0.878系数调整【相应基价项目名称中的消耗量栏中填入乘以系数后的消耗量】。

(5)未计价材按0.8547系数调整【未计价材价格编辑】批量调整。

(6)材料采购及保管费按不含税材料价格的2.18%计取。

【在软件首页直接改】。

4、机械费:(1)机械台班的价格按0.9298系数调整【工料机单价编辑】批量调整。

(2)以“元”为单位的机械台班按0.9298系数调整【相应基价项目名称中的消耗量栏中填入乘以系数后的消耗量】。

5、企业管理费:【在软件首页直接改】6、规费:按原计价依据执行,不做调整。

7、利润:【在软件首页直接改】8、税金:采用一般计税方法计价的,工程造价=税前工程造价×(1+11%)【在计价汇总里直接改】9、按系数计取的基价项目【直接在现有计算公式基础上乘以相应系数。

注:“DATA”宏变量替换为系统宏变量】10、按系数计取的措施项目2012年各专业工程预算基价按系数计取的措施项目按下表调整。

建筑工程装饰装修工程安装工程市政工程仿古建筑及园林工程人防工程房屋修缮工程(土建工程)房屋修缮工程(安装工程)【直接在现有计算公式基础上乘以相应系数。

注:在建筑工程中,安全文明施工措施费采用自动计算方式,无法对公式进行编辑,可以先将自动计算之后金额记下,然后取消自动计算按钮,最后对计算公式进行编辑;如自动计算之后金额为“100”,相应调整系数为“0.9684”,在取消自动计算功能之后,可在计算公式中输入“100*0.9684”】11、材料暂估价、结算价、暂列金额、计日工应为不含税价格。

营改增预算定额调整内容 (2)

15

4、计价表格调整的内容

建筑安装工程费(表二)

• 4)表二中的主要材料费为不含可抵扣进项税额的税前价 格,主要材料费为甲供主材费及乙供主材费之和;辅助材 料费计算基数为税前主要材料费; • 5)措施费按8号文件规定调整,详见附件;

16

4、计价表格调整的内容

建筑安装工程费(表二)

• 5)企业管理费费率调整为:通信线路和通信设备工程计算 费率为32.3%,通信管道工程计算费率为27.4%; • 6)建筑安装工程费用概预算表中的直接、间接费、利润及 销项税额计算结果均按小数点后保留2位;

17

4、计价表格调整的内容

建筑安装工程量、、机械使用费、仪器

仪表使用费概预算表(表三甲乙丙)

• 1)建筑安装工程量表(表三甲)计算方法不变; • 2)建筑安装工程机械使用费概预算表(表三乙)的台班单 价按照8号文件调整机械台班单价计算,详见附件; • 3)建筑安装工程仪器仪表使用费概预算表(表三丙)的台 班单价按照8号文件调整仪表台班单价计算,详见附件;

22

4、计价表格调整的内容

工程概预算总表(表一)

• 1)按8号文件规定编制,详见附件; • 2)工程概预算总表(表一)中的预备费计算基数采用工程 费与工程建设其他费用除税价的合计,计算结果不再计税; • 3)工程概预算总表(表一)中的建设期贷款利息计算基数 采用工程费、工程建设其他费用及预备费的除税价的合计, 计算结果不再计税; • 4)工程概预算总表中的除税价、增值税及含税价均小数点 后保留2位;

• 1、调整依据 • 2、执行范围及时间

• 二、调整的内容及方法

• • • • 1、通信建设工程费用调整的内容 2、要素价格调整的内容 3、费用取费调整内容 4、计价表格调整内容

【2016】9号文(营改增过渡办法)

【2016】9号⽂(营改增过渡办法)电⼒⼯程造价与定额管理总站关于发布电⼒⼯程计价依据适应营业税改征增值税调整过渡实施⽅案的通知各有关单位:按照国务院有关规范税制、实现结构性减税的总体战略部署,根据财政部、住房城乡建设部及国家税务总局的相关要求,为保证营业税改征增值税在电⼒⼯程计价中实现平稳过渡,电⼒⼯程造价与定额管理总站结合电⼒⼯程计价依据的特点,经反复研究与测算,并与有关各⽅多次沟通协调,形成了电⼒⼯程计价依据适应营业税改征增值税调整过渡实施⽅案。

现予发布,请遵照执⾏。

附件:电⼒⼯程计价依据适应营业税改征增值税调整过渡实施⽅案电⼒⼯程造价与定额管理总站2016年4⽉18⽇附件电⼒⼯程计价依据适应营业税改征增值税 调整过渡实施⽅案 ⼀、为贯彻落实国务院有关营业税改征增值税(以下简称“营改增”)的战略部署,按照财政部、住房城乡建设部、国家税务总局有关要求,结合电⼒⼯程计价依据特点,制订本实施⽅案。

⼆、本实施⽅案的编制依据(⼀)《关于做好建筑业营改增建设⼯程计价依据调整准备⼯作的通知》(建办标[2016] 4号)。

(⼆)《关于全⾯推开营业税改征增值税试点的通知》(财税[2016] 36号)。

(三)《营业税改征增值税试点⽅案》(财税[2011]110号)。

(四)现⾏电⼒⼯程计价依据,包括概预算定额及费⽤计算规定、⼯程量清单计价规范、⼯程造价管理办法等。

三、本实施⽅案的适⽤范围是经国家能源局正式批准,并正在执⾏的各套现⾏电⼒⼯程计价依据,主要包括:(⼀)《20kV及以下配电⽹⼯程建设预算编制与计算标准》、《20kV及以下配电⽹⼯程预算定额-建筑⼯程、电⽓设备安装⼯程、架空线路⼯程、电缆⼯程、调试⼯程、通信及⾃动化⼯程》(国能电⼒【2009】123号);(⼆)《电⽹⼯程建设预算编制与计算规定》、《⽕⼒发电⼯程建设预算编制与计算规定》、《电⼒建设⼯程概算定额-建筑⼯程、热⼒设备安装⼯程、电⽓设备安装⼯程、调试⼯程、通信⼯程》以及《电⼒建设⼯程预算定额-建筑⼯程、热⼒设备安装⼯程、电⽓设备安装⼯程、输电线路⼯程、调试⼯程、通信⼯程、加⼯配置品》(国能电⼒【2013】289号);(三)《西藏地区电⽹⼯程建设预算编制与计算规定》、《西藏地区电⽹⼯程概算定额-变电站建筑⼯程、电⽓设备安装⼯程、通信⼯程》、《西藏地区电⽹⼯程预算定额-变电站建筑⼯程、电⽓设备安装⼯程、输电线路⼯程、调试⼯程、通信⼯程》(国能电⼒【2013】331号)。

天津市建筑业营改增后计价依据调整暂行规定

附件天津市建筑业营改增后计价依据调整暂行规定为满足建筑业营业税改征增值税后建设工程计价需要,根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)、住建部《关于做好建筑业“营改增”建设工程计价依据调整准备工作的通知》(建办标[2016]4号)及住建部标定所《关于印发研究落实<营改增具体措施研讨会会议纪要>的通知》(建标造[2016]49号)等文件要求,结合天津市市场实际,制订本暂行规定。

一、通用规定(一)执行天津市2012计价依据、适用一般计税方法计取增值税的建设工程,采用“价税分离”计价规则,适用本规定;适用简易计税方法计取增值税的建设工程计价,按照原计价依据执行,并执行财税部门的相关规定。

本规定所称建设工程是指建筑、装饰装修、安装、市政、仿古建筑及园林、人防、房屋修缮等工程。

2012计价依据包括2012年天津市建设工程计价办法、2012年天津市各专业工程预算基价、2012年天津市各专业工程工程量清单计价指引及2014年修订版。

(二)建设工程营改增一般计税方法计价的工程造价按照“价税分离”的原则计算,即:工程造价=税前工程造价×(1+建筑业增值税税率)。

税前工程造价为人工费、材料费、机械费、企业管理费、利润、规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算;建筑业增值税税率为11%。

(三)各专业工程预算基价中各项费用组成内容除企业管理费和税金外,均与原内容一致。

企业管理费包括预算基价原组成内容以及城市维护建设税、教育费附加、地方教育费附加和防洪工程维护费。

税金是指国家税法规定的应计入建设工程造价内的增值税销项税额。

(四)市建委造价管理机构适时动态发布适应营改增相关政策的建设工程材料、施工机械台班等价格信息和调整方法。

(五)本规定以外的营改增计算内容及方法,按财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)等有关文件执行。

会计经验:天津国税营改增纳税人办税指南

天津国税营改增纳税人办税指南天津国税营改增纳税人办税指南一、税务登记信息确认(一)属于地税局独管户的试点纳税人,请于2016年4月28日前携带以下资料,到主管国税机关进行税务登记信息确认。

①工商营业执照或其他核准执业证件复印件1份②税务登记证件副本复印件1份③法定代表人(负责人)居民身份证、护照或其他合法身份证件复印件1份④财务负责人及办税人员身份证复印件1份⑤银行开户许可证复印件1份⑥《纳税人存款账户账号报告表》1份⑦《财务会计制度及核算软件备案报告书》1份(二)属于国税、地税共管户的试点纳税人,请于2016年4月28日前携带税务登记证件副本,到主管国税机关进行税务登记信息确认。

(三)纳税人对国税机关打印的《税务登记表》信息进行修改、确认,确认无误签字、盖章。

二、增值税一般纳税人资格登记(一)2015年应税销售额超过500万元的试点纳税人,应于2016年4月28日前向主管国税机关申请办理一般纳税人资格登记手续或申请办理选择按小规模纳税人纳税登记手续。

(二)2015年应税销售额未超过500万元的试点纳税人,会计核算健全,能够提供准确税务资料的,可以于2016年4月28日前向主管国税机关申请办理试点一般纳税人登记手续。

(三)以上所称的2015年应税销售额=2015年全年应税服务营业额合计÷(1+3%)。

按照现行营业税规定差额征收营业税的试点纳税人,其2015年应税销售额按未扣除之前的营业额计算。

(四)报送资料1.试点纳税人办理一般纳税人资格登记,需提交下列资料:──《增值税一般纳税人资格登记表》2份──税务登记证件2.2015年应税销售额超过500万元的试点纳税人,符合有关规定,选择按照小规模纳税人纳税的,需提交下列资料:──《选择按小规模纳税人纳税的情况说明》2份──税务登记证件三、发票申领(一)试点纳税人使用的发票1.自2016年5月1日起,新纳入营改增试点的纳税人应使用在国税机关领取的发票。

2016天津建筑工程计价办法

天津市建设工程计价办法1 总则1.0。

1为规范我市工程造价计价行为,维护工程建设各方合法权益,合理确定和有效控制工程造价,根据《天津市建筑市场管理条例》、《天津市建设工程造价管理办法》和国家标准《建设工程工程量清单计价规范》GB50500—2013,结合本市实际制定本办法.1.0.2本办法适用于本市行政区域内的建筑工程、装饰装修工程、安装工程、市政工程、给水及燃气管道工程、地铁及隧道工程、仿古建筑及园林工程、人防工程、房屋修缮工程等建设项目的计价活动。

1.0.3建设工程计价活动,应遵循公平、公正、合法和诚信的原则,并应符合国家和本市的有关法律、行政法规以及相关标准、规范的规定。

1.0.4建设工程计价活动一般包括工程量清单、招标控制价、投标报价的编制,工程计量、工程价款调整、竣工结算以及工程计价争议处理等内容.1.0.5建设工程计价依据包括本办法、2016天津市各专业工程预算基价(以下简称“各专业预算基价”)、2016天津市各专业工程工程量清单计价指引(以下简称“各专业计价指引")。

1.0。

6建设工程计价依据以及本市工程造价管理机构发布的人工、材料、施工机械台班市场价格信息、价格指数等是编制设计概算、施工图预算、竣工结算、编审工程量清单和确定招标控制价、工程计价纠纷调解、工程造价鉴定的依据;是投标报价的参考;是核定投标报价与工程成本的基础。

1.0。

7建设工程计价包括工程量清单计价和施工图预算计价及相应的工程价款调整和竣工结算等.工程量清单计价是依据现行《建设工程工程量清单计价规范》确定的综合单价法;施工图预算计价是依据各专业预算基价确定的工料单价法。

1。

0.8使用国有资金投资的建设工程发承包,必须采用工程量清单计价;非国有资金投资的建设工程、依法不招标的建设工程,可采用工程量清单计价,亦可采用施工图预算计价,但同一建设工程不得同时采用两种计价方式。

1.0。

9安全文明施工费、规费和利润中的施工装备费、税金,编制招标控制价及投标报价应按照各专业预算基价规定计算并应包括在工程价款总价中。

2016天津建筑工程计价办法

天津市建设工程计价办法1 总则1.0。

1为规范我市工程造价计价行为,维护工程建设各方合法权益,合理确定和有效控制工程造价,根据《天津市建筑市场管理条例》、《天津市建设工程造价管理办法》和国家标准《建设工程工程量清单计价规范》GB50500—2013,结合本市实际制定本办法。

1.0。

2本办法适用于本市行政区域内的建筑工程、装饰装修工程、安装工程、市政工程、给水及燃气管道工程、地铁及隧道工程、仿古建筑及园林工程、人防工程、房屋修缮工程等建设项目的计价活动。

1.0.3建设工程计价活动,应遵循公平、公正、合法和诚信的原则,并应符合国家和本市的有关法律、行政法规以及相关标准、规范的规定.1。

0。

4建设工程计价活动一般包括工程量清单、招标控制价、投标报价的编制,工程计量、工程价款调整、竣工结算以及工程计价争议处理等内容。

1.0。

5建设工程计价依据包括本办法、2016天津市各专业工程预算基价(以下简称“各专业预算基价”)、2016天津市各专业工程工程量清单计价指引(以下简称“各专业计价指引”).1.0.6建设工程计价依据以及本市工程造价管理机构发布的人工、材料、施工机械台班市场价格信息、价格指数等是编制设计概算、施工图预算、竣工结算、编审工程量清单和确定招标控制价、工程计价纠纷调解、工程造价鉴定的依据;是投标报价的参考;是核定投标报价与工程成本的基础。

1.0。

7建设工程计价包括工程量清单计价和施工图预算计价及相应的工程价款调整和竣工结算等.工程量清单计价是依据现行《建设工程工程量清单计价规范》确定的综合单价法;施工图预算计价是依据各专业预算基价确定的工料单价法.1。

0。

8使用国有资金投资的建设工程发承包,必须采用工程量清单计价;非国有资金投资的建设工程、依法不招标的建设工程,可采用工程量清单计价,亦可采用施工图预算计价,但同一建设工程不得同时采用两种计价方式.1.0。

9安全文明施工费、规费和利润中的施工装备费、税金,编制招标控制价及投标报价应按照各专业预算基价规定计算并应包括在工程价款总价中。

天津市发展和改革委员会、天津市财政局关于规范本市行政事业性收费有关工作的通知-

天津市发展和改革委员会、天津市财政局关于规范本市行政事业性收费有关工作的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------市发展改革委市财政局关于规范本市行政事业性收费有关工作的通知各区县发展改革委、财政局,各有关单位:为加强收费监管,规范本市行政事业性收费审核、办理等有关工作,根据《国家发展改革委、财政部关于取消收费许可证制度加强事中事后监管的通知》(发改价格〔2015〕36号)和《天津市行政事业性收费管理规定》(2015年津政令第20号)等有关规定,现就有关事项通知如下:一、规范收费办理程序按照国家和本市有关规定,相关单位申请行政事业性收费,应按照要求填写《行政事业性收费申请表》(可在市发展改革委政务网站下载)一式3份,并提供相关资料,由申请单位负责人签名并加盖公章后送其上级主管部门确认,签署意见加盖公章,送交同级价格主管部门审核。

相关单位申请收费应提供下列资料:(一)申请函(二)合法有效的批准收费的文件;(三)法人资格证明和机构编制、经费来源情况的文件;(四)政府或业务主管部门批准的执业文件或证书;(五)其它相关资料。

二、严格收费审核各级价格部门应以国家法律、法规和按规定权限、程序批准的有效文件为依据,认真核实拟实施收费单位报送的收费项目、收费标准和相关资料。

对符合规定的,应按照规定的时限及时办结,并开具由市发展改革委统一印制的《收费公示告知书》,建立收费单位档案;对不符合规定的,应及时说明不予以办理的理由。

三、及时做好收费信息变更工作各收费单位在发生单位名称改变、办公地址迁移或增加收费项目、调整收费标准和收费范围时,应及时履行收费信息变更手续,按照要求填写《行政事业性收费单位信息变更登记表》并提供相关资料报送价格主管部门和财政部门备录。

国家发展改革委关于调整天津市销售电价有关问题的通知

国家发展改革委关于调整天津市销售电价有关问题的通知

【法规类别】价格综合规定

【发文字号】发改价格[2003]917号

【失效依据】国家发展和改革委员会公告2016年第13号――国家发展改革委宣布失效的文件目录

【发布部门】国家发展和改革委员会(含原国家发展计划委员会、原国家计划委员会)

【发布日期】2003.08.07

【实施日期】2003.07.25

【时效性】失效

【效力级别】部门规范性文件

国家发展改革委关于调整天津市销售电价有关问题的通知

(发改价格[2003]917号)

天津市物价局:

天津市人民政府《关于请批准我市适当提高电价的函》(津政函[2003]20号)及你局《关于适当疏导电价矛盾的请示》(津价商[2002]53号)均悉。

经研究,现就有关事项通知如下:

1 / 1。