财务报表分析底稿四(中青旅)

中青旅财务分析2024

引言概述中青旅是中国最大的旅游运营商之一,拥有多年的行业经验和广泛的网络覆盖。

在旅游业快速发展的背景下,财务分析对中青旅的可持续发展和战略规划起着重要的作用。

本文将对中青旅的财务状况进行深入分析,以提供有关公司的财务实力、盈利能力和风险管理能力的全面了解。

正文内容1. 财务实力1.1 资产负债表分析中青旅的资产负债表反映了公司在特定时间点的财务状况。

通过分析资产负债表的各项指标,可以评估中青旅的资产负债水平、资产结构和负债结构。

1.2 财务比率分析财务比率是评估公司财务实力和运营能力的重要工具。

以中青旅为例,我们可以计算出一系列的财务比率,如流动比率、速动比率、负债比率等,以评估中青旅的流动性、偿债能力和盈利能力。

1.3 现金流量表分析现金流量表是评估公司经营活动现金流量的重要指标。

通过分析中青旅的现金流量表,可以了解公司的运营活动、投资活动和融资活动对公司现金流量的影响,进而评估公司的偿债能力和盈利能力。

2. 盈利能力2.1 利润表分析利润表是评估公司盈利能力的重要指标。

通过分析中青旅的利润表,可以了解公司的销售收入、成本和利润水平,进而评估中青旅的盈利能力和利润增长潜力。

2.2 盈利能力指标分析除了利润表外,还可以计算一系列的盈利能力指标,如毛利率、净利率和收益率等,以更全面地评估中青旅的盈利能力和盈利增长潜力。

3. 风险管理能力3.1 业务风险分析中青旅作为旅游行业的代表企业,面临着各种业务风险,如市场竞争风险、政策风险和自然灾害风险等。

通过分析中青旅的业务风险,可以评估公司对风险的敏感度和应对能力。

3.2 财务风险分析财务风险是评估公司财务可持续性的重要指标。

通过分析中青旅的财务风险,可以评估公司的债务水平、偿债能力和债务结构,以判断公司在面对经济衰退或其他不利因素时的风险承受能力。

4. 经营效率4.1 资产效率分析中青旅的资产是公司运营和盈利的重要基础。

通过分析中青旅的资产效率,可以评估公司资产的利用效率和资产投资回报率。

财务报表分析--中青旅 电大作业

中青旅2008至2010年度财务报表分析——综合能力分析姓名:沈瀚浠学号:1333001202227一、综合能力财务指标中青旅2008-2010年度综合能力指标表二、获利能力主要竞争者及同业比较1、2008年度综合能力比较。

中青旅2008年度综合能力主要竞争者及同业比较指标表现金流量与当期债务比是指年度经营活动产生的现金流量与当期债务相比值,表明现金流量对当期债务偿还满足程度的指标。

这项比率与反映企业短期偿债能力的流动比率有关。

该指标数值越高,现金流入对当期债务清偿的保障越强,表明企业的流动性越好:反之,则表明企业的流动性较差。

三年来,企业的现金流量与当期债务比是逐年稳步上升,说明企业的债务清偿能力在逐步变强。

10年经营活动产生的现金净流量比09年增加了152.49%,比08年增加了542.11%,同比,10年的流动负债比09年增加了86.68%,比08年增加了127.44%。

由此可见,三年来经营活动产生的现金净流量远远高于流动负债的增长速度,使得企业的现金流量与当期债务比逐年上升。

债务保障比率是以年度经营活动产生的现金净流量与全部债务总额相比较,表明企业现金流量对全部债务偿还的满足程度。

三年来,企业的债务保障比率也在逐年稳步上升,说明企业的偿债能力在一年比一年好。

从图表中可以看出,中青旅的偿债保障能力除08年处在行业平均值下面,09与10年都要高出行业的平均值。

同时,企业10年的债务比09年增长了69.77%,比08年增加了111.55%,但远远没有现金流入增长的快,致使企业的债务保障比率也在一年比一年上升。

现金流动性主要考察企业经营活动产生的现金流量与债务之间的关系。

现金流动性分析主要指标包括:现金流量与当期债务比和债务保障率。

总体而言,企业三年来的现金流入在日趋上升,企业的债务偿还能力在越来越好,对债务人的保障也在越来越好。

每元销售现金流入是指应用净现金流入与主营业务销售流入的比值,它反映通过销售获取现金的能力。

电大-财务报表分析——中青旅偿债能力分析

电大财务报表分析——偿债能力分析我选择的企业年报是中青旅控股股份有限公司的年报,以后的分析均以该企业为例进行说明。

偿债能力与行业可比企业中青旅控股股份有限公司横向对比。

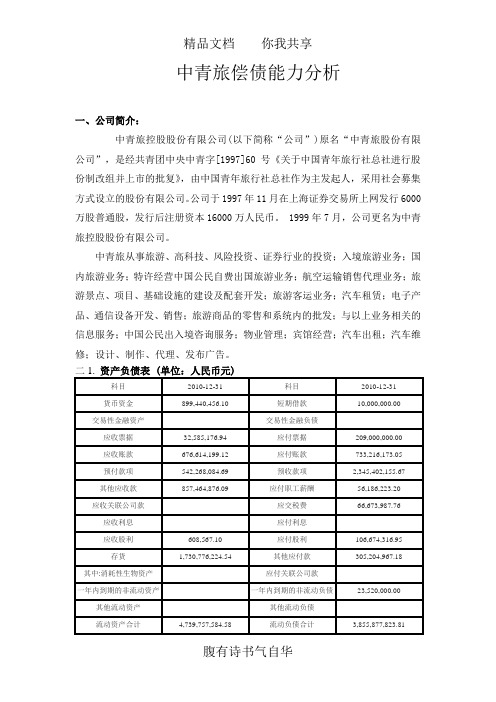

一、公司简介:中青旅控股股份有限公司(以下简称“公司”)原名“中青旅股份有限公司”,是经共青团中央中青字[1997]60号《关于中国青年旅行社总社进行股份制改组并上市的批复》,由中国青年旅行社总社作为主发起人,采用社会募集方式设立的股份有限公司。

公司于1997年11月在上海证券交易所上网发行6000万股普通股,发行后注册资本16000万人民币。

1999年7月,公司更名为中青旅控股股份有限公司。

中青旅从事旅游、高科技、风险投资、证券行业的投资;入境旅游业务;国内旅游业务;特许经营中国公民自费出国旅游业务;航空运输销售代理业务;旅游景点、项目、基础设施的建设及配套开发;旅游客运业务;汽车租赁;电子产品、通信设备开发、销售;旅游商品的零售和系统内的批发;与以上业务相关的信息服务;中国公民出入境咨询服务;物业管理;宾馆经营;汽车出租;汽车维修;设计、制作、代理、发布广告。

二、中青旅2010年偿债能力指标的计算(一)2010年中青旅短期偿债能力指标1、流动比率=流动资产÷流动负债=1.22922、速动比率=(流动资产-存货)÷流动负债=0.78043、现金比率=(货币资金+短期投资净额)÷流动负债=23.3265(二)2010年中青旅长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100%=57.49032、产权比率=(负债总额÷所有者权益总额)×100%=134.10713、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=1.6014%中青旅2009年偿债能力指标的计算(一)2009年中青旅短期偿债能力指标1、流动比率=流动资产÷流动负债=1.48622、速动比率=(流动资产-存货)÷流动负债=0.81063、现金比率=(货币资金+短期投资净额)÷流动负债=28.3207(二)2009年中青旅长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100%=45.5632、产权比率=(负债总额÷所有者权益总额)×100%=82.47893、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=0.9968%中青旅2008年偿债能力指标的计算(一)2008年中青旅短期偿债能力指标1、流动比率=流动资产÷流动负债=1.18052、速动比率=(流动资产-存货)÷流动负债=0.67393、现金比率=(货币资金+短期投资净额)÷流动负债=19.849(二)2008年中青旅长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100%=44.61342、产权比率=(负债总额÷所有者权益总额)×100%=79.05193、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=1.0107%四、中青旅2010年偿债能力的分析及评价(一)短期偿债能力的分析与评价短期偿债能力是十分重要的,当一个企业丧失短期偿债能力时,它的持续经营能力将受到质疑。

中青旅财务分析报告

中青旅财务分析报告1. 引言本报告对中青旅(中国青年旅行社,以下简称“中青旅”)的财务状况进行了分析和评估。

中青旅是中国最大的旅行社之一,拥有广泛的业务领域和客户群体。

通过对中青旅的财务数据进行深入分析,可以为投资者、管理层和利益相关者提供关于中青旅经营状况和潜在投资机会的有价值的信息。

2. 财务报告概览中青旅提供的财务报告包括资产负债表、利润表和现金流量表。

下面对这些报告的关键信息进行摘要和分析。

2.1 资产负债表资产负债表是对企业在特定日期上的资产、负债和所有者权益的总体情况进行概括的会计报表。

根据中青旅最新的资产负债表数据,以下是其中的一些重要指标:•总资产:XXX亿元•总负债:XXX亿元•所有者权益:XXX亿元在过去的一年中,中青旅的总资产略有增加。

这可能表明企业规模的扩大以及对新业务领域的投资。

总负债也有一定增长,但所有者权益的增长幅度更高,显示中青旅的财务稳定性有所提升。

2.2 利润表利润表是对企业在一定期间内的收入、成本和利润等情况进行概括的会计报表。

以下是中青旅最新的利润表数据的要点:•总收入:XXX亿元•总成本:XXX亿元•净利润:XXX亿元中青旅在过去的一年中取得了可观的利润。

总收入略有增长,但总成本的增速更高,导致净利润的增长幅度相对较低。

需要进一步研究中青旅的业务模式和成本结构,以找到提高利润率的方法。

2.3 现金流量表现金流量表是对企业在一定期间内收入、支出和现金流动情况进行概括的会计报表。

以下是中青旅最新的现金流量表数据的要点:•经营性现金流量净额:XXX亿元•投资性现金流量净额:XXX亿元•融资性现金流量净额:XXX亿元中青旅的经营性现金流量净额为正值,显示企业的经营活动为持续盈利。

投资性现金流量净额与融资性现金流量净额为负值,可能表明中青旅在扩大业务和进行资本支出方面的支出较大。

3. 财务分析基于以上财务报告摘要,我们进行了一些重要的财务分析指标的评估。

3.1 盈利能力分析盈利能力是评估企业收入和利润状况的指标。

中青旅2020年一季度财务分析结论报告

中青旅2020年一季度财务分析综合报告中青旅2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负28,599.73万元,与2019年一季度的13,845.3万元相比,2020年一季度出现较大幅度亏损,亏损28,599.73万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年一季度营业成本为105,847.12万元,与2019年一季度的193,322.9万元相比有较大幅度下降,下降45.25%。

2020年一季度销售费用为22,505万元,与2019年一季度的31,541.45万元相比有较大幅度下降,下降28.65%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为13,341.49万元,与2019年一季度的12,472.24万元相比有较大增长,增长6.97%。

2020年一季度管理费用占营业收入的比例为11.11%,与2019年一季度的4.91%相比有较大幅度的提高,提高6.2个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年一季度财务费用为3,392.03万元,与2019年一季度的2,981.29万元相比有较大增长,增长13.78%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

中青旅财务报表分析

中青旅股份有限公司财务报表分析学号:290607208 姓名:姜璐(现金流量表、比率分析)学号:290607229 姓名:罗雪(资产负债表、利润表)学号:290607214 姓名:甄妮(背景分析、审计报告措辞)学号:290607220 姓名:杨燕飞(杜邦分析综合分析)院(系):商学院专业:旅游管理2012年06月一、背景分析(一)、背景资料1、公司简介中青旅控股股份有限公司是以中国青年旅行社总社(现已更名为中国青旅集团公司)作为主发起人,通过募集方式设立的股份有限公司,1997年11月26日公司创立, 12月3日公司股票在上海证券交易所上市,是我国旅行社行业首家A股上市公司、北京市首批5A级旅行社,现有总股本4.1535亿元。

公司法定中文名称:中青旅控股股份有限公司(简称:中青旅)公司法定英文名称为:CHINA CYTS TOURS HOLDING CO.,LTD公司英文名称缩写:CYTS公司法定代表人、董事长:张骏公司总裁:张立军公司注册地址:北京市东城区东直门南大街5号公司办公地址:北京市东城区东直门南大街5号中青旅大厦股票上市地:上海证券交易所股票简称:中青旅股票代码:6001383、行业状况2010 年全球国际旅游总数达到9.35 亿人次,比2009 年同期增长6.70%,比2008 年同期增加100 万人次。

根据国家旅游局统计数据,“十一五”期间我国旅游业保持了平稳较快发展的良好势头:国内旅游人数年均增长12%;入境过夜旅游人数年均增长3.5%;出境旅游人数年均增长19%;全国旅游业总收入年均增长15%;居民人均出游率达1.5 次;旅游消费对社会消费的贡献超过10%。

2010 年,中国已跃居全球第三大入境旅游接待国和第四大出境旅游消费国。

从旅游市场格局来看,20 世纪90 年代开始,中国旅游业逐步实现由入境旅游单点支撑到入境旅游、国内旅游和出境旅游相互融合、互补互促的转变,中国的三大旅游市场在不同的历史条件下分别起步,按照入境旅游市场、国内旅游市场和出境旅游市场的先后顺序发展,并在1997 年随着对中国公民自费出境旅游的开放,完成了三大市场并存的格局,逐步走向协调发展。

《财务报表分析 》论文-中青旅

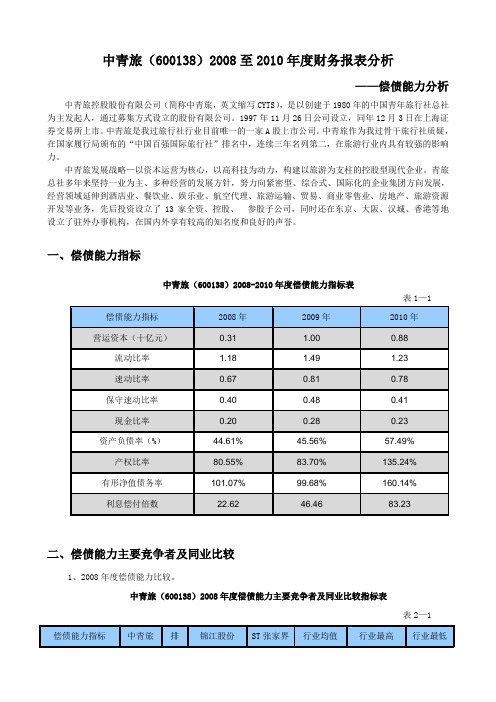

中青旅(600138)2008至2010年度财务报表分析——偿债能力分析中青旅控股股份有限公司(简称中青旅,英文缩写CYTS),是以创建于1980年的中国青年旅行社总社为主发起人,通过募集方式设立的股份有限公司。

1997年11月26日公司设立,同年12月3日在上海证券交易所上市。

中青旅是我过旅行社行业目前唯一的一家A股上市公司。

中青旅作为我过骨干旅行社质疑,在国家履行局颁布的“中国百强国际旅行社”排名中,连续三年名列第二,在旅游行业内具有较强的影响力。

中青旅发展战略—以资本运营为核心,以高科技为动力,构建以旅游为支柱的控股型现代企业。

青旅总社多年来坚持一业为主、多种经营的发展方针,努力向紧密型、综合式、国际化的企业集团方向发展,经营领域延伸到酒店业、餐饮业、娱乐业、航空代理、旅游运输、贸易、商业零售业、房地产、旅游资源开发等业务,先后投资设立了13家全资、控股、参股子公司,同时还在东京、大阪、汉城、香港等地设立了驻外办事机构,在国内外享有较高的知名度和良好的声誉。

一、偿债能力指标中青旅(600138)2008-2010年度偿债能力指标表表1—1二、偿债能力主要竞争者及同业比较1、2008年度偿债能力比较。

中青旅(600138)2008年度偿债能力主要竞争者及同业比较指标表表2—12、2009年度偿债能力比较。

中青旅(600138)2009年度偿债能力主要竞争者及同业比较指标表表2—23、2010年度偿债能力比较。

中青旅(600138)2010年度偿债能力主要竞争者及同业比较指标表表2—3三、偿债能力指标分析1、营运资本表3—1单位:十亿元图3—1单位:十亿元营运资本是流动资产总额减流动负债总额后的剩余部分,是偿还流动负债的“缓冲垫”,营运资金越多则偿债越有保障。

营运资本用于计量企业短期偿债能力恶绝对值指标。

从上图表可以看出,中青旅的营运资本虽然较09年有所下降,但是相比08年的0.31上升了0.57亿元,偿债能力有所上升,还是可以的,压力比较小,相比而言,ST张家界的营运资本三年来一直是负数,该企业营运资本出现短缺,此时,企业部分长期资产以流动负债作为资金来源,企业不能偿债的风险很大。

电大财务报表分析一__中青旅偿债能力分析

中青旅偿债能力分析一、公司简介:中青旅控股股份有限公司(以下简称“公司”)原名“中青旅股份有限公司”,是经共青团中央中青字[1997]60号《关于中国青年旅行社总社进行股份制改组并上市的批复》,由中国青年旅行社总社作为主发起人,采用社会募集方式设立的股份有限公司。

公司于1997年11月在上海证券交易所上网发行6000万股普通股,发行后注册资本16000万人民币。

1999年7月,公司更名为中青旅控股股份有限公司。

中青旅从事旅游、高科技、风险投资、证券行业的投资;入境旅游业务;国内旅游业务;特许经营中国公民自费出国旅游业务;航空运输销售代理业务;旅游景点、项目、基础设施的建设及配套开发;旅游客运业务;汽车租赁;电子产品、通信设备开发、销售;旅游商品的零售和系统内的批发;与以上业务相关的信息服务;中国公民出入境咨询服务;物业管理;宾馆经营;汽车出租;汽车维修;设计、制作、代理、发布广告。

三、中青旅2010年偿债能力指标的计算(一)2010年中青旅短期偿债能力指标1、流动比率=流动资产÷流动负债=1.22922、速动比率=(流动资产-存货)÷流动负债=0.78043、现金比率=(货币资金+短期投资净额)÷流动负债=23.3265(二)2010年中青旅长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100%=57.49032、产权比率=(负债总额÷所有者权益总额)×100%=134.10713、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=1.6014%中青旅2009年偿债能力指标的计算(一)2009年中青旅短期偿债能力指标1、流动比率=流动资产÷流动负债=1.48622、速动比率=(流动资产-存货)÷流动负债=0.81063、现金比率=(货币资金+短期投资净额)÷流动负债=28.3207(二)2009年中青旅长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100%=45.5632、产权比率=(负债总额÷所有者权益总额)×100%=82.47893、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=0.9968%中青旅2008年偿债能力指标的计算(一)2008年中青旅短期偿债能力指标1、流动比率=流动资产÷流动负债=1.18052、速动比率=(流动资产-存货)÷流动负债=0.67393、现金比率=(货币资金+短期投资净额)÷流动负债=19.849(二)2008年中青旅长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100%=44.61342、产权比率=(负债总额÷所有者权益总额)×100%=79.05193、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=1.0107%四、中青旅2010年偿债能力的分析及评价(一)短期偿债能力的分析与评价短期偿债能力是十分重要的,当一个企业丧失短期偿债能力时,它的持续经营能力将受到质疑。

企业会计报表分析--以中青旅为例

企业会计报表分析--以中青旅为例

中青旅是中国国内一家知名的旅游企业,下面对其财务报表进

行分析。

1. 资产负债表

中青旅2019年度资产负债表显示总资产为139.5亿元,总负债

为106.7亿元,总股东权益为32.8亿元。

其中,流动资产占总资产

的比例为74.5%,非流动资产占总资产的比例为25.5%。

流动负债占

总负债的比例为77.7%,非流动负债占总负债的比例为22.3%。

资产

负债表显示该公司的财务状况良好,资产规模较大,负债规模适中,且资产负债结构比较合理。

2. 利润表

中青旅2019年度利润表显示总营业收入为70.5亿元,总营业

利润为4.7亿元,净利润为2.2亿元。

其中,主营业务收入为52.6

亿元,主营业务利润为 2.7亿元。

利润表显示该公司营收规模较大,盈利能力较强,但净利润不够理想,需要优化成本及提高运营效率。

3. 现金流量表

中青旅2019年度现金流量表显示经营活动产生的净现金流量为

-1.6亿元,投资活动产生的净现金流量为-2.6亿元,筹资活动产生

的净现金流量为4.7亿元,现金净增加额为0.5亿元。

现金流量表

显示该公司面临现金流紧张的问题,经营活动现金流量出现负数,

需要加强流动资产和流动负债管理,以提高现金流量。

综合以上分析,中青旅虽然在营收和资产规模等方面表现较好,但仍存在利润不够理想和现金流问题。

因此,公司需要加强成本控制、提高运营效率,改善现金流状况以维持企业的健康发展。

中青旅财务指标分析

中青旅可以进一步优化财务结构,降低负债水平,提高公司的稳健性。

通过增加权益融资、降低债务融资比例等方式,降低财务风险,提高公司的偿债能力。

在负债结构方面,公司可以考虑增加长期负债的比重,以降低短期偿债压力。

建议一:优化财务结构

经营现金流详情数据

合并净利润详情数据

中青旅在2019财年实现净利润9.1亿人民币,但随后两年出现亏损,其中2020财年亏损2.45亿人民币,2021财年微盈0.42亿人民币,而2022财年亏损加剧至4.72亿人民币。总体而言,中青旅的财务状况波动较大,需要进一步分析原因并采取措施改善财务状况。

2018FY

中青旅作为中国旅游行业的领军企业之一,拥有较高的品牌知名度和美誉度。

品牌优势

中青旅拥有完善的线上线下销售渠道,包括实体门店、官方网站、移动端应用等。

渠道优势

中青旅注重服务质量,提供全方位的旅游服务解决方案,满足客户个性化需求。

服务优势

中青旅拥有丰富的旅游资源和合作伙伴关系,能够提供更多优质的旅游产品和服务。

在投资决策方面,公司应该充分考虑风险因素,制定合理的投资策略和风险控制措施。

中青旅可以加强风险管理,建立健全的风险管理体系,提高公司的风险应对能力。

建议三:加强风险管理

THANKS FOR

感谢您的观看

WATCHING

收入和利润稳步增长

通过提升业务规模和优化产品结构,实现收入和利润的稳步增长。

财务预期

05

总结和建议

输入 标题

02

010403 Nhomakorabea总结

中青旅在过去的几年中,财务状况整体表现良好,收入和利润稳步增长。

财务报表分析--中青旅

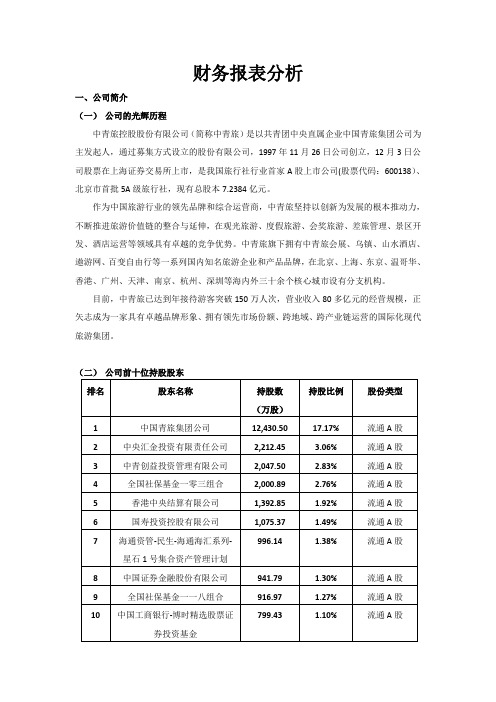

财务报表分析一、公司简介(一)公司的光辉历程中青旅控股股份有限公司(简称中青旅)是以共青团中央直属企业中国青旅集团公司为主发起人,通过募集方式设立的股份有限公司,1997年11月26日公司创立,12月3日公司股票在上海证券交易所上市,是我国旅行社行业首家A股上市公司(股票代码:600138)、北京市首批5A级旅行社,现有总股本7.2384亿元。

作为中国旅游行业的领先品牌和综合运营商,中青旅坚持以创新为发展的根本推动力,不断推进旅游价值链的整合与延伸,在观光旅游、度假旅游、会奖旅游、差旅管理、景区开发、酒店运营等领域具有卓越的竞争优势。

中青旅旗下拥有中青旅会展、乌镇、山水酒店、遨游网、百变自由行等一系列国内知名旅游企业和产品品牌,在北京、上海、东京、温哥华、香港、广州、天津、南京、杭州、深圳等海内外三十余个核心城市设有分支机构。

目前,中青旅已达到年接待游客突破150万人次,营业收入80多亿元的经营规模,正矢志成为一家具有卓越品牌形象、拥有领先市场份额、跨地域、跨产业链运营的国际化现代旅游集团。

(二)公司前十位持股股东(三)公司高管高管成员董事会成员监事会成员(四)公司的关联方中青创益投资管理有限公司(中青旅子公司)简介:公司于2003年6月19日在北京市西城区国英园11号楼注册成立,(行政区号110102,邮政编码100035),公司成立之初主要经营投资管理;项目投资;投资咨询;房地产开发;自有房产的物业管理;技术开发、技术转让;销售百货、建筑材料、五金交电。

(其中房地产开发需要取得专项审批之后,方可经营),注册员工人数为35人,注册资本5000万元人民币。

国寿投资控股有限公司简介:公司于2007年1月8日成立于北京市西城区金融大街17号,属中国人寿保险(集团)公司的全资子公司,主要业务包括留存资产经营管理、实业经营和直接投资。

公司管理资产规模近400亿元,自有资产规模超百亿元。

目前参股、控股企业二十余家,涉及房地产业、酒店业、实业投资等。

中青旅2008-2012年度财务报表分析

大学中青旅财务分析报告系别:管理系专业:财务管理学生姓名:学号:指导教师:职称:2013年 5月 5 日中青旅控股股份有限公司2008-2012年度财务报表分析摘要财务报表分析是一项重要而细致的工作,目的是通过分析,找出企业在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。

本文将分别对中青旅的偿债能力、盈利能力、营运能力、现金流状况及发展能力进行分析,进而得出所需要的经营决策信息。

关键词:财务报表;营运能力;偿债能力;盈利能力CYTS 2008-2012 annual financial statementsanalysisAbstract: Financial statement analysis is an important and the purpose is to find out the problems in the production and management of the enterprise,and judge the current financial position, so as to predict the the future trend of development. This article will be separately toCYTS debt paying ability, profit ability, operation ability, cash flow status and growth ability tocarry on the analysis, and get a conclusion that the needed information in management and decision-making.Key words:financial statement; operation ability; debt paying ability; profit ability目录1、引言 (4)2 公司简介 (4)3、财务报表分析............................. 错误!未定义书签。

中青旅财务报表综合分析报告

中青旅(600138)财务报表综合分析:学号:目录:一.公司简介二.中青旅2009-2011年财务报表分析三.综合指标分析——杜邦分析法四.总结五.部分数据来源(附件)一、公司简介中青旅股份是在对中国青年旅行社总社进行改组的基础上,由中国青年旅行社总社、太湖国家旅游度假区发展集团公司、嘉事实业有限责任公司、创格科技集团、广西壮族自治区青年联合会共同发起,以募集方式设立的股份。

青旅总社前身是中华全国青年联合会旅游部。

主要从事接待全国青联邀请的世界各国和我国港澳台地区的友好青年组织的访问团体,是青联进行民间外交的重要渠道。

1980年6月27日,成立中国青年旅行社,隶属于共青团中央。

1984年12月,更名为中国青年旅行社总社。

青旅总社主营入境旅游、出境旅游和国旅游,具有高度综合的旅游经营能力,和近60多个国家的1,000多家客商建立了稳定的业务合作关系。

十六年来,共接待国外游客近80万人,实现营业收入23 亿元人民币,为国家创汇3亿美元。

1995年12月,以青旅总社为核心组建了中青旅集团,形成了以联合经营为特征的履盖全国的旅游经营网络,成为主导中国旅游市场的大型旅游企业集团之一。

中青旅集团现有紧密层企业8家、半紧密层和松散层企业58家。

青旅总社多年来坚持一业为主、多种经营的发展方针,努力向紧密型、综合式、国际化的企业集团方向发展,经营领域延伸到酒店业、餐饮业、娱乐业、航空代理、旅游运输、贸易、商业零售业、房地产、旅游资源开发等业务,先后投资设立了13家全资、控股、参股子公司,同时还在东京、大阪、汉城、等地设立了驻外办事机构,在国外享有较高的知名度和良好的声誉。

二、中青旅财务报表分析2009——2011年中青旅(一)、基本财务比率分析—偿债能力分析公司偿债能力是指公司清偿到期债务的现金保障程度。

偿债能力可分为短期偿债能力和长期偿债能力。

分析偿债能力主要是分析变现能力比率和负债比率,另外也要关注资产管理比率和盈利能力。

电大网上作业中青旅财务报表综合分析

中青旅财务报表综合分析一、公司简介中青旅股份有限公司是在对中国青年旅行社总社进行改组的基础上,由中国青年旅行社总社、苏州太湖国家旅游度假区发展集团公司、嘉事实业有限责任公司、北京创格科技集团、广西壮族自治区青年联合会共同发起,以募集方式设立的股份有限公司。

青旅总社前身是中华全国青年联合会旅游部。

主要从事接待全国青联邀请的世界各国和我国港澳台地区的友好青年组织的访问团体,是青联进行民间外交的重要渠道。

1980年6月27日,成立中国青年旅行社,隶属于共青团中央。

1984年12月,更名为中国青年旅行社总社。

青旅总社主营入境旅游、出境旅游和国内旅游,具有高度综合的旅游经营能力,和近60多个国家的1,000多家客商建立了稳定的业务合作关系。

十六年来,共接待国内外游客近80万人,实现营业收入23 亿元人民币,为国家创汇3亿美元。

1995年12月,以青旅总社为核心组建了中青旅集团,形成了以联合经营为特征的履盖全国的旅游经营网络,成为主导中国旅游市场的大型旅游企业集团之一。

中青旅集团现有紧密层企业8家、半紧密层和松散层企业58家。

青旅总社多年来坚持一业为主、多种经营的发展方针,努力向紧密型、综合式、国际化的企业集团方向发展,经营领域延伸到酒店业、餐饮业、娱乐业、航空代理、旅游运输、贸易、商业零售业、房地产、旅游资源开发等业务,先后投资设立了13家全资、控股、参股子公司,同时还在东京、大阪、汉城、香港等地设立了驻外办事机构,在国内外享有较高的知名度和良好的声誉。

二、中青旅财务报表分析2009——2011年中青旅(一)、基本财务比率分析—偿债能力分析公司偿债能力是指公司清偿到期债务的现金保障程度。

偿债能力可分为短期偿债能力和长期偿债能力。

分析偿债能力主要是分析变现能力比率和负债比率,另外也要关注资产管理比率和盈利能力。

在分析过程中主要是与同业比较和历史数据比较,得出公司与行业其他公司和过去的差距,从而正确判断出出公司的偿债能力是强是弱。

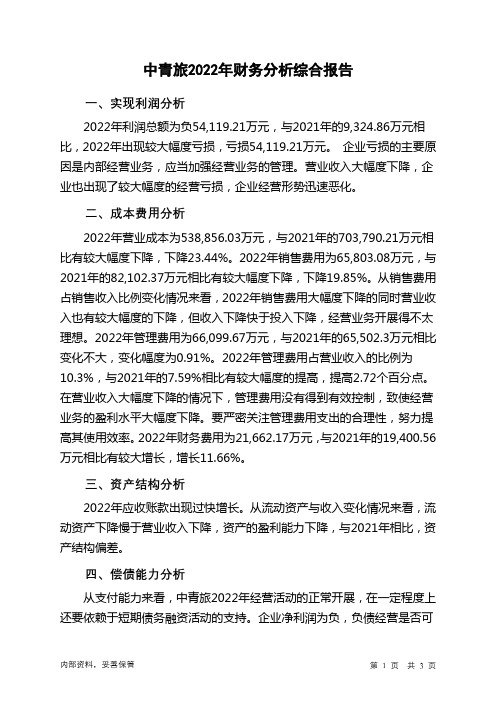

600138中青旅2022年财务分析结论报告

中青旅2022年财务分析综合报告一、实现利润分析2022年利润总额为负54,119.21万元,与2021年的9,324.86万元相比,2022年出现较大幅度亏损,亏损54,119.21万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析2022年营业成本为538,856.03万元,与2021年的703,790.21万元相比有较大幅度下降,下降23.44%。

2022年销售费用为65,803.08万元,与2021年的82,102.37万元相比有较大幅度下降,下降19.85%。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2022年管理费用为66,099.67万元,与2021年的65,502.3万元相比变化不大,变化幅度为0.91%。

2022年管理费用占营业收入的比例为10.3%,与2021年的7.59%相比有较大幅度的提高,提高2.72个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2022年财务费用为21,662.17万元,与2021年的19,400.56万元相比有较大增长,增长11.66%。

三、资产结构分析2022年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中青旅2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析中青旅2022年的营业利润率为-8.52%,总资产报酬率为-1.63%,净资产收益率为-5.64%,成本费用利润率为-7.74%。

中青旅-

题目:中青旅2012年财务报表分析目录一、背景分析 (1)(一)背景资料 (1)(二)股东构成 (1)(三)企业发展状况 (1)(四)行业状况与SWOT分析 (2)二、关注审计报告的措辞 (3)三、资产负债表分析 (3)(一)资产负债表总体状况的初步分析 (5)(二)资产主要项目分析 (5)(三)负债主要项目分析 (8)(四)所有者权益分析 (10)(五)资产负债表的总体评价 (10)四、利润表分析 (10)(一)利润表总体状况的初步分析 (11)(二)对利润表主要项目分析 (11)(三)利润表的总体评价 (12)五、现金流量表分析 (14)(一)现金流量水平分析表 (14)(二)现金流量垂直分析表 (16)(三)现金流量表总体状况的初步分析 (17)(四)现金流量表主要项目的分析 (17)六.财务比率分析 (19)(一)偿债能力分析 (19)(二)盈利能力分析 (22)(三)营运能力分析 (24)(四)获现能力分析 (25)七、杜邦分析 (27)八.综合评价 (29)中青旅2012年财务报表分析一、背景分析(一)背景资料公司法定中文名称:中青旅控股股份有限公司公司的法定中文名称缩写:中青旅公司法定英文名称:CHINA CYTS TOURS HOLDING CO.,LTD.公司英文名称缩写:CYTS公司法定代表人:张骏公司注册地址:北京市东城区东直门南大街5号公司办公地址:北京市东城区东直门南大街5号中青旅大厦股票上市交易所:上海证券交易所股票代码:600138(二)股东构成1.截止报告期末公司股东前十名持有人情况如下:持股比例序号股东持有人名称股东性质持有股份数量(元)1 中国青旅集团公司国有法人68,788,816 16.56%其他14,142,453 3.40% 2 中国光大银行股份有限公司-摩根士丹利华鑫资源优选混合型证券投资基金3 中青创益投资管理有限公司国有法人13,650,000 3.29%4 中国银行股份有限公司-泰达宏利行业精选证券投资基金其他11,021,118 2.65%5 嘉事堂药业股份有限公司国有法人9,759,881 2.35%6 国寿投资控股有限公司国有法人9,669,142 2.33%7 中国工商银行-中银持续增长股票型证券投资基金其他9,571,096 2.30%8 中国建设银行-银华-道琼斯 88 精选证券投资基金其他8,869,916 2.14%9 中国工商银行-诺安股票证券投资基金其他7,616,578 1.83%10 中银国际-中行-法国爱德蒙得洛希尔银行境外法人7,399,973 1.78%2.公司与实际控制人之间的产权及控制关系的方框图:(三)企业发展状况1.企业发展情况2012年,公司在“稳中求进、创新发展”原则的指引下,坚持“创新是企业发展的灵魂,规范是企业发展的保障,队伍是企业发展的根本,信息技术是企业致胜的关键”的管理原则,公司业务发展与管理提升互相促进,相得益彰,开拓了一条标准化、专业化、品牌化、网络化、规模化的发展之路。

中青旅公司财务报告分析20页

资产负债表趋势分析 : 对比分析2019年报表和2009年报表,可以发现企业的财务变

化状况: 1.该公司2019年度资产规模扩大,增加额达到2089250000元, 增长速度为46.27%。其中,非流动资产的增长速度为81.06%, 大大超过流动资产,由于中青旅公司是旅游业公司,非流动资 产的增长更能拉动企业资产的增长。 2.从流动资产部分比较分析可以看出,2019年该公司流动资产 增加523430000元,增长速度为17.05%。其主要原因是由于应收 账款增加了715137000元,增长速度为176%。除此之外,货币资 金增加了120814000元,增长速度为20.65%。存货减少了 636581000元,其下降速度为83.89%。应收账款增加速度过快, 由于应收账款信用风险较大,按照谨慎性原则的要求,对应收 账款应计提坏账准备金。过多的应收账款会产生占用的机会成 本,坏账损失和收账费用。

利润表趋势分析 : 通过中青旅公司利润趋势分析表,可以看出该公司盈利状况的变化 趋势主要表现在以下几个方面: 1.中青旅公司的营业收入稳定增长,但是2019,2019年有所下降, 2019年到2019年的营业收入分别较2009年增长了38.41%,22.07% 2.中青旅公司的营业利润总体来说呈增长趋势,2019年和2019年有 所下降。2019到2019年的营业利润分别较2009年增长了1.59%, 9.678%,各年增长较均衡但是低于营业收入的增长幅度,这主要是 由于营业成本、营业费用、管理费用、财务费用、资产减值损失的 增加和投资收益的下降等不利因素造成的。 3.公司2019年到2019年的利润总额分别较2009年增长了-14.418%, 8.497%,13.65%,-0.263%。该公司的利润总额和营业收入的增长走 势基本相同,说明企业的营业外收入较多,营业外支出较少。 4.公司2019年到2019年的净利润分别较2009年增长了9.57%,14.54%。 说明该公司的净利润逐年上升,盈利能力增强。

600138中青旅2022年财务分析报告-银行版

中青旅2022年财务分析报告一、总体概述中青旅2022年资产总计为1,756,475.22万元,与2021年相比变化不大。

而2021年企业资产总计增长2.31%。

表明2022年企业资产总计出现增长乏力势头。

从这三期来看,中青旅的负债总计持续增长。

2022年负债总计为946,192.72万元,比2021年增长7.20%,这一增长速度是在2021年增长4.05%的基础上取得的。

中青旅2022年营业收入为641,684.18万元,比2021年有较大幅度的下降,下降25.69%。

而2021年企业营业收入比2020年增长20.76%。

从这三期情况看,企业营业收入并不稳定。

中青旅2022年净利润出现亏损,亏损47,171.76万元。

从这三期来看,2020年亏损,2021年盈利,2022年又出现亏损。

表明企业盈利情况很不稳定。

三期资产负债率分别为49.74%、50.58%、53.87%。

经营性现金净流量三期分别为60,945.39万元、90,452.88万元、-31,215.79万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为0.66%,负债增长率为7.2%。

收入与资产变化不匹配,收入下降25.69%,资产增长0.66%。

净利润与资产变化不匹配,净利润下降1,210.37%,资产增长0.66%。

负债增长过快。

资产总额变化不大,营业收入大幅下降,亏损在增加。

公司经营形势恶化。

要分析引起收入下降的原因。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势,负债增幅高于资产增幅。

总负债分别为848,299.54万元、882,613.75万元、946,192.72万元,2022年较2021年增长了7.2%,主要是由于一年内到期的非流动负债等科目增加所至。

从三期数据来看,营业收入呈波动下降趋势。

营业收入分别为715,071.76万元、863,543.89万元、641,684.18万元,2022年较2021年下降了25.69%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四、宝钢财务报表综合分析(5月21日--6月17日)一、现金流量指标(一)现金流动性指标1、现金流量与当期债务比=经营活动现金净流量/流动负债(公司、竞争者)2、债务保障率=经营活动现金净流量/(流动负债+长期负债)(公司、竞争者、行业)(二)获取现金能力指标营业收入3、每元销售现金净流入=经营活动现金净流量/主营业务收入(公司、竞争者)4、每股经营现金流量=经营活动现金净流量/发行在外的普通股股数(公司、竞争者、行业)5、全部资产现金回收率=经营活动现金净流量/全部资产(公司、竞争者)(三)财务弹性指标资本支出=购建固定资产、无形资产和其他长期资产所支付的现金(现金流量表)期末存货-期初存货(资产负债表)分配股利、利润或偿还利息支付的现金(现金流量表)6、现金流量适合比率=一定时期经营活动产生的现金净流量/(同期资本支出+同期存货净投资额+同期现金股利)(公司、竞争者)可供出售金融资产、持有至到期投资、长期应收款、长期股权投资、投资性房地产长期待摊费用、递延所得税资产、其他非流动资产7、现金再投资比率=经营活动现金净流量/(固定资产+对外投资+其它资产+营运资金)(公司、竞争者)上期应付股利8、现金股利保障倍数=经营活动现金净流量/现金股利额(公司、竞争者)二、发展能力指标本年营业收入上年营业收入1、销售(营业)增长率=本年主营业务收入增长额/上年主营业务收入(公司、竞争者)2、资本积累率=本年所有者权益增长额/年初所有者权益(公司、竞争者)3、三年资本平均增长率(公司)4、三年销售平均增长率(公司)三、综合评价指标1、主营收入增长率(%)(销售(营业)增长率=本年主营业务收入增长额/上年主营业务收入)即:销售(营业增长率)(公司、竞争者、行业)2、营业利润增长率(%)(公司、竞争者)3、息税前利润增长率(%)(公司、竞争者)4、净利润增长率(%) (行业)(公司、竞争者、行业)5、每股收益增长率(%)(公司、竞争者、行业)中青旅2007-12-312008-12-31经营活动现金净流量673,248,534.23230,759,289.53流动负债1,782,008,484.741,695,329,758.07现金流量与当期债务比(%)37.7803%13.6115%37.7803%13.6115%经营活动现金净流量673,248,534.23230,759,289.53流动负债1,782,008,484.741,695,329,758.07长期负债381,854,907.88369,451,022.09债务保障率(%)31.1133%11.1760%31.1133%11.1760%经营活动现金净流量673,248,534.23230,759,289.53主营业务收入4,532,496,046.244,588,400,919.88每元销售现金净流入(元)0.14850.05030.14850.0503经营活动现金净流量673,248,534.23230,759,289.53发行在外的普通股股数455,251,745.46745,493,549.29每股经营现金流量 1.47880.30951.47880.3095经营活动现金净流量673,248,534.23230,759,289.53全部资产4,580,437,277.834,628,166,326.66全部资产现金回收率(%)14.6983% 4.9860%14.6983% 4.9860%经营活动现金净流量673,248,534.23230,759,289.53同期资本支出453,824,410.05203,902,863.20同期存货净投资额-419,560,081.28-33,085,120.46同期现金股利75,265,148.3623,258,456.30现金流量适合比率(%)614.6734%118.9014%614.6734%118.9014%经营活动现金净流量673,248,534.23230,759,289.53固定资产1,292,745,187.151,349,381,048.30对外投资382,417,361.49374,011,210.04其它资产25,926,697.05177,530,917.12流动资产2,022,273,185.972,001,299,899.02流动负债1,782,008,484.741,695,329,758.07现金再投资比率(%)34.6793%10.4563%34.6793%10.4563%经营活动现金净流量673,248,534.23230,759,289.53现金股利额4,013,406.352,025,671.27现金股利保障倍数(倍)167.7499113.9174167.7499113.9174本年主营业务收入4,532,496,046.244,588,400,919.88上年主营业务收入2,865,807,614.574,532,496,046.24销售(营业)增长率(%)58.1577% 1.2334%58.1577% 1.2334%本年所有者权益2,416,573,885.212,563,385,546.50年初所有者权益1,309,324,299.102,416,573,885.21资本积累率84.5665% 6.0752%84.5665% 6.0752%所有者权益2,416,573,885.212,563,385,546.50三年资本平均增长率(%)年末净资产/3年前年末净资产1.3365861961.33658620本年主营业务收入4,532,496,046.244,588,400,919.88三年销售平均增长率(%)年末营业收入/3年前年末营业收入1.342271121.34227112主营收入增长率(%)58.1577% 1.2334%58.1577% 1.2334%本年营业利润299,997,889.60297,229,623.86上年营业利润80,905,011.43299,997,889.60营业利润增长率(%)270.8026%-0.9228%270.8026%-0.9228%本年利润总额306,466,884.12309,341,575.29本年应付利息0.000.00本年税息前利润306,466,884.12309,341,575.29上年利润总额116,511,196.86306,466,884.12上年应付利息0.000.00上年税息前利润116,511,196.86306,466,884.12息税前利润增长率(%)163.0364%0.9380%163.0364%0.9380%本年净利润 236,730,907.64231,103,000.28上年净利润97,774,262.84236,730,907.64净利润增长率(%) 142.1199%-2.3773%142.1199%-2.3773%本年每股收益0.52 0.31上年每股收益0.000.52每股收益增长率(%)-40.3846%-40.3846%锦江股份2009-12-312010-12-31586,832,972.811,481,731,150.11经营活动现金净流量2,065,424,633.983,855,877,823.81流动负债28.4122%38.4279%现金流量与当期债务比(%)28.4122%38.4279%586,832,972.811,481,731,150.11经营活动现金净流量2,065,424,633.983,855,877,823.81流动负债507,557,399.89512,334,329.19长期负债22.8075%33.9208%债务保障率(%)22.8075%33.9208%586,832,972.811,481,731,150.11经营活动现金净流量6,190,871,657.226,083,838,542.92主营业务收入0.09480.2436每元销售现金净流入(元)0.09480.2436586,832,972.811,481,731,150.11经营活动现金净流量755,437,199.25656,270,442.75发行在外的普通股股数0.7768 2.2578每股经营现金流量0.7768 2.2578586,832,972.811,481,731,150.11经营活动现金净流量5,647,089,655.397,598,171,449.78全部资产10.3918%19.5012%全部资产现金回收率(%)10.3918%19.5012%586,832,972.811,481,731,150.11经营活动现金净流量96,586,097.54444,816,764.01同期资本支出536,611,570.59335,416,853.90同期存货净投资额93,094,681.80212,360,574.67同期现金股利80.7985%149.2786%现金流量适合比率(%)80.7985%149.2786%586,832,972.811,481,731,150.11经营活动现金净流量1,387,419,113.151,528,633,573.48固定资产328,473,858.69376,465,324.14对外投资147,371,331.80149,061,669.73其它资产3,069,560,082.474,739,757,584.58流动资产2,065,424,633.983,855,877,823.81流动负债20.4657%50.4326%现金再投资比率(%)20.4657%50.4326%586,832,972.811,481,731,150.11经营活动现金净流量1,378,113.241,554,352.20现金股利额425.8235953.2789现金股利保障倍数(倍)425.8235953.27896,190,871,657.226,083,838,542.92本年主营业务收入4,588,400,919.886,190,871,657.22上年主营业务收入34.9244%-1.7289%销售(营业)增长率(%)34.9244%-1.7289%3,074,107,621.523,229,959,296.78本年所有者权益2,563,385,546.503,074,107,621.52年初所有者权益19.9237% 5.0698%资本积累率19.9237% 5.0698%3,074,107,621.523,229,959,296.78所有者权益10.1537%三年资本平均增长率(%)10.1537%1.1015367496,190,871,657.226,083,838,542.92本年主营业务收入10.3096%三年销售平均增长率(%)10.3096%1.10309626834.9244%-1.7289%主营收入增长率(%)34.9244%-1.7289%628,063,008.94511,880,236.59本年营业利润297,229,623.86628,063,008.94上年营业利润111.3057%-18.4986%营业利润增长率(%)111.3057%-18.4986%637,161,043.43545,299,049.06本年利润总额0.000.00本年应付利息637,161,043.43545,299,049.06本年税息前利润309,341,575.29637,161,043.43上年利润总额0.000.00上年应付利息309,341,575.29637,161,043.43上年税息前利润105.9733%-14.4174%息税前利润增长率(%)105.9733%-14.4174%460,816,691.54420,013,083.36本年净利润231,103,000.28460,816,691.54上年净利润99.3988%-8.8546%净利润增长率(%)99.3988%-8.8546%0.610.64本年每股收益0.310.61上年每股收益96.7742% 4.9180%每股收益增长率(%)96.7742% 4.9180%2007-12-312008-12-312009-12-31 193,671,094.00126,042,722.0056,141,348.00 259,127,320.00208,744,646.00217,357,717.0074.7397%60.3813%25.8290%74.7397%60.3813%25.8290%193,671,094.00126,042,722.0056,141,348.00 259,127,320.00208,744,646.00217,357,717.00 953,092,862.00185,359,288.00549,791,671.0015.9766%31.9821%7.3182%15.9766%31.9821%7.3182%193,671,094.00126,042,722.0056,141,348.00 834,760,286.00793,625,751.00782,557,223.000.23200.15880.07170.23200.15880.0717193,671,094.00126,042,722.0056,141,348.00 635,464,247.73641,217,637.78609,808,357.450.30480.19660.09210.30480.19660.0921193,671,094.00126,042,722.0056,141,348.00 6,262,493,837.003,221,950,408.004,762,436,207.003.0926% 3.9120% 1.1788%3.0926% 3.9120% 1.1788%193,671,094.00126,042,722.0056,141,348.00 40,800,050.0038,418,587.0030,769,098.00 -3,382,257.001,762,946.002,903,589.00 194,200,838.00233,712,367.00218,698,412.0083.6164%46.0188%22.2456%83.6164%46.0188%22.2456%193,671,094.00126,042,722.0056,141,348.00 279,888,588.00255,558,413.00242,823,701.00 4,948,728,081.001,860,640,183.003,419,760,932.00 26,503,564.0027,145,909.0027,445,902.00766,866,917.00844,481,386.00850,323,574.00 259,127,320.00208,744,646.00217,357,717.003.3607%4.5354% 1.2987%3.3607%4.5354% 1.2987% 193,671,094.00 126,042,722.00 56,141,348.00 5,545,154.006,428,607.00182,173.0034.926219.6065308.176034.926219.6065308.1760834,760,286.00793,625,751.00782,557,223.00 929,514,208.00834,760,286.00793,625,751.00 -10.1939%-4.9277%-1.3947%-10.1939%-4.9277%-1.3947% 5,050,273,655.002,827,846,474.003,995,286,819.00 2,039,349,479.005,050,273,655.002,827,846,474.00 147.6414%-44.0061%41.2837%147.6414%-44.0061%41.2837% 5,050,273,655.002,827,846,474.003,995,286,819.00年末净资产/3年前年末净资产0.8627921290.951996587834,760,286.00793,625,751.00782,557,223.00年末营业收入/3年前年末营业收入2.54509061 1.365319887-10.1939%-4.9277%-1.3947%-10.1939%-4.9277%-1.3947% 321,500,520.00303,044,053.00329,212,983.00 151,650,873.00321,500,520.00303,044,053.00 112.0004%-5.7407%8.6354%112.0004%-5.7407%8.6354% 324,554,898.00321,239,206.00334,781,778.000.000.000.00324,554,898.00321,239,206.00334,781,778.00 262,918,792.00324,554,898.00321,239,206.000.000.000.00 262,918,792.00324,554,898.00321,239,206.0023.4430%-1.0216% 4.2157%23.4430%-1.0216% 4.2157% 279,604,269.00288,547,937.00286,609,928.00 229,485,650.00279,604,269.00288,547,937.0021.8395% 3.1987%-0.6716%21.8395% 3.1987%-0.6716%0.440.450.470.000.440.452.2727% 4.4444%2.2727% 4.4444%国旅联合2010-12-312007-12-31 640,533,432.95经营活动现金净流量20,661,347.11 833,708,806.09流动负债196,430,347.6576.8294%现金流量与当期债务比(%)10.5184%76.8294%10.5184%640,533,432.95经营活动现金净流量20,661,347.11 833,708,806.09流动负债196,430,347.65 345,248,868.72长期负债40,378,436.3054.3305%债务保障率(%)8.7249%54.3305%8.7249%640,533,432.95经营活动现金净流量20,661,347.11 2,124,540,565.46主营业务收入121,639,061.080.3015每元销售现金净流入(元)0.16990.30150.1699640,533,432.95经营活动现金净流量20,661,347.11 633,478,827.06发行在外的普通股股数464,751,718.751.0111每股经营现金流量0.04451.01110.0445640,533,432.95经营活动现金净流量20,661,347.11 5,536,294,036.07全部资产783,298,738.7111.5697%全部资产现金回收率(%) 2.6377%11.5697% 2.6377%640,533,432.95经营活动现金净流量20,661,347.11 282,923,692.81同期资本支出87,880,312.21 6,506,534.82同期存货净投资额-14,090,102.03 280,136,493.07同期现金股利7,142,187.27 112.4598%现金流量适合比率(%)25.5291%112.4598%25.5291% 640,533,432.95经营活动现金净流量20,661,347.11 1,158,049,570.22固定资产206,765,949.84 1,778,541,556.55对外投资68,186,659.16 1,195,487,229.19其它资产16,584,606.48832,131,689.29流动资产362,915,970.33833,708,806.09流动负债196,430,347.6515.5074%现金再投资比率(%) 4.5110%15.5074%9.0681% 640,533,432.95经营活动现金净流量20,661,347.117,615,147.00现金股利额0.0084.1131现金股利保障倍数(倍)84.11312,124,540,565.46本年主营业务收入121,639,061.08782,557,223.00上年主营业务收入90,132,843.29171.4869%销售(营业)增长率(%)34.9553%171.4869%34.9553%4,357,336,361.26本年所有者权益546,489,954.763,995,286,819.00年初所有者权益499,179,672.659.0619%资本积累率9.4776%9.0619%9.4776%4,357,336,361.26所有者权益546,489,954.76-4.8003%三年资本平均增长率(%)-4.8003%1.0721052892,124,540,565.46本年主营业务收入121,639,061.0836.5320%三年销售平均增长率(%)36.5320%1.541598459171.4869%主营收入增长率(%)34.9553%171.4869%34.9553%451,693,656.09本年营业利润20,144,078.48329,212,983.00上年营业利润-15,718,858.7837.2041%营业利润增长率(%)-228.1523%37.2041%-228.1523%470,559,043.14本年利润总额27,297,101.66142,286.83本年应付利息0.00年末营业收入/3年前年末营业收年末净资产/3年前年末净资产470,701,329.97本年税息前利润27,297,101.66 334,781,778.00上年利润总额15,870,637.740.00上年应付利息0.00 334,781,778.00上年税息前利润15,870,637.7440.5994%息税前利润增长率(%)71.9975%40.5994%71.9975% 399,091,661.05本年净利润 18,590,068.75 286,609,928.00上年净利润14,304,979.9139.2456%净利润增长率(%) 29.9552%39.2456%29.9552%0.63本年每股收益0.040.47上年每股收益0.0034.0426%每股收益增长率(%)34.0426%2008-12-312009-12-312010-12-31 14,643,624.7617,706,847.01-60,317,722.61 272,811,922.92355,520,835.62333,877,436.335.3677% 4.9805%-18.0658%5.3677% 4.9805%-18.0658%14,643,624.7617,706,847.01-60,317,722.61 272,811,922.92355,520,835.62333,877,436.33 62,438,608.5166,619,935.4896,908,672.304.3680% 4.1945%-14.0018%4.3680% 4.1945%-14.0018%14,643,624.7617,706,847.01-60,317,722.61 157,847,269.48184,452,196.68187,518,589.130.09280.0960-0.32170.09280.0960-0.321714,643,624.7617,706,847.01-60,317,722.61 409,883,800.80450,392,199.60445,904,643.000.03570.0393-0.13530.03570.0393-0.135314,643,624.7617,706,847.01-60,317,722.61 878,860,367.51985,740,309.881,016,680,879.561.6662% 1.7963%-5.9328%1.6662% 1.7963%-5.9328%14,643,624.7617,706,847.01-60,317,722.61 149,200,440.6278,648,249.7053,505,834.61 -70,207,690.941,958,356.532,562,394.07 18,873,089.0018,022,978.8916,698,370.8914.9630%17.9529%-82.8920%14.9630%17.9529%-82.8920%14,643,624.7617,706,847.01-60,317,722.61 357,079,558.93375,733,481.57364,693,770.71 75,513,972.1374,953,935.0970,351,702.86 34,372,274.8591,889,587.66103,953,419.41264,420,015.14370,930,452.82424,303,202.46272,811,922.92355,520,835.62333,877,436.333.1933%3.1733%-9.5830%19.4347%15.6332% 1.0727%14,643,624.7617,706,847.01-60,317,722.610.001,691,788.380.0010.466310.4663157,847,269.48184,452,196.68187,518,589.13121,639,061.08157,847,269.48184,452,196.6829.7669%16.8549% 1.6624%29.7669%16.8549% 1.6624%543,609,836.08563,599,538.78585,894,770.93546,489,954.76543,609,836.08563,599,538.78-0.5270%3.6772% 3.9559%-0.5270%3.6772% 3.9559%543,609,836.08563,599,538.78585,894,770.932.3479%2.3479%1.023479495157,847,269.48184,452,196.68187,518,589.1315.5200%15.5200%1.15519975829.7669%16.8549% 1.6624%29.7669%16.8549% 1.6624%-18,880,671.18-4,159,442.93-8,379,792.9020,144,078.48-18,880,671.18-4,159,442.93-193.7281%-77.9698%101.4643%-193.7281%-77.9698%101.4643%28,772,312.8934,797,880.6835,433,161.430.000.000.003年前年末营业收入3年前年末净资产28,772,312.8934,797,880.6835,433,161.43 27,297,101.6628,772,312.8934,797,880.680.000.000.00 27,297,101.6628,772,312.8934,797,880.685.4043%20.9422% 1.8256%5.4043%20.9422% 1.8256% 20,494,190.0422,519,609.9822,295,232.15 18,590,068.7520,494,190.0422,519,609.9810.2427%9.8829%-0.9964%10.2427%9.8829%-0.9964%0.050.050.050.040.050.0525.0000%0.0000%0.0000%25.0000%0.0000%0.0000%项中青旅锦江股份国旅联合(9、项目中青旅锦江股份国旅联合10项目中青旅锦江股份国旅联合(11项目中青旅排名锦江股份排名国旅联合排名行业均值行业最高行业最低12、营业利润增长项目中青旅锦江股份国旅联合13、息税前利润增项目中锦江股份国旅联合14、净利润增长率项目中青旅排名锦江股份排名国旅联合排名行业均值行业最高行业最低15、每股收益增长项目中青旅排名锦江股份排名国旅联合排名行业均值行业最高行业最低中青旅2008-2010年综合能力指标指标 年度2008年2009年2010年一、现金流量分析(一)现金流动性分析2008年2009年2010年现金流量与当期债务比(%)13.6115%28.4122%38.4279%债务保障率(%)11.1760%22.8075%33.9208% (二)获取现金能力分析每元销售现金净流入(元)0.05030.09480.2436每股经营现金流量(元)0.30950.7768 2.2578全部资产现金回收率(%) 3.9120% 1.1788%11.5697% (三)财务弹性分析现金流量适合比率(%)118.9014%80.7985%149.2786%现金再投资比率(%)10.4563%20.4657%50.4326%现金股利保障倍数(倍)113.9174425.8235953.2789二、发展能力分析2008年2009年2010年销售(营业)增长率(%) 1.2334%34.9244%-1.7289%资本积累率(%) 6.0752%19.9237% 5.0698%三年资本平均增长率(%)10.1537%三年销售平均增长率(%)10.3096%三、综合评价2008年2009年2010年主营收入增长率(%) 1.2334%34.9244%-1.7289%营业利润增长率(%)-0.9228%111.3057%-18.4986%息税前利润增长率(%)0.9380%105.9733%-14.4174%净利润增长率(%) -2.3773%99.3988%-8.8546%每股收益增长率(%)-40.3846%96.7742% 4.9180%2008年度获利能力指标中青旅排名锦江股份债务保障率(%)11.1760%1831.9821%主营收入增长率(%) 1.2334%13-4.9277%净利润增长率(%) -2.3773%15 3.1987%行业均值20.7083%19.6923%23.3478%行业最高65.0%54.0%56.0%行业最低 4.0% 1.0%0.0%(二)获取现金能力指标3、每元销售现金净流入(元)项目2008年度2009年度2010年度中青旅0.05030.09480.2436锦江股份0.15880.07170.3015国旅联合0.09280.0960-0.32174、每股经营现金流量(元)项目2008年度2009年度2010年度中青旅0.30950.7768 2.2578排名841锦江股份0.19660.0921 1.0111排名15204国旅联合0.03570.0393-0.1353排名232324行业均值0.33710.21770.3600行业最高 1.4400 1.4400 3.5700行业最低-0.7400-0.7400-1.73005、全部资产现金回收率(%)项目2008年度2009年度2010年度中青旅 4.9860%10.3918%19.5012%锦江股份 3.9120% 1.1788%11.5697%国旅联合 1.6662% 1.7963%-5.9328%(三)财务弹性指标6、现金流量适合比率(%)项目2008年度2009年度2010年度中青旅118.9014%80.7985%149.2786%锦江股份46.0188%22.2456%112.4598%国旅联合14.9630%17.9529%-82.8920%7、现金再投资比率(%)项目2008年度2009年度2010年度中青旅10.4563%20.4657%50.4326%锦江股份 4.5354% 1.2987%15.5074%国旅联合19.4347%15.6332% 1.0727%8、现金股利保障倍数(倍)项目2008年度2009年度2010年度中青旅113.9174425.8235953.2789锦江股份19.6065308.176084.1131国旅联合10.4663(四)发展能力指标9、销售(营业)增长率(%)项目2008年度2009年度2010年度中青旅 1.2334%34.9244%-1.7289%锦江股份-4.9277%-1.3947%171.4869%国旅联合29.7669%16.8549% 1.6624%10、资本积累率(%)项目2008年度2009年度2010年度中青旅 6.0752%19.9237% 5.0698%锦江股份-44.0061%41.2837%9.0619%国旅联合-0.5270% 3.6772% 3.9559%(五)综合评价指标项目2008年度2009年度2010年度中青旅 1.2334%34.9244%-1.7289%排名13626锦江股份-4.9277%-1.3947%171.4869%排名17212国旅联合29.7669%16.8549% 1.6624%排名51025行业均值 1.6429%25.6429%40.6071%行业最高102.0000%227.0000%409.0000%行业最低-63.0000%-25.0000%-34.0000%项目2008年度2009年度2010年度中青旅-0.9228%111.3057%-18.4986%锦江股份-5.7407%8.6354%37.2041%国旅联合-193.7281%-77.9698%101.4643%13、息税前利润增长率(%)项目2008年度2009年度2010年度中青旅0.9380%105.9733%-14.4174%锦江股份-1.0216% 4.2157%40.5994%国旅联合 5.4043%20.9422% 1.8256%项目2008年度2009年度2010年度中青旅-2.3773%99.3988%-8.8546%排名15822锦江股份 3.1987%-0.6716%39.2456%排名111813国旅联合10.2427%9.8829%-0.9964%排名91723行业均值-72.8929%-85.4167%415.4545%行业最高100.0%276.0%7090.0%行业最低-623.0%-1337.0%-180.0%项目2008年度2009年度2010年度中青旅-40.3846%96.7742% 4.9180%排名18719锦江股份 2.2727% 4.4444%34.0426%排名101612国旅联合25.0000%0.0000%0.0000%排名81421行业均值-71.7500%-93.9167%112.7273%行业最高100.00%276.00%1934.00%行业最低-505.00%-1337.00%-180.00%60.3813%25.8290%76.8294% 5.3677% 4.9805%31.9821%7.3182%54.3305% 4.3680% 4.1945%0.15880.07170.30150.09280.09600.19660.0921 1.01110.03570.03933.9120%1.1788%11.5697% 1.6662% 1.7963%46.0188%22.2456%112.4598%14.9630%17.9529%4.5354% 1.2987%15.5074%19.4347%15.6332%19.6065308.176084.11310.000010.4663-4.9277%-1.3947%171.4869%29.7669%16.8549%-44.0061%41.2837%9.0619%-0.5270% 3.6772%-4.8003%36.5320%-4.9277%-1.3947%171.4869%29.7669%16.8549%3.1987%-0.6716%39.2456%10.2427%9.8829%2.2727%4.4444%34.0426%25.0000%0.0000%国旅联合行业均值行业最高值行业最低值4.3680%20.7083%65.0% 4.0%29.7669%1.6429%102.0%-63.0%10.2427%-72.8929%100.0%-623.0%0.0000%20000.0000%40000.0000%60000.0000%80000.0000%100000.0000%2008年2009年2010年现金流量分析现金债务每元每股全部现金现金现金-20.0000%0.0000%20.0000%80.0000%100.0000%120.0000%综合评价。