基于小波变换的期权市场中的时间价值序列预测

《结合小波分析的非平稳时间序列预测方法研究》范文

《结合小波分析的非平稳时间序列预测方法研究》篇一一、引言在时间序列分析中,非平稳时间序列预测是一项重要的研究内容。

由于传统的时间序列分析方法大多基于平稳性假设,因此对于非平稳时间序列的预测效果并不理想。

近年来,随着小波分析理论的发展和应用领域的扩展,越来越多的研究者开始关注其对于非平稳时间序列的预测性能。

本文将就如何将小波分析结合到非平稳时间序列预测方法中进行探讨和研究,并提出一种基于小波变换的非平稳时间序列预测模型。

二、小波分析概述小波分析是一种信号处理技术,其核心思想是通过使用一系列小波基函数来描述和分析信号。

小波分析具有多尺度、多分辨率的特点,可以有效地捕捉到信号中的局部特征和变化趋势。

在非平稳时间序列预测中,小波分析可以通过对时间序列进行多尺度分解,提取出不同频率成分的信号特征,从而为预测提供更多的信息。

三、非平稳时间序列预测的挑战非平稳时间序列的预测相较于平稳时间序列更为复杂。

由于非平稳时间序列的统计特性会随着时间的变化而变化,传统的基于平稳性假设的时间序列预测方法难以捕捉到这种变化趋势。

此外,非平稳时间序列中的突变点、趋势和周期性等因素也增加了预测的难度。

因此,如何设计一种能够适应非平稳特性的预测模型成为了研究的关键。

四、基于小波变换的非平稳时间序列预测模型为了解决非平稳时间序列预测的问题,本文提出了一种基于小波变换的预测模型。

该模型首先对原始时间序列进行多尺度小波分解,将不同频率成分的信号分离出来。

然后,针对每个频率成分的信号,使用相应的模型进行预测。

最后,将各个频率成分的预测结果进行重构,得到最终的预测结果。

在具体实现上,我们可以选择合适的小波基函数(如Haar小波、Daubechies小波等),并确定适当的分解层数。

然后,通过小波变换将时间序列分解为多个子序列,每个子序列对应一个特定的频率范围。

接着,针对每个子序列,我们可以使用传统的预测模型(如ARIMA模型、SVM模型等)或者设计新的模型进行预测。

基于小波与动态GM(1,1)-ARIMA模型的股价预测研究

基于小波与动态GM(1,1)-ARIMA模型的股价预测研究骆桦;陈艳飞【摘要】针对传统时间序列股价预测模型的时间滞后性,提出一种基于小波与动态GM(1,1)-ARIMA的股价预测模型.运用小波分析对股价数据进行预处理,对小波重构序列建立ARIMA模型,考虑预测过程中未来因素对系统的影响,建立动态GM(1,1)模型.选取沪深300指数进行实证分析,结果表明所提出的小波与动态GM(1,1)-ARIMA模型与传统股价预测模型相比,其预测精度最高.%Aiming at the time lag of the traditional time series stock price forecasting model, a stock price forecasting model based on wavelet and dynamic GM (1,1)-ARIMA model is proposed.The data were pretreated by wavelet analysis.Based on wavelet reconstruction sequences, the ARIMA model was established and the dynamic GM(1,1) modelconsidering the influence of future factors on the system was established.We do the empirical analysis on Shanghai and shenzhen 300 index, the results show that compared with the traditional stock price forecasting model, the proposed GM (1,1)-ARIMA model has the highest prediction accuracy.【期刊名称】《浙江理工大学学报》【年(卷),期】2017(037)004【总页数】5页(P575-579)【关键词】股价;小波分析;动态GM(1,1);ARIMA模型【作者】骆桦;陈艳飞【作者单位】浙江理工大学理学院,杭州 310018;浙江理工大学理学院,杭州310018【正文语种】中文【中图分类】F830.91目前,预测股价的方法很多,其中基于简单统计和传统股价技术分析的预测方法大都存在滞后性且预测效果不理想。

基于B-S公式与时间序列模型对期权价格的预测

基于B-S公式与时间序列模型对期权价格的预测一、引言期权是一种金融衍生品,其价格的波动性很大,对于投资者来说存在很大的风险和机会。

期权价格的预测一直是市场参与者们关注的焦点。

目前,预测期权价格的方法主要包括基于B-S公式的定价模型和时间序列模型。

B-S公式是一种基于风险中性定价理论的模型,通过对市场上的已知信息进行估值,从而预测期权价格。

而时间序列模型则主要是通过历史数据来对未来的价格走势进行分析和预测。

本文将这两种方法相结合,探讨利用B-S公式与时间序列模型对期权价格进行预测的有效性和可行性。

二、B-S公式与时间序列模型1. B-S公式B-S公式是由Fisher Black、Myron Scholes和Robert Merton提出的一种定价模型,该模型基于风险中性定价理论,能够通过对市场上的已知信息进行估值,预测未来期权的价格。

B-S公式考虑了股票价格、期权行权价、无风险利率、股票收益率的波动率等因素,通过对这些因素的综合分析,得出了一个期权的理论价格。

具体来说,B-S公式可以通过以下公式给出:C = S*N(d1) - X*e^(-rt)*N(d2)C表示期权的价格,S表示标的资产的现价,X表示期权的行权价,r表示无风险利率,t表示期权的剩余期限,N(d1)和N(d2)表示标准正态分布的累积概率密度函数。

2. 时间序列模型时间序列模型是通过对历史数据进行分析和建模,来预测未来价格的变动趋势。

常用的时间序列模型包括ARIMA模型、GARCH模型等。

ARIMA模型是一种广泛使用的线性模型,能够将历史数据的趋势、季节性等因素考虑在内,从而预测未来的价格变动。

而GARCH模型则主要是用来分析股票收益率的波动性,对于期权价格的预测也有一定的应用。

本文将B-S公式和时间序列模型相结合,利用历史数据对期权价格进行预测。

具体步骤如下:1. 收集历史数据:我们需要收集相应的历史数据,包括标的资产的历史价格、无风险利率、股票的波动率等。

基于小波和ARMA模型的时间序列区间预测

除,然后根据塔式算法对信号进行重构。

阈值函数的确定以及阈值数值大小对信号去噪效果有很

大的影响,一般选取阈值应遵循:尽量去除噪声,保留信号特

1.2 ARMA模型区间预测 ARMA(p,q)模型的标准形式为:

(3) 其中μ(n)为正态白噪声序列,均值为0,方差为σ2。 由(3)直接递推可得:

(4)

此时序列未来l期的波动方差为

,若序列未来l期的

预测值为

,则y=(n+l)的置信水平为1-α的置信区间是:

(5)

其中uα/2是标准正态分布上α/2临界值。

事实上,因为y(n)是平稳序列,所以对y(n+l)的预测意义不 大。但是如果y(n)≠0,那么时间序列的前几个预测值会受Gibbs 跳跃影响,从而影响区间预测的精度。

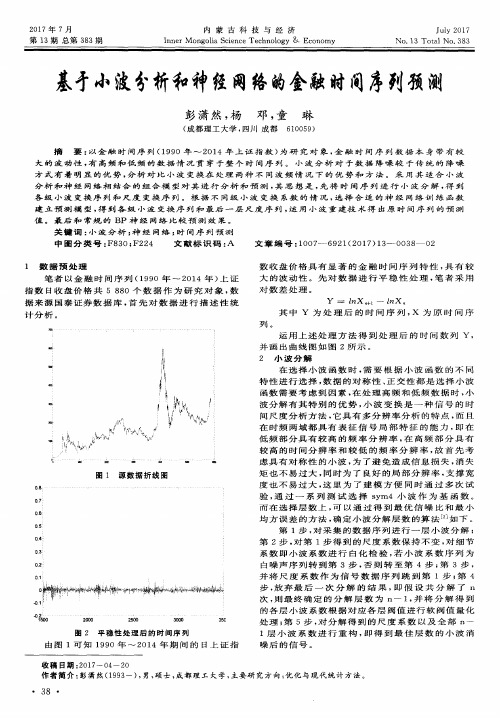

2、实证分析

图5 未来50期实际值及95%预测区间 通过上述分析显然可以看出将噪声干扰信号去掉后, ARMA(1,1)对{d(x)}序列拟合效果较好。第2期和第50期的实际 值是落在区间外的,因为此为95%的置信区间,因此有个别期 实际值落在区间外的点也是可以接受的。最小区间波动为第1 期,95%置信区间为(2306,2323),区间跨度为17。最大区间 波动为第50期,95%置信区间为(2013,2587),区间跨度为 574。在对未来五十期的预测区间显然比直接利用ARMA建模得 到的区间要更优。

本文使用‘db1’小波对原始序列进行三层分解,其低频和 高频系数如图1。

图1 原始时间序列及‘db1’三层分解系数

57

将小波系数通过阈值函数进一步处理。这里的小波系数是 分解得到的高频系数,将各层次的高频小波系数阈值量化。

小波系数的重构。根据处理后大部分噪声信号被消除,然 后进行重构达到消噪目的。原始序列及去噪后序列效果如图2。

基于小波变换的时间序列挖掘研究的开题报告

基于小波变换的时间序列挖掘研究的开题报告一、选题背景时间序列是指在一段时间内按照一定的时间顺序记录下来的数据序列。

它在工业、金融、医疗等领域都有着广泛的应用。

时间序列挖掘是指在时间序列中发掘隐藏的规律、趋势、周期性等特征,从而对时间序列数据进行分析和预测。

对于时间序列数据的挖掘算法,目前主要的方法有很多,其中小波变换是一种很有潜力的方法。

小波变换是一种既能进行时域分析也能进行频域分析的信号处理方法。

小波变换不仅能够表示信号的低频成分,还能够表示信号的高频成分,因此对于时间序列数据的分析非常有效。

二、研究目的本研究旨在探究基于小波变换的时间序列挖掘算法,从而发现时间序列中的隐藏规律和周期性特征,为未来的时间序列预测和分析提供一定的参考。

三、研究内容本研究将主要从以下几个方面展开:1. 小波变换的原理和应用2. 时间序列的基本概念和分析方法3. 基于小波变换的时间序列挖掘算法4. 实验数据的采集和分析5. 算法的性能评价四、研究意义本研究将探索一种新的基于小波变换的时间序列挖掘算法。

该算法能够很好地识别出时间序列中的隐藏规律和周期性特征,从而对时间序列的预测和分析提供更加准确和可靠的依据。

此外,本研究也能够为其他研究者在时间序列数据挖掘领域提供一定的参考和启示。

五、研究方法本研究将采用实验方法,通过对时间序列数据的采集和分析,结合小波变换的原理和应用,探究基于小波变换的时间序列挖掘算法,并对算法的性能进行评价。

同时,本研究也将参考前人的研究成果和相关文献,深入研究时间序列挖掘领域的相关知识。

六、预期成果本研究的预期成果包括:1. 对基于小波变换的时间序列挖掘算法的原理和应用进行深入研究,探索时间序列中的隐藏特征和规律。

2. 通过实验数据的采集和分析,结合小波变换的理论,设计一个有效的时间序列挖掘算法。

3. 对所提出的算法进行性能评价,验证其在时间序列挖掘方面的效果。

4. 通过本研究的实验结果,为未来的时间序列预测和分析提供参考和建议。

《结合小波分析的非平稳时间序列预测方法研究》范文

《结合小波分析的非平稳时间序列预测方法研究》篇一一、引言随着大数据时代的到来,非平稳时间序列的预测成为了众多领域的研究热点。

传统的预测方法在处理非平稳时间序列时,往往面临着模型精度低、泛化能力差等问题。

小波分析作为一种强大的信号处理工具,能够有效地对非平稳时间序列进行多尺度、多分辨率的分析。

因此,本文旨在研究结合小波分析的非平稳时间序列预测方法,以期提高预测精度和模型的泛化能力。

二、非平稳时间序列及小波分析概述(一)非平稳时间序列非平稳时间序列是指时间序列的统计特性随时间发生变化。

与平稳时间序列相比,非平稳时间序列具有更大的复杂性和不确定性,给预测带来了更大的挑战。

(二)小波分析小波分析是一种基于小波函数的信号处理方法。

它具有多尺度、多分辨率的特性,能够有效地对非平稳信号进行分解和重构。

通过选择合适的小波基函数和分解层数,可以对信号进行时频分析,提取出信号中的有用信息。

三、基于小波分析的非平稳时间序列预测方法(一)数据预处理在应用小波分析之前,需要对原始数据进行预处理。

包括去除异常值、填补缺失值、标准化等操作,以确保数据的准确性和可靠性。

(二)小波变换对预处理后的数据进行小波变换。

选择合适的小波基函数和分解层数,将原始数据分解为多个频率段的子序列。

这样可以提取出数据中的有用信息,同时降低数据的复杂性和不确定性。

(三)特征提取与选择在小波变换的基础上,提取出各个频率段的特征值。

根据实际情况选择合适的特征值作为模型的输入变量。

同时,采用特征选择算法对特征进行筛选,以降低模型的复杂度并提高模型的泛化能力。

(四)建立预测模型根据所选的特征值建立预测模型。

可以采用传统的机器学习方法(如支持向量机、神经网络等)或深度学习方法进行建模。

通过训练和优化模型参数,提高模型的预测精度和泛化能力。

(五)模型评估与优化对建立的预测模型进行评估和优化。

采用合适的评估指标(如均方误差、准确率等)对模型的性能进行评估。

根据评估结果对模型进行优化和调整,以提高模型的预测性能。

基于小波分析的金融时间序列预测

基于小波分析的金融时间序列预测北京邮电大学陶淼冰、唐子林、白杨目录摘要 (1)1 问题的提出 (2)2 传统方法及改进的方法 (2)3模型构造前的准备 (3)3.1数据的来源 (3)3.2 对数据的处理 (4)3.2.1 标准化处理 (4)3.2.2 收益率的定义 (4)4 模型的建立(WBPAR模型) (4)4.1 建模思路 (5)4.2 对原始数据进行小波分解 (6)4.2.1 小波分析的基本理论 (6)4.2.2 小波分解 (10)4.3 时间子序列的预测 (14)4.3.1 小波空间变换序列的预测 (14)4.3.2 尺度空间变换序列的预测 (15)4.4 预测数据的重构及检验 (17)5 模型评价及改进方向 (20)5.1 优点: (20)5.2 缺点及改进方向: (20)参考文献 (22)1摘要本文以金融时间序列为研究对象,将小波分析应用于时间序列预测,并以美国S&P500指数进行实证分析。

首先,利用小波分析的时频分解特性,将时间序列分解到不同频率空间,得到具有不同稳定特性的空间映射。

再分别利用神经网络自适应能力对时间序列的非线性分量进行模拟预测,与适用于平稳序列的自回归模型处理平稳分量的分析预测。

具体来说,由Haar小波对序列进行分解得到了序列在各级小波空间与各级尺度空间的分量。

其中,对于高频段的小波空间利用神经网络进行训练并对训练的系统进行预测;而在低频平稳的尺度空间先利用单位跟检验对数据的平稳性进行检验,由相关分析可以得到序列在尺度空间的分量具有很显著的平稳性,对回归分析的可行性提供了保证,然后利用Arma自回归模型对序列的尺度空间分量进行回归分析并利用已有数据对收益率进行预测。

再将二者加以结合来对时间序列进行重构得到了收益率整体的发展趋势。

最后将这种混合策略的预测结果与单个方法的预测结果与实际数据进行对比,从作出的曲线图可以看到混合策略较之单个预测方法有明显改善,即与实际数据更加符合。

基于小波分析与神经网络时间序列的股票预测方法

基于小波分析与神经网络时间序列的股票预测方法作者:王刚许晓兵来源:《金融经济·学术版》2013年第06期摘要:本文提出基于小波分析与神经网络时间序列的股票预测方法,把股票每日最高价、最低价以及开盘价进行小波去噪处理,然后把去噪后的数据利用BP(Back Propagation)神经网络进行预测分析,实验的结果表明利用处理后的数据进行分析比传统的直接使用神经网络进行分析的精准度更高,预测的效果更好。

关键字:小波分析;去噪处理;神经网络;股票预测一、引言从股票产生起,人们就开始对它进行各种各样的研究,研究表明股票市场是一个极其复杂的动力学系统。

高噪声、严重非线性和投资者的盲目任意性等因素决定了股票预测的复杂与困难。

针对股票市场表现的不同特点,人们提出了多种多样的预测方法,常用的预测方法有下面几种:1.证券投资分析法。

这是分析和预测股价变化方向和趋势的方法,可分为基本分析法、技术分析法和组合分析法三大类。

2.时间序列分析法。

这种方法主要是通过建立股价及综合指数之间的时间序列相关辨识模型。

3.其它预测方法。

如专家评估法和市场调查法等定性方法,季节变动法、马尔柯夫法和判别分析等定量预测方法。

4.神经网络预测法。

人工神经网络以其独特的信息处理特点在许多领域得到了成功应用。

它不仅具有强大的非线性映射能力,可以实现复杂的因果关系,而且还具有许多优秀品质,如:自适应、自学习和纠错性等。

BP神经网络模型作为证券市场预测的基本因果模型,收到良好的效果。

5.小波神经网络预测法。

小波神经网络是神经网络的一种改进,它融合了神经网络和小波的优点。

与一般的神经网络相比它对高频信号的适应能力更强,预测效果更好[1]-[2]。

由于神经网络具有可任意逼近非线性连续函数的学习能力和对杂乱信息的综合能力,国内外众多学者都曾使用其对股票数据进行预测。

White(1992)尝试用神经网络来预测IBM普通股每日的收益率;吴华星(1998)根据自组织模式理论建立了基于前馈神经网络的股票价格预测系统;宋军等(2007)采用Elman回归神经网络分析方法,通过对股票市场的技术指标的建模,寻求股票价格的变化规律,实现对股票价格的预测。

基于小波分析的时间序列数据挖掘

120 80 40 a5 100 50 d5

各个尺度上的 BP 神经网络模型设计参数

BP1 7 14 BP2 7 28 BP3 7 28 BP4 7 56 BP5 13 112

输入并不是在时间序列中连续时间位置上的数据,而是 含有连续 96 个数据的向量,比如,在 BP5 模型中有 13 个输 入单元,将输入向量记为 X = { x1 , x 2 ," , x n } ,则该向量不是第 5 尺度级别上的小波变换序列的任何连续 13 个位置上的数据, 事实上,该向量的分量也是向量,即 x1 是 d5 序列前 96 个数 据组成的向量, x2 是 d 5 序列接下来 96 个数据组成的向量。 由于这 5 个序列本身数值很小,预报略有一些偏差,尤 其是前 4 个预报效果要差一些,与实际数据只是大致吻合, 但由于这些序列相对于原始时间序列很小 ( 例如 d1 的数量级 是 1014),因此这些偏差对最终结果影响微乎其微。 通常对于这 5 个序列的 BP 神经网络建模,特别是在较 大尺度上的神经网络建模学习中,由于大尺度神经网络模型 本质上提取时间序列中隐藏的依赖时间比较长的依赖关系, 因此在利用冗余小波变换时间序列进行建模时,必须使用较 长时间段中连续位置上的数据,这样必然需要大量的输入单 元而使神经网络模型变复杂,然而本文前述关于输入单元的 特殊处理方法保证每个 BP 模型都比较简单。实际训练时, 虽然要进行 5 次训练,但因为每个神经网络的训练时间都很 少, 所以完成在这 5 个尺度级别上的小波变换时间序列的 BP 建模总时间仍然比较短。 本文使用 ARMA 模型对第 5 尺度上的尺度变换序列进行 —27—

第 34 卷 Vol.34

第1期 No.1

计 算 机 工 程 Computer Engineering

基于B-S公式与时间序列模型对期权价格的预测

基于B-S公式与时间序列模型对期权价格的预测期权是金融市场中的一种衍生品,投资者可以在一定时间内以特定价格购买或出售某一标的资产。

由于期权的价格与多种因素相关,因此准确地预测期权价格一直是金融研究中的难题之一。

本文将基于B-S公式与时间序列模型对期权价格进行预测。

B-S(Black-Scholes)公式是一种常用的期权定价模型,它通过考虑标的资产价格、执行价格、剩余期限、无风险利率等因素,来计算期权的价格。

公式的核心在于通过标的资产价格的对数收益率来建立模型,该收益率满足几何布朗运动。

利用B-S公式,投资者可以根据市场上的实时数据来计算期权的价格。

B-S公式假设了市场是完全有效的,且满足了一系列假设条件。

在实际市场中,这些假设条件很难完全满足,因此B-S公式的预测结果可能存在一定的误差。

为了改进预测的准确度,研究者还引入了时间序列模型进行期权价格的预测。

时间序列模型是一种通过分析和预测时间序列数据的模型。

对于期权价格,可以通过建立时间序列模型来预测未来价格的变动趋势。

常用的时间序列模型包括AR(自回归模型)、MA(滑动平均模型)、ARMA(自回归滑动平均模型)和ARIMA(自回归滑动平均差分模型)等。

利用时间序列模型,可以通过历史期权价格数据来拟合模型,并预测未来的价格变动。

通过对模型的参数进行优化调整,可以提高预测的准确度。

需要注意的是,时间序列模型只能对价格的趋势进行预测,而无法预测价格的具体数值。

基于B-S公式与时间序列模型对期权价格进行预测是一种常用的方法。

通过B-S公式可以计算期权的理论价格,但需要注意该方法的局限性。

而时间序列模型可以借助历史数据来分析价格的趋势,从而预测未来价格的变动方向。

无论是哪种方法,预测期权价格都是一项具有挑战性的任务,需要对市场数据进行深入研究和分析,结合其他因素进行综合判断。

中国与国际股市波动的时变相关性检验——基于小波分析和GARCH-Copula技术

中国与国际股市波动的时变相关性检验——基于小波分析和GARCH-Copula技术中国与国际股市波动的时变相关性检验——基于小波分析和GARCH-Copula技术摘要:股市波动对于投资者和决策者而言具有重要意义。

有效的波动相关性分析有助于预测风险和投资组合管理。

本文结合小波分析和GARCH-Copula技术,对中国与国际股市的时变相关性进行了检验。

通过对2005年至2020年间的股票市场数据进行实证研究,本文发现中国股市与美国、日本和欧洲股市存在时间变化的相关性关系。

同时,结果还表明,小波分析和GARCH-Copula技术是有效的相关性分析工具。

关键词:股市波动、时变相关性、小波分析、GARCH-Copula技术一、引言股市波动是指股票市场价格在一定时间内的剧烈波动情况。

波动会导致市场风险增加,对投资者、金融机构和决策者都具有重要意义。

了解和预测股市波动的相关性有助于决策者制定风险管理策略和投资组合。

近年来,随着全球化进程的加速,国际股市之间的联系日益紧密,国际投资者对股市波动的相关性也越来越感兴趣。

相关性分析是股市研究中的重要环节。

传统的相关性分析方法主要局限于固定时间段的波动关系,难以捕捉到股市波动的时变特征。

然而,股市波动的相关性往往会因为市场环境、经济政策等因素而发生变化。

因此,基于小波分析和GARCH-Copula技术的时变相关性检验具有重要意义。

小波分析是一种时频分析方法,具有多尺度分析的特点。

通过小波分析可以将信号分解为不同的频段,进而研究不同时间尺度上的波动关系。

GARCH-Copula技术则是一种用于建模波动相关性的方法,通过建立GARCH模型和Copula函数相结合,可以更准确地刻画不同股市之间的波动传递机制。

本文旨在通过小波分析和GARCH-Copula技术,对中国与国际股市的时变相关性进行检验。

通过实证分析,本文将验证中国股市与美国、日本和欧洲股市之间的相关性,并研究这些相关性在不同时间段上的变化规律。

基于小波分析和神经网络的金融时间序列预测

其中 Y 为处理 后 的时间序列 , x 为 原 时 间 序

歹 U。

运 用 上 述 处 理 方 法 得 到 处 理 后 的 时 间 数 列 Y, 并 画 出 曲 线 图 如 图 2所 示 。 2 小 波 分 解

1 {

帅

’ I

在选 择小 波 函数 时 , 需 要 根 据 小 波 函 数 的 不 同

:1

图 1 源 数 据 折 线 图

在时 频两 域都 具有 表 征 信 号 局 部 特 征 的 能 力 , 即 在 低 频 部分具 有 较高 的频 率 分 辨 率 , 在 高 频 部 分 具 有 较高 的 时间分 辨率 和较 低 的频 率 分 辨 率 , 故 首 先 考 虑具 有对 称性 的小 波 , 为 了避免 造成 信息 损 失 , 消 失 矩 也 不易 过大 , 同时为 了 良好 的局部 分辨 率 , 支 撑 宽 度 也 不易 过大 , 这 里 为 了建 模 方 便 同时 通 过 多 次试 验, 通过一 系列测 试选择 s y m 4小 波 作 为 基 函 数 。 而在 选择层 数 上 , 可 以 通 过 得 到 最 优 信 噪 比 和 最 小

01

。 缎嘲 罐

’ 。

曲 讯 螂 秘m 描 舔 麟 粕 赫

2 5 0 = 0 j 0 葫 3 5 c

并 将 尺 度 系 数 作 为 信 号 数 据 序 列 跳 到 第 l步 ; 第 4 步 , 放弃最后一次 分解 的结果 , 即假 设 共 分 解 了 n

2 0 1 7年 7月

内 蒙 古 科 技 与 经 济

I n n e r Mo n g o l i a S c i e n c e Te c h n o l o g y & Ec o n o my

小波变换在时间序列信号长程预测中的应用

小波变换在时间序列信号长程预测中的应用随着今天这个世界日新月异的变化,随着科学技术的飞快发展,时间序列信号从生物学、环境学、物理学和经济学等多学科中广泛应用,时间序列数据预测已成为当今社会科学,经济学和工程学研究的热点,长期的时间序列数据预测是重要的。

基于小波变换的时间序列信号长程预测是按给定的规范逐步求解多层及其信号的问题,其工作的基础是对信号的多分解结构的研究,不断地将原来的问题分解成越来越小的部分。

小波变换方法在时间序列信号长程预测中有着重要的作用。

小波变换是近年来重要的数字信号处理方法之一,在时间信号处理和图像处理中得到了大量的应用。

它是一种从宏观角度分析数字信号的方法,即可分析出一个复杂的数字信号的不同分解层级。

小波变换可以将时间序列数据分解成不同尺度的信息,即将时间序列信号分解到不同时刻,上述所有分解出的尺度及信息都能清晰地反映出时间序列信号的时间及频率分布特性,因此能更好地反映信号的原始特性,从而优化信号处理中的算法模型。

小波变换对长程预测有着重要的作用。

首先,小波变换可以被用来滤波掉原始趋势信号中的高斯噪声及振荡噪声,从而有效减少模式识别的误差,使模式识别的结果更加准确。

其次,小波变换还可以分析和辨别不同的节律,以及频率分布特性,发挥其准确的长程预测的能力,从而减少预测的误差,并增加其预测的准确率。

运用小波变换法进行时间序列长程数据预测有以下几个优点:(1)具有较高的非线性、多比分布和不可确定性特点;(2)可提取出复杂时间序列中的节律、振荡和有用信息,它们具有重要的含义;(3)可对时间序列信号进行图形描述,从而更好地理解时间序列信号特征;(4)能有效减少时间信号预测算法的误差,使预测的数据准确性更高,从而更好地满足预测的要求。

总之,小波变换在时间序列信号长程预测中发挥着重要的作用,具有良好的长程预测能力,能极大程度地缩短预测时间,降低预测误差,使预测更准确。

研究小波变换在时间序列信号长程预测中的应用,将有助于更深入地探索时间序列信号的特性,拓展应用范围,实现更适用、更准确的长程预测。

《结合小波分析的非平稳时间序列预测方法研究》范文

《结合小波分析的非平稳时间序列预测方法研究》篇一一、引言非平稳时间序列预测在许多领域具有重要应用价值,如金融市场分析、气象预测、医学信号处理等。

由于传统的时间序列分析方法大多基于平稳性假设,因此对于非平稳时间序列的预测常常面临挑战。

近年来,小波分析作为一种有效的信号处理工具,在非平稳时间序列分析中展现出强大的潜力。

本文旨在研究结合小波分析的非平稳时间序列预测方法,以提高预测的准确性和稳定性。

二、小波分析概述小波分析是一种基于小波函数的信号处理方法,其核心思想是通过伸缩和平移一个小波基函数来对信号进行多尺度细化分析。

小波分析能够根据信号的局部特征选择合适的小波基函数,从而在时域和频域上都能有效地捕捉到信号的细节信息。

此外,小波分析还具有多分辨率分析的特点,能够根据需要选择不同的尺度进行信号的分解和重构。

三、非平稳时间序列的特点及挑战非平稳时间序列是指其统计特性随时间发生变化的序列。

由于非平稳时间序列的统计特性不固定,传统的基于平稳性假设的时间序列预测方法往往难以取得良好的效果。

非平稳时间序列的预测面临的主要挑战包括:如何准确地捕捉到序列的局部变化特征、如何根据序列的动态变化调整预测模型等。

四、结合小波分析的非平稳时间序列预测方法针对非平稳时间序列的预测问题,本文提出了一种结合小波分析的预测方法。

该方法首先利用小波分析对时间序列进行多尺度分解,从而得到不同尺度的细节信息;然后根据每个尺度的细节信息构建相应的预测模型;最后,通过将这些模型的预测结果进行加权平均,得到最终的预测结果。

具体步骤如下:1. 对非平稳时间序列进行小波分解,得到不同尺度的细节信息。

这一步可以通过选择合适的小波基函数和分解层数来实现。

2. 根据每个尺度的细节信息构建预测模型。

这一步可以根据具体的应用场景选择合适的预测模型,如线性回归模型、神经网络模型等。

3. 对各个模型的预测结果进行加权平均,得到最终的预测结果。

权重的确定可以根据每个模型的预测精度、稳定性等因素进行综合考虑。

基于B-S公式与时间序列模型对期权价格的预测

基于B-S公式与时间序列模型对期权价格的预测引言期权是一种金融工具,具有在未来某个时间点购买或出售某项资产的权利。

期权的价格受多种因素影响,包括标的资产价格、行权价格、期权到期时间、无风险利率和波动率等。

对期权价格的准确预测对于投资者具有重要意义,因为它能帮助投资者进行风险管理,合理进行买卖决策。

本文将基于B-S公式和时间序列模型,探讨对期权价格进行预测的方法。

一、B-S公式对期权价格的影响B-S(Black-Scholes)期权定价模型是由费舍尔·布莱克(Fisher Black)、梅伦·斯科尔斯(Myron Scholes)和罗伯特·默顿(Robert Merton)于1973年提出的,成为了衍生品市场定价的理论基础。

B-S模型使用了随机微分方程,可以通过计算得出期权合理价格。

B-S公式中的主要变量包括标的资产价格(S)、行权价格(K)、无风险利率(r)、期权到期时间(T)和标的资产波动率(σ)。

这些变量将直接影响期权价格的变动。

标的资产价格上升会使得看涨期权的价格上涨,而看跌期权价格下跌。

无风险利率的升降将直接影响期权价格的折现率,期权到期时间的延长会增加期权的时间价值,标的资产波动率的提高也会增加期权的价格波动性。

对于使用B-S公式进行期权价格预测来说,投资者首先要对期权价格的影响因素进行深入分析和预测。

只有准确把握了这些影响因素,才能对期权价格进行合理的预测。

二、基于时间序列模型的期权价格预测B-S公式的预测是基于已知的输入参数进行的,而时间序列模型则是基于历史数据对未来期权价格进行预测的方法。

时间序列模型通常会采用统计分析的方法,通过对历史期权价格数据进行建模,得出未来价格变动的规律。

时间序列模型中用得较多的包括ARIMA模型(自回归积分移动平均模型)、GARCH模型(广义自回归条件异方差模型)等。

ARIMA模型是一种建立在时间序列上的预测模型,可以用来预测未来一段时间内的值。

基于Huang变换和BP神经网络的时间序列预测方法

平稳信号容易产生虚假序列等现 象 , 以以傅立叶为基础 的小 所

具有 一定 的局限性 。

性 。陈一梅 【 5 l 借助神经网络 , 通过对作用函数的多次复合 , 实现 了浅滩演变预测 的高度非线性映射 。本文在 Hun 变换的基 ag 础 上利用三层 B P神经 网络对 固有模态 函数和 残余 函数 的进

维普资讯

2 2 20 .3 3 ) 4 0 7 4 (0

C m ue nier g ad A pi t n 计算机 工程 与应用 o p trE gnei n p l ai s n c o

基于 H ag un 变换和 B P神经网络的时问序列预测方法

强(97 )男 , , 17一 , 讲师 博士 , 主要研究领域为语音信号处理和智能计算6

维普资讯

陈 莺, 徐

晨, 张维 强: 基于 Hun a g变换和 B P神经 网络的 时间序列预测方法

2 0 ,3 3 ) 2 3 0 74 (0 4

2 基 于 Hu n ag变换 和神 经 网络 的预 测 方法 21 Hu n . a g变换 I1 3 ・ 6

一 一

对每一组输入输 出数据 , 计算 后 , 利用 误差沿传递 函 数的负梯度方向修正网络权值和阈值 , 直到系统 总误差小于允 许误差 , 学习过程 结束 。 通过对 / Z 组数据反 复进行 以上训练 、 学 习, 到满足所有 / 得 Z 组输入输出关系数据的权值矩阵和阈值 矩阵 , 记录下权值和阈值矩阵网络训练结束 。 网络的训练样本和预测样本选取如下 : 设时间序列 x i() =x tl xt () R, 12 … , , £ , , }用序列 的前 Ⅳ个时 刻的数据 预测 后 : 个时刻上的数据 。 如表 1 示 , 所 列出了一种数据划分的方法 。 这 样把数据分成 了 个长度为 Ⅳ 的 ,有一 定重叠的数据 , + 每 个数据 可看作一个 样本 , 得到 : 一 Ⅳ ) 1 三 ( + + 个样本 , 每个样 本的前 N个值作为输入 , M个值作为期望输出。通过学习 , 后 实 现从 Ⅳ维 维空间的映射 , 从而达 到时间序列预测 目的_ 剐 。

基于小波多尺度分析的股票价格组合预测方法

基于小波多尺度分析的股票价格组合预测方法肖燕君;张华;任若恩【摘要】股票价格是众多因素影响的综合结果,波动规律异常复杂,属于典型的非平稳时间序列.为了对股价进行更有效的预测,提出一种基于小波分析、灰色残差GM(1,1)模型和AR模型的组合预测方法.运用小波分解算法,将股价序列分解成不同尺度上的逼近信号和细节信号,分别重构成低频序列和高频序列,即股价的趋势项和随机项.根据低频序列和高频序列的不同特性,分别采用灰色残差模型和自回归模型对未来股价进行预测,重新组合生成预测价格.实证研究结果表明,该方法比传统的股价预测方法具有更高的预测精度.%Stock price is affected by a large number of factors and is a typical non-stationary time series. In order to predict the stock price more accurately, a combined prediction method is proposed by combining the wavelet analysis, remanet GM (1,1) model, and autoregressive (AR) model. By using the wavelet decomposing algorithm, the stock price is approximately decomposed into a number of signals of different scales. Then, these signals are reconstructed to form a number of low and high frequency time serials called the tendency part and random part of the stock price data. These serials are used for stock price prediction by using remanet GM (1,1) and AR models, respectively, with respect to their different features. The predicted results of all serials are combined into the final prediction price. As shown in the experimental result obtained from an example, by the proposed method, the prediction accuracy is higher than that obtained by the traditional ones.【期刊名称】《工业工程》【年(卷),期】2011(014)006【总页数】5页(P133-137)【关键词】小波分析;灰色残差模型;自回归模型;预测【作者】肖燕君;张华;任若恩【作者单位】北京航空航天大学经济管理学院,北京100191;北京航空航天大学经济管理学院,北京100191;北京航空航天大学经济管理学院,北京100191【正文语种】中文【中图分类】F201股票价格预测的准确性为投资者倍加关注,也是政府部门对市场有效监管的依据。

基于小波变换和AR-LSSVM的非平稳时间序列预测

基于小波变换和AR-LSSVM的非平稳时间序列预测

王晓兰;张万宏;王慧中

【期刊名称】《控制与决策》

【年(卷),期】2008(23)3

【摘要】提出一种基于二进正交小波变换和AR-LSSVM方法的非平稳时间序列预测方案.首先利用Mallat算法对非平稳时间序列进行分解和重构,分离出非平稳时间序列中的低频信息和高频信息;然后对高频信息构建自回归模型,对低频信息则用最小二乘支持向量机进行拟合;最后将各模型的预测结果进行叠加,从而得到原始序列的预测值.研究结果表明,该方法不仅能充分拟合低频信息,而且可避免对高频信息的过拟合.

【总页数】4页(P357-360)

【关键词】小波变换;非平稳时间序列;最小二乘支持向量机;自回归;预测

【作者】王晓兰;张万宏;王慧中

【作者单位】兰州理工大学电气工程与信息工程学院

【正文语种】中文

【中图分类】TP18

【相关文献】

1.基于小波变换和均生函数周期外推组合模式的非平稳时间序列分析与长期预测[J], 李晖;郭晨;金鸿章

2.基于双树复小波变换的非平稳时间序列去趋势波动分析方法∗ [J], 杜文辽;陶建

峰;巩晓赟;贡亮;刘成良

3.基于混合门单元的非平稳时间序列预测 [J], 刘颉羲; 陈松灿

4.基于非平稳时间序列的日现金流预测 [J], 胡日成; 金翔; 王冬法; 王麦静; 吴潇然; 张荣茂

5.基于自适应增量集成学习的非平稳金融时间序列预测 [J], 于慧慧;戴群

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基金项 目: 中国工商银行科研基金资助项 目(5 0 ) 0 0 3

作者简介 : 奚振斐 (9 7 )男 , 15 一 , 上海人 , 西安 电子科技 大学博 士 , 从事应用数学 、 电子银行研究 。

维普资讯

第6 期

d, =

C』 =

奚振斐等 : 于小 波变换的期权市场中的时间价值序列预测 基

,

%

C

并 与 实 际数 据 进行 比较 。图 l是 这 2 交 易额 的 4期 走 势 图 。根 据分 析 , Smls小 波对 其 分 解 , 选 用 y e t 且 择 的适 当分 解层 数 为 3层 , 构后 的交 易 额 趋势 如 重

Tab.1 The . t麟 f a l e o s e r i r f om o d na y wav lt ee

1 建 立小 波预 测 模 型 和 算 法

将 期权 市 场 中数 据看 成 一 种 时 间序列 , 是 非 且

f nc i n n h i l a ue s q nc u to s i t e tn e v l e ue e

一 97一 6

行 预测 。研 究对 象 为 中 国足 球彩 票 的销 售额 , 期 取 权 交 易市 场 2 4期 交 易 额 。用 上 述 小 波变 换 的 方法 来 预测 第 2 到第 3 5期 0期 ( 有 6个 交 易 日) 共 的值 ,

于是有

X = dl+ d + … + d, + 。 。 2 ,

基 于 小 波 变 换 的 期 权 市 场 中 的 时 间价 值 序 列 预 测

奚振 斐 , 立 平 宋 国 乡 王 ,

(. 1 西安电子科技大学 理学院 , 陕西 西安 70 7 ;. 10 12 中国工商银行 陕西省分行 , 陕西 西安 707) 10 1

摘要: 目的

试探 利 用小波 变换研 究预测 期权 市场 中时间价 值 序 列 。方 法 提 出 了基 于小 波 变换

文 献标 识码 : A

文章 编号 :0024X(0 7 0 -960 10 -7 20 )60 6 -3 定 将有 利于 掌握该 项 预测 的计算 量 。尺度 确定 得越 大, 计算 工 作 量 也 越 大 , 差 也 会增 加 。但 是 , 度 误 尺

对 金融 市场进 行 有 效 地 预测 和 分 析 , 人 们 长 是 期 追求 的 目标 。然 而 , 融市 场不 可测 因素众 多 , 金 是

的期权 市场 中的 时间价值 序 列预测 方 法。结 果 实际分析表 明所设计 的预 测 方法是 有效 的 。结论

它同传统的预测方法相比较具有较高的可靠性, 且有很好的应用前景。

关 键 词: 小波 变换 ; 期权 市场 ; 价值 序 列 ; 预测方 法

ቤተ መጻሕፍቲ ባይዱ

.

中 图分 类号 :2 l O 4

d l= { l,l, , l} dld2 … d ,

小波 函数的好坏 。表 l 列出了决定小波函数质量 的

主要性 质及 一些 常用 小波 函数性 质 。 2 )确 定小 波 分解 的适 当层 数 。最 大 尺 度 的确

收 稿 日期 :0 70 .0 20 -51

d 2= { , …, } d。 , , d

当这 两者 确 定 下来 后 , 即可 利 用 上 述 的 Ma a lt l

趋势 , 在新的形势下出现了现代金融理论 。本文 试 探利用 小波 变换研 究 预测期 权市 场 中时 间价 值序

列。

算法 , 取适 当 的小 波母 函数 。 选 表 1 时间价 值序 列 中常用小 波 函数 的一些 性质

平稳的时间序列 , 不妨设为 , = X ,:… , } , , 利 用小波 进行 将期 权 市场 中数 据 的预测 之 前 , 需先 对 进 行 小 波 处理 ,。 小 波 分 解前 要 完成 以 下 3在 ]

两个 步骤 :

1 )选 取适 当 的 小波 尺 度 函数 进 行 分 解 。实 际 预测过 程 中 , 可根 据 不 同 的 问题 选 择不 同 的小 波 母

3 对原始数据序列进行小波分解 , ) 并用 向量符 号简记 为

函数 , 同时结合考虑不同小波母 函数的不 同特性对 预测值的影响, 通过分析比较各小波函数处理信 号

的结果并 与理 论结 果 相 比较 , 误差 来 判 定 所 选 的 用

{

√o “ -,

利用 M t b a a 软件对分解后的信号进行系数重构 , l 得 到各 层 系数 向量 , 且

越大越有利于从更深层次进 行信 号趋势分析 , 能使 时 间序列 更加平 稳 。实 际过 程 中最 大尺 度 的确定 通

常是对 所研 究 的信 号在不 同尺 度下 的预 测误差 进 行 对 比 , 预 测误 差均 方 根 值 中最 小 的小 波 分 解 层 数 将 确 定 为分解 的最 大尺度 。当待 预测 的时 间序列 的数 据 量不 是很 大时 , 分解 层数 一般 为 3~ 5层 j 。

一

个非结 构 化 、 线 性 的 、 有 混 沌 现 象 的 复 杂 系 非 具

统。金融市场行为典型是一个局部 随机 而全局确

定、 周期性 与非 周期 性 现 象循 环 共 存 的非线 性 混沌 动力 学系统 。因此 , 们很 难 表 达 和 获取 这 种 非 线 人 性 、 结构 化数据关 系 , 非 很难 把握 住它 的高风 险变 化

维普资讯

西北大学学报( 自然科学版 ) 20 0 7年 l 月 , 3 2 第 7卷第 6期 , e.2 0 ,o. 7 N . D c ,0 7 V 1 ,o 6 3

Junl f otw s U i r t N trl c neE io ) ora o r et n esy( a a S i c dtn N h v i u e i