时间序列分析和预测教材

《时间序列分析》课程教学大纲

《时间序列分析》课程教学大纲课程编号:33330775课程名称:时间序列分析课程基本情况:1.学分:3 学时:51学时(课内学时:45 课内实验:6)2.课程性质:专业必修课3.适用专业:统计学适用对象:本科4.先修课程:概率论、数理统计、随机过程5.首选教材:王燕:《应用时间序列分析》,中国人民大学出版社,2008出版。

备选教材:王振龙等编著:《时间序列分析》,中国统计出版社,2000年。

6.考核形式:闭卷考试7.教学环境:多媒体教室及实验室一、教学目的与要求本课程是数理统计学的一个重要分支,先期需完成的课程有概率论、随机过程。

通过本课程的学习,使学生掌握时间序列数据的分析方法,包括时间序列简介、平稳时间序列分析、时间序列分解、非平稳序列的随机分析、多元时间序列分析。

利用Eviews软件进行本课程的实验教学。

二、教学内容及学时分配课程内容及学时分配表三、教学内容安排第一章时间序列分析简介【教学目的】1、了解时间序列的定义及常用分析方法;2、掌握时间序列的几个基本概念:随机过程、平稳随机过程、非平稳随机过程、自相关、记忆性。

【教学重点】时间序列的相关概念。

【教学难点】随机过程、系统自相关性。

【教学方法】课堂讲授【教学内容】第一节时间序列的定义第二节时间序列分析方法第三节时间序列分析软件EVIEWS简介第二章时间序列的预处理【教学目的】1、掌握平稳性检验的原理和方法;2、掌握纯随机性检验的原理和方法。

【教学重点】平稳时间序列的定义及统计性质。

【教学难点】时间序列的相关统计量。

【教学方法】课堂讲授【教学内容】第一节平稳性检验一、特征统计量二、平稳时间序列的定义三、平稳时间序列的统计性质四、平稳时间序列的意义五、平稳时间序列的检验第二节纯随机性检验一、纯随机序列的定义二、白噪声序列的定义三、纯随机性检验第三章平稳时间序列序列分析【教学目的】1、理解ARMA模型的定义及性质。

2、掌握平稳序列建模方法。

3、掌握平稳时间序列的预测【教学重点】平稳时间序列建模【教学难点】模型识别,参数估计,序列预测【教学方法】课堂讲授与上机实验【教学内容】第一节方法性工具一、差分运算二、延迟算子三、线性差分方程第二节 ARMA模型的性质一、AR模型二、MA模型三、ARMA模型第三节平稳序列建模一、建模步骤二、样本自相关系数与偏相关系数三、模型识别四、参数估计五、模型检验六、模型优化第四节序列预测一、线性预测函数二、预测方差最小原则三、线性最小方差预测的性质四、修正预测第四章非平稳序列的确定性分析【教学目的】1、理解时间序列的分解原理。

第11章 时间序列预测法 《市场调查与预测》PPT课件

11.3 移动平均法

二次移动平均法的预测步骤:

返回目录

11.3 移动平均法

11.3.3加权移动平均法 加权移动平均法,是对市场现象观察值按距离预测期的远近,给予不同的权数,

并求其按加权计算的移动平均值,以移动平均值为基础进行预测的方法。

Ft1

ft yt ft1 yt1 ft ft1

f y tn1 tn1 ftn1

返回目录

11.4 指数平滑法

11.4.1指数平滑法的含义及特点 指数平滑法是由移动平均法改进而来的,是一种特殊的加权移动平均法,也称为

指数加权平均法。 这种方法既有移动平均法的长处,又可以减少历史数据的数量。

返回目录

11.4 指数平滑法

11.4.1指数平滑法的含义及特点 指数平滑法主要具有以下几方面的特点:

中,移动平均法主要用来有效的消除不规则变动和季节变动对原序列的影响。 (4)移动平均采用奇数项移动能一次对准被移动数据的中间位置,若采用偶数

项移动平均,一次移动平均后的数值将置于居中的两项数值之间。 (5)移动周期至少为一个周期,并且是对不同时间的观察值进行修匀。

返回目录

11.3 移动平均法

11.3.1一次移动平均法 一次移动平均法也称为简单移动平均法,它是利用过去若干期实际的平均值,来

11.4.2指数平滑法的应用 指数平滑法在市场预测中的应用主要有一次指数平滑法和二次指数平滑法[271页字号]。 1.一次指数平滑法 一次指数平滑法,也称为单重指数平滑法,它是指对市场现象观察值计算一次平滑值,并

以一次指数平滑值为基础,估计市场现象的预测值的方法。

返回目录

11.4 指数平滑法

【例11-6】

返回目录

11.5 趋势延伸法

《统计学》第9章时间序列分析和预测

1

§9.1 导言

对于企业来说,有关经营管理的各种问题 都需要作出预测,然后才能根据预测结果 对生产活动进行决策。而预测的一个重要 方法就是对未来情况进行推测,其原因是 企业的生产或经营状况常常随着时间推移 而发生变化。

例如,材料和备用件的库存、产品的销售、 工人的工资与产品的价格水平、生产过程 的质量控制,乃至整个企业的变化等,都 会因时间的变化而呈现出动态变化的过程。 因此有必要也完全有可能对现象发展变化 的历史资料进行分析,找出现象的发展趋 势和变动规律并据以预测未来。

如果对时间数列进行偶数项移动平均法,

如四项移动平均,则第一个平均数置于原 数列的第二项与第三项之间,依此类推, 得到一个新的数列;再采用二项移动平均 法,将该平均数数列中的第一、二项的数 值再求一项平均值,对准原数列中的第三 项,依此下去,得到一个新的移动平均数 列。由此可见,采用偶数项移动平均,需 要两次平均过程。

循环波动(C)是一种围绕长期趋势出现的 具有一定起伏形态的周期波动。循环周期 时间间隔在一年以上。循环周期的持续时 间和振幅的大小不一定相等,无一定方式, 这使它很难预测。经济系统的循环变动主 要是由基本经济条件、政府政策、人们消的其他 因素的作用而形成的变动。其诱发因素可 能是许多不可预见的随机因素的综合作用 或一些突发事件,如战争、罢工、自然灾 害、恶劣的气候或政府立法、选举等。这 种变动具有无规律性和不可预见性。

∑

时间t

销售量y

t2

1

21.2

1

2

24.2

4

3

25.7

9

4

27.2

16

5

25.9

25

6

28.7

时间序列分析教材(PPT62张)

STAT (4)间隔不等的间断的时点数列 [例 ]试 求 A厂 成 品 仓 库 当 年 的 平 均 库 存 量 时 间 1月 初 3月 末 7月 初 1 0月 末1 2月 末 库 存 量 a 3 8 ( a ) 4 2 ( a ) 3 9 ( a ) 3 7 ( a ) 4 1 ( a ) 1 2 3 4 5

32

38 39

37

42 50

26

30 35

120

140 153

2005

2006 2007 2008 2009 2010 2011

30

29 31 33 34

39

42 43 45 46

51

55 54 58 60

37

38 41 42 45

157

164 169 178 185

面对15年的数 据,王先生认 为首先应做些 描述性分析, 以作为预测的 基础,其次是 找出各年总销 售量的变动趋 势,并进行预 测;第三是对 销售量进行季 节性分析,进 而分别在含有 季节变动的条 件下进行预测。

STAT 2、时点数列 (1)间隔相等的连续的时点数列 [ 例 ] 某 厂 成 品 仓 库 有 关 资 料 如 下 1 2 日 期 8 4 2 库 存 量 ( 台 ) 3 a a a 1 2 试 求 该 仓 库 5 天 的 平 均 库 存 量

3 3 9 a 3

4 3 7 a 4

5 4 1 a 5

38 42 39 37 41 a a 计算公式 :a 1 1 1 1 1 n

111 % 120 % 125 % ( ) 平均的计划完成程度 c 118 . 67 % 3 实际产值 100 120 125 a 第二季度计% 计划产值 90 100 100 b

《时间序列预测法》PPT课件

精选ppt

3

理解

预测很容易,谁都可以做。关键的问题是谁 做得准,如何评价预测结果很重要。

明确数据模式的用处,不同模式使用不同的 方法

通过误差大小判断预测结果的准确性

精选ppt

4

时间序列预测的步骤

搜集数据

– 时间序列数据

分析数据模式

– 散点图,定性分析,数据特征分析

按照模式进行预测

1.平均法、

2.移动平均法、

3.指数平滑法。

目的都是要“消除”有时间序列的不规

则成分引起的随机波动。所以它们被

称为平滑方法。

精选ppt

12

1.算术平均法

n

yi

简单算术平均法: yˆn1 i1 n

n

n

加权算术平均法:yˆn1 yiwi

wi

i1

i1

精选ppt

13

2.移动平均法

移动平均法使用时间序列中最近几期时期数据的平 均数作为下一个时期的预测值

是把预测目标的本期实际观察值和本期预测值 的加权平均直接作为下期预测值的预测方法。

指数平滑值:本期实际观察值和本期预测值的 加权平均。

yˆt1 yt (1)yˆt

st yt (1)yˆt

yˆt1 st yt (1)st1

精选ppt

19

加权性质和特点

Yˆt1Yt(1)Yˆt Yt(1)(Yt1(1)Yˆt1) Yt(1)Yt1(1)2Yt2(1)3Yt3...(1)tYˆ0

精选ppt

时间序列预测举例

8

时间序列预测思路

时间序列Y包含以上四种基本模式:T, S, C, I. – 乘法型 Y=T*S*C*I – 加法型 Y=T+S+C+I – 混合型 Y=T*S*C+I

统计学基础(第六版)教学课件第8章

2009

呈现出一定的抛物

2008

趋势;管理成本则

2007

现一定的指数变化

2005

净利润呈现一定的

2006

2005

线性趋势;产量呈

净利润

《统计学基础》(第六版)

管理成本

第8章

8.3 时间序列预测的程序和方法

确定时间序列的成分

4000

年份

8 - 13

第8章

《统计学基础》(第六版)

8.3 时间序列预测的程序和方法

84

60

233

2007

2938

124

73

213

➢

第2步,找出适合该时间序列的预测方法。

2008

3125

214

121

230

2009

3250

216

126

223

第3步,对可能的预测方法进行评估,以确定最

2010

3813

354

172

240

➢

2011

4616

420

218

208

佳预测方案。

2012

4125

514

110.94

110.61

109.60

110.29

110.50

110.00

108.61

—

119.87

133.41

148.01

163.71

179.42

197.89

218.63)根据式(8.5)得:

ҧ =

− 1 × 100 =

0

9

27563

− 1 × 100 = 11.26%

2021/11/5

第12章时间序列分析与预测

Mt1

1 N

N

At j1

j1

式中, N 为期数;

A t j 1为t-j+1期的实际值;

M

为t+1期的预测值。

t1

• 例12-1:已知某企业1986到2005的20年销售额情况,分别计算3年和7年移动平均

趋势值,并作图与原序列比较。 解:以3年移动平均为例说明计算步骤,3年移动平均趋势值由一系列3个连续观察值平 均得到。第一个3年移动平均趋势值由序列中前5年的观察值相加再除以3得到:

可以清楚的观察到一条逐渐向上的直线,其直线回归的调整后的判定系数 为0.966。

2. 二次曲线趋势模型

• 当时间序列中各观察值发展呈抛物线状态,并且各期 发展水平得二次增长量(逐期增长量之差)大致相等 时,有二次曲线趋势模型如下所示:

Yˆt abtc2 t

同样利用最小二乘法,我们可以得到以下方程组来求得 三个未知常数a,b,c。

的一般形式为:

Yˆt abt

为了对这个指数曲线方程求解,我们可将其以两边同

时取对数的形式转化为直线方程:

lgYˆt lgatlgb

然后根据最小二乘法得到未知常数a,b。

lgY nl g lg a b t

tl g lg Y ta lg tb 2

同样,可以取时间序列中间项为原点,方程可简化 为:

• 移动平均法存在的一些问题

(1)加大移动平均法的期数(即加大N值)会使平滑 波动效果更好,但会使预测值对时间序列数据的实 际变动更不敏感 ;

(2)移动平均值并不总是很好地反映出趋势,由于是平 均值,预测值总是停留在过去的水平上,从而不能预测 将来的波动性;

(3)移动平均法还需要有大量过去数据的记录,如 果缺少历史数据,移动平均法就无法使用。

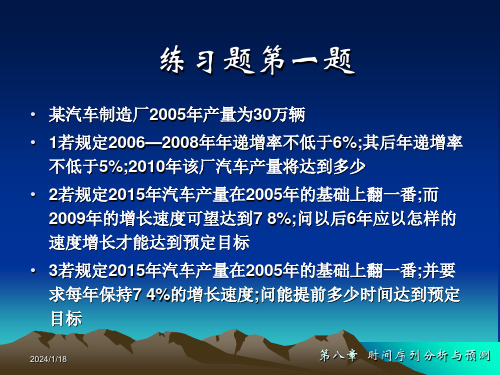

时间序列分析与预测课后习题答案

22 7336 18 0766 20 2040

第八章 时间序列分析与预测

练习题第五题答案

2000

季度 销售量

长期趋势

一季度 13 1

9 3324

二季度 13 9

9 9722

三季度 79

10 6121

四季度 86

11 2519

2001

Y/T 销售量 长期趋势

1 4037 10 8

11 8918

1 3939 11 5

9

2 10

10

2 50

Y 1 1 = 0 . 3 6 5 3 3 3 + 0 . 1 9 2 6 4 8 1 1 = 2 . 4 8 6 6 6 7

2024/1/18

第八章 时间序列分析与预测

练习题第五题

某县2000—2003年各季度鲜蛋销售量如表所示单位:万公斤 1用移动平均法消除季节变动 2拟合线性模型测定长期趋势 3预测2004年各季度鲜蛋销售量

13 95 0 987174

2024/1/18

第八章 时间序列分析与预测

练习题第五题答案

2用线形趋势模型法测定时间序列的长期趋势

年份 2000 2001 2002 2003

季度 一 二 三 四 一 二 三 四 一 二 三 四 一 二 三 四

2024/1/18

销售量

13 1 13 9

t 1 3 6 , t= 8 .5 , t2 = 1 4 9 6

0 9177 17 5

15 0910 1 1596

20 0 17 6504 1 1331 1 1511 1 1472 20 2099

0 7364 16 0

15 7309 1 0171

16 9 18 2903 0 9240 0 8555 0 8526 20 8497

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人数 136

142

140

152

8- 24

统计学

2、相对数序列和平均数序列 的序时平均数

1. 先分别求出构成相对数或平均数的分子ai 和分母 bi 的平均数

2. 再进行对比,即得相对数或平均数序列的 序时平均数

3. 基本公式为

8- 25

统计学

相对数序列的序时平均数 (计算方法与实例)

【例6】某公司一季度各月流动资金周转次数如下表, 试计算该公司第一季度月平均流动资金周转次数。

统计学 第8章 时间序列分析和预测

8- 1

统计学 第8章 时间序列分析和预测

8.1 时间序列分析的基本问题 8.2 时间序列的水平分析 8.3 时间序列的速度分析 8.4 时间序列的趋势分析和预测 8.5 复合型序列的分解

8- 2

统计学

学习目标

1. 掌握时间序列概念及编制原则 2. 掌握时间序列水平分析的方法 3. 掌握时间序列速度分析的方法 4. 掌握平稳序列的平滑和预测方法 5. 掌握有趋势序列的的分析和预测方法 6. 了解复合型序列的综合分析方法

2. 相对数时间序列

▪ 一系列相对数指标按时间顺序排列而成

3. 平均数时间序列 一系列平均数指标按时间顺序排列而成

8- 8

时间序列的分类

统计学 表8- 1 国内生产总值等时间序列

年份

国内生产总值 年末总人口 城镇居民家庭人均 城镇居民家庭恩

(亿元)

(万人)

可支配收入(元) 格尔系数(%)

1996

1、绝对数序列的序时平均数

统计学

(时期序列计算方法)

(1)时期序列

计算公式:

【例1】 根据表8-1中的国内生产总值序列,计 算1996-2006年的年平均国内生产总值

8- 15

统计学

1、绝对数序列的序时平均数 (时点序列计算方法)

(2)时点序列 ①连续时点序列:每天都登记 a.间隔相等的连续时点:简单算术平均

报告期水平与某一固定时期水平之差

计算形式为:Δi=Yi-YO (i=1,2,…,n)

8- 28

统计学

逐期增长量与累积增长量 (关系)

⑴ 各逐期增长量之和等于最末期的累积增长量

∑(Yi - Yi-1) = Yn-Y0

⑵相邻两组累积增长量之差等于相应的逐期增 长量

(Yi-Y0) - (Yi-1-Y0) = Yi - Yi-1

8- 18

统计学

1、绝对数序列的序时平均数 (时点序列计算方法)

【例3】某企业6月份职工人数如下,求6月份的日平 均人数

日期 6.1~6.8 6.9~6.13 6.14~6.24 6.25~6.30

人数 1200

1240

1220

1230

8- 19

统计学

1、绝对数序列的序时平均数 (时点序列计算方法)

8- 12

统计学

(二)平均发展水平

(概念要点)

平均发展水平

现象在不同时间上取值的平均数,又 称序时平均数

说明现象在一段时期内所达到的一般 水平

8- 13

统计学

时间序列的序时平均数

时间序列

绝对数序列 相对数序列 平均数序列

时期序列 时点序列

连续时点

间断时点

间隔相等 间隔不等 间隔相等 间隔不等 8- 14

年份

国内生产总值(亿元) 逐期增长量 累积增长量

2001 2002 2003

109655 ---

120333 10678 10678

135823 15490 26168

2004

159878 24055 50223

2005

183085 23207 73430

平均增长量 Yn Y 0 183085 109655 18357.5(亿元)

8- 26

统计学

二、增长量和平均增长量

8- 27

统计学

(二)增长量和平均增长量 1、增长量概念要点

⑴ 报告期水平与基期水平之差,说明现象在观察期 内增长的绝对数量。

⑵ 有逐期增长量与累积增长量之分

▪ 逐期增长量

报告期水平与前一期水平之差

计算形式为:Δi=Yi-Yi-1 (i =1,2,…,n) 累积增长量

统计学

环比发展速度与定基发展速度

(要点)

1. 环比发展速度

报告期水平与前一期水平之比

2. 定基发展速度

报告期水平与某一固定时期水平之比

8- 35

统计学

环比发展速度与定基发展速度 (关系)

1.定基发展速度等于各环比发展速度的连乘积

2. 两个相邻时期的定基发展速度之比,等于相 应时期的环比发展速度

8- 36

统计学

2、增长率 (growth rate)

1. 也称增长速度。 2. 报告期观察值与基期观察值之比减1,用%表示

3. 可分为:环比增长率和定基增长率

8- 37

统计学 环比增长率与定基增长率

1. 环比增长率

报告期水平与前一期水平之比减1

2. 定基增长率

报告期水平与某一固定时期水平之比减1

年份

2001

2002

2003

2004

2005

国内生产总值(亿元)

发展速度 (%)

环比 定基

增长速度 (%)

环比 定基

109655

— 100 — —

120333

109. 7 109. 7 9. 7 9. 7

135823

112. 9 123. 9 12. 9 23. 9

159878

117. 7 145. 8 17. 7 45. 8

183085

114. 5 167. 0 14. 5 67. 0

8- 40

统计学

二、平均发展速度 与平均增长速度

8- 41

统计学

(一)平均发展速度 (要点)

1.观察期内各环比发展速度的平均数

2.说明现象在整个观察期内平均发展变化的程度

3.通常采用几何法(水平法)计算

4.计算公式为:

8- 42

统计学

年平均增长率为:

2007年和2008年人均可支配收入的预测值分别为:

8- 46

统计学 (三)速度分析中应注意的问题

1. 正确选择基期 2. 总平均速度与分段平均速度相结合 3. 避免速度指标的误用、滥用。 ➢ 当时间序列中的观察值出现0或负数时,不

平均发展速度 (算例)

【例9】 根据表中数据,计算2002~2005年间我国国内 生产总值的年平均发展速度

表8-52 2003 2004

国内生产总值(亿元) 109655 120333 135823 159878

环比发展速度(%)

—

109. 7 112. 9 117. 7

n

4

8- 31

统计学

8.3 时间序列的速度分析

一、发展速度和增长速度 二、平均发展速度与平均增长速度

8- 32

统计学

一、发展速度和增长速度

8- 33

统计学

1、发展速度

(要点)

1. 报告期水平与基期水平之比

2. 说明现象在观察期内相对的发展变化程度 3. 有环比发展速度与定基发展速度之分

8- 34

8- 6

统计学

三、时间序列的分类

时间序列

绝对数序列

相对数序列

平均数序列

时期序列 时点序列

8- 7

统计学

时间序列的分类

1. 绝对数时间序列

一系列总量指标按时间顺序排列而成 反映现象在不同时间上所达到的绝对水平 按总量指标反映的时间状态不同,分为:

• 时期序列:现象在一段时期内总量的排序 • 时点序列:现象在某一时点上总量的排序

【例4】设某种股票2007年各统计时点的收盘价如 表8-2,计算该股票2007年的年平均价格

表8- 2 某种股票2007年各统计时点的收盘价

统计时点 1月1日 3月1日 7月1日 10月1日 12月31日

收盘价(元) 15.2 14.2 17.6

16.3

15.8

8- 22

统计学

1、绝对数序列的序时平均数

②间断时点序列:间隔在一天以上的时点序列

a.间隔不等的间断时点序列

Y1 Y2

Y3 Y4

T1

T2

T3

Yn-1

Yn

Tn-1

8- 20

统计学

1、绝对数序列的序时平均数 (时点序列计算方法)

计算步骤

1. 计算出两个点值之间的平均数

2. 用相隔的时期长度 (Ti ) 加权计算总的平均数

8- 21

统计学

1、绝对数序列的序时平均数 (时点序列实例)

(时点序列计算方法)

b.间隔相等的间断时点序列

Y1 Y2 Y3

Yn-1 Yn

T1 T2

Tn-1

当间隔相等(T1 = T2= …= Tn-1)时,有

8- 23

统计学

1、绝对数序列的序时平均数

(时点序列实例)

【例5】 已知某企业2008年6月至9月各月末职 工人数如下,试计算第三季度平均人数。

日期 6月末 7月末 8月末 9月末

一.发展水平与平均发展水平 二.增长量与平均增长量

8- 10

统计学

一、发展水平与 平均发展水平

8- 11

统计学

(一)发展水平

(概念要点)

发展水平:现象在不同时间上的观察值

说明现象在某一时间上所达到的水平 时间表示为t1 ,t2,… ,tn ,相应的观察值表示

为Y1 ,Y2 ,… ,Yn 根据各观察值在时间序列中的位置,可分为: 最初发展水平——时间序列中第一项指标值Y1 最末发展水平——时间序列中最末一项指标值Yn 报告期水平——所要分析的那个时期的指标值Yi 基期水平——作为比较基础时期的指标值Y0