波士顿咨询--国际投行业与资金市场研究报告

波士顿咨询(BCG)的项目报告——收益率曲线的构建

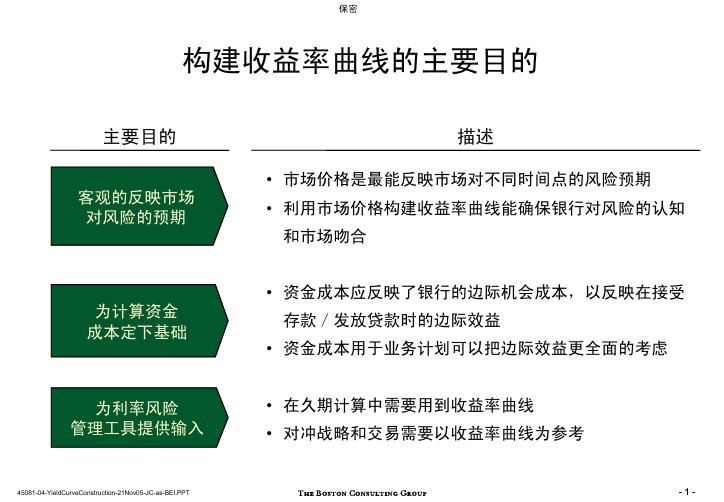

描述主要目的构建收益率曲线的主要目的•市场价格是最能反映市场对不同时间点的风险预期•利用市场价格构建收益率曲线能确保银行对风险的认知和市场吻合•资金成本应反映了银行的边际机会成本,以反映在接受存款/发放贷款时的边际效益•资金成本用于业务计划可以把边际效益更全面的考虑•在久期计算中需要用到收益率曲线•对冲战略和交易需要以收益率曲线为参考应用了一套严谨的构建收益率曲线方法为工行构建客户化的曲线•分析可选工具利率利弊-资金流通量-数据可得性-应用可行性•收集相关市场金融工具资料•收集相关工具收益率•整理比较数据•调整日数基点•利用插值技术推算不可得数据•把利息从收益率分拆,以求零息收益率曲线需根据币种和市场进行分析一般构建技术内容构建美元收益率曲线构建人民币收益率曲线步骤一:调整年度日数基点步骤二:推算不可得或不合理利率数据步骤三:应用利息剥离法(Bootstrapping method )构建一般收益率曲线和技术调整的具体方法论•一些市场利率按照30/360 基数提出•需要将360天的基本市场利率转换为实际上的365天利率•利率* 365/360 = 调整后利率•以线形内插法从临近的点插入缺失的数据;即将结点“knot points”间连成直线•方法也可应用于推算不合理的利率数据•使用利息掉期利率需要转换为零息票利率步骤一:银行一般采用一年365天计算利息,需要调整市场工具的日数基点一些市场工具以360天为日数基点,需要作出调整美元IRS 和国内工具以365天为日数基点,不需要调整•以365天为日数基点的市场工具-美元IRS (2)-CHIBOR (3)-人民币回购(3)-人民币长期债券(4)•以360天为日数基点的市场工具-美元LIBOR (1)•如以360天为日数基点的利率是r%,调整的利率是r% x 365360(1) 除日元和英LIBOR 外,LIBOR 以360为日数基点,详见British Bankers’Asso: (2) 详见ISDA 网站:(3) 详见Reuters (Page reference: CNY/BKGDINFO )(4) China Government securities Depository Trust & Clearing Co.Ltd. and National InterbankFunding Center (NDIC)步骤二:常用的插值方法推算缺失数据一次方线形内插值•以线形内插法从临近的点插入缺失的数据;即将结点(knot points)连成直线•例如,如果2年的收益率是2%,3.5年的收益率是2.5%,那么- 2.5年的收益率=2% + [ ] X 0.5 年= 2.17%-3年的收益率=2% + [ ] X 1 年= 2.33%•一个缺点是结点周围的曲线并不平滑三次方插值•用多项式连接结点:a + bx + cx 2 + dx 3这里x 指期限•主要的优势是在结点周围的曲线是平滑的(1)•当曲线的平滑性非常重要时通常使用这个方法,例如债券和衍生产品的定价2.5% -2%( 3.5 –2 ) 年2.5% -2%( 3.5 –2 ) 年容易理解和实施;精确程度上可以满足定价目的更难实施;对银行产品定价来说,完全平滑的曲线(1)并不必要(1) 曲线所有点都可以求导(everywhere differentiable)线形插值法应用例子(1)九月底数据来源:ISDA步骤三:利用利息剥离法调整收益率到零息收益率(I)方法论•在计算资金成本中不同期限贷款要匹配到零息收益率曲线•但一般市场工具为有利息工具;如美元IRS一般为每半年付息。

波士顿咨询(上海)有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告波士顿咨询(上海)有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:波士顿咨询(上海)有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分波士顿咨询(上海)有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业软件和信息技术服务业-软件开发资质增值税一般纳税人产品服务、商务信息咨询、市场营销策划咨询、投资信1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

波士顿中国网通:战略咨询报告完整版课件

contents

目录

• 引言 • 中国网通市场分析 • 波士顿咨询公司战略建议 • 实施计划 • 预期成果与风险控制 • 总结与展望

01

引言

项目背景

波士顿中国网通是一家在中国大陆提供网络通信服务的公司,随着市场竞争的加剧 和技术的不断更新,公司需要制定一份战略咨询报告来指导未来的发展。

营销组合

通过产品、价格、促销和 渠道等营销组合手段,实 现市场拓展目标,提高品 牌知名度和美誉度。

品牌建设

品牌形象塑造

通过品牌名称、标Байду номын сангаас、口 号等视觉元素,塑造独特 的品牌形象,提升品牌认 知度。

品牌传播

通过广告、公关、活动等 多种传播渠道,提高品牌 曝光度和知名度,增强品 牌影响力。

品牌忠诚度培养

项目实施过程

项目组通过深入调研、访谈、数据分析等方式, 全面了解波士顿中国网通的业务现状和未来发展 需求。在此基础上,项目组提出了一系列针对性 的战略建议和实施方案。

项目目标

本项目旨在为波士顿中国网通提供全面的战略咨 询服务,包括市场分析、竞争态势、业务定位、 组织优化等方面,以提升公司的核心竞争力。

收益。

技术风险

技术更新换代、技术壁垒等因 素可能影响企业的技术竞争力

。

财务风险

资金链断裂、融资困难等因素 可能影响企业的正常运营。

人才风险

人才流失、团队不稳定等因素 可能影响企业的战略实施。

应对策略

加强市场研究

密切关注市场需求变化和竞争 态势,及时调整经营策略。

完善财务管理体系

建立健全财务管理体系,确保 资金安全和稳定运营。

项目成果

国际投资实践调研报告

国际投资实践调研报告

1. 引言

近年来,国际投资成为了全球经济发展的重要推动力。

为了深入了解国际投资的实践情况,本报告进行了调研,旨在探讨不同国家在国际投资方面的经验和教训。

2. 调研方法

本次调研采用了多种方法,包括文献研究、案例分析、访谈等,以收集来自各方面的信息和观点。

3. 国家A的投资实践

3.1 市场开放政策

3.2 政策稳定性

3.3 投资保护措施

3.4 投资环境改善

4. 国家B的投资实践

4.1 产业优势和投资机会

4.2 法律法规和政策支持

4.3 战略引领和创新驱动

4.4 风险管理和投资回报

5. 国家C的投资实践

5.1 对外开放政策

5.2 税收优惠和经济特区

5.3 人才招聘和培养

5.4 技术创新和研发投入

6. 国际投资实践总结

6.1 加强政策协调与合作

6.2 提高政策稳定性和透明度

6.3 建立投资保护机制

6.4 加强投资环境改善

7. 结论

通过对不同国家的投资实践进行调研,我们可以发现各个国家在国际投资方面都有着各自的优势和经验,同时也面临着一些共同的挑战。

只有通过加强合作和交流,共同推动国际投资的发展,才能实现经济的繁荣与可持续发展。

8. 参考文献。

波士顿咨询报告

波士顿咨询报告概览:波士顿咨询报告,是一份对于企业在市场及竞争环境中的现状和发展策略做出分析和建议的深度咨询报告。

本次咨询报告对目标企业进行了深入的市场分析,针对企业的问题和优劣势提出了相应的解决方案和建议。

背景:下文所述的波士顿咨询报告是针对 ABC 公司的。

ABC 公司成立于 2005 年,总部位于美国硅谷。

ABC 公司专注于开发和销售智能硬件产品,包括智能家居、智能健康和智能可穿戴设备等。

随着智能硬件市场竞争的加剧,ABC 公司遇到了一些问题,需要寻求专业咨询来提升市场占有率和盈利能力。

分析:市场情况ABC 公司竞争对手众多,而公司产品在市场占有率和品牌知名度方面处于相对劣势。

经过市场调研,咨询师发现 ABC 公司的产品相较于竞争对手有明显的渠道缺失,缺乏真正意义的渠道覆盖。

ABC 公司应该通过寻找更广泛的销售渠道,来提升市场占有率和销售额。

产品定位ABC 公司的智能硬件产品定位虽然较为明确,但并没有得到有效宣传。

对比竞争对手,ABC 公司除了产品价格较为优惠外,品牌影响力较弱。

因此,ABC 公司应该对产品进行有效宣传,提升品牌影响力。

销售策略ABC 公司的销售策略过于单一,主要采用线上销售渠道。

虽然线上销售获得了较高的成交量,但线下经销商渠道的开发却相对滞后。

市场调研显示,ABC 公司的潜在客户多数喜欢到实体店购买产品。

因此,ABC 公司应该在线上和线下双管齐下,使整个销售渠道更为完善。

建议:根据针对 ABC 公司所做的市场分析,我们针对其问题和优势提出以下建议:1. 寻找更广泛的销售渠道,提升市场占有率和销售额2. 对产品进行有效宣传,提升品牌影响力3. 在线上和线下双管齐下,使整个销售渠道更为完善结论:ABC 公司在智能硬件市场中有很大的发展空间,只要采取合适的市场策略,扩大销售渠道,加强品牌宣传,并将线上与线下销售结合起来,就一定会取得更好的市场表现。

我们也相信,ABC 公司在未来一定会成为行业中的佼佼者。

波士顿经营现状分析报告

波士顿经营现状分析报告1.引言1.1 概述概述波士顿作为美国东北部最大的城市之一,一直以来都是一个重要的商业中心和创新枢纽。

本报告旨在对波士顿的经营现状进行全面分析,包括波士顿的经济概况、产业结构和商业环境等方面。

通过对波士顿经营现状的研究,我们将对波士顿未来的经济发展趋势进行展望,并提出相应的经营建议,以帮助企业更好地在波士顿这一具有潜力和竞争力的市场中获得成功。

1.2 文章结构文章结构部分主要是介绍整篇文章的框架和分析思路。

首先,我们将对波士顿的经济概况进行一番概括,了解波士顿经济的发展趋势和特点。

接着,我们将详细分析波士顿的产业结构,包括主要产业和产业发展现状,以及对波士顿经济发展的影响。

然后,我们将深入探讨波士顿的商业环境,包括市场竞争情况、商业政策和法规等方面的内容。

最后,我们将对波士顿经营现状进行总结,并展望波士顿经营的未来趋势,同时给出对企业在波士顿经营的建议。

通过全面的分析,希望能够帮助读者全面了解波士顿的经营现状,为企业在波士顿的经营提供参考。

1.3 目的本报告的目的是对波士顿市的经营现状进行全面分析和评估,以帮助读者更好地了解波士顿市的经济环境、产业结构和商业氛围。

通过对波士顿经营现状的深入分析,我们希望能够揭示出波士顿市在经济发展、商业投资和企业运营方面的特点和优势,为企业的决策制定和投资规划提供参考依据。

同时,通过展望未来趋势和提出建议,旨在为企业在波士顿市的经营活动提供指导和支持。

最终,希望本报告能够为读者提供有益的信息,帮助他们更好地把握波士顿市的商机和经营机会。

2.正文2.1 波士顿的经济概况波士顿是美国东部一个重要的经济中心,也是新英格兰地区最大的城市,拥有丰富的历史文化和优越的地理位置。

波士顿的经济总量在全美城市中排名前十,是全球有影响力的国际城市之一。

波士顿的经济以高科技产业和金融服务为主导,拥有众多世界知名的高科技企业和金融机构。

同时,波士顿在医疗保健、生物技术、教育和创新领域也具备先进的水平,成为了这些领域的国际中心之一。

波士顿公司研究报告

波士顿公司研究报告

以下是波士顿公司最新的研究报告摘要:

1. 宏观经济环境:报告指出,全球经济增长预计将继续放缓,主要原因是中美贸易争端和全球经济不稳定因素的增加。

然而,报告也指出,一些新兴市场经济体仍然表现出强劲的增长潜力。

2. 行业趋势:报告认为,在数字化技术的推动下,许多行业将迎来变革。

人工智能、大数据、物联网等技术将在制造业、金融、医疗保健等领域发挥重要作用。

同时,可再生能源和可持续发展也是当前行业的重要趋势。

3. 公司绩效:报告分析了波士顿公司过去一年的绩效,并将其与竞争对手进行了比较。

报告显示,波士顿公司在市场份额和创新能力方面表现良好,但在市场开拓和运营效率方面仍有改进空间。

4. 发展策略:报告提出了波士顿公司未来的发展策略。

其中包括进一步加大在新兴市场的投资,加强与合作伙伴的合作关系,并提高内部的创新能力和运营效率。

5. 风险与挑战:报告还分析了波士顿公司可能面临的风险和挑战。

其中,政策不确定性、市场竞争和技术变革被认为是最主要的风险因素。

请注意,以上是一份摘要报告,具体的内容和数据可能在原始

报告中有所变动。

如果您对该研究报告感兴趣,建议您联系波士顿公司获取完整的报告。

bcg研究报告

bcg研究报告

BCG(波士顿咨询集团)是全球领先的咨询公司之一,其业

务范围涵盖战略咨询、运营优化、数字化转型等各个领域。

BCG研究报告是该公司发布的关于不同行业、市场以及经济

等方面的研究成果,旨在为客户和业界提供最新的洞察和分析。

BCG研究报告通常具有以下特点:

1. 行业洞察:BCG通过对不同行业趋势、市场发展以及竞争

格局的研究,提供独特的洞察和分析,帮助客户了解行业动态并制定相应的战略。

2. 数据支持:BCG在研究中广泛采集和分析数据,以客观数

据为基础,为客户提供准确的市场情报。

3. 实践经验:BCG拥有丰富的项目经验和行业洞察,其研究

报告不仅仅是理论分析,还结合了实际案例和最佳实践,能够为客户提供具体的战略建议。

4. 趋势预测:BCG通过对各个领域的研究,能够帮助客户预

测未来的趋势和发展方向,指导其在市场中抢占先机。

BCG研究报告的内容通常包括行业市场分析、企业战略建议、数字化转型策略、创新趋势、领导力发展等,为客户和业界提供全面的信息和参考。

需要注意的是,BCG研究报告大多面

向特定的行业或市场,因此在阅读报告时需要和具体背景相结合,进行综合分析和解读。

波士顿中国网通战略咨询报告完整版

波士顿中国网通战略咨询报告完整版一、市场背景分析波士顿是美国最重要的科技创新中心之一,具有极高的科技含量和发展潜力。

中国作为全球最大的互联网市场之一,拥有庞大的用户群体和激烈的市场竞争环境。

中国网通作为中国电信行业的一员,具备广泛的网络资源和运营经验。

因此,波士顿中国网通战略合作具有良好的市场前景。

二、合作模式分析1.产业合作:波士顿中国网通可在通信设备、网络技术、云计算等领域展开合作,通过共同研发和创新,提升双方核心竞争力,实现互利共赢。

2.市场拓展:双方可联合开拓中国和波士顿地区市场,通过共同品牌推广和渠道资源整合,提高市场占有率和知名度。

3.人才交流:波士顿中国网通可实现人才互派和技术培训,加强员工能力提升和学习交流,促进创新和合作。

三、战略目标设定1.打造科技创新中心:通过合作,波士顿中国网通可以共同建立科技创新实验室或研发中心,提升科技创新能力,推动新技术在通信行业的应用。

2.建立品牌认知度:双方可以通过品牌合作,共同推广波士顿中国网通产品和服务,提高品牌知名度和市场份额。

3.提升用户体验:通过共同合作,波士顿中国网通可以提供更优质的网络服务和产品,提升用户的使用体验,满足用户需求。

四、实施策略1.技术创新:波士顿中国网通可加强在通信设备、网络技术等领域的研发与创新,推动新技术在互联网行业的应用,提高产品竞争力和市场占有率。

2.市场拓展:双方可以通过共同渠道整合和品牌推广,扩大市场份额和用户规模。

3.合作共赢:双方要加强合作,充分发挥各自的优势资源,实现互利共赢,共同提升竞争力和市场影响力。

4.培训与人才交流:波士顿中国网通可进行人才培养和交流,提高员工能力和技术水平,促进双方的创新和合作。

五、风险与挑战1.市场竞争:中国互联网市场竞争激烈,波士顿中国网通需要面对来自其他竞争对手的市场挑战,需要制定有效的市场策略和竞争对策。

2.技术风险:科技行业发展迅速,技术更新换代快,波士顿中国网通需要不断跟进最新的技术发展,避免技术滞后带来的风险。

波士顿咨询公司报告总结

波士顿咨询公司报告总结

波士顿咨询公司(BCG)发布的《守正创新,行稳致远——消费金融“智胜”之道》报告预测,未来五年消费金融市场增速将在7%左右,到2027年消费金融总规模将达25万亿元。

报告总结了国内外机构在消费金融方面的成功实践经验,提出了“DOUBLE”增长引擎,通过五大支柱助力三大核心客群经营,驱动金融从业机构“智胜”消费金融市场。

报告提出,随着中国消费金融市场正从“跑马圈地”的“野蛮生长”时期,进入“成熟稳进”的“精耕细作”阶段,四大关键趋势正塑造市场的未来:

- 在监管政策收紧的环境下,消费金融行业玩家和客群在持续整合与收敛;

- 渠道、场景、生态建设三驾马车正齐头并进;

- 基于多元数据的风控模型和数字化能力成为了竞争胜负手;

- 不良攀升成为增长主要掣肘的同时也带来了新的业务机遇。

因此,报告提出未来从业机构有三大机遇点需要把握:

- 深耕存量客户全生命周期价值;

- 强化系统化、自动化、数字化风控能力,试水下沉市场;

- 提早布局年轻客群,把握此类客群自身成长带来的新增机遇。

BCG分析结果显示,当前中国消费金融市场主要可划分为三大客群:

- 第一类为年利率6%以下的优选客群,市场竞争已进入“红海”阶段;

- 第二类为年利率7%-16%的次优客群,具有优质资产的银行正在探索此类下沉客群;

- 第三类是年利率17%-24%的大众客群,目前是消费金融公司、小贷公司的主战场。

因此,报告建议消费金融从业机构针对不同客群采取差异化战略,以精细化、集约化的方式经营优选客群,以风险量化、营销专业化、产品多元化的方式经营次。

波士顿咨询高管对中国财富管理市场的研究

得益于强劲的经济增长、私营企业的崛起以及资本市场的进一步发展,中国财富市场将快速增长,大量新财富提供了极具吸引力的增长机遇。

对于中资财富管理机构而言,关键的战略挑战在于建立一套全面且具差异化的产品服务体系,在竞争激烈的市场中脱颖而出。

对于外资财富管理机构来说,离岸市场将继续是近期主要的增长驱动力和利润来源。

虽然挑战各有不同,但一个相同的问题是,他们都需要制订新的增长策略来把握中国市场的机遇。

总体而言,中国财富市场提供了一个极具吸引力的增长机遇。

但是,财富管理机构决不能把中国财富的显著增长误认为一个极易把握的机遇。

这一市场竞争激烈且非常复杂。

不论是中资财富管理机构还是外资财富管理机构将需要克服巨大挑战以建立可持续的竞争地位。

国内外财富管理机构在争取中国市场增长机遇的过程中面临着截然不同的挑战。

一些挑战来自于战略层面;另一些挑战则来自于运营层面。

不同的财富管理机构所面临的挑战各不相同,但是致力在中国在岸和离岸市场中大展宏图的中外机构将共同面临一些关键问题。

中资财富管理机构 对于中资财富管理机构而言,关键的战略挑战是为不同的客户群体建立一套全面的、具差异化的财富管理产品服务体系。

制定这一战略时需要考虑以下几点因素:1、客户细分的数量。

如何实现最佳的客户细分?随着细分层次的加深,银行能够为不同层次的目标客户提供更加精细的服务。

但是从内部管理和客户迁移的角度来看,划分更多层次增加了服务的成本和复杂性。

2、不同客户群的差异化。

客户细分仅仅是当针对不同客户群体提供不同水平的服务时才具有真正意义。

换言之,客户细分应该建立在更深层次理解的基础上,而不仅仅是为不同客户细分设立不同的渠道。

3、跨渠道的无缝服务。

银行需要管理覆盖所有渠道的客户体验,而不是仅仅关注客户在理财中心的体验。

这对传统型客户而言尤其重要。

4、客户升级管理。

银行应该如何积极推动客户升级?银行应该如何实现客户跨群体升级的最佳方案?图1显示了解决此类问题的三种典型途径。

波士顿公司资料投资银行与资本市场报告-英文版

100

50

0 1Q01

3Q01

1Q02

3Q02

1Q03

3Q03

1Q04

$B 600

M&A Advisory(1)

400

200

0 1Q01

3Q01

1Q02

3Q02

1Q03

3Q03

1Q04

$B 1000 800 600 400 200 0 1Q01

US Bond Trading(2)

3Q01 1Q02 3Q02 1Q03 3Q03

• Trading revenues for the top 10 players grew by 50 percent from last quarter • Profit margins of leading banks improved slightly to 35 percent on average

Source: Company reports, BCG analysis

Q1 2004 Market Report-BR-TM-NYC-24May04.ppt

-4-

TRADING VOLUMES INCREASED IN FIRST QUARTER 2004

$B 150

Corporate Bond Origination

1Q04

$Tr 10

8

6

4

Asia US Europe

Q1 2004 Market Report-BR-TM-NYC-24May04.ppt

Page 2 10

14 21 26 33 38

-1-

Overview of First Quarter 2004

Q1 2004 Market Report-BR-TM-NYC-24May04.ppt

国际投行业与资金市场研究报告

Index 140

BCG Investment Banking Performance Index

127.6

120

98.9

100.0 100

96.2

90.5

91.0 87.4

80.1 80

71.2

76.7

60.2

51.8

60

44.7 48.2

40

20

2001

2002

2003

0 1Q/01 2Q/01 3Q/01 4Q/01 1Q/02 2Q/02 3Q/02 4Q/02 1Q/03 2Q/03 3Q/03 4Q/03 1Q/04 2Q/04

• CF&A revenues improved by 12.3% on average

Source: Company reports, BCG analysis

Q2 2004 Market Report-BR-TM-NYC-1Sep04.ppt

-3-

BCG PERFORMANCE INDEX DECLINED SHARPLY IN SECOND QUARTER 2004, BUT WAS STILL HIGHER THAN LAST YEAR’S LEVELS

Hedge fund industry generates revenue opportunities along the value chain • We estimate that manufacturing, packaging and distribution produced $45 billion in revenue and $15-20 billion in profit last year • While servicing hedge funds across asset classes created revenue opportunities of $14 billion and profit of $5-6 billion

国外行业研究报告咨询公司

国外行业研究报告咨询公司

以下是一些国外行业研究报告咨询公司的例子:

1. McKinsey & Company:麦肯锡咨询公司是全球领先的管理

咨询公司,为全球范围内的客户提供行业研究和战略咨询服务。

2. Boston Consulting Group (BCG):波士顿咨询集团是一家全

球管理咨询公司,致力于为客户提供战略和运营方面的研究和咨询服务。

3. Deloitte:德勤是一家全球性的专业服务公司,提供各种行

业研究和专业咨询服务,覆盖了包括金融、科技、消费品和制造业等多个领域。

4. PricewaterhouseCoopers (PwC):普华永道是全球四大会计师

事务所之一,提供行业研究、咨询和审计等专业服务。

5. KPMG:毕马威是全球四大会计师事务所之一,提供行业研究、战略咨询和税务服务等。

6. Ernst & Young (EY):安永是全球四大会计师事务所之一,

提供行业研究、战略咨询和风险管理等专业服务。

这些咨询公司根据客户的需求提供各种行业研究报告和咨询服务,帮助客户了解市场趋势、竞争格局和潜在机会,制定相应的战略和业务计划。

波士顿咨询--国际投行业与资金市场研究报告(PDF 37页)

INVESTMENT BANKING AND CAPITAL MARKETS Market Report –Second Quarter 2004 EditionNew York, FrankfurtSeptember 1, 2004THE BOSTON CONSULTING GROUPTABLE OF CONTENTSChapter Page2917242935Overview of Second Quarter 2004Revenue Opportunities from Hedge FundsMarket Review•Corporate Finance and Advisory •Fixed-Income Trading •Equity TradingData Definitions and AbbreviationsOverview of Second Quarter 2004INVESTMENT BANKING PROFITS DECLINED SHARPLYThe Industry Faces a Tough Second Half Unless Equity Trading Bounces Back BCG investment banking performance index declined by 29 points to 99 in the second quarter2004•However, second quarter results were still better than those of one year ago•In addition, results from the first half of 2004 were strongWhile revenues from fixed income decreased significantly, most of the decline was seasonal •Revenues from fixed-income trading declined by 13.9% from previous quarterLow market volatility hit earnings from equity trading hard•Equity trading revenues were 19.7% lower than levels three months ago Corporate finance and advisory (CF&A) revenues improved across businesses, but the increase was not strong enough to compensate for lower trading revenues, which declined by 16.1% from the first quarter•CF&A revenues improved by 12.3% on averageBCG PERFORMANCE INDEX DECLINED SHARPLY IN SECOND QUARTER 2004, BUT WAS STILL HIGHER THAN LAST YEAR’S LEVELS98.9127.687.491.096.290.548.244.771.251.860.280.1100.076.7204060801001201401Q/012Q/013Q/014Q/011Q/022Q/023Q/024Q/021Q/032Q/033Q/034Q/031Q/042Q/04BCG Investment Banking Performance Index200120022003IndexBOND TRADING REMAINED STRONG WHILE EQUITIESBUSINESSES SLOWED IN SECOND QUARTER 20040501001501Q/013Q/011Q/023Q/021Q/033Q/031Q/04$BCorporate Bond Origination02004006001Q/013Q/011Q/023Q/021Q/033Q/031Q/04M&A Advisory (1)$B0200400600800100012001Q/013Q/011Q/023Q/021Q/033Q/031Q/04$B U.S. Bond Trading(2)02468101Q/013Q/011Q/023Q/021Q/033Q/031Q/04$Tr Equity TradingU.S.Asia Europe(1)Based on effective transactionsINVESTMENT BANKING REVENUES AND PROFITS DECLINEDQ2/04 vs. Q1/040%10%20%30%40%50%0.51.0 1.52.0 2.53.0 3.54.0 4.55.0Revenues($B)Ø–9.6%Ø–4.5%LBMLGSMSJPMC CitiBSDBCSFBUBSPre-tax profit margin (%)Q1/04 Ø: 35.0%Q2/04 Ø: 30.5%Q1/04Q2/04HOWEVER, RESULTS IN MOST CASES BETTER THAN LAST YEARQ2/04 vs. Q2/03Ø+1.0%0%10%20%30%40%50%0.51.0 1.52.0 2.53.0 3.54.0 4.55.0LBMLGSMSCitiBSDB CSFBUBSJPMCPre-tax profit margin (%)Q2/04 Ø: 30.5%Q2/03 Ø: 29.6%Q2/03Q2/04Revenues($B)Ø+4.4%TRADING REVENUES DECLINED WHILE CORPORATE FINANCEAND ADVISORY IMPROVED55%60%65%70%75%80%85%90%0.51.0 1.52.0 2.53.0 3.54.01Q/042Q/0410%15%20%25%30%35%0.20.40.60.8 1.0 1.2Corporate Finance/Advisory Revenues 2Q/04 vs. 1Q/04MS LB CitiGSGSLBCitiMSMLJPMC Revenues($B)Revenues($B)Ø–16.1%Ø+12.3%MLBSBSØ: 75.2%Ø: 24.0%JPMCCSFBDB UBSDBUBSCSFBTrading Revenues 2Q/04 vs. 1Q/04Trading revenue as percentage of total revenues 2Q/04CF&Arevenue as percentage of totalrevenues2Q/04Revenue Opportunities from Hedge FundsINVESTMENT BANKS NEED TO RETHINK THEIR CUSTOMER SERVICE AND COVERAGE MODELS FOR HEDGE FUNDSHedge funds are one of the most attractive customer groups for investment banks•Hedge funds are growing fast: Industry is expected to continue to grow by 16% annually through 2005•Relatively stable fee levels in the hedge fund industry provide high-margin business opportunities for investment banksHedge fund industry generates revenue opportunities along the value chain•We estimate that manufacturing, packaging and distribution produced $45 billion in revenue and $15-20 billion in profit last year•While servicing hedge funds across asset classes created revenue opportunities of $14 billion and profit of $5-6 billionServicing the hedge fund community creates challenges for investment banks•Investment banks historically have operated and organized around product silos, while many hedge funds require an integrated product and service offering across asset classesInvestment banks must rethink their customer service and coverage models. In particular, they should •Build cross-functional and cross-product sales forces•Unbundle their service offerings, e.g., provide direct market access with low execution support while providing trading algorithms and first-call research supportWORLDWIDE HEDGE FUND ASSETS EXPECTEDTO GROW TO $1.1 TRILLION BY 2005Non-U.S. and Fund of Funds Growing FastestGlobal Hedge Fund IndustryGlobal Hedge Fund of Funds IndustryAssetsunder Mgmt ($B)2854005603154205402004006008001000120014002001200320056008201,100CAGR 03/05+16%U.S.:+13%Non-U.S.:+18%200400600800200120032005130230410CAGR 03/05+34%Assetsunder Mgmt ($B)Note: A U.S. hedge fund is defined as a U.S. limited partnership or limited liability company. A hedge fund is defined as an entity that invests primarily inHEDGE FUND MARKET ESTIMATED TO GENERATE$60B IN REVENUEGlobal Profit Pool in 2003 Exceeded $20B$B (2003)ManufacturingPackagingDistributionServicingTotalUS Europe Rest of WorldTotal 621931<15851144213<459255131R E V E N U E SUSEurope Rest of WorldTotal 2<1<131<1<12165<22232<15102<112P R O F I TNote: Assumes 2% management fee; 20% performance fee; 10%-15% market return. Servicing revenues include all asset classesCHANGING LANDSCAPE WILL MOST LIKELY AFFECT FEE LEVELS ALONG THE VALUE CHAINOverviewFund-of-fundsPackagerManufacturer Distributor2003 FeeLevelsHistoric Fee TrendConcentration in 2003Concentration in 2005Mgmt fee: 1-3%Perf. fee: 20-30%-plus selected expensesMgmt fee: 1-2%Perf. fee: 10-20%-above a hurdle rateLoad: 0-3%Trailer: 0-0.5% Stable Stable Stable(1)Low: Top 10 @ ~25%Medium: Top 10 @ 35%(1)Medium: Top 10 @ 45%RemainingfragmentedIncreasingIncreasingHas impact on prices within each segment of the value chain(1)Denotes trend in distributor fees on HF products visàvis clientPRIME BROKERAGE IS PROFITABLE AND GROWINGExample: Equity Prime BrokerageEquity Prime Brokerage RevenuesMajor Revenue ComponentsGlobal Revenues ($B)0.02.04.06.08.02001200320051.31.83.82.35.16.7RevenuesProfits Service fees (1)CommissionsMargin lendingSecurities lending15%35%10%40%Revenue split(1)Clearing fees, support servicesPRIME BROKERAGE HAS COMPLEX AND INTERLINKED VALUE CHAINResearch IPOaccess ExecutionPrincipaltradingMarginlendingSecuritieslendingStructuredderivativesClearing andsettlementReporting andanalyticsCustomersupport Pre-trade Trade FinancingClient servicesOnlineaccess toproprietaryand thirdpartyresearchAccess tohot issuesElectronictrading andbestexecutionCommitmentof capital tocompletehedge fundtradesExtendingcredit forpurchaseofsecuritiesAccess toborrowedsecuritiesfor shortsalesSophis-ticatedfinancialproductsprovidingleverageand taxbenefitsIntegratedturn-key tradeprocessingoperationsDetailed andtimely reportson portfolioholdings andfinancing,performance-measurementtoolsCustomersupport,accountset-up, officespace,fundraisingassistance,etc.Start-ups OthersOn-lendingFromboxCustomervalueaddRevenues= none= low= medium= high= very highINTEGRATED BUSINESS MODEL ESSENTIAL TO BECOMING A LEADING PRIME BROKERCross MarginingRisk ManagementCapital IntroductionStart-upServicesElectronicExecutionFund AdministrationClientReportingPrime Brokerage Structured FinanceSecurities Lending Structured products, derivatives and balance sheet generate significant revenues while attractingsophisticated client base[e.g., Deutsche Bank]Cross-margin betweenfixed income andequities allows to loweroverall investor cost[e.g., Citi]Improvement to“capture”market shareand loyalty[e.g., Goldman Sachs]Efficient execution (DMA)prerequisite in equities[All leading players]Market Review:Corporate Finance and AdvisoryUNDERWRITING AND ADVISORY DEAL VOLUMES REMAINED FRAGILE IN SECOND QUARTER 2004While revenues in equities underwriting and advisory businesses improved in the second quarter 2004, deal volumes declined and the outlook for the third quarter 2004 remains uncertain •Second quarter global equity origination is 26% lower than in previous quarter, but still 70% over last year’s level•Strong M&A advisory business of previous quarters translated into revenue gains in the current period. Lower announced M&A advisory volumes, however, indicate aslow third quarter in advisory fees“Super-bulge” investment banks Morgan Stanley and Goldman Sachs maintained their leadership in equities underwriting and advisory•While both banks clearly dominate in the U.S., Citibank, Deutsche Bank and UBS gained share in EuropeGlobal debt origination fell by 10% from last quarter•Rising interest rates led to lower refinancing volumes•However, improved credit quality led to recovery in high-yield bond underwritingM&A and Equity OriginationEQUITY CAPITAL MARKETS AND ADVISORY VOLUMES DECLINEDM&A and Equity Origination 243017152222203939342431131510172227372811131587101738382120406080100120140160Q1/02Q2/02Q3/02Q4/02Q1/03Q2/03Q3/03Q4/03Q1/04Q2/04$B5974453839495910411483Equity Capital MarketsGlobal Europe10813896154164122111131156127106133149103699512421429516933583848426042575387100200300400500600Q1/02Q2/02Q3/02Q4/02Q1/03Q2/03Q3/03Q4/03Q1/04Q2/04$B 247305329283275277277402504383Announced M&A DealsGOLDMAN SACHS REMAINED LEADING M&A ADVISOR0%20%40%60%80%100%0%20%40%60%80%100%Gained shareLost shareEuropean M&ABNPABNGSDB CSFBMLMSCitiJPMCUBSLazardRelative market-position 1H/03GreenhillLBHSBC DKW SGRothschildBoAING Cazenove0%20%40%60%80%100%0%20%40%60%80%100%Gained shareLost shareU.S. M&AGSDBCSFBML MSCiti LBUBS BSLazardRelative market-position 1H/03BNP BoAJPMCHSBC SG Relative market position 1H/04Relativemarket position 1H/04CANotes: Based on date effective relative to market leaderMORGAN STANLEY GAINED SHARE IN EQUITY UNDERWRITING0%20%40%60%80%100%0%20%40%60%80%100%Gained shareLost shareU.S. Equity Capital MarketsGSDB CSFBML MSCiti JPMCLBUBSBSBoARelative market-position 1H/03Wachovia SG0%20%40%60%80%100%0%20%40%60%80%100%Gained shareLost shareEuropean Equity Capital MarketsABN HSBCGSDBCSFB MLMSCitiJPMCUBSBNPBoA Cazenove Relative market-position 1H/03INGDKW LBSGRelative market position 1H/04Relativemarket position 1H/04Notes: Share relative to market leaderBOND ORIGINATION DECREASED FROM PREVIOUS PERIODSCorporate BondsAll BondsGlobal Asia 233221170195332471268294440418568493437460640711560511632545436656615714068828884250500750100012501500Q1/02Q2/02Q3/02Q4/02Q1/03Q2/03Q3/03Q4/03Q1/04Q2/04$B84478066371610295363283863836463556293904355861288078745418281822222818262526050100150200250300Q1/02Q2/02Q3/02Q4/02Q1/03Q2/03Q3/03Q4/03Q1/04Q2/04$B16418189115171132223988716789616211601541047141JPMORGAN CHASE IMPROVED POSITIONIN DEBT UNDERWRITINGEuropean Corporate Bonds0%20%40%60%80%100%0%20%40%60%80%100%Relative market-position 1H/03BNPABNHSBCSG Barclays Gained shareLost shareDB CSFBING MSCitiDKWJPMC LBUBSBoAGSMLCobaU.S. Corporate Bonds0%20%40%60%80%100%0%20%40%60%80%100%Relative market-position 1H/03Gained shareLost shareBarclays GS DB CSFBMLMSCitiJPMCLB UBSBS WachoviaBoAABN BNPSG Relative market position 1H/04Relative market position 1H/04Notes:Relative to market leaderMarket Review:Fixed-Income TradingBANKS’ FIXED INCOME REVENUES DECLINEDIN SECOND QUARTER 2004Banks’ fixed-income trading revenues declined sharply in second quarter 2004•Steep yield curve began to flatten, which made it more difficult for banks to maintain the high profits of the previous quarter•From a seasonal perspective, however, the decline hasn’t been extraordinary•In prior years, revenues have generally declined from the first to the last quarterIncreased market risk levels failed to translate into revenue gains in trading•Banks have increased trading risks in fixed income to a record level in the second quarter 2004•However, overall risk efficiency has declined from a factor of 23.2 to 17.9, which means that banks find it increasingly difficult to improve revenues at a given risk level•Several banks took considerably more risks in fixed income trading, e.g., Deutsche Bank and JPMChase increased their value-at-risk by 26% and 33% respectivelyYIELD CURVE BEGAN TO FLATTENSteep Yield Curve SupportedFixed Income Trading Revenues for Three Years-100-50050100150200250300Jan-97Jan-98Jan-99Dec-99Dec-00Dec-01Dec-02Dec-0310-year/2-year U.S. Treasury Yield Spreadin bpFIXED INCOME REVENUES DECLINED SEASONALLYBut First Half of 2004 Still Significantly Outperformed First Half of 2003Total MBS/ABS Corp. Bonds4304284744774575305564985586141331371661882062302161652122181041201161242061491481401441502004006008001000Q1/02Q2/02Q3/02Q4/02Q1/03Q2/03Q3/03Q4/03Q1/04Q2/04$B667685756789869909803920Fixed-Income Trading Revenuesby Quarter255075100125150Q1/02Q2/02Q3/02Q4/02Q1/03Q2/03Q3/03Q4/03Q1/04Q2/0410088102130807512991Index 914144982124U.S. Daily Average Bond-Trading VolumesNote: Daily average trading volumes with Inter/Dealer Brokers and others;aggregated trading revenues for 10 leading investment banksINCREASED MARKET RISKS DID NOT TRANSLATE INTO REVENUESRisk Efficiency Of Banks Has DeclinedFixed Income Price RiskRisk Efficiency Q1/04 YTDTotal VAR Foreign exchange CommoditiesFixed IncomeTrading Revenues $M5001,0001,5002,0002,5003,0000255075100125150Average VAR $MBrokerTraderJPMCMSDB CitiGSUBSCSFBMLLB BSØ1Q/04:23.2x Rev/VARØ2Q/04:17.9x Rev/VARaverage all players 2Q04412433461588494563595665881091379411511111859559174716474894483787983106627902004006008001000Q1/02Q3/02Q1/03Q3/03Q1/04576570543593661799VAR $M659742780872Note: VAR at 99% confidence/one-day intervals for interest rate,currency, commodities price risk; differently reported VARs convertedMarket Review:Equity TradingCASH EQUITIES TRADING BUSINESS IS COMMODITIZINGExecution of global equities trades has undergone radical changes•New trading technology enables buy-side trading desks to connect to different pools of liquidity and thereby gain more control over trade execution•Majority of trades executed electronically•Just a few days ago, the NYSE, once considered the role model for efficient floor execution, released plans for its new electronic trading systemBecause these trends have marginalized revenue opportunities from cash trading, banks should rethink their investments in the equities business•Large investment banks may build on their capabilities in equity derivatives or prime brokerage•Small and mid-sized investment banks must rethink their business engagement, as the traditional model of commission payments in return for stock research provesunprofitableWhile global stock trading volumes fell 13% from last quarter, investment banks earned 20% less revenue than in previous periodTRADING TECHNOLOGIES ENABLE TRADING DESKS TOCONNECT TO DIFFERENT POOLS OF LIQUIDITYDescriptionAdvantagesProviders Program TradingElectronic Communication Network (ECN)Allows investors to trade among themselves w/o going to the Exchange. Automatically finds best price across connected markets, market makers Bundles hundreds of individual stock trades into a single order for transmission to sell-sideUses an algorithm to automatically split and route orders to liquidity pools, based on historical and current dataBuy-side traders send orders directly to Exchanges and/or ECNs through brokers’ pipesInstead of trader entering orders, scans member blotter for matching orders and alerts traders w/ the mathPeriodically reviews the entered orders and automatically finds best price across all orders•Provides access to a wide range of liquidity •Fast execution •Little or no impact on market impact costs•Increases trader productivity •Minimizes market impact and information leakage •Brings liquidity to traders with anonymity and w/o commitment •Handle large block trades w/o market impact•Allow price negotiation•Handle large block trades w/o market impact •INET•Archipelago •BRUT•Tradebook•All major sell-side firms •CSFB AES•Morgan Stanley BXS •SLK SIGMA •MLES•All major sell-side firms•Liquidnet •Harbourside+•ITG PositAlgorithmic TradingDirect Market AccessPeer-to-PeerCrossingListed alternative strategies all result in lower commission rate than traditional block deskListed alternative strategies all result in lower commission rate than traditional block deskTHE LOW MARKET VOLATILITY MADE IT DIFFICULT FOR BANKSTO GENERATE TRADING REVENUES ...Market Volatility Index (VIX)Percentage change102030405060J AJO J A J O J A J O J A 1Q/023Q/013Q/021Q/031Q/013Q/03Index1Q/04-14%-21%-27%-100%-80%-60%-40%-20%0%20%40%60%80%100%2Q/04 vs.1Q042Q/04 YTD2Q/04 vs.2Q03Source: Bloomberg... DESPITE AN IMPROVEMENT IN STOCK PRICESDevelopment of Main Equity IndicesPercentage change20406080100120J AJO J A J O J A J O J A 1Q/02S&P 500Nikkei 225FTSE E3003Q/013Q/021Q/031Q/013Q/03Index1Q/042%1%1%4%3%11%-100%-80%-60%-40%-20%0%20%40%60%80%100% Change2Q/04 vs. 1Q04Change2Q/04 YTDNikkei 225S&P 500FTSE E300(1)IndexedSource: Thomson Financial DatastreamAS A RESULT, EQUITY TRADING REVENUES DECLINEDGlobal Europe2.8 2.92.42.72.42.3 2.22.52.62.84.03.04.65.25.14.94.44.33.84.5 4.64.76.0 5.00.70.91.01.00.80.80.81.11.41.62.0 2.02468101214Q3/01Q1/02Q3/02Q1/03Q3/03Q1/04$Tr 8.19.08.58.67.67.46.88.18.6Equity Trading Revenue by Quarter (Indexed)20406080100120Q1/01Q3/01Q1/02Q3/02Q1/03Q3/03Q1/04%100765455575951464957609.15612.07110.057Global Exchange Trading VolumesNote: Single counted, includes investment funds traded at exchanges; aggregated trading revenues for 10 leading investment banks surveyed Sources:FIBV; BCG analysisData DefinitionsDATA DEFINITION OVERVIEWRegional deal allocation is based on issuer’s country (parent issuer’s country, where available). M&A deals are allocated by target nationDealogic was used for European capital market data, Thomson SDC for U.S. and Asian data Relative market shares are based on bookrunner league tablesEquity origination data include common stock IPOs and secondary issues onlyBond origination data contain all convertible and nonconvertible bonds, including ABS, MBS, municipals, agency, and corporate bondsCorporate bonds are limited to industrials and utilities excluding financial services issuers Equity trading data reflect institutional block trades as advertised in Autex BlockdataThe second quarter ended on May 31, 2004, for Bear Stearns, Goldman Sachs, Lehman Brothers, and Morgan Stanley; all others ended on June 30, 2004。

波士顿咨询报告

波士顿咨询报告聊聊波士顿咨询报告说起波士顿咨询报告,我就想起之前遇到的一件特别有意思的事儿。

那是一个阳光明媚的周末,我正准备去公园溜达放松一下。

在公园门口,我碰到了两个年轻人,他们穿着西装革履,手里拿着厚厚的文件,一脸严肃地在讨论着什么。

我好奇地凑过去听了一耳朵,原来他们正在为一份波士顿咨询报告的数据分析而争论不休。

其中一个小伙子说:“咱们这次的报告,对于市场份额的预测还是太保守了,得重新调整模型参数。

”另一个则反驳道:“但目前的数据就是这样啊,再激进的话,客户那边能接受吗?”这一下子勾起了我的好奇心,波士顿咨询报告到底是个啥东西,能让这俩年轻人如此绞尽脑汁?后来我回去仔细研究了一下,发现波士顿咨询报告可不是一份简单的文件。

它就像是一个商业世界的指南针,为企业、政府和各种组织提供了宝贵的决策依据。

比如说,在市场营销方面,波士顿咨询报告能通过深入的市场调研和数据分析,告诉企业哪些产品有潜力成为爆款,哪些市场还有未被开发的商机。

就像有一家卖零食的公司,一直主打传统口味的薯片。

但通过波士顿咨询报告的分析,发现消费者对于新奇口味的需求在不断增长。

于是,这家公司大胆推出了榴莲味、芥末味的薯片,结果大获成功,销量节节攀升。

在战略规划上,波士顿咨询报告也能发挥大作用。

它能帮助企业看清自己在行业中的位置,是领先者、挑战者还是跟随者。

然后根据不同的定位,给出相应的发展策略。

比如一家新兴的科技公司,通过报告的分析,明确了自己作为挑战者的角色,决定集中资源在某个细分领域进行突破,最终在竞争激烈的市场中站稳了脚跟。

再来说说人力资源管理。

波士顿咨询报告可以评估企业的人力资源结构是否合理,员工的能力和素质是否与企业的发展需求相匹配。

我知道有一家公司,之前总是觉得员工工作效率不高,但又不知道问题出在哪里。

后来看了波士顿咨询报告,才发现是部门之间的职责划分不清晰,导致了很多重复劳动和内耗。

经过一番调整,公司的运转效率大大提高。

波士顿咨询(上海)有限公司_企业报告(供应商版)

报告时间:

2023-08-21

报告解读:本报告数据来源于各政府采购、公共资源交易中心、企事业单位等网站公开的招标采购 项目信息,基于招标采购大数据挖掘分析整理。报告从目标企业的投标业绩表现、竞争能力、竞争 对手、服务客户和信用风险 5 个维度对其投标行为全方位分析,为目标企业投标管理、市场拓展 和风险预警提供决策参考;为目标企业相关方包括但不限于业主单位、竞争对手、中介机构、金融 机构等快速了解目标企业的投标实力、竞争能力、服务能力和风险水平,以辅助其做出与目标企业 相关的决策。 报告声明:本数据报告基于公开数据整理,各数据指标不代表任何权威观点,报告仅供参考!

本报告于 2023 年 08 月 21 日 生成

3 / 16

1.4 地区分布

近 1 年波士顿咨询(上海)有限公司中标项目主要分布于上海、广东、北京等省份,项目数量分布为 2 个、2 个、2 个,占比企业近 1 年项目总数的 67%。从中标金额来看,吉林、福建、云南的中标总 金额较高,表现出较高的地区集中度。

(1)企业采购系统(8)

序号

项目名称

招标单位

中标金额(万元) 公告时间

1

解放模块化实施路线研究项目(战 略部分)技术采购

一汽解放汽车有限公 司

1146.1

2023-01-10

2

平潭国际汽车文体科创产业园商业 平潭综合实验区文旅 咨询、空间规划及赛道设计方案服 发展集团有限公司

务单位采购

910.8

2023-01-04

目录 企业基本信息 .................................................................................................................................1 一、业绩表现 .................................................................................................................................1

投资与资本市场调研报告全球投资趋势和金融市场风险分析

投资与资本市场调研报告全球投资趋势和金融市场风险分析投资与资本市场调研报告全球投资趋势和金融市场风险分析摘要:本报告旨在对全球投资趋势和金融市场风险进行深入分析和研究。

通过对多个国家和地区的市场进行调研,得出了一些关键的结论和建议。

全球投资趋势呈现出多元化和国际化的特点,但同时也面临着一系列的风险。

本报告旨在为投资者提供有价值的信息和建议,以帮助他们做出明智的投资决策。

一、全球投资趋势分析1.1 经济发展和人口变化对投资的影响在全球范围内,经济发展水平和人口结构变化是重要的投资趋势。

发展中国家的经济增长迅速,为投资者提供了广阔的机会。

同时,老龄化的人口结构也推动了某些产业的发展,如健康保健和养老产业。

因此,投资者应重视这些趋势,并选择适合的投资标的。

1.2 技术创新和数字化转型的投资机会随着科技的迅速发展,技术创新和数字化转型成为全球投资的热点。

云计算、人工智能、物联网等新兴技术领域蓬勃发展,为投资者带来了丰富的机会。

投资者应密切关注这些创新领域,并选择有潜力的科技公司进行投资。

二、金融市场风险分析2.1 宏观经济环境和政治因素的影响全球金融市场的波动与宏观经济环境和政治因素密切相关。

经济增长放缓、政策调整、地缘政治紧张等因素都可能引发市场的不确定性和风险。

投资者应密切关注宏观经济数据和政治事件,及时调整投资策略。

2.2 金融市场的周期性和投资种类的多样性金融市场的风险与投资种类的多样性和市场周期有关。

不同投资品种的风险和回报具有差异性,投资者应根据自身风险承受能力和投资目标,合理配置不同种类的资产。

此外,市场周期的变化也会影响不同投资品种的表现,投资者应密切关注市场的变化。

结论与建议:本报告通过对全球投资趋势和金融市场风险的分析,得出以下结论和建议:1. 投资者应关注发展中国家的经济增长和人口结构变化,挖掘其中的投资机会。

2. 科技创新和数字化转型是全球投资的重要方向,投资者应密切关注相关领域的发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Market Report – Second Quarter 2004 Edition

New York, Frankfurt September 1, 2004

THE BOSTON CONSULTING GROUP

TABLE OF CONTENTS

-4-

BOND TRADING REMAINED STRONG WHILE EQUITIES BUSINESSES SLOWED IN SECOND QUARTER 2004

$B 150

Corporate Bond Origination

100

50

0 1Q/01 3Q/01 1Q/02 3Q/02 1Q/03 3Q/03 1Q/04

Low market volatility hit earnings from equity trading hard • Equity trading revenues were 19.7% lower than levels three months ago

Corporate finance and advisory (CF&A) revenues improved across businesses, but the increase was not strong enough to compensate for lower trading revenues, which declined by 16.1% from the first quarter

The Industry Faces a Tough Second Half Unless Equity Trading Bounces Back

BCG investment banking performance index declined by 29 points to 99 in the second quarter 2004

Q2 2004 Market Report-BR-TM-NYC-1Sep04.ppt

Page 2 9

17 24 29 35

-1-

Overview of Second Quarter 2004

Q2 2004 Market Report-BR-TM-NYC-1Sep04.ppt

-2-

INVESTMENT BANKING PROFITS DECLINED SHARPLY

Chapter Overview of Second Quarter 2004 Revenue Opportunities from Hedge Funds Market Review

• Corporate Finance and Advisory • Fixed-Income Trading • Equity Trading Data Definitions and Abbreviations

Note: The BCG IB performance index is calculated based on aggregate profits of rce: Company reports, BCG analysis

Q2 2004 Market Report-BR-TM-NYC-1Sep04.ppt

$B 600

M&A Advisory(1)

400

200

0 1Q/01 3Q/01 1Q/02 3Q/02 1Q/03 3Q/03 1Q/04

$B 1200

U.S. Bond Trading(2)

1000

800

600

400

200

0 1Q/01 3Q/01 1Q/02 3Q/02 1Q/03 3Q/03 1Q/04

• CF&A revenues improved by 12.3% on average

Source: Company reports, BCG analysis

Q2 2004 Market Report-BR-TM-NYC-1Sep04.ppt

-3-

BCG PERFORMANCE INDEX DECLINED SHARPLY IN SECOND QUARTER 2004, BUT WAS STILL HIGHER THAN LAST YEAR’S LEVELS

Index 140

BCG Investment Banking Performance Index

127.6

120

98.9

100.0 100

96.2

90.5

91.0 87.4

80.1 80

71.2

76.7

60.2

51.8

60

44.7 48.2

40

20

2001

2002

2003

0 1Q/01 2Q/01 3Q/01 4Q/01 1Q/02 2Q/02 3Q/02 4Q/02 1Q/03 2Q/03 3Q/03 4Q/03 1Q/04 2Q/04

• However, second quarter results were still better than those of one year ago • In addition, results from the first half of 2004 were strong

While revenues from fixed income decreased significantly, most of the decline was seasonal • Revenues from fixed-income trading declined by 13.9% from previous quarter

$Tr 10

Equity Trading

8

6

4

Asia U.S. Europe

2

0 1Q/01 3Q/01 1Q/02 3Q/02 1Q/03 3Q/03 1Q/04

(1) Based on effective transactions

(2) Daily average trading volumes for treasuries, agencies, asset-/mortgage-backed securities (ABS/MBS), and corporate bonds