阳光农业相互保险公司财产一切险

阳光农业保险理赔条款

阳光农业保险理赔条款阳光农业保险是一种农业保险,旨在为农民提供保障,保护他们的农作物和农业生产不受自然灾害和其他风险的影响。

在保险期间,如果发生了保险条款所规定的损失,农民可以向保险公司提出理赔申请。

下面是阳光农业保险的理赔条款:第一章总则第一条本条款适用于阳光农业保险的理赔事宜。

第二条保险公司应当在收到农民的理赔申请后,及时组织理赔调查,核实损失情况,并按照本条款的规定进行理赔。

第三条农民在申请理赔时,应当提供真实、准确、完整的损失证明材料,如虚假陈述或故意隐瞒重要事实,将会影响理赔结果。

第四条理赔金额应当根据保险合同的约定和损失情况进行计算,不得超过保险金额。

第二章理赔范围第五条保险公司应当对以下情况进行理赔:1. 因自然灾害、疫病、虫害等原因导致的农作物减产或死亡;2. 因盗窃、抢劫等原因导致的农作物损失;3. 因火灾、爆炸、自然灾害等原因导致的农业设施损坏;4. 因运输途中发生的意外事故导致的农产品损失。

第六条保险公司不承担以下损失的理赔责任:1. 因农民自身过错导致的损失;2. 因政府征用或强制收购导致的损失;3. 因战争、恐怖主义等原因导致的损失;4. 因农民故意破坏或虚报损失情况导致的损失。

第三章理赔程序第七条农民在发生损失后应当及时通知保险公司,并在规定时间内提交理赔申请。

第八条保险公司应当在收到理赔申请后,派出专业人员进行现场勘查,并要求农民提供相关证明材料。

第九条保险公司应当在收到农民提供的证明材料后,及时进行理赔计算,并向农民提供理赔报告。

第十条农民应当在收到理赔报告后,签署确认书并领取理赔款项。

第四章其他第十一条本条款未尽事宜,按照保险合同的约定和国家法律法规执行。

第十二条本条款自发布之日起生效。

阳光农业相互保险公司驾乘人员意外伤害保险条款(2018)

阳光农业相互保险公司驾乘人员意外伤害保险条款(2018)总则第一条本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条驾驶或者乘坐9座(含)以下客车(含营运和非营运客车)的机动车驾驶员或者乘客,可作为本合同的被保险人。

第三条被保险人本人、客车车主或者车辆使用者、车辆管理者可作为本保险合同的投保人。

第四条除另有约定外,本合同意外身故保险金受益人为被保险人的继承人,除意外身故保险金受益人外的其他保险金的受益人为被保险人本人。

保险责任第五条本合同的保险责任分为基本部分和可选部分,投保人在投保基本部分的基础上可选择投保可选部分的一项或多项保险责任。

在保险合同有效期内,被保险人在驾驶或乘坐9座(含)以下客车(含营运和非营运客车)期间因遭受意外伤害事故导致身故或残疾的,保险人依照下列约定给付保险金。

(一)基本部分1、意外身故保险金在保险期间内,被保险人在驾驶或乘坐9座(含)以下客车期间遭受意外伤害事故,并自事故发生之日起180日内因该事故身故的,保险人按保险金额给付身故保险金,对该被保险人的保险责任终止。

被保险人因遭受意外伤害事故且自该事故发生日起下落不明,后经人民法院宣告死亡的,保险人按保险金额给付身故保险金。

但若被保险人被宣告死亡后生还的,保险金受领人应于知道或应当知道被保险人生还后30日内退还保险人给付的身故保险金。

被保险人身故前已领有本条第2项保险金的,身故保险金为扣除已给付保险金后的余额。

2、意外伤残保险金在保险期间内,被保险人在驾驶或乘坐9座(含)以下客车期间遭受意外伤害事故,并自该事故发生之日起180日内因该事故造成本保险合同所附《人身保险伤残评定标准》(以下简称“标准”)所列残疾之一的,保险人按该标准所列给付比例乘以保险金额给付残疾保险金。

如被保险人在第180日治疗仍未结束的,则保险人根据被保险人在第一百八十日时的身体状况及保险人指定或认可的鉴定机构对被保险人的鉴定结果,依据标准的规定给付意外残疾保险金。

财产一切险条款解读

财产一切险条款解读财产一切险是一种较为常见的商业保险产品,主要用于保障被保险人或企业的财产损失。

下面将对财产一切险条款进行解读,并提供相关参考内容,以帮助理解该产品。

1. 保险标的:财产一切险的保险标的是指被保险人的财产,包括但不限于房屋、设备、原材料、库存、货物等财产。

参考内容:财产一切险的保险标的应该是属于被保险人合法拥有并使用的财产,保险公司将根据具体情况确定保险标的的价值。

2. 保险责任:财产一切险的保险责任包括基本险和附加险。

基本险主要保障因火灾、爆炸、风暴、暴雨、盗窃等意外事件导致的财产损失,附加险则根据被保险人的需求,提供额外的保障。

参考内容:在具体的保险合同中,应该明确列出所包括的基本险和附加险,在选择保险产品时要仔细阅读,根据自身需求选择适用的保险责任。

3. 免赔额与赔偿比例:财产一切险中通常设有免赔额,即被保险人在发生损失时需要自行承担的金额。

赔偿比例指的是保险公司根据合同约定承担的赔偿金额占实际损失的比例。

参考内容:具体的免赔额和赔偿比例应在保险合同中明确规定,并根据不同的财产种类和保险金额来确定。

在选择保险公司和产品时,需要对不同公司的免赔额和赔偿比例进行比较,选择最适合自己的保险方案。

4. 续保和终止:财产一切险通常具有续保功能,即可以在合同到期后继续投保;同时,合同中也规定了终止合同的条款。

参考内容:被保险人应及时进行续保操作,并按时支付保费,以保证保险合同的有效性。

同时,注意在合同中约定的终止合同的条件和程序,以免发生纠纷。

5. 损失认定和理赔流程:当发生损失时,被保险人需要尽快向保险公司报案,并提供相关证明材料。

保险公司将进行损失认定,确定赔偿金额,并按照约定的赔付程序进行理赔。

参考内容:在报案和理赔过程中,被保险人需要提供损失情况、原因和发生地点的相关证明材料,以及合同中要求的其他文件。

理赔流程一般包括定损、赔款支付和理赔结果通知等环节,被保险人需要及时配合保险公司的要求。

阳光保险公司的财产一切险条款

阳光保险公司的财产一切险条款

本条款适用于阳光保险公司所提供的财产一切险业务,以下简称“本险”。

第一条保险范围

本险承保被保险人所有财产的一切损失,包括但不限于因火灾、爆炸、盗窃、抢劫、风暴、暴雨、暴雪、地震、水灾、泥石流、雪崩、塌方、海啸、核辐射等意外事件造成的直接物质损失及其修复费用等。

第二条保险责任

本险对因保险范围内的意外事件造成的直接物质损失负责赔偿。

赔偿范围包括被保险人及其雇员、家属因意外事件而导致的人身伤害赔偿及其诉讼费用。

第三条保险金额

被保险人可根据财产价值和风险程度自行选择保险金额。

保险金额应当与被保险物的实际价值相符。

第四条保险期间

本险保险期间为被保险人选择的具体时间段,但最长不得超过一年。

保险期间结束前,被保险人应当向阳光保险公司提出申请续保或重新投保。

第五条保险费用

本险保险费用应根据保险金额、保险期间、被保险物的风险程度等因素进行计算。

保险费用应在保险合同签订后的15日内缴纳。

第六条保险赔偿

被保险人在保险范围内发生意外事件造成直接物质损失时,应及时通知阳光保险公司并提供相关证明材料。

阳光保险公司应当在接到通知后及时对受损物进行勘验、估价并进行赔偿。

第七条保险合同解除

保险合同有效期内,因被保险人在申请投保时提供虚假信息或者故意隐瞒重要事实,阳光保险公司有权解除保险合同。

第八条保险合同纠纷解决

因保险合同引起的争议,双方应当协商解决。

协商不成的,可以向有关仲裁机构申请仲裁或向人民法院提起诉讼。

第九条本险的其他事项

本险的具体细节和事项以保险合同为准,未尽事宜按照有关法律法规处理。

农业保险

三.农业保险市场制度

(一)政府主导模式

以美国、加拿大为代表,其主要特点是以国家专门保险机构主导和经营 政策性农业保险为主,有健全完善的农作物保险法律体系;政府补贴较高, 并实行税收优惠政策;实行强制与自愿保险相结合的投保方式。

(二)民营保险相互会社模式

以日本为代表,其主要特点是政策性强,通过立法对主要的关系 国计民生和对农民收入影响较大的农作物和畜种实行法定保险;经营 组织具有互助性和民间色彩;中央政府进行监督和指导并对保费和管 理费进行补贴。

政策性农业保险与商业性农业保险

• 政策性农业保险是以保险 公司市场化经营为依托, 政府通过保费补贴等政策 扶持,对种植业、养殖业 因遭受自然灾害和意外事 故造成的经济损失提供的 直接物化成本保险。 • 商业性农业保险 2014年以来,新疆商 业性农业保险发展迅速, 覆盖面不断扩大,有力保 障了特色农牧业生产和蔬 菜瓜果供应。 今年以来,新疆商业 性农业保险呈现以下特点, 一是规模增长迅速;二是 覆盖品种多样;三是补偿 功能充分发挥 。

限制性因素

1. 政府政策支持力度虽有所加强但仍然不够 由于农业保险供给面临着系统性风险、信息不 对称和正的外部性,农业保险市场存在“市场失灵” 和“供给有限”现象,农业保险需要政府充分发挥 作用,实现农业保险有效的制度供给。就中国农村 目前的情况看,国家财政补贴不足、优惠税收力度 不够等原因仍然制约着我国农业保险的发展。

我国政策性农业保险实践中的税收优惠力度小,范围窄,仅对 种养两业的保险业务免征营业税和印花税。即使有部分试点地区扩大 了税收优惠范围,也只能在一定程度上减免地方税收,政策性农业保 险依然承担着一定的税负。

(四)财政补贴

四.农业保险看不懂 农民为何购买农业保险

财产一切险条款解读

财产一切险条款解读

财产一切险,是指保险公司承担被保险人全部财产损失在保险合同约定范围内的一种保险形式。

具体的条款解读如下:

1. 保险责任范围:本险种主要承保被保险人在保险期间内,因意外事故或自然灾害等原因发生的损失和费用。

2. 保险标的:本险种主要保障的财产包括被保险人所有的动产、不动产和其他财产。

但对具体保险标的的约定和保险责任的排除都是依据保险合同约定的。

3. 保险费用:被保险人需要按照保险公司的要求,按金额或财产价值来缴纳保险费用。

保险费用的金额会根据不同的保险标的和保障范围的不同而有所差异。

4. 保险期间:被保险人需要根据合同约定的保险期间来缴纳保险费用。

在保险期间到期后,保险公司将不再承担任何风险。

5. 保险金额:被保险人需要在签署保险合同时约定保险金额,该金额必须是被保险人财产的实际价值。

如果保险金额低于实际价值,则在理赔时需要承担一定的比例自负额。

6. 理赔方式:被保险人需要在发生保险事故之后立即向保险公司报案并提交相关的证明材料。

保险公司会根据合同约定的保险责任范围进行赔偿。

总体来说,财产一切险是一种全面的保险形式,能够保障被保险人的全部财产损失。

但同时需要注意,在签署保险合同时要仔细阅读条款,了解保险责任范围和保险金额等重要信息,以免在理赔时出现争议。

阳光农业相互保险公司简介

阳光农业相互保险公司简介一、2005年,阳光农业相互保险公司成立,这是我国第一家相互制农业保险公司,也是我国第一家相互制保险公司。

阳光农业保险公司是在原黑龙江农垦总局风险互助体系的基础上筹建的,由黑龙江省20万农户发起设立的、以投保人作为法人组成成员、以从事相互保险为目的的法人机构。

目前,公司开办的保险险种有:种植业保险、养殖业保险、责任保险、机动车辆保险、交强险和其它涉农保险等主险产品100余个。

公司成立五年来(2005-2009年),共承保粮食作物面积1.9亿亩,累计支付农业保险赔款23亿元,使91万受灾农户得到及时赔付,占参保总户数的50%多,户均得到赔偿近3000元。

二、相互保险公司是指未上市,并没有股票股东的保险公司。

是由所有参加保险的人自己设立的保险法人组织。

三、相互制保险公司与股份制保险公司的区别:(一)组织形式不同。

相互保险公司没有股东,保单持有人兼具投保人与保险人双重身份,因而相互保险公司的最高权力机构为会员大会而不是股东大会。

只要缴纳保费,投保人就可以成为公司会员,而保险合同一旦解除,会员资格随之消失。

公司清算时,在偿付完其他债务后,剩余财产归全体投保人所有。

(二)资金来源不同。

相互保险公司没有资本金,也不能发行股票。

风险基金来源于会员缴纳的保险费,营运资金由外部筹措。

相互保险公司对公司债权人不直接承担义务,会员对公司的债务责任以缴纳的保费为限。

(三)经营目标和分配机制不同。

相互保险公司是不以盈利为目的的法人,在经营上对被保险人的利益较为重视。

名义上公司不通过对外经营获得利润,而是在会员内部之间开展相互保险。

保费收入在支付赔款和经营费用之后,赢余部分完全由会员共享。

(四)股份保险公司的股东不一定持有公司保单,股份作为所有权的标志可相互转让,股东与公司的关系只有在出售了公司的股份后才得以终止。

相互保险公司保单持有人的权利不能转让,但公司可以通过终止保险合同来终止保单持有人的权益。

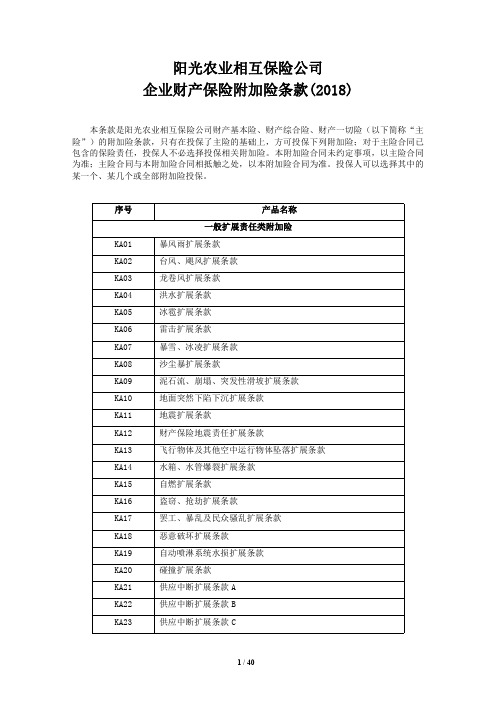

阳光农业相互保险公司企业财产保险附加险条款(2018)

阳光农业相互保险公司企业财产保险附加险条款(2018)本条款是阳光农业相互保险公司财产基本险、财产综合险、财产一切险(以下简称“主险”)的附加险条款,只有在投保了主险的基础上,方可投保下列附加险;对于主险合同已包含的保险责任,投保人不必选择投保相关附加险。

本附加险合同未约定事项,以主险合同为准;主险合同与本附加险合同相抵触之处,以本附加险合同为准。

投保人可以选择其中的某一个、某几个或全部附加险投保。

序号产品名称一般扩展责任类附加险KA01暴风雨扩展条款KA02台风、飓风扩展条款KA03龙卷风扩展条款KA04洪水扩展条款KA05冰雹扩展条款KA06雷击扩展条款KA07暴雪、冰凌扩展条款KA08沙尘暴扩展条款KA09泥石流、崩塌、突发性滑坡扩展条款KA10地面突然下陷下沉扩展条款KA11地震扩展条款KA12财产保险地震责任扩展条款KA13飞行物体及其他空中运行物体坠落扩展条款KA14水箱、水管爆裂扩展条款KA15自燃扩展条款KA16盗窃、抢劫扩展条款KA17罢工、暴乱及民众骚乱扩展条款KA18恶意破坏扩展条款KA19自动喷淋系统水损扩展条款KA20碰撞扩展条款KA21供应中断扩展条款AKA22供应中断扩展条款BKA23供应中断扩展条款CKA24供应中断扩展条款DKA25烟熏扩展条款KA26恐怖活动扩展条款KA27扩展恐怖主义风险责任条款KA28承保全部盗窃条款KA29虫蛀、鼠咬损失扩展条款KA30存货变质条款KA31山崩和下陷条款KA32海潮保险条款KA33供水、供气、管道破裂损失条款KA34公用设施故障条款KA35导线“舞动”损失扩展条款KA36“污闪”损失扩展条款KA37水暖管爆裂条款KA38液体渗漏扩展条款AKA39液体渗漏扩展条款BKA40污染风险特别条款KA41意外污染扩展条款KA42烟损扩展条款KA43霉变条款特定标的扩展责任类附加险KB01油气管道损坏扩展条款KB02玻璃破碎扩展条款AKB03玻璃破碎扩展条款BKB04建筑物外部附属设施扩展条款AKB05建筑物外部附属设施扩展条款BKB06露天存放及简易建筑内财产扩展条款A KB07露天存放及简易建筑内财产扩展条款B KB08冷库扩展条款KB09锅炉、压力容器扩展条款KB10铁路机车车辆扩展条款KB11起重、运输机械扩展条款KB12建筑物变动扩展条款KB13铁路机车车辆露天存放、脱轨或冲突扩展条款KB14财产流动条款(存货及机械设备)KB15仓库、库房储存保管条款KB16冷库条款KB17电路电器设备损失条款KB18电气损害条款KB19供电故障导致畜禽损失条款KB20广告霓虹灯扩展条款KB21贵重文件条款KB22贵重物品、古董和艺术品条款KB23机动车辆条款KB24计算机及附属设备条款KB25计算机设备保险财产项目保险特约条款KB26金银珠宝钻石玉器翡翠首饰条款KB27检修扩展条款KB28草木特约条款KB29仓储财产损失特别条款KB30扩展车辆测试条款KB31流动机械扩展条款KB32扩展叉车责任条款KB33锅炉爆炸、倒塌保险条款KB34企业铁路自备车保险条款扩展费用类附加险KC01复制费用扩展条款KC02灭火费用扩展条款AKC03灭火费用扩展条款BKC04消防队灭火费用扩展条款KC05临时保护措施扩展条款KC06清理残骸费用扩展条款KC07专业费用扩展条款KC08特别费用扩展条款KC09空运费扩展条款AKC10空运费扩展条款BKC11公共当局扩展条款KC12建筑物未受损部分额外费用扩展条款KC13重新安装费用条款KC14额外费用条款KC15加快费用条款KC16建筑费用增加条款KC17建筑师、检验师、顾问、法律和其它专业费用条款KC18水道清理条款KC19重新装嵌机器条款KC20疏散费用扩展条款KC21拆开、拆卸机器设备及重新安装费用条款KC22残余物及污染清除费用条款KC23清理排水道费用条款KC24索赔费用条款扩展标的地点类附加险KD01厂区间临时移动扩展条款KD02车辆装载物扩展条款KD03临时移动扩展条款KD04委托加工扩展条款KD05内陆运输扩展条款AKD06内陆运输扩展条款BKD07厂内迁移条款KD08场所外财产条款KD09车载货物条款KD10新获取财产条款KD11自动扩展承保新增地点条款KD12自动承保新地址与未指明仓储地址条款KD13场外维修、保养及改造条款KD14自动售货机扩展条款KD15临时移动条款KD16内陆运输条款扩展标的类附加险KE01增加资产扩展条款AKE02增加资产扩展条款BKE03便携式设备扩展条款KE04雇员个人物品扩展条款KE05其他物品扩展条款KE06看护、保管和管理财产条款KE07个人财产条款KE08被保险人照顾、监管及控制标的物范围附加条款KE09租户财产责任扩展条款KE10内部物品条款KE11所有其它内部设备条款KE12租赁财产条款KE13扩建、改建及维修条款KE14手提电脑及照相摄像器材条款KE15在建工程(含保险期内新增工程)扩展条款KE16媒介物扩展条款KE17其他财产条款扩展赔偿基础类附加险KF01自动升值扩展条款KF02合同价格扩展条款KF0385%扩展条款KF04放弃代位追偿扩展条款KF05地域调整特别条款KF06防止损失扩大条款KF07通货膨胀条款KF08不使失效条款AKF09不使失效条款BKF10放弃比例分摊扩展条款KF1180%扩展条款限制类附加险X01暴风雨除外条款X02台风、飓风除外条款X03龙卷风除外条款X04洪水除外条款X05沙尘暴除外条款X06碰撞除外条款X07自燃除外条款X08简易建筑除外条款X09感应雷击除外条款规范类附加险G01仓储财产申报特约条款G02自动恢复保险金额条款G03重置价值条款G04定值保险条款G05错误和遗漏条款G06不受控制条款G07违反条件条款G08成对或成套设备条款G0972小时条款G10赔款接受人条款G11抵押权条款G12指定公估人条款G13预付赔款条款AG14预付赔款条款BG15索赔单据条款G16紧急抢险条款G17货运险、财产险分摊条款(50:50条款)G18分期付费条款AG19分期付费条款BG20消防保证条款G21仓储物特约条款G22水位线特约条款G23防洪保证条款G24建筑物消防保证条款G25配对成套条款G26成对和成套财产条款G27商标及标签条款G28保险人提前30天通知解除保险单条款G29保险人提前60天通知解除保险单条款G30保险人提前90天通知解除保险单条款G31共同被保险人条款G32改造、装修、维修免通知条款G33免检条款G34赔偿基础条款G35改造装修维修免通知条款一、一般扩展责任类KA01.暴风雨扩展条款经双方同意,由于暴风、暴雨造成保险标的的损失,保险人按照本保险合同的约定负责赔偿。

创新服务理念强化管理提供全方位保险保障—阳光农业相互保险公司助力垦区“强工”攻坚战

的各 环节 提 供优 质 的保 险 服务 。

攻 坚 成 效

( ) 障 基地 建 设 , 好加 工企 业原料 供 应 一 保 做 为 了保 障 、 稳定 各 粮食 作 物 及 经 济 作 物 的种 植 规

1研 究 突 破 口 , 强 经 济 作 物 承 保 工 作 。 从 近 两 . 加 年 种 植 险 承 保 结 构 看 济 作 物 承 保 比 重 略 有 下浮 。 经 这 是 因 为 经 济 作 物 承 保 时 没 有 国 家 补 贴 , 户 要 承 担 农

供 电 、 热 、 水 设 备 的安 全 运行 , 供 供 阳光 农 险 为各 企业

继续 扩 大 和 释放 共 建 的 深度 和 广度 。 目前 , 方地 区 北 粮食 生 产 占全 国的 比重逐 年 上 升 , 粮南 运 的格局 已 北

经 形 成 并 仍 在 强 化 。 这 为 垦 区 深 化 场 县 共 建 、 领 带 引

动 农 村 提 供 了 广 阔 空 间 。通 过 阳 光 农 险 的地 方 保 险 业 务 范 围扩 大 , 进 垦区 工业 原料 基地 的横 行延 伸 。 促

地 畜 牧部 门 的沟 通 交 流 , 养殖 业 政 策 性 保 险快 速 发 为

展 创 造 条 件 。 三 是 要 求 基 层 机 构 必 须 做 到 只 要 有 利 于 人 民群 众 的都 要 “ 保 尽 保 ” 在 确 保 质 量 的前 提 下 , 应 ,

提 高养 殖业 政 策性 保 险覆 盖面 。 四是 强 化 各基层 养 殖 技术 顾 问 的作 用 , 灾 前预 防和 灾 后 赔偿 有 机 结 合 起 将 来, 形成 灾前 预 防 有 措施 和 灾 后 赔偿 有保 障 的 立体 防 灾救 灾 体 系 。 五是 从 承 保 、 赔 各 个环 节 不断 提 高 保 理

阳光农业相互保险公司团体重大疾病保险条款.pdf

阳光农业相互保险公司团体重大疾病保险条款(阳光农险)(备-健康)[2010](主)26号总则第一条本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条被保险人应为16周岁至60周岁身体健康、能正常工作或劳动的在职人员。

凡同样年龄员工家属向保险人投保本保险的,则须获得保险人书面同意。

第三条投保人应为对被保险人有保险利益的机关、企业、事业单位和社会团体,其投保的人数必须占约定承保团体人员的75%以上,且投保人数不低于8人。

第四条除另有约定外,本保险合同保险金的受益人为被保险人本人。

投保人指定或变更受益人时须经被保险人同意。

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:(一)没有指定受益人,或者受益人指定不明无法确定的;(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人。

保险责任第五条在保险期间内,被保险人在保险责任生效日起90日后(续保从续保生效日起),初次发生并被二级以上(含二级)医院专科医生明确诊断为本保险合同所附《重大疾病与要求生存期的疾病列表》中列明的重大疾病时,保险人按该被保险人对应的保险金额给付重大疾病保险金,对该被保险人保险责任终止。

被保险人在保险责任生效日起90日内(续保除外),初次发生本保险合同所附《重大疾病与要求生存期的疾病列表》中列明的重大疾病的,保险人对投保人无息返还该被保险人对应的所交保险费,对该被保险人保险责任终止。

责任免除第六条因下列情形之一导致被保险人发生疾病、达到疾病状态或进行手术的,保险人不负给付保险金责任:(一)投保人对被保险人的故意杀害、伤害;(二)被保险人重大过失、故意自伤、故意犯罪或拒捕;(三)被保险人服用、吸食或注射毒品;(四)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;(五)被保险人感染艾滋病病毒或患艾滋病(对符合本重大疾病保险之“因职业关系导致的人类免疫缺陷病毒(HIV)感染的”情况除外);(六)战争、军事冲突、暴乱或武装叛乱;(七)遗传性疾病,先天性畸形、变形或染色体异常;(八)被保险人在合同生效日前患有本保险合同所指“重大疾病”或与“重大疾病”直接关联的疾病。

财产一切险保险单

财产一切险保险单劳动合同试用期是劳动合同的一个重要组成部分,但不是劳动合同的法定必备条款。

小编今天就试用期内没签劳动合同辞职的情况作出分析,希望可以帮助到大家!试用期没签合同辞职问:我和公司签订了5年的劳动合同,上面试用期写的三个月,试用期内我想辞职,口头和老总说了,他不同意,如果这样的话就不能办正常的离职手续,我是否要提前几天书面通知?如果我直接离开有影响吗?还有就是当时签的劳动合同2份,我手上没有,全部在公司,这合法吗?合同是否有效?答:提前三天即可。

劳动合同有效,但是操作不太规范。

试用期没签合同辞职相关案例:经过面试、口试、笔试后,某食品有限公司决定招用陈女士。

公司人力资源部负责人对陈女士说:按照公司的规定,凡是新招用的职工要先签订三个月的试用合同,试用合同中约定每月工资500元,待试用合格以后再按劳动法的规定与员工签订正式的劳动合同,每月工资3000元。

陈女士提出签订一年期的劳动合同,公司人力资源部负责人说:只能签订试用合同,试用合格后才能签订劳动合同。

陈女士认为该公司的做法违反了《劳动法》的规定,于是到监察大队举报。

监察大队根据调查的事实,依据《劳动法》第十六条第2款的规定,责令该食品有限公司立即纠正签订试用合同的违法行为。

食品有限公司三日内纠正了违法行为,与新招用的职工签订了劳动合同。

评析:签订试用合同是违反《劳动法》的行为。

依据《劳动法》第十六条第 2 款规定:建立劳动关系应当订立劳动合同。

《劳动法》第二十一条规定:劳动合同可以约定试用期。

试用期最长不得超过六个月。

根据上述规定,劳动者和用人单位建立劳动关系,就应当签订劳动合同。

试用期是劳动者和用人单位劳动关系的一种表现形式,所以也应当签订劳动合同。

劳动者和用人单位双方同意建立劳动关系,用人单位应当在劳动者开始工作之时就与其签订劳动合同。

对于新上岗的劳动者,用人单位与劳动者可以约定试用期也可以不约定试用期。

如果用人单位与劳动者约定试用期,试用期应在劳动合同中约定。

ch3-2我国财产保险市场主体介绍

35 财产保险原理与实务

0.095

0.09 0.7365 2

0. 98

0. 97

0. 96

0. 95

0. 91

0. 88

0. 81

0.77

资料来源: 根据《中国保险年鉴》2000、2001、2002、2003、2004、2005、2006年各期数据与www. circ. gov. cn网站数据整理

6 财产保险原理与实务

产险公司CR4 1.2 1 0.8 0.6 0.4 0.2 0

请看EXCEL表格 请看 表格 14 财产保险原理与实务

产品概述——混业经营 产品概述——混业经营

阳光农业相互保险公司

种植业、 种植业、养殖业保险 财产损失保险 责任保险 法定责任保险 信用保证保险 机动车辆保险 短期健康保险 意外伤害保险 再保险 代理长期寿险 代理健康险 其他经保监会批准的其他业务

服务概述

防灾防损

救援救助 (急难援助)

网上服务

门店服务

28 财产保险原理与实务

天平车险的特色服务

• • • • 天平方舟1号——汽车安全驾驶模拟仪 天平方舟2号——迷你驾驶模拟仪 天平方舟3号——驾驶人员安全适应性评估系统 代检查服务

汽车安全服务

增值服务产品 综合求援服务 天平安行会

• • • •

18 财产保险原理与实务

华安• 华安•联合学贷保险

就学贷款项目是由银行负责发放贷款,通过华安有效 就学贷款项目 转嫁和降低贷款风险,学校提供配套支持,学生提高还 款能力和意愿,并由华安保险和联合经纪提供全程和专 业风险管理服务的一种全新的学生贷款模式。 华安保险和联合经纪 华安保险 联合经纪携手合作,推出了华安•联合学贷 联合经纪 保险,通过诚信教育计划、学生安全健康管理计划、就 业促进计划以及追偿计划等一整套风险管理方案,共建 风险管理机制,降低和减少贷款风险。

财产一切险140页PPT

雇主责任保险索赔材料

• 提交保险单正本 • 索赔申请 • 工作人员名单 • 有关事故证明书、就诊病历、检查报告、用药清

单、支付凭证、损失清单、劳动保障行政部门出 具的工伤认定证明、劳动能力鉴定委员会出具的 劳动能力鉴定证明或保险人认可的医疗机构出具 的残疾程度证明、公安部门或保险人认可的医疗 机构出具的死亡证明、有关的法律文书(裁定书、 裁决书、判决书等)或和解协议、以及保险人合 理要求的有效的、作为请求赔偿依据的其他证明 材料。

二、公众责任险解析

(一)保险责任

• 由于被保险人在经营上述业务方面导致第 三者遭受人身伤亡、疾病或财产损失,而 依法应由被保险人须承担责任时,包括支 付的诉讼费用和事先经保险人书面同意支 付的其它费用,由保险公司负责赔偿。

(一)保险责任

• 1、在保险期限内

• 2、在列明的地点内

• 3、依法从事生产、经营活动以及意外事故 造成的。

目

录

财产一切险解析 公众责任险解析 雇主责任险解析 中国人民财产保险股份有限公司简介 理赔的流程和所需单证

一、财产一切险解析

一、财产一切险解析

企业财产保险

企业财产保险是指以投保人存放在固定地 点的财产和物资作为保险标的的一种保险, 保险标的的存放地点相对固定且处于相对 静止状态。

重大公众责任事故

• 2019年12月23日, 重庆开县天然气井喷事

故,237人死亡

• 2019年2月5日,北京密云县在密虹公园游

人踩踏事故,37人死亡

• 2019年2月15日,吉林中百商厦特大火灾

事故,53人死亡

(三)责任免除

• 公众责任保险的责任免除可从以下三个方 面:一是绝对责任免除,即责任保险人不 能承保的风险;二是不能在公众责任保险 中承保,但可以在其他保险中承保的风险; 三是经过加具批单,增收保险费才能承保 的风险。

财产一切险条款

阳光农业相互保险公司财产一切险条款总则第一条 本保险合同由保险条款、投保单、保险单或其他保险凭证以及批单组成。

凡涉及本保险合同的约定,均应采用书面形式。

保险标的第二条 本保险合同载明地址内的下列财产可作为保险标的:(一)属于被保险人所有或与他人共有而由被保险人负责的财产;(二)由被保险人经营管理或替他人保管的财产;(三)其他具有法律上承认的与被保险人有经济利害关系的财产。

第三条 本保险合同载明地址内的下列财产未经保险合同双方特别约定并在保险合同中载明保险价值的,不属于本保险合同的保险标的:(一) 金银、珠宝、钻石、玉器、首饰、古币、古玩、古书、古画、邮票、字画、艺术品、稀有金属等珍贵财物;(二)堤堰、水闸、铁路、道路、涵洞、隧道、桥梁、码头;(三)矿井(坑)内的设备和物资;(四)便携式通讯装置、便携式计算机设备、便携式照相摄像器材以及其他便携式装置、设备;(五)尚未交付使用或验收的工程。

第四条 下列财产不属于本保险合同的保险标的:(一)土地、矿藏、水资源及其他自然资源;(二)矿井、矿坑;(三)货币、票证、有价证券以及有现金价值的磁卡、集成电路(IC)卡等卡类;(四)文件、账册、图表、技术资料、计算机软件、计算机数据资料等无法鉴定价值的财产;(五)枪支弹药;(六)违章建筑、危险建筑、非法占用的财产;(七)领取公共行驶执照的机动车辆;(八)动物、植物、农作物。

保险责任第五条 在保险期间内,由于自然灾害或意外事故造成保险标的直接物质损坏或灭失(以下简称“损失”),保险人按照本保险合同的约定负责赔偿。

前款原因造成的保险事故发生时,为抢救保险标的或防止灾害蔓延,采取必要的、合理的措施而造成保险标的的损失,保险人按照本保险合同的约定也负责赔偿。

第六条 保险事故发生后,被保险人为防止或减少保险标的的损失所支付的必要的、合理的费用,保险人按照本保险合同的约定也负责赔偿。

责任免除第七条 下列原因造成的损失、费用,保险人不负责赔偿:(一)投保人、被保险人及其代表的故意或重大过失行为;(二)行政行为或司法行为;(三)战争、类似战争行为、敌对行动、军事行动、武装冲突、罢工、骚乱、暴动、政变、谋反、恐怖活动;(四)地震、海啸及其次生灾害;(五)核辐射、核裂变、核聚变、核污染及其他放射性污染;(六)大气污染、土地污染、水污染及其他非放射性污染,但因保险事故造成的非放射性污染不在此限;(七)保险标的的内在或潜在缺陷、自然磨损、自然损耗,大气(气候或气温)变化、正常水位变化或其他渐变原因,物质本身变化、霉烂、受潮、鼠咬、虫蛀、鸟啄、氧化、锈蚀、渗漏、烘焙;(八)盗窃、抢劫。

阳光农业相互保险公司家庭财产综合保险条款附加家庭住户第三者责任一切险

一、保险责任(一)在保险期限内,在被保险房屋内(包括被保险房屋专属的天台、庭院)因发生意外事故导致第三者的人身伤亡和财产损失,依法应由被保险人承担的责任,本公司在本保险规定的赔偿限额内负责赔偿;定义:1、第三者是指被保险人及其家庭成员、家庭雇佣人员、暂居人员以外的人;2、家庭成员是指与被保险人存在法律上的亲属关系并居住在一起的成员;3、暂居人员是指在被保险房屋内居住超过5天的人。

(二)对被保险人经本公司书面同意的因上述原因而支付的诉讼费用及其他费用,本公司亦负责赔偿,但本项费用与责任赔偿金额之和以保险单中列明的第三者责任赔偿限额为限。

二、责任免除对于下列损失或责任,本公司不负赔偿责任:(一)被保险人租用、占用或保管的财产的损失;(二)被保险人的故意行为造成的第三者的人身伤害和财产损失;(三)无民事行为能力人,精神病人对第三者造成的人身伤害和财产损失;(四)燃放烟花爆竹所引起的民事损害赔偿责任;(五)被保险人未取得合法执照,饲养的宠物对第三者造成的人身伤害和财产损失;(六)因保险事故引起的任何精神索赔。

三、本条款规定的每次事故赔偿限额分以下四档,由投保人与保险人在签订保险合同时协商确定,并在保险单上载明:1万元、2万元、5万元、10万元。

四、免赔额本附加险的免赔额为200元人民币。

五、赔偿处理(一)本保险对第三者累计赔偿责任以保险单中列明的赔偿限额为限,不因被保险人数量、受伤人员数量及提出索赔的次数而改变;(二)保险人对被保险人给第三者造成的损害,可以依照法律的规定或者本合同的约定,直接向该第三者赔偿保险金。

被保险人给第三者造成损害,被保险人对第三者应负的赔偿责任确定的,根据被保险人的请求,保险人应当直接向该第三者赔偿保险金。

被保险人怠于请求的,第三者有权就其应获赔偿部分直接向保险人请求赔偿保险金。

被保险人给第三者造成损害,被保险人未向该第三者赔偿的,保险人不得向被保险人赔偿保险金。

本附加险条款与主险条款相抵触之处,以本附加险条款为准;未尽之处,以主险条款为准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

阳光农业相互保险公司

财产一切险

附加地崩及地陷条款

兹经双方同意,如果保险期间发生地崩或场所地陷直接导致保险财产损失,本保险不负责赔偿:

一、下列意外事故直接或间接引致的损失:

(一) 岸坡侵蚀;

(二) 隆起;

(三) 工程完工五年内结构下沉或地基陷落;

二、地陷或地崩导致的通路、车道、围栏、门、边界及保留墙的损失;

三、除非特别投保,清除地陷或地崩残骸的费用,或地陷或地崩后修复场所的费用,除非该费用为修理保险财产所必需;

四、设计错误、工艺不善或原材料缺陷直接导致的损失;

五、适用比例赔偿条件之后的,每次损失的首____________或____________,以高者为准。

应保证:

一、被保险人保持保险财产处于良好的维护之中,并克尽职责防止承保风险引起损失;

二、被保险人在下列情况下立即通知本公司:

(一) 在保险财产的下方、周围或附近开始任何挖掘作业;

在此情况下,本公司有权变更或注销本保险单项下提供的保障。

(二) 任何承保风险的作用影响场所的任何部分(不论是否涉及保险财产)或其周围环境。

本保险单所载其他条件不变。

Landslip & Subsidence Clause

It is hereby agreed and declared that in case of loss of or damage to the property insured directly caused by subsidence of the site or landslip, occurring within the Period of Insurance, this Policy does not cover:

(A) loss or damage occasioned by or through or in consequence directly or indirectly of any of the following occurrences:

(1) Coastal erosion

(2) Heave

(3) Bedding down of structures or the settlement of made up ground within 5 year(s) of the completion of such works

(B) loss of or damage to paths drives fences gates boundary and retaining walls caused by subsidence and/or landslip.

(C) unless otherwise specifically insured, the cost of removal of subsidence and/or landslip debris or the making good of the site following subsidence and/or landslip except in so far as is necessary to repair the property insured.

(D) loss or damage directly occasioned by or through defective design or workmanship or the use of defective materials.

(E) the first ____________ or ____________ of each and every loss, whichever is the greater, as ascertained after the application of any condition of average.

WARRANTED:

(A) The Insured shall maintain the insured property in sound repair and shall take all responsible steps to prevent damage from the perils covered hereby.

(B) The Insured shall notify the Company immediately:

(1) any excavations are commenced beneath, around or in the vicinity of the insured property.

In such event the Company shall have the right to vary or cancel the cover provided under this Policy.

(2) of the operation of an insured peril affecting any part of the site (whether or not the insured property is involved) or its nearby surroundings.

This Clause is subject otherwise to the terms, conditions and exclusions of this policy.。