国际金融第四小组

国际金融第4章 货币自由兑换

一、货币自由兑换的概念

货币自由兑换是指在一个统一的或较健全的国际 货币体系下,一国货币与它国货币可以通过某 种兑换机制自由地交换。

货币自由兑换是一个历史性的概念,在不同的社 会经济条件下,货币自由兑换具有不同的含义 和不同的表现方式。

在金本位制度下,货币可在国际间不受限制地自 由兑付、流通,这就是所谓的货币自由兑换。 这种货币自由兑换是金本位制度的一个重要内 容或典型特点。

当然从长远看,伴随着全球经济、金融的进一步 一体化,资本输出入也将进一步国际化,货币 实现在资本项目下可兑换,也将成为大多数国 家的一种必然选择。

6

货币完全自由兑换的概念

完全的货币自由兑换,可以简单地概括为, 一国货币持有者可以为任何目的而将所持有的货 币,按市场汇率兑换成他国货币的过程。

其特点是:无论在经常项目下还是在资本项目下, 无论是何种货币持有者,只要有需要,就可把手 持货币换成另一种货币,并实现在国际间转移。

把外商投资企业的外汇买卖纳入银行结售汇体系,为 外商投资企业结算、汇兑、融资提供了便利,而且降 低了外商进行外汇买卖的风险和换汇成本(外汇市场 调剂手续费原为1.5‰,但银行结售汇手续费平均为 1.1~1.2‰)

5.有利于我国构建新型的金融市场,完善金融市场体系 (离岸金融市场)ቤተ መጻሕፍቲ ባይዱ

6.有利于促进我国金融监管水平的提高

1

一战期间,各参战国为了筹集战争经费,都放弃 了金本位制,对黄金的输出入进行限制,开始 对纸币实行强制性的兑换率,中央银行不再负 有兑换黄金的义务,停止金币自由流通和外汇 自由买卖。

一战以后,一些国家先后恢复了金本位制,但大 多数国家的货币已不能再兑换成金币,只能兑 换成别的国家的纸币。1929~1933年世界经济 大危机后,黄金退出了流通领域。货币的可兑 换及可兑换程度基本上以一国实行的外汇管制 程度高低来衡量,一国实行严格的外汇管制, 就意味着该国货币不可自由兑换,相反,如果 一国实行宽松的外汇管制或取消外汇管制,就 意味着该国货币可兑换或自由兑换。

国际金融学》课程教案

《国际金融学》课程教案一、课程简介1. 课程名称:国际金融学2. 课程性质:专业核心课3. 学时:72学时4. 学分:4学分5. 适用对象:金融学专业本科生二、教学目标1. 使学生了解国际金融市场的基本概念、运行机制和主要参与者。

2. 培养学生运用国际金融理论分析现实问题的能力。

3. 帮助学生掌握国际金融交易的基本工具和技术。

4. 引导学生了解国际金融政策的制定和实施。

三、教学内容1. 导论:国际金融的基本概念、国际金融市场的功能与结构。

2. 国际金融机构:国际货币基金组织、世界银行、国际清算银行等。

3. 国际金融市场:外汇市场、证券市场、衍生品市场等。

4. 国际金融交易:外汇交易、跨境投资、国际贷款等。

5. 国际金融政策:汇率政策、资本账户政策、国际货币政策等。

四、教学方法1. 讲授:讲解基本概念、理论框架和实际案例。

2. 案例分析:分析典型国际金融案例,提高学生的实际操作能力。

3. 讨论:鼓励学生就热点问题进行讨论,培养批判性思维。

4. 实践:组织学生参与模拟外汇交易等实践活动。

五、教学评价1. 平时成绩:包括课堂表现、作业完成情况等,占比30%。

2. 期中考试:测试学生对课程知识的掌握,占比30%。

3. 期末考试:全面考察学生的综合素质,占比40%。

4. 实践报告:评估学生在实践环节的表现,占比10%。

六、教学资源1. 教材:《国际金融学》,作者:[姓名]2. 辅助教材:《国际金融学案例分析》,作者:[姓名]3. 学术期刊:国际金融相关的学术期刊,如《国际金融研究》、《世界经济》等。

4. 网络资源:国际金融相关的官方网站、新闻报道、研究报告等。

5. 教学软件:模拟外汇交易软件、金融数据分析软件等。

七、教学进度安排1. 导论(2学时):第1-2周2. 国际金融机构(4学时):第3-6周3. 国际金融市场(8学时):第7-14周4. 国际金融交易(6学时):第15-20周5. 国际金融政策(6学时):第21-26周6. 实践环节(4学时):第27-30周八、教学注意事项1. 注重理论与实践相结合,提高学生的实际操作能力。

第四章 《国际金融》PPT课件

Application of PPP

• Choosing the right initial exchange rate for a newly independent country;

• Forecasting medium- and long-term real exchange rates;

✓ 也可以理解为:汇率水平(E)和相对价格水平( P*/ P ) 的乘积。

✓ 注意,这里的E是现实世界已知的名义汇率,区别于上面 的根据购买力计算出来的名义汇率e。

✓ 测试购买力平价偏离的程度; a. 如果绝对形式的PPP成立的话,真实汇率应该为1,

但大多时候都不等于1。 b. 如果相对形式的PPP成立的话,真实汇率应该为一

e0

P0 P0*

• 一般化为:

e1

P1 P1 *

P1P0

* *

• 也可以表示为:e *

• One country’s inflation rate can only be higher (lower) than another’s to the extent that its exchange rate depreciates (appreciates).

• There is little empirical support for absolute purchasing power parity.

– The prices of identical commodity baskets, when converted to a single currency, differ substantially across countries.

• Speculation: the activity of holding a good or security in the hope of profiting from a future rise in its price.

国际金融学 (第四章)

2.货币分析法的基本理论

货币分析法的基本理论可用以下方程表示:

Ms= Md

(4.1.3)

Md =Pf (Y,i)

Ms =m ( D+R )

(4.1.4)

(4.1.5)

其中: Ms 表示名义货币供给量, Md 表示名义货币

需求量, f (Y,i)表示实际货币存量需求, D表示国内基础 货币, R表示国外货币供应基数。

放经济运行中的作用,在国际金融中有重要地位。

(2)货币论是一种长期理论,而在短期内,价

格弹性不成立,货币需求也并不是稳定的。

第二节 国际资金流动的微观机理

上一节从宏观角度研究国际资金流动问题,对国际资

金流动与开放经济运行之间的关系进行分析。

以上分析对国际资金流动的考察是不全面的,因为它

对国际资金流动本身的运行机制缺乏深入细致的分析。

(3)资金完全不流动时,BP曲线表现为垂直线 由于当资金完全不流动时,整个国际收支账户 仅仅表现为经常账户,因此国际收支平衡就是经常

账户平衡,则BP曲线退化为CA曲线。由于CA曲线

为垂直线,故此时BP曲线也为垂直线。

说明:由于第三种情况相关内容以在前面作了

较为详细讨论,故后面凡涉及此情况,不再重复。

MPT)的开端 ;

William Sharpe(1963)提出了均值-方差模型的简

化方法-单指数模型(single-index model);

William Sharpe(1964)、John Lintner及(1965)

Jan Mossin(1966)提出了市场处于均衡状态条件下

的定价模型—CAPM; Richard Roll(1976)对CAPM提出了批评,认为这 一模型永远无法实证检验; Stephen Ross(1976)突破了CAPM,提出了套利 定价模型(arbitrage pricing model , APT); Fama(1970)提出了有效市场假说。

国际金融(第4版)课后题答案

第1章外汇与汇率知识掌握二、单项选择题1.C2. D3.B4.B5.C三、多项选择题1.ABCD2. ABD3. BCDE4. ADE知识应用一、案例分析题1.2015年“8.11”汇改后人民币贬值速度较快,一时间引起阵阵恐慌,加之内地缺少有效投资工具,导致大量中产阶级欲将资金转移至境外以寻求保护。

由于香港与内地特殊的政治经济关系而使其成为避险资金的首选,这属于正常现象。

但如果对此不加以约束,易造成资金外流的恶果。

2.人民币贬值对经济生活的影响可以从不同方面来解读:从进出口的角度看,人民币贬值有利于扩大出口,增强产品的国际竞争力;从资本流动的角度看,人民币的贬值会给投资者带来不安全感,对人民币的信心缺失,抛售人民币资产或将资产转移至境外,造成资本外流,而资本外流会进一步加大人民币贬值压力,从而形成恶性循环。

资本流动情况将直接影响国际储备情况,我国这两年外汇储备变动状况清楚地说明了这一点。

此外,人民币对外贬值对我国走出去战略也会产生一定影响,对于海外求学的人来说更不是利好。

知识掌握二、单项选择题1.B2.C 3.C 4.A5.B 6.B7.A8.B9.D 10.C 11.B12.A13.B 14. C 15. B 16.B 17.B知识应用一、案例分析题1.1950年以后,随着欧洲经济的苏和日本经济的崛起,美国贸易逆差不断扩大,黄金储备不断减少,导致美国无力维持美元官价兑换黄金,并最终停止以美元兑换黄金。

2.在布雷顿森森体系下实行的是以美元为中心的固定汇率制度。

以美元为中心的国际货币制度崩溃的根本原因,是这个制度本身存在着不可调和的矛盾。

一方面,美元作为国际支付手段与国际储备手段,要求美元币值稳定,才会在国际支付中被其他国家所普遍接受。

而美元币值稳定,不仅要求美国有足够的黄金储备,而且要求美国的国际收支必须保持顺差,从而使黄金不断流入美国而增加其黄金储备。

否则,人们在国际支付中就不愿接受美元。

另一方面,全世界要获得充足的外汇储备,又要求美国的国际收支保持逆差,否则全世界就会面临外汇储备短缺。

2024年国际金融学习心得体会范文(三篇)

2024年国际金融学习心得体会范文作为一名国际金融专业的学生,我在2024年度的学习中有了许多收获和体会。

这一年,我深入学习了国际金融理论和实践,并在实践中获得了新的见解。

在学习的过程中,我对国际金融的本质和功能有了更深入的理解,对国际金融市场的运作和风险管理有了更全面的认知。

下面,我将从以下三个方面分享我在2024年学习国际金融的心得体会。

一、深化对国际金融本质和功能的理解国际金融是国际经济交流和合作的桥梁和纽带,它不仅是资金流动的载体,也是促进国际贸易、投资和全球经济增长的重要力量。

通过学习国际金融理论和分析国际金融实践,我深入理解了国际金融的本质和功能。

国际金融的本质是资金在不同国家之间的流通和配置,而国际金融的功能主要包括促进资源配置的效率、风险分散和提供融资支持等。

在学习过程中,我了解了国际金融市场的种类和特点。

国际金融市场分为货币市场、债券市场、股票市场和衍生品市场等。

每个市场都有各自的特点和功能,在全球化背景下相互联系和影响。

例如,货币市场是国际金融市场的核心组成部分,它是短期资金流动的主要场所,有助于维护国际金融市场的流动性和稳定性。

而债券市场和股票市场则是用于长期融资和投资的重要平台,可以为企业和政府提供融资支持。

二、全面认识国际金融市场的运作和风险管理在学习国际金融的过程中,我不仅学会了理论知识,还通过实践了解了国际金融市场的运作和风险管理。

国际金融市场的运作是一个复杂的过程,需要全球各国的金融机构和市场参与者合作和协调。

了解国际金融市场的运作有助于提高金融业务的风险控制和决策能力。

在风险管理方面,我学习了各种工具和技术,如金融衍生品、保险和风险评估模型等。

金融衍生品可以用于对冲风险,减少价格波动带来的损失。

而保险则可以提供风险的分散和转移,减少个体和企业面临的风险。

风险评估模型可以帮助金融机构和投资者评估和衡量风险水平,制定适当的风险管理策略。

三、加强国际金融实践与理论的结合在2024年度的学习中,我深深体会到了国际金融理论与实践的紧密联系。

第4章 国际金融组织

3、IMF成员国的投票权 各会员国基本票250张,此外的投票 数则按认缴份额的多少进行分配,每 10 万SDRS(原10万美元)的份额增加1票。 美国在 IMF 的投票权占总数的 18% , 我国在IMF的投票权占总数的2.95%。

11

(二)IMF的组织结构

理事会 十国集团 二十四国集团

发展委员会

投票权(%) 17.14 6.15 6.01 4.96 4.96 3.26 3.23 2.95 2.95 2.75

22

(四)IMF的业务活动

主要业务为向会员国融通资金及提供各种培训咨询服务。 此外还有: ☆对会员国的汇率政策进行监督。 ☆与会员国就经济、金融形势进行磋商、协调。 1、融通资金 (1)特点 (2)融通资金的类型 2、提供培训咨询等服务 ☆提高专业人员素质。 ☆编辑、出版各种反映世界经济、国际金融专题的刊物和 书籍。如会员国的国际收支平衡表, World Report 。

13

3、总裁 ☆IMF的最高行政首脑,主管日常事务工 作。 ☆总裁平时没有投票权,只有在董事会投 票表决出现双方票数相等时,投下决定性 的一票。 ☆总裁历来由西欧人担任,副总裁历来由 美国人担任。 IMF前任总裁是法国社会党资深政客卡恩 IMF现任总裁是法国前财长克里斯汀拉加 德(Christine Lagarde) 总裁每5年选举一次。

9

2、职能 ①就成员国的汇率政策、经常项目支付 以及货币的兑换性问题确立行为准则, 并监督实施。如布雷顿森林体系下所定 的一整套准则。 ②向国际收支发生困难的成员国提供必 要的资金融通,以使它们遵守基金组织 所制定的行为准则。 ③向成员国提供国际货币合作与协商的 场所。如召开年会、会员国选派理事和 副理事。

23

国际金融小组ppt

2、建立欧洲金融稳定基金(EFSF)

为了保护各欧盟成员国的金融稳定,于2010年5月由欧盟与国际货币 基金组织成立了"欧洲金融稳定机制"(ESM)及EFSF。

在杠杆化问题上,欧洲金融稳定工具计划通过部分担保和建立共同投 资基金两种方式来提高资金的有效使用性。通过杠杆化的方式,提供 20%的担保给EFSF发行的债券,EFSF通过筹集一万亿欧元资金具备在一 、二级市场购买债券和救助受损金融机构的能力。在市场信心极度缺 乏的情况下,20%的部分担保能否消除市场疑虑、提振市场信心有待观 察。

希腊主权债务危机

危机开端

希腊主权债务危机,源于2009年12月希腊政府公布政府财政 赤字,尔后全球三大信用评级相继调低希腊主权信用评级从而 揭开希腊债务危机的序幕。

希腊债务危机产生的原因:

1、本国的高福利政策是根本原因

2、直接原因是不遵守财政纪律,长期财政赤字和贸易逆差( 双赤字),导致资金外流,举债度日

3、希腊实行财政紧缩:

所有的资金援助都是以希腊实行赤字削减政策为前提的。在经 济严重萎缩的情况下,实现赤字削减唯一的办法就是大规模的 财政紧缩:

2010年5月宣布了大规模财政紧缩计划引发全国性大罢工和示威活动; 2011年4月宣布新的500亿欧元国有资产自由化和福利缩减计划; 6月,采取64亿欧元的额外举措,包括增税和降低所得税免税额等; 内阁批准了一项标准十分严格的5年期紧缩财政计划, 希腊拟利用该计划削减支出284亿欧元,

4、建立统一的财政计划

欧元区实行统一的货币政策,而财政政策掌握在各国手中,

因此,实行统一的财政政策是问题关键。

2011年12月欧盟峰会,德国表示不建立财政联盟不予救助。 但财政联盟的建立需要长时间推进。

《国际金融学》课程教案

《国际金融学》课程教案第一章:国际金融市场概述教学目标:1. 了解国际金融市场的定义、功能和分类;2. 掌握国际金融市场的参与者及其角色;3. 熟悉国际金融市场的运作机制和影响因素。

教学内容:1. 国际金融市场的定义和功能;2. 国际金融市场的分类及其特点;3. 国际金融市场的参与者:金融机构、企业和政府;4. 国际金融市场的运作机制:资金流动和风险管理;5. 国际金融市场的影响因素:经济、政治和监管因素。

教学方法:1. 讲授:介绍国际金融市场的概念和分类;2. 案例分析:分析典型国际金融市场案例,如外汇市场、债券市场和金融衍生品市场;3. 小组讨论:讨论国际金融市场的参与者及其角色;4. 角色扮演:模拟国际金融市场的运作过程。

作业与评估:1. 课后阅读材料:要求学生阅读相关学术论文或案例,加深对国际金融市场的理解;3. 课堂参与度:评估学生在讨论和角色扮演中的表现。

第二章:外汇市场教学目标:1. 掌握外汇市场的定义、功能和主要参与者;2. 了解外汇市场的运作机制和交易工具;3. 熟悉外汇市场的风险管理和监管政策。

教学内容:1. 外汇市场的定义和功能;2. 外汇市场的参与者:商业银行、投资银行和外汇经纪人;3. 外汇市场的运作机制:即期市场、远期市场和期权市场;4. 外汇市场的交易工具:外汇期货、外汇期权和掉期;5. 外汇市场的风险管理:汇率风险、利率风险和流动性风险;6. 外汇市场的监管政策:国际监管机构和国内监管政策。

教学方法:1. 讲授:介绍外汇市场的概念和运作机制;2. 案例分析:分析典型外汇市场案例,如外汇期货市场和外汇期权市场;3. 小组讨论:讨论外汇市场的参与者及其角色;4. 模拟交易:组织学生进行外汇市场模拟交易。

作业与评估:1. 课后阅读材料:要求学生阅读相关学术论文或案例,加深对外汇市场的理解;4. 课堂参与度:评估学生在讨论和模拟交易中的表现。

第三章:国际债券市场教学目标:1. 掌握国际债券市场的定义、功能和分类;2. 了解国际债券市场的参与者及其角色;3. 熟悉国际债券市场的运作机制和影响因素。

国际金融第四版课后习题答案

国际金融第四版课后习题答案【篇一:国际金融学陈雨露第四版课后习题答案第二章】么全球存在着外汇市场?答:由于各国的货币制度存在着差异,因此各国的货币币种不同,在国际债权债务清偿时,首先要解决各国货币之间的兑换问题,由此产生了外汇市场。

通常认为,国际贸易是外汇市场建立的最主要的原因。

国际贸易中债权债务的清偿需要用一定数量的一种货币去兑换另一种活腻,这个问题的解决则需要依靠外汇市场交易。

透过国际贸易需要跨国货币收付这种现象,挖掘外汇市场起源的本质。

可以看出,外汇市场真正的起源在于:(1)主权货币的存在;(2)非主权货币对境外资源的支配权和索取权的存在;(3)金融风险的存在,对于与预期的外币负债有关的汇率风险,外币资产可能会起到直接的防范作用,而且即使没有计划任何外国购买行为,外国资产也可以降低一项投资回报组合(以本币计价)的整体变动性;(4)投机获利动机的存在,本国居民也许仅仅是认为外币资产被低估,因此他们可能只是为了纯粹的投机目的而要求持有外汇,从而赚取更高额的回报。

2.外汇市场有哪些功能?答:外汇市场作为国际经济联系的纽带,集中地反映了国际经济、国际金融动态和各国汇率变化的趋势,外汇市场为促进国际贸易的发展、国际投资和各种国际经济往来的实现提供便利条件。

其功能主要表现在以下方面:1.反映和调节外汇供求一国对外经济、贸易的收支以及资本金融项目的变化都最终反映到外汇市场供求状况上,政府、企业、个人通过外汇市场可以解决自己的外汇供求问题。

2.形成外汇价格体系银行接受顾客买卖外汇后,需要在银行间市场进行调节,因而自然产生外汇的供需,加上银行本身自发性的供需,在市场通过竞价过程便会产生汇率,随后,银行对顾客交易的汇率再根据上述银行间成交汇率加以确定。

3.实现购买力的国际转移国际经济交易必然会产生国家之间的债权债务关系,需要进行国际支付,把货币购买力从债务人所在国向债权人所在国转移。

进行国际支付,债务人一般要通过外汇市场把本国货币兑换为债权人所在国货币,将其汇兑和支付给债权人,债权人获得一定数量的货币,从而获得一定的购买力,使国际经济贸易得以进行下去。

国际金融课程设计报告

国际金融课程设计报告一、课程目标知识目标:1. 让学生掌握国际金融的基本概念、原理及运作方式。

2. 使学生了解主要国际金融机构的功能和作用。

3. 帮助学生理解汇率制度及其影响,掌握外汇市场的运作规律。

技能目标:1. 培养学生运用所学知识分析国际金融市场的动态,提高其市场分析能力。

2. 提高学生运用金融模型进行风险管理和决策的能力。

3. 培养学生团队协作、沟通表达及解决问题的能力。

情感态度价值观目标:1. 培养学生对国际金融学科的兴趣和热情,树立正确的金融观念。

2. 增强学生的国家意识,使其关注国家在国际金融市场中的地位和作用。

3. 引导学生树立诚信、责任和法治意识,培养良好的职业道德。

课程性质:本课程为专业必修课,旨在帮助学生建立国际金融知识体系,提高实际操作能力。

学生特点:学生为高中年级学生,具有一定的经济学科基础,思维活跃,对现实问题有一定关注。

教学要求:结合学生特点,注重理论与实践相结合,提高学生的分析、解决问题的能力。

通过小组讨论、案例分析等教学方法,激发学生的学习兴趣,培养其团队协作和沟通能力。

在教学过程中,关注学生的情感态度价值观的培养,使其成为具有国际视野和责任感的人才。

最终,将课程目标分解为具体的学习成果,为教学设计和评估提供依据。

二、教学内容1. 国际金融基本概念与原理:包括外汇、汇率、国际收支、国际金融市场等基本概念,以及国际金融体系运作的原理。

教材章节:第一章 国际金融概述2. 国际金融机构及其功能:介绍世界银行、国际货币基金组织、世界贸易组织等主要国际金融机构的职能和作用。

教材章节:第二章 国际金融机构3. 汇率制度与外汇市场:分析固定汇率制度、浮动汇率制度等汇率制度的特点及影响,探讨外汇市场的运作规律。

教材章节:第三章 汇率制度与外汇市场4. 国际金融市场及其风险:研究国际货币市场、国际资本市场、金融衍生品市场等,分析市场风险及其管理方法。

教材章节:第四章 国际金融市场5. 国际金融政策与分析:讨论国家金融政策目标、政策工具及其在国际金融市场中的应用,培养学生的政策分析能力。

国际金融学作业论文小组

一、欧元危机的概述债务危机的演变1、肇始在欧元区主权债务危机之前,欧洲地区早已有爆发债务危机的国家,如最早爆发的北欧小国冰岛在全球金融危机之前,冰岛金融业过度开发,2008年其资产规模为GDP的9 倍之多.可想而知,在受金融危机的影响后,冰岛虚拟资产的迅速缩水是造成其经济陷入困境的重要原因之后,冰岛三大银行资不抵债,被政府接管后,银行债务问题升级为主权债务问题,最终导致冰岛的破产最后由于出面对冰岛救助,使得冰岛主权债务危机问题暂时得到缓紧接着是中东欧国家的债务问题东欧国家由于转轨的需要,其主权债务一直维持在一个较高的水平在全球金融危机的影响下,其政府赤字进一步扩大,主权债务问题进一步突出2009 年乌克兰的主权债务评级被国际评级机构下调,成为中东欧国家主权债务危机爆发的导火线IMF也警告中东欧国家,其债务问题已远远超过冰岛的规模,如果不及时解决,该债务问题可能引起全球性的金融危机中东欧国家债务问题最主要原因在于其银行体系被西欧发达国家所控制,年底,这些国家银行资本有54%是掌握在外资手中,形成巨额外债但是,随着全球金融危机的逐步见底,西欧发达国家和世界金融组织的救助,中东欧债务问题也被及时控制住【1】2、开端在经历了先前冰岛和中东欧国家主权债务危机之后,欧元区国家主权债务问题浮出水面欧元区主权债务危机的发展是由希腊财政外债水平被曝光为导火线,不断引发欧元区国家陷入危机的过程至今虽前后还不到两年,但其危害已深深影响了欧元区各国经济甚至全球的经济2009 年10月21日,希腊政府宣布该年财政赤字水平将达国内生产总值的127%,大大高于前任政府宣布的 6.7%,且也远高于欧盟<稳定与增长公约>规定的3%上限,从此拉开欧元区主权债务危机序幕使得欧元主权债务危机升级3、发展——其他国家也陷入危机欧洲其它国家也开始陷入危机,包括比利时这些外界认为较稳健的国家,及欧元区内经济实力较强的西班牙,都预报未来三年预算赤字居高不下,希腊已非危机主角,整个欧盟都受到债务危机困扰。

第七章国际金融组织

国际金融组织按地区范围可分为:

① 全球性:国际货币基金组织 世界银行国际金融组织 国际农业发展基金会

② 洲际性或半区域性:国际清算银行 亚洲开发银行 非洲开发银行 泛美开发银行

③ 区域性: 欧洲投资银行 阿拉伯货币基金组织 加勒比开发银行 中非国家开发银行 西非国家开发银行

第一节 国际货币基金组织

4.石油贷款

5.中期贷款

1976年设立

1974年设立

目的:穷的发展中国

目的:会员国较长期 家国际收支逆差。

的收支逆差专用贷款。 资金来源:信托基金,

量 与 期 限: 140% ; 4- IMF出售黄金所得利

10年。

润。

条件:IMF确认困难贷 款国目标政策,根据 实际分期发放,与前 三项(不包括石油贷 款)相加小于165%。

条件:优惠,利率 0.5%,期限10年

6.信托基金贷款

7.补充贷款

1977年设立

目的:弥补普通贷款和中 1981年设立 期贷款不足,巨额逆差。 与补充贷款相类似, 量与期限:140%;3.5-7年。补充贷款分配完毕后。 条件:掌握较严,三年半 量小于450% 后开始还款,每半年一次, 分8年偿还,利率逐年增高, 头 3 年 半 相 当 于 IMF 付 给 提 供资金的债权国利率加 0.2%,以后则加0.325%.

第七章 国际金融组织

学习目标

1.了解国际金融组织的组织机构和资金来 源等基本内容

2.理解国际货币基金组织、世界银行、国 际开发协会、国际金融公司和亚洲开发银行 的业务活动及其在世界乃至中国的影响

3.掌握国际金融组织的宗旨及其特点

国际金融组织指从事国际金融活动、 协调国际金融关系、从事国际金融管理、 维持国际货币及信用体系正常运转的超国 家性质的组织机构。

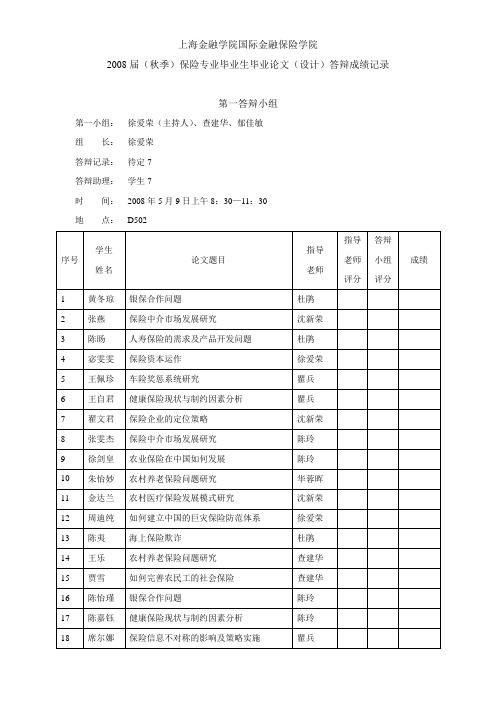

上海金融学院国际金融保险学院

第一答辩小组第一小组:徐爱荣(主持人)、查建华、郁佳敏

组长:徐爱荣

答辩记录:待定7

答辩助理:学生7

时间:2008年5月9日上午8:30—11:30 地点:D502

第二答辩小组第二小组:杜鹃(主持人)、宋明珉、沈新荣

组长:杜鹃

答辩记录:待定8

答辩助理:学生8

时间:2008年5月9日上午8:30—11:30 地点:D507

第三答辩小组第三小组:陈玲(主持人)、陈蕾、华蓉晖

组长:陈玲

答辩记录:待定9

答辩助理:学生9

时间:2008年5月9日上午8:30—11:30 地点:D505

第四答辩小组第四小组:徐爱荣(主持人)、查建华、瞿兵

组长:徐爱荣

答辩记录:待定4

答辩助理:学生4

时间:2008年5月9日下午13:00—16:00 地点:D502

上海金融学院国际金融保险学院

2008届(秋季)保险专业毕业生毕业论文(设计)答辩成绩记录

第五答辩小组

第五小组:陈玲(主持人)、陈蕾、沈新荣

组长:陈玲

答辩记录:待定5

答辩助理:学生5

时间:2008年5月9日下午13:00—16:00

地点:D505。

国际金融课件第四章国际金融市场

二、外汇市场上的金融创新

1、外币期货交易 期货(futures)是指以合约形式确定下来的在将来某一特 定日期进行交割的某种实物商品或金融资产,它和远 期都是相对于现货(spot)而言的。 期货交易则是由期货经纪人(broker)或交易商(dealer or trader)在交易所里就某种标准化的期货合约通过竞价方 式达成的交易,并且在成交后直至最后交易日的每一 个营业日末由交易所清算机构通过买卖双方的保证金 账户进行“逐日盯市”、结算因期货价格变动而产生 的盈亏现金流动。期货头寸可随时通过对冲交易来实 现平仓。如果到了交割日,有关当事人仍持有合约, 那就必须在交易所的安排下履行合约项下的实物商品 或金融资产的实际交割。

4

证券化货币市场交易工具的种类

(1) (2)

(3)

(4)

短期国库券(Treasury bills):这是政府发行的期限在 12个月或以下的债务凭证 大面额可转让存款凭证(Negotiable Certificates of Time Deposits, CDs):这是由银行发行的、利率按发行银行 的资信情况决定的、在货币市场上可流通转让的短期 信用工具。 银行承兑汇票(Banker’s acceptance):这是正在国际贸 易融资过程中由银行承兑的商业汇票,是一种贴现金 融工具 。 商业票据(Commercial papers):它包括期限最长为270 天的商业承兑汇票和商业期票(或本票)。

美国1933年的《证券法》; 1990年美国证券交易监督委员会通过的144A规则; 美国存托凭证(American Depository Receipts, ADR); 美国存托股票(American Depository Shares, ADS); 全球存托凭证(Global Depository Receipts, GDR)。

国际金融-第四章

分别用Pf和P表示,则有

e

R

Pf

P

实际有效汇率是对实际汇率的加权平均。

27

官方汇率与市场汇率

官方汇率

是指由一国货币当局(财政部、中央银行或外汇 管理当局)规定的汇率。例如,我国国家外汇管 理局公布的外汇牌价。

单一汇率(Single Rate)是指国家机构只规定一种 汇率,所有外汇收支全部按此汇率计算;

11

即期汇率和远期汇率

即期汇率(Spot Rate)

又称现汇汇率,是指买卖双方成交后在当时和两 个营业日内进行外汇交割所采用的汇率。

远期汇率(Forward Rate)

又称期汇汇率,是指买卖外汇双方预先签订合约, 决定在未来某一日按协议交割所使用的汇率。

12

远期汇率的报价

直接报价:

与即期汇率报价方式相同,即直接把各种不同价 格期限的远期外汇买入价和卖出价报出来。

1美元从客户手中买入1.2469瑞士法郎, 因 此银行买入1瑞士法郎需支付 108.64/1.2469=87.13日元; 2、银行卖出1.2464瑞士法郎,可得1美元, 接着用1美元购买108.69日元,因此银行 卖出1瑞士法郎需收到 108.69/1.2464=87.20日元;

19

因此,在美元标价法下计算交叉汇率,是 将两项基准汇率的买入汇率与卖出汇率分 别交叉相除,规则是小数字除以大数字得 买入汇率,大数字除以小数字得卖出汇率。

33

4. 顾客(Customers)

◇指参与外汇交易的公司和个人 ◇根据交易目的,可以分为三类:

(1)交易性的外汇买卖者。包括出口商、跨国 集团的国际业务往来、旅游者、留学人员等, 这些往往都是处于正常经济、生活、活动的实 际需要。

(2)保值性的外汇交易者。例如资产管理机构 手中管理着巨额的资金和有价证券,为了使得 管理资产实现保值、增值从而会在外汇市场上 进行各种各样的交易。

国际金融第四章课后作业答案

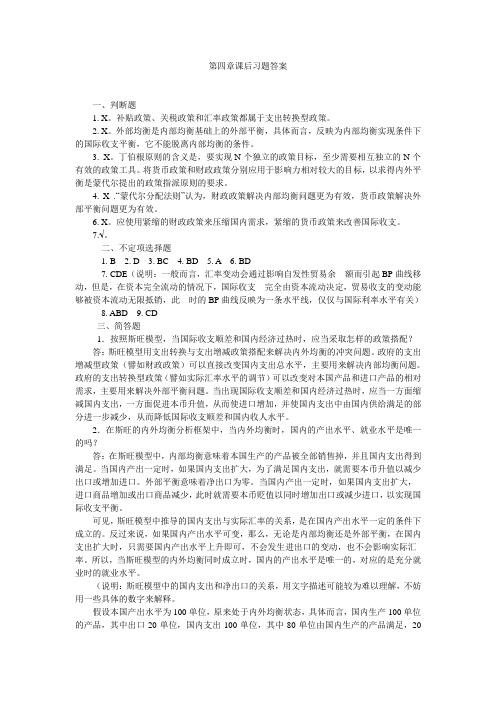

第四章课后习题答案一、判断题1. X。

补贴政策、关税政策和汇率政策都属于支出转换型政策。

2. X。

外部均衡是内部均衡基础上的外部平衡,具体而言,反映为内部均衡实现条件下的国际收支平衡,它不能脱离内部均衡的条件。

3. X。

丁伯根原则的含义是,要实现N个独立的政策目标,至少需要相互独立的N个有效的政策工具。

将货币政策和财政政策分别应用于影响力相对较大的目标,以求得内外平衡是蒙代尔提出的政策指派原则的要求。

4. X .“蒙代尔分配法则”认为,财政政策解决内部均衡问题更为有效,货币政策解决外部平衡问题更为有效。

6. X。

应使用紧缩的财政政策来压缩国内需求,紧缩的货币政策来改善国际收支。

7.√。

二、不定项选择题1. B2. D3. BC4. BD5. A6. BD7. CDE(说明:一般而言,汇率变动会通过影响自发性贸易余额而引起BP曲线移动,但是,在资本完全流动的情况下,国际收支完全由资本流动决定,贸易收支的变动能够被资本流动无限抵销,此时的BP曲线反映为一条水平线,仅仅与国际利率水平有关)8. ABD 9. CD三、简答题1.按照斯旺模型,当国际收支顺差和国内经济过热时,应当采取怎样的政策搭配?答:斯旺模型用支出转换与支出增减政策搭配来解决内外均衡的冲突问题。

政府的支出增减型政策(譬如财政政策)可以直接改变国内支出总水平,主要用来解决内部均衡问题。

政府的支出转换型政策(譬如实际汇率水平的调节)可以改变对本国产品和进口产品的相对需求,主要用来解决外部平衡问题。

当出现国际收支顺差和国内经济过热时,应当一方面缩减国内支出,一方面促进本币升值,从而使进口增加,并使国内支出中由国内供给满足的部分进一步减少,从而降低国际收支顺差和国内收人水平。

2.在斯旺的内外均衡分析框架中,当内外均衡时,国内的产出水平、就业水平是唯一的吗?答:在斯旺模型中,内部均衡意味着本国生产的产品被全部销售掉,并且国内支出得到满足。

当国内产出一定时,如果国内支出扩大,为了满足国内支出,就需要本币升值以减少出口或增加进口。

2024年国际金融学习心得体会(三篇)

2024年国际金融学习心得体会一、学习目标和动机作为一门重要的专业课程,国际金融学具有深入了解国际金融体系和金融市场运作的需求。

因此,我选择了学习国际金融学,并设定了以下学习目标和动机:1. 理解国际金融市场的运作机制和国际金融环境的变化;2. 掌握国际金融中的基本理论和方法,并能应用于实际情境;3. 学会分析和解决国际金融问题,并具备一定的国际金融风险管理能力;4. 培养国际金融学的综合素养,为未来的工作和研究打下基础。

二、学习过程和方法在学习国际金融学的过程中,我采用了以下学习方法,以达到学习目标:1. 系统学习:通过课堂教学、教材阅读和相关资料的查找,我系统地学习了国际金融学的基本理论和概念,并逐渐形成了对国际金融市场的整体认识。

2. 实践应用:在学习过程中,我积极参与课堂讨论和小组讨论,将理论知识与实际案例相结合,培养了实际应用国际金融学知识的能力。

3. 阅读研究:除了教材,我还阅读了与国际金融相关的学术论文和经典著作,深入了解国际金融学的前沿研究和发展趋势。

4. 多角度思考:在学习过程中,我注重从多个角度思考问题,比如经济、政治、法律等角度,以便更全面地理解和分析国际金融问题。

5. 补充实践经验:我也通过实习和参与学术研究等方式,积累了一定的实践经验,丰富了对国际金融学的理解。

三、学习收获和体会通过学习国际金融学,我获得了以下收获和体会:1. 对国际金融市场的深入认识:通过学习,我对国际金融市场的运作机制和规律有了更深入的理解。

比如,我学会了如何分析汇率变动的原因和影响因素,了解了不同国家和地区的金融市场发展状况,掌握了跨境资本流动的基本原理等。

这些知识对我未来从事金融工作和研究都具有重要的指导意义。

2. 培养了解决问题的能力:国际金融学的学习过程中,我学会了如何分析和解决国际金融问题。

通过分析实际案例和进行模型建立,我能够找出问题的根源和解决方案,并做出相应的决策。

3. 具备一定的国际金融风险管理能力:学习国际金融学,我了解了国际金融风险的种类、来源和管理方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一

购买力平价理论对当前人民币合理的汇 率水平确定的借鉴意义

2、人民币汇率的实证检验 由于水平所限,这里仅用最基本的方法检验人民币的 购买力平价,即利用相对购买力平价的公式来看人民币汇率 的变化与中美通货膨胀率之间的关系,见表2。

表2,以下是检验所用到的数据年份 人民币名义汇率 汇率变化率(%) 美 国消费物价指数(1985=100) 美国通货膨胀率(%) 中国消费物价指数 (1985=100) 中国通货膨胀率(%) 中美通货膨胀率之差 1985 2.9367 — 100 — 100 — — 1986 3.4528 17.5742 101.8 1.8204 106.5 6.5000 4.6796 1987 3.2771 -5.0886 105.8 3.9490 114.3 7.3239 3.3749 1988 3.2771 0 110.1 4.0230 135.8 18.8101 14.7871 1989 3.7651 14.8912 115.5 4.8619 160.2 17.9676 13.1057 1990 4.7832 27.0405 122.1 5.7410 165.2 3.1211 -2.6199 1991 5.3234 11.2937 127.2 4.200 170.8 3.3898 -0.8102 1992 5.5146 3.5917 131.1 3.0710 181.7 6.3817 3.3107 1993 5.7620 4.4863 135.0 2.9795 208.4 14.6946 11.7151 1994 8.6187 49.5783 138.5 2.5606 258.6 24.0883 21.5277 1995 8.3514 -3.1014 142.4 2.8340 302.8 17.0920 14.258 1996 8.3142 -0.4454 146.6 2.9528 327.9 8.2893 5.3365 1997 8.2898 -0.2935 149.9 2.2945 337.1 2.8057 0.5112 1998 8.2790 -0.1303 152.3 1.5576 334.4 -0.8009 -2.3585 1999 8.2783 -0.0085 155.7 2.2086 329.7 -1.4055 -3.6141 2000 8.2785 0.0024 160.9 3.3613 331.0 0.3943 -2.967 2001 8.2771 -0.0170 165.5 2.8455 333.3 0.6949 -2.1506 2002 8.2770 -0.0012 168.1 1.5810 330.6 -0.8101 -2.3911 2003 8.2767 -0.0036 171.9 2.2790 334.6 0.0121 -2.2669 2004 8.2765 -0.0024 176.5 2.6630 347.7 0.0392 -2.6239 2005 8.0702 182.5 3.3880

pi = e ⋅ pi *

e表示直接标价的汇率 基于一价定律,购买力平价在以下假设条件下成立: 基于一价定律,购买力平价在以下假设条件下成立: ⑴市场完全竞争;⑵各国价格体系相同;⑶不考虑交易成本 关税等费用。

3、理论分类 购买力平价理论分为绝对购买力平价理论和相对购买 力平价理论。 绝对购买力平价:绝对购买力平价理论公式为: = P / P * E 式中E为汇率(直接标价法),P和P*分别表示本国和外国 的综合物价水平。绝对购买力平价说明某一时点上的汇率的 决定。当本国价格水平相对上升时,则本国货币的购买力相 对下降,即本币贬值,汇率下跌;反之亦然。 相对购买力平价:相对购买力平价说明一段时期内汇率变动, 由绝对购买力平价可以推导出相对购买力平价[]:=,其中Et 和Et-1分别表示t时刻和t-1时刻的汇率水平,分别表示t时刻 的通货膨胀率,*表示国外。该公式表明汇率的变化率等于本 国与外国通货膨胀率之差。与绝对PPP相比,相对PPP更有 应用价值,而且通胀率的数据也易于得到。

小组成员:

戴炽强 于伟杰 刘航明 高玮祥 钟礼庆 张义德 杨玉玲 孟祥丽

一 二 三

购买力平价理论对当前人民币合理 的汇率水平确定的借鉴意义

利率平价理论对当前人民币合理的 汇率水平确定的借鉴意义

综述当前人民币合理的汇率水平 小组观点) (小组观点)

一

购买力平价理论对当前人民币合理的 汇率水平确定的借鉴意义

在 情况下,大量资金流入B国,这将导致人们在外汇市场上即期购 入B国货币,远期卖出B过货币,从而使本币即期贬值即e ,远期升 值即e (参考课本第二章第三节中资本流动对汇率的影响)。这样 一来,在B国的投资收益下降即1/e(1+i*) ,直到与A国的投资收益 1+i相等。 1+i=1/e(1+i*)ff/e=(1+i)/(1+i*) 若i>i*,则远期外汇出现升水;若i<i*,则远期汇率出现贴水。令 p=(f-e)/e为即期汇率与远期汇率的升、贴水率,得:P=(i-i*)/(i+i*)≈i-i* 上式表明汇率的远期升、贴水率约等于两国货币利率之差。本国利率 高于外国利率将导致本币在远期贬值;反之,本国利率低于外国利率 将导致本币在远期升值。为此可以利用套补的利率平价方程预测远期 汇率。

一

60 50 40 30 20 10 0

19 94 19 96 19 98 19 90 20 00

%

购买力平价理论对当前人民币合理的汇 人民币汇率变化率与中美通货膨胀率之差 率水平确定的借鉴意义

中美通 货膨胀 率之差

-10

时间

中国消费物价指数摘自2005年中国统计年鉴 美国消费物价指数摘自/schedule/archives/cpi_nr.htm 汇率摘自国际货币基金组织 (/external/np/fin/rates/param_rms_mth.cfm)

一

购买力平价理论对当前人民币合理的汇 率水平确定的借鉴意义

虽然购买力平价理论存在天然缺陷,与现实状况也相 去甚远,但这比应该构成我们否定这一理论的理由。尽管购 买力平价理论忽略了国际资本流动等因素对汇率决定的影响, 它合理的解释了汇率决定的基础。因此,购买力平价水平可 以作为人民币汇率市场化后的参照系。 (一)提供人民币汇率走向政策依据 (二)完善人民币汇率形成机制 (三)完善我国国民核算体系 (四)研究适用于我国的实际情况的比较方法

— 5.0745 4.1415 2.9674 1.3459 1.5461 1.5184 820.3

— -59% 50% +57% +10% +16% -7% -20%

日本 俄罗斯 泰国 马来西亚

2.19 1.60 1.51 1.47

87.1756 18.9331 26.2322 2.3833

-31% -50% -52% -57%

(二)人民币购买力的实践检验 购买力平价理论虽然最具影响力,但一般得不到实证 检验的支持。随着该理论的发展和计量工具的创新,对其检 验的结果也呈现多样化。在此,我们简要对人民币汇率进行 实证检验。

1、巨无霸指数 在对人民币汇率进行实证分析之前,我们先来看一 个关于一价定律有趣的检验。1986年夏天,英国 《经济学家》杂志做了一份广泛的调查研究:他在 全球范围内统计麦当劳的巨无霸汉堡的价格,编制 了巨无霸指数,其目的就是以这种轻松幽默的方式, 来衡量各国汇率是否处于“合理”的水平。该指数 可以用来检验购买力平价的前提——一价定律。下 面是摘自《经济学家》2006年1月的调查报告,见 表1:

二

利率平价理论对当前人民币合理的汇率 水平确定的借鉴意义

(一)利率平价理论概述

在有关汇率决定的理论中,利率平价理论是阐述国内外利率水平 差异对一国货币汇率起决定作用的基本学说。包括套补的利率平 价和非套补的利率平价。非套补的利率平价理论中预期的汇率变 动率大都是一个心理变量,难以进行可信的数据分析,为此很少 有学者利用非套补的利率平价理论进行实证分析。因此只对套补 的利率平价进行分析。 1、利率平价理论思想:(Interest Rate Parity Theory)认为两个 国家利率的差额等于远期兑换率及现货兑换率之间的差额。 2、利率平价理论的模式:P=(i-i*)/(i+i*)≈i-i*

(一)购买力平价概述 1、提出时间 1922年瑞典经济学家卡塞尔提出购买力平价理论,并在 《1914年以后的货币与外汇》一书中加以完整的阐述。 2、理论前提和假设 基本思想:货币的价值在于其购买力,而各国的价格水平可 以在一定程度上代表其货币的购买力,因此各国货币之间的 兑换率取决于各国价格水平的对比。购买力平价是以一价定 律为前提的。所谓一价定律指不考虑交易成本等因素,以同 一货币衡量不同国家的某种可关系 我国从1994年以来一直实行有管理的浮动汇率制度政策。2005年,我 国将原来单一的钉住美元的固定汇率制改为参考“一篮子”货币价 格,以市场价格为基础的有管理的富有弹性的浮动汇率制。有学者指 出,在1994年—1997年,美元利率低于人民币利率,且两者的差距 一直在加大,利率平价理论预示着人民币将有更大幅度的贬值,但 人民币名义利率1994年升值1.3%,1995年升值3%,1996年和1997 年也持续升值,与利率平价的预测正好相反(叶莉,2003)。利率 政策方向与应有的汇率表现相违背。

巨无霸按市场汇率折算的 价格(美元) 价格(美元)

隐含的美元购买力平价汇 率

购买力平价与市场汇率的差距( 表示高估, 购买力平价与市场汇率的差距(+表示高估,-表 示低估) 示低估)

美国 中国 香港 瑞士 欧洲地区 英国 加拿大 韩国

3.15 1.30 1.55 4.93 3.51 3.32 3.01 2.56

20 02

20 04

19 92

19 86

19 88

人民币 汇率变 化率

由上图可以看出,利用相对购买力平价公式检验出结果是人 民币汇率与购买力平价有较大的偏离。1986年到1995年之 间,购买力平价对于人民币汇率的检验基本上是不成立的, 1994年两者偏离达到最大,但在1996年以后,两者有接近 的趋势。