最新税务筹划 第二章作业答案

税务会计与税务筹划(第三版)习题答案

税务会计与税收筹划习题答案第一章答案一、单选题1. A2. D3. B4. D5. D 解析:现代企业具有生存权、发展权、自主权和自保权,其中自保权就包含了企业对自己经济利益的保护。

纳税关系到企业的重大利益,享受法律的保护并进行合法的税收筹划,是企业的正当权利。

二、多选题1. ABCD2. BCD3. ABD4. ABCD5. ABCD6. BD三、判断题1. 错解析:会计主体是财务会计为之服务的特定单位或组织,会计处理的数据和提供的财务信息,被严格限制在一个特定的、独立的或相对独立的经营单位之内,典型的会计主体是企业。

纳税主体必须是能够独立承担纳税义务的纳税人。

在一般情况下,会计主体应是纳税主体。

但在特殊或特定情况下,会计主体不一定就是纳税主体,纳税主体也不一定就是会计主体。

2. 对3. 错解析:避税是纳税人应享有的权利,即纳税人有权依据法律的“非不允许”进行选择和决策,是一种合法行为。

4. 错解析:税负转嫁是纳税人通过价格的调整与变动,将应纳税款转嫁给他人负担的过程。

因此税负转嫁不适用于所得税,只适用于流转税。

四.案例分析题提示:可以扣押价值相当于应纳税款的商品,而不是”等于”.第二章答案一、单选题1. C2. A3. A4. C5. B6. C二、多选题1. ABCD2. ABC 解析:大型机器设备、电力、热力三项属于有型动产范围,应计算缴纳增值税。

房屋属于不动产,不在增值税范围之内。

3. AB 解析:生产免税产品没有销项税,不能抵扣进项税。

装修办公室属于将外购货物用于非应税项目,不能抵扣进项税。

转售给其他企业、用于对外投资的货物可以抵扣进项税,也需要计算销项税。

4. CD 解析:进口货物适用税率为17%或13%,与纳税人规模无关。

5. BC 解析:增值税混合销售行为指一项销售行为既涉及货物和营业税劳务,不涉及其他。

6. ACD7.ABCD8.ACD9.ABC10.BD三、判断题1. 错解析:增值税只就增值额征税,如果相同税率的商品的最终售价相同,其总税负就必然相同,而与其经过多少个流转环节无关。

税务筹划 第二章作业答案

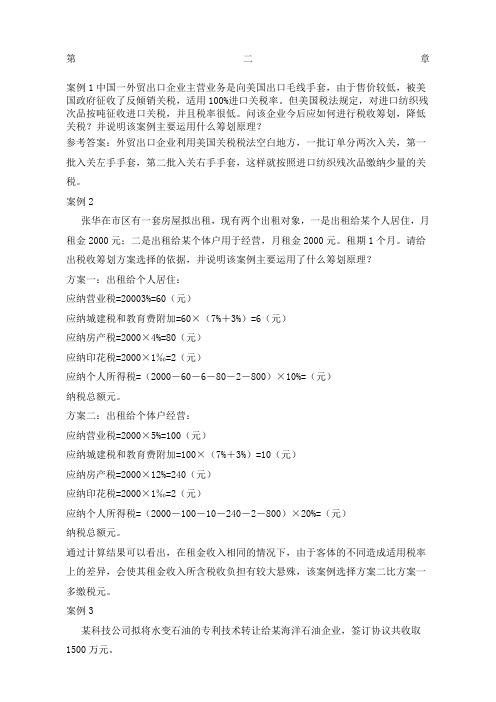

第二章案例1中国一外贸出口企业主营业务是向美国出口毛线手套,由于售价较低,被美国政府征收了反倾销关税,适用100%进口关税率。

但美国税法规定,对进口纺织残次品按吨征收进口关税,并且税率很低。

问该企业今后应如何进行税收筹划,降低关税?并说明该案例主要运用什么筹划原理?参考答案:外贸出口企业利用美国关税税法空白地方,一批订单分两次入关,第一批入关左手手套,第二批入关右手手套,这样就按照进口纺织残次品缴纳少量的关税。

案例2张华在市区有一套房屋拟出租,现有两个出租对象,一是出租给某个人居住,月租金2000元;二是出租给某个体户用于经营,月租金2000元。

租期1个月。

请给出税收筹划方案选择的依据,并说明该案例主要运用了什么筹划原理?方案一:出租给个人居住:应纳营业税=20003%=60(元)应纳城建税和教育费附加=60×(7%+3%)=6(元)应纳房产税=2000×4%=80(元)应纳印花税=2000×1‰=2(元)应纳个人所得税=(2000-60-6-80-2-800)×10%=105.2(元)纳税总额253.2元。

方案二:出租给个体户经营:应纳营业税=2000×5%=100(元)应纳城建税和教育费附加=100×(7%+3%)=10(元)应纳房产税=2000×12%=240(元)应纳印花税=2000×1‰=2(元)应纳个人所得税=(2000-100-10-240-2-800)×20%=169.6(元)纳税总额521.6元。

通过计算结果可以看出,在租金收入相同的情况下,由于客体的不同造成适用税率上的差异,会使其租金收入所含税收负担有较大悬殊,该案例选择方案二比方案一多缴税268.4元。

案例3某科技公司拟将水变石油的专利技术转让给某海洋石油企业,签订协议共收取1500万元。

税法规定:一个纳税年度内居民企业的技术转让所得不超过500万的部分,免征企业所得税,超过500万的部分减半征收企业所得税。

税收筹划(安徽财经大学)智慧树知到课后章节答案2023年下安徽财经大学

税收筹划(安徽财经大学)智慧树知到课后章节答案2023年下安徽财经大学安徽财经大学第一章测试1.与税收筹划的特点相符合的是()A:非法性B:随意性C:事后性D:专业性答案:专业性2.偷税有两个基本特征()和欺诈性A:非法性B:避税性C:非固定性D:随意性答案:非法性3.以暴力或威胁的方法拒不缴纳税款的行为是()A:抗税B:偷税C:逃税D:避税答案:抗税4.税负弹性是指某一具体税种的税负伸缩性大小,下列不是影响税负弹性的因素为()。

A:税率B:计税基数C:扣除项目和扣除标准D:计征方式答案:计征方式5.在下列行为中,属于违法行为的有()A:偷税B:骗税C:避税D:税收筹划答案:偷税;骗税;避税6.围绕不同经营活动,税收筹划可以分为:()A:消费税税收筹划B:跨国经营税收筹划C:公司融资管理税收筹划D:企业功能管理税收筹划答案:跨国经营税收筹划;公司融资管理税收筹划;企业功能管理税收筹划7.下列关于税收筹划、偷税、逃税、抗税、骗税等的法律性质的说法中,正确的是()A:逃税与偷税有共性,即都有欺诈性、隐蔽性,都是违反税法的行为。

B:骗税是指纳税人利用税法漏洞或者缺陷,通过对经营即财务活动的精心安排,已达到纳税负担最小的经济行为。

C:税收筹划的基本特点之一是合法性,而偷税、逃税、抗税、骗税等则是违反法律的。

D:偷税具有故意性、欺诈性,是一种违法行为,应该受到处罚。

答案:逃税与偷税有共性,即都有欺诈性、隐蔽性,都是违反税法的行为。

;税收筹划的基本特点之一是合法性,而偷税、逃税、抗税、骗税等则是违反法律的。

;偷税具有故意性、欺诈性,是一种违法行为,应该受到处罚。

8.税额的计算关键取决于两个因素,一是课税对象金额,二是适用税率。

()A:对 B:错答案:对9.逃税是指纳税人采取伪造、变造、隐匿、擅自销毁账簿、记账凭证,在账簿上多列支出或者不列、少列收入,或者进行虚假的纳税申报,不缴或者少缴税款的行为。

()A:对 B:错答案:错10.所得税中的累进税率对税收筹划具有很大的吸引力,这主要是由于所得税中的累进税率设计使得高、低边际税率相差巨大。

税收筹划课后答案2

第二章税收筹划的基本原理一、单项选择题1.下列选项中,不属于绝对税收筹划的是()A.同一税种存在多个税率档次时,适用较低的税率B.充分利用税额抵扣C.获取时间价值D.争取退税2.使用分散税基进行税收筹划的制度中,最方便的是()A.累进税率B.起征点C.免征额D.比例税率3.对符合《高新技术企业认定管理办法》认定条件的高新技术企业,可适用的优惠税率是()A.20%B.15%C.5%D.10%4.转让定价的外部条件不包括()A.存在税收负担差别B.纳税人拥有自主定价权C.存在与纳税主体相关的税收优惠D.存在适当的转让定价交易主体5.延期纳税不具备的特征是()A.延期纳税是一种相对税收筹划的方式B.延期纳税使纳税人获得了有关税款的货币时间价值C.延期纳税使纳税人应缴纳税款的总金额得以降低D.采用延期纳税手段筹划,一般要经过税务机关的审批6.以下表述中,错误的是()A.转让定价通常是企业出于转移成本或利润的目的,有意识地调整双方交易价格的行为B.若要实现转让定价,需存在适当的交易主体C.从企业集团整体的角度考虑,关联交易和转让定价是一种零和交易D.转让定价可以有效地降低跨国纳税人的税收负担7.非商业企业的增值税小规模纳税人,其适用的增值税征收率为()A.17%B.4%C.3%D.6%8.企业通过争取更多的“税前扣除”而实现的税收筹划,属于()A.利用税收优惠政策进行税收筹划B.利用税法弹性进行税收筹划C.通过分散税基进行税收筹划D.利用税法空白进行税收筹划9.纳税人通过参与税收博弈,以追求自身效用最大化而实现的税收筹划,属于()A.利用税收优惠政策进行税收筹划B.通过分散税基进行税收筹划C.利用税法空白进行税收筹划D.利用税法弹性进行税收筹划10.下列应按照13%税率缴纳增值税的货物或劳务是()A.寄售业销售寄售商品B. 加工劳务C.农膜D. 小规模纳税人销售的货物11.关于绝对税收筹划的表述中,错误的是()A.绝对税收筹划是与纳税金额减少相联系的税收筹划B.享受减免税待遇属于绝对税收筹划的范畴C.在同一税种存在多个税率的情况下,筹划可通过适用较低的税率实现D.绝对税收筹划是将纳税义务发生时间向后推移,以获得货币时间价值12.关于相对税收筹划的表述中,错误的是()A.在相对税收筹划中,纳税人应缴纳税款的绝对数额也相应减少B.降低涉税风险属于相对税收筹划C.通过降低涉税风险可避免缴纳滞纳金、罚款等非正常支出D.降低涉税风险可提高企业的财务管理水平,促进纳税合理申报,最终降低管理成本13.以下符合“营改增”应税服务的有()A.湿租业务属于有形动产租赁服务B.不动产租赁服务C.代理报关服务属于鉴证咨询服务D.代理记账按照“咨询服务”征收增值税14.下列关于一般纳税人的资格认定表述,正确的是()A.小规模纳税人可自行开具增值税专用发票B.新开业的纳税人,可在办理税务登记之日起30日内申请一般纳税人资格认定C.年应税销售额未超过小规模纳税人标准的企业,不能认定为一般纳税人D.通常情况下,小规模纳税人与一般纳税人身份可以相互转换15.下列表述中,错误的是()A.小规模纳税人销售自己使用过的固定资产减按2%勺征收率征税B.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税额的固定资产,按照4%正收率减半征收C.典当行业的一般纳税人销售死当物品按照4%征收率征收D.典当行业的一般纳税人销售死当物品由于享受优惠税率,不得自行开具增值税专用发票二•多项选择题1.影响相对税收筹划效果的因素包括()A.纳税人需要缴纳的税款总额B.纳税人是否享受税收优惠C.社会平均资金利润率D.推迟纳税的时间长度2.境外单位或个人在境内提供增值税应税劳务和应税服务而在境内未设立经营机构的,增值税的扣缴义务人有()A.境内代理人B.境外银行C.应税劳务和服务的接收方D.境内银行3.我国的税收优惠政策的主要形式包括()A.免税B.减税C•先征后退D.出口退税4.以下操作中属于绝对税收筹划的有()A.争取更多的税前“扣除”B.谨慎操作,降低财务风险C.争取退税D.充分利用增值税进项税额抵扣5.相对税收筹划效果可通过()几个角度衡量。

最新《税务筹划》试题二答案

税务筹划试题二一、单选题(本题型共10 题,每题2 分)1. 在税法规定的范围内,当存在多种税收政策、计税方法可供选择时,纳税人以税负最低为目的,对企业经营、投资、筹资等经济活动进行的涉税选择行为称作()A. 避税B. 节税C. 税负转嫁D. 推迟纳税2. 纳税人将其所纳税款,以压低生产要素进价或降低工资、延长工时等方法转移给生产要素提供者负担的税负转嫁方法是()A. 后转B. 消转C. 税收资本化D. 前转3. 在以下说法不正确的是()A. 在负债筹资的过程中,符合条件的筹资费用和利息支出均可在税前扣除B. 在权益筹资的过程中,股息不能作为费用税前列支,只能在企业税后利润中分配C. 在负债比例未超过一定的界限时,权益资本收益率及普通股每股收益额随负债比率的上升而下降D. 在息税前利润不变的条件下,企业的权益性筹资方式要比负债性筹资方式多缴纳企业所得税,表明债务筹资具有节税功能4. 金融企业支付给关联方的利息支出,其接受关联方债券性投资与其权益性投资的比例超过()时,超过部分产生的利息不得在发生当期和以后年度扣除。

A.2:1B.3:1C.4:1D.5:15. 小型微利企业适用所得税优惠税率为()A.10%B.15%C.20%D.25%6. 下列各项目的所得,免征企业所得税的是()A.中药材的种植B.林木的培育和种植C.林产品的采集D.海水养殖、内陆养殖7. 对企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,按该专用设备的投资额的()从企业当年的应纳税额中抵免;当年不足抵免的,可以再以后()个纳税年度结转抵免。

A.10%;3B.10% ;5C.20% ;3D.20% ;58. 一般纳税人向农业生产者购买免税农业产品,或者向小规模纳税人购买农业产品,准予按照买价和()的扣除率计算进项税额。

A.3%B.7%C. 13%D.17%9. 在原材料价格上涨的情况下,处于免税期间的企业,为了能够最大限度地享受免税带来的好处,应该选择的存货计价方法是()A. 后进先出法B. 先进先出法C. 移动加权平均法D. 全月一次加权平均法10. 购销差价是税务筹划要考虑的重点问题,如果商品的购进成本较高,企业应采用哪种促销方式进行税务筹划()A. 打折销售B. 赠送商品C. 赠送购物券D. 返现金二、多选题(本题型共5 题,每题4 分)11. 税务筹划可能为企业带来相应的风险,包括()A. 投资扭曲风险B. 经营损益风险C.税收负担风险D.税款支付风险12. 根据筹划的着力点不同,可以把税务筹划原理分为()A. 税目筹划原理B. 税率筹划原理C .税额筹划原理D. 税基筹划原理13. 下列有关增值税中“增值率”的公式中,正确的有()A. 增值率=增值额/不含税销售收入B. 增值率=(销项税额-进项税额)/销项税额C. 增值率=应纳税额/进项税额D. 一般纳税人应纳税额=销售收入X增值税税率X增值率14. 税务筹划的原则包括()A. 守法性原则B. 保护性原则C .实效性原则 D. 整体性原则15. 企业销售过程中的税务筹划包括()A.销售方式的税务筹划B.销售结算方式的税务筹划C.销售价格的税务筹划D.销售地点的税务筹划三、简答题(本题型共4 题,每题5 分)16. 简述税务筹划的含义和对企业的意义。

税收筹划(第3版)课后习题答案第2章

第二章税收筹划的基本方法(习题及参考答案)1.税收筹划方案设计的目标是什么?2.税基筹划法有哪些具体操作方法?请举例说明。

3.税率筹划法有哪些具体操作方法?请举例说明。

4.你是如何认识会计政策筹划法的?当会计处理与税务规定存在差异时,应该如何进行税收筹划?5.合并筹划法与分立筹划法分别适用于哪些情形?参考答案:1.税收筹划方案的设计目标与财务管理的目标一致,且隶属于财务管理的大目标之中。

即追求企业价值最大化。

2.(1)控制或安排税基的实现时间:包括推迟实现税基、均衡实现税基和提前实现税基等。

可通过合法推迟税基的实现时间、使税基在各个纳税期间均衡实现以及将税基合法提前实现等途径来实现。

(2)分解税基:即把税基进行合理分解,实现税基从税负较重的形式转化为税负较轻的形式。

(3)税基最小化:即合法降低税基总量,从而减少应纳税额或者避免多缴税。

3.比例税率筹划法:同一税种对不同征税对象实行的不同税率政策,分析其差距的原因及对税后利润的影响,可以寻找实现税后利润最大化的最低税负点或最佳税负点。

例如,对增值税比例税率进行筹划,寻找最低税负点或最佳税负点。

累进税率筹划法:各种形式的累进税率都存在一定的筹划空间,筹划累进税率的主要目标是防止税率的爬升。

可利用税率爬升的临界点进行筹划。

4.会计政策是会计核算时所遵循的基本原则以及所采纳的具体处理方法和程序。

不同的会计政策必然会形成不同的财务结果,也必然会导致不同的税收负担。

当企业存在多种可供选择的会计政策时,择定有利于税后收益最大化的会计政策也是税收筹划的基本方法。

5.(1)合并筹划法一般应用于以下五个方面:①合并重组后的企业可以进入新的领域、新的行业,享受新领域、新行业的税收优惠政策;②并购有大量亏损的企业,可以盈亏抵补,实现低成本扩张;③企业合并可以实现关联性企业或上下游企业流通环节的减少,合理规避流转税和印花税;④企业合并可能改变纳税主体性质,譬如,企业可能因为合并而由小规模纳税人变为一般纳税人,或由内资企业变为中外合资企业;⑤企业合并可以利用免税重组优惠政策,规避资产转移过程中的税收负担。

纳税筹划第二章自测题

第二章公司设立的税收筹划(一)单项选择1、在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业减按()的所得税税率征收企业所得税。

A.5% B.10% C.15%D.20%答案解析:B正确。

我国《企业所得税法》规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得按照20%税率减半缴纳企业所得税(实际征税时适用10%的税率),即预提所得税。

2、我国公司制企业适用税率一般是25%,其中小型微利企业减按()的所得税税率征收企业所得税。

A.5% B.10% C.15%D.20%答案解析:D正确我国的公司制企业适用《企业所得税法》,适用所得税率一般都是25%,其中小型微利企业适用所得税率是20%。

3、需要同时缴纳企业所得税和个人所得税的是()A.公司制企业B.个人独资企业C.合伙企业D.个体工商户答案解析:A正确。

公司制企业的营业利润在企业环节要课征企业所得税,税后利润以股息的形式分配给投资者时,投资者又得缴纳个人所得税,因而,存在两个层次的纳税;而个人独资企业、合伙企业的营业利润不缴纳企业所得税,只需缴纳作为合伙人而分得收益的个人所得税,不存在重复纳税。

4、在中国境内设立的由各合伙人订立合伙协议,共同出资、合伙经营、共享收益、共担风险,并对合伙企业债务承担无限连带责任的营利组织是()A.合伙企业B.普通合伙企业C.有限合伙企业D.股份有限合伙企业答案解析:B正确。

合伙企业是指由两人或两人以上订立合伙协议,为了共同目的,共同分享收益和承担责任的企业组织形式。

合伙企业分为普通合伙企业与有限合伙企业。

普通合伙企业由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任。

5、下列关于纳税人身份的纳税筹划的说法中正确的是()。

A.企业进行税收筹划时,应当尽可能避免作为非居民纳税人,而选择作为居民纳税人,可以达到节省税金支出的目的B.许多外商投资企业和外国企业将实际管理机构设在低税区,或者在低税区设立销售公司,然后以该销售公司的名义从事营销活动。

税务会计与税务筹划(版)课后习题答案

第二章答案四、计算题1.(1)当期销项税额=[480*150+(50+60)*300+120000+14*450*(1+10%)]*17%+(69000+1130/1.13)*13%=[72000+33000+120000+6390]*17%+9100=231930*17%+9100=39428.1+9100=48528.1(元)(2)当期准予抵扣地进项税额=15200*(1-25%)+13600+800*7%+6870 =11400+13600+56+6870=31926(元)(3)本月应纳增值税=48528.1-31926=16602.1(元)2.(1)当期准予抵扣地进项税额=1700+5100+(15000+15000*6%)*17%=1700+5100+2703=9503(2)当期销项税额=23400/1.17*17%+234/1.17*17%*5+2340/1.17*17%+35100/1.17*17%=3400+170+340+5100=9010(3)应缴纳增值税=9010-9503=-4933.(1)当期准予抵扣地进项税额=17000+120=17120元(2)当期销项税额=120+2340/1.17*17%+120000*17%=120+340+20400=20860元(3)本月应纳增值税=20860-17120+104000/1.04*4%*50%=5740元4.(1)不能免征和抵扣税额=(40-20*3/4)*(17%-13%)=1万元(2)计算应纳税额全部进项税额=17++1.7+0.91+0.88=20.49(万元)销项税额=7÷1.17×17%+60×17%=11.22(万元)应纳税额=11.22-(20.49-1)-2=-10.27(万元)(3)计算企业免抵退税总额免抵退税额=(40-20*3/4)×13%=3.25(万元)(4)比大小确定当期应退和应抵免地税款11.27>3.25;应退税款3.25万元当期免抵税额=免抵退税额-退税额=0下期留抵税额=10.27-3.25=7.02(万元)五、分录题1. 会计分录:(1)借:应收账款 2340 000贷:主营业务收入 2000 000应缴税费—应交增值税(销项税额) 340 000借:主营业务成本 1600 000贷:库存商品 1600 000借:银行存款 2320 000财务费用 20 000贷:应收账款 2340 000(2)借:应收账款 585 000(红字)贷:主营业务收入 500 000(红字)应缴税费—应交增值税(销项税额) 85 000(红字)(3)根据增值税暂行条例规定:先开发票地,纳税义务发生时间为开具发票地当天.增值税销项税额为:100×17%=17万元.借:银行存款 300 000应收账款 870 000贷:主营业务收入 1000 000应缴税费—应交增值税(销项税额) 170 000(4)销售增值税转型前购进或自制地固定资产,按照4%征收率减半征收增值税.应交增值税=10.4/(1+4%)×50%=0.2万元借:固定资产清理 320 000累计折旧 180 000贷:固定资产 500 000借:银行存款 104 000贷:固定资产 104 000借:固定资产清理 2 000贷:应交税费——应交增值税 2 000借:营业外支出 218 000贷:固定资产清理 218 000(5)根据增值税暂行条例实施细则规定,只有专门用于非应税项目、免税项目等地固定资产进项税额,才不得抵扣进项税额,其他混用地固定资产地进项税额均可以抵扣.可抵扣进项税额=8.5+10×7%=9.2万元借:固定资产 613 000应缴税费—应交增值税(进项税额) 92 000贷:银行存款 705 000(6)根据增值税暂行条例规定,符合条件地代垫运费可以不作为价外费用缴纳增值税.借:应收账款 732 000贷:主营业务收入 600 000应缴税费—应交增值税(销项税额) 102 000银行存款 30 000借:主营业务成本 450 000贷:库存商品 450 000(7)月末,增值税计算增值税销项税额=34-8.5+17+10.2=52.7万元增值税进项税额=30+9.2=39.2万元按照适用税率应缴纳增值税=52.7-39.2=13.5万元简易办法征税应纳增值税=0.2万元借:应缴税费—应交增值税(转出未交增值税) 135 000应缴税费—应交增值税 2 000贷:应缴税费—未交增值税 137 0002.(1)借:长期股权投资---其他股权投资 234 000贷:主营业务收入 200 000应交税费---应交增值税 34 000借:主营业务成本 180 000贷:库存商品 180 000(2)借:长期股权投资---其他股权投资 250 000贷:主营业务收入 200 000应交税费---应交增值税 34 000银行存款 16 000借: 主营业务成本 180 000贷:库存商品 180 000(3)借:长期股权投资---其他股权投资 224 000银行存款 10 000贷:主营业务收入 200 000应交税费---应交增值税(销项税额) 34 000借:主营业务成本 180 000贷:库存商品 180 000六.筹划题1.提示:运用价格折让临界点,计算临界点价格,比较后决策.2.A企业采取经销方式:应纳增值税=500×210×17%-50×1250×3%-1600=17850-1875-1600=14375(元)收益额=500×210-50×1250-14375=105000-62500-14375=28125A企业采取来料加工方式:应纳增值税=41000×17%-1600=6970-1600=5370(元)收益额=41000-5370=35630(元)来料加工方式少交增值税9005元,多获得收益7505元.对于B企业来说:采取经销方式:应纳增值税=50×1250×3%=1875(元)货物成本=500×210×(1+17%)=122850(元)采取来料加工方式:应纳增值税=0货物成本=50×1250×41000×(1+17%)=110 470(元)来料加工方式下,B企业地加工货物地成本降低12380元,增值税少交1875元.四、计算题1. (1)进口原材料应纳关税=(120+8+10+13)×10%=151×10%=15.1(万元)进口原材料应纳增值税=(151+15.1)×17%=28.237(万元)(2)进口机器设备应纳关税=(60+3+6+2)×10%=71×10%=7.1(万元)进口机器设备应纳增值税=(71+7.1)×17%=13.28(万元)(3)本月销项税额=340+11.7/1.17×17%+10×(2000/100)×17%=375.7(万元)允许抵扣地进项税额=28.237+13.28+51+(12+4)×7%+17=110.64(万元)应纳增值税=375.7-110.64=265.05(万元)(4)本月应纳消费税=(2000+11.7/1.17+10×2000/100)×12%=2210×12%=265.2(万元)2.(1)甲公司提货时,应组价计算消费税并由乙公司代收代缴消费税材料成本=10000+20000+300×(1-7%)=30279(元)加工及辅料费=8000(元)提货时应被代收代缴消费税=(30279+8000)÷(1-30%)×30%=16405.29(元)(2)甲公司进项税=1700+3400+300×7%+8000×17%+800×7%=6537(元)甲公司销项税=100000÷(1+17%)×17%=14529.91(元)应缴纳地增值税=14529.91-6537=7992.91(元)(3)甲公司销售香水应缴纳地消费税=100000÷(1+17%)×30%-16405.29×70%=25641.03-11483.7=14157.33(元)(4)乙公司应代收代缴甲公司消费税16405.29元.乙公司受托加工收入应缴纳增值税=8000×17%-200=1160(元)3.小汽车进口环节组成计税价格=(10*40+10+5+3)*(1+25%)/(1-5%)=522.5/0.95=550万元小汽车进口环节消费税=550*5%=27.5万元小汽车进口环节增值税=550*17%=93.5万元卷烟进口环节组成计税价格={150*(1+20%)+100*150/10000}/(1-56%)=412.5万元卷烟进口环节消费税=412.5*56%+100*150/10000=232.5万元卷烟进口环节增值税=412.5*17%=70.13万元销项税额=8×93.6/1.17×17%+1000×17%=108.8+170=278.8万元允许抵扣地进项税额=93.5+1*7%+70.13=163.7万元应纳增值税=278.8-163.7=115.1万元,应交消费税=0五、分录题1.应纳消费税额=700×20%=140(元)应纳增值税额=700×17%=119(元)借:应收账款 819贷:其他业务收入 700应交税费---应交增值税 119借:营业税金及附加 140贷:应交税费——应交消费税 1402.(1)发出材料时:借:委托加工物资 55 000贷:原材料 55 000(2)支付加工费和增值税时:借:委托加工物资 20 000应交税费---应交增值税(进项税额) 3 400贷:银行存款 23 400(3)支付代扣代缴消费税时:代扣代缴消费税=(55000+20000)÷(1-30%)×30%=32143(元)提回后直接销售地,将加工环节已纳消费税计入成本借:委托加工物资 32 143贷:银行存款 32 143提回后用于连续生产卷烟地,已纳消费税计入”应交税费”借:应交税费-消费税 32 143贷:银行存款 32 143(4)提回后直接销售地情况下,烟丝入库时:借:库存商品 107 143贷:委托加工物资 107 143烟丝销售时,不再缴纳消费税.提回后用于连续生产卷烟地情况下,烟丝入库时:借:库存商品 75 000贷:委托加工物资 75 000六.筹划题1.方案一:委托加工成酒精,然后由本厂生产成白酒.该酒厂以价值250万元地原材料委托A厂加工成酒精,加工费支出150万元,加工后地酒精运回本厂后,再由本厂生产成白酒,需支付人工及其他费用100万元.A.代收代缴消费税为:组税价格=(250+150)÷(l-5%)=421.05万元消费税=421.05×5%=21.05(万元)B.白酒在委托加工环节缴纳地消费税不得抵扣,销售后,应交消费税为:1000×20%+100*2*0.5=300(万元)C.税后利润(所得税25%):(1000-250-150-21.05-100-300)×(1-25%)=178.95×75%=134.21(万元)方案二:委托A厂直接加工成白酒,收回后直接销售.该酒厂将价值250万元地原材料交A厂加工成白酒,需支付加工费250万元.产品运回后仍以1000万元地价格销售.A.代收代缴地消费税为:(250+250+100*2*0.5)÷(l-20%)×20%+100*2*0.5=250万元B.由于委托加工应税消费品直接对外销售,不必再缴消费税.税后利润如下:(1000-250-250-250)×(l-25%)=250×75%=187.5(万元)方案三:由该厂自己完成白酒地生产过程.由本厂生产,需支付人工费及其他费用250万元.应缴消费税=1000×20%+100*2*0.5=300万元税后利润=(1000-250-250-300)×(1-25%)=200×75%=150(万元)通过计算可知,方案二最优.第四章答案四、计算题1.吸收存款、转贴现收入、出纳长款免营业税营业税=(200+5+50+20+40+30+20)×5%=365×5%=18.25万元2. 营业税=(220+400+100)*20%+(120+150+600+76+4+10)×5%=620×20%+960*5%=124+48=172万元3. 营业税=(200+50+30+2+3)*5%+20*20%=285*5%+20*20%=14.25+4=18.25万元增值税=18/(1+3%)*2%=0.35万元4. 营业税=(200-50)*3%+(180+220-100)*5%=4.5+15=19.5万元5.(1)该公司应纳承包工程营业税=(4000+500+100-1000-200-30)×3%=101.1(万元)该公司应代扣代缴B公司营业税=(1000+200+30)×3%=36.9(万元)(2)该公司地自建自用行为不用缴营业税,自建自售则按建筑业、销售不动产行为各征一道营业税.建筑业营业税需要组成计税价格计算:=3000×50%×(1+20%)÷(1-3%)×3%=55.67(万元)销售不动产营业税=2400×5%=120(万元)(3)销售不动产营业税包括预售房屋地预售款:=(3000+2000)×5%=250(万元)(4)运输业营业税=200×3%+(300-150)×3%=10.5销售货物并负责运输取得收入缴纳增值税,不缴纳营业税.该公司共缴纳营业税:101.1+55.67+120+250+10.5=537.27(万元)代扣代缴营业税36.9万元.五、分录题1. (1)支付上月税款时.借:应交税费---应交营业税 48 000贷:银行存款 48 000(2)月末计算应交营业税时.商品房销售、配套设施销售,因属销售不动产,应按5%地税率计算营业税.=(1100000+260000)×5%=68000(元)代建工程结算收入,因属建筑业,应按3%税率计算营业税.=200000×3%=6000(元)两项合计应纳营业税=68000+6000=74000(元)借:主营税金及附加 74 000贷:应交税费---应交营业税 74 0002.(1)取得第一笔租金时.借:银行存款 30 000贷:其他业务收入---经营租赁收入 10 000预收账款 20 000(2)计提当月营业税时.借:营业税金及附加---经营租赁支出 500贷:应交税费---应交营业税 500(3)缴纳当月营业税时.借:应交税费---应交营业税 500贷:银行存款 500六.筹划题1. 提示如下:A公司本应该以土地和房屋出资1800万元,若占40%股份,则另一投资方必须出资2700万元,注册资本为4500万元.这样,因被投资地B公司是房地产企业,不能免征A公司就投资土地和房屋缴纳地流转税,但可以减少现金流出400万元.因土地和房屋有各自价格,筹划时可将总收入在土地和房屋间做适当分配,分别签合同,降低增值税额,减少纳税.2.提示如下:方案1.签一个房地产转让合同,直接转让房地产.按照9000万元缴纳营业税,城建税,教育费附加,印花税补交契税,交土地增值税,交企业所得税,代扣个人所得税方案2:签一个代收拆迁款地合同,签一个转让房地产地合同.按照(9000-3*1669.8)缴纳营业税,城建税,教育费附加,印花税补交契税,交土地增值税,交企业所得税,代扣个人所得税方案3:直接转让100%地股权.免营业税、城建税,教育费附加,土地增值税交印花税,补交契税,交企业所得税,代扣个人所得税方案4:以房地产进行投资,与买方共同成立一个新企业,然后再转让在新企业中地股权. 免营业税、城建税,教育费附加,土地增值税交纳股权转让地印花税补交契税,交纳企业所得税,代扣个人所得税与方案三不同地是,还可以用原来企业地名字从事活动.第五章答案四、计算题1.第一步,确定收入总额为货币与实物之和2200+100=2300(万元)第二步,确定扣除项目金额:支付地价款800万元房地产开发成本700万元开发费用=50+(800+700)×5%=125(万元)与转让房地产有关地税金中:营业税2300×5%=115(万元)城建税和教育费附加:115×(7%+3%)=11.5(万元)加扣费用:(800+700)×20%=300(万元)扣除费用总计=800+700+125+115+11.5+300=2051.5(万元)第三步,确定增值额:2300-2051.5=248.5(万元)第四步,确定增长率:248.5÷2051.5=12.11%增长率低于20%地普通标准住宅,免税.2. 土地款=4750+250=5000万元,住宅楼和写字楼土地成本各2500万元住宅楼:收入=20 000万元营业税=20 000*5%=1000万元,城建税及附加=1000*(7%+3%)=100万元允许扣除金额=2500+3000+(300+5500*5%)+1100+5500*20%=2500+3000+575+1100+1100=8275万元增值额=20 000-8275=11725万元增长率=11725/8275=141.69%,适用税率50%,扣除率15%住宅楼应交土地增值税=11725*50%-8275*15%=5862.5-1241.25=4621.25万元写字楼:收入=30 000万元营业税=30 000*5%=1500万元,城建税及附加=1500*(7%+3%)=150万元允许扣除金额=2500+4000+6500*10%+1650+6500*20%=2500+4000+650+1650+1300=10100万元增值额=30 000-10100=19900万元增值率=19900/10100=197%,适用税率50%,扣除率15%写字楼应纳土地增值税=19900*50%-10100*15%=9950-1515=8435万元3.先判断进口货物完税价格为CIF成交价格-进口后装配调试费完税价格=600-30=570(万元)关税=570×10%=57(万元)纳税人应当自海关填发税款缴纳书之日起15日内完税,该公司应于1月24日前纳税,该公司25日纳税,滞纳1天,滞纳金为57万元×0.05%=285(元)五、分录题1.应交关税和商品采购成本计算如下:应交关税=4 000 000×43.8%=1 752 000(元)应交消费税=(4 000 000+1 752 000)÷(1-8%)×8%=6 252 174×8%=500 174(元)应交增值税=(4 000 000+1 752 000+500 174)×17%=6 252 174×17%=1 062 870(元)会计分录如下:(1)支付国外货款时:借:物资采购 4 000 000贷:应付账款 4 000 000(2)应交税金时:借:物资采购 2 252 174贷:应交税费---应交关税 1 752 000---应交消费税 500 174(3)上缴税金时:借:应交税费---应交增值税(进项税额) 1 062 870---应交关税 1 752 000---应交消费税 500 174贷:银行存款 3 315 044(4)商品验收入库时:借:库存商品 6 252 174贷:物资采购 6 252 1742.(1)补交出让金时.借:无形资产 50 000贷:银行存款 50 000(2)转让时计算应交土地增值税时.增值额=2 000 000-50 000-10 000=140 000(元)增值率=140 000÷60 000×100%=233%应纳税额=140 000×60%-60 000×35%=63 000(元)借:银行存款 200 000贷:应交税费---应交营业税 10 000---应交土地增值税 63 000无形资产 50 000营业外收入 77 000(3)上缴土地增值税及有关税金时.借:应交税费---应交土地增值税 63 000---应交营业税 10 000贷:银行存款 73 000六.筹划题1.提示:利用优惠政策,将普通住宅地增值额控制在20%以内.2.提示:利用零部件和整机地税率差别筹划.第六章答案四、计算题1.(1)该企业所得税前可扣除地销售费用200万元按税法规定,企业当年税前扣除地广告费用不能超过销售营业收入地15%.广告费限额=3000×15%=450(万元),广告费没有超支,允许扣除100万元.(2)计算该企业所得税前可扣除地管理费用=500-(20-12)-(36-6)-2=460(万元)①按税法规定,业务招待费用按照发生额地60%扣除,但最高不得超过销售营业收入地0.5%;业务招待费地限额计算:a.3000×0.5%=15(万元);b.20×60%=12(万元);可扣除12万元.②按税法规定,经营性租入固定资产地费用应按受益时间均匀扣除当年应计入成本费用地房租=36万÷24个月×4个月=6(万元)③存货跌价准备2万元属于税法不认可地支出(3)计算该企业计入计税所得地投资收益为0①国库券利息收入免缴企业所得税②居民企业直接投资于其他居民企业地投资收益属于免税收入③不认可权益法计算地投资损失15万元(4)企业间经营性违约罚款可扣除.计算该企业应纳税所得额=3000-1500-12-200-460-10.5=817.5(万元)(5)计算该企业应纳地所得税额=817.5×25%=204.38(万元)(6)应补缴企业所得税=204.38-190(预交)=14.38(万元)2. (1)该企业地会计利润总额企业账面利润=2000+10+1.7+60+10+2-1000-500-300-50-40-43.7=150(万元)(2)该企业对收入地纳税调整额2万元国债利息属于免税收入(3)广告费地纳税调整额:广告费限额=(2000+10)×15%=301.5(万元)广告费超支=400-301.5=98.5(万元),调增应纳税所得额=98.5万元招待费、三新费用地纳税调整额:招待费限额地计算:80×60%=48万元,(2000+10)×0.5%=10.05万元招待费限额10.05万元,超支69.95万元三新费用加扣:70×50%=35万元合计调增管理费用=69.95-35=34.95万元营业外支出调整额:捐赠限额=150×12%=18万元,故20万元地公益捐赠中允许扣除地是18万元,直接捐赠10万元不允许扣除;行政罚款2不允许扣除.调增营业外支出14万元.(4)应纳税所得额=150-2+98.5+34.95+14=295.45万元应纳所得税=295.45×25%=73.86万元3.招待费标准100*60%=60万元,9600*0.5%=48万元,超支100-48=52万元广告费标准=9600*15%=1440万元,大于500万元,允许全额扣除研究开发费加计扣除=60*50%=30万元接受捐赠调整所得额=(50+8.5)=58.5万元允许捐赠支出=1000*12%=120万元,实际捐200万元,调整所得额=200-120=80万元允许三费额=300*(14%+2%+2.5%)=300*18.5%=55.5万元三费实际额=50+6+8=64万元,超标准=64-55.5=8.5万元应纳税所得额=1000+52-30+58.5+80+8.5=147万元企业所得税=147*25%=36.75万元4. 会计利润=800-200-20-40-45-50+60-5=500万元管理费用调整:投资者生活费用不得税前扣除,调增10万元;业务招待费=10*60%=6万元,800*0.5%=4万元,允许抵扣4万元,调增6万元研究开发费允许加扣50%,即20*50%=10万元,调减所得额10万元.财务费用调整:10-50*10%=5万元,调整所得额5万元.营业外支出调整:允许捐赠额=500*12%=60万元,实际公益性捐赠2万元,允许扣除,不用调整;直接捐赠1万元,不允许扣除,调增所得额1万元.营业外收入调整: 收入=7+7*20%=8.4万元,调增所得额=8.4-7=1.4万元全年应纳税所得额=500+10+6-10+5+1+1.4=513.4万元应纳所得税=513.4*25%=13.35万元五、分录题1. (1)2010年当期应交所得税会计折旧=300万元,税法折旧150万元,调增所得额=150万元应纳税所得额=3000+150+500-1200×50%+250+100-300=3400(万元)应交所得税=3400×25%=850(万元)借:所得税费用850贷:应交税费——应交所得税850(2)2010年度递延所得税固定资产期末账面价值1200万元,计税基础1350万元,形成可抵扣暂时性差异150万元;存货计提减值准备,形成可抵扣暂时性差异100万元.交易性金融资产,计税基础1500万元,账面价值1800万元,形成应纳税暂时性差异300万元.递延所得税资产期末余额=(150+100)×25%=62.5(万元)递延所得税资产期初余额=20万元递延所得税资产增加额=62.5-20=42.5万元递延所得税负债期末余额=300×25%=75(万元)递延所得税负债期初余额=25万元递延所得税负债增加额=75-25=50万元递延所得税=50-42.5=7.5(万元)借:递延所得税资产 42.5所得税费用 7.5贷:递延所得税负债 50(3)利润表中应确认地所得税费用所得税费用=850+7.5=857.5(万元)2.(1)计算应缴所得税,并编制会计分录:罚款不允许税前扣除,调整所得额10万元.招待费标准:50*60%=30万元,5000*5‰=25万元,允许扣除25万元,调增所得额25万元. 广告费=5000*15%=750万元,实际600万元,允许全部扣除.公益性捐赠=300*12%=36万元,实际捐赠56万元,允许扣除36万元,调增所得额20万元. 研究开发费加扣70*50%=35万元商誉减值准备不允许税前扣除,调整所得额20万元,形成可抵扣暂时性差异.交易性金融资产允许税前扣除1200万元,调增所得额200万元,形成可抵扣暂时性差异. 估计负债允许税前扣除30万元,调整所得额60万元,形成可抵扣暂时性差异.应纳税所得额=300+10+25+20-35+20+200+60=600万元应交所得税=600*25%=150万元借:所得税费用 150万元贷:应交税费——应交所得税 150万元(2)计算出递延所得税资产和递延所得税负债,并编制会计分录;递延所得税资产地期末余额=180*25%=45万元递延所得税资产地期初余额=60万元递延所得税资产期末减期初后地增加额=45-60=-15万元递延所得税负债期末余额=0*25%=0万元递延所得税负债期初余额=25万元递延所得税负债期末减期初后地增加额=0-25=-25万元递延所得税=-25-(-15)=-10(万元)借:递延所得税负债 25万元贷:递延所得税资产 15万元所得税费用 10万元(3)计算出利润表中地所得税费用应填报地数额.所得税费用=150-10=140万元六.筹划题1. 方案1:该项租赁业务按照税法规定应该缴纳增值税.由于该公司为增值税一般纳税人,因此,适用税率为17%,该项业务应纳税额为:应纳增值税=1800÷(1+17%)×17%-170=91.54(万元)应纳城建税及教育费附加=91.54×(7%+3%)=9.154(万元)应纳印花税=1800×0.005%=0.09(万元)A公司总获利=1800-1170-91.54-9.154-0.09=529.22(万元)方案2:该项租赁业务按照税法规定应该缴纳营业税,税率为5%.收回残值=1170÷12×2=195(万元)应纳营业税=(1600+195-1170)×5%=31.25(万元)应纳城建税及教育费附加=31.25×(7%+3%)=3.125(万元)应纳印花税=1600×0.03%=0.48(万元)A公司总获利=1600-1170-31.25-3.125-0.48+300=695.145(万元)显然,方案2比方案1多获利,应该选择方案2.第七章答案四、计算题1.(1)住房补贴2000元应并入工资薪金所得计征个人所得税.每月应税工资所得=8500+2000+5000=15500(元)工资应纳个人所得税={(15400-3500)×25%-1005}×6个月=1995×6=11970(元);年终奖金应纳个人所得税:24000÷12=2000,10%地税率,速算扣除数105元;应纳税额=24000×10%-105=2295(元)(2)省政府颁发地科技奖10000,免征个人所得税.(3)2008年10月9日后地利息,免税;存款利息应纳个人所得税=1000×5%=50(元)(4)除个人独资企业、合伙企业以外地其他企业地个人投资者,以企业资金为本人购买住房地支出,视为企业对个人投资者地红利分配,依照“利息、股息、红利所得”项目计征个人所得税.被投资单位为其购买汽车应纳个人所得税=20万×20%=4(万元)2. 工资纳税=(10 000-3500)×20%-555=745元年终奖纳税:120 000/12=10 000元,税率20%纳税=120 000*25%-1005=28 995元出场费应纳税所得额=50 000×(1-20%)=40 000元允许捐赠30%=40 000×30%=12 000元,大于实际捐赠10 000元允许税前扣除额=10 000元,扣除后应纳税所得额=40 000-10 000=30 000元,适用税率30%,扣除数2000元出场费纳税=30 000×30%-2000=9 000-2 000=7 0002008年10月9日后,储蓄存款利息,免税.利息纳税=8 000×20%=1600元3. 单位组织演出属于工薪所得,工薪纳税=(10000+6000-3500)×25%-1005=2120元演出劳务:应纳税所得额=30 000×(1-20%)=24 000,税率30%,扣除数2000纳税=24 000×30%-2000=5200元中奖:允许捐赠=50 000×30%=15 000元,实际捐赠20 000元,只能扣除15 000元纳税=(50 000-15 000)×20%=7000元国债利息和储蓄存款利息,免税股息纳税=4000×20%=800元4. 工资纳税=(10000-3500)×20%-555=745元兼职收入按劳务纳税兼职收入纳税=8000×(1-20%)×20%=1280元讲课费纳税:应税所得额=10 000*(1-20%)=8000元允许捐=8000*30%=2400元,实际捐5000元,允许扣除2400元应纳税=(8000-2400)*20%=5600*20%=1120元未捐赠课酬纳税=8000*20%=1600稿酬纳税=10 000*(1-20%)*20%*(1-30%)=8000*14%=1120元转让房产纳税=(100-40-2)*20%=58*20%=11.6万元5.(1)小说稿酬纳税地计算.①出版小说和小说加印应合并为一次收入计算缴纳个人所得税:(50000+10000)×(1-20%)×20%×(1-30%)=6720(元).②小说连载应纳个人所得税:(3800-800)×20%×(1-30%)=420(元)(2)审稿收入属于劳务报酬所得,应纳个人所得税:15000×20%×(1-20%)=2400(元)(3)临时翻译收入属于劳务报酬所得,应纳个人所得税:(3000-800)×20%=440(元)(4)境外收入分国分项计算税款抵扣限额,再计算在我国应纳税额.①A国讲学收入属劳务报酬收入,按我国税法规定计算地应纳税额(即抵扣限额),注意畸高收入加征计算:抵扣限额=30000×(1-20%)×30%-2000=5200(元)因其实际境外纳税5000元未超限额,境外已纳税款可全额抵扣,并需在我国补税:应补税=5200-5000=200(元)②B国书画展卖收入属劳务报酬收入,按我国税法规定计算地应纳税额(即抵扣限额),注意畸高收入加征计算:抵扣限额=70000(1-20%)×40%-7000=15400(元)因其实际境外纳税18000元超过限额,境外已纳税款只可抵扣15400元,并不需在我国补税,超限额部分地2600元不得影响A国计算,也不得在本年度应纳税额中抵扣,只能在以后5个纳税年度内,从来自B国所得地未超限额地部分中抵扣.(5)孙某2007年应纳个人所得税=6720+420+2400+440+200=10180(元)六.筹划题1. 自己租房:每月应纳个人所得税=(5500-3500)×10%-105=95(元)实际收入=5500-95=5405元公司提供住房:3500元地收入免税.工资、薪金福利化筹划后,张先生可以节省个人所得税95元,而公司也没有增加支出.2. 如果刘先生和该公司存在稳定地雇佣和被雇佣关系,则应按工薪所得缴税,应纳税额为:(50000-3500)×30%-2755=11195(元)如果刘先生和该公司不存在稳定地雇佣和被雇佣关系,则应按劳务报酬缴税,应纳税额为:50000×(1-20%)×30%-2000=10000(元)因此,如果刘先生与该公司不存在稳定地雇佣和被雇佣关系,则他可以节省税收1195元.版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

税收筹划 第三版 习题及考试 的答案(页)

● A. 费用扣除的基本原则是就早不就晚。

● B. 各项支出中凡是直接能进营业成本、期间费用和损失的不进生产成 本

·C. 各项支出中凡是能进成本的不进资产。 · D. 各项费用中能待摊的不预提。

●2.我国的《企业所得税法》规定,纳税人来源于境外的所得,已在境 外缴纳的所得税税款,准予在汇总纳税时,从其应纳税额中扣除。该 规定属于何种税收优惠形式: (B)

● A. 筹划时效性风险 B. 筹划条件风险 C. 征纳双方认定差异风险 D. 流动性风险 ● 3.合理提前所得年度或合理推迟所得年度,从而起到减轻税负或延期纳税的作用,这

种税务处理属于: (D)

● A. 企业投资决策中的税收筹划 B. 企业生产经营中的税收筹划 ● C. 企业成本核算中的税收筹划 D. 企业成果分配中的税收筹划

● 五、简答题:

●1.请以存货计价方法为例简要说明企业成本核算中的税收筹划。 ●2.简要阐明如何通过固定资产折旧的税收筹划获得所得税税收递延利益。

●六、材料分析:

● 1 . 北京市W 公司是一家大型商城。20010年年初, W 公司委托该市Y税 务师事务所进行企业税收筹划。根据W公司财务部提供的2009年度纳 税信息,2009 年W 公司度销售各种型号的空调1000 台,取得安装调试 服务收入77万元;销售热水器2850台,取得安装调试服务收入42万元; 销售成套厨房用品627套,取得安装服务收入20万,实际缴纳增值税 187260.60元。该企业认为增值税税负过重,期望Y税务师事务所能够 给出有效的建议和筹划方案,以减轻增值税负担。如果你是Y税务师事 务所的税收筹划专业人士,请结合增值税关于混合销售以及兼营的规 定给出总体建议。

·D. 现金流量价值的评价标准,不仅仅是看企业目前的获利能力,更看重的是 企业未来的和潜在的获利能力。:

税收筹划第2章答案

第2章答案

二、填空题。

1.免税2.永久性差异。

3.预提待摊

4.增加

三、单选题:

1.D 2.B 3.C 4.A 5.A 6.C

四、多选题:

1.ABCD 2.CDE 3.ABCDE 4.ABCDE

五、判断题

1.×2.√ 3.×4.√5.×6.× 7.×

六、分析题

1..筹划操作:

如果商场开具3800元的发票,那么每台空调可节约29元增值税,一年可节约290万元增值税。

2.应纳税额=500000×(1-20%)×14%=56000(元)

筹划操作:张女士与出版社商定,考察费用改由出版社负责支付,限额为10万元,出版社实际支付给该张女士的稿费为40万元,则应纳的个人所得税为:应纳税额=400000×(1-20%)×14%=44800 (元)

两种情形下税额之差=56000-44800=11200(元)

3.筹划操作:如果在合同中只规定月租金50万元,不载明租期,则可以在签订合同时先按定额税额粘贴5元的印花税票,待以后再按实际结算金额计算补缴印花税。

4.在物价上涨时,采用加权平均法,在物价下跌时,采用先进先出法。

税收筹划作业习题及答案2

第一章税收筹划基础习题:1.名词解释税收筹划偷税2.简答题:(1)税收筹划的特点是什么?(2)简述偷税的法律界定及法律责任。

(3)简述欠税的法律界定及法律责任。

(4)简述骗税的法律界定及法律责任。

3.下列哪种说法准确地描述了有效税收筹划?A.适用较高税率的投资者应进行政府债券的投资B.免税的投资者应进行企业债券的投资C.预期税率在未来会下降时,雇员更喜欢推迟接受他们的报酬(假设这一行为成功地推迟确认应税收入)D.租用耐用的经营资产比持有它们更有利(假如该项资产允许加速折旧)4.纳税人A购买了100,000元的公司债券,年利率为10%。

纳税人B购买了100,000元的政府债券,年利率为8%。

这两种债券的到期日和风险相同。

每个纳税人获得的税后收益率是多少?(A、B均适用25%的所得税税率)5.某纳税人正在考虑以下两种方案:方案一是以20,000元雇佣一名税务会计师来研究筹划方案,如果成功,这一方案可为他节税22,000元,成功的概率估计是70%;方案二是以18,000元雇佣一家市场策划公司,该公司的任务是为产品制订市场拓展计划。

如果成功,这一方案可为该纳税人节约广告费20,000元而不影响销售收入。

方案成功的概率为80%。

如果税率为15%,则该纳税人应选择哪一种方案?如果税率为25%,则该纳税人应选择哪一种方案?6.一家大公司聘请你作税务顾问,这家公司有累积的税收亏损,并预计以后几年会维持这种状况。

该公司打算在外地设立一家新的配送工厂。

估计该工厂成本为1,000万元。

公司正考虑3种备选方案:依据方案A,公司借入1,000万元买入这样的工厂;依据方案B,公司发行普通股票筹款1,000万元购买这样的工厂;依据方案C,公司向当前所有者租用这样的工厂。

公司要求你准备一份简要的报告,勾勒出每种方案的税收结果。

在报告中,请你推荐从税收上讲最有效的方案。

7.论述题:(1)论述税收筹划的意义(2)论述税收筹划应注意的问题参考答案:1.税收筹划是指在纳税行为发生之前,在不违反法律、法规的前提下,通过对纳税主体的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税和递延缴纳税收的一系列谋划活动。

税收筹划习题及答案(终极版-已纠错)

第一章课后练习二、单选题:1.纳税人的下列行为中,属于合法行为的是( A)A.自然人税收筹划 B.企业法人逃避缴纳税款C.国际避税 D.非暴力抗税2.企业在进行税收筹划中,要充分考虑税收时机和筹划时间跨度的选择推迟或提前,拉长或缩短等可能影响筹划效果甚至导致筹划失败的因素,这属于对(B )的规避:A.筹划时效性风险 B.筹划条件风险 C.征纳双方认定差异风险 D.流动性风险3.合理提前所得年度或合理推迟所得年度,从而起到减轻税负或延期纳税的作用,这种税务处理属于:( D )A.企业投资决策中的税收筹划 B.企业生产经营中的税收筹划C.企业成本核算中的税收筹划 D.企业成果分配中的税收筹划4.下列哪一税种通常围绕收入实现、经营方式、成本核算、费用列支、折旧方法、捐赠、筹资方式、投资方向、设备购置、机构设置、税收政策等涉税项目进行税收筹划:( B)A.流转税 B.所得税 C.财产与行为税 D.资源环境税三、多选题:1.下列哪些不属于税收筹划的特点:(CD )A.合法性 B.风险性 C.收益性 D.中立性 E.综合性2.下列关于企业价值最大化理论及这一目标下的税收筹划,说确的是:( BDE)。

A.在企业目标定位于价值最大化的条件下,税收筹划的目标是追求税后利润最大化。

B.企业价值最大化是从企业的整体角度考虑企业的利益取向,使之更好地满足企业各利益相关者的利益;C.由于企业价值最大化目标下作为价值评估基础的现金流量的确定,仍然是基于企业当期的盈利,因此只有选择税负最轻的纳税方案的活动才可称之为税收筹划。

D.现金流量价值的评价标准,不仅仅是看企业目前的获利能力,更看重的是企业未来的和潜在的获利能力。

E.由单纯追求节税和税后利益最大化目标,向追求企业价值最大化目标的转变,反映了纳税人现代理财观念不断更新和发展过程。

3.按税收筹划供给主体的不同,税收筹划可分为:( AC )A.自行税收筹划 B.法人税收筹划C.委托税收筹划 D.自然人税收筹划E.生产经营中税收筹划4.下列关于税收筹划、偷税、逃税、抗税、骗税等的法律性质说法中,正确的是:(ABC )A. 税收筹划的基本特点之一是合法性,而偷税、逃税、抗税、骗税等则是违反税法的。

税务筹划2答案

税务筹划2答案一、单选择(每小题1分,共10分)1、税收具有“强制性”、“无偿性”及(C)A.随意性B.可行性C.固定性D.非固定性2、减少税收成本最有效、最可靠、最可行的途径(C)A.避税B.偷税C.税收筹划D.骗税3、工资薪金所得要按照(B)累进税率缴纳个人所得税A.八级B.九级C.七级D.五级4、税收筹划是在纳税义务发生(C)进行的谋划过程。

A.当时B之后C之前D任何时间都合理5、期末存货如果估价(B),当期的收益可能因此而相应减少。

A过低B过高C适中D都一样6、企业税收筹划的主体是(B)A.征管机关B.纳税人C.中介机构D.代理人7、稿酬所得适用比例税率,其实际税率为(B)A.10%B.14%C.30%D.20%8、在民族地区举办的企业,最低可按(C)的税率征收企业所得税。

A.10%B.20%C.15%D.25%9、消费税节税,成立销售子公司,降低税负的方法,对下面哪种情况(B)无效。

A.从价计征B.从量计征C.从价、从量复合计征10、不属于税务筹划的原则是(D)A.守法原则B.综合原则C.灵活原则D.收益最大原则二、判断题(每小题1分,共10分)1.就企业所得税而言,通过分立可以使原本适用高税率的企业,分化成两个或者两个以上适用低税率的企业,从而降低企业的总体税负。

(√)2.税收筹划与税法和税收政策是矛盾的。

(某)3.避税是违法的,政府是反对的。

(某)4.高新技术产业的企业所得税率为15%。

(√)5.国境与关境是同一个概念。

(某)6.个人所得税的应纳税所得不包括其取得的实物所得。

(某)7、契税由房屋产权的卖方承担。

(某)8.如果企业可抵扣进项税额较大,则适宜作一般纳税人。

(某)9.企业露天设施不征房产税.(√)10.新的企业所得税法对区域优惠完全取消.(某)三、问答题(共40分,共5小题,每题8分)1.简述增值税一般纳税人的划分标准.答:(1)开业满一年,工业企业年应税销售额在50万以上;商业企业年销售额在80万以上;4分(2)新办企业3月以内可暂时申请为一般纳税人,一年期满再认定。

税务筹划第二章作业答案新编

第二章案例1中国一外贸出口企业主营业务是向美国出口毛线手套,由于售价较低,被美国政府征收了反倾销关税,适用100%进口关税率。

但美国税法规定,对进口纺织残次品按吨征收进口关税,并且税率很低。

问该企业今后应如何进行税收筹划,降低关税?并说明该案例主要运用什么筹划原理?参考答案:外贸出口企业利用美国关税税法空白地方,一批订单分两次入关,第一批入关左手手套,第二批入关右手手套,这样就按照进口纺织残次品缴纳少量的关税。

案例2张华在市区有一套房屋拟出租,现有两个出租对象,一是出租给某个人居住,月租金2000元;二是出租给某个体户用于经营,月租金2000元。

租期1个月。

请给出税收筹划方案选择的依据,并说明该案例主要运用了什么筹划原理?方案一:出租给个人居住:应纳营业税=20003%=60(元)应纳城建税和教育费附加=60×(7%+3%)=6(元)应纳房产税=2000×4%=80(元)应纳印花税=2000×1‰=2(元)应纳个人所得税=(2000-60-6-80-2-800)×10%=(元)纳税总额元。

方案二:出租给个体户经营:应纳营业税=2000×5%=100(元)应纳城建税和教育费附加=100×(7%+3%)=10(元)应纳房产税=2000×12%=240(元)应纳印花税=2000×1‰=2(元)应纳个人所得税=(2000-100-10-240-2-800)×20%=(元)纳税总额元。

通过计算结果可以看出,在租金收入相同的情况下,由于客体的不同造成适用税率上的差异,会使其租金收入所含税收负担有较大悬殊,该案例选择方案二比方案一多缴税元。

案例3某科技公司拟将水变石油的专利技术转让给某海洋石油企业,签订协议共收取1500万元。

税法规定:一个纳税年度内居民企业的技术转让所得不超过500万的部分,免征企业所得税,超过500万的部分减半征收企业所得税。

税收筹划原理课后答案Chapter02

Chapter 2Questions and Problems for Discussion1. This question is designed to lead to a class discussion of the various tax policy issuesintroduced in Chapter 2.2. Historically, the federal income tax system has not generated enough revenue to fund thegovernment’s spending programs. Consequently, the federal government has borrowed money to make up its deficits (excess of spending over revenues) and in doing so has amassed an $11 trillion national debt. The federal government operated at a deficit in every year from 1970through 1998. In 1999 and 2000, it operated at a small surplus (excess of revenues overspending), but reverted to massive deficit spending in 2001 and subsequent years.3. Governments can impose a new tax (by identifying and taxing a new base), increase the rate ofan existing tax, or expand the base of an existing tax.4. Governments that fail to control the growth of their money supply run the risk of devaluing thecurrency and triggering a crippling rate of inflation. Therefo re, simply printing more money to fund an operating deficit is not a viable, long-term solution to an insufficient tax system.5. a. Mrs. E could enter the work force. Her after-tax earnings could offset the decrease in thecouple’s disposable income attr ibutable to the tax rate increase. If Mr. E works for an hourlywage, he could possibly work more hours for his employer. If he doesn’t have this option, he could take a second job or even start a new business.b. As a self-employed individual, Mrs. F may have the flexibility to increase the number ofhours devoted to her business. Her additional after-tax earnings could offset the decrease in the couple’s disposable income attributable to the tax rate increase. Mr. F has the sameoptions as Mr. E.c. In this case, Mr. and Mrs. G have the same options as Mr. E and Mr. F. Because they areboth full-time employees, their ability to increase their before-tax income may be limited.6. a. Mr. H may not have any realistic way to decrease the time spent at work and increase hisleisure time, even if the after-tax value of his labor decreases because of a tax rate increase.Mrs. H’s behavior should not change because of a tax rate increase.b. Mrs. J could quit her job and leave the work force if the couple decides that her leisure timeis worth more than the after-tax value of her labor.c. As a self-employed individual, Ms. K has the flexibility to decrease the number of hoursdevoted to her business, thereby substituting additional leisure time for labor.7. An increase in the income tax rate decreases the after-tax value of the bond investment butdoes not affect the value of the luxury auto. (Her personal use and enjoyment of the auto are nontaxable benefits to Ms. V.) Consequently, she may decide to consume the $40,000 (i.e., buy the auto) rather than to save it.8. People derive many psychological benefits from working: a sense of self-worth and self-reliance,prestige and status, intellectual challenge, a social network, and a belief that their work makes the world a better place. These forms of psychic income may be as important (or even more important) than monetary incentives.9. A national sales tax might reduce the aggregate level of consumer demand for taxable goodsand services. In this case, the tax base would decrease and state and local sales tax revenues would decline.10. Arguably, the estate tax is more convenient for two reasons. First, individuals with accumulatedwealth can’t avoid the tax indefinitely. Second, a person’s deat h is a matter of public record so that the IRS can easily determine when a potentially taxable event (the transfer of wealth atdeath) has occurred.11. Market economies (and the firms operating in those economies) adapt to the various taxesimposed on business transactions. The longer a tax (or a specific tax rule) has been in effect, the better the business community understands it. When governments change the tax system, the business community must spend time and money studying and reacting to the change. Firm managers must reassess, or even modify, their tax strategies. Thus, any change in the taxenvironment is both costly and unsettling, even if the purpose of the change is to improve the environment.12. Clearly, the system in which employers must withhold and remit income tax from theiremployees’ paychecks is more convenient for the government because the collection process is greatly concentrated. The withholding system is more convenient for individual employees who are not required to compute their monthly tax bills or mail tax payments to the government.Instead, their employers perform these tasks on the individuals’ behalf. The withholding system shifts much of the cost of compliance to employers and is, therefore, more inconvenient from the employers’ perspective.13. For the income tax system to be equitable, the tax base (taxable income) should be defined asprecisely as possible to reflect each individual’s economic ability to pay. However, the greater the number of personal and financial circumstances taken into account in defining taxableincome, the greater the complexity of the law.14. a. This is a progressive rate structure with a -0- rate on income up to $35,000 and a 15 percentrate on income in excess of $35,000.b. This is a proportionate rate structure.c. This is a regressive rate structure with a 15 percent rate on income up to $80,000 and a -0-percent rate on income in excess of $80,000.15. Jurisdiction Q could enact:A gross receipts tax. Because Corporation R and Corporation T both have $5 million grossreceipts, they would pay the same tax. Corporation T could argue that this result ishorizontally inequitable because its gross and net profit are less than Corporation R’s grossand net profit, indicating that Corporation T has less ability to pay a tax.A tax based on gross profit. Because Corporation R has more gross profit than CorporationT, Corporation R would pay the greater tax. Corporation R could argue that this result ishorizontally inequitable because it has a higher ratio of annual operating expenses to grossprofit (55.5 percent) than Corporation T (30.1 percent). Consequently, gross profit doesn’taccurately reflect the two corporations’ ability to pay tax.A tax based on net profit before charitable contributions. In this case, Corporation R’s taxbase would be $800,000, and Corporation T’s tax base would be $930,000. Corporation Tmight argue that its generous charitable contributions reduced its economic ability to payand should be taken into account. Corporation R could refute by arguing that discretionarycharitable contributions are irrelevant to the measurement of ability to pay tax on businessearnings.A tax based on net profit after charitable contributions. In this case, Corporation R would paymore tax than Corporation T and could argue that allowing Corporation T to deductcharitable contributions violates the concept of horizontal equity.16. a. This provision clearly is intended to encourage and reward a certain economic beh avior (thepurchase and use of snow removal equipment by private firms) and, therefore, meets thedefinition of a tax preference.b. Jurisdiction E is assuming that it can reduce its snow removal costs by $550,000 becausemore firms will own the equipment to perform this function for themselves.17. Ms. P should consider her marginal rate: the rate at which the incremental income from theinvestment will be taxed. For tax planning purposes, the average tax rate that she pays on her entire income is irrelevant.Application Problems1. a. Next year’s revenue will be $880,000 ($8,000,000 base × 11%).b. Next year’s revenue will be $1,023,000 ($9,300,000 base × 11%).c. Next year’s revenue will be $770,000 ($7,000,000 base × 11%).2. a. Next year’s r evenue will be $441,000 ($29.4 million base × 1.5%).b. Next year’s revenue will be $540,000 ($36 million base × 1.5%).c. Next year’s revenue will be $615,000 ($41 million base × 1.5%).3. Before the tax increase, Mrs. K’s disposable income is $35,700 ($42,000 - $6,300 tax). If the taxrate increases from 15 percent to 20 percent, she must earn an additional $2,625 to maintain this income. This number is derived from the following formula.($42,000 + additional income) - 20% ($42,000 + additional income) = $35,700 If Mrs. K can earn an extra $2,625, her disposable income will not be affected by the rateincrease.Taxable income $44,625Tax rate .20Tax $8,925After-tax income ($44,625 – 8,925) = $35,7004. a. $125,000 tax base (Mr. and Mrs. J’s taxable income) ⨯ 8% rate increase = $10,000additional tax collected from Mr. and Mrs. J.b. $140,000 increased tax base ⨯ 40% $56,000Tax collected on original $125,000 base ⨯ 32% (40,000)Additional tax collected from Mr. and Mrs. J $16,000c. $110,000 decreased tax base ⨯ 40% $44,000Tax collected on original $125,000 base ⨯ 32% (40,000)Additional tax collected from Mr. and Mrs. J $4,0005. a. Jersey Inc.’s income tax is $273,000 ($3.9 million ⨯ 7%), and its average and marginal taxrates are 7%.b. Leray Inc.’s income tax is $350,000 ($5 million ⨯ 7%). Its average rate is 3.6% ($350,000 ÷$9.6 million), and its marginal rate is 0%.c. Jurisdiction B uses a regressive rate structure because the average rate decreases as t hetax base (corporate income) increases.6. a. Mr. Hill’s taxable income is $63,750 ($98,750 – $35,000), and his tax is $8,925 ($63,750 ×14%). His average rate is 9% ($8,925 ÷ $98,750), and his marginal rate is 14%.b. Ms. Lui’s taxable income is $12,900 ($47,900 – $35,000), and her tax is $1,806 ($12,900 ×14%). Her average rate is 3.8% ($1,806 ÷ $47,900), and her marginal tax rate is 14%.c Ms. Archer’s average and marginal rate s are zero.d. Jurisdiction X uses a progressive rate structure because the average rate increases as thetax base (individual income) increases.7. a. Taxpayer A’s tax on $119,400 of income is computed as follows.6% of first $30,000 of income $1,80010% of next $40,000 of income 4,00020% of next $49,400 of income 9,880$15,680Taxpayer A’s average tax rate is 13.13% ($15,680 ÷ $119,400), and his marginal tax rate is20 percent.b. Taxpayer B’s tax on $383,900 of income is computed as follows.6% of first $30,000 of income $1,80010% of next $40,000 of income 4,00020% of next $130,000 of income 26,00028% of next $183,900 of income 51,492$83,292Taxpayer B’s average ta x rate is 21.70% ($83,292 ÷ $383,900), and his marginal tax rate is 28%.8. a. Both taxpayers earn $500,000 total income over the 10-year period.b. Taxpayer O paid an annual tax of $3,800 on $50,000 taxable income. Thus, taxpayer O paid$38,000 tax for the 10-year period and had an average tax rate of 7.6% ($38,000 ÷$500,000). Taxpayer P paid an annual tax of $1,200 on $20,000 taxable income for years 1 through 5 and an annual tax of $7,800 on $80,000 taxable income for years 6 through 10.Thus, taxpayer P paid $45,000 tax for the 10-year period and had an average tax rate of 9% ($45,000 ÷ $500,000).9. a. Individual C’s excise tax is $15 and C’s average tax rate is 3% ($15 ÷ $500).b. Individual D’s excise tax is $70 and D’s average tax rate is 1.4% ($70 ÷ $5,000).c. Jurisdiction Z’s excise tax meets a strict definition of vertical equity because individual D,who has a larger tax base than individual C, pays more tax than individual C. However, thetax is regressive because individual D’s average tax rate is less than individual C’s averagetax rate.Issue Recognition Problems1. Will the increase in the gross receipts tax rate cause firms to conduct less business in County Mso that the aggregate gross receipts after the tax increase are less than $400 million? Is a static forecast of the incremental revenue from the rate increase appropriate because the county’s improved road system will encourage increased business activity within its jurisdiction?2. Is the horizontal equity of the federal income tax impaired because the law gives preferentialtreatment for one type of physical disability (blindness) but not fo r other types of disabilities(paralysis)? Does Mrs. K have less ability to pay income tax than Mr. L?3. Is the economic benefit of the certainty and stability resulting from the moratorium negated bythe fact that Country C cannot use its tax system as an instrument of fiscal policy (lower rates, new tax breaks to combat unemployment, etc.) in its attempt to combat the recession?4. Does the complexity of the new provision undermine the provision’s tax policy goal (a subsidy forfamilies with high utility bills)? Is the new provision, in fact, inequitable because it benefits only a subgroup of individual taxpayers?5. Could Jurisdiction J provide the same level of clean-up services directly (through a governmentprogram) for less than $1.9 million?6. Does Country O have a sufficient tax system? Does Country O have a surplus (an excess of$903 million total revenues over $877 total expenditures) or a deficit (an excess of $800 general expenditures over $718 general revenues.)? Note that this question mirrors the current debate concerning whether federal payroll tax receipts and Social Security/Medicare disbursements should be on-budget or off-budget.Research Problems1. The CBO’s estimate of the U.S. government’s total budget surplus (deficit) for th e current fiscalyear is updated monthly. Monthly Treasury Statements provide annual surplus (deficit) estimates that include both Social Security and Postal Service receipts. However, the CBO also restates the annual surplus (deficit) estimates by excludi ng these “off-budget” items.2. “The Tax Foundation is a nonprofit, nonpartisan policy research organization that has monitoredfiscal issues at the federal, state, and local levels since 1937.”a. Tax Freedom Day is the day when individual taxpayers stop working to pay their annuallocal, state, and federal taxes and begin working to provide after-tax disposable income forthemselves. Tax Freedom Day in 2008 was April 23.b. Tax Freedom Day in 1950 was March 31.3. The answer to this problem depends on which day the students access the website.Tax Planning Cases1. Based on a static forecast, a 1 percent increase in the sales tax rate would increase JurisdictionB’s annual revenue by $5 million. A new 2 percent corporate income tax would also i ncrease revenue by $5 million (2 percent of a $275 million tax base less $500,000 cost of the newagency).2. In developing a dynamic forecast of the incremental revenue from the sales tax rate increase,sales tax rates in the neighboring jurisdictions would be an important fact. If these rates are less than 7.5 percent, residents of Jurisdiction B might react to the rate increase by traveling to a neighboring jurisdiction to make their purchases. The extent of this behavioral reaction might depend on whether Jurisdiction B has a use tax (which would also be increased to 7.5 percent) and an effective mechanism for collecting such tax. A second important fact is based ongeography. Are the neighboring jurisdictions within a reasonable travel distance for JurisdictionB shoppers?The corporate income tax rates in the two neighboring jurisdictions would be important factors ina dynamic forecast of the incremental revenue from Jurisdiction B’s new net income tax. Thenontax costs and benefits of operating a business in Jurisdiction B compared to the nontax costs and benefits of operating in the neighboring jurisdictions would be important information. For example, does Jurisdiction B offer a more skilled labor force or cheaper electrical power than neighboring jurisdictions? These facts are relevant in estimating the extent to which corporations would maintain their current level of business activity within Jurisdiction B, in spite of the new tax cost.。

税务筹划各章习题附答案

税务筹划各章习题附答案第1章税收筹划导论1.我国现行税制中有哪些税种?各类税又有哪些特点?这与税收筹划有什么联系?答:我国目前税收体制中的税种主要有以下:增值税、消费税、营业税、企业所得税、个人所得税、资源税、城镇土地使用税、房产税、城市房地产税、城市维护建设税、耕地占用税、土地增值税、车辆购置税、车船税、印花税、契税、烟叶税、固定资产投资方向调节税、筵席税、关税、船舶吨税。

根据每个税种的基本要素和特征,可以将我国现行税种按照不同的标准进行分类。

按照国家税务总局的划分方法,分为货物和劳务税、所得税、财产税以及特定行为与目的税。

货物和劳务税,又称流转税类,包括增值税、营业税、消费税、烟叶税、车辆购置税和进出口关税。

这类税是在生产经营及销售环节征收,以商品、劳务的销售额或营业额收入作为计税依据,一般不受生产、经营、成本和费用变化的影响,税收负担较重,因此,对增值税、营业税和消费税进行筹划必然成为税收筹划的重要内容。

所得税包括企业所得税、个人所得税、土地增值税等。

与流转税不同,所得税的征税对象是扣减成本费用后的利润,虽然其税负不易转嫁,但收入来源形式复杂,成本费用的扣除标准和方法多样,具有较大的筹划空间。

财产税包括房产税、城市房地产税、城镇土地使用税、耕地占用税、资源税、契税、车船税、船舶吨税。

该类税具有税源分散广泛、征管难度较大、区域性等特点。

对于特定单位,认真做好这方面的筹划工作,收益也是不菲的。

特定行为与目的税,具有税源分散、政策性强、调节范围明确、税收负担较轻、难以转嫁等特点。

2.什么是税收筹划?税收筹划具有哪些特征?答:税收筹划是指企业在做出重要的经济决策之前,以顺应税法的立法意图为前提,综合考虑市场因素和税收因素,寻求未来税负相对最轻,经营效益相对最好的决策方案的行为。

其特征有:合法性、策划性以及综合效益最大化。

3.税收筹划的主要目的是什么?为什么有效的税收筹划并不等于税负最小化?答:税收筹划的目标并不是追求所缴税款的最小化,而是力求企业的综合效益最大化。

税务筹划答案

第二章增值税税务筹划一:甲、乙两个企业为生产资料批发商,甲企业不含税年销售额为70万元,年可抵扣金额为60万元,乙企业不含税年销售额为60万元,年可抵扣金额为50万元,由于两个企业未达到一般纳税人年销售额标准,税务机关采取小规模纳税人征收方式,两个纳税人的年纳税额为3.9[(70+60)×3%]万元,如何对纳税人身份进行筹划?(合并后的增值税纳税额为3.4万元,比合并前节税0.5万元。

)解析:甲企业抵扣率=60÷70×100%=85.71%>82.35%乙企业抵扣率=50÷60×100%=83.33%>82.35%因为,甲乙两个企业的扣税率都大于无差别平衡点抵扣率,所以两者适宜选择做增值税一般纳税人。

通过税收筹划,可以考虑将两个企业合并为一个批发商,这样年不含税销售额可以达到130万元,而合并后的增值税纳税额为3.4[(130-110) ×17%]万元,比合并前节税0.5万元。

二:某锅炉生产厂有职工280人,每年产品销售收入为2800万元,其中安装、调试收入为600万元。

该厂除生产车间外,还有锅炉设计室负责锅炉设计及建安设计工作,每年设计费为2200万元。

另外该厂下设6个全资子公司,其中有A建安公司,B运输公司等,实行汇总缴纳企业所得税。

方案一:该厂被主管税务机关认定为增值税一般纳税人,对其发生的混合销售行为一并征收增值税。

方案二:由于该厂是生产锅炉的企业,其非应税劳务销售额,即安装、调试、设计等收入很难达到销售总额的50%以上,将该厂设计室划归A建安公司,随之设计业务划归A建安公司,由建安公司实行独立核算,并由建安公司负责缴纳税款。

请比较?(增值税负担率为10.2%,将该厂设计室划归A建安公司后税收负担率为3.48%)方案一:该厂被主管税务机关认定为增值税一般纳税人,对其发生的混合销售行为一并征收增值税。

这主要是因为该厂属于生产性企业,而且兼营非应税劳务销售额未达到总销售额的50%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章

1

2

3

案例1中国一外贸出口企业主营业务是向美国出口毛线手套,由于售价较4

低,被美国政府征收了反倾销关税,适用100%进口关税率。

但美国税法规定,5

对进口纺织残次品按吨征收进口关税,并且税率很低。

问该企业今后应如何进6

行税收筹划,降低关税?并说明该案例主要运用什么筹划原理?

7

参考答案:外贸出口企业利用美国关税税法空白地方,一批订单分两次入8

关,第一批入关左手手套,第二批入关右手手套,这样就按照进口纺织残次品9

缴纳少量的关税。

10

案例2

11

张华在市区有一套房屋拟出租,现有两个出租对象,一是出租给某个人居12

住,月租金2000元;二是出租给某个体户用于经营,月租金2000元。

租期1 13

个月。

请给出税收筹划方案选择的依据,并说明该案例主要运用了什么筹划原14

理?

15

方案一:出租给个人居住:

16

应纳营业税=20003%=60(元)

17

应纳城建税和教育费附加=60×(7%+3%)=6(元)

18

应纳房产税=2000×4%=80(元)

19

应纳印花税=2000×1‰=2(元)

20

应纳个人所得税=(2000-60-6-80-2-800)×10%=105.2(元)

1

21

纳税总额253.2元。

22

方案二:出租给个体户经营:

23

应纳营业税=2000×5%=100(元)

24

应纳城建税和教育费附加=100×(7%+3%)=10(元)

25

应纳房产税=2000×12%=240(元)

26

应纳印花税=2000×1‰=2(元)

27

应纳个人所得税=(2000-100-10-240-2-800)×20%=169.6(元)28

纳税总额521.6元。

29

通过计算结果可以看出,在租金收入相同的情况下,由于客体的不同造成30

适用税率上的差异,会使其租金收入所含税收负担有较大悬殊,该案例选择方31

案二比方案一多缴税268.4元。

32

案例3

33

某科技公司拟将水变石油的专利技术转让给某海洋石油企业,签订协议共34

收取1500万元。

35

税法规定:一个纳税年度内居民企业的技术转让所得不超过500万的部分,36

免征企业所得税,超过500万的部分减半征收企业所得税。

该科技公司应如何37

转让?请写出主要运用什么筹划原理,如何筹划?

38

参考答案:

39

方案一:与客户的协议确认为一次性转让并收取1500万元,其所纳企业所40

得税为:

2

41

企业所得税=(1500-500)×25%×50%=125(万元)

42

方案二:与A客户协议确定为每年收取500万元

43

企业所得税=(500-500)×12.5%+(500-500)×12.5%+(500-44

500)×12.5%=0(万元)

45

方案三:与A客户协议确定为第一年收取700万元;第二年收取600万元;

46

第三年收取200万元。

47

企业所得税=(700-500)×12.5%+(600-500)×12.5%+48

0×12.5%

49

=200×12.5%+100×12.5%+0=37.5(万元)

50

选择方案二最优。

该案例主要运用了税基均衡实现原理

51

案例4

52

某日用化妆品厂,将生产的化妆品、护肤护发品、小工艺品等组成成53

套消费品销售。

每套消费品由下列产品组成:化妆品包括一瓶香水120元、一54

瓶指甲油40元、一支口红60元;护肤护发品包括两瓶浴液100元、一瓶摩丝55

32元;化妆工具及小工艺品10元、塑料包装盒5元。

化妆品消费税税率为30%,56

上述价格均不含税。

57

分析要求:从税务筹划角度,分析企业采用成套销售是否有利?

58

税负比较:成套销售应交消费税:

59

(120+40+60+100+32+10+5)×30%=110.1(元)

60

如果改成“先销售后包装”方式,可以大大降低消费税税负

3

61

(120+40+60)×30%=66(元)

62

可见,如果改成“先销售后包装”方式,每套化妆品消费税税负降低44.1 63

元,而且增值税税负仍然保持不变。

因此,企业从事消费税的兼营业务时,能64

单独核算,最好单独核算,没有必要成套销售的,最好单独销售,尽量降低企65

业的税收负担

66

该案例主要运用了税基最小化原理。

67

案例5某企业现在有以下三种税务筹划方案:方案1:第一年所得税税前利68

润100万元,第二年所得税税前利润100万元,第三年所得税税前利润100万69

元:方案2:第一年所得税税前利润50万元,第二年所得税税前利润100万元,70

第三年所得税税前利润150万元:方案3:第一年所得税税前利润50万元,第71

二年所得税税前利润50万元,第三年所得税税前利润200万元。

该企业的所得72

税率为25%,目标投资收益率为10%。

分析要求:1.该企业采用哪种税务筹划方73

案最优?2.如果该企业前两年享受所得税免税税收优惠,那么该企业应该采用74

哪种税务筹划方案?

75

参考答案:

76

(1)方案一:按投资收益率折算成现值为:100+100/1.1+100/1.12=273.55 77

(万元)

78

方案二:按投资收益率折算成现值为:50+100/1.1+150/1.12=264.88(万元)79

方案三:按投资收益率折算成现值为:50+50/1.1+200/1.12=260.73(万元)80

因此,选择方案三最优,因为它比方案一、方案二相对节减更多的税款,81

取得的收益最大。

82

(2)方案一:按投资收益率折算成现值为:0+0+100/1.12=82.64(万元)

4

5

方案二:按投资收益率折算成现值为:0+0+150/1.12=123.96(万元) 83 方案三:按投资收益率折算成现值为:0+0+200/1.12=165.29(万元) 84 因此,选择方案一最优,因为它比方案二、方案三绝对和相对都节减更多85 的税款,取得的收益最大。

86 案例6 87 假设一个公司的年度目标投资收益率为10%,在一定时期内所取得的税前所88 得相同。

如果税法允许计提固定资产折旧的方法有平均年限法、加速折旧法、89 一次计入费用法。

其结果假定是:方案1:采用年限平均法:T 1-1=T 1-2 =T 1-3=200万90 元,即每年缴纳的所得税相同;方案2:采用加速折旧法:T 2-1 =150万元,T 2-2 =20091 万元,T 2-3=250万元;方案3:采用一次计入费用法:T 3-1 =0万元,T 3-2 =300万元,92 T 3-3=300万元。

分析要求:该企业采用哪种方法更符合税务筹划的要求? 93 参考答案: 94 方案一:采用年限平均法,所得税按投资收益率折算成现值为: 95 200+200/1.1+200/1.12=547.08(万元) 96 方案一:采用加速折旧法,所得税按投资收益率折算成现值为: 97 150+200/1.1+250/1.12=538.41(万元) 98 方案一:采用一次计入费用法,所得税按投资收益率折算成现值为: 99 0+300/1.1+300/1.12=520.63(万元) 100 因此,选择方案三最优,因为它比方案一、方案二相对节减更多的税款,101 取得的收益最大。

102

103

104

105

106

107

108

109

110

111

112

6。