【学习课件】第五章_房地产投资项目财务分析

房地产投资财务分析

资 能力、清偿能力等财务状况,据此评价和判断项

分 目财务可行性。

析

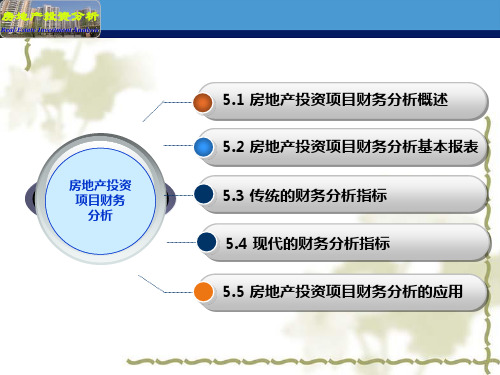

第一节 房地产投资财务分析的

目标、方法和程序

房 一、房地产投资财务分析目标:

地 1、测算盈利能力:考察投资项目上市后是否盈利,

产

盈利能力多大能否满足项目可行的要求条件。盈利 主要指项目能够实现的利润和税金。

投

资

这种衡量主要是靠计算财务内部收益率、财 务净现值、投资利润率及资本金利润率等指标来

资

的替代顺序;

分 (4)各因素对指标差异总额影响的程度之代数和,

析

等于该指标差异总额。

三、房地产投资财务分析的程序

第一步,分析和估算项目的财务数据,包括对项目总投 资、资金筹措方案、成本费用、销售收入、税金和利润, 以及其他与项目有关的财务数据进行分析、鉴定和评估。

第二步,分析财务基本报表。财务基本报表是根据财务

房 数据填列的,也是计算反映项目盈利能力、清偿能力的

地 技术经济指标的基础。

产

第三步,分析财务效益指标。财务效益指标包括反映项 目盈利能力的指标和反映项目清偿能力的指标。

投

第四步,提出财务分析结论。将计算出来的有关指标运

资 用前述分析方法进行分析,并从财务角度提出项目可行

分 与否的结论。

析

第五步,进行不确定分析。主要分析项目适应市场变化 的能力等。

分 进行的。

析

2、测算清偿能力:一是财务清偿能力,即项目收 回全部投资的能力。二是债务清偿能力,主要指 项目偿还借款和清偿债务的能力。

• 这种衡量主要是通过计算投资回收期、借款

房

偿还期以及资产负债率和偿债保障比率等指标来 进行的。

地 3.衡量项目的资金平衡能力

房地产投资项目财务分析

1)出售项目资金来源与运用表(见表6-5)

2)出租和自营项目的资金来源与运用表(见表6-6)

PPT文档演模板

中国最大的地产资料下载 基地

/

房地产投资项目财务分析

出租收入(或自营收入) 资本金 折旧费 摊销费 长期借款 短期借款 回收固定资产余值 回收经营资金 净转售收入

2 资金运用

PPT文档演模板

中国最大的地产资料下载 基地

/

房地产投资项目财务分析

• 出租与自营项目资金来源与运用表

•续表6-6

单位:万元

2.1 开发建设投资

6.2.2资金来源与运用表

1.资金来源与运用表的含义

资金来源与运用表是反映房地产投资项目在计算 期内各年的资金盈余或短缺情况以及项目的资金筹 措方案和贷款偿还计划的财务报表,它为项目资产 负债表的编制及资金平衡分析提供了重要的财务信 息。

其表格形式见表6-4。

本表与现金流量表有着本质的不同。

PPT文档演模板

PPT文档演模板

中国最大的地产资料下载 基地

/

房地产投资项目财务分析

6.2房地产投资项目财务分析基本报表

3)针对两表的有关说明

(1)净现金流量(项目的未来收益)是项目当年现 金流入与现金流出的代数和。根据需要,可以计算 税前净现金流量,也可以计算税后现金流量。

中国最大的地产资料下载 基地

/

房地产投资项目财务分析

• 现金来源与运用表

•表6-4

单位:万元

序号 项 目

合计 1 2 3 … N

1 资金来源

1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9

第五章房地产投资项目财务分析《房地产投资分析》PPT课件

开发建设投资 经营资金 运营费用 修理费用 经营税金及附加

合计

1 2 3 …N

Restricted Information and Basic Personal Data

续表5-1 项目投资财务现金流量表

2.6 土地增值税 2.7 所得税

3 税后净现金流量

单位:万元

4 累计税后净现金流量

5 税前净现金流量

第二节房地产投资项目财务分析基本报表

二、资金来源与运用表

(一)资金来源与运用表的含义

资金来源与运用表是反映房地产投资项目在计算期内各 年的资金盈余或短缺情况,用于选择资金筹措方案、制订适 宜的贷款偿还计划的财务报表,它为项目资产负债表的编制 及资金平衡分析提供了重要的财务信息。

其表格形式见表5-4。 本表与现金流量表有着本质的不同。

序号 项 目

合计

1

2 3…

N

1

现金流入

1.1 2.2 (1) (2) (3) (4)

应得利润 资产清理分配 回收固定资产余值 回收经营资金 净转售收入 其他收入

2 现金流出

2.1 开发建设投资出资额 2.2 经营资金出资额

3 净现金流量

4 累计净现金流量

Restricted Information and Basic Personal Data

6 累计税前净现金流量

计算指标:

1、项目投资财务内部收益率(%)(所得税前):

2、项目投资财务内部收益率(%)(所得税后):

3、项目投资财务净现值(所得税前)(ic= 4、项目投资财务净现值(所得税后)(ic= 3、项目投资回收期(年)(所得税前):

%): %):

4、项目投资回收期(年)(所得税后):

房地产投资项目财务分析

6.2房地产投资项目财务分析基本报表

4)投资者各方现金流量表 该表以投资者各方的出资额作为计算基础,用以

计算投资者各方财务内部收益率、财务净现值等评 价指标,反映投资者各方投入资本的盈利能力。

当一个房地产项目有几个投资者进行投资时,就 应编制投资者各方现金流量表。

•续表6-7

•损益表

单位:万元

5 经营税金及附加

6 土地增值税

7 利润总额

8 所得税

9 税后利润

9.1 9.2 9.3

盈余公积金 应付利润 未分配利润

计算指标:1、投资利润率(%) 2、投资利税率(%) 3、资本金利润率(%)

•资中料国下最4载、大基资的地地本产金净利润率(%)

http://www.dcpx

2 现金流出

…N

•中国最大的地产 资料下载基地

http://www.dcpx

• 资本金现金流量表

•续表6-2

单位:万元

2.1 资本金

2.2 经营资金

2.3 运营费用

2.4 修理费用

2.5 经营税金及附加

2.6 土地增值税

2.7 所得税

2.8 借款本金偿还

2.9 借款利息支付

3 净现金流量

4 累计净现金流量

计算指标: 1、资本金财务内部收益率(%): 2、财务净现值(ic= %)

•中国最大的地产 资料下载基地

http://www.dcpx

6.2房地产投资项目财务分析基本报表

3)针对两表的有关说明 (1)净现金流量(项目的未来收益)是项目当年现 金流入与现金流出的代数和。根据需要,可以计算 税前净现金流量,也可以计算税后现金流量。 (2)两表的区别。 (3)计算期 (4)房地产投资项目往往有开发后出售项目、开发 后出租项目和置业投资项目的区分。

房地产投资的项目财务分析132P-精品文档

更多免费资料下载请进:</> 中国最大的免费课件资源库

表6-5

序 号 1 1.1 1.2 1.3 1.4 项 目 资金来源 销售收入 资本金 长期借款 短期借款

出售项目资金来源与运用表 单位:万元

合 计 1 2 3 …

N

2

2.1 2.2 2.3 2.4 2.5 2.6 2.7 3

N

资金来源 出租收入(或自营收入) 资本金 折旧费 摊销费 长期借款 短期借款 回收固定资产余值 回收经营资金 净转售收入 资金运用

更多免费资料下载请进:</> 中国最大的免费课件资源库

出租与自营项目资金来源与运用表 续表6-6 单位:万元 2.1 开发建设投资 2.2 经营资金 2.3 运营费用 2.4 修理费用 2.5 经营税金及附加 2.6 土地增值税 2.7 所得税 2.8 应付利润 2.9 借款本金偿还 2.10 借款利息支付 3 盈余资金(1)-(2)

2

资金运用

更多免费资料下载请进:</> 中国最大的免费课件资源库

续表6-4 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 2.9 2.10

现金来源与运用表

单位:万元

开发建设投资 经营资金 运营费用 修理费用 经营税金及附加 土地增值税 所得税 应付利润 借款本金偿还 借款利息支付

更多免费资料下载请进:</> 中国最大的免费课件资源库

6.2房地产投资项目财务分析基本报表

4)投资者各方现金流量表 该表以投资者各方的出资额作为计算基础,用以 计算投资者各方财务内部收益率、财务净现值等评 价指标,反映投资者各方投入资本的盈利能力。 当一个房地产项目有几个投资者进行投资时,就 应编制投资者各方现金流量表。 其表格形式见表6-3。

房地产投资项目财务分析及应用

房地产投资分析

Real Estate Investment Analysis

出售项目资金来源与运用表

序号

1

1.1 1.2 1.3 1.4

2

2.1 2.2 2.3 2.4 2.5 2.6 2.7

项目

资金来源

销售收入 资本金 长期借款 短期借款

资金运用

开发建设投资 经营税金及附加 土地增值税 所得税 应付利润 借款本金偿还 借款利息支付

房地产投资分析

Real Estate Investment Analysis

2.资金平衡分析

该表给出的盈余资金表示当年资金来源(现金流入) 多于资金运用(现金流出)的数额。当盈余资金为负 值时,表示该年的资金短缺数。作为资金的平衡,并 不要求每年的盈余资金不出现负值,而要求从投资开 始至各年累计的盈余资金大于零或等于零。这就要求 投资项目在实施过程中任何时刻都有够用的资金。

房地产投资分析

Real Estate Investment Analysis

投资各方现金流量表

序号

1

1.1 2.2 (1) (2) (3) (4)

项目

现金流入

应得利润 资产清理分配 回收固定资产余值 回收经营资金 净转售收入 其他收入

合计

1

2 3…

N

2 2.1 2.2

3 4

现金流出 开发建设投资出资额 经营资金出资额

2

现金流出

房地产投资分析

Real Estate Investment Analysis

2.1 2.2 2.3 2.4 2.5 2.6 2.7

3

开发建设投资 经营资金 运营费用 修理费用 经营税金及附加 土地增值税 所得税

房地产投资项目财务分析

房地产投资项目财务分析一、项目背景该房地产投资项目是一座高档住宅楼盘,位于市中心的黄金地段。

该项目将包括多栋住宅楼和相关设施,如停车场、绿化带和社区设施。

该项目的总建筑面积为50,000平方米,总投资额为1亿美元。

二、市场分析市场调研显示,该地区的高档住宅需求量大,而供应量有限。

与此同时,该地区的经济增长强劲,人口流入量较大。

根据预测,未来几年内,该地区的住房需求将继续增加。

三、投资成本该项目的总投资额为1亿美元。

其中包括土地购买、建筑材料、人工和相关设施的成本。

投资将在两年内按计划进行。

四、销售预测基于市场调研和经验数据,预计项目在三年内将完成销售。

销售价格将根据该地区的市场价位进行定价,预计每平方米的售价为2万美元。

五、项目现金流分析项目的现金流分析是评估投资回报的关键步骤。

以下是该项目未来五年的现金流预测:第一年:销售量为5,000平方米,总销售额为1亿美元。

在此期间,还需支付建设费用和相关费用,预计总支出为5000万美元。

净现金流为5000万美元。

第二年:销售量为8,000平方米,总销售额为1.6亿美元。

建设和相关费用的支付将继续进行,总支出预计为6000万美元。

净现金流为1亿美元。

第三年:销售量为10,000平方米,总销售额为2亿美元。

在此期间,除了建设和相关费用外,还需支付销售和市场推广费用,预计总支出为7000万美元。

净现金流为1.3亿美元。

第四年:销售量为12,000平方米,总销售额为2.4亿美元。

市场推广和销售费用将继续支付,总支出预计为8000万美元。

净现金流为1.6亿美元。

第五年:销售量为15,000平方米,总销售额为3亿美元。

在此期间,销售和市场推广费用将继续支付,总支出预计为9000万美元。

净现金流为2.1亿美元。

六、财务指标分析通过项目现金流预测,可以计算出该项目的财务指标,例如净现值(NPV)、内部收益率(IRR)和投资回收期(Payback Period)等。

该项目的净现值可以通过计算未来五年的现金流折现到现值得出。

房地产投资项目财务分析

房地产投资分析

Real Estate Investment Analysis

房地产投资分析

Real Estate Investment Analysis

2.衡量项目的清偿能力 清偿能力包括两个层次:一是项目的财务清偿

能力,即项目按期收回全部投资的能力;二是债务 清偿能力。如果项目有贷款,就应考察项目资金偿 还期限是否符合有关规定,项目是否具备所要求的 清偿债务的能力。这种衡量主要是通过计算投资回 收期、借款偿还期以及资产负债率和偿债保障比率 等指标来进行的。

Real Estate Investment Analysis

房地产投资分析

Real Estate Investment Analysis

3)针对两表的有关说明 (1)净现金流量(项目的未来收益)是项目当年现 金流入与现金流出的代数和。根据需要,可以计算 税前净现金流量,也可以计算税后现金流量。

房地产投资分析

房地产投资分析

Real Estate Investment Analysis

6.1.2财务分析的作用 1.衡量项目的盈利能力 盈利能力是反映房地产投资项目财务效益的重 要标志。在财务分析中,应当考察拟投资项目的盈 利能力是否达到行业平均水平或投资者期望的最低 盈利水平,或者是否满足项目可行的要求条件。这 种衡量主要是靠计算财务内部收益率、财务净现值、 投资利润率及资本金利润率等指标来进行的。

房地产投资分析

Real Estate Investment Analysis

房地产投资项目财务分析概 述

房地产投资分析

Real Estate Investment Analysis

6.1.1房地产项目财务分析的含义

财务分析也叫财务评价。它是指投资分析人员 在房地产市场调查与预测,项目策划,投资、成本 与费用估算,收入估算与资金筹措等基本资料和数 据的基础上,通过编制基本财务报表,计算财务评 价指标,对房地产项目的盈利能力、清偿能力和资 金平衡情况所进行的分析,据此评价和判断投资项 目在财务上的可行性。

房地产投资项目财务分析及应用

4 累计盈余资金

房地产投资分析

Real Estate Investment Analysis

资金来源与运用表与现金流量表有着本质的不同。 资金来源与运用表是从项目的资金平衡角度出发的, 后者是从投资角度出发的。在资金来源与运用表中 把用于项目的全部资金来源都看作现金流入,包括 借款和资本金投资,而在资本金现金流量表中把资 本金投入看作现金流出。

合计 1 2 3 … N

3 盈余资金(1)-(2)

4 累计盈余资金

房地产投资分析

Real Estate Investment Analysis

出租与自营项目资金来源与运用表

序号 项 目

合计

1 资金来源

1.1 出租收入(或自营收入) 1.2 资本金 1.3 折旧费 1.4 摊销费 1.5 长期借款 1.6 短期借款 1.7 回收固定资产余值 1.8 回收经营资金 1.9 净转售收入

(2)两表的区别。 全部投资现金流量表与资本金现金流量表在注入项

目内容相同,但在流出项目中,有以下不同: ①由于全部投资现金流量假定拟投资项目所需的全部 投资(包括建设投资和经营资金)均为投资者的自有 资金,因此全部投资中不含建设期利息,同时也不考 虑全部投资的本金和利息的偿还问题;而在资本金现 金流量表中,由于假定了全部投资中除资本金以外的 投资都是通过债务资金来解决的,所以现金流出项目 增加了“借款本金偿还”和“借款利息支付”。

2

现金流出

房地产投资分析

Real Estate Investment Analysis

2.1 2.2 2.3 2.4 2.5 2.6 2.7

3

开发建设投资 经营资金 运营费用 修理费用 经营税金及附加 土地增值税 所得税

房地产建设投资项目财务分析经济分析_培训_215PPT

价格变动 1、通货膨胀 2、相对价格

价格选取要求

运营期财务效益与费用估算采用的价 格,应符合下列要求:

1.效益与费用估算采用的价格体系应 一致。

2.采用预测价格,有要求时可考虑价 格变动因素。

3.对适用增值税的项目,运营期内投 入和产出的估算表格可采用不含增值 税价格;若采用含增值税价格,应予 以说明,并调整相关表格。

分项详细估算法

2)分项详细估算法是利用流动资产与 流动负债估算项目占用的流动资金。 一般先对流动资产和流动负债主要 构成要素进行分项估算,进而估算 流动资金。一般项目的流动资金宜 采用分项详细估算法。

流动资产的构成

项目评价阶段流动资产的构成要素 一般包括存货、库存现金、应收账 款和预付账款;流动负债的构成要 素一般只考虑应付账款和预收账款。 流动资金等于流动资产与流动负债 的差额。

保证经济评价的质量,提高项目决策的 科学化水平;

引导和促进各类资源的合理有效配置, 充分发挥投资效益;

适用范围

适用于各类建设项目前期研究工作 (包括规划、机会研究、项目建议 书、可行性研究阶段),项目中间 评价和后评价可参照使用。

建设项目经济评价的基础前提与主要工作

项目前期研究的重要内容,应根据 国民经济与社会发展以及行业、地 区发展规划的要求,在项目初步方 案的基础上;

项目财务评价主要判据指标的规定 值或设定值是项目财务评价的主要判据 参数。

财务分析评价的价格体系

财务分析应采用以市场价格体系为基础 的预测价格。

在建设期内,一般应考虑投入的相对价 格变动及价格总水平变动。

在运营期内,若能合理判断未来市场价 格变动趋势,投入与产出可采用相对变 动价格;若难以确定投入与产出的价格 变动,一般可采用项目运营期初的价格; 有要求时,也可考虑价格总水平的变动。