财务分析案例分析

财务综合案例分析题

财务综合案例分析题一、案例背景某公司是一家制造业企业,主要经营电子产品的生产和销售。

由于市场竞争激烈,公司决定进行财务综合案例分析,以优化经营决策和提高财务绩效。

二、财务分析1. 资产负债表分析根据资产负债表,公司总资产为X万元,其中流动资产为X万元,固定资产为X万元。

总负债为X万元,其中短期负债为X万元,长期负债为X万元。

净资产为X万元。

分析:- 流动资产占总资产的比例为X%,说明公司具备一定的流动性,能够满足短期债务偿付能力。

- 固定资产占总资产的比例为X%,说明公司有一定的固定资产投资,有助于提高生产能力和市场竞争力。

- 短期负债占总负债的比例为X%,长期负债占总负债的比例为X%,说明公司在债务结构上存在一定的平衡。

- 净资产为X万元,反映了公司的净值和净资产回报率。

2. 利润表分析根据利润表,公司营业收入为X万元,净利润为X万元。

分析:- 营业收入为X万元,反映了公司的销售能力和市场份额。

- 净利润为X万元,反映了公司的盈利能力和经营效益。

- 营业收入和净利润的增长率为X%和X%,说明公司的盈利能力和经营效益在增加。

3. 现金流量表分析根据现金流量表,公司经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

分析:- 经营活动现金流量净额为X万元,反映了公司经营活动的现金流入流出情况。

- 投资活动现金流量净额为X万元,反映了公司投资活动的现金流入流出情况。

- 筹资活动现金流量净额为X万元,反映了公司筹资活动的现金流入流出情况。

- 现金流量表的分析有助于了解公司的现金流动性和资金运作情况。

三、财务指标分析1. 偿债能力分析- 流动比率为X,说明公司有足够的流动资产来偿付短期债务。

- 速动比率为X,反映了公司除存货外的流动资产能够偿付短期债务的能力。

- 利息保障倍数为X,反映了公司支付利息的能力。

2. 盈利能力分析- 净资产收益率为X%,反映了公司利用净资产创造利润的能力。

财务会计案例分析

财务会计案例分析案例一:某公司出纳员刚参加工作不久,发生以下事件即在2008年7月和10日两天的现金业务结束后例行的清查中,分别发现现金短缺50元和现金溢余20元情况,他反复思考不明白原因,为了促使面子和息事宁人,同时又考虑账实不符金额很小,他采取私自处理法:缺少的50元,自掏腰包补上,溢余20元,暂时收起。

问:该出纳员上述处理是否正确,为什么?分析:该公司出纳员对其在2005年7月8日和10日两天的现金清查结果的处理方法都是错误的。

他的处理方法的直接后果可能会掩盖公司在现金管理与核算中存在的诸多问题,有时可能会是重大的经济问题。

因此,凡是出现账实不符的情况时,必须按照有关的会计规定进行处理。

按照规定,对于现金清查中发现的账实不符,即现金溢缺情况,首先应通过“待处理财产损溢——待处理流动资产损溢”科目进行核算。

具体会计账务处理的基本原则是,属于现金短缺,按实际短缺金额,借记“待处理财产损溢——待处理流动资产损溢”账户,贷记“库存现金”账户;属于现金溢余,按实际溢余金额,借记“库存现金”账户,贷记“待处理财产损溢——待处理流动资产损溢”账户。

待查明溢缺原因后,应按不同情况做如下处理:1.若为现金短缺:属于应由责任人赔偿的部分,借记“其他应收款——××个人”账户,贷记“待处理财产损溢——待处理流动资产损溢”账户。

属于应由保险公司赔偿的部分,借记“其他应收款——应收保险赔款”账户,贷记“待处理财产损溢——待处理流动资产损溢”账户。

属于无法查明的其他原因,根据管理权限,经批准后处理,借记“管理费用——现金短缺”账户,贷记“待处理财产损溢——待处理流动资产损溢”账户。

2.若为现金溢余:属于应支付给有关人员或单位,应借记“待处理财产损溢——待处理流动资产损溢”账户,贷记“其他应付款——应付现金溢余(××人员或单位)”账户。

属于无法查明原因的溢余部分,经批准后,借记“待处理财产损溢——待处理流动资产损溢”账户,贷记“营业外收入——现金溢余”账户案例二:1、刘同学是一名大二的学生,刘同学用暑假进行一次独立创业的体验,从父母处借了5000元,在学校附近开了一家手机挂件的专卖店,请以刘同学会计的身份,叙述财务会计的内容。

财务分析报告案例(最新8篇)

财务分析报告案例(最新8篇)财务分析报告实例篇一1.主要会计数据摘要(单位:万元)注:扣除去年同期净收益374万元后2.基本财务情况分析2-1资产状况截至20某某年3月31日,公司总资产20.82亿元。

2-1-1资产构成公司总资产的构成为:流动资产10.63亿元,长期投资3.57亿元,固定资产净值5.16亿元,无形资产及其他资产1.46亿元。

主要构成内容如下:(1)流动资产:货币资金7.01亿元,其他货币资金6140万元,短期投资净值1.64亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。

(2)长期投资:2亿元,1.08亿元,6万元。

(3)固定资产净值:净值4.8亿元,等房屋净值2932万元。

(4)无形资产:摊余净值8134万元,摊余净值5062万元。

(5)长期待摊费用:摊余净值635万元,摊余净值837万元。

2-1-2资产质量(1)货币性资产:由货币资金、其他货币资金、短期投资、应收票据构成,共计9.48亿元,具备良好的付现能力和偿还债务能力。

(2)长期性经营资产:由构成,共计5.61亿元,能提供长期的稳定的现金流。

(3)短期性经营资产:由工程施工构成,共计6617万元,能在短期内转化为货币性资产并获得一定利润。

(4)保值增值性好的长期投资:由与的股权投资构成,共计3.08亿元,不仅有较好的投资回报,而且的股权对公司的发展具有重要作用。

以上四类资产总计18.83亿元,占总资产的90%,说明公司现有的资产具有良好的质量。

2-2负债状况截至20某某年3月31日,公司负债总额10.36亿元,主要构成为:短期借款(含本年到期的长期借款)9.6亿元,长期借款5500万元,应付账款707万元,应交税费51万元。

目前贷款规模为10.15亿元,短期借款占负债总额的93%,说明短期内公司有较大的偿债压力。

结合公司现有7.62亿元的货币资金量来看,财务风险不大。

目前公司资产负债率为49.8%,自有资金与举债资金基本平衡。

财务综合案例分析题

财务综合案例分析题一、案例背景某公司是一家在电子产品市场上运营的大型企业,主要生产和销售智能手机。

由于市场竞争激烈,公司需要进行财务综合分析以评估其业务运营情况和财务状况。

二、财务分析1. 资产负债表分析根据公司最近一期的资产负债表,总资产为X万元,其中流动资产为Y万元,固定资产为Z万元。

总负债为A万元,其中流动负债为B万元,长期负债为C万元。

净资产为D万元。

通过计算资产负债表的各项指标,如流动比率、速动比率、负债比率等,可以评估公司的偿债能力和资产结构。

2. 利润表分析根据公司最近一期的利润表,销售收入为E万元,成本费用为F万元,营业利润为G万元,净利润为H万元。

通过计算利润表的各项指标,如毛利率、净利率、营业利润率等,可以评估公司的盈利能力和经营效益。

3. 现金流量表分析根据公司最近一期的现金流量表,经营活动产生的现金流量为I万元,投资活动产生的现金流量为J万元,筹资活动产生的现金流量为K万元。

净现金流量为L万元。

通过计算现金流量表的各项指标,如经营活动现金流量比率、投资活动现金流量比率、筹资活动现金流量比率等,可以评估公司的现金流量状况和资金运作能力。

三、财务比率分析1. 偿债能力比率偿债能力比率可以通过计算流动比率、速动比率、负债比率等指标来评估。

流动比率为流动资产除以流动负债,速动比率为流动资产减去存货后除以流动负债,负债比率为总负债除以总资产。

2. 盈利能力比率盈利能力比率可以通过计算毛利率、净利率、营业利润率等指标来评估。

毛利率为销售收入减去成本费用后除以销售收入,净利率为净利润除以销售收入,营业利润率为营业利润除以销售收入。

3. 现金流量比率现金流量比率可以通过计算经营活动现金流量比率、投资活动现金流量比率、筹资活动现金流量比率等指标来评估。

经营活动现金流量比率为经营活动产生的现金流量除以净利润,投资活动现金流量比率为投资活动产生的现金流量除以净利润,筹资活动现金流量比率为筹资活动产生的现金流量除以净利润。

财务报表分析经典案例

财务报表分析经典案例★案例分析1、中色股份有限公司概况中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开发。

1997年4月16日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市。

目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。

2、资产负债比较分析资产负债增减变动趋势表:01、增减变动分析从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。

从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了20.49%,而股东权益仅仅增长了13.96%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。

(1)资产的变化分析08年度比上年度增长了8%,09年度较上年度增长了9.02%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。

总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。

(2)负债的变化分析从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了13.74%,09年度较上年度增长了5.94%;从以上数据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。

我们也可以看到,08年当资产减少的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。

(3)股东权益的变化分析该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。

而这个增幅主要是由于负债的减少,说明股东也意识到了负债带来的企业风险,也关注自己的权益,怕影响到自己的权益。

上市公司财务分析经典案例

上市公司财务分析经典案例经典案例1:Enron公司Enron公司是20世纪90年代末到2001年间美国一家大型能源公司,也是当时世界上最大的能源交易公司之一、然而,由于公司存在大量的财务不端行为,Enron在2001年破产。

这个案例成为了全球范围内关于财务欺诈和会计准则的一个经典案例。

财务分析中的关键警示信号:1. 过度依赖特殊目的实体(SPVs):Enron在其财务报表中使用了大量的特殊目的实体(SPVs),用来隐藏公司的负债和亏损。

这种依赖SPVs的做法是非常不正常和可疑的,财务分析师应该对公司是否过度依赖SPVs进行审查。

2. 高度复杂的会计准则:Enron利用会计准则中的灰色地带,通过复杂的交易结构来操纵财务报表。

财务分析师应该对公司的会计准则是否合规进行深入了解,并密切关注公司是否存在利用会计准则漏洞的行为。

3. 高度波动的财务报表:Enron的财务报表显示了极高的盈利和收入波动,而这些波动与公司的实际业绩和行业的宏观环境不相符。

财务分析师应该对公司的财务波动进行深入分析,并寻找可能的解释和解读。

4. 合规审计的重要性:Enron的合规审计师是世界四大会计师事务所之一,并且每年对其财务报表进行了审计。

然而,这些审计并没有发现Enron的财务不正常行为。

这个案例表明,财务分析师在进行财务分析时应该对审计程序和报告进行更加谨慎的信任。

经典案例2:Lehman BrothersLehman Brothers是一家历史悠久的美国投资银行,在金融危机爆发前的几年里一直是行业内的巨头。

然而,2024年金融危机的爆发导致Lehman Brothers破产,成为金融危机的标志性事件之一财务分析中的关键警示信号:1. 高度杠杆化:Lehman Brothers的财务报表显示,公司存在极高的负债和杠杆比率。

财务分析师应该密切关注公司的财务结构,特别是其负债和杠杆比率是否可持续,并对其可能的风险进行审查。

2. 对冲基金风险:Lehman Brothers参与了大量复杂的金融衍生品和对冲基金交易,这些交易的风险对公司的财务安全性构成了潜在威胁。

多角度分析财务报告案例(3篇)

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要工具。

通过对财务报告的分析,投资者、债权人、政府监管机构等利益相关者可以了解企业的经营状况,做出相应的决策。

本文将以一个具体的财务报告案例为研究对象,从多个角度对其进行深入分析。

二、案例背景某上市公司A公司是一家从事制造业的企业,主要从事各类机械设备的生产和销售。

近年来,A公司业绩持续下滑,引起了市场和投资者的关注。

为了深入了解A公司的经营状况,本文选取了A公司近三年的财务报告进行分析。

三、财务报告分析1. 资产负债表分析(1)资产结构分析从A公司的资产负债表可以看出,其资产总额逐年上升,但资产结构存在一定的问题。

流动资产占比逐年下降,长期资产占比逐年上升。

这表明A公司资产流动性较弱,长期资产投资较多。

(2)负债结构分析A公司负债总额逐年上升,资产负债率较高。

短期负债占比逐年上升,长期负债占比逐年下降。

这表明A公司短期偿债压力较大,财务风险较高。

2. 利润表分析(1)营业收入分析A公司营业收入逐年下降,表明其市场需求不景气。

在营业收入下降的情况下,A公司营业成本也逐年上升,导致毛利率下降。

(2)费用分析A公司在销售费用、管理费用和财务费用方面均有所上升。

其中,销售费用增长较快,表明A公司在市场竞争中处于不利地位。

(3)净利润分析A公司净利润逐年下降,甚至出现了亏损。

这表明A公司在经营活动中存在较大问题。

3. 现金流量表分析(1)经营活动现金流量分析A公司经营活动现金流量净额逐年下降,表明其主营业务盈利能力较差。

(2)投资活动现金流量分析A公司投资活动现金流量净额波动较大,主要受投资收益的影响。

(3)筹资活动现金流量分析A公司筹资活动现金流量净额逐年上升,表明其通过融资渠道弥补了经营活动的现金缺口。

四、多角度分析1. 行业分析A公司所处行业竞争激烈,市场需求不景气。

行业整体盈利能力下降,导致A公司业绩下滑。

2. 公司治理分析A公司董事会、监事会和高级管理人员之间缺乏有效的沟通与协作,导致决策失误。

财务分析经典案例

财务分析经典案例财务分析是一种通过研究和评估企业的财务状况和运营绩效,以提供有关企业健康状况和前景的信息的方法。

它是投资者、分析师和管理人员的重要工具,有助于他们做出更明智的决策。

在财务分析领域,有一些经典案例被广泛引用和研究。

本文将讨论其中的一些案例,并介绍财务分析的一些基本概念和技术。

1. Enron案Enron案是迄今为止最具有标志性的财务丑闻之一。

Enron是一家总部位于美国的能源公司,在2001年因为会计舞弊和财务不端问题宣告破产。

在Enron案中,公司高层采取了各种手段来掩盖公司的财务困境,使公司看起来非常成功和盈利。

然而,通过对Enron 的财务报表进行深入分析,许多投资者和分析师发现了其中的问题和漏洞。

Enron案凸显了财务分析的重要性,特别是对于揭示公司真实情况的能力。

2. 赛门铁克案赛门铁克案是另一个备受关注的财务丑闻案例。

赛门铁克是一家总部位于美国的网络和计算机安全公司,在2004年披露了其财务报表中的数百亿美元的会计错误。

财务分析师通过对赛门铁克的财务报表进行分析,发现了公司的会计不一致和操纵行为。

赛门铁克案揭示了财务报表中的会计错误和欺诈行为对公司的财务稳定和声誉的影响。

3. 南方航空案南方航空是一家中国的航空公司,在财务分析领域有一个重要的案例。

在2011年,南方航空因为其超高的周转率和低成本运营模式而受到全球关注。

财务分析师发现,南方航空通过降低成本、提高收入和管理效率,取得了出色的财务绩效。

这个案例展示了财务分析在评估企业运营绩效和健康状况方面的重要性。

财务分析基本概念和技术在进行任何财务分析之前,我们需要了解一些基本概念和技术。

以下是一些常用的财务分析技术:1. 比率分析:比率分析是一种通过计算和比较不同财务指标的方法,来评估企业的财务状况和绩效。

常用的比率包括财务杠杆比率、流动比率、资产负债比率等。

2. 财务比较分析:财务比较分析是一种通过比较同一公司在不同时间段内的财务数据,或者比较不同公司的财务数据,来识别趋势和变化的方法。

财务管理案例分析实验报告5篇

财务管理案例分析实验报告5篇财务管理案例分析实验报告(精选篇1)实训目的:通过财务管理模拟,使我们能够比较系统地掌握财务管理的基本程序和具体方法,加深对所学专业理论知识的理解,提高实际动手能力。

此次的实训为我们在学习财务管理过程中将理论与实际完美地结合起来。

让我能够认真学习财务管理理论,学习相关法律,法规等知识,利用空余时间认真学习一些课本内容以外的相关知识,掌握了一些基本的财务管理技能,从而意识到我以后还应该多学些什么,加剧了紧迫感,为真正跨入社会施展我们的才华,走上工作岗位打下了基础!实训经过:首先,我们进行的是为期四周的财务管理模拟题,通过大量的模拟题的训练,使得我们对财务管理有了一定的了解。

紧接着,我们开始分小组设立公司,模拟我们即将进行一个项目的投资。

通过计算项目与之相关的各种报表以及制作商业计划书,再对其他小组进行我们项目的答辩,完成了整个财务管理的过程。

实训体会:财务管理实训是非常重要的课程,经过对初级财务管理以及中级财务管理的学习,财务管理实训是由理论到实际操作的重要转变。

财务管理这种职业,在理论研究方面,并不需要多少人,需要的是实际操作好、专业技能强的人才。

在没有上财务管理实训这门课程之前,我所懂得的,都只是一些理论知识。

就如同第一次做财务管理实训时一样,只剩下了手忙脚乱。

发现自己真的实际操作起来一塌糊涂,什么都错。

随着时间的推移,以及老师的指导,我才渐渐对财务分析这件事熟悉起来,不再手忙脚乱。

从一开始的做财务管理模拟题,到财务分析,然后商业计划书答辩等一系列繁琐的工作,其中的酸甜苦辣,只有经历过了,才正真的了解到什么是财务管理。

原来财务管理工作并没有想象中的那么简单,那么轻闲。

以前,我总以为自己的财务管理理论知识扎实较强,正如所有工作一样,掌握了规律,照葫芦画瓢准没错,经过这次实践,才发现,财务管理其实更讲究的是它的实际操作性和实践性。

书本上似乎只是纸上谈兵。

倘若将这些理论性极强的东西搬上实际上应用,那我们也会是无从下手。

mba财务案例分析报告范文6篇

mba财务案例分析报告范文6篇英文回答:Case Analysis Report: Financial Management for MBA.Introduction.This case analysis report provides an in-depth evaluation of the financial management practices and decisions made by a specific company. It analyzes the company's financial performance, identifies areas for improvement, and recommends strategies to enhance financial sustainability and growth.Financial Analysis.Income Statement: Review of revenue sources, expenses, and profitability.Balance Sheet: Evaluation of assets, liabilities, andequity.Cash Flow Statement: Analysis of cash inflows and outflows, and their impact on the company's liquidity.Key Financial Ratios.Profitability: Gross profit margin, net profit margin, return on assets.Liquidity: Current ratio, quick ratio, working capital.Solvency: Debt-to-equity ratio, debt-to-total assets ratio.Areas for Improvement.Cost Optimization: Identify opportunities to reduce expenses without sacrificing quality.Revenue Enhancement: Explore strategies to expand market share and increase revenue streams.Financial Planning: Enhance budgeting and forecasting processes to optimize resource allocation.Recommendations.Invest in Research and Development: Allocate funds to innovation to drive future growth.Diversify Revenue Sources: Explore new markets and product offerings to mitigate risk.Implement a Strategic Budgeting System: Set clear financial targets and monitor progress regularly.Conclusions.The case analysis highlights the importance of sound financial management in achieving organizational success. By identifying areas for improvement and implementing appropriate recommendations, the company can enhance its financial sustainability, drive growth, and maximizeshareholder value.中文回答:MBA财务案例分析报告范文。

财务报表分析案例大全

财务报表分析案例大全财务报表分析是企业管理和投资决策中非常重要的一环。

通过对财务报表的分析,可以帮助我们了解企业的财务状况、经营情况和盈利能力,为企业的发展和投资决策提供重要参考。

本文将通过一系列案例,介绍财务报表分析的方法和技巧,帮助读者更好地理解和运用财务报表分析。

案例一,利润表分析。

某公司的利润表显示,今年营业收入同比增长了20%,但净利润却下降了10%。

我们需要分析其中的原因。

首先,营业收入增长了,但是成本也可能随之增加,导致净利润下降。

其次,可能是公司的经营费用增加,例如销售费用、管理费用等。

最后,还需要考虑其他收入和其他费用的影响。

通过对这些因素的分析,可以更清晰地了解公司的盈利情况。

案例二,资产负债表分析。

某公司的资产负债表显示,流动资产占总资产的比重较高,而流动负债占总负债的比重较低。

这说明公司具有较强的偿债能力和流动性。

但是,我们还需要进一步分析公司的资产结构和负债结构,以及资产负债的匹配情况。

如果资产负债匹配不当,可能会导致公司的经营风险增加。

因此,资产负债表分析不仅要看表面的数据,还要深入分析其中的内在含义。

案例三,现金流量表分析。

某公司的现金流量表显示,经营活动现金流入较大,但投资活动和筹资活动现金流出也较大。

这说明公司的经营活动比较活跃,但同时也需要大量的投资和筹资支持。

我们需要分析公司的现金流量是否稳定,以及现金流量的来源和去向。

通过现金流量表分析,可以帮助我们了解公司的现金管理能力和经营稳定性。

总结:财务报表分析是企业管理和投资决策中非常重要的一环,通过对利润表、资产负债表和现金流量表的分析,可以帮助我们全面了解公司的财务状况和经营情况。

在进行财务报表分析时,需要综合运用各种财务分析指标和比率,结合实际情况进行分析,以便更好地指导企业的管理和投资决策。

通过上述案例的分析,相信读者对财务报表分析有了更深入的了解,希望本文能够对大家有所帮助。

在实际应用中,财务报表分析需要结合具体的企业情况和行业特点,因此需要不断学习和实践,才能够更好地运用财务报表分析来指导企业的发展和投资决策。

财务管理案例分析3篇:分享财务管理的成功案例与经验

财务管理案例分析3篇:分享财务管理的成功案例与经验一、苹果公司的成功财务管理案例分析苹果公司是一家全球知名的科技公司,其成功的背后离不开其精细的财务管理。

苹果公司拥有庞大的资产和收入,每年都能够创造出令人咂舌的利润,这都离不开其财务管理的精细和卓越。

首先,苹果公司的财务管理始终倡导简洁、高效和透明的原则,确保公司财务数据的及时准确和公开透明。

其次,苹果公司在利润和现金管理上也做得非常出色,不但能够稳定的提供股东回报,还能为公司未来的投资和扩张提供充足的资金支持。

另外,苹果公司还通过有效的成本控制和管理,保持了高效的生产和运营效率,并在市场竞争中赢得了更多的优势。

最后,苹果公司在财务管理上注重风险管理和规避,以确保公司经营的稳定和持续性。

总之,苹果公司成功的财务管理经验值得其他企业借鉴和学习。

苹果公司在财务管理上始终坚持高效、透明、规范的原则,不断优化和改进财务管理体系,保持了公司经营的稳健性和可持续性。

二、亚马逊公司的成功财务管理案例分析亚马逊公司是全球最大的电商公司之一,其成功的财务管理是其发展的重要支撑。

亚马逊公司始终坚持的财务管理原则是高效、透明、规范和创新,这些原则体现在公司财务管理的各个方面。

首先,亚马逊公司在现金和资产管理方面做得非常出色。

公司会定期对资产进行评估和管理,从而保证公司的投资和股东回报。

其次,亚马逊公司不断创新财务管理模式和技术,借助数字化技术来提高财务管理的效率和准确性。

另外,亚马逊公司在风险管理和规避方面也做得非常出色,通过建立风险管理体系,对可能的风险进行及时识别,规避和应对。

最后,亚马逊公司注重员工的财务素养和培训,提高员工的财务意识和管理能力。

总之,亚马逊公司的成功财务管理经验体现在其高效、透明、规范和创新的财务管理模式和原则。

同时,亚马逊公司不断优化和完善其财务管理体系,以保持公司的竞争优势和可持续发展。

三、耐克公司的成功财务管理案例分析耐克公司是一家全球知名的鞋类和运动装备生产商,其成功的财务管理为公司发展提供了稳定的资金支持和经营保障。

财务分析案例分析[整理版]

![财务分析案例分析[整理版]](https://img.taocdn.com/s3/m/7b215dc47d1cfad6195f312b3169a4517723e5ad.png)

四、案例分析题【45】ABC 公司2022 年某有关资料如下:单位:万元请思量:(1)根据以上资料,计算该公司2022 年的流动比率、速动比率和资产负债率。

(2)假设该公司同行业的各项比率的平均水平如下,试根据 (1)的计算结果,对公司财务状况作简要评价。

答案: 由题意得:(1)流动资产=300+200+102+98+480+20=1200 (万元)速动资产=货币资金+交易性金融资产+应收票据+应收账款(2) 速动资产=流动资产-存货-预付账款-待摊费用等速动资产=1200-480-20=700 (万元)资产总额=1200+1286+14=2500 (万元)流动比率=1200/ (300+200) =2.4速动比率=700/ (300+200)资产负债率= (200+300+600) /2500=44% (2)从流动比率和速动比率分析看,企业偿还短期债务能力较强,资产流动性较好。

从资产负债率分析看,其高于同行业水平,财务风险较大,影响企业未来筹资。

【46】沃伦· 巴菲特投资成功重要经验沃伦· 巴菲特是一个具有传奇色采的人物,1956 年他将100 美元投入股市,40 年间创造了超过200 亿美元的财富。

如将巴菲特旗下的伯克希尔· 哈撒韦公司32 年来的逐年投资绩效与美国标准普尔500 种股票价格指数绩效相比,可以发现巴菲特在其中的29 年击败指数,惟独3 年落后指数。

更难能可贵的是其中5 年当美国股市陷入空头走势回落之际,巴菲特却创下逐年“永不亏损”的纪录。

他不仅在投资领域成为无人能比的美国首富,而且成为了美国股市权威的领袖,被美国著名的基金经理人彼得·林奇誉为“历史上最优秀投资者”,使全球各地的股票投资者都热中于巴菲特投资方法和理念。

巴菲特投资成功的最重要的经验是注重对公司的分析研究,阅读大量的年刊、季报和各类期刊,了解公司的发展前景及策略,子细评估公司的投资价值,把握好入市时机。

财务分析报告案例分析题

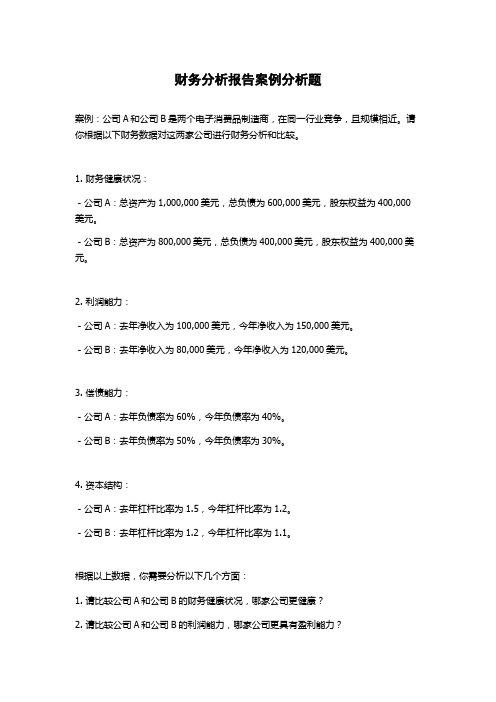

财务分析报告案例分析题

案例:公司A和公司B是两个电子消费品制造商,在同一行业竞争,且规模相近。

请你根据以下财务数据对这两家公司进行财务分析和比较。

1. 财务健康状况:

- 公司A:总资产为1,000,000美元,总负债为600,000美元,股东权益为400,000美元。

- 公司B:总资产为800,000美元,总负债为400,000美元,股东权益为400,000美元。

2. 利润能力:

- 公司A:去年净收入为100,000美元,今年净收入为150,000美元。

- 公司B:去年净收入为80,000美元,今年净收入为120,000美元。

3. 偿债能力:

- 公司A:去年负债率为60%,今年负债率为40%。

- 公司B:去年负债率为50%,今年负债率为30%。

4. 资本结构:

- 公司A:去年杠杆比率为1.5,今年杠杆比率为1.2。

- 公司B:去年杠杆比率为1.2,今年杠杆比率为1.1。

根据以上数据,你需要分析以下几个方面:

1. 请比较公司A和公司B的财务健康状况,哪家公司更健康?

2. 请比较公司A和公司B的利润能力,哪家公司更具有盈利能力?

3. 请比较公司A和公司B的偿债能力,哪家公司更能够偿还债务?

4. 请比较公司A和公司B的资本结构,哪家公司更合理地使用债务和股权资金?

5. 综合考虑以上分析,你认为哪家公司更具有竞争优势和发展潜力?。

财务分析经典案例

财务分析经典案例一、引言财务分析作为一种重要的经济管理工具,对于企业的发展和决策起着至关重要的作用。

通过对企业的财务数据进行深入分析和评估,可以帮助投资者、管理者和其他利益相关者更好地了解企业的财务状况和经营绩效。

本文将介绍一些财务分析的经典案例,以帮助读者更好地理解和应用财务分析的方法和技巧。

二、案例分析1. 案例一:XYZ公司XYZ是一家中小型制造业企业,主要生产和销售电子产品。

我们将通过财务比率分析来评估该公司的盈利能力、偿债能力和运营能力。

(1)盈利能力分析通过计算XYZ公司的净利润率、毛利率和营业利润率,我们可以评估该公司的盈利能力。

如果这些比率相对稳定并高于行业平均水平,说明该公司具有较好的盈利能力。

(2)偿债能力分析偿债能力是评估企业债务偿还能力的重要指标。

我们可以使用资产负债表数据计算XYZ公司的财务比率,如流动比率和速动比率等。

如果这些比例高于行业标准,表明该公司具有较好的偿债能力。

(3)运营能力分析运营能力是评估企业生产效率和资产利用率的重要指标。

我们可以使用利润表和资产负债表数据计算XYZ公司的运营能力比率,如应收账款周转率和存货周转率。

如果这些比率高于行业平均水平,说明该公司的运营能力较好。

2. 案例二:ABC银行ABC银行是一家全球性银行,我们将通过财务比率分析来评估该银行的资产质量、盈利能力和风险管理水平。

(1)资产质量分析资产质量是评估银行信贷质量的重要指标。

我们可以使用资产负债表数据计算ABC银行的不良资产比率和拨备覆盖率等指标。

如果这些比率较低,说明该银行的资产质量较好。

(2)盈利能力分析盈利能力是评估银行业务盈利情况的重要指标。

通过利用ABC银行的利润表数据,我们可以计算该银行的净利润率、息前盈利率和净息差等指标。

如果这些比率高于同行业平均水平,说明该银行具有较好的盈利能力。

(3)风险管理分析风险管理是评估银行风险承受能力和抵御风险能力的重要指标。

我们可以使用资产负债表和资本充足率等数据计算ABC银行的风险调整资本充足率和债务资本比率等指标。

财务分析报告案例 3篇

财务分析报告案例3篇二OOx年2月份xxxx公司基本面分析2月份,股份公司全体员工紧紧围绕年初集团董事会制定的的工作目标,在经理层的直接领导下,克服了原材料持续上扬、业务承接量不足等诸多不利因素的影响,完成主钢构加工总量940。

237吨,各类门窗1137M2,实现合并营业收入842。

09万元,创造工业总产值658万元,营业利润-207。

25万元,利润总额-191。

13万元。

若剔除江西xx公司的影响,则2月份完成主钢构加工总量656。

367吨,创造工业总产值560万元,实现合并营业收入513。

99万元(其中主营收入513。

99万元),营业利润-252。

09万元,利润总额-255。

79万元。

营业收入完成年度预算计划53200万元的1。

58%;合并销售毛利率、合并销售利润率和合并净资产收益率均为负数,是因为股份公司的很多营业收入在集团确认,导致成本不变情景下各项收益指标均为负数。

从资产状况来看,截止2月末,资产总额29997万元,资产负债率为0。

79,权益比率(负债与股东权益之比)为4。

15:1,流动比率为107。

25%,这说明流动资产偿还短期债务的本事尚可,但权益比率较高,说明管理层采取的是高风险高报酬的财务政策,同时也说明财务结构欠稳健,负债较多,对企业长期发展势必造成必须的影响。

具体分析一、实现产值、营业收入、利润分析二月份完成工业总产值658万元,实现合并营业收入842。

09万元(其中主营收入842。

09万元),合并利润总额-191。

11万元。

累计合并实现收入1091。

2万元。

合并利润总额-870。

03万元。

合并营业收入完成年度预算计划的1。

58%,其中股份公司实现433。

17万元,门窗公司实现80。

8万元,江西xx公司实现320。

8万元。

合并利润总额为负数;主要原因为股份公司的很多营业收入在集团确认,导致利润总额为-269。

7万元;门窗公司实现13。

91万元,江西xx公司实现44。

84万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四、案例分析题【45】 ABC公司2008年某有关资料如下:单位:万元请思考:(1)根据以上资料,计算该公司2008年的流动比率、速动比率和资产负债率。

(2)假设该公司同行业的各项比率的平均水平如下,试根据(1)的计算结果,对公司财务状况作简要评价。

答案: 由题意得:(1)流动资产=300+200+102+98+480+20=1200(万元)速动资产=货币资金+交易性金融资产+应收票据+应收账款(2)速动资产=流动资产-存货-预付账款-待摊费用等速动资产=1200-480-20=700(万元)资产总额=1200+1286+14=2500(万元)流动比率=1200/(300+200)=2.4速动比率=700/(300+200)资产负债率=(200+300+600)/2500=44%(2)从流动比率和速动比率分析看,企业偿还短期债务能力较强,资产流动性较好。

从资产负债率分析看,其高于同行业水平,财务风险较大,影响企业未来筹资。

【46】 x x·巴菲特投资成功重要经验xx·巴菲特是一个具有传奇色彩的人物,1956年他将100美元投入股市,40年间创造了超过200亿美元的财富。

如将巴菲特旗下的xx希尔·哈撒xx公司32年来的逐年投资绩效与xx标准xx500种股票价格指数绩效相比,可以发现巴菲特在其中的29年击败指数,只有3年落后指数。

更难能可贵的是其中5年当xx股市陷入空头走势回落之际,巴菲特却创下逐年“永不亏损”的纪录。

他不仅在投资领域成为无人能比的xx首富,而且成为了xx股市xx的领袖,被xx 著名的基金经理人彼得·xx誉为“历史上最优秀投资者”,使全球各地的股票投资者都热衷于巴菲特投资方法和理念。

巴菲特投资成功的最重要的经验是注重对公司的分析研究,阅读大量的年刊、季报和各类期刊,了解公司的发展前景及策略,仔细评估公司的投资价值,把握好xx时机。

可见,财务报表分析对于投资决策的重要性所在。

当然财务报表分析的应用领域不仅仅是投资决策。

请思考:结合本案例,说明企业投资者进行财务分析的依据及目的。

答案:答:(1)企业投资者进行财务分析的依据:①财务报表。

包括:企业对外编制的资产负债表、利润表、现金流量表、股东权益(或所有者权益,下同)变动表及财务报表附注。

②外部审计报告和评估报告③企业会计政策和会计制度④上市公司公开披露的信息资料(2)企业投资者进行财务分析的目的:企业投资者是指为企业提供资金并承担最终风险的所有者,包括企业的所有者和潜在投资者。

投资者高度关注的是其资本的增值和保值状况,这就需要全面了解企业的财务状况、经营成果及现金流量,从而评估企业的盈利能力,评价企业未来发展的前景,对其投资风险和投资者回报做出评估和判断,并进行合理的投资决策。

此外,企业投资者与经营者之间是委托代理关系,作为委托代理关系的委托人,企业投资者需要通过财务信息对企业经营者受托履行情况进行分析评价,为选择经营者提供依据。

五、计算分析题【47】 ABC公司08年有关资料为:平均总资产为369805万元,利润总额是10534万元,利息费用是3592万元,平均净资产为153163万元,所得税费用为4530万元。

要求:(1)计算ABC公司的总资产报酬率(5分)(2)计算ABC公司的净资产收益率(5分)【48】某公司08年末资产总额分别为307万元,负债总额为134万元,权益总额为173万元,营业利润为50万元,利息费用为3万元,求该公司08年资产负债率,净资产负债率,所有者权益比率,利息保障倍数。

答案: 根据题意,可计算得:资产负债率=负债总额/资产总额=134/307=43.65%净资产负债率=负债总额/所有者权益总额=134/173=77.46%所有者权益比率=1-资产负债率=56.35%利息保障倍数=(营业利润+利息费用)/利息费用=(50+3)/3=17.67【49】某公司有资料如下表:假定07年、08年每股市价均为4.5元.请思考:计算该公司07、08年的如下指标(要求所涉及的资产负债表的数字取平均数)①营业净利率②总资产周转率③权益乘数④平均每股净资产⑤每股收益⑥市盈率答案: 由题意得:07年有关指标:①营业净利率=净利润÷营业收入=3500÷26000=13.46%②总资产周转率=营业收入÷平均资产总额=26000÷30000=0.86③权益乘数=平均资产总额÷平均股东权益= =30000/20750=1.45④平均每股净资产=平均股东权益÷普通股平均股数=20750÷18000=1.15(元)⑤每股收益=净利润÷年末普通股股数=3500÷18000=0.19(元)⑥市盈率=每股市价÷每股收益=4.5÷0.19=23.68同理08年有关指标为:①营业净利率=12.26%②总资产周转率=0.91③权益乘数=1.47④平均每股净资产=1.29(元)⑤每股收益=0.21(元)⑥市盈率=4.5÷0.21=21.43【50】流动比率,速动比率计算:某企业流动负债200万元,流动资产400万元,其中:应收票据50万元,存货90万元,待摊费用2万元,预付账款7万元,应收账款200万元(坏账损失率5‰)。

求该企业的流动比率和速动比率。

答案: 答案:根据题意,分别计算该企业的流动比率和速动比率如下:流动比率=400/200 =2速动比率=400-(90+2+7+200*0.005)/200 =(400-100)/200 =1.5【51】根据某公司2007、2008两个年度的资产负债表、利润表及相关资料,给出以下分析数据:要求:用连环替代法计算总资产报酬率、负债利息率、资本结构及所得税税率的变动对净资产收益率的影响程度。

净资产收益率(ROE)=净利润/净资产=销售利润率×资产周转率×权益乘数(财务杠杆)=/ ()=/ ()=/ ()净资产收益率=净利润/平均净资产=(-负债×负债利息率)×(1-所得税率)/净资产=(×总资产报酬率-负债×负债利息率)×(1-所得税率)/净资产=(总资产报酬率+总资产报酬率×负债/净资产-负债利息率×负债/净资产)×(1-所得税率)=[总资产报酬率+(总资产报酬率-负债利息率)×负债/净资产]×(1-所得税率)答案: 答案:分析对象:10.32%-6.41%=3.91%采用连环替代法计算如下:2007年:[10.03%+(10.03%-13.56%)×0.13]×(1-33%)=6.41% 第一次替代:[12.33%+(12.33%-13.56%)×0.13]×(1-33%)=8.15%第二次替代:[12.33%+(12.33%-5.01%)×0.13]×(1-33%)=8.90%第三次替代:[12.33%+(12.33%-5.01%)×0.33]×(1-33%)=9.88%2008年:[12.33%+(12.33%-5.01%)×0.33]×(1-30%)=10.32% 总资产报酬率变动的影响为:8.15%-6.41%=1.74%负债利息率变动的影响为:8.90%-8.15%=0.75%资本结构变动的影响为:9.88%-8.90%=0.98%税率变动的影响为:10.32%-9.88%=0.44%【52】某公司资产负债表简表已知:该公司2008年产品营业成本为280000元,存货xx次数为4次;年末流动比率为1.32;产权比率为0.8,期初存货等于期末存货。

要求:(1)根据上述资料计算填列该公司2008年12月31日的资产负债表简表。

(2)假定本年营业收入为420000元,期初应收账款等于期末应收账款,计算该公司应收账款周转期。

答案: 由题意得(1)2008年12月31日单位:元①资产总计=负债及所有者权益=所有者权益+所有者权益×产权比率=240000×(1+0.8)=432000(元)②期末存货=期初存货=营业成本/存货xx次数=280000/4=70000(元)③应收账款净额=资产总额-固定资产净额-存货-货币资金=432000-300000-70000-20000=42000(元)④流动负债=流动资产/流动比率=(资产总计-固定资产净额)/流动比率=(432000-300000)/1.32=132000/1.32=100000(元)⑤长期负债=负债及所有者权益总计-所有者权益-流动负债=432000-240000-100000=92000(元)(2)应收帐款周转率=当期销售净收入(期初应收帐款余额+ 期末应收帐款余额)/ 2应收账款周转率=420000/42000=10(次)应收账款xx天数=360/10=36(天)四、计算分析题(每题10分)1. 某公司年末资产负债表简略形式如下:资产负债表单位:万元期末数权益期末数货币资金应收账款存货固定资产净值400(6)(7)3000应付账款应交税金非流动负债负债总额实收资本未分配利润(3)400(4)(2)300(5)资产总计5000 负债及所有者权益总计总计(1)已知:(1)期末流动比率=2(2)期末资产负债率=50%(3)本期应收账款xx次数=30次(4)本期销售收入=36000万元(5)期初应收账款=期末应收账款要求:根据上述资料,计算并填列资产负债表空项。

2. 某商业企业2008年赊销收入净额为4000万元,销售成本为3200万元;年初、年末应收账款余额分别为400万元和800万元;年初、年末存货余额分别为400万元和1200万元;年末速动比率为1.2,年末现金比率为0.7。

假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金资产组成,一年按360天计算。

要求:(1)计算2008年应收账款xx天数。

(2)计算2008年存货xx天数。

(3)计算2008年年末流动负债余额和速动资产余额。

(4)计算2008年年末流动比率。

1、答案:(1)负债及所有者权益=资产总额=5000 (1分)(2)资产负债率=负债总额/5000=50%负债总额=2500万元(2分)(3)流动比率=(5000-3000)/流动负债=2流动负债=1000万元应付账款=1000-400=600万元(2分)(4)非流动负债=2500—600-400=1500万元(1分)(5)未分配利润=5000-(1500+400+600+300)=2200万元(1分)(6)应收账款周转率=36000/应收账款平均余额=30应收账款=1200万元(2分)(7)存货=5000-3000-1200-400=400万元(1分)2、答案:根据题意,可得:(1)计算2008年应收账款xx天数应收账款xx天数={360×[(400+800)÷2]}/4000=54(天)(2分)(2)计算2008年存货xx天数存货xx天数={360×[(400+1200)÷2]}/3200=90(天)(2分)(3)计算2008年年末流动负债和速动资产余额年末速动资产/年末流动负债=1.2年末现金资产/年末流动负债=0.7速动资产=应收账款+现金资产年末应收账款=800万元解之得:年末流动负债=1600(万元)(2分)年末现金=1120(万元)年末速动资产=800+1120=1920(万元)(2分)(4)计算2000年年末流动比率流动比率=(1920+1200)/1600=1.95(2分)四、计算分析题(每题10分)1. xx某企业连续两年的利润简表如下,试利用水平分析法对其进行分析。