财务案例大赛决赛1ppt.

合集下载

财务造假案例分析(PPT 47页)

——非经常性损益(2008)

• 一、非经常性损益的定义 • 非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由 于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各 项交易和事项产生的损益。 • 二、非经常性损益通常包括以下项目: • (一)非流动性资产处置损益,包括已计提资产减值准备的冲销部分; • (二)越权审批,或无正式批准文件,或偶发性的税收返还、减免; • (三)计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、 按照一定标准定额或定量持续享受的政府补助除外; • (四)计入当期损益的对非金融企业收取的资金占用费; • (五)企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资 单位可辨认净资产公允价值产生的收益; • (六)非货币性资产交换损益; • (七)委托他人投资或管理资产的损益; • (八)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备; • (九)债务重组损益;

云南绿大地财务造假案例分析

*ST绿大地目前基本情况

二、造假手段分析

造假手段分析:一、虚增资产

造假手段分析:二、虚增收入

2004--2009年虚增资产、收入累计数额在2010年调整表

总资产增长及调整拆线图

造假手段分析:三、玩弄现金流

2010年第一季度现金流量表报告更正

造假手段分析:四、频繁更换会计事务所

• (十九)受托经营取得的托管费收入; • (二十)除上述各项之外的其他营业外收入和支出; • (二十一)其他符合非经常性损益定义的损益项目。

2009年绿大地利润表

非经常性损益情况表

1、2009年净利润的亏损

2、关于苗木的损失

2010非经常性损益分析

• 一、非经常性损益的定义 • 非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由 于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各 项交易和事项产生的损益。 • 二、非经常性损益通常包括以下项目: • (一)非流动性资产处置损益,包括已计提资产减值准备的冲销部分; • (二)越权审批,或无正式批准文件,或偶发性的税收返还、减免; • (三)计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、 按照一定标准定额或定量持续享受的政府补助除外; • (四)计入当期损益的对非金融企业收取的资金占用费; • (五)企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资 单位可辨认净资产公允价值产生的收益; • (六)非货币性资产交换损益; • (七)委托他人投资或管理资产的损益; • (八)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备; • (九)债务重组损益;

云南绿大地财务造假案例分析

*ST绿大地目前基本情况

二、造假手段分析

造假手段分析:一、虚增资产

造假手段分析:二、虚增收入

2004--2009年虚增资产、收入累计数额在2010年调整表

总资产增长及调整拆线图

造假手段分析:三、玩弄现金流

2010年第一季度现金流量表报告更正

造假手段分析:四、频繁更换会计事务所

• (十九)受托经营取得的托管费收入; • (二十)除上述各项之外的其他营业外收入和支出; • (二十一)其他符合非经常性损益定义的损益项目。

2009年绿大地利润表

非经常性损益情况表

1、2009年净利润的亏损

2、关于苗木的损失

2010非经常性损益分析

财务造假案例分析33页PPT

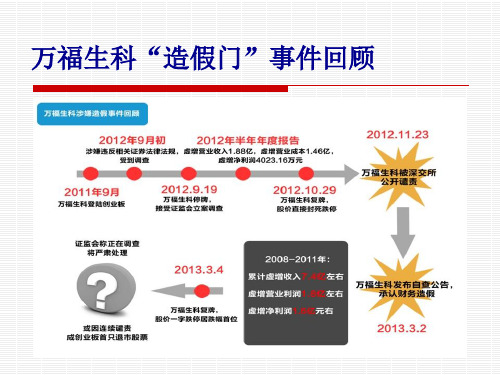

2、 2011年9月上市后:利用募集资金洗“白”

3、利用“三本账”应对审查 4、造假过程

万福生科造假门

于2011年9月在创业板成功上市的万福生科在2008~2011 年期 间存在财务数据虚假记载情形,累计虚增收入 7.4 亿元左右,虚 增营业利润 1.8 亿元左右,虚增净利润 1.6 亿元左右。其中, 2011 年度公司虚构营业收入 2.8 亿元,虚增营业利润 6541.36 万 元,虚增归属于上市公司股东的净利润 5912.69 万元。此次造假 事件中的造假手段同样运用虚增收入的方法欺诈上市,之后通 过在建工程等账户将上市后募集的资金收入囊中。接下来我们 将对万福生科如何造假进行详细透视。

③未依法对万福生科履行持续督导责任; ④内控制度未能有效执行; ⑤其出具的《发行保荐书》和持续督导报告存在虚假记载。

罚则:

证监会拟对平安证券及相关人员采取以下行政处罚和行政监管措施:对平安证券给予

警告并没收其万福生科发行上市项目的业务收入2555万元,并处以2倍的罚款,暂停其保荐机

构资格3个月;对保荐代表人吴文浩、何涛给予警告并分别处以30万元罚款,撤销保荐代表 人资格,撤销证券从业资格,采取终身证券市场禁入措施;对保荐业务负责人、内核负责人 薛荣年、曾年生和崔岭给予警告并分别处以30万元罚款,撤销证券从业资格;对保荐项目协 办人汤德智给予警告并处以10万元罚款,撤销证券从业资格。

借:固定资产、无形资产、其他长期资产 5883.12

贷:在建工程

5883.12

二、我国IPO过程中相关中介机构的职责及问责情况分析

了解一下IPO过程

首次公开募股(Initial Public Offerings,简称IPO):

股份公司首次向社会公众公开招股的发行方式。

3、利用“三本账”应对审查 4、造假过程

万福生科造假门

于2011年9月在创业板成功上市的万福生科在2008~2011 年期 间存在财务数据虚假记载情形,累计虚增收入 7.4 亿元左右,虚 增营业利润 1.8 亿元左右,虚增净利润 1.6 亿元左右。其中, 2011 年度公司虚构营业收入 2.8 亿元,虚增营业利润 6541.36 万 元,虚增归属于上市公司股东的净利润 5912.69 万元。此次造假 事件中的造假手段同样运用虚增收入的方法欺诈上市,之后通 过在建工程等账户将上市后募集的资金收入囊中。接下来我们 将对万福生科如何造假进行详细透视。

③未依法对万福生科履行持续督导责任; ④内控制度未能有效执行; ⑤其出具的《发行保荐书》和持续督导报告存在虚假记载。

罚则:

证监会拟对平安证券及相关人员采取以下行政处罚和行政监管措施:对平安证券给予

警告并没收其万福生科发行上市项目的业务收入2555万元,并处以2倍的罚款,暂停其保荐机

构资格3个月;对保荐代表人吴文浩、何涛给予警告并分别处以30万元罚款,撤销保荐代表 人资格,撤销证券从业资格,采取终身证券市场禁入措施;对保荐业务负责人、内核负责人 薛荣年、曾年生和崔岭给予警告并分别处以30万元罚款,撤销证券从业资格;对保荐项目协 办人汤德智给予警告并处以10万元罚款,撤销证券从业资格。

借:固定资产、无形资产、其他长期资产 5883.12

贷:在建工程

5883.12

二、我国IPO过程中相关中介机构的职责及问责情况分析

了解一下IPO过程

首次公开募股(Initial Public Offerings,简称IPO):

股份公司首次向社会公众公开招股的发行方式。

财务造假案例分析(PPT47页).pptx

• 13、志不立,天下无可成之事。20.7.2920.7.2914:40:0814:40:08July 29, 2020

• 14、Thank you very much for taking me with you on that splendid outing to London. It was the first time that I had seen the Tower or any of the other famous sights. If I'd gone alone, I couldn't have seen nearly as much, because I wouldn't have known my way about.

。2020年7月29日星期三下午2时40分8秒14:40:0820.7.29

• •

T H E E N D 15、会当凌绝顶,一览众山小。2020年7月下午2时40分20.7.2914:40July 29, 2020

16、如果一个人不知道他要驶向哪头,那么任何风都不是顺风。2020年7月29日星期三2时40分8秒14:40:0829 July 2020

2009年绿大地利润表

非经常性损益情况表

1、2009年净利润的亏损

2、关于苗木的损失

2010非经常性损益分析

• 9、春去春又回,新桃换旧符。在那桃花盛开的地方,在这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃花一样美丽,日子像桃子一样甜蜜。20. 7.2920.7.29Wednesday, July 29, 2020

• (十五)单独进行减值测试的应收款项减值准备转回; • (十六)对外委托贷款取得的损益;

• (十七)采用公允价值模式进行后续计量的投资性房地产公允价值变动产生 的损益;

财务评价案例给学生.ppt

1

案例3(2)

2

案例3(3)

3.固定资产贷款合同规定的还款方式为:投资前4 年等额本金偿还,贷款利率为6%(按年计息); 流动资金贷款年利率为4%。

4.无形资产在运营期6年中均匀摊入成本 5.流动资金为800万元,运营期末全回收 6.设计生产能力为120万件/年,销售单价为45元/

件,销售税金及附加税率为6%,所得税为33%, 行业基准收益率为8%。 7.行业平均投资利税率为25%,投资利润率为20%。

案例3(1)

1、某拟建项目固定资产总投资额为3600 万元,其中预计形成固定资产3060万元 (含建设期贷款利息为60万元),无形 资产为540万元。固定资产使用年限为 10年,残值率为4%,固定资产余额在 项目运营期末回收。该项目的建设期为 2年,运营期为6年。

2、项目的资金投入、受益、成本等数据 如表1-7所示:

3 销售税金及附 163 加

4 利润总额

344.64

243 950.54

324

324

324

324

1380.44 1411.34 1442.24 1442.24

5 所得税

113.73 313.68 455.55 465.74 475.94 475.94

6 税后利润

230.91 636.86 924.89 945.60 966.30 966.30

序 项目

号

1 经营成本 2 折旧费 3 摊销费 4 建设期贷款利息 5 流动资金贷款利

息

6 总成本费用

3

4

5

6

7

8

1682 2360 3230

3230

3230

3230

293.76 293.76 293.76 293.76 293.76 293.76

案例3(2)

2

案例3(3)

3.固定资产贷款合同规定的还款方式为:投资前4 年等额本金偿还,贷款利率为6%(按年计息); 流动资金贷款年利率为4%。

4.无形资产在运营期6年中均匀摊入成本 5.流动资金为800万元,运营期末全回收 6.设计生产能力为120万件/年,销售单价为45元/

件,销售税金及附加税率为6%,所得税为33%, 行业基准收益率为8%。 7.行业平均投资利税率为25%,投资利润率为20%。

案例3(1)

1、某拟建项目固定资产总投资额为3600 万元,其中预计形成固定资产3060万元 (含建设期贷款利息为60万元),无形 资产为540万元。固定资产使用年限为 10年,残值率为4%,固定资产余额在 项目运营期末回收。该项目的建设期为 2年,运营期为6年。

2、项目的资金投入、受益、成本等数据 如表1-7所示:

3 销售税金及附 163 加

4 利润总额

344.64

243 950.54

324

324

324

324

1380.44 1411.34 1442.24 1442.24

5 所得税

113.73 313.68 455.55 465.74 475.94 475.94

6 税后利润

230.91 636.86 924.89 945.60 966.30 966.30

序 项目

号

1 经营成本 2 折旧费 3 摊销费 4 建设期贷款利息 5 流动资金贷款利

息

6 总成本费用

3

4

5

6

7

8

1682 2360 3230

3230

3230

3230

293.76 293.76 293.76 293.76 293.76 293.76

某公司财务舞弊案例分析课件(PPT26页)

6

公司 介绍

行业 分析

财务 分析

总结

产品同质化 、利润遭挤压

家电主要零售渠道所占比重变化

2003

54.40%

4.60%

41%

2002

47.10%

4.90%

48%

2001

38.20%

2.80%

59%

2000

29.00%

2%

69%

1999

24.90%

1.10%

74%

1998

0%

18.80% 0.20%

4000

3581

3823

3826

3764

3654

3800

3600

3400 32743200

3000

2800 1998 1999 2000 2001 2002 2003

销售量(千台)

平均价格(元/台)

60000 50000 40000 30000 20000 10000

0

空调行业价格走势

3500

2878

外部竞争加剧 、大白电价格不断下降

✓ 中国加入WTO,丰富低廉劳动力成本吸引跨国公司生产中心向国内转移,有效降 低成本,凭借高性价比对国内市场产生冲击。 ✓ 国外品牌开始转向中低端市场,打破原有的格局划分,使竞争更加复杂化。

4000 3800 3600 3400 3200 3000 2800

电冰箱行业价格走势

10%

20%

30%

40%

专业家电大卖场

81%

50%

60%

70%

一般超市 百货商店

80%

90%

100%

数据来源:中金公司研究部

公司 介绍

行业 分析

财务 分析

总结

产品同质化 、利润遭挤压

家电主要零售渠道所占比重变化

2003

54.40%

4.60%

41%

2002

47.10%

4.90%

48%

2001

38.20%

2.80%

59%

2000

29.00%

2%

69%

1999

24.90%

1.10%

74%

1998

0%

18.80% 0.20%

4000

3581

3823

3826

3764

3654

3800

3600

3400 32743200

3000

2800 1998 1999 2000 2001 2002 2003

销售量(千台)

平均价格(元/台)

60000 50000 40000 30000 20000 10000

0

空调行业价格走势

3500

2878

外部竞争加剧 、大白电价格不断下降

✓ 中国加入WTO,丰富低廉劳动力成本吸引跨国公司生产中心向国内转移,有效降 低成本,凭借高性价比对国内市场产生冲击。 ✓ 国外品牌开始转向中低端市场,打破原有的格局划分,使竞争更加复杂化。

4000 3800 3600 3400 3200 3000 2800

电冰箱行业价格走势

10%

20%

30%

40%

专业家电大卖场

81%

50%

60%

70%

一般超市 百货商店

80%

90%

100%

数据来源:中金公司研究部

财务案例分析-五粮液ppt课件

财务案例分析-五粮液

• 五粮液集团简介

• 五粮液集团有限公司位于“万里长江第一城”——中国西南腹地的 四川省宜宾市北面的岷江之滨。其前由50年代初几家古传酿酒作坊 联合组建而成的“中国专卖公司四川省宜宾酒厂”,1959年正式命 名为“宜宾五粮液酒厂”,1998年改制为“四川省宜宾五粮液集团 有限公司”。

对公司价值的影响

1、五粮液的巨额关联交易,造成了上市公司利 润与股东回报的“双低”

2、中小投资者利益收到严重侵害

财务案例分析-五粮液

1、五粮液的巨额关联交易,造成了上市公司利 润与股东回报的“双低”

五粮

液集 团

主营业务收 入300.58亿

净利润 60.03亿

财务案例分析-五粮液

同行业企业阶段股价及股票价值比较

财务案例分析-五粮液

五 粮 液 吝 于 分红

五粮液自上市后,一直维持了较高的利润水平。但是,这样一 支绩优股,在1998年高派现后,就只采用送红股的方式分配股 利,或者干脆不分配(2000年和2004年均未分配) 1998年,每10股派现12.5元,十大股东一次性获利超过3亿,而 流通股股东收获甚微。 2000年,不分配,不转增,并且每10股配2股,配股价为25,令 中小投资者大失所望,而当年每股盈余1.6元且货币资金为17.08 亿元,完全有能力实施分配。 2001年年中年末,采取10股送4转增3派现1元及10 送1转增2派现 0.25元的分配政策与起当年形成的利润相比也是杯水车薪。

财务案例分析-五粮液

财务案例分析-五粮液

财务案例分析-五粮液

•异化:

——实际理财目标由股东 财富最大化异化为实际控制人 利益最大化

财务案例分析-五粮液

异化的原因

• 首先,由于过去宜宾市国资委对集团 公司管理层进行业绩考核时,将五粮 液与五粮液集团混在一起考核,于是 “实际控制人利益最大化”自然就成为 管理层首要追求的目标。

• 五粮液集团简介

• 五粮液集团有限公司位于“万里长江第一城”——中国西南腹地的 四川省宜宾市北面的岷江之滨。其前由50年代初几家古传酿酒作坊 联合组建而成的“中国专卖公司四川省宜宾酒厂”,1959年正式命 名为“宜宾五粮液酒厂”,1998年改制为“四川省宜宾五粮液集团 有限公司”。

对公司价值的影响

1、五粮液的巨额关联交易,造成了上市公司利 润与股东回报的“双低”

2、中小投资者利益收到严重侵害

财务案例分析-五粮液

1、五粮液的巨额关联交易,造成了上市公司利 润与股东回报的“双低”

五粮

液集 团

主营业务收 入300.58亿

净利润 60.03亿

财务案例分析-五粮液

同行业企业阶段股价及股票价值比较

财务案例分析-五粮液

五 粮 液 吝 于 分红

五粮液自上市后,一直维持了较高的利润水平。但是,这样一 支绩优股,在1998年高派现后,就只采用送红股的方式分配股 利,或者干脆不分配(2000年和2004年均未分配) 1998年,每10股派现12.5元,十大股东一次性获利超过3亿,而 流通股股东收获甚微。 2000年,不分配,不转增,并且每10股配2股,配股价为25,令 中小投资者大失所望,而当年每股盈余1.6元且货币资金为17.08 亿元,完全有能力实施分配。 2001年年中年末,采取10股送4转增3派现1元及10 送1转增2派现 0.25元的分配政策与起当年形成的利润相比也是杯水车薪。

财务案例分析-五粮液

财务案例分析-五粮液

财务案例分析-五粮液

•异化:

——实际理财目标由股东 财富最大化异化为实际控制人 利益最大化

财务案例分析-五粮液

异化的原因

• 首先,由于过去宜宾市国资委对集团 公司管理层进行业绩考核时,将五粮 液与五粮液集团混在一起考核,于是 “实际控制人利益最大化”自然就成为 管理层首要追求的目标。

财务案例分析ppt(39张)

科技创新是企业发展的源动力,营销创新则是企业立足市场、 棋行天下的锐利武器。格力营销模式常变常新,经历了市场和时 间的严峻考验,它正焕发出越来越强大的生命力。

财务案例分析(ppt39页)

财务案例分析(ppt39页) 财务案例分析(ppt39页)

1 2 3 4

财务案例分析(ppt39页)

3

总资产周转率分析

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3 流动负债内部项目的结构分析

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3

流动资产与流动负债的匹配关系

依照传统的净营运资金理论,企业一定时期的流动资产规 模应略大于企业当期流动负债的规模,这样不仅可以降低流动 资产的持有成本,还可以使企业的短期财务风险保持在一个较 为稳健的状况下。

2

发展历程

创业阶段

抓产品

发展阶段

抓质量

壮大阶段

抓市场 抓成本 抓规模

国际化阶段

争创世 界第一

2

核心科技

一个没有创新的企业是一个没有灵魂的企业

组建了一支拥有外国专家在内的5000多名专业人员的研发 队伍,成立了制冷技术研究院、机电技术研究院和家电技术研 究院3个基础性研究机构,拥有300多个国家实验室。

财务案例分析(ppt39页)

3 流动负债与长期负债的比例结构分析

合理安排流动资负债与长期负债的关系不仅能保持企业的财务杠杆 价值,还会带来降低资金成本、降低财务风险等方面的利益。但流动 负债是企业财务风险产生的主要根源之一。

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3 流动资产各项目的结构分析

格力电器营运资金策略

财务案例分析(ppt39页)

财务案例分析(ppt39页) 财务案例分析(ppt39页)

1 2 3 4

财务案例分析(ppt39页)

3

总资产周转率分析

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3 流动负债内部项目的结构分析

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3

流动资产与流动负债的匹配关系

依照传统的净营运资金理论,企业一定时期的流动资产规 模应略大于企业当期流动负债的规模,这样不仅可以降低流动 资产的持有成本,还可以使企业的短期财务风险保持在一个较 为稳健的状况下。

2

发展历程

创业阶段

抓产品

发展阶段

抓质量

壮大阶段

抓市场 抓成本 抓规模

国际化阶段

争创世 界第一

2

核心科技

一个没有创新的企业是一个没有灵魂的企业

组建了一支拥有外国专家在内的5000多名专业人员的研发 队伍,成立了制冷技术研究院、机电技术研究院和家电技术研 究院3个基础性研究机构,拥有300多个国家实验室。

财务案例分析(ppt39页)

3 流动负债与长期负债的比例结构分析

合理安排流动资负债与长期负债的关系不仅能保持企业的财务杠杆 价值,还会带来降低资金成本、降低财务风险等方面的利益。但流动 负债是企业财务风险产生的主要根源之一。

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3 流动资产各项目的结构分析

格力电器营运资金策略

中国金融理财师大赛现场决赛案例分析 ppt课件

18

激发客户隐性需求的技巧-SPIN提问技巧

SITUATION

情景询问 (了解客户目前的现况)

PROBLEM

问题询问 (针对客户现况找出最关心的问题)

IMPLICATIONS

暗示询问

(根据客户的问题挖掘其最大的痛苦)

NEED PAYOFF

需求--满足询问

(根据最大的痛苦给予解决的策略)

CFP® Certification Global excellence in financial planning

5.保密条款:本规划报告书将由金融理财师直接交与客户,充分沟通讨论后协助客户执行规划书中的建议 方案。未经客户书面许可本公司负责的金融理财师与助理人员,不得透漏任何有关客户的个人信息。

CFP® Certification Global excellence in financial planning

2012年12月31日

科目

金额

营业收入

营业成本

销售费用

管理费用

财务费用

税前利润

2013年12月31日

科目

金额

93 营业收入

74 营业成本

3 销售费用

8 管理费用

2 财务费用

6 税前利润

单

位

120

: 万

90 元

4

10

3

13

CFP® Certification Global excellence in financial planning 5

2014年12月31日 金额 120 90 4 13 3 10

自2014年1月1日至2016年12月31日,对年应纳税所得额低于10万元

(含10万元)的小型微利企业,其所得减按50%计入应纳税所得额,按

激发客户隐性需求的技巧-SPIN提问技巧

SITUATION

情景询问 (了解客户目前的现况)

PROBLEM

问题询问 (针对客户现况找出最关心的问题)

IMPLICATIONS

暗示询问

(根据客户的问题挖掘其最大的痛苦)

NEED PAYOFF

需求--满足询问

(根据最大的痛苦给予解决的策略)

CFP® Certification Global excellence in financial planning

5.保密条款:本规划报告书将由金融理财师直接交与客户,充分沟通讨论后协助客户执行规划书中的建议 方案。未经客户书面许可本公司负责的金融理财师与助理人员,不得透漏任何有关客户的个人信息。

CFP® Certification Global excellence in financial planning

2012年12月31日

科目

金额

营业收入

营业成本

销售费用

管理费用

财务费用

税前利润

2013年12月31日

科目

金额

93 营业收入

74 营业成本

3 销售费用

8 管理费用

2 财务费用

6 税前利润

单

位

120

: 万

90 元

4

10

3

13

CFP® Certification Global excellence in financial planning 5

2014年12月31日 金额 120 90 4 13 3 10

自2014年1月1日至2016年12月31日,对年应纳税所得额低于10万元

(含10万元)的小型微利企业,其所得减按50%计入应纳税所得额,按

财务分析案例(PPT 98张)

10

主 营 业 务 收 入

主 营 业 务 成 本

期 间 费 用

2019/2/21

主 营 业 务 税 附

流 动 资 产

《财务案例》——梁栋桢

长 期 资 产

我国评价企业财务状况的指标体系

企业效绩评价指标体系

评价内容 一、财务效益状况 (38) 二、资产营运状况 (18) 三、偿债能力状况 (20) 四、发展能力状况 (24)

2019/2/21

修正指标(100) 资本保值增值率12 净资产收益率(25) 主营业务利润率8 总资产报酬率(13) 盈余现金保障倍数8 成本费用利润率10 存货周转率5 总资产周转率(9) 应收账款周转率5 流动资产周转率(9) 不良资产比率8 资产负债率(12) 现金流动负债比率10 已获利息倍数(8) 速动比率10 三年资本平均增长率9 销售增长率(12) 三年销售平均增长率8 资本积累率(12) 技术投入比率7 80%

《财务案例》——梁栋桢

基本指标(100)

评议指标(100)

经营者基本素质18 产品市场占有能力16 基础管理水平12 发展创新能力14 经营发展战略12 在岗员工素质10 技术装备更新水平10 综合社会贡献8

20%

11

八、财务分析具体方法介绍

--财务能力分析

•

• •

•

•

偿债能力分析--流动比率、速动比率、负债比率、 产权比率、有形净值债务率、已获利息倍数、现金与负债 总额比率、到期债务本息偿付比率等 营运能力分析--存货周转率、应收账款周转率、营 业周期、流动资产周转率、固定资产周转率、总资产周转 率等 获利能力分析--销售净利率、销售毛利率、资产净 利率、净资产报酬率、每股收益、每股净资产等 获现能力分析--净现金流量分析、销售现金比率、 每股营业现金净流量、全部资产现金回收比率、盈利现金 比率等 发展能力分析--销售增长率、总资产增长度、资本 积累率、净利润增长率等

主 营 业 务 收 入

主 营 业 务 成 本

期 间 费 用

2019/2/21

主 营 业 务 税 附

流 动 资 产

《财务案例》——梁栋桢

长 期 资 产

我国评价企业财务状况的指标体系

企业效绩评价指标体系

评价内容 一、财务效益状况 (38) 二、资产营运状况 (18) 三、偿债能力状况 (20) 四、发展能力状况 (24)

2019/2/21

修正指标(100) 资本保值增值率12 净资产收益率(25) 主营业务利润率8 总资产报酬率(13) 盈余现金保障倍数8 成本费用利润率10 存货周转率5 总资产周转率(9) 应收账款周转率5 流动资产周转率(9) 不良资产比率8 资产负债率(12) 现金流动负债比率10 已获利息倍数(8) 速动比率10 三年资本平均增长率9 销售增长率(12) 三年销售平均增长率8 资本积累率(12) 技术投入比率7 80%

《财务案例》——梁栋桢

基本指标(100)

评议指标(100)

经营者基本素质18 产品市场占有能力16 基础管理水平12 发展创新能力14 经营发展战略12 在岗员工素质10 技术装备更新水平10 综合社会贡献8

20%

11

八、财务分析具体方法介绍

--财务能力分析

•

• •

•

•

偿债能力分析--流动比率、速动比率、负债比率、 产权比率、有形净值债务率、已获利息倍数、现金与负债 总额比率、到期债务本息偿付比率等 营运能力分析--存货周转率、应收账款周转率、营 业周期、流动资产周转率、固定资产周转率、总资产周转 率等 获利能力分析--销售净利率、销售毛利率、资产净 利率、净资产报酬率、每股收益、每股净资产等 获现能力分析--净现金流量分析、销售现金比率、 每股营业现金净流量、全部资产现金回收比率、盈利现金 比率等 发展能力分析--销售增长率、总资产增长度、资本 积累率、净利润增长率等

财务会计教学案例与分析PPT第5章

信诚公司股份收益权偿债之惑

本案例涉及的理论与知识点

一、股份收益权交易的性质

股权是股东享有的权利,我国《公司法》第4条规定: “公司股东依法享有资产收益、参与重大决策和选择管 理者等权利”。

资产收益权属于“自益权”(财产权),参与决策与选 择管理者的权利属于“共益权”(公司管理权)。

尽管我国《公司法》并没有定义“股份收益权”,但从 法学的权能理论看,股份收益权涵盖了剩余财产分配请 求权、按比例股利分配权、股利分配请求权等多项“自 益权”内容,股份收益权属于股东的资产收益权。

不同的债务重组方案将带给不同债权人的价值的补偿

五、股份收益权偿债对企业财务决策的影响

20世纪60 年代以来,企业理论价值取向的研究领域中逐 步分化出两大理论:股东至上理论和利益相关者理论。

从理论上说,股权是公司赋予股东的权利,无论适用范 围还是自由度都大大弱于原先的资本所有权。这意味着 股权的运用受其他利益相关者的制约,所以股东对公司 的绝对权威是不存在的。

四、债务重组及股份收益权偿债方案的价值

债务重组又称债务重整,是指在债务人发生财务困难情 况下,债权人按照其与债务人达成的协议或者法院的裁 定作出让步的事项。事实上,只要债权人同意修改原定 债务偿还条件的,确定的债务偿还条件不同于原协议的, 均作为债务重组。

从本质而言,债务重组是一项法律活动,其是旨在通过 一定的方式改变债权人与债务人之间原有债权债务合同 关系的过程。

在股东资格未变动的情形下,股权权能不得拆分并单独 转让。股份收益权的“不可转让性”,使得股票收益权 转让以及股票收益权质押的交易合法性存在问题,在法 律上无法操作。

与作为“股权权能”的股份收益权不同,作为“合同权 利”的股份收益权并非股权的一部分,而是由当事人依 据契约自由原则所创设的一种意定权益,其权利内容完 全有赖于合同的具体约定,具有高度的灵活性。

本案例涉及的理论与知识点

一、股份收益权交易的性质

股权是股东享有的权利,我国《公司法》第4条规定: “公司股东依法享有资产收益、参与重大决策和选择管 理者等权利”。

资产收益权属于“自益权”(财产权),参与决策与选 择管理者的权利属于“共益权”(公司管理权)。

尽管我国《公司法》并没有定义“股份收益权”,但从 法学的权能理论看,股份收益权涵盖了剩余财产分配请 求权、按比例股利分配权、股利分配请求权等多项“自 益权”内容,股份收益权属于股东的资产收益权。

不同的债务重组方案将带给不同债权人的价值的补偿

五、股份收益权偿债对企业财务决策的影响

20世纪60 年代以来,企业理论价值取向的研究领域中逐 步分化出两大理论:股东至上理论和利益相关者理论。

从理论上说,股权是公司赋予股东的权利,无论适用范 围还是自由度都大大弱于原先的资本所有权。这意味着 股权的运用受其他利益相关者的制约,所以股东对公司 的绝对权威是不存在的。

四、债务重组及股份收益权偿债方案的价值

债务重组又称债务重整,是指在债务人发生财务困难情 况下,债权人按照其与债务人达成的协议或者法院的裁 定作出让步的事项。事实上,只要债权人同意修改原定 债务偿还条件的,确定的债务偿还条件不同于原协议的, 均作为债务重组。

从本质而言,债务重组是一项法律活动,其是旨在通过 一定的方式改变债权人与债务人之间原有债权债务合同 关系的过程。

在股东资格未变动的情形下,股权权能不得拆分并单独 转让。股份收益权的“不可转让性”,使得股票收益权 转让以及股票收益权质押的交易合法性存在问题,在法 律上无法操作。

与作为“股权权能”的股份收益权不同,作为“合同权 利”的股份收益权并非股权的一部分,而是由当事人依 据契约自由原则所创设的一种意定权益,其权利内容完 全有赖于合同的具体约定,具有高度的灵活性。

相关主题