复合泊松过程的性质

泊松过程的性质

到达时刻的分布

01

到达时刻的分布是均匀分布。在泊 松过程中,到达时刻的概率密度函 数为$f(t) = lambda e^{-lambda t}$,其中$t$是到达时刻。

02

到达时刻的期望和方差分别为 $E(T) = frac{1}{lambda}$和 $Var(T) = frac{1}{lambda^2}$ 。

泊松过程的性质

目录

CONTENTS

• 泊松过程的定义 • 泊松过程的性质 • 泊松过程的统计特性 • 泊松过程的扩展和推广 • 泊松过程的应用

01

CHAPTER

泊松过程的定义

泊松过程的基本概念

01

02

03

随机性

泊松过程是一种随机过程, 其事件的发生具有随机性。

独立性

泊松过程中,任意两个不 相交的时间区间内发生的 事件相互独立。

马尔科夫到达过程是一 种特殊的泊松过程,其 中事件的发生概率只与 当前状态有关,而与过 去的状态无关。

在马尔科夫到达过程中 ,事件的发生是一个马 尔科夫链的过程,即下 一个事件的发生概率只 取决于当前事件是否发 生,而与之前的事件无 关。这种过程具有无记 忆性。

马尔科夫到达过程的数 学表达通常使用马尔科 夫链和概率论,通过状 态转移概率和转移矩阵 来描述。

平稳性

总结词

平稳性是指泊松过程的事件发生频率与时间无关,即单位时间内发生的事件数 是一个常数。

详细描述

在泊松过程中,事件的发生频率是恒定的,不随时间的推移而改变。这意味着 在任意一个固定的时间间隔内,事件发生的次数是一个随机变量,但其均值等 于单位时间间隔内的事件发生率。

无后效性

总结词

无后效性是指泊松过程中,过去的事件不会影响未来的事件。

泊松过程poisson

研究如何将泊松过程与其他 随机过程进行更有效的结合,

以更好地描述复杂现象。

探索如何利用机器学习方法改 进泊松过程的参数估计和模型 选择,以提高模型的预测能力

和解释性。

THANKS

泊松分布的性质

泊松分布具有指数衰减的性质, 即随着时间的推移,事件发生的

概率逐渐减小。

泊松分布的期望值和方差都是参 数λ(λ > 0),即E(X)=λ, D(X)=λ。

当λ增加时,泊松分布的概率密 度函数值也增加,表示事件发生

的频率更高。

泊松分布的应用场景

通信网络

泊松分布用于描述在一定 时间内到达的电话呼叫或 数据包的数量。

生物信息学中的泊松过程

在生物信息学中,泊松过程用于描述基因表达、蛋白质相互 作用等生物过程中的随机事件。例如,基因表达数据可以用 泊松过程来分析,以了解基因表达的模式和规律。

通过泊松过程,生物信息学家可以识别出与特定生物学功能 或疾病相关的基因,为药物研发和个性化医疗提供有价值的 线索。

06 泊松过程的扩展与展望

交通流量分析

泊松分布用于描述在一定 时间内经过某个地点的车 辆数量。

生物学和医学研究

泊松分布可以用于描述在 一定时间内发生的事件数 量,例如基因突变或细菌 繁殖。

04 泊松过程的模拟与实现

离散时间的模拟

01

定义时间间隔

首先确定模拟的时间区间,并将其 划分为一系列离散的时间点。

随机抽样

使用随机数生成器,在每个时间间 隔内随机决定是否发生事件。

有限可加性

在有限的时间间隔内,泊松过 程中发生的事件数量服从二项

分布。

与其他随机过程的比较

与马尔可夫链的比较

第三章 泊松过程要点

k 0 m m

P[ N1 (t , t s ) k ]P[ N1 (t , t s ) m k )]

k 0 m m (1s ) k e 1s (2 s ) m k e 1s m! ( 1 2 ) s k mk 1 e (1s ) (2 s ) k! (m k )! m! k 0 k 0 k !( m k )!

P[ N1 (t , t s ) k1 | N (t , t s ) m]P[ N (t , t s ) m]

m0

m k1

P[ N (t , t s) k

1 k1 k1 m k1 C p (1 p ) m

1

| N (t , t s ) m]P[ N (t , t s ) m]

其中 N1 (t ) k1 | N (t ) k1 k2 表示独立到达泊松系统的 k1 k2 个质点中恰好到达系统A有 k1 个,则有

P[ N1 (t ) k1 | N (t ) k1 k2 ] C kk1k p k1 (1 p ) k2

1 2

第一节、泊松过程的基本概念

第一节、泊松过程的基本概念

(4)证明 N1 (t ), N2 (t ) 的独立性

P[ N1 (t ) k1 , N 2 (t ) k2 ] P[ N1 (t ) k1 , N (t ) k1 k2 ] P[ N1 (t ) k1 | N (t ) k1 k2 ]P( N (t ) k1 k2 )

泊松过程(Poisson process)最早由法国人Poisson于 1837年引入。

泊松过程的定义

泊松过程的定义泊松过程(Poisson Process)是一种随机过程,它表示了在固定时间段内发生的不同类型事件的概率分布。

泊松过程由泊松分布发展而来,它是一种概率分布,其中包含一个无限的平均特征。

泊松过程是一种重要的概率过程,在许多领域都有应用,例如通讯、生物学、信号处理等等。

泊松过程的定义是描述一个不断发生的随机事件的概率分布,即它是一种持续的随机过程,表示在给定的时间段内,某种类型的事件在某个时间段内会发生多少次。

这种过程的性质是:在一个给定的时间段内,随机事件的发生次数是一个服从泊松分布的随机变量。

泊松过程的定义一般可以描述为:设定一个时间段Δt,若在Δt内某种类型的事件发生m次,则该事件的发生概率满足泊松分布:P(m) = (λΔt)^me-λΔt/ m!,其中λ 是发生次数的平均数,Δt 是时间段,m 是发生次数。

泊松过程的定义还包括“独立性”的要求,即在一定的时间段内,发生的每一次事件都是相互独立的。

此外,泊松过程还有一个重要的性质——“不确定性”,即在一定时间段内,发生的每一次事件是不确定的,也就是说,我们不能准确预测每次发生的次数。

泊松过程是一种重要的概率过程,在一定的时间段内,对某种事件的发生次数的预测,可以使用泊松分布来实现。

泊松过程的应用可以追溯到19世纪,由法国数学家和物理学家泊松(Simeon Denis Poisson)发现,并且受到广泛的应用。

泊松过程的定义和性质是概率论中的重要概念,它主要用于描述在一定的时间段内,某种类型的事件发生的概率分布。

它可以用来描述不同类型事件发生的概率,从而可以模拟不同类型事件的发生情况。

同时,它可以用来研究一定时间段内,某种类型事件发生的概率,从而帮助我们更好地预测未来事件的发生情况。

泊松过程资料

05

泊松过程的未来研究方向

泊松过程在新兴领域的应用前 景

• 新兴领域的泊松过程应用 • 如人工智能、大数据等领域,泊松过程可以用于分析和优化事 件驱动的随机过程 • 如物联网、车联网等领域,泊松过程可以用于分析和优化信息 传输和信号干扰等随机过程

泊松过程的理论研究进展

• 泊松过程的理论研究进展 • 如高维泊松过程、非齐次泊松过程等,拓展泊松过程的理论研 究范围 • 如泊松过程的极限理论、泊松过程的稳定性理论等,深入研究 泊松过程的性质和规律

泊松过程的性能评估

泊松过程的性能评估

• 对泊松过程的控制和优化效果进行评估,如服务效率、等待时间等 • 可以用来指导泊松过程的控制和优化,如改进控制策略、优化资源分配等

泊松过程性能评估的实例

• 服务效率评估:通过比较控制前后的服务效率,评估控制策略的效果 • 等待时间评估:通过比较控制前后的等待时间,评估控制策略的效果

泊松过程:概念与应用

DOCS SMART CREATE

CREATE TOGETHER

DOCS

01

泊松过程的定义

• 是一个随机过程,表示在固定时间间隔内发生随机事件的次数 • 事件是相互独立的,且在每个时间间隔内发生的概率相同

泊松过程的性质

• 事件发生的概率分布服从泊松分布 • 在小时间间隔内,事件发生的概率与时间间隔成正比 • 泊松过程的均值和方差与时间间隔的长度成正比

泊松分布的概率质量函数

泊松分布的概率质量函数

• 表示在固定时间间隔内发生k次事件的概率 • 形式为:P(X=k) = (e^(-λt) * λ^k) / k!,其中X表示事件发生的次数,λ表示事件 发生的平均速率,t表示时间间隔的长度

泊松分布的性质

随机过程 第3章 泊松过程

泊松过程

[定义] 称计数过程{ X (t) , t 0 }为具有参数 的泊松过程, 若它满足下列条件: (1) X (0) = 0 ; (2) X (t) 是独立增量过程; (3) (平稳性)在任一长度为 t 的区间中,事件A发生的次 数服从参数 >0的泊松分布,即对任意 s , t 0 ,有

3.2 泊松过程的基本性质

泊松分布:

( t ) n t P{ X (t s ) X ( s ) n} e , n!

n 0, 1,

( t ) n t P{ X (t ) n} e , n 0, 1, 2, n!

Φ X ( ) E[e

假设在[0 , t ]内事件A已经发生一次,确定这一事件到 达时间W1的分布 ——均匀分布

P{W1 s, X (t ) 1} P{W1 s X (t ) 1} P{ X (t ) 1} P{ X ( s ) 1, X (t ) X ( s ) 0} P{ X (t ) 1} P{ X ( s ) 1} P{ X (t ) X ( s ) 0} P{ X (t ) 1}

故仪器在时刻 t0 正常工作的概率为:

k 1 ( t ) P P (T t 0 ) e t dt t0 ( k 1)! n k 1 ( t ) 0 P [ X (t 0 ) k ] e t

0

n0

n!

(3) 到达时间的条件分布

P{ X k }

k e

k!

, k 0, 1, 2, ( 0为常数 )

则随机变量X 服从参数为 的泊松分布,简记为 ()。

E(X ) ,

复合泊松分布

复合泊松分布及其性质称随机变量1N i i S X ==∑服从参数为λ的复合泊松分布,如果满足 1.随机变量N ,12,,,n X X X 是相互独立2.若12,,,nX X X 具有相同的分布,且分布与X 相同3.N 服从泊松分布,参数为0λ>()()()()E S E X E N E X λ== 222()()()()()()()()Var S Var X E N E X Var N Var X E X E X λλλ=+=+=**00()()()()!n nnS n n e F x P N n F x F x n λλ-∞∞=====∑∑*0()()!n nS n e f x f x n λλ-∞==∑定理3.1 设12,,,n S S S 为相互独立的随机变量,且i S 为参数为i λ,个体索赔分布为()i X f x 的复合泊松分布,1,2i m =,则12n S S S S =+++服从参数为1mi i λλ==∑,且1()()imiX X i f x f x λλ==∑的复合分布。

背景:m 可看成m 个保险保单组合,S 则是这m 个保单组合的总索赔额。

S 也可以看作同一个保单组合在m 个不同年度内的总索赔额 证明:设i S 为参数为i λ的复合泊松分布,S i 的矩母函数为()exp[(()1)]i i S i X M t M t λ=-。

由于12,,,n S S S 为相互独立的随机变量,因此S 的矩母函数为:111111()()()()()exp(())exp((()1))mii ii i its ts S mmts S i i m mi i i i mii M t E e E eE e M t M t M t λλλλλλλ======∑=====-=-∏∏∑∑∑设1()()imiX Xi M t M t λλ==∑,由矩母函数的定义知,()X M t 为1()()imiX Xi f t f t λλ==∑的矩母函数,因此 ()exp((()1))S X M t M t λ=-所以S 为参数为λ,个体索赔分布为()X f x 的复合泊松分布。

2类特殊复合Poisson过程的性质

第 3期

魏艳华 ,等 : 2类特殊复合 P i o os n过程 的性质 s

9

件 ,因此 ,可用泊松过程来描述 ,如索赔过程与投保过程.等价条件 ( ) 3 中已蕴含平稳增量 , 另外 由泊松 分布的性质可知,E t=2 ,于是 可认为单位时间内发生事件的平均次数. N( ) t

定义 2 设 { (, 0是强度为 的泊松过程 , Ⅳf t ) )

第 3 卷 第 3 2 期

2 2拒 01

高 师 理 科 学 刊

J u a o ce c f e c es C l g n iest o r l f in eo a h r ol ea dUnv ri n S T e y

V l3 No3 o_ 2 .

M a 201 v 2

n f n- 2Βιβλιοθήκη O l0/ n. i1 =

il =

/

m

, ,儿

、

m

、

∑ 艺 i I (一(=) x (t N3 =(2S < s) < 故 x (t Ⅳ1, ∑ ≤P 2 f z N) )1 × l l (一(= )e(一t x (一 ) ≤P 4 t N) ) s) ( , s , t O

Ge mer rc s n sso eo piaini er kte r n eib lyte r . o t cpo esa di p f p l t t s oya drl it oy i t c a c o nh i h a i h Ke od : c mp u dP is np c s ; id p n e tn rme t c mp u dP i o — o t cp o e s yw r s o o n oso r e s n e e d n c e n ; o o n os n- mer rc s o i s Ge i

第四章泊松过程3讲解

i2

0i0 i1 i2

P (N (t )-N (t )=i -i , Y

n =i0 +1

x1 )P(N (t2 )-N (t1 )=i2 -i1, Yn x2 )

n =i1 +1

i2

= P (N (t1 )-N (t0 )=i1 -i0 ,

0i0 i1

=EX (s)E (X (t )-X (s))+EX (s)X (s)) = sEY1 (t -s)EY1 + sEY12 +( sEY1 ) 2 = 2 st (EY1 ) 2 + sEY12

应用复合泊松过程的简单应用

例:某人负责订阅杂志,设前来订阅的顾客是一天 内平均到达率为8的泊松过程.他们分别以概率 1/2,1/3,和1/6订阅1季度、2季度和3季度的杂志, 其选择是相互独立的.每次订阅1季度时,该负责人 可得1元手续费.令X(t)表示在[0,t)内此人所得的手 续费,试求E[X(t)],D[X(t)],以及相应的特征函数.

k 0 n 1

例 设在[0, t]内事件A已经发生n次, 求第k次(k<n) 事件A发生的时间Tk的条 件概率密度函数. 解 先求条件分布 P {h Wk s h | X (t ) n} s s+h t 再对s求导。

0 Tk Tn

{s Tk s h} {Tk s h}\{Tk s} 当h充分小时,有X (s h) k

i1

n

x1,N (t1 )=i1,N (t2 )=i2 , Yn x2 )

n =i1 +1 i2

i2

0i0 i1 i2

P (N (t )-N (t )=i -i , Y

泊松过程

Wn = ∑ Ti

i =1

n

(n ≥ 1)

t

Wn —— 第n次事件 发生的时刻,或称等待时间, 次事件A发生的时刻 次事件 发生的时刻,或称等待时间, 或者到达时间 Tn —— 从第 次事件 发生到第 次事件 发生的 从第n-1次事件 发生到第n次事件 次事件A发生到第 次事件A发生的 时间间隔,或称第n个时间间隔 时间间隔,或称第 个时间间隔

=C

k n

s s 1 − t t

k

n−k

参数为 n 和 s/t 的 二项分布

[例3] 设在 [ 0 , t ] 内事件 已经发生 n 次,求第 次(k < n) 内事件A已经发生 求第k次

事件A发生的时间 的条件概率密度函数。 事件 发生的时间Wk 的条件概率密度函数。 发生的时间

n重贝努利试验中事件 重贝努利试验中事件A发生的 [二项分布] 随机变量 X 为n重贝努利试验中事件A发生的 ] 次数, 次数,则 X ~ B (n, p)

P ( X = k ) = n p k q n−k k

E ( X ) = np , D ( X ) = npq

是常数, [泊松定理] 在二项分布中,设 np=λ 是常数,则有 ] 在二项分布中,

jω X ( t )

]=e

(1) 泊松过程的数字特征

均值函数 方差函数 相关函数 协方差函数

m X (t ) = E[ X (t )] = λt

2 σ X (t ) = D X (t ) = λ t

R X ( s, t ) = E[ X ( s ) X (t )] = λ s (λ t + 1) , ( s < t )

P{ X ( s ) = k X (t ) = n} =

泊松过程

nk

参数为 n 和 s/t 的 二项分布

[例3] 设在 [ 0 , t ] 内事件A已经发生 n 次,求第k次(k < n) 事件A发

生的时间Wk 的条件概率密度函数。

P{s Wk s h, X (t ) n} P{s Wk s h X (t ) n} P{ X (t ) n} P{s Wk s h, X (t ) X ( s h) n k} P{ X (t ) n} P{s Wk s h} P{ X (t ) X ( s h) n k} P{ X (t ) n}

P{ X (t h) X (t ) 1} h o(h) P{ X (t h) X (t ) 2} o(h)

称它为具有参数 >0 的泊松过程

泊松过程例子

考虑某一电话交换台在某段时间接到的呼叫。令X(t)表示 电话交换台在 [0, t] 时间内收到的呼叫次数,则{ X(t), t 0 } 是一个泊松过程。 考虑来到某火车站售票窗口购买车票的旅客。若记X(t) 为 时间 [0, t] 内到达售票窗口的旅客数,则{ X(t), t 0 } 是一 个泊松过程。 考虑机器在 (t, t+h] 内发生故障这一事件。若机器发生故 障,立即修理后继续工作,则在 (t, t+h] 内机器发生故障 而停止工作的事件数构成一个随机点过程,它可以用泊松 过程来描述。

时间间隔Tn

[定理] 设 {X (t), t 0 }是具有参数的泊松过程,{Tn , n 1 } 是对应的 时间间隔序列,则随机变量Tn (n=1,2,…)是独立同分布的均值为1/ 的指数分布。

Tn 的分布函数: Tn 的概率密度函数:

泊松分布

2.泊松计数过程过程 : {N(t) ,t≥0} 称为强度为 λ 的 泊松过程,如果满足条件: (1)在不相重叠的区间上的增量具有独立性;

在X(0)=0和方差函数为已知的条件下, 独立增量过程协方差函数可用方差函数表示为:

CX(s,t)X 2(min(s,t))

1、 泊松过程举例 (Poisson process )

现实世界许多偶然现象可用泊松分布来描述, 大量自然界中的物理过程可以用泊松过程来刻画. 泊松过程是随机建模的重要基石,也是学习随机过程 理论的重要直观背景.著名的例子包括盖格计数器上 的粒子流,二次大战时伦敦空袭的弹着点,电话总机所 接到的呼唤次数,交通流中的事故数,某地区地震发生 的次数,细胞中染色体的交换等等.这类变化过程可粗 略地假定为有相同的变化类型.我们所关心的是随机 事件的数目,而每一变化可用时间或空间上的一个点 来表示.这类过程有如下两个特性:一是时间和空间 上的均匀性,二是未来的变化与过去的变化没有关系. 我们将基于这些性质来建立泊松过程的模型.

若t1<t2t3<t4,则在(t1,t2]内事件A发生的次数N(t2)-N(t1) 与在(t3,t4]内时间A发生的次数N(t4)-N(t3)相互独立,此时 计数过程N(t)是独立增量过程.

若计数过程N(t)在(t,t+s]内(s>0),事件A发生的次数N(t+s)N(t)仅与时间差s有关,而与t无关,则计数过程N(t)是平稳独 立增量过程.

注:由条件(3)知,泊松过程是平稳增量过程且E[X(t)]= t. 由于, =E[X(t)]/t表示单位时间内事件A发生的平均个数, 故称为此过程的速率或强度

3-4复合泊松过程

E [X (t )] = l t E [ Y 1 ], D [X (t )] = l t E [ Y ].

2 1

2019/1/14

5

应用实例

例:某刊物邮购部的顾客数是平均速率为6 人/天的泊松过程,每人订阅报刊所花手续 费分别为1元、2元、3元的概率分别为1/2, 1/3, 1/6,以X (t ) 记 [0, t ] 上总共的手续费, 求X (t ) 的期望和方差。 解:E (Y 1 ) = 1?

2019/1/14

3

应用举例

例3.10 设N (t ) 是在时间段(0,t]内来到某商 店的顾客人数, {N (t ), t ³ 0} 是泊松过程。 若 Y k 是第k个顾客在商店所花的钱数,则 {Y k , k = 1, 2, L } 是独立同分布随机变量序 列,且与 {N (t ), t ³ 0}独立。记X(t)为该商 店在(0,t]时间内的营业额,则

N (t )

X (t ) =

å

Y k,

t ? 0

k= 1

则称 {X (t ), t ³ 0} 为复合泊松过程。 复合泊松过程是泊松过程吗?

2019/1/14 2

3.4 复合泊松过程

注:复合泊松过程不一定是泊松过程。若 Y k º 1 ,此时

X (t ) = N (t )

则 {X (t ), t ³ 0} 就是通常的泊松过程。

第三章 泊松过程

1

2 3

泊松过程的定义和例子

泊松过程的基本性质 非齐次泊松过程 复合泊松过程

4

2019/1/14

1

3.4 复合泊松过程

定义3.5 设{N (t ), t ³ 0} 是强度为λ的泊松 过程, {Y k , k = 1, 2, L } 是一列独立同分布的 随机变量,且与 {N (t ), t ³ 0} 独立,令

复合泊松过程.ppt

由题设条件易证{X(t),t≥0}具有独立增量性。

定理2:

设 N (t)

X (t) Yk , t 0

是复合泊松过程,则

k 1

(1)X(t)的矩母函数

X (t) (u)

et[Y

( u )1]

其中,是事件的到达率,Y (u) 是随机

变量 Yi 的矩母函数; (2)若 E(Y12 ) ,则

E[ X (t)] tE[Y1], D[ X (t)] tE[Y12 ]

第五节 复合泊松(Poisson)过程

本节学习的主要内容

一、复合泊松过程的定义 二、复合泊松过程的性质 三、复合泊松过程的应用

一、复合泊松过程的定义

定义:设{N(t),t0}是强度的泊松过程, {Yk ,k=1,2,}是一族独立同分布随机变量, 且与{N(t),t0}独立,令

N (t)

X (t) Yk , t 0 k 1

则称{X(t),t0}为复合泊松过程。

条件:

(1)存在一个泊松过程和一个随机变量序列; (2)随机变量序列是相互独立,且服从同一分布; (3)随机变量序列与泊松过程是相互独立。

例1:假设N(t)是在时间(0,t]内来到某商

店的顾客数,每个顾客购买商品的概率

为p,且与其它顾客是否购买商品无关。

问:在时间(0,t]内购买商品的顾客数是

否复合泊松过程?

二、复合泊松过程的性质

定理1: N (t)

设 X (t) Yk , t 0 是复合泊松过程,则 k 1

{X(t),t0}是独立增量过程。

证明: 令 0 t0 t1 t2 tm,则

N (tk )

X (tk ) X (tk1)

Yi , k 1,2,, m

(完整版)复合泊松模型下破产概率估计

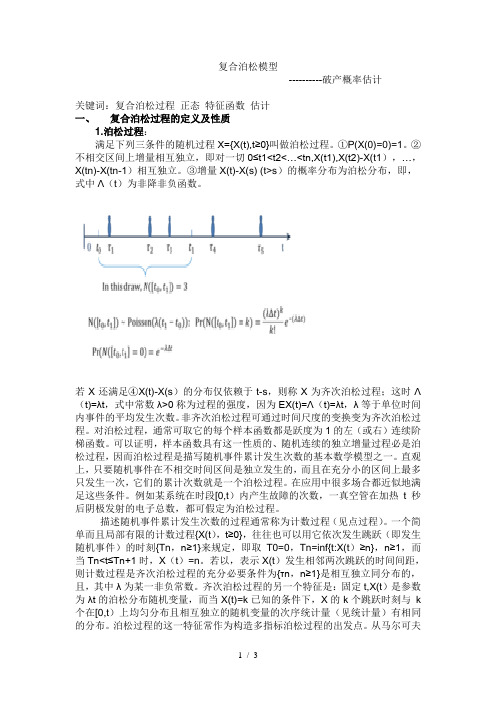

复合泊松模型----------破产概率估计关键词:复合泊松过程正态特征函数估计一、复合泊松过程的定义及性质1.泊松过程:满足下列三条件的随机过程X={X(t),t≥0}叫做泊松过程。

①P(X(0)=0)=1。

②不相交区间上增量相互独立,即对一切0≤t1<t2<…<tn,X(t1),X(t2)-X(t1),…,X(tn)-X(tn-1)相互独立。

③增量X(t)-X(s) (t>s)的概率分布为泊松分布,即,式中Λ(t)为非降非负函数。

若X还满足④X(t)-X(s)的分布仅依赖于t-s,则称X为齐次泊松过程;这时Λ(t)=λt,式中常数λ>0称为过程的强度,因为EX(t)=Λ(t)=λt,λ等于单位时间内事件的平均发生次数。

非齐次泊松过程可通过时间尺度的变换变为齐次泊松过程。

对泊松过程,通常可取它的每个样本函数都是跃度为1的左(或右)连续阶梯函数。

可以证明,样本函数具有这一性质的、随机连续的独立增量过程必是泊松过程,因而泊松过程是描写随机事件累计发生次数的基本数学模型之一。

直观上,只要随机事件在不相交时间区间是独立发生的,而且在充分小的区间上最多只发生一次,它们的累计次数就是一个泊松过程。

在应用中很多场合都近似地满足这些条件。

例如某系统在时段[0,t)内产生故障的次数,一真空管在加热t秒后阴极发射的电子总数,都可假定为泊松过程。

描述随机事件累计发生次数的过程通常称为计数过程(见点过程)。

一个简单而且局部有限的计数过程{X(t),t≥0},往往也可以用它依次发生跳跃(即发生随机事件)的时刻{Tn,n≥1}来规定,即取T0=0,Tn=inf{t:X(t)≥n},n≥1,而当Tn<t≤Tn+1时,X(t)=n。

若以,表示X(t)发生相邻两次跳跃的时间间距,则计数过程是齐次泊松过程的充分必要条件为{τn,n≥1}是相互独立同分布的,且,其中λ为某一非负常数。

齐次泊松过程的另一个特征是:固定t,X(t)是参数为λt的泊松分布随机变量,而当X(t)=k已知的条件下,X的k个跳跃时刻与k 个在[0,t)上均匀分布且相互独立的随机变量的次序统计量(见统计量)有相同的分布。

(完整版)复合泊松模型下破产概率估计

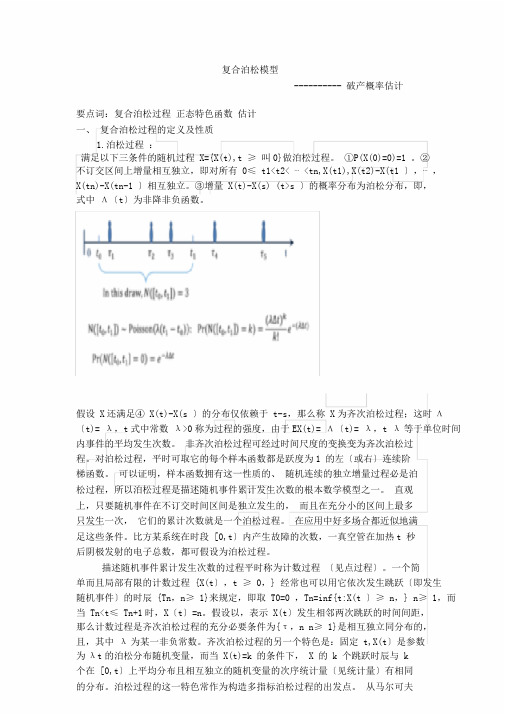

复合泊松模型---------- 破产概率估计要点词:复合泊松过程正态特色函数估计一、复合泊松过程的定义及性质1.泊松过程:满足以下三条件的随机过程 X={X(t),t ≥叫0}做泊松过程。

①P(X(0)=0)=1 。

②不订交区间上增量相互独立,即对所有 0≤ t1<t2< ⋯ <tn,X(t1),X(t2)-X(t1 〕,⋯,X(tn)-X(tn-1 〕相互独立。

③增量 X(t)-X(s) (t>s 〕的概率分布为泊松分布,即,式中Λ〔t〕为非降非负函数。

假设 X还满足④ X(t)-X(s 〕的分布仅依赖于 t-s,那么称 X为齐次泊松过程;这时Λ〔t)= λ,t式中常数λ>0称为过程的强度,由于EX(t)= Λ〔t)= λ,t λ等于单位时间内事件的平均发生次数。

非齐次泊松过程可经过时间尺度的变换变为齐次泊松过程。

对泊松过程,平时可取它的每个样本函数都是跃度为1 的左〔或右〕连续阶梯函数。

可以证明,样本函数拥有这一性质的、随机连续的独立增量过程必是泊松过程,所以泊松过程是描述随机事件累计发生次数的根本数学模型之一。

直观上,只要随机事件在不订交时间区间是独立发生的,而且在充分小的区间上最多只发生一次,它们的累计次数就是一个泊松过程。

在应用中好多场合都近似地满足这些条件。

比方某系统在时段 [0,t〕内产生故障的次数,一真空管在加热t 秒后阴极发射的电子总数,都可假设为泊松过程。

描述随机事件累计发生次数的过程平时称为计数过程〔见点过程〕。

一个简单而且局部有限的计数过程 {X(t〕,t ≥ 0,} 经常也可以用它依次发生跳跃〔即发生随机事件〕的时辰 {Tn,n≥ 1}来规定,即取 T0=0 ,Tn=inf{t:X(t 〕≥ n,} n≥ 1,而当 Tn<t≤ Tn+1时,X〔t〕=n。

假设以,表示 X(t〕发生相邻两次跳跃的时间间距,那么计数过程是齐次泊松过程的充分必要条件为{τ,n n≥ 1}是相互独立同分布的,且,其中λ为某一非负常数。

泊松过程特征函数 -回复

泊松过程特征函数-回复泊松过程特征函数是一个重要的数学工具,它被广泛应用于概率论和统计学中。

在本文中,我们将逐步介绍泊松过程特征函数的概念、性质和应用。

泊松过程是一个随机过程,它描述了离散事件在时间上以恒定速率独立地发生的情况。

例如,在一段时间内,电话的拨入次数、邮件收到的数量或交通事故的发生次数等均可以被建模为泊松过程。

泊松过程具有一些重要的特性,其中之一就是其特征函数。

首先,我们需要了解特征函数的概念。

特征函数是一个随机变量的复数域映射,可以完全描述该随机变量的分布。

对于泊松过程来说,在任意时间段内事件的数量是一个离散随机变量,其特征函数可以表示为:\[ \Phi(\theta) = E[e^{i\theta N(t)}] \]其中,N(t)是在时间t内事件的数量,\(\theta\)是一个复数。

特征函数通常用来研究随机变量的独立性、相互关系和性质等方面。

接下来,我们将讨论泊松过程特征函数的性质。

泊松过程特征函数具有以下几个重要的性质:1. 单个事件的特征函数:对于一个泊松过程中的单个事件,其特征函数可以表示为:\[ \Phi(\theta) = E[e^{i\theta}] = \sum_{n=0}^{\infty} e^{i\theta n} \frac{(\lambda t)^n}{n!}e^{-\lambda t} \]其中,\(\lambda\)是泊松过程的速率参数。

2. 事件间的独立性:泊松过程中的事件是独立发生的,因此事件的特征函数的乘积等于每个事件的特征函数的乘积。

即,\[ \Phi(\theta_1, \theta_2, ... , \theta_n) = \prod_{i=1}^{n}\Phi(\theta_i) \]这个性质非常有用,它可以帮助我们计算多个事件同时发生的概率。

3. 事件的期望值和方差:通过特征函数,我们可以计算事件的期望值和方差。

例如,事件的期望值可以由特征函数的一阶导数得到:\[ E[N(t)] = \frac{d \Phi(\theta)}{d \theta} \Bigg \vert_{\theta = 0} \]事件的方差可以由特征函数的二阶导数得到:\[ Var[N(t)] = \frac{d^2 \Phi(\theta)}{d \theta^2} \Bigg \vert_{\theta = 0} \]这些结果可以帮助我们理解和分析泊松过程的随机性质。

复合珀松分布的三阶中心矩知乎

复合珀松分布的三阶中心矩知乎全文共四篇示例,供读者参考第一篇示例:复合泊松分布是概率论中常见的一种分布,其在描述离散事件发生次数的概率分布时起到了重要作用。

而在这个基础上,复合泊松分布又引入了更高阶的中心矩概念,使得其在描述更复杂的离散事件发生概率时变得更加精确。

本文将深入探讨复合泊松分布的三阶中心矩,探讨其在实际应用中的意义和应用。

我们先回顾一下泊松分布的基本概念。

泊松分布是一种描述单位时间(或单位面积)内随机事件发生次数的概率分布,其概率质量函数为:\[P(X=k) = \frac{\lambda^{k} e^{-\lambda}}{k!},\ k=0,1,2,...,\]λ代表事件发生的平均次数,k表示该事件发生的具体次数。

泊松分布具有许多重要的性质,比如其平均值和方差相等,等于λ。

而复合泊松分布则是在泊松分布的基础上引入了更多的随机变量和参数,使得其更加灵活和普适。

下面我们来介绍一下复合泊松分布的定义和性质。

在复合泊松分布的基础上,我们进一步介绍了三阶中心矩的概念。

中心矩是描述随机变量数据分布特征的一种重要统计量,它度量了数据相对于均值的变化程度。

而在三阶中心矩中,我们可以得到更为精确的信息,更好地描述数据的分布情况。

三阶中心矩可以表示为:\[E[(X-E(X))^3] = E[(X-λ_1-λ_2)^3],\]E表示期望值,X表示随机变量,λ1和λ2分别表示两个泊松分布的参数。

三阶中心矩在复合泊松分布中的应用有着重要的意义。

它不仅可以提供更为准确的数据分布信息,还可以帮助我们更好地理解随机事件的发生规律,并为我们提供更加有力的数据支持。

在实际应用中,如果我们需要对两个不同事件的发生次数进行综合分析,那么三阶中心矩可以帮助我们更好地了解总事件次数的分布情况,为我们的决策提供更多的参考依据。

三阶中心矩还可以帮助我们研究复合泊松分布的对称性和偏斜性。

通过三阶中心矩的计算,我们可以更准确地评估总事件次数的对称性和偏斜程度,进而更好地解释实际数据的特征和规律。