产品成本明细表

产品生产成本计算表【精选】

1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单号码单位数量单价金额物料名称规格领料单号码单位数量单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录缴库日期缴库单号缴库数量日期厂商发票号码数量备注经理:会计:审核:制表:22 产品生产成本计算表成本项目材料直接人工制造费用合计规格型号标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异安乃近22产品类别成本项目金额%金额%金额%金额%金额%金额%销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单 价原料成本物料成本人工成本制造费用制造成本单位成本毛 利总附加价值单位附加价值2批号:客 户 名 称产 品 名 称 规 格订 购 数 量完 工 数 量出 口 条 件售货价格净 价单价总价单价总价销货其他扣除金额标 准 单 价备 注单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注原料成本合计单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注物料成本合计车间1车间2品 检包 装合 计说明实际标准实际标准实际标准实际标准实际标准备注直接工资制造费用制造成本毛 利说明实 际标 准实 际标 准实 际标 准销售费用备 注本批成本利润利润单位成本利润单位成本%说 明本批成本实际标准实际标准净 值原 料物 料工资制费制造成本毛 利汇总净 利备注说明制表: 部门经理:业务员:2505 产品生产、销售成本表编制单位: 单位:元 期初结存生产量销售量单位生产成本生产总成本销售成本期末结存产品名称规格计量单位数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)=(5)×(9)本年计划总成本(14)=(3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A 产品B 产品非主要产品合计其中:C 产品D 产品206 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析123208 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注2合计批客户投诉记录示制表:经办人:09 产品质量成本计算表产品名称:编号:质 量 不 良 说 明不良品处置方式□废弃□整修□降级说明:说 明单价用量成本说 明单价用量成本材料成本部 门部门成本百分比成本部 门部门成本百分比成本人工成本制造费用此阶段良品成本合计说明成本说 明成本整修成本降级品与良品价格差异良品完成成本降级品完成成本降级成本降级损失品质成本计算总损失计算及说明:制表:主管:210 产量销量统计表单位:千元销量售存货合计 计 内销 计 外销计商品名称数 量 金 额 数 量 金 额 % 数 量 金 额 % 数 量 金 额 %年合 计年合 计年合 计211 产销总成本汇总表加工外销成本推销费用品名规格制造成本包装费用管理费用变动固定财务费用产销成本合计12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:213 成本差异汇总表原料成本物料成本人工成本生产摊费毛利生产通知号码产品名称生产数量计划实际差异(%)计划实际计划实际计划实际售 价计划实际合 计制表:主管:214 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计215 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日凭单编号摘要厂商点收退料其他领发退料其他217 进口原料取得成本汇总表原料采购地区名称代号国别制造厂商原料价格进口费用运输费用取得成本付款条件与方式218 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量计划实际原料成本差异(%)计划实际物料成本差异(%)计划实际人工成本差异(%)计划实际制造费用差异(%)售价计划实际毛利差异20 产成品进出结存明细表名 称: 编 号:最高存量: 最低存量: 存放地点:类 别:年 收入领出结存月日种类类凭证号码摘要数量单价金 额数量单价金 额数量单价金 额221 销货成本明细账生产日期月份月份制造号码产品名称生产数量自至材料人工制造费材料人工制造费制造成本销售费用销货成本出货日期传票号码21722 分步成本表月份:材料成本人工成本产品合计名称名称单价数量金额说明工资率人数工时成本223 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度工时/生产额合计每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元单位成本批号品名规格客户名称数量单位单价运费净价原料物料工资制费合计毛利销售费用净利净利率227 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费甲产品工资及福利费乙产品工资及福利费基本生产成本小计供电工资及福利费供水工资及福利费辅助生产成本小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则其他销售费用分配合计总计制表:主管:230 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:。

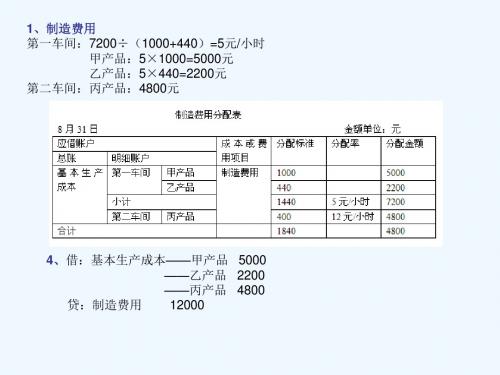

基本生产成本明细账

4、借:基本生产成本——甲产品 5000 ——乙产品 2200 ——丙产品 4800 贷:制造费用 12000

基本生产成本明细账计算过程

乙产品 月末在产品材料约当产量=500×100%=500(只) 月末在产品人工约当产量=500×40%=200(只) 直接材料:分配率=(4800+9600)/(1000+500)=9.6元/只 完工产品材料费用=1000×9.6=9600(元) 在产品材料费用=500×9.6=4800(元) 直接人工:分配率=(3600+14400)/(1000+500×40%)=15元/只 完工产品材料费用=1000×15=15000(元) 在产品材料费用=200×15=3000(元) 制造费用: 分配率=(1460+2200)/(1000+500×40%)=3.05元/只 完工产品材料费用=1000×3.05=3050(元) 在产品材料费用=200×3.05=610(元)

甲产品: 月末在产品材料约当产量=800×100%=800(只) 月末在产品人工约当产量=800×50%=400(只) 直接材料分配率=(12000+6000)/(2000+800)=6.43元/只 完工产品材料费用=2000×6.43=12860(元) 在产品材料费用=12000+6000—12860=5140(元) 直接人工:分配率=(5400+37800)/(2000+800×50%)=18元/只 完工产品材料费用=2000×18=36000(元) 在产品材料费用=400×18=7200(元) 制造费用: 分配率=(1000+5000)/(2000+800×50%)=2.5元/只 完工产品材料费用=2000×2.5=5000(元) 在产品材料费用=400×2.5=1000(元)

成本核算单价明细表模板

成本核算单价明细表模板一、概述成本核算单价明细表是用于记录产品或服务的成本构成和单价信息的表格。

通过该表格,可以清晰地了解成本构成,为成本控制、决策制定提供重要依据。

本模板适用于各种类型的企业,特别是制造业和服务业。

二、表格内容1. 序号记录每个成本项目的编号,便于识别和查找。

2. 成本项目列出成本核算中涉及的所有成本项目,包括直接材料、直接人工、间接费用等。

3. 单价计算每个成本项目的单价,即成本项目数量与总成本之比。

单价是对每个成本项目所需支付金额的度量。

4. 数量记录每个成本项目所需的数量,为后续计算提供基础。

5. 金额根据单价和数量的乘积计算出每个成本项目的总金额,为整个产品或服务的成本提供数据支持。

三、填写示例假设我们是一家制造企业,生产一种产品,需要以下成本项目:原材料、人工成本、制造费用(包括水电费、设备折旧、办公费用等)。

表格填写如下:1. 序号:12. 成本项目:原材料3. 单价:5元/千克4. 数量:2千克5. 金额:10元根据上述信息,该产品的原材料成本为10元。

按照同样的方式,我们可以继续填写其他成本项目的相关信息,最终得到整个产品或服务的成本总额。

四、使用方法1. 收集数据:根据企业实际情况,收集涉及成本的相关数据,包括直接和间接成本。

2. 填写表格:按照上述表格结构,将收集到的数据逐项填写。

3. 核对分析:对表格中的数据进行核对和分析,找出成本过高或不合理的地方,提出改进措施。

4. 总结反馈:根据分析结果,总结经验教训,为今后的成本核算和控制提供参考。

五、注意事项1. 数据准确性:确保收集到的数据真实、准确,避免误导决策。

2. 规范性:按照规定的格式和要求填写表格,确保数据的可读性和可比性。

3. 持续改进:成本核算是一个持续的过程,企业应不断优化成本结构,提高效益。

总之,成本核算单价明细表是企业进行成本控制和决策的重要工具。

通过规范填写和数据分析,企业可以更好地了解成本构成,采取有效措施降低成本,提高盈利能力。

成本明细表

成本明细表成本明细表是一种用于记录企业生产过程中各项费用的明细表格。

它可以详细列出企业在生产过程中所涉及到的所有成本项目,包括原材料费用、人工费用、制造费用、运输费用等。

成本明细表的编制对于企业的成本控制和管理至关重要,可以帮助企业合理安排资源,降低生产成本,提高企业盈利能力。

成本明细表一般包括表头和表体两个部分。

表头主要包括企业名称、成本明细表编号、日期等基本信息,以及表体的标题和列名。

表体则是具体的成本项目列表,每一行对应一个成本项目,每一列对应该项目的不同方面。

编制成本明细表需要按照企业的实际情况进行分类。

一般来说,可以按照成本项目的性质进行分类,如直接材料成本、直接人工成本、制造费用、销售费用、管理费用等。

每个项目下可以再细分成多个子项目,以便更好地了解和掌握成本构成。

首先,直接材料成本是指直接投入到产品中的原材料费用。

这包括原材料的采购成本、运输成本等。

在成本明细表中,可以按照不同的原材料进行分类,如木材、钢材、塑料等。

每种原材料下可以再细分成不同规格、不同批次等子项目,以便进行进一步的分析和控制。

其次,直接人工成本是指直接参与产品制造过程中产生的人工费用。

这包括工人的工资、福利费用等。

在成本明细表中,可以按照不同的工序进行分类,如原材料加工、产品组装、包装等。

每个工序下可以再细分成不同工人、不同工时等子项目,以便更好地追踪和管理人工成本。

制造费用是指与产品制造过程相关的其他费用,如设备维护费用、研发费用等。

在成本明细表中,可以按照不同的费用项目进行分类,如设备折旧费、能源费用等。

每个费用项目下可以再细分成不同设备、不同能源来源等子项目,以便进行更精确的成本分析和控制。

销售费用和管理费用是企业运营中不可避免的费用。

在成本明细表中,可以按照不同的费用项目进行分类,如市场推广费用、人力资源费用等。

每个费用项目下可以再细分成不同渠道、不同部门等子项目,以便更好地了解和掌握费用结构,并采取相应的措施进行成本控制。

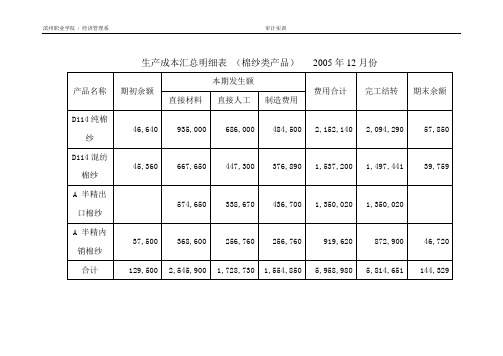

生产成本汇总明细表

1,497,441

39,759

A 半精出口棉纱

574,650

338,670

436,700

1,350,020

1,350,020

A 半精内销棉纱

37,500

368,600

256,760

256,760

919,620

872,900

46,720

合计

129,500

2,545,900

1,728,730

生产成本汇总明细表(棉纱类产品)2005年12月份

产品名称

期初余额

本期发生额

费用Hale Waihona Puke 计完工结转期末余额

直接材料

直接人工

制造费用

D114纯棉纱

46,640

935,000

686,000

484,500

2,152,140

2,094,290

57,850

D114混纺棉纱

45,360

667,650

447,300

376,890

附件:成本计算表

存货

2005-12-31

转字–72

原料出库

借:生产成本

10,213,490

贷:原材料

10,213,490

附件:生产车间零料单

存货

2005-12-31

转字–88

产品入库

借:库存商品

5,814,651

贷:生产成本

5,814,651

附件:产品成本计算表

说明:

(1)抽查12月份的完工产品入库单汇总单,经复核汇总正确;

生产成本汇总明细表棉纱类产品2005年12月份产品名称期初余额本期发生额费用合计完工结转期末余额直接材料直接人工制造费用d114纯棉466409350006860004845002152140209429057850d114混纺棉纱453606676504473003768901537200149744139759口棉纱57465033867043670013500201350020销棉纱3750036860025676025676091962087290046720合计12950025459001728730155485059589805814651144329会计凭证抽查记录