2013第九章税收的经济效应

第九章 税收的经济效应

如何界定最优的税率?

拉弗曲线-----是出于解决上世纪70年代的美国经济 的“滞涨”问题提出的。主张通过减税促进经济增长 拉弗曲线说明的是税率与税收收入(或国民收入)之 间的函数关系 高税率不一定取得高收入,高收入不一定是高税率 (从较长远一个时期来说)

21

16:09

拉弗曲线

在原点O处税率为零时,将没有税 收收入;随着税率增加,税收收入达到 最高额ON;当税率为100%时,没有人愚 蠢到还要去工作,所以也没有税收收入, 因此曲线是两头向下的倒U型。 拉弗曲线说明,当税率超过图中E点时,挫伤积极性 的影响将大于收入影响。所以尽管税率被提高了,但税收 收入却开始下降。

16:09 4

第一节 税收的经济效应的作用机制

二、税收的替代效应

替代效应指税收对纳税人在商品购买方面的 影响,即当某种税影响相对价格或相对效益 时,人们就选择某种消费或活动来代替另一 种消费或活动。如,累进税率的提高,使得 工作的边际效益减少,人们就会选择休息来 代替部分工作时间。 税收的替代效应一般会妨碍人们对消费或活 动的自由选择,进而导致经济的低效或无效。

16:09

23

福布斯的中国“税负痛苦指数”

2005年 2009年 备注

企业所得税率

个人所得税

33%

45%

25% 2008年1月1 日起执行

45% 工资薪金的 最高一档 税率 49% 含社会保险 缴费和住 房公积金

社会保险费率 企业缴纳

44.5%

个人缴纳

增值税税率 合计

16:09

20.5%

17% 160

16:09

25

16:09

26

税ቤተ መጻሕፍቲ ባይዱ中性

第9章税收的经济效应

衣物

I1

I2

A

P2

P1

O

食品

E

B

现假定只对食品征税,食品的价格就会提高,两种 商品的相对价格发生变动,消费者买衣物替代食品

二、税收的经济影响

一 税收对劳动供给的影响

二 税收对居民储蓄的影响

三

税收对投资的影响

四

税收对个人收入的影响

2020/1/14

8

财政收入概述

1、税收对劳动供给的影响

(1) 影响机制

征收个人所得税,降低可支配收入,降低储蓄

征收储蓄利息税:使得当前消费和未来消费的相 对价格发生变化,未来“贵”,个人产生当前消 费。既产生收入效应又产生替代效应

2020/1/14

12

财政收入概述

2、税收对居民储蓄的影响

(1)税收对储蓄的收入效应的大 小取决于所得税的平均税率水平, 而替代效应的大小取决于所得税 的边际税率高低;

社会保险税是实现收入再分配的良好手段 所得税指数化是减轻通货膨胀的收入分配扭曲的一种方法

2020/1/14

18

财政收入概述

4、税收对个人收入分配影响

通货膨胀使收入档次爬升:加重了低收入者的负 担,所得税指数化:

特别扣除法;税率调整;指数调整法;实际所得 调整法

特别扣除法:应税所得中,按一定比例扣除因通 胀增加的名义所得;指数调整:调整个人所得税 中的免税额,扣除额以及课税级距;实际所得: 转换为实际所得

2020/1/14

15

财政收入概述

3、税收对投资的影响

(1) 影响机制

税收对投资的收入效应:如果征税和提高税率减 少了投资者的税后净收益,而投资者为了维持过 去的收益水平趋向于增加投资----收入效应:提高 税率,投资增加

第九章税收效应

一是正如案例中提到的,“养老、医疗和失 业”三项社会统筹基金的征收工作已实行多 年,将其改为税收,不会造成人们心里上的 不适应。二是只要在费改税过程中,维持原 费率不作大的调整,不因征税增加企业和职 工个人的负担,就不会引起企业和职工的抵 触情绪,费改税便会顺理成章。三是计划经 济体制下企业办社会问题,已使企业不堪重 负。进入市场经济后,这一沉重的社会负担 己经成为企业发展的严重羁绊。开征社会保 障税,把原来由企业管生管病管死的事,交 由社会来处理,对企业无疑是一种解脱,会 对企业的生存、生长和发展带来事半功倍的 效益。 税收的行政效率。目前,我国的税务机构 遍布全国,分布广,渗透性强,拥有一大批 经验丰富的税务人员。可以有效地降低征收 成本,提高征收效率

第二节 税收的经济影响

(一)、税收对劳动供给的影响 (二)、税收对居民储蓄的影响 (三)、税收对投资的影响 (四)、税收对个人收入分配的影响

(一)、税收对劳动供给的影响

1、税收对劳动供给的替代效应分析

工 资

W1 S

W2

对劳动收入征税,W1下降到 W2,工作的人从L1下降到 L2。就是说(LI-L2)的 人用闲暇代替了劳动。

我国开征社会保障税的必要性

目前,我国社会保障筹资和管理中存在“范围小、 层次低、管理乱、收缴难”的问题。表现为: 1、“范围小”即社会保障的实施范围小,覆盖面狭 窄。我国真正能享受到社会保障的人只是国家机关 工作人员、国有企业和城镇大集体企业职工,这部 分人员占社会成员的一小部分。三资企业、私营企 业和小集体企业职工及个体经营者多数并没有参加。 特别是占全国总人口70%以上的农民,目前仍基本 上被摒弃于国家的社会保障体系之外,全部的保障 依赖于家庭和土地。

L2

9财政学(第九章)--税收的经济效应

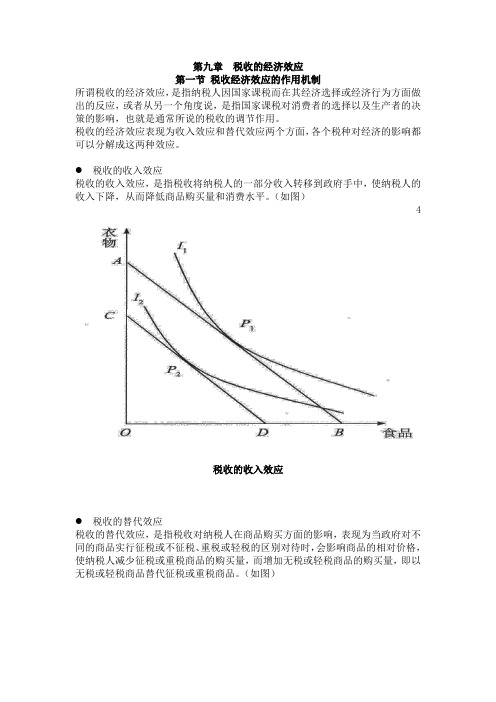

第九章税收的经济效应第一节税收经济效应的作用机制所谓税收的经济效应,是指纳税人因国家课税而在其经济选择或经济行为方面做出的反应,或者从另一个角度说,是指国家课税对消费者的选择以及生产者的决策的影响,也就是通常所说的税收的调节作用。

税收的经济效应表现为收入效应和替代效应两个方面,各个税种对经济的影响都可以分解成这两种效应。

●税收的收入效应税收的收入效应,是指税收将纳税人的一部分收入转移到政府手中,使纳税人的收入下降,从而降低商品购买量和消费水平。

(如图)4税收的收入效应●税收的替代效应税收的替代效应,是指税收对纳税人在商品购买方面的影响,表现为当政府对不同的商品实行征税或不征税、重税或轻税的区别对待时,会影响商品的相对价格,使纳税人减少征税或重税商品的购买量,而增加无税或轻税商品的购买量,即以无税或轻税商品替代征税或重税商品。

(如图)第二节税收的经济影响●税收对劳动供给的影响——税收对劳动供给的收入效应和替代效应分析在市场经济中,劳动者面临劳动取得收入和闲暇之间的选择。

税收对劳动供给的影响,是通过税收的收入效应和替代效应来表现的。

●税收对劳动供给的影响——税收对劳动供给的收入效应和替代效应分析税收的收入效应是指征税后减少了个人可支配收入,促使其为维持既定的收入水平和消费水平,而减少或放弃闲暇,增加工作时间。

税收的替代效应是指由于征税使劳动和闲暇的相对价格发生变化,劳动收入下降,闲暇的相对价格降低,促使人们选择闲暇以替代工作。

它表明的是纯粹的价格变化效应。

税收的综合效应取决于两种效应的对比:如果收入效应大于替代效应,征税对劳动供给主要是激励作用;如果收入效应小于替代效应,征税对劳动的供给就会形成超额负担,人们可能会选择闲暇替代劳动。

●税收对劳动供给的影响——我国的实际情况对我国而言,税收几乎不影响劳动的供给,而且个人所得税在短期内也不会成为主体税种,因此我国目前和今后相当长的时期内需要解决的不是如何增加劳动供给,而是如何消化劳动力过剩的问题。

第九章税收的经济效应ppt课件

经营者提供商品或者服务有欺诈行为 的,应 当按照 消费者 的要求 增加赔 偿其受 到的损 失,增 加赔偿 的金额 为消费 者购买 商品的 价款或 接受服 务的费 用

(三)、税收的替代效应

税收的替代效应,是指税收对纳税人在商品购买方面的影响,

替 代 效

表现为当政府对不同的商品实行征税或不征税、重税或轻税的区别 对待时,会影响商品的相对价格,使纳税人减少征税或重税商品的

应

购买量,而增加无税或轻税商品的购买量,即以无税或轻税商品替

代征税或重税商品。

衣

■只对食品征税,对衣物不征税 。

物

I1

A I3

税款=BE*P食品

■该纳税人则会减少食品的购买量,对 购买两种商品的组合线便由AB移至AE,

P1 P3

与其相切的无差异曲线则为I3,切点为P3,

在这一切点上,纳税人以税后收入购买

收 入

D

斜率(W)是由放弃1 小时的闲暇而增加的 净收入决定的,即净 工资率

C

E2 E1

E3

U1

U2

O BA

W(1-t)

F

Z闲暇

经营者提供商品或者服务有欺诈行为 的,应 当按照 消费者 的要求 增加赔 偿其受 到的损 失,增 加赔偿 的金额 为消费 者购买 商品的 价款或 接受服 务的费 用

我国的实际情况

转移到政府手中,使纳税人的收入下降,从而降低商品 购买量和消费水平。

衣物 ■图中AB线是将纳税人购买两种商品— —衣物、食品的数量组合连成一条直线。 A I1

■由于边际效应随数量递减,无差异纳税人以其限定的收入

购买两种商品所得到的效用或满足程度 最大,即用于衣物的支出为P1,与轴线 O

商品所得效用或满足程度最大。

税收的经济效应

税收对劳动力供给的替代效应表现为:由于政

府对劳动收入课税降低了实际工资率,改变了劳动 与闲暇之间的"比价"关系,即劳动的相对"价格"提 高,闲暇的相对"价格"降低,使劳动者以更多的闲 暇来替代劳动,从而减少劳动力的供给。

二、税收对居民储蓄的影响

税收对储蓄的收入效应表现为:政府课税一方

面使纳税人的收入水平下降,当期消费和未来消费 减少,而当期消费的减少,则意味着当期储蓄的相 对增加;另一方面,在对储蓄利息所得征税的情况 下,会减少纳税人的实际利息收入,而利息收入构 成纳税人未来消费的来源,为了实现既定的储蓄目 标,纳税人将减少当期消费而增加当期储蓄。

第九章 税收的经济效应

第一节 税收经济效应的作用机制 一、税收的收入效应

税收的收入效应,是指税收将纳税人的一部分 收入转移到政府手中,使纳税人的收入下降,从 而降低商品购买量和消费水平。

二、税收的替代效应

它指的是税收对纳税人在商品购买方面的影响, 表现为当政府对不同的商品实行征税或不征税、 重税或轻税的区别对待时,会影响商品的相

马拉维(低税) 扎伊尔(高税)

200-300

11.8

21.5

客麦隆(低税) 利比里亚(高税)

500-600

15.1

21.2

泰国(低税) 赞比亚(高税)

500-600

11.7

22.7

巴拉圭(低税) 秘鲁(高税)

700-1100

10.3

14.4

毛里求斯(低税) 牙买加(高税)

1100-1300

18.6

23.8

四、税收对个人收入分配的影响 (一)个人所得税是调节收入分配的最有力工具 (二)税收支出也是影响收入分配的重要工具 (三)社会保险税是实现收入再分配的良好手段

第九章――税收的效应

第九章――税收的效应

第九章税收的经济效应(The economic effect of taxation)

第一节税收的经济效应作用机制(The theory of the economic effect of taxation)第二节税收的经济影响(The effect of taxation in economy)

第三节税收与经济发展(Economy growth and taxation)

第九章税收的经济效应

一、本章简介

主要阐述税收对经济的影响作用,核心问题是税收的收入效应和替代效应。

二、重要名词

税收的收入效应税收的替代效应“拉弗曲线”

三、重点内容

1、掌握税收经济效应的含义

2、掌握税收对劳动供给的影响

3、掌握税收对居民储蓄的影响

4、掌握税收对投资的影响

5、掌握税收对个人收入分配的影响

6、了解税收与经济发展关系的理论观点

7、掌握“拉弗曲线”的经济含义

第一节税收的经济效应作用机制

一、税收的收入效应(the income effect )

二、税收的替代效应(the substitution effect )

第二节税收的经济影响一、税收对劳动供给的影响(the effect in labor supply)

二、税收对居民储蓄的影响(the effect in saving)

3、如何理解所得税与储蓄之间的关系。

三、税收对投资的影响(the effect in investment )

2、税收对吸引国外直接投资的影响是什么?

四、税收对个人收入分配的影响(the effect in individual income distribution )

第三节税收与经济发展。

第9章 税收的微观经济效应

收入/周

D C Y1 Y3 Y2

0

E1 E3

E2

F

L1 L2 L3

T

税前工作时间

税后工作时间 每周休闲时间

图9-6收 入效应大于替代效应: 增加劳动供给

收入/ 周

B

D YC1 Y3 Y2

E1 E3

E2

i F

ii

税后工作时间

0

L2 L1 L3

T

每周休息时间

税前工作时间

• 前面分析假设: • 1、劳动者的劳动时间具有一定的弹性,劳动时间是可以

• (2)边际税率的高低决定了替代效应的强弱,所得税的 累进程度越高,对个人储蓄行为的抑制作用越大;

• (3)高收入者的边际储蓄倾向一般较高,对高收入者征 税有碍于储蓄增加;减征或免征利息所得税将提高储蓄的 收益率,有利于储蓄;

• (4)影响储蓄的因素:税收(税收优惠储蓄)、偏好等。

第四节 税收与私人投资 一、税收对企业投融资决策的影响 课后阅读掌握

二、税收与生产者行为

税收——价格——生产者行为 1、 税收对生产者选择的收入效应 2、税收对生产者选择的替代效应

1、税收对生产者的收入效应

• 税收对生产者的收入效应,表现为政府课税之后,会使生产 者可支配的生产要素减少,从而降低了商品的生产能力,而 居于较低的生产水平。

税

最终结果

收

对

生

产品价格下降

食品

应

,

无差异曲线

收 入

效

应

税后预 算线

O

C

F

税前预算线

衣服 B

• 对衣服征税的替代效应

食品

A

D

F

替 代 效 应

财政学 第九章 税收的经济效应

第九章税收的经济效应一、收入效应所谓税收效应,是指纳税人因国家课税而在其经济选择或经济行为方面作出的反应,或者从另一个角度说,是指国家课税对消费者的选择以至于生产者决策的影响。

也就是通常所说的税收的调节作用。

税收效应可分为收入效应和替代效应两个方面,可以从这两个方面分析课税对纳税人在商品购买、劳动投入以及储蓄和投资等多方面的影响。

这里仅以课税对商品购买的影响为例。

收入效应对纳税人在商品购买方面的影响,表现为使纳税人的收入水平下降,从而降低商品购买量和消费水平。

下面以图形来说明。

图7一4水平轴和垂直轴分别计量食品和衣物两种商品的数量。

假定纳税人的收入是固定的,而且全部收入用于购买食品和衣物,两种商品的价格也是不变的,则将纳税人购买两种商品的数量组合连成一条直线,即图中AB线,此时纳税人对衣物和食品的需要都可以得到满足。

纳税人为消费偏好可以由一组无差异曲线来表示,每条曲线表示个人得到同等满足程度下在两种商品之间选择不同组合的轨迹。

由于边际效应随数量递减,无差异曲线呈下凹状。

AB线与无数的无差异曲线相遇,但只与其中一条相切,即图中的I,切点为P1。

在这一切点(P1)上,纳税人以其限定的收入购买两种商品所得到的效用或满足程度最大,即用于衣物的支出为P1与轴线的垂直距离乘以衣物的价格,用于食品的支出为P1与轴线的水平距离乘以食品价格。

若政府决定对纳税人课征一次性税收(如个人所得税),税款相当于AC乘以衣物价格或BD乘以食品价格,那么,该纳税人购买两种商品的组合线由AB移至CD。

CD与另一条无差异曲线几相切,切点为比。

在这一切点上,纳税人以其税后收入购买两种商品所得到的效用或满足程度最大,即用于衣物的支出为比与轴线的垂直距离乘以衣物价格,用于食品的支出为比与轴线的水平距离乘以食品价格。

由以上分析可以看出,由于政府课征一次性税收而使纳税人在购买商品的最佳选择点由比移至P2,这说明在政府课税后对纳税人的影响,表现为因收入水平下降从而减少商品购买量或降低消费水平,而不改变购买两种商品的数量组合。

财政学之税收的经济效应

(二)对分配股息决策的影响

公司所得作为股息分配给股东之后,股东就要 把它们作为一般所得按个人的边际税率纳税。用于 再投资或回购本公司股份的所得,将增加股东持有 的股份价值,不课征个人所得税。 因此,公司所得税和个人所得税的综合效果,就 是抑制公司支付股息。公司的未分配利润成为投资资 金最方便的来源。 红利之谜:企业为什么还要分配股息?

24 35 54 68 81 84

26 38 59 75 89 91

21 28 49 59 68 70

16 22 38 45 50 50

15 15 28 33 28 28

(二)税收支出是增加低收入者收入的有力 措施

政府往往可以通过对许多项目不予课税、 税额抵免、所得税扣除等特殊规定,增加 低收入阶层的实际收入。(1)直接给与低 收入阶层税收照顾,如医疗费用扣除、儿 童抚养费用扣除、失业福利扣除等。(2) 对有助于间接增加最低收入阶层收入的行 为给予税收照顾。如对于慈善捐款者,在 纳税时给予优惠,以鼓励他们慷慨解囊。

15:49

(三)遗产税与赠与税是削弱财富过渡集中 的一项策略

财富分配包括两个方面,一是流量,即收 入的分配,二是存量,即财产的分配。在 财产税中,遗产税以及与之相配套的赠与 税,是公平财富分配的最重要手段。 各国开征遗产税,一般都不是从财政意义 上考虑的,主要是着眼于财富分配问题。

15:49

(四)社会保障税是社会保障制度的主要资 金来源渠道

均衡条件为:

U C1 1 i U C 2

15:49

二、个人所得税的储蓄效应

C2 B

N C21 C22 E2 U1 U2 E1

税 收 对 个 人 储 蓄 的 收 入 效 应

税收的经济效应概述

•

17、儿童是中心,教育的措施便围绕 他们而 组织起 来。下 午3时50 分35秒 下午3 时50分1 5:50:35 21.6.27

•

1、Genius only means hard-working all one's life. (Mendeleyer, Russian Chemist)

天才只意味着终身不懈的努力。21.5.265.26.202108:3008:30:57May-2108:30

•

4、All that you do, do with your might; things done by halves are never done right. ----R.H. Stoddard, American poet做一切事都应尽力而为,半途而废永远不行

5.26.20215.26.202108:3008:3008:30:5708:30:57

•

11、一个好的教师,是一个懂得心理 学和教 育学的 人。21. 6.2715: 50:3515 :50Jun-2127-Jun-21

•

12、要记住,你不仅是教课的教师, 也是学 生的教 育者, 生活的 导师和 道德的 引路人 。15:50: 3515:5 0:3515: 50Sunday, June 27, 2021

从另一个角度说,是指国家课税对消费者的选 择以至于生产者决策的影响,也就是通常所说的税 收的调节作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• (二)税收对投资的替代效应和收入效应 分析 税收对投资的影响,同样是通过替代 效应和收入效应来实现的。课征公司所得 税会降低纳税人的投资收益率,如果因此 而降低了投资对纳税人的吸引力,导致投 资者减少投资而以消费替代投资,就是发 生了税收对投资的替代效应。

税收(所得课税)对投资的替代效应

投 资

(二)我国的实际情况 近年来,我国家庭储蓄增长速度很快,目 前城乡居民储蓄存款余额已超过10万亿元。就 我国的情况而言,税收对储蓄的影响并不明显, 这说明人们对储蓄的态度还取决于税收以外的 诸多因素,如居民未来消费的预期、其他投资 渠道等,因此,应该适当地运用税收杠杆促进 储蓄向投资转化。

• 三、税收对投资的影响 (一)税收影响投资的原理 劳动力和资本是基本的生产要素,储蓄 虽然为投资提供了重要的资金来源,但是税 收对储蓄的效应分析不能代替税收对投资的 效应分析。因为储蓄主要由家庭完成,而投 资大部分是由企业完成。家庭进行储蓄和企 业进行投资分别有不同的动机,实践说明, 储蓄未必都转化为投资。 对投资征收企业所得税一般都允许从应 税所得中扣除折旧和科研费用,这种措施对 鼓励投资具有重要作用。

当政府对不同的商品实行征税或不征税、 从重征税或从轻征税的区别对待时,会影响 商品的相对价格,从而导致纳税人减少征税 或重税商品的购买量,而增加无税或轻税商 品的购买量,即: ——当政府对不同商品有差别地征税时, 消费者会发生以无税或轻税商品替代征税或 重税商品的购买行为.

机制

政府对不同的商品实行征税或不征税、重税 或轻税的区别对待 会影响商品的相 对价格 纳税人减少征税和重税商 品的购买量 增加无税或轻税水平的 购买量 以无税或轻税商品替代征税 或重税商品。

税收对投资的影响

税收影响投资的原理 * 制约投资的基本因素 投资成本 (平均市场利率i) 投资收益率 (毛收益率、净收益率) 投资风险 (应包含于投资收益率中) * 税收对投资的影响 投资的收益 投资成本 ● 税收对投资的替代效应和收入效应分析 * 税收对投资的替代效应 (导致投资减少) * 税收对投资的收入效应 (导致投资增加) ● 税收对吸引国外直接投资的影响

税收(所得课税)对投资的收入效应

投 资 A

投资增加额

I2 I1

P2 P1 I2 消费减少额

I1

O

C2

C1 E

B

消费

(三)税收对吸引国外直接投资的影响

● 发展中国家吸引国外投资的税收支出政策 ☆ 允许国外投资者加速折旧 ☆ 对国外投资者实行再投资退税 ☆ 允许国外投资者盈亏相抵 ☆ 对国外投资者实行优惠税率或减免税 ● 投资者居住国的可能选择:配合东道国吸引外 资的税收支出政策(国际税收关系——国际税收协定) ☆ 免税法(tax exemption) ☆ 扣除法(tax deduction,纳税扣除) ☆ 抵免法(tax credit,通常规定抵免限 额)

第九章 税收的经济效应

主讲人:曹瑾

caizhengxue2014@

cz123456789

• 经济学家总是希望政府课税不要对人们的 经济行为产生任何影响,即保持税收中性 原则。 • 然而,在实际生活中,税收必然改变纳税 人的行为选择,这种影响具体表现为税收 对生产、消费、劳动、储蓄和投资产生的 替代效应和收入效应。

税收的替代效应:几何图示

食 品 A 假设: 对商品有差别地征税 —— 只对衣物征收商品税 E Qc0 C B

I0 衣物

由此可见,由于政府对衣物征税 而对食品不征税,改变了纳税人购买 商品的选择,其最佳点由E0,移至E1, 这意味着纳税人减少了衣物的购买量 ,相对增加食品的购买量,从而改变 了购买两种商品的数量组合,也使消 费者的满足程度下降。

(二)我国的实际情况 对我国而言,可以说税收几乎不影响劳 动的供给,而且个人所得税在短期内也不会 成为主体税种,因此我国目前和今后相当长 的时期内需要解决的不是如何增加劳动供给, 而是如何消化劳动力过剩问题。就业问题的 解决不仅需要增加劳动总需求,而且需要调 整劳动需求结构,以增加就业岗位和就业机 会。 结构性失业造成的,一方面有闲置的劳 动力,另一方面有空闲的岗位却无人问津或 无人胜任。

•

四、税收对个人收入分配的影响 收入分配是否公平是现代社会普遍关 注的一个社会问题,税收作为一种调整收 入分配的有力工具,已经越来越受到关注。 因为政府通过征税不仅可以对高收入者课 以高税,抑制高收入者的收入,而且还可 以通过转移支付提高低收入者的收入,改 善收入分配状况。

• (一)个人所得税是调节收入分配的最有力 工具 在各种收入来源既定的情况下,个人间 收入分配的结果及其差距在很大程度上取决 于个人所得税的征税状况。因为个人所得税 具有两大特点:一是个人所得税直接对纳税人 的所得综合或分类进行征税,即使实行比例 税率也体现了支付能力原则,即高收入者多 征,低收入者少征;二是可以实行累进税率 制度,税率随着收入级次的提高而提高,收 入水平越高,适用税率越高,从而具有较强 的再分配作用。

第二节 税收的经济影响

一、税收对劳动供给的影响

二、税收对居民储蓄的影响 三、税收对投资的影响

四、税收对个人收入分配的影响

第二节 税收的经济影响

一、税收对劳动供给的影响 (一)税收对劳动供给的收入效应和替 代效应分析 通常用收入表示人们拥有的产品或服务 的数量和份额,用休闲表示人们拥有的空闲 时间。当然,工作时间越多收入就越多,生 活就越富裕,但要取得收入就要放弃闲暇, 要取得更多的收入就得放弃更多的闲暇。

• (三)社会保险税是实现收入再分配的良 好手段 社会保险税是以纳税人的工薪所得作 为征税对象的一种税收,在为全体居民提 供社会保障基金的同时,也发挥了高收入 群体和低收人群体之间的再分配作用。

A

对投资收益(所得)征税所引 起的投资减少额

P1

I1 D

对投资收益(所得)征税所引 起的消费增加额

I1 P2 I2

I2

O

C1

C2

B

消费

• (二)税收对投资的替代效应和收入 效应分析

如果征税和提高税率减少了投资者的税 后净收益,而投资者为了维持过去的收益 水平趋向于增加投资,这就是税收对投资 的收入效应。

比例所得税对劳动供给的综合效应: 收入效应与替代效应的迭加

收 D 入

税收对劳动供给的 收入效应 (劳动供给增加) 税收对劳动供给的 替代效应 (劳动供给减少)

C E2

E1

E3 U2

W(1-t)

U1

O

B

A F

Z 闲暇

• 与E1点相比,E2点表明劳动供给增加了,增 加的数量为BA(=ZB-ZA),这是征收比例所 得税的总效应。现在把从E1点到E2点的移动 分解为税收对劳动供给的替代效应和收入效 应。 • 多出的闲暇时间或劳动供给减少是AF,这就 是税收对劳动供给的替代效应。税收对劳动 供给的收入效应指的是,政府征税会直接减 少个人的可支配收入,从而促使纳税人为维 持既定的收入水平而增加工作时间,减少闲 暇时间。

• (二)税收支出也是影响收入分配的重要工具 政府可以通过对许多项目做出不予课税、 税额抵免、所得扣除等特殊规定,增加低收入 阶层的实际收入。途径有二:一是直接对低收 入阶层的许多纳税项目给予税收优惠,包括医 疗费用扣除、儿童抚养费用扣除、劳动所得抵 免、老年人和残疾人所得扣除、失业福利扣除、 社会保险扣除等等;二是对有助于间接增加低 收入阶层收入或减少低收入者消费支出的行为 给予税收优惠照顾,如高收入者向慈善机构、 公益事业机构等单位的捐款,给予免税待遇, 以鼓励慷慨解囊举办社会福利事业。

本章内容

第一节

第二节

税收的经济效应:作用机制

税收的经济影响

第三节

税收与经济发展

需要掌握和理解以下的问题

• • • • • • • • • 掌握税收收入效应、替代效应的含义; 掌握税收对劳动供给的影响; 掌握税收对居民储蓄的影响; 掌握税收对投资的影响; 掌握税收对个人收入分配的影响; 了解税收与经济发展关系的理论观点; 了解供给学派的税收观点; 掌握“拉弗曲线”的经济含义; 了解减税政策内容。

第一节 税收的经济效应作用机制

所谓税收的经济效应,是指纳税人因国家 课税而在其经济选择或经济行为方面做出的反 应,或者从另一个角度说,是指国家课税对消 费者的选择以及生产者决策的影响,也就是通 常所说的税收的调节作用。 税收的经济效应表现为收入效应和替代效 应两个方面,各个税种对经济的影响都可以分 解成这两种效应,或者说,税收对相关经济变 量的影响都可以从这两个方面进行分析。因而, 税收经济效应的作用机制,是分析税收经济影 响的基本原理。

二、税收对居民储蓄的影响 (一)税收对居民储蓄的收入效应和替 代效应

影响居民储蓄行为的两个主要因素是个 人收入总水平和储蓄利率水平。个人收入水 平越高,储蓄的边际倾向越大,储蓄率越高; 储蓄利率水平越高,对人们储蓄的吸引力越 大,个人储蓄意愿越强。

税收对居民储蓄的影响,主要是通过个 人所得税、利息税和间接税影响居民的储蓄 倾向及全社会的储蓄率。

• 对工资所得课税会产生两种主要的效应,一为 收入效应,二为替代效应。最后究竟哪种效应 起支配作用,也就是说,究竟是增加工作时间, 还是增加闲暇,没有单一的结论。结果取决于 两种效应的对比: (1)收入效应>替代效应,增加工作时间, 劳动力供给的增加; (2)收入效应<替代效应,减少工作时间, 劳动力供给的减少; (3)收入效应=替代效应,工作时间不变, 劳动力供给的不变。

人们对两者的取舍取决于许多因素, 诸如个人的偏好,工资率的高低(即闲暇 的机会成本)以及其他收入水平的高低等, 此外还有政府征税的因素。税收对劳动供 给的影响,是通过税收的收入效应和税收 的替代效应来表现的。

1.税收对劳动供给的收入效应。税收对劳动供 给的收入效应,是指征税后减少了个人可支配 收入,促使其为维持既定的收入水平和消费水 平,而减少或放弃闲暇,增加工作时间。 2.税收对劳动供给的替代效应。税收对劳动供 给的替代效应,指的是政府征税会使闲暇与劳 动的相对价格发生变化,闲暇价格相对降低了, 引起个人以闲暇代替劳动,它表明的是纯粹的 价格变化效应。 3.税收对劳动供给的综合效应(具有不确定 性): 收入效应与替代效应的迭加(以比例所得税 为例)★