实用统计学第二章第六章精品文档25页

统计学(全套课件)

Statistics: the science of collecting, analyzing, presenting, and interpreting data. Copyright 1994-2000 Encyclopaedia Britannica, Inc. (不列颠百科全书)

第四节 统计学的要素和指标

一.统计学的要素 二.指标及指标体系

统计学的要素

总体(Population) 根据一定目的确定的所要研究事物的总体 2. 样本(Sample) 从总体中抽取出来的部分单位组成的集合体 3. 总体单位 组成整体的各个个体

指标及指标体系

标志与指标 2. 统计指标的特点 3. 指标的分类 统计指标体系

标志与指标

标志与指标的概念

1.标志 说明总体单位属性和特征的名称 2.指标 运用一定的统计方法对各单位的标志值进行登记、整理、汇总,形成反映总体数量特征的综合指标

标志与指标的概念

标志与指标的区别与联系

区别 指标是说明总体特征的,而标志是说明总体单位特征的 标志有不能用数值表示的品质标志与能用数值表示的数量标志,而指标都是用数值表示

统计调查的技术

数据的搜集方法

询问调查

访问调查

观察实验

电话调查

邮寄调查

观 察

电脑辅助

座 谈 会

个别深访

实 验

访问调查 (概念要点)

1. 调查者与被调查者通过面对面地交谈而获得资料 2. 有标准式访问和非标准式访问 标准式访问通常按事先设计好的问卷进行 非标准式访问事先一般不制作问卷

统计的作用

一. 为党和国家各级领导机构决策服务 为企业单位和社会事业单位管理服务 为广大人民了解社会服务 为科研机构和人员进行理论研究服务 为各国人民相互了解和发展国际交流服务

统计学统计学第二章课件

18

3.重点调查

是一种非全面调查,它是在调查对 象中,选择一部分重点单位作为样本进 行调查。

总体单位

重点单位

19

3.典型调查

是一种非全面调 查,它是从众多的调 查研究对象中,有意 识地选择若干个具有 代表性的典型单位进 行深入、周密、系统 地调查研究。

20

4.抽样调查

是一种非全面调查,它是从全部调查研究对 象中,随机抽选一部分单位进行调查,并据以 对全部调查研究对象做出估计和推断的一种 调查方法。

10

5. 实验设计调查法

在既定条件

下,通过实验

对比,对实验对 象中某些变量之 间的因果关系及 其发展变化过程 加以观察分析的 一种调查方法。

11

优缺点

优点:

可以探索不 明确的因果关系, 实验结论具有较 强的说服力。

局限性:

应用范围受 局限;时间长、 费用高;保密性 差。

12

(二)直接数据的调查方式

问卷的基本结构

•开

•甄

•主

•背

头

别

体

景

•部

•部

•部

•部

分

分

分

分

问候语 填写说明 问卷编号

27

开头部分(问卷的编号)

1. 用于识别问卷、调查者、被调查者姓名和地 址等;

2. 便于校对检查、更正错误。

28

主体部分

1. 是调查问卷的核心内容 2. 包括所要调查的全部问题,主要由问题和答

案组成

29

背景部分

14

2.普查

为详细地了解 某项重要的国情、 国力而专门组织的 一次性、大规模的 全面调查,其主要 用来收集某些不能 够或不适宜用定期 的全面调查报表收 集的信息资料,以 搞清重要的国情、 国力。

统计学1234

月工资 990 940 1190 880 1180 970 1030 1060 950 1060

编号 21 22 23 24 25 26 27 28 29 30

月工资 850 1060 1010 1050 960 1050 1070 1280 1110 1010

Page 21

统计学电子课件

其次数分配表2.2为:

2011-9-2

∑X f

i =1 k

i i

= ∑ Xi

i =1

k

fi

k

∑f

i =1

i

∑f

i =1

i

Page 25

统计学电子课件

仍以某研究所人员的工资收入为

k

=

31050 = 1035 (元) 30

对分组的原始数据,有:

X=

∑X

i =1 k i =1

i i

f

=

∑f

=

850 × 3 + 950 × 7 + 1050 ×13 + 1150 × 5 + 1250 × 2 3+7+13+5+2

2011-9-2 Page 20

统计学电子课件

例2.1 某交通研究所人员的月工资收入如下表2.1所 示。

编号 1 2 3 4 5 6 7 8 9 10

2011-9-2

月工资 1060 840 1100 910 1090 910 1110 1070 1210 1050

编号 11 12 13 14 15 16 17 18 19 20

统计学电子课件

一、数据资料的分类: 一般说来,按数据资料的来源渠道, 可分为: 二手资料

二手资料是指因其它目的已经被收集好的 资料,资料获得快速且成本又不高。包括来源 于出版物的数据资料,商业调查公司提供的外 部二手资料及计算机的数据库等。 其中: 我国重要的统计出版物主要有(见下页 表)。 2011-9-2 Page 12

统计学2章

一、统计调查的概念

一、统计调查的概念

调查的任务 获取反映有关总体真实情况的原始资料。

二、统计的调查的分类

统计的调查的分类(见图2-1)。

图2-1 统计的调查的分类

二、统计的调查的分类

统计报表是国家统计系统和各业务部门 为了定期取得系统的、全面的基本统计资料 而采取的一种搜集资料的方式。 专门调查是指为了研究某一特定情况或 问题而专门组织的调查,包括普查、重点调 查、典型调查和抽样调查。统计报表和专门 调查都是统计工作中搜集信息的重要方法。

五、问句顺序的设计

如果问句的排列杂乱无章,不很恰当,会影响 被调查者的顺利回答和资料的准确性,甚至影响自 填式问卷的回收率。一般来说,排列问句的基本要 求是:便于调查者顺利回答问题,便于资料的整理 和分析;相同性质或同类问句要集中排列;先易后 难,浅入深出地排列。先列被调查者较熟悉的问题, 后列他们较生疏的问题;先问事实、行为方面的 问题,后问观念、情感、态度方面的问题;先问 能引起被调查者感兴趣的问题,后问容易 引起他们紧张、顾虑、厌烦的问题;先安排封闭式 问题,后安排开放式问题。

统计台账

是将分散的原始记录按时间顺

序进行系统登记,积累统计资料的表册。

二、普查

图2-3 普查

二、普查

普查中就注意的问题 1. 确定调查时点 调查时点就是标准时间。所谓标准时 间是指全体调查者在对被调查现象进行登 记时所依据的统一的时点。有了统一规定 的标准时间,就可以避免搜集资料时由于 主观或客观的原因而产生的重复和遗漏现 象,以保证资料的准确性。

一统计报表分分国家统计报表部门统计报表和地方统计报表日报周报旬报月报季报半年报和年报全面的统计报表和非全面的统计报表基层报表和综合报表一统计报表资料来源原始记录原始记录是基层单位通过一定的表格形是基层单位通过一定的表格形式如表票单卡册等对生产如表票单卡册等对生产经营和管理活动所进行的最初记载

统计学课后习题答案(全章节)(精品).docx

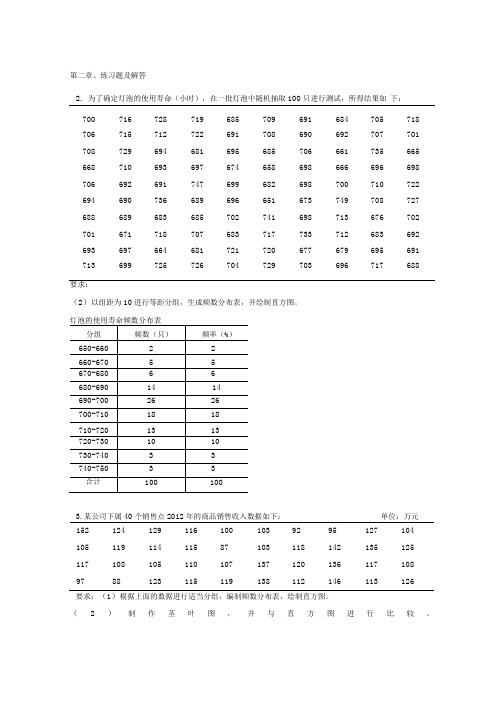

第二章、练习题及解答2.为了确定灯泡的使用寿命(小时),在一批灯泡中随机抽取100只进行测试,所得结果如下:700 716 728 719 685 709 691 684 705 718 706 715 712 722 691 708 690 692 707 701 708 729 694 681 695 685 706 661 735 665 668 710 693 697 674 658 698 666 696 698 706 692 691 747 699 682 698 700 710 722 694 690 736 689 696 651 673 749 708 727 688 689 683 685 702 741 698 713 676 702 701 671 718 707 683 717 733 712 683 692 693 697 664 681 721 720 677 679 695 691 713 699 725 726 704 729 703 696 717 688要求:(2)以组距为10进行等距分组,生成频数分布表,并绘制直方图。

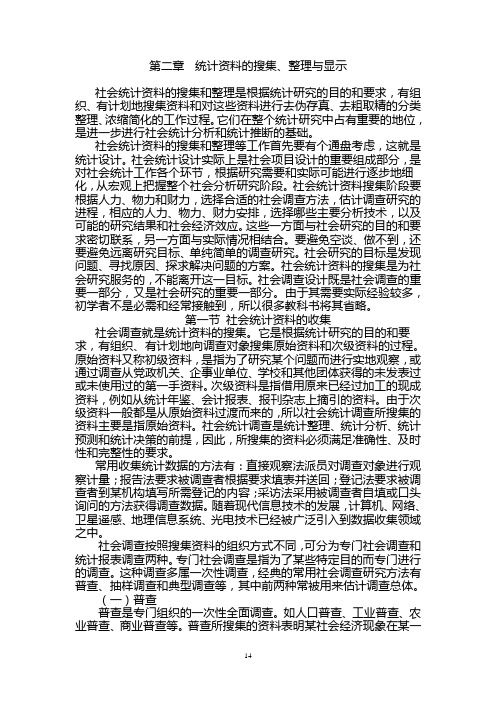

3.某公司下属40个销售点2012年的商品销售收入数据如下:单位:万元152 124 129 116 100 103 92 95 127 104 105 119 114 115 87 103 118 142 135 125 117 108 105 110 107 137 120 136 117 10897 88 123 115 119 138 112 146 113 126要求:(1)根据上面的数据进行适当分组,编制频数分布表,绘制直方图。

(2)制作茎叶图,并与直方图进行比较。

1.已知下表资料:25 20 10 500 2.5 30 50 25 1500 7.5 35 80 40 2800 14 40 36 18 1440 7.2 4514 7 630 3. 15 合 计200100687034. 35_y xf 6870根据频数计算工人平均日产量:〒=金^ =北* = 34.35 (件)£f 200结论:对同一资料,采用频数和频率资料计算的变量值的平均数是一致的。

最新实用统计学第二章第六章

实用统计学第二章第六章第六章动态分析动态分析,也称为时间序列分析或时间数列分析、动态数列分析,是根据时间序列资料,分析数据的平均水平和社会经济发展变化的速度,包括动态分析和动态平均分析两个方面。

第一节动态对比分析动态对比分析,就是通过前后不同时间上数据值的对比研究,分析社会经济的发展变化情况。

动态对比分析包括增长量分析和增长速度分析。

一、增长量分析增长量就是报告期与基期数据值之差,表示报告期比基期增减的绝对差额,计算方法为:增长量=报告期数据值﹣基期数据值(时期数、相对数、平均数)=报告期末数据值﹣基期末数据值(时点数)根据选择基期的不同,增长量分析可计算的增长量有环比、定基比和年距比三种。

(一)环比增长量每期以上一期为基期计算的增长量称为环比增长量,说明每期比上期增减的数量,举例见表6-1.(二)定比增长量定比增长量,就是每期均以前一固定基期计算的增长量,表示若干期以来的累计增长量。

由于对比的基期固定,所以称定比增长量或定基增长量。

举例如表6-1。

(以2001年为固定基期)(三)同比增长量本年与上年同期对比计算的增长量称为同比增长量,也称年距增长量。

例如本年7月份销售额为50万元,上年7月份销售额为40万元,则本年7 月份的同比增长量为10万元。

再如本年1—7月实现利润30万元,上年1—7月实现利润25万元,则本年1—7月同比增长量为5万元。

同比增长量一般用于分析具有季节性变化规律的经济现象的增减变动,与上年同期对比,季节条件相同,这才具有可比性,分析的结论才有说服力。

例如若以7月份与6月份对比,如果7月份仅供学习与交流,如有侵权请联系网站删除谢谢98是旺季,6月份是淡季,7月比6月的增长就是季节因素造成的,而不能说明7月份比6月经营业绩增加了。

表6-1分别说明了时期数、时点数、相对数、平均数增长量的计算。

从表中可以看出,定比增长量等于相应时间内各期环比增长量之和。

对于绝对数的增长量,称作增长(增加)或减小,例如说净利润增长2万元,净资产增加10万元;对于相对数和平均数的增长量,称作提高(升高、上升)或降低(下降),例如说单位成本降低了2元/件,劳动生产率提高了500元/人。

统计学 2章

第二章统计资料的搜集、整理与显示社会统计资料的搜集和整理是根据统计研究的目的和要求,有组织、有计划地搜集资料和对这些资料进行去伪存真、去粗取精的分类整理、浓缩简化的工作过程。

它们在整个统计研究中占有重要的地位,是进一步进行社会统计分析和统计推断的基础。

社会统计资料的搜集和整理等工作首先要有个通盘考虑,这就是统计设计。

社会统计设计实际上是社会项目设计的重要组成部分,是对社会统计工作各个环节,根据研究需要和实际可能进行逐步地细化,从宏观上把握整个社会分析研究阶段。

社会统计资料搜集阶段要根据人力、物力和财力,选择合适的社会调查方法,估计调查研究的进程,相应的人力、物力、财力安排,选择哪些主要分析技术,以及可能的研究结果和社会经济效应。

这些一方面与社会研究的目的和要求密切联系,另一方面与实际情况相结合。

要避免空谈、做不到,还要避免远离研究目标、单纯简单的调查研究。

社会研究的目标是发现问题、寻找原因、探求解决问题的方案。

社会统计资料的搜集是为社会研究服务的,不能离开这一目标。

社会调查设计既是社会调查的重要一部分,又是社会研究的重要一部分。

由于其需要实际经验较多,初学者不是必需和经常接触到,所以很多教科书将其省略。

第一节社会统计资料的收集社会调查就是统计资料的搜集。

它是根据统计研究的目的和要求,有组织、有计划地向调查对象搜集原始资料和次级资料的过程。

原始资料又称初级资料,是指为了研究某个问题而进行实地观察,或通过调查从党政机关、企事业单位、学校和其他团体获得的未发表过或未使用过的第一手资料。

次级资料是指借用原来已经过加工的现成资料,例如从统计年鉴、会计报表、报刊杂志上摘引的资料。

由于次级资料一般都是从原始资料过渡而来的,所以社会统计调查所搜集的资料主要是指原始资料。

社会统计调查是统计整理、统计分析、统计预测和统计决策的前提,因此,所搜集的资料必须满足准确性、及时性和完整性的要求。

常用收集统计数据的方法有:直接观察法派员对调查对象进行观察计量;报告法要求被调查者根据要求填表并送回;登记法要求被调查者到某机构填写所需登记的内容;采访法采用被调查者自填或口头询问的方法获得调查数据。

《统计学第二章》课件

THANKS

感谢观看

多元线性回归分析

总结词

多元线性回归分析是研究多个因变量与 多个自变量之间的线性关系的统计方法 。

VS

详细描述

多元线性回归分析通过建立多元线性回归 方程来描述多个因变量与多个自变量之间 的平均变化关系。这种方法可以同时考虑 多个自变量对因变量的影响,并通过对回 归方程的参数进行估计和检验来评估关系 的强度和方向。多元线性回归分析在经济 学、社会学和生物医学等领域有广泛应用 。

离散型随机变量的概率分布

1 2

离散型随机变量

随机变量只取有限个或可数个值。

离散型随机变量的概率分布

描述离散型随机变量取各个可能值的概率。

3

离散型随机变量的期望值和方差

描述离散型随机变量的数学期望和离散程度的量 。

连续型随机变量的概率分布

连续型随机变量

01

随机变量可以取任何实数值。

连续型随机变量的概率分布

提出原假设和备择假设、构造检验统计量、确定临界值、做出决 策。

单样本假设检验的示例

检验某班级学生的平均成绩是否达到预期水平。

单样本假设检验的适用场景

只有一个总体需要检验的情况。

双样本假设检验

双样本假设检验的基本步骤

提出原假设和备择假设、构造检验统计量、确定临界值、 做出决策。

双样本假设检验的示例

比较两个不同班级学生的平均成绩是否存在显著差异。

双样本假设检验的适用场景

需要对两个总体进行比较的情况。

06

CATALOGUE

回归分析与方差分析

一元线性回归分析

总结词

一元线性回归分析是研究一个因变量与一个自变量之间的线性关系的统计方法。

详细描述

统计学6章ppt课件-PPT精品文档75页

22.11.2019

第六章 指数分析

2

狭义的指数:

不包括个体 指数

统计学

狭义的指数:用来表明不能直接相加和不 能直接对比的各因素所构成的复杂经济社 会现象总体综合变动的相对数。

22.11.2019

第六章 指数分析

3

统计学

2、指数的基本性质

相对性 综合性 平均性

22.11.2019

22.11.2019

第六章 指数分析

29

统计学

附注:

PPI反映全部工业产品出厂价格总水平的变动趋 势和程度的相对数。

我国现行的工业品价格指数,是采用算术平均法 编制的。其中除包括工业企业售给商业、外贸、 物资部门的产品外,还包括售给工业和其他部门 的生产资料以及直接售给居民的生活消费品。通 过工业生产价格指数能观察出厂价格变动对工业 总产值的影响。

22.11.2019

第六章 指数分析

9

统计学

第二节 个体指数与总指数的编制

一、个体指数的编制

(一)单层总体的个体指数

方法:直接用报告期的指标数值与基期的指标 数值对比计算。

1、质量指标个体指数:

K p

p 1

p

0

式标中1:表K示p 报表告示期个;体下指标数;0 表p 示表基示期质。量指标;下

22.11.2019

通常用来编制质量指标指数。 计算公式:

Kp pp10qq11 ppK11qqp11 K1p1pp1q1q11

p

式中: K

p

p

1 0

为数量指标个体指数;p1q1

和

p1q1 /∑p1q1 为权数。

示例

22.11.2019

实用统计方法课件shyt2

区间)的框中指定求置信区间,并给定置信为95%=>OK=>OK。 4.查看输出结果,即可得到方差σ2的置信区间为 [36.511,63.914]

注:因求参数的置信区间与对参数进行假设检验实质上是等价 的。在“分析员应用”中置信区间的计算作为假设检验的一部

过程,并规定计算的统计量为CLM(均值的置信区间)。

SAS程序如下:

proc means data=wh100 clm;

var w ;

title ‘求均值μ的置信区间’; run;

则从输出结果中可得出均值的置信区为[59.7984619,62.5295381] .因为所检验的假设是均值μ=62(kg),而62在置信范围内,故在

0.05的水平上H0相容.

29

第二章 估计和检验

§2.2 均值和方差的区间估计与检验--例2.2.3

1

P(a b) 1

置信区间

置信下限 置信上限 置信水平或置信度

单侧: P( b) 1 或

P(a ) 1

21

第二章 估计和检验

§2.2 均值和方差的区间估计与检验-- 计算均值 置信区间

(1) SAS/INSIGHT:Analyze >Distribution(Y) =>Output=>95% C.I. For Mean =>OK =>OK

解 设例1.2.1生成的SAS数据集WH100里包含从大学生中随机 抽取100名学生的体重数据.启动“分析员应用”,打开SAS数据集 WH100。求体重均值μ置信区间的步骤如下: (1) 在“分析员应用”菜单栏目中选择Statistics=>Hypothesis Tests

应用统计学(第二章)

2021/1/26

应用统计学 第二章

20

2021/1/26

应用统计学 第二章

3

第一节 统计调查概述

2 统计调查的要求 统计调查工作,或者调查搜集到的资料,应满足下列要求:

真实性 准确性 完整性 及时性

2021/1/26

应用统计学 第二章

4

第一节 统计调查概述

3 统计调查的分类 按调查对象包括范围的不同,分为全面调查和非全面调查。 按调查组织方式的不同,分为统计报表和专门调查。 按调查登记时间是否具有连续性,分为经常性调查和一次性 调查。 按组织实施主体的不同,分为国家统计调查、地方统计调查 和民间统计调查。

2021/1/26

应用统计学 第二章

2

第一节 统计调查概述

1 统计调查的概念 统计调查,就是按照预定的目的和科学的方法,向研究对象 整体(总体)的所有或部分单位(总体单位)征询、登记标志的具 体表现,搜集大量原始资料的工作过程。 统计调查的方法有:

观察法, 采访法(询问法、访问法) 报告法 试验法(实验法)

12

第二节 统计调查方案

6 制定调查的组织计划 严密细致的组织工作,是调查工作顺利进行的保证。调查工 作的组织主要包括:调查的组织领导机构、参加人员及人员培 训、宣传教育、经费收支、数据控制、资料报送、公布时间。 组织计划中重要的内容是安排工作进度,促进和保证调查的 各项工作前后衔接,按序、按时完成。

2021/1/26

应用统计学 第二章

15

第三节 统计调查体系

2 普查 普查是一种为特殊目的专门组织的一次性全面调查,主要用 以调查一定时点上的社会经济现象的总量及结构的详细资料。 采用统计报表,虽然可以经常搜集全面的基本统计资料,但 报表的内容比较固定(不能及时反映新情况、新问题),报表的 指标不可能较详设置。此外,若干社会经济现象如人口增长及 其构成变化、物资库存、耕地面积、各类从业人员、各企业设 备等情况不合适或没必要进行连续登记和经常调查。普查以它 灵活的内容、详尽的指标和间断的时间等方式和特点,解决了 上述问题。

统计基础知识各章的主要内容.doc

第一章总论一、统计的涵义(一)什么是统计统计的概念:统计,是指对于某一现象有关的数据的搜集、整理、计算和分析等的活动。

在实际应用屮,统计的三种涵义:统计工作、统计资料和统计学。

(二)统计工作、统计资料和统计学三者之间的关系第一,统计工作与统计资料是统计活动过程与活动成果的关系。

第二,统计工作与统计学是统计实践与统计理论的关系。

第三,统计工作是先于统计学而发展起來的。

二、统计雪中的基本概念(一)总体与总体单位总体是指客观存在的,在同一性质基础上结合起来的许多个别事物的整体, 亦称统计总体。

总体单位是指构成统计总体的个别事物。

总体与总体单位的概念不是固定不变的,随着研究H的不同,总体和总体单位也会有所不同。

(-)指标与标志指标是反映总体现象数量特征的概念;指标还可以是反映总体现象数量特征的概念及其具体数值。

指标与标志既有明显的区别,又有密切的联系。

(三)变并与变量标志在同一总体不同总体单位之间的差别就称为变异。

标志按其总体单位的表现不同,分为不变标志和变异标志。

变异标志有詁质变异标志和数量变异标志之分。

总体的基本特征:同质性、大量性、差异性。

习惯上将数量变界标志称为变量。

数量变界标志的表现形式是具体的数值, 称为变量值。

按变量值的连续性可把变量分为连续变量与离散变量两种。

三、统计的任务与过程(一)统计的任务对国民经济和社会发展情况进行统计调查、统计分析、提供统计资料和统计咨询意见,实行统计监督。

(二)统计的过程统计的工作过程划分为统计设计、统计调查、统计整理和统计分析四个阶段。

统计的认识过程是:从定性认识到定量认识,再到定量认识与定性认识相结合。

第二章统计调查一、统计调查的概念与种类(-)统计调查的概念与作用统计调查是按照预定的H的和任务,运行科学的统计调查方法,有计划、有组织地向客观实际搜集统计资料的过程。

(二)统计调查的要求统计调查的基本要求是准确性和及吋性,它们是衡量统计工作质量的重要标JoS O(三)统计调查的种类1.按调查对象的范围不同,可以分为全而调查和非全而调查。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章动态分析动态分析,也称为时间序列分析或时间数列分析、动态数列分析,是根据时间序列资料,分析数据的平均水平和社会经济发展变化的速度,包括动态分析和动态平均分析两个方面。

第一节动态对比分析动态对比分析,就是通过前后不同时间上数据值的对比研究,分析社会经济的发展变化情况。

动态对比分析包括增长量分析和增长速度分析。

一、增长量分析增长量就是报告期与基期数据值之差,表示报告期比基期增减的绝对差额,计算方法为:增长量=报告期数据值﹣基期数据值(时期数、相对数、平均第 79 页数)=报告期末数据值﹣基期末数据值(时点数)根据选择基期的不同,增长量分析可计算的增长量有环比、定基比和年距比三种。

(一)环比增长量每期以上一期为基期计算的增长量称为环比增长量,说明每期比上期增减的数量,举例见表6-1.(二)定比增长量定比增长量,就是每期均以前一固定基期计算的增长量,表示若干期以来的累计增长量。

由于对比的基期固定,所以称定比增长量或定基增长量。

举例如表6-1。

(以2001年为固定基期)(三)同比增长量第 80 页本年与上年同期对比计算的增长量称为同比增长量,也称年距增长量。

例如本年7月份销售额为50万元,上年7月份销售额为40万元,则本年7 月份的同比增长量为10万元。

再如本年1—7月实现利润30万元,上年1—7月实现利润25万元,则本年1—7月同比增长量为5万元。

同比增长量一般用于分析具有季节性变化规律的经济现象的增减变动,与上年同期对比,季节条件相同,这才具有可比性,分析的结论才有说服力。

例如若以7月份与6月份对比,如果7月份是旺季,6月份是淡季,7月比6月的增长就是季节因素造成的,而不能说明7月份比6月经营业绩增加了。

表6-1分别说明了时期数、时点数、相对数、平均数增长量的计算。

第 81 页表6-1 某企业有关财务指标动态对比分析第 82 页从表中可以看出,定比增长量等于相应时间内各期环比增长量之和。

对于绝对数的增长量,称作增长(增加)或减小,例如说净利润增长2万元,净资产增加10万元;对于相对数和平均数第 83 页的增长量,称作提高(升高、上升)或降低(下降),例如说单位成本降低了2元/件,劳动生产率提高了500元/人。

对于无名数的相对数即用百分率表示的相对数,其增长量应称为提高或降低了几个百分点,如表6-1,称作净资产收益率2002年比2001年提高了两个百分点,而不说提高了百分之二。

这是因为,如果说净资产收益率提高了百分之二,就会使人们误解为2002年比2001年提高20%×2%=0.4%。

二、发展速度或增长速度分析发展速度和增长速度都是动态对比的相对数,是对同一问题的两种表达方式,二者说明的问题是相同的。

但发展速度在速度换算及平均速度的计算上有不可替代的作用,所以分述之。

第 84 页第 85 页(一)发展速度分析发展速度就是报告期与基期数据值之比,表示报告期数据值是基期数据值的百分之几,若发展速度大于100%,说明增长或提高,小于100%说明减少或下降。

1.发展速度分析的方法 发展速度=基期(或期末)数据值值报告期(求期末)数据×100%根据基期选择的不同,发展速度与增长量一样,也有环比、定比、同比三种形式。

(1)环比发展速度 环比发展速度就是每期与上期对比计算的发展速度,表示每期比上期的变化速度,举例如表6-2。

(2)定比发展速度 定比发展速度就是各期以同一固定基期计算的发展速度,表示几期累计总发展速度,也称定基发展速度,举例如表6-2。

(3)同比发展速度同比发展速度就是本年与上年同期对比计算的发展速度,表示本年比上年同期的发展变化速度。

同比发展速度分析用于有季节变化的经济现象。

表6-2分别说明了时期数、时点数、相对数、平均数发展速度的计算方法。

表6-2 某企业有关财务指标动态对比分析第 86 页第 87 页2.环比发展速度与定比发展速度之间的关系及其应用(1)环比发展速度与定比发展速度之间的关系环比发展速度与定比发展速度之间的第 88 页第 89 页关系为:定比发展速度=环比发展速度之积 若用1a 、2a 、3a 、……na 表示各期数据值,则环比发展速度与定比发展速度之间的关系可表示为:此关系式也是对上述关系的证明。

以表6-2净利润发展速度为例: 150%=120%×125%200%=120%×125%×133% 240%=120%×125%×133%×120%(2)环比发展速度与定比发展速度关系的应用上述环比发展速度与定比发展速度之间的关系,可进一步推广为:第 90 页0a a n =0a ai×ij a a ×jna a (i 、j 为任意两期数据值)即: 间隔n 期的总(定比)发展速度=各阶段发展速度之积根据这一推广关系,可有以下两种应用:①根据分阶段发展速度推算总发展速度[例6-1]某地GDP 指标2005年为2000年的150%,如果2010年可以达到2005年的180%,那么2010年的GDP 将是2000年的百分之几?此例就是根据两个五年的分阶段发展速度推算10年的总发展速度,计算如下:2010年比2000年的总发展速度=150%×180%=270%第 91 页即2010年的GDP 将是2000年的270%。

②根据总发展速度推算分阶段发展速度这种应用是上述关系式的逆运算,即用总发展速度除以某一阶段的发展速度等于另一阶段的发展速度。

[例6-2]某地区计划目标为2010年的GDP 要比2000年翻两翻,已知2005年已是2000年的150%,那么后五年应达到多高的发展速度才能实现翻两翻的目标?此例就是根据10年的总发展速度推算后五年分阶段发展速度的问题。

计算如下:后五年的总发展速度=%150%400=267%即后五年的总发展速度,也就是2010年应达到2005年的267%,才能实现翻两翻第 92 页的目标。

(二)增长速度分析增长速度就是增长量与基期数据值之比,即增减比率,它表示报告期比基期增长(或减少)了百分之几,比率为正为增长(提高)比率为负为减少(降低)。

增长速度是发展速度高于或低于100%的部分。

1.增长速度的分析方法增长速度=%100⨯-基期数据值基期数据值报告期数据值=发展速度100%根据基期选择的不同,增长速度分析也有环比、定比、同比三种形式(1)环比增长速度 环比增长速度就是每期比上期的增长速度,表示逐期的增长,举例如表6-3。

(2) 定比增长速度定比增长速度就是各期比同一基期计算的增长速度,表示几期的累计总增长速度,也称定基增长速度,举例如表6-3。

(以2001年为固定基期)(3)同比增长速度同比增长速度就是本年与上年同期对比计算的增长速度,适用于有季节变化的经济现象,分析原理与同比增长量相同。

表6-3分别说明了时期数、时点数、相对数、平均数增长速度的分析计算方法。

增长速度的表达方法即增减比率的表达方法,绝对数称为增长或减少;相对数和平均数称为提高或降低。

表6-3 某企业有关财务指标动态对比分析第 93 页第 94 页2.环比增长速度与定比增长速度的换算及应用(1)环比增长速度与定比增长速度的换算定比增长速度不等于环比增长速度之第 95 页积,因而二者不能直接换算。

但增长速度与发展速度可以互化,我们可以利用发展速度比与定比之间的关系进行间接换算。

由于:增长速度=发展速度-100%发展速度=增长速度+100%所以:定比增长速度=π(-+环比增长速度100%)%100[例6-3] 某企业产品销售额2001年比2000年增长5%,2002年比2001年增长10%,2003年比2002年增长8%,2004年比2003年增长12%,2005年比2004年增长15%,那么2005年比2000年增长百分之几?2005年比2000年增长速度=(5%+100%)×(10%+100%)×第 96 页(8%+100%)×(12%+100%)×(15%+100%)-100% =60.7%(2)环比增长速度与定比增长速度关系的应用将环比增长速度与定比增长速度的换算关系推广,可得出:间隔n期的总增长速度=%π+各阶段增长速度100(-100%)根据推广关系式,可有以下两种应用:①根据分阶段增长速度推算总增长速度[例6-4] 某地区2000年GDP为20亿元,2005年比2000年增长了50%,“十一五”计划2010年比2005年增长率100%,那么2010年第 97 页第 98 页的GDP 将达到多少亿元?本例是根据两个五年的增长速度推算10年的总增长速度,计算如下:10年总增长速度=(50%+100%)×(100%+100%)-100%=150%×200%-100%=300%-100%=200% 2010年的GDP=20×(1+200%)=60(亿元)②根据总增长速度推算分阶段增长速度根据上述推广关系式可得出: 某阶段增长速度=%100%100%100-++已知阶段增长速度总增长速度[例6-5]某市“十一五”计划五年间(2006—2010年)工业总产值增长一倍,第 99 页已知2006年比2005年增长了10%,预计2007年可比2006年增长20%,那么2010年应比2007年增长百分几才能完成计划目标?本例是根据总增长速度推算分阶段增长速度的问题,计算如下:2010年比2007年的增长速度=%100%100%20%100%10%100%100-+⨯++)()( =51.5%第二节 动态平均分析一.平均增长量(一)平均增长量的概念平均增长量就是环比增长量的平均数,表示平均每期比上期增长(或减少)了多少。

在研究经济现象在某一阶段的发展过程时,就需要计算平均增长量。

(二)平均增长量的计算第 100 页平均增长量的计算方法为:平均增长量=增长期数环比增长量之和 例如表6-1中,净利润的年平均增长量为:平均增长量=44532+++ =414=3.5(万元) 即每年平均增长3.5万元。

二.平均增长速度(一)平均增长速度的概念平均增长速度是环比增长速度的平均数,即指平均每期比上期的增长速度。

在动态分析中,为了研究一个阶段的发展速度快慢,就需要计算这一阶段的平均增长(或递减)速度。

(二)平均增长速度的计算平均增长速度,要通过计算平均发展速度间接计算,平均增长速度的计算原理为:平均增长速度=平均发展速度-100%计算平均发展速度时,根据问题的性质和要求不同,有两种不同的计算方法。

1.几何平均法几何平均法也称水平法,是用开方的方法计算平均发展速度的方法。

一般情况下,都适用几何平均法计算平均发展速度。