中国的外债情况

新中国外债研究的几个问题

新中国外债研究的几个问题【摘要】本文围绕新中国外债展开研究,从历史背景、规模变化、结构、对经济发展的影响和管理问题等多方面进行分析。

研究发现,新中国外债规模不断增长,结构逐渐优化,对经济发展起到积极作用,但也存在管理问题。

启示包括引导外债合理利用,提升管理水平;建议包括强化风险防范,加强监管力度;展望未来的研究方向则是深入探讨外债与经济关系、加强国际合作。

本文旨在为新中国外债管理和发展提供理论支持和政策建议,促进我国外债工作的顺利进行。

【关键词】新中国外债、研究背景、研究目的、研究意义、历史背景、外债规模、外债结构、经济发展、外债管理、研究启示、管理建议、未来展望1. 引言1.1 研究背景新中国成立以来,外债一直是中国经济发展中备受关注的问题。

随着中国经济的快速增长和对外开放程度的提高,中国对外借款规模逐渐扩大,外债管理也变得愈发重要。

外债不仅可以为中国提供资金支持,促进经济发展,还能促进中国与国际社会的交流与合作。

外债也存在一些风险和挑战,如外债规模过大带来的债务风险、外债结构不合理带来的支付风险等。

面对这些挑战,中国政府需要不断改进外债管理机制,加强监管和风险防范,以保持外债风险的可控性。

对新中国外债的研究具有重要的理论和现实意义,有助于更好地认识和把握外债管理的规律,为制定更科学有效的外债政策和措施提供参考和借鉴。

1.2 研究目的为了更深入地了解新中国外债的情况,本研究旨在探讨新中国外债研究的几个重要问题。

我们将通过分析新中国外债的历史背景、规模的变化、结构、对经济发展的影响以及管理问题,来揭示新中国外债对我国经济的影响和挑战。

通过对外债研究的启示和展望未来的研究方向,我们希望为我国外债管理提供更加科学的理论基础和实践指导,促进我国外债管理的健康发展。

本研究的目的旨在促进学术界对新中国外债研究的深入探讨,并为我国外债管理提供有益的借鉴和建议。

1.3 研究意义新中国外债在国家经济发展中扮演着重要角色,研究新中国外债的意义主要体现在以下几个方面:研究新中国外债可以帮助我们更好地了解国际经济体系中的中国地位。

我国主权债务的现状及防范机制-论文

资本运营引言我国作为世界上最大的发展中国家,承担着一定的主权债务。

面对国际债务危机频发的状况,陷入债务危机的主权国家都遭受了重大的损失,我国如何在这样一种国家环境中实现崛起,对主权债务的风险防范显得尤为重要,经历了改革开放三十几年的重大努力,经济实现了腾飞,为了避免主权债务带来的不利影响,改革我国货币体系、控制外债的流动性风险以及增强我国在国际市场上的融资风险已经显得尤为重要。

一、现阶段我国主权债务基本现状作为主权国家,我国经济要发展,必然要以来整个国际市场所带来的巨大影响,在我国国家主权进一步完善的今天,主权债务也应运而生。

我们知道,我国1979年开始实施“无外债原则”的金融外交政策,实施改革开放政策以来,为了吸引大量的国外投资,我们开始了对外债的依赖,并且外债规模逐年上升,我国加入世界贸易组织以来,经济发展已经完全融入了世界经济发展的大潮中,但是我国的主权债务数额随之高速增长。

2006年,我国对国外的金融界实施开放政策,这进一步助长了外债的积累,2009年我国的外债余额为4286亿美元,2010年年末我国的外债余额为5489亿美元,2011年末我国的外债数额6949.97亿美元,2012年九月国家外汇局的统计数据显示外债总额为7708.33亿美元,并且外汇局专家预测,2013年的外债总额会逐步增长,也就是说在我国五年来的经济发展过程中,外债总额逐年以高比例增长,说明我国经济发展对世界经济的依赖性逐步提高。

对我国高额的主权债务而言,其只要评价指标可以分为偿债率、负债率和债务率三个主要方面,进入21世纪以来,我国的经济发展水平逐年提高,但是我国总体的偿债能力却没有得到相应的提升,债务积累已经严重超越了国际警戒线的标准,再次基础上要实现债务的稳步偿还,不引发债务危机,对我国政府的挑战性极大。

而且在国家外汇局的统计中可以看出,我国所有的外债中以短期债务为主,这更加影响我国对外债的清偿能力,在短时间内既要实现经济快速发展,又要实现外债清偿,是对政府执政能力的一种巨大挑战。

中国外债分析概况

经贸论坛中国外债分析概况方正伟 东南大学经济管理学院摘要:国家外债在国家的经济发展过程中是一个重要的问题,将本国外债问题管理好、处理好是有必要的。

拉美国家在八十年代发生的债务危机以及近期发生的欧债危机已经表明过多地依赖外债以及不合理的外债结构给国家带来巨大的危害。

近年来中国的外债数量不断增加,短期外债的比例不断增加,因此有必要对中国的外债安全进行考虑。

关键词:外债;合理;安全中图分类号:F810 文献识别码:A 文章编号:1001-828X(2016)003-000157-01一、外债问题概述理论上,外债定义为一个国家应该归还给外国的全部债务。

根据Investopedia,外债是本国向外国商业银行、政府或者国际性金融机构的借款。

这些借款包括利息,必须用所借款的币种来归还。

如果一国的经济基础薄弱,同时无法利用外债来生产货物或者提供劳务来赚取利润,就会面临无法还清债务的问题,债务危机就有可能来临,对国家的经济发展产生不可估量的影响。

二、中国的外债现状(一)中国当前的外债管理体制的特征1.中国的外债管理的目的是服务实体经济。

中国一直在试图通过举借外债的方式来使贸易更加便利,同时弥补缺少外国投资的缺点。

政府规定中长期国际商业贷款应当使用在引进先进技术和知识;短期外债应当被用作流动资本。

2.采取循序渐进的方式。

随着中国金融体系的不断建立和完善,中国坚持采用循序渐进的方式来发展外债,逐步扩大外债的使用规模。

3.联合监管。

我国外债的管理部门包括发展改革委、外汇局、商务部以及财政部。

联合监管的方式可以避免监管权力的过度集中,有助于提高外置使用的效率。

(二)中国外债的具体分析1.中国外债的安全性分析。

短期外债占外债总余额的比例呈上涨趋势,其比值从2004年的52.74%上升到2014年的76.32%。

短期债务比重较大,面临的短期还款压力大,对我国短期内筹措到足够的流动资本具有较高的要求。

短期外债与外汇储备的比例在2004年至2014年间基本处于20%以下,处于较为安全的水平。

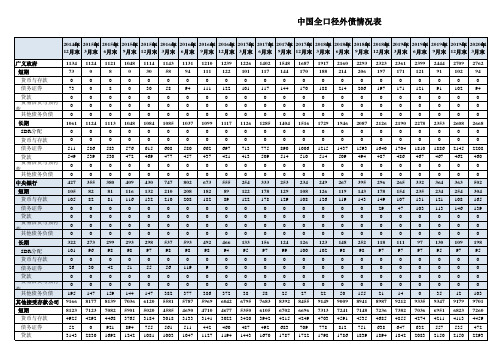

中国全口径外债情况表(2014年12月末至2022年6月末)

注:1. 本表按签约 期限划分长期、短 期外债。

2.本表统计采 用四舍五入法。

3.本表中2015年以来数据按照国际收支平衡表最新修正数据进行了相应调整。

口径外债情况表

金额单位:亿美元

2020年 2020年 2020年 2021年 2021年 2021年 2021年 2022年 2022年 6月末 9月末 12月末 3月末 6月末 9月末 12月末 3月末 6月末

2293 206

0 206

0 0 0 2087 0 0 1593 494 0 0 395 143 143 0 0 0 0 252 98 0 0 0 0 155 8941 7148 4535 751 1839

2323 197

0 197

0 0 0 2126 0 0 1640 487 0 0 296 178 149 29 0 0 0 118 97 0 0 0 0 21 8987 7236 4685 638 1894

1048 0 0 0 0 0 0

1048 0 0

576 472

0 0 409 116 116 0 0 0 0 293 98 0 51 0 0 144 7036 5901 3765 894 1242

1114 30 0 30 0 0 0

1084 0 0

615 469

0 0 430 132 132 0 0 0 0 298 97 0 55 0 0 147 6120 5020 3184 755 1081

贸易信贷与预付

款

59 55 52 50 48 42 42 47 50 47 45 49 62 60 62 68 69 62 61 63 64 57

其他债务负债

7

6

7

9 104 106 105 105 101 103 105 121 127 126 129 116 125 135 142 149 179 180

中国利用外资、对外投资及外债状况

国际金融学实验四——中国利用外资、对外投资及外债状况国贸09-2 275寝室组成员:牛通通霍文豪朱济强朱龙飞赵若鹏曹存猛实验四中国利用外资、对外投资及外债状况试验一(曹存猛0906109044)分析:从图中可以看出,近几年来中国实际利用外资额和外商直接投资额总体来说是处于增长的状态。

但是,在2009年却突然下降,增长率变为负数。

产生这种现象的原因有三个:一是由于近年来劳动力成本、土地价格上升,我国实际使用外资受到影响;二是金融危机发生在发达国家,直接冲击的是我国的发达地区,尤其是对广东珠三角的外向型经济影响很大;三是全球外需下降大大影响了对中国的投资。

试验二按国别(地区)外商直接投资额(朱济强0906109056)由图表可见,外商的直接投资地区差异的话以亚洲最多,并以较快的速度增长,其次是欧洲和北美洲。

因此,巩固亚洲与密切欧、美洲相结合,重在发展欧美。

如前所述,来自亚洲的外商投资企业,为我们带来是更多的资金、企业和就业。

而与欧美发达国家的合作,得到更多的是先进技术和大额资金。

随着北京市经济发展与对外开放水平的提高,在注重外资引进数量的同时更要注重外资的质量和水平。

按方式分外商直接投资额中外合资经营企业是中国利用外商直接投资各种方式最早兴办和数量最多的一种。

目前在吸收外资中还占有相当比重。

合作开发是海上和陆上石油合作勘探开发的简称。

它是目前国际上在自然资源领域广泛使用的一种经济合作方式,其最大的特点虽高风险、高投入、高收益。

合作开发一般分为三个阶段,即勘探、开发和生产阶段。

合作开发比较以上三种方式,所占比重很小按行业分外商直接投资额由图表数据可见,外商对我国制造业、房地产业、住宿餐饮业、以及其他服务行业投资较多,且比重日益增强,可以预见,未来对其投资规模力度会越来越大的。

试验三(赵若鹏0906109055)分析:由图可知,分为两个阶段,从零六年到零九年,投资总额依次递减,充分说明了次贷金融危机对于我国利用外资的影响;2010年,随着金融危机影响的逐渐减弱,利用外资情况逐渐好转.分析:由图可知,分为两个阶段,从零六年到零九年,投资总额依次递减,充分说明了次贷金融危机对于我国利用外资的影响;2010年,随着金融危机影响的逐渐减弱,利用外资情况逐渐好转.试验四(朱龙飞0906109057)由以上图表分析可知:2006-2010年,我国利用外资额逐年增长,增速一年高过一年。

我国外债管理现状、问题及建议

我国外债现状归纳起来主要有以 下几个特点: 一是外债余额呈现逐年 上升趋势。 从1986年到2008年,我国外 债 余 额 从214亿 美 元 上 升 至3,746亿 美 元;二是短期外债余额占比偏高,虽然 近年来占比有所下件下降, 但仍然远 高 于25%的 国 际 警 戒 线 。 截 至 2008年 末, 我国外债余额中短期外债余额为 2,107 亿 美 元 , 较 上 年 末 减 少 92 亿 美 元 ,下 降4.23%,占 外 债 余 额 的56.26%;

截 至 2009 年 3 月 , 短 期 外 债 余 额 为 1,734亿 美 元 , 比 上 年 末 减 少373亿 美 元 ,下 降17.7%,占 外 债 余 额 的51.52%, 短期外债率偏高表明外债资金流动性 强,一旦国际经济金融形势发生逆转, 国内人民币汇率、利率发生变化,就会 引发外债资金短期内大幅流出的情 况; 三是贸易信贷余额在外债余额中 的比重不断上升, 成为债务增量的重 要来源。

(二)我国采用的现行的国际通行

收稿日期: 2009-08-19 作者简介: 马 超(1971-),女,大学本科,经济师,供职于中国人民银行石家庄市中心支行。

中国外债风险分析

中国外债风险分析[摘要]随着欧元国家主权债务危机的升级和蔓延,外债问题再次引起人们的关注。

本文将着眼点放在我国外债上,根据衡量外债风险常用的负债率、偿债率、债务率,短期外债占外债余额的比率、商业性借款占外债余额的比率等指标收集相关数据,对我国外债进行了详尽的分析,最后得出我国目前外债基本安全的结论。

[关键词]外债风险偿债率负债率债务率一、引言随着欧元国家主权债务危机的升级和蔓延,外债问题再次引起人们的关注。

从 20 世纪70 年代,外债逐渐成为发展中国家增大投资力度、振兴本国经济的一个重要工具,对外借款达到了一个历史的高点。

第三世界国家通过借入巨额外国资本来发展本国经济,在全球范围内营造了一片经济快速发展的繁荣局面。

巴西、韩国、东南亚各国成为大量举债发展本国经济的典型,分别创造了“巴西奇迹”、“汉江奇迹”、“东南亚奇迹”,国民经济发展速度超过了美、日等西方发达国家。

但是自20 世纪80 年代以来,外债危机问题日益显现,且愈演愈烈,全球性的债务危机接踵而来,几乎造成了世界范围内的资本流动阻塞,如20 世纪80 年代席卷全球的拉美债务危机、1994 年的墨西哥债务危机、1997 年的东南亚金融危机、以及随后的俄罗斯债务危机、2001 年的阿根廷债务危机等等。

沉重的债务给诸多国家带来了近乎灾难般的严重后果,极大的拖累这些国家正常的发展步伐。

对于我们中国而言,从20 世纪90 年代以来,外债规模与日俱增,外债风险已有所显现。

1998 年“广信事件”引发的对外窗口的债务危机已经向我们敲响警钟。

而截止至2007 年年末,我国外债余额3736亿美元(不含港、澳、台地区对外负债),比2006 年末增加506 亿美元,上升了16%。

其中短期外债余额2201 亿美元,占外债余额的59%,比2006 年末增加365 亿美元,短期外债占比大大高于国际公认的25%的警戒线。

受金融危机影响,2008 年我国外债增幅减缓,截止到2008 年末,我国外债余额为3737亿美元,较上年末增长0.3%,短期外债占比下降4%,占外债总额56%。

国家外汇局就2024年3月末中国外债数据有关问题答问

国家外汇局就2024年3月末中国外债数据有关问题答

问

文章属性

•【公布机关】国家外汇管理局,国家外汇管理局,国家外汇管理局

•【公布日期】2024.06.28

•【分类】问答

正文

国家外汇管理局副局长、新闻发言人王春英就2024年3月末中国外债数据有关问题答记者问

日前,国家外汇管理局公布了2024年3月末中国外债数据。

国家外汇管理局副局长、新闻发言人王春英就相关问题回答了记者提问。

问:请问2024年一季度我国外债情况如何?

答:2024年一季度,我国外债规模较2023年四季度末回升,结构继续保持稳定。

截至2024年3月末,我国全口径(含本外币)外债余额为25126亿美元,较2023年末增长651亿美元,增幅2.7%。

从币种结构看,本币外债占比48%,较2023年末上升1个百分点;从期限结构看,中长期外债占比44%,与2023年末持平。

问:如何看待当前我国外债形势?

答:多重因素影响下我国外债规模稳中有升。

受主要发达经济体货币政策紧缩渐近终点、国内经济持续回升向好等多重因素综合影响,我国外债规模自2023年

四季度以来连续两个季度回升。

其中,2024年一季度,银行外债余额增长826亿美元,对外债余额增长贡献率为127%。

预计我国外债规模将继续保持稳定。

从外部环境看,今年以来全球通胀高位降温,加拿大、欧央行等发达经济体相继开启降息周期。

从国内来看,随着宏观政策加快落地显效,我国经济回升向好态势将进一步得到巩固和增强,外债规模稳定的基础将更加牢固。

中国国债增发分析

中国国债增发分析一、中国经济和社会发展需要资金,增发国债有其必要性(一)西部大开发需要大量资金外债负债率。

外债负债率是指外债余额占国民生产总值的比重,这一指标所衡量的是一国所承受的外债负担。

去年以来,我国的外债负债率的最大值为%,远远低于国际公认的25%的安全线。

外债偿债率。

所谓外债偿债率,是指一国外债还本付息占商品劳务出口外汇收入的比重,用来衡量某一特定时期内,一国外汇收入是否足以支付当年外债本息。

国际公认的安全线为20%.我国的外债偿债率也在安全区域内,短期内不会发生外债偿债困难。

外债债务率:是指外债余额占外汇收入的比重,用来衡量某一特定时期内,一国的外汇收入是否足以支付全部外债。

我国外债偿债率以1993年的%为最高点,但也低于100%的安全线,以后逐年也呈下降趋势。

从这一指标来看,我国的外债风险也是较低的。

短期外债率:短期外债率是指一国一年以内到期的外债占全部外债余额的比重。

近年来我国的短期外债率都在11-13%,远远低于20%的安全线,所以,依据短期外债率来判断,我国不存在外债风险。

由此,我们可以得出结论:我国政府外债总体规模偏小,结构也比较合理,同时中国具有较强的还债能力,不存在全局性偿还外债风险问题。

(三)政府综合债务情况分析准国债——即主管部门、政策性银行发行的债券,行业性经济组织,如铁道、煤炭、石油、石化等发行的债券,实际上属于“准国债”范畴。

据粗略估算,目前“准国债”余额已达到5000多亿元,其中政策性银行金融债券余额2000多亿元,行业主管部门发行的企业债券余额3000多亿元。

这部分债务虽然只能部分的要求财政偿还,但中央政府对这一部分债务承担信用风险和道义风险。

国有商业银行资产和国企债务情况。

国有商业银行和国有企业都有可能通过两种途径增长财政风险:一是由于国企和银行经济效益低下,会制约财政收入的增长,二是银行和部分国企处于国民经济命脉产业地位,财政必须予以扶持。

社会保障基金缺口风险。

国家外汇管理局公布2024年6月末中国全口径外债数据

国家外汇管理局公布2024年6月末中国全口径外债数据文章属性•【公布机关】国家外汇管理局•【公布日期】2024.10.01•【分类】其他正文国家外汇管理局公布2024年6月末中国全口径外债数据截至2024年6月末,我国全口径(含本外币)外债余额为181399亿元人民币(等值25453亿美元,不包括中国香港特区、中国澳门特区和中国台湾地区对外负债,下同)。

从期限结构看,中长期外债余额为79677亿元人民币(等值11180亿美元),占44%;短期外债余额为101722亿元人民币(等值14273亿美元),占56%。

短期外债余额中,与贸易有关的信贷占32%。

从机构部门看,广义政府外债余额为30091亿元人民币(等值4222亿美元),占17%;中央银行外债余额为9061亿元人民币(等值1271亿美元),占5%;银行外债余额为79734亿元人民币(等值11188亿美元),占44%;其他部门(含关联公司间贷款)外债余额为62513亿元人民币(等值8772亿美元),占34%。

从债务工具看,贷款余额为27532亿元人民币(等值3863亿美元),占15%;贸易信贷与预付款余额为27060亿元人民币(等值3797亿美元),占15%;货币与存款余额为34250亿元人民币(等值4806亿美元),占19%;债务证券余额为59798亿元人民币(等值8391亿美元),占33%;特别提款权(SDR)分配为3394亿元人民币(等值476亿美元),占2%;关联公司间贷款债务余额为19016亿元人民币(等值2668亿美元),占10%;其他债务负债余额为10349亿元人民币(等值1452亿美元),占6%。

从币种结构看,本币外债余额为88632亿元人民币(等值12436亿美元),占49%;外币外债余额(含SDR分配)为92767亿元人民币(等值13017亿美元),占51%。

在外币登记外债余额中,美元债务占81%,欧元债务占7%,日元债务占5%,港币债务占4%,特别提款权和其他外币外债合计占比为3%。

我国现阶段外债风险状况研究

能力 良好 。

④外汇储备与外债余额 的比率。外汇储备与外债余 额 的比率反 映的是 当其他手段不足 以偿还外债 时,可动 用的国际储备资产 , 以此来反映偿还外 债的能力。 当这一 比率大于 1 , 时 表明该 国外债的偿还能力较强 , 反之则较

弱。

根据 国家外汇总局 20 0 8年 中国国际收支报告 ( 终

稿) 数据显示 ,0 8 20 年末外债余额 34 77亿美元 , 外汇储备 14 0 96 . 3亿美元 。由此可得出 ,0 8 2 0 年外汇储备与外债余 . 远远超过 了 1说 明我国的外债偿还能 9 , 标。它表明了一 国外债偿还能力和所承担的外债风险状 额的 比率为 51 , 况。 国际上通常认为外债偿债率 的安全线 为 2%, 0 危险线 力 较 强 。 从 以上 几个指标来看 ,我国外债 的规模尚处 于国力 为 2 %。 5 根据世界银行 的建议 , 我国的偿债 率应 以 1%为 5 可以承受 的范围之内 ,可 以认为我国的外债规模是安全 安 全线 。 从表 1 可知 ,00年 以来 , 国外债 的偿债率 一直低 的 。 20 我 于 1%且大体上呈下降趋势 ,0 7年更是低达 2 远低 0 20 %, 2 我国外债风险的结构分析 于安全线。 从这一指标来看 , 国外债 的规模基本合适且 我 偿债 能力 较 强 。 分析一 国外债 的风险时 ,国际通用的外债规模指标 表 1我 国外 债 风 险 指 标 单位 : % 作用是有限的。 从世界范围来看 , 俄罗斯 、 墨西哥 、 马来西 年份 偿债率 负 债 率 债 务 率 亚等 国负债率均不 超过 国际安全线 却都 出现 了金 融危 机。这些 国家的教训提醒我们 ,在衡量一 国外债 的风险 时, 关注其规模指标的同时研究其结构也是非常必要 的。 资料来源: 中国统计年鉴 (0 8》 《 2 o ) ①外债 的期限结构。外债 的期限结构是指整个债务 ②外债负债率。外债负债率是 指一 国当年外债余额 中长短期外 债的比例关系。不 同期限 的债务有不 同的特 与国内生产 总值 的之 比。它考察的是一 国外债影响整个 点 。 期债务利率较 低, 不利于 国家宏 观安排管理 , 短 但 容 国民经济发展的程度 , 比值 的高低 , 其 表明外债 的存在给 易 累积并形成清偿高峰 ;而中长期债务便于国家统筹安 经济带来 的负担水平 ,从而反映出一国国民经济承担外 排, 回收期较长的项 目投资, 用于 但利率较 高。 国际上通常 认为短期债务 占全部外债 比例 的安全区为 2 % ~ 5 我 0 2 %, 作者简 介 : 文琪 (90 , , 西人 , 黄 19一)女 江 主要 研 究 方向 : 财政 学。

我国外债现状及风险分析

MODERN BUSINESS现代商业87我国外债现状及风险分析邓富娟 郝淑丽北京服装学院商学院 北京 100029基金项目:2010年北京市社会科学基金项目、北京市教育委员会社科计划重点项:中国纺织服装企业对外投资风险的影响因素研究;北京服装学院教育教学改革立项项目:以提高创新创业能力为导向的跨境电商实践教学体系的研究与实践,项目编号:JG—1815。

摘要:本文选取2014年~2018年我国全口径外债数据,首先介绍了我国外债规模,再从外债清偿力、结构及动态指标入手分析了我国近年外债现状、存在的风险及其形成因素,最后,提出加强我国外债风险管理的建议。

关键词:中国;外债;外债风险;外债指标中图分类号:F832.6 文献识别码:A 文章编号:1673-5889(2020)13-0087-02近年来,我国市场巨大的资金需求量以及诱人的投资回报率吸引着世界各地的资金流入形成我国外债。

外债的增长推动着我国经济高速增长,但如果过度依赖或不合理使用外债,很可能弱化银行部门偿债能力、增大债务风险,严重可能引发货币和金融危机。

因此,我国要时刻对外债现状保持警惕,注重外债流入规模的同时优化外债结构、监控贷款用途、提高盈利水平,从而推动我国经济稳步向前发展。

一、我国外债规模现状外债是指居民对非居民用本国货币或外国货币承担的契约性偿还义务的全部债务,作为弥补一国资金不足的手段,属于国债范畴。

图1展示的是近年来外债规模现状,根据数据显示,2014年末,我国全口径外债余额为17799亿美元。

2015年下半年至2017年初,受国内外金融形势的影响,我国外债进入一个快速“去杠杆”阶段,并于2015年达到近年来低点13830亿美元,规模下降了3970亿美元,降幅超过1/5。

2017年年末,我国外债余额达17579.6亿人民币,相较2016年增长3421.6亿元,截止2018年末,我国全口径外债余额较上年末增长2073亿美元,同比增长12%。

近几年我国外债流人不断增长的原因和影响

一

月 人 民币 汇 率 形 成 机 制 改 革 以 后 , 民 币对 美 人

元 持 续 升 值 , 致 海 外 套 利 资 金 通 过 外 债 形 式 导 大 规 模 涌 人 。 ( ) 国进 出 口规 模 增 长 快 速 , 3 我

锯衙 它 考2 8 研 考 0 年第3 期( 第2 8 0 0 总 1 期) 5

业务 的需求 加 大 。特 别是在 人 民币升 值 背景 下 ,

外 企 融 资更 侧 重 境 外 。( ) 内产 业 升级 和 技 3 国 术 更新 加速 , 内资企业 加快 了软 件 和硬 件技 术 的 引进 , 扩 大 了对 外 债 的需 求 。( ) 国房 地产 也 4我

出 口商 品 国 际 竞 争 力 增 强 , 口企 业 国际 信 誉 出 提 升 , 致 贸 易 信 贷 中 进 口延 期 付 款 和 出 口预 导

收 款 大量 增 加 。 在微 观层 面 , 外债 流量 的增 长 主要 有 四大原 因 : 1 外 资 银 行 在 境 内业 务 规 模 扩 大 , 境 外 () 从

起对 欧元 以及 其 他 货 币 升 值 吗 ?既 然 近 些 年

中 国贸易顺 差 的高 速 增 长 主 要 来 自于 欧 洲 地 区 的贡献 , 一旦 人 民币跟 随美 元 一起 对 欧 元 大 幅度 升 值 , 直 接 影 响 到 中 国的 外 需 。那 么 , 元 何 将 美 时会 升 值? 首先需 要 注意 的是 , 元 的长期 贬 值 美

消费 为主 导 的 宏 观 经 济 格 局 。 当前 影 响美20 从 08年第 四季度 开 始 , 进 入 利率 重置 期 的次 贷将会 大 幅度 下 降 , 贷危 次 机 将会 逐 步 明朗化 , 之那 时美 国 的大选 也将 落 加 下 帷 幕 , 元 可 能会 迅 速 走 强 。所 以 , 果 中 国 美 如 出 口主导 的经 济 发 展 格 局 在 短 期 内不 能 迅 速 调

中国近代外债史统计资料

中国近代外债史统计资料

中国近代外债史统计资料记录了1853-1927年间中国外债的发展历史。

这一时期的外债最早出现于鸦片战争前后,贯穿清末和整个民国时期,直至1949年结束,历时约100年,共有约1000笔外债。

中国近代外债发展的历史是近代中国社会经济的缩影。

在这一时期,清政府为了镇压国内起义,曾向洋商借款。

1853年的上海洋商借款被认为是近代中国第一笔外债,但其确切数额尚未确定。

《中国近代外债史统计资料》详细记录了这一时期中国外债的相关数据和重要事件,对于研究中国近代经济和社会发展具有重要意义。

抗战时中国共借12亿美元外债 哪国借最多

抗战时中国共借12亿美元外债哪国借最多?抗战时期,长期处于战争状态的中国,需要大量资金来维护特殊时期的社会运转。

然而,战时国民政府面临着严峻的财政危机。

除军费支出大幅增加外,中国财政紧张的另一个重要原因是,随着东北、华北、华中、华东和华南等沿海地区相继落入敌手,国民政府的三大税收来源——关税、盐税和统税(民国时期的一种消费税)——大都落入敌手。

在全面抗战开始前的1936年,国民政府这三大税源收入分别为:关税36900万元,盐税22860万元,统税15600万元。

到1939年,关税收入只有8600万元,锐减77%;盐税收入10100万元,减少56%;统税收入9100万元,剧减42%。

(数据来源:金普森《外债与抗日战争的胜利》)并且国民政府能拿到手里的数字,还在一年比一年减少。

华北地区1938-1940年被日本侵吞的盐税数目。

(图源:张侃《试论抗战时期中国外债的摊存及相关问题》)在全面抗战的八年时间,国民政府的财政赤字,始终徘徊在70%至90%之间。

为缓解严重的财政危机,国民政府除对内采取一些特殊经济手段和政策外,另一个卓有成效的办法是向国外借款。

苏联与法国率先借钱给中国根据吴景平、宓汝成、金普森等学者研究,抗战时期,中国总共借了25笔左右外债,外债总额约在11.6亿至12.6亿美元之间(其中,英镑按当时1:5的汇率换算成美元)。

苏联、美国、英国、法国等强国,是向中国借款的主力军。

荷兰、捷克、比利时等国,也曾向中国提供小数量的贷款。

最早向中国伸出援手的,是苏联和法国。

彼时,大多数欧洲国家和美国都明哲保身,对中日战争形势采取观望态度,不愿参与其中。

苏联为了避免被德国和日本两面夹击,积极支持中国抗日。

斯大林曾明确表态:中国将继续得到苏联一切可能的援助,包括弹药、飞机和其他军事装备。

1938年3月至1939年6月,苏联先后同中国签订了三次易货贷款合同。

所谓易货贷款,是指中国无需用现金还款,而是用某些货物根据售价抵付。

第十讲、近代中国的外债历史

2019/2/12

《公债经济学》

12

2、北洋政府时期的外债分析

北洋政府的封建复辟性质,决定了此时期的外债 基本属于丧权辱国的外债,带有明显恶债的性质, 是其出卖国家主权、投靠帝国主义、镇压人民革 命、进行军阀混战的历史见证。

2019/2/12

《公债经济学》

13

2.1 北洋政府的性质

北洋政府的性质:过去定为旧军阀(以区别 蒋介石的新军阀),但军阀本身含混不清。 北洋政府是辛亥革命的反动,属封建复辟性 质。 北洋时期(1912-1928)是复辟与反复辟 的激烈斗争时期。“城头变幻大王旗”, “你方唱罢我登场”。例如,袁世凯称帝、 亲日派段祺瑞政府、张勋扶持末代帝及直系 和奉系军阀统治时期。 “只要先前未曾有的中华民国存在,就是他 (孙中山)的丰碑”(鲁迅)。

2019/2/12 《公债经济学》 15

2.2、北洋外债的运用分析:为什么称其为恶债?

北洋外债是军阀混战的经费来源。北洋 政府国库如洗,只得依靠外债。1912- 1928年用于军事支出的外债达6.7亿银 元,占北洋外债43%。 北洋外债是镇压人民革命的帮凶。例如, 袁世凯“83天的皇帝梦”与其善后大借 款和“二十一条”,段祺瑞与亲日派和 “三一八惨案”。 北洋外债是北洋政府出卖国家主权、中 国逐渐殖民化的历史见证。清政府将关 税、厘金和田赋抵押贻尽,北洋政府就 以盐税、森林、矿藏等作抵押。

1.2 禁止、允许、依赖:清政府外债政策演变

总体上,清政府的外债政策可划分 为禁止举借外国资本、允许谨慎借 债以及依赖外债维持政权三个主要 阶段。清政府的外债具有很大的随 意性、片面性和被动性。

2019/2/12

《公债经济学》

7

1.2.1 “禁止借领外国资本”:驼鸟政策的破产

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一,中长期外债的份额一直较高,但近年来呈快速下降趋势。2000年前一直占比在80%以上,2001年后快速下降,近年来基本在40—50%之间,最低为2007年的41.09%。相应的,短期外债的份额快速提高。

第二,中长期外债的稳定性好于短期外债。如受金融危机的影响,2008年中长期外债的增速为6.74%,而短期外债却呈现负增长,增速从2007年的19.85%直接下降到—4.23%。

主要结论

综上所述,对于中国的总体外债形势可以得到以下基本判断:

第一,外债规模呈持续增长态势。

第二,外债结构趋于改善。如,国内应债主体占比下降,尤其是主权债务比率下降较快;外债来源主体多元化,形式多样化;资本流入与实体经济直接联系程度有所提升等等。

第三,总体外债风险较低。对负债率、债务率、偿债率、外债余额/外汇储备比率及外债利用系数等指标综合衡量分析的结果显示,外债风险总体上处于较低水平。

再从中国外债来源品种的结构分析,2007年来,国外银行及金融机构贷款、买方信贷、国际金融租赁、补偿贸易中用现汇支付的债务以及其它途径形成的贷款在规模上均呈快速下降的趋势,而出口商、外国企业及私人的贷款、延期付款形成的贷款、海外私人存款则稳定提高。尽管我们难以完全界定经济危机影响的成分,但这些数据所揭示的资本流向及其规模变化,已经显示了我国外债流出的规模与变化幅度以及短期外债规模和变化幅度在增大,最终将使我国的外债监督和管理难度增加。

第一,中国国内应债主体的份额下降。这一比例从1998年的约60%下降到2005年的不足40%,且近两年来持续减少。与之相对应,外资企业及外资金融机构所占比例快速上升。

第二,从国内应债主体的结构看,以国务院各部委负债为表现形式的主权债务比重快速减小,从2000年的33.6%下降到2008年的8.9%,年均下降3.1个百分点。但中资金融机构占比一直稳定在20%左右,表明中资银行集中了较大部分的外债.这也客观上使得我国的外债风险相对比较集中。

第三,随着中国外汇储备高速增长,短期外债与外汇储备余额的比率持续下降。2001年调整外债统计口径之后.这一比率从30.76%稳步下降,到2009年6月,已降至9.12%。这表明虽然我国短期外债比例较高,但整体外债风险相对较小,且有持续下降的趋势。

中国外债的风险度量

除了从规模和结构两个层面了解外债风险状况外,对外债风险的考量还有一些常用的评价指标体系,包括负债率、债务率、偿债率、外债余额/外汇储备比率和外债利用系数等。

近年来中国外债规模的变化趋势

1988年以来,我国的外债流入、流出及外债余额呈稳定上升态势,特别是2002年以来,部分由于中国外债统计口径的调整,中国外债余额规模呈快速提高趋势。但与此同时,中国加大了外债偿还力度,外债余额的增长率稳定在12—18%之间。值得注意的是,2008年外债余额比2007年仅增长0.28%,同时,在2007—2008年间外债流入增长率小于外债流出的增长率,2008年更是出现外债净流入规模低于2007年的情形,这足以引起我们的重视,应密切关注国际性金融危机对中国外债的进一步影响。

可以看出,曾经占有重要地位的“软贷款”,近年来虽规模有稳步提高,但占外债余额的比例却快速下降。与此同时,被视为“硬贷款”的国际商业贷款稳中趋升,特别是2008年,其占比达到53.7%,同比快速提高了5个百分点,而贸易信用占比在2008年大幅下降了5.1%。这也说明,中国整体外债风险趋于上升。

第三,在华的外资企业和外资金融机构集中了中国外债的大部分份额,且呈现不断扩大趋势。2001年,两类主体共占有中国外债的28.2%,此后的两年增速有所放缓,但2004年后两者均快速增长,增速达到两位数;外资企业的外债增长更是稳定在20%以上。目前,二者占到中国外债份额的一半左右。

第四,与债务品种结构变动一致,贸易信贷类债务的增长也非常显著。

中国外债的结构特征

(一)外债来源主体及品种结构

根据外债来源主体的不同,可以将外债划分为外国政府贷款和国际金融机构贷款(俗称“软贷款”)、国际商业银行和非银行金融机构贷款(俗称“硬贷款”)和由买方信贷、补偿贸易债务、贸易信贷以及出口商提供借款等形成的贸易信用等四大类。相关理论和实践均表明,外债来源主体结构及其变化将影响一国外债的规模、期限结构等因素,从而影响外债的稳定性与风险状况。

(二)外债应债主体结构

外债应债主体及其结构对外债管理以及外债风险有着重要影响。按照2001年我国外债统计口径调整后的分类,我国的外债应债主体分成九类,即国务院各部委、中资银行、中资非银行金融机构、外资企业、中资企业、外资银行、外资非银行金融机构、其他以及贸易信贷。

1998年以来,我国外债应债主体结构发生了很大变化,显示出逐步优化的特征:

总之,近年来在中国外债规模持续增长的同时,结构呈现不断优化的基本特征,与实体经济直接相联的外债份额持续增加,这表明中国国内应债份额下降,外债风险有所降低。但要注意的是,中资外债主要集中于银行,同时,在华外资机构的外债份额又主要集中于外资企业和外资金融机构,也就是说,中国外债中三类主体占了绝大部分份额,这使得中国的外债风险非常集中,尤其是集中于金融系统,加大了中国外债监督和管理的难度。从另一个角度看,如果管理好了三类主体的外债风险,也就基本上有效地管理好了中国的外债,外债管理的重点突出又有利于提高外债管理的效率。

(三)偿债率

偿债率是衡量当年商品和服务出口收入对当年到期应偿还债务支撑程度的指标,表现为后者与前者的比率,国际公认的标准是25%。中国的偿债率一直较低,维持在10%以下,2006年以来更是保持在2%以下,远低于警戒线水平。

(四)外债余额/外汇储备比率

外债余额/外汇储备比率是直接衡量外汇储备对外债支撑程度的指标。在评估一国的总债务偿付能力时,国际金融机构经常采用这一指标。按照国际公认的标准,外债余额/外汇储备比率应该小于100%。数据显示,中国外债余额/外汇储备比率总体呈快速下降趋势,近年来随着外汇储备余额的快速增加,2008年已经下降到20%以下,远低于100%的警戒线水平。

第四,外债潜在风险加大。主要体现在:流入外债中来自私人资本和商业性贷款部分快速提升,其中后者基本维持在近60%的水平;短期外债占比超过50%;外债流动波幅较大;外债风险主要集中于中资银行、外资企业和外资金融机构;经济增长对外债的依赖程度较高;外债的利用效率相对较低以及近年来备受广泛关注的隐形外债快速增加等等。

(一)负债率

负债率是外债余额与当年国民生产总值(GNP)或国内生产总值(GDP)的比率,用于考察一国经济对外债的依赖程度和一国面临的总债务风险。国际上一般公认的负债率上限或者说警戒线为20%。中国外债的负债率基本在10—15%之间波动,最高为1994年的16.6%,最低为2008年的8.65%,可见,按照这一指标,中国外债风险大大低于20%的上限指标。

(五)外债利用系数

外债利用系数是外债余额增长率/经济增长率得到的,用以衡量外债对经济增长的贡献程度,它反映了经济增长对外债的依赖程度。显然,这一指标数值越大,表明一国经济增长对外债的依赖程度越大,外债的利用效率也就越低。三个方面的基本事实:一是中国的外债利用系数波动幅度很大,低的如2002年的9.1%和2008年的3.09%,高的如1990年的716.83%;二是2003年后基本稳定在120—130%之间;三是2008年这一比率从2007年的121%急速下降到3.09%。鉴于中国的经济增长率基本稳定在8—11%之间,可以得出如下结论:一是中国外债波动幅度较大,尤其是2008年;二是长期以来,中国的经济增长对外债的依赖程度较高,外债利用效率有待进一步提升;第三,也是一个最值得我们重视的结论,就是2008年的外债利用系数为3.09%(外债余额增长率急剧下降所致),它表明2008年的中国经济增长对外债的依赖程度很低,换而言之,如果这一趋势能得以保持,某种程度上说明中国经济增长方式将成功实现转变,外债的利用效率也会提高。

第五,为有效管理外债并控制外债风险,我们需要进一步完善国际资本流动的相关制度和管理措施,提高外债利用效率。

(二)债务率

债务率为外债余额与当年商品和服务出口于许多外汇储备不甚丰富的发展中国家,这一指标比负债率更常用,也更有效地测度了外债负担和外债风险。国际上公认的债务率警戒线是100%。中国的债务率总体上呈下降趋势,近年来下降趋势放缓,但已经下降到30%以下,远低于100%的警戒线水平。

(三)外债的期限结构

外债的期限结构是衡量外债风险敞口的重要指标。一般而言,短期外债的增量与存量占比越大,外债风险也就越大。但通常也将短期外债与外汇储备余额对比进行考量,其比率越小,表明外债总偿付能力越强,外债风险也就越小。基于外债期限结构与风险及收益之间的关系,一国通常需要在外债用途、期限结构、风险敞口与外债收益之间进行权衡,以获得最佳的均衡。