煤炭生产企业固定资产目录介绍

电厂固定资产目录(所有设备)

固定资产目录固定资产目录说明一、为加强XXXXXXXXXXXXXX及其全资和控股子公司的固定资产管理,如实反映固定资产价值,正确计提固定资产折旧,现根据财政部《企业会计制度》、《企业会计准则—固定资产》和华东电力集团公司1999年发布的《华东电网电力工业企业固定资产目录》,并结合XXXXXXX的实际情况,特制定本目录,以明确固定资产的登记对象、固定资产的分类、折旧年限和净残值率,力求使固定资产目录适合当前财务管理和会计核算的需求。

二、关于固定资产的划分标准:这里所述的固定资产是指:企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

不同时具备上述条件的,作为低值易耗品核算。

现根据浙能公司的具体情况,规定如下:1.本目录列入附属设备的,均不作为独立的固定资产登记,其价值反映在固定资产的总价值之内。

2.本目录所列固定资产,其登记为组或套的,是以组或套作为一项固定资产。

3.本目录所列固定资产,有的在备注栏内注明划分标准点的,这些标准点是区分固定资产与低值易耗品的分界点。

一般在标准点及以上的为固定资产,以下的为低值易耗品。

精确度小于或等于的为固定资产。

测量范围以符合高线为准,低线只供参考。

凡并列两个及以上划分标准点的,必须同时符合才作为固定资产,非并列的只要符合其中一个就定为固定资产。

4.本目录内按使用用途命名的水泵、油泵风机,应按配套的电动机容量来划分为固定资产或附属设备,划分标准为十千瓦。

凡电动机容量在十千瓦及以上的泵本体、风机本体与电动机均应作为固定资产;凡电动机容量不足十千瓦,属固定安装的,应作为房屋、建筑物或服务对象的附属设备,非固定安装的应作为低值易耗品;安装在其他设备上的电动机(如锅炉本体、输煤机、起重机、空压机、机床等),容量在十千瓦及以上的应单独登记为固定资产,未达十千瓦的,应作为附属设备。

新《中国十三冶固定资产目录》

1

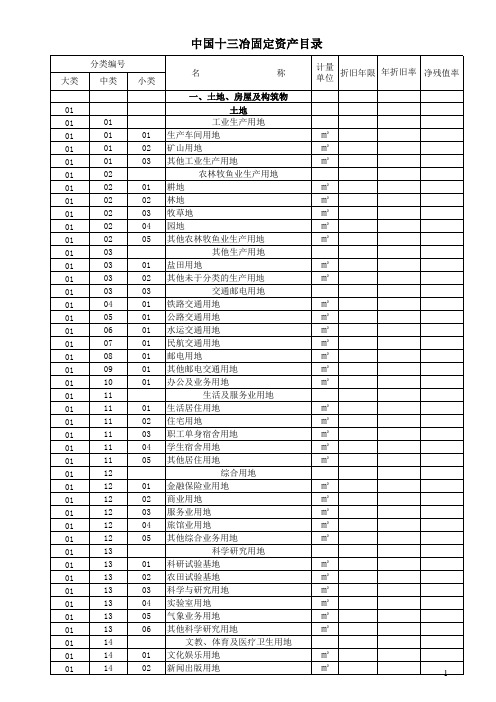

中国十三冶固定资产目录

分类编号 大类 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 中类 14 14 14 14 14 14 15 15 15 15 15 15 15 15 16 16 16 16 17 17 17 17 17 18 18 18 19 19 19 19 01 01 01 01 01 01 01 01 01 02 02 02 02 02 02 小类 04 05 06 07 08 09 01 02 03 04 05 06 07 01 02 03 01 02 03 04 01 02 01 02 03 名 广播电视台用地 图书阅览馆用地 影剧院用地 游乐场所用地 公园用地 其他文化娱乐用地 教育用地 高等教育用地 中等教育用地 初等教育用地 托儿所、幼儿园用地 特殊教育用地 成人与业余教育用地 其他教育用地 体育用地 体育场馆用地 体育训练场馆用地 其他体育用地 医疗卫生用地 医院、疗养所用地 卫生防疫用地 卫生环保设施用地 其他医疗卫生用地 特殊用地 保安用地 文物古迹用地 其他用地 仓储用地 绿地 广场 房屋 钢混框架结构房屋 办公用房(钢混框架) 生活用房(钢混框架) 科研、气象用房(钢混框架) 文化、教育用房(钢混框架) 医疗卫生、体育用房(钢混框架) 商业及服务业用房(钢混框架) 综合用房(钢混框架) 其他类未予包括的用房(钢混框架) 砖混结构房屋 办公用房(砖混2--7层) 生活用房(砖混2--7层) 工业生产用房(砖混2--7层) 科研、气象用房(砖混2--7层) 文化、教育用房(砖混2--7层) 称 计量 折旧年限 年折旧率 单位 ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡6 07 08 01 02 03 04 05

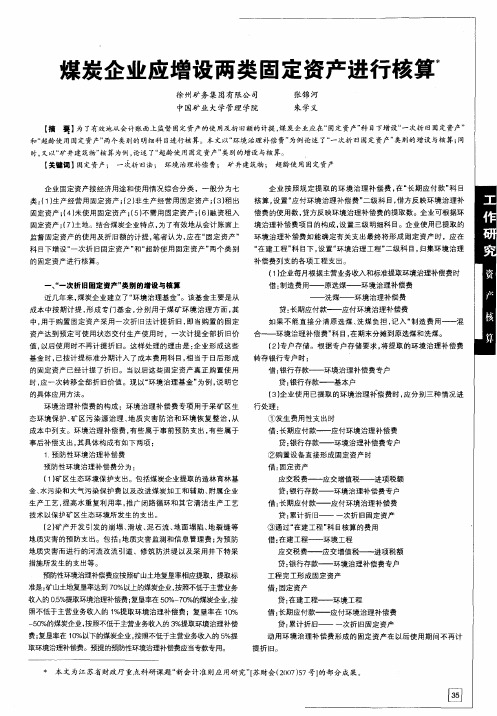

煤炭企业应增设两类固定资产进行核算

预防性环境治理补偿费分 为:

( 矿 区生态环境保护 支出。包括煤炭企业提取 的造林 育林基 1) 金、 水污染和 大气 污染保护费 以及 改进煤炭加 工和辅助 、 附属企业

生产工艺 , 高水重复利 用率 , 提 推广 闭路循 环和其 它清 洁生产 工艺

技术 以保护矿 区生态环境所发 生的支出。

1 .

固定资产 :7 土地 。结合煤炭企业特点 , (】 为了有效地从会计账 面上

监督固定 资产 的使用及折 J 的计提 , 目额 笔者认 为, 应在 “ 固定资产 ”

环境 治理补偿 费如能确定 有关支 出最终将 形威 固定资产 时 ,应在

“ 在建工程 ” 目下 , 科 设置 “ 环境治理工程 ” 二级科 目, 归集环境 治理 补偿 费列支的各项工程 支出。

洗煤——环境治理补偿 费

成 本中按期计 提 , 成专 门基金 , 形 分别 用于煤矿 环境 治理 方面 , 其 中, 用于购置 固定 资产采用一次折 旧法计提折 旧, 当购置 的 固定 即 资产达到预定可使 用状态交付生产 使用时 ,一次 计提全部 折 旧价 值, 以后使 用时不再计提 折旧。这样处 理的理 由是 : 企业形成 这些 基金 时 , 已按计提标准分 期计入 了成本 费用科 目, 当于 日后 形成 相 的固定 资产已经计提 了折旧。当 以后这 些固定资产 真正购 置使用

科 目下增设 “ 一次 折旧固定资产 ” 超龄使 用固定 资产 ” 和“ 两个类 别 的固定 资产进行核算。

“

、

() 1企业每月根 据主营业务收入和标准提取环境治理补偿费时

一 一

次 折旧固定资产” 类别的增设与核算

借: 制造费用— —原选煤—— 环境 治理补偿费

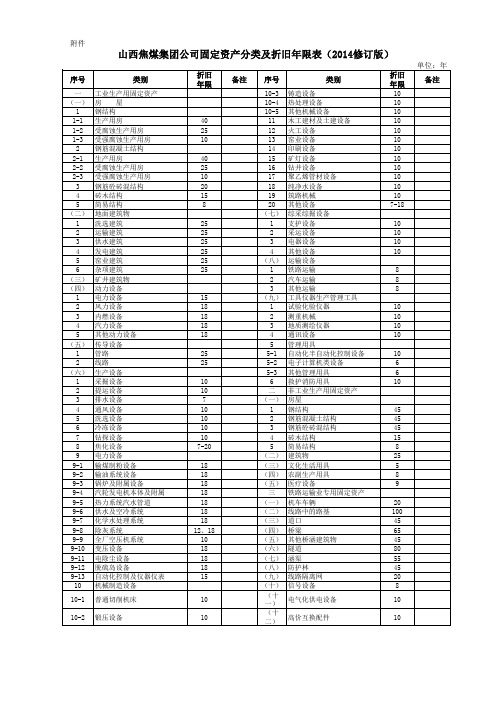

山西焦煤集团公司固定资产目录及折旧年限(2014年修订版)

类别

工业生产用固定资产 房 屋 钢结构 生产用房 受腐蚀生产用房 受强腐蚀生产用房 钢筋混凝土结构 生产用房 受腐蚀生产用房 受强腐蚀生产用房 钢筋砼砖混结构 砖木结构 简易结构 地面建筑物 洗选建筑 运输建筑 供水建筑 发电建筑 窑业建筑 杂项建筑 矿井建筑物 动力设备 电力设备 风力设备 内燃设备 汽力设备 其他动力设备 传导设备 管路 线路 生产设备 采掘设备 提运设备 排水设备 通风设备 洗选设备 冷冻设备 钻探设备 焦化设备 电力设备 输煤制粉设备 输油系统设备 锅炉及附属设备 汽轮发电机本体及附属 热力系统汽水管道 供水及空冷系统 化学水处理系统 除灰系统 全厂空压机系统 变压设备 电除尘设备 脱硫岛设备 自动化控制及仪器仪表 机械制造设备 普通切削机床 锻压设备

折旧 年限

备注

序号

类别

折旧 年限

10 10 10 10 10 10 10 10 10 10 10 10 7-18 10 10 10 10 8 8 8 10 10 10 10 10 6 6 10

备注

40 25 10 40 25 10 20 15 8 25 25 25 25 25 25

15 18 18 18 18 25 25 10 10 7 10 10 10 10 7-20 18 18 18 18 18 18 18 12、18 10 18 18 18 15 10 10

附件

山西焦煤集团公司固定资产分类及折旧年限表(2014修订版)

单位:年 序号

一 (一) 1 1-1 1-2 1-3 2 2-1 2-2 2-3 3 4 5 (二) 1 2 3 4 5 6 (三) (四) 1 2 3 4 5 (五) 1 2 (六) 1 2 3 4 5 6 7 8 9 9-1 9-2 9-3 9-4 9-5 9-6 9-7 9-8 9-9 9-10 9-11 9-12 9-13 10 10-1 10-2

煤炭生产企业固定资产目录

煤炭生产企业固定资产目录

煤炭生产企业的固定资产目录主要包括以下几个方面:

1. 矿井设备:包括采煤机、综采设备、运输设备、通风设备、排水设备、矿井设备配件等。

2. 矿井开发设施:包括矿井巷道、矿山坑口、通风井、排水井、采空区填充等。

3. 煤炭加工设备:包括煤炭洗选设备、煤炭破碎设备、煤炭筛分设备、煤炭磨煤设备等。

4. 运输设施:包括铁路、公路、水路运输设施,如铁路线路、火车站、货物装卸设备、陆运车辆等。

1

5. 办公设施:包括办公楼、办公室设施、会议室、办公设备、办公用品等。

6. 住宿设施:包括员工宿舍、职工食堂、职工福利设施等。

7. 水、电、煤气设施:包括供水设施、供电设施、供煤气设施等。

8. 环境保护设备:包括废气、废水、固废处理设备等。

9. 其他固定资产:包括实验室设备、安全设备、消防设施等。

以上只是常见的煤炭生产企业固定资产目录,具体情况还需根据企业的规模、生产工艺和生产要求来确定。

2。

电厂固定资产目录所有设备

固定资产目录固定资产目录说明一、为加强XXXXXXXXXXXXXX及其全资和控股子公司的固定资产管理,如实反映固定资产价值,正确计提固定资产折旧,现根据财政部《企业会计制度》、《企业会计准则—固定资产》和华东电力集团公司1999年发布的《华东电网电力工业企业固定资产目录》,并结合XXXXXXX的实际情况,特制定本目录,以明确固定资产的登记对象、固定资产的分类、折旧年限和净残值率,力求使固定资产目录适合当前财务管理和会计核算的需求。

二、关于固定资产的划分标准:这里所述的固定资产是指:企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

不同时具备上述条件的,作为低值易耗品核算。

现根据浙能公司的具体情况,规定如下:1.本目录列入附属设备的,均不作为独立的固定资产登记,其价值反映在固定资产的总价值之内。

2.本目录所列固定资产,其登记为组或套的,是以组或套作为一项固定资产。

3.本目录所列固定资产,有的在备注栏内注明划分标准点的,这些标准点是区分固定资产与低值易耗品的分界点。

一般在标准点及以上的为固定资产,以下的为低值易耗品。

精确度小于或等于的为固定资产。

测量范围以符合高线为准,低线只供参考。

凡并列两个及以上划分标准点的,必须同时符合才作为固定资产,非并列的只要符合其中一个就定为固定资产。

4.本目录内按使用用途命名的水泵、油泵风机,应按配套的电动机容量来划分为固定资产或附属设备,划分标准为十千瓦。

凡电动机容量在十千瓦及以上的泵本体、风机本体与电动机均应作为固定资产;凡电动机容量不足十千瓦,属固定安装的,应作为房屋、建筑物或服务对象的附属设备,非固定安装的应作为低值易耗品;安装在其他设备上的电动机(如锅炉本体、输煤机、起重机、空压机、机床等),容量在十千瓦及以上的应单独登记为固定资产,未达十千瓦的,应作为附属设备。

煤井巷道是否属于煤炭企业固定资产.doc

问:某企业属煤炭开采洗选业,主管税务机关在对其进行纳税检查时提出:企业新设立时用于开采煤矿的煤井巷道的修建使用的轻轨、钢材、线缆以及枕木等应属于建设固定资产不予抵扣进项税额;同时因国家安全局要进行停产技术改造时的上述材料也不能抵扣进项税额,应予以资本化。

请问专家:税务机关的这一说法有法律依据吗?请告知相关文件号,谢谢!

答:税务机关依据的文件是《企业所得税暂行条例实施细则》第二十九条的规定:“纳税人的固定资产,是指使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产、经营主要设备的物品,单位价值在2000元以上,并且使用期限超过2年的,也应当作为固定资产。

”贵企业新设立时用于开采煤矿的煤井巷道的修建使用的轻轨、钢材、线缆以及枕木等都应该属于上述文件规定的固定资产的范围,根据《增值税暂行条例》及其相关规定,对购入的固定资产是不可以抵扣进项税额的,应予以资本化处理。

但是对于因国家安全局要进行停产技术改造时的上述材料应依《企业所得税税前扣除办法》的通知(国税发[2000]84号)的规定来确认是否计入费用或固定资产价值中。

企业所得税税前扣除办法

第三十一条纳税人的固定资产修理支出可在发生当期直接扣除。

纳税人的固定资产改良支出,如有关固定资产尚未提足折

旧,可增加固定资产价值;如有关固定资产已提足折旧,可作为递延费用,在不短于5年的期间内平均摊销。

符合下列条件之一的固定资产修理,应视为固定资产改良支出:

(一)发生的修理支出达到固定资产原值20%以上;

(二)经过修理后有关资产的经济使用寿命延长二年以上;

(三)经过修理后的固定资产被用于新的或不同的用途”

1

2。

会计实务:煤炭企业固定资产的分类

煤炭企业固定资产的分类煤炭企业固定资产种类繁多,规格不一,用途和使用情况也有差异。

为了加强固定资产的管理,正确组织固定资产的核算,必须对固定资产进行科学、合理的分类。

煤炭企业的固定资产,按现行制度规定可七大类。

(一)生产经营用固定资产生产经营用固定资产是指参加生产过程或直接为生产过程服务的各种固定资产,如生产经营用房屋、建筑物、动力设备、传导设备、生产设备、运输设备、工具仪器及生产管理用具。

按其在生产中所起的作用又可分为以下7类:1.房屋房屋是指生产部门和为生产服务的行政管理部门所使用的房屋,以及与房屋不可分割的各种附属设备,包括:地面各生产车间所使用的房屋;各行政管理部门所使用的房屋;同房屋不可分割的各种附属设施。

2.建筑物建筑物指除房屋以外的各种建筑物,如梯子、烟囱、水塔、铁路、码头、厂区路面等,包括:矿井建筑,露天建筑,洗选建筑,运输建筑,供水建筑,发电建筑,窑业建筑和杂项建筑。

3.动力设备动力设备是指用以生产电力、热力、风力或其他动力的各种设备,如蒸汽锅炉、发动机、水泵、整流器、涡轮机、空压机、电动机等。

电动机可按企业具体情况分类,如作为主要机器设备上的附属设备,就不用单独分类。

4.传导设备传导设备指用以传送电力、热力、风力、动力、流体和气体的各种设备,如输电线路、上下水道、气体和液体的输送管道。

包括管路和线路。

5.生产设备生产设备指为生产直接服务的各种机器和设备,包括:采掘设备、采掘机械,提运设备,排水设备,通风设备,洗选设备,钻探设备、钻探机械,以及其他设备。

6.运输设备7.工具、仪器及管理用具工具、仪器及管理用具指具有独立用途的用于安全检验、地质测量、实验和瓦斯测量用的各种仪器和用具。

(二)非生产经营用固定资产非生产经营用固定资产指不直接服务于煤炭企业生产经营过程的固定资产。

(三)租出固定资产租出固定资产指经批准出租给外单位使用的固定资产(四)未使用固定资产未使用固定资产指尚未使用或待安装的固定资产,进行改建、扩建的固定资产,以及目前停用今后还需使用的固定资产。

川煤下发固定资产折旧年限表

20

3

(2)燃气

20

3

(3)医疗设备

9

3

(4)通信设备

10

3

二、运输设备部分

运

输

设

备

分

类

(1)轿车、越野车、客车

6

3

(2)载货汽车

6

3

(3)载客汽车

6

3

(4)救护车

10

3

(5)其它车辆

8

3

三、房屋、建筑物部分

房

屋

建

筑

物

分

类

19.房屋

(1)生产经营用房

40

3

(2)受腐蚀生产经营用房

25

3

(3)受强腐蚀生产经营用房

5

3

④转载机

6

3

⑤螺旋运输机、电动葫芦、天轮

8

3

⑥胶带运输机、人车、窄轨蓄电池电机车

10

3

⑦窄轨架线电机车、推车机

12

3

⑧其它提运设备

10

3

(3)排水设备

①乳化泵、砂泵

5

3

②泥浆泵、污水泵

5

3

③耐酸泵

5

3

④其它泵

8

3

(4)洗选设备

15

3

(5)通风设备

10

3

(6)其它矿山、煤炭设备

15

3

18.公用事业企业专用设备

四川煤炭产业集团固定资产折旧年限表

项 目

川煤集团统一

执行使用年限

川煤集团统一

执行的残值率(%)

一、机器设备部分

(一)通用设备部分

通用设备分类

固定资产目录

7

2

坝、堰及水道:水电站大坝、水库、堤坝、防洪堤、尾矿坝、护坡、流量堰、溢、泄洪通、其他坝、堰及水道

03

7

3

闸:节制闸、进水闸、排水闸、分洪闸、挡潮闸、船闸、冲沙闸、其他闸

03

7

5

水利管道:引水管道、排水管道、尾水管道、节水管道、倒吸虹、其他水利管道

03

7

6

市政管道

03

7

9

其他桥梁、架及坝、堰、水道

07

1

5

齿轮、螺纹加工机床:立式滚齿机、高精度滚齿机床、内齿轮磨床、齿轮抛光机、剃齿机、珩齿机、花键轴铣床、磨齿机、锥齿轮检查机、小锥齿轮半自动铣床、插齿机、人字齿轮加工机床、弧齿轮加工机床、锥齿轮加工机床、圆锥齿轮磨齿机、铣齿机、刨齿机、齿轮冷挤机、仪表齿轮机床、齿轮倒角机、齿轮专用淬火机、圆弧齿磨床、锥柱齿磨床、卧式滚齿机、其他齿轮加工机床、攻丝机、螺纹铣床、螺杆铣床、螺栓套丝机、丝锥磨床、螺纹磨床、螺丝磨床、丝杆磨床、蜗杆磨床、滚切铲磨床、螺母车床、丝杆磨床、管子螺纹车床、其他齿轮、螺纹加工机床

《固定资产分类与代码》(GB/T14885-1994)

代码

固定资产分类名称

一、土地、房屋及构筑物

01

土地

01

1

生产用地

01

1

1

工业生产用地:生产车间用地、矿山用地、其他工业生产用地

01

1

2

农林牧渔业生产用地:耕地、林地、牧草地、园地、其他农林牧渔业生产用地

01

1

9

其他生产用地:盐田用地、其他未予分类的生产用地

03

5

2

码头:直立式码头、栈桥式码头、斜坡式码头、浮式码头、简易式码头、其他码头

煤矿物资分类目录

矿用 钻

28 (凿 )岩 工具

工具

29

量具 磨具

索具

液压凿岩机用钎具 手工具 电动工具 木工具 射钉器 麻花钻 扩孔钻 中心钻 冲击钻 螺纹刀具 量具量器 固结磨具

钢丝绳用索具

32

金属 丝绳

33

电线 电缆

34

胶带 连接

金属 35 支护

用品

钢丝绳 钢绞线

钢丝 电力电缆 控制电缆 橡套电缆 信号电缆 通信电缆

通信系统 工业电视系统 调度指挥系统 煤矿安全仪器仪表 煤矿坑道钻机 水环真空泵 煤矿井下移动式瓦斯抽放泵站

制氧装置 救生舱 筛分机械 分选机械

11

选煤 设备

推土机

带式输送机

综合保护

刮板机

工矿电动机车

乘人车

4

运输 设备

矿用窄轨车辆 清车机 翻车机

推车机

爬车机

阻车器

摇台

防爆脚轮车

变压器

高压开关设备

低压开关设备

煤矿物资分类目录

序号 (一)机电设备

1

采煤 系统

2

掘进 系统

3

露采 设备

目

录

采煤机 液压支架 单体液压支柱 滚筒式采煤机 乳化液泵站 刮板输送机 转载机 破碎机 喷雾泵站 连续采煤机 运煤车 综掘机 锚杆机 液压钻机 悬臂式掘进机 风动设备 锚杆钻机 耙斗装岩机 转子式混泥土喷射机

电钻 电铲 液压铲 卡车 破碎站 排土机 挖掘机 转载机 平路机

40

橡塑 制品

塑料管

塑料编织袋

煤矿井下用塑料网假顶带

(五)劳保、消防器材

劳动 45 防护

服

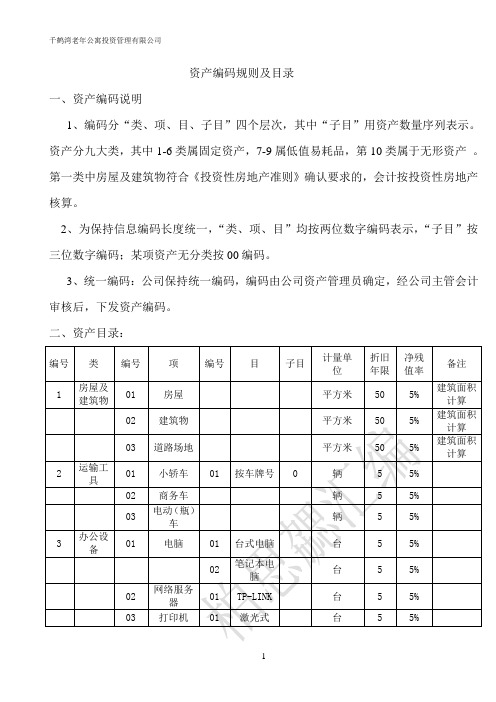

固定资产编码规则及目录

资产编码规则及目录

一、资产编码说明

1、编码分“类、项、目、子目”四个层次,其中“子目”用资产数量序列表示。

资产分九大类,其中1-6类属固定资产,7-9属低值易耗品,第10类属于无形资产。

第一类中房屋及建筑物符合《投资性房地产准则》确认要求的,会计按投资性房地产核算。

2、为保持信息编码长度统一,“类、项、目”均按两位数字编码表示,“子目”按三位数字编码;某项资产无分类按00编码。

3、统一编码:公司保持统一编码,编码由公司资产管理员确定,经公司主管会计审核后,下发资产编码。

二、资产目录:

备注:

1、同时具备以下条件,确认为固定资产:

(1)使用寿命超过一个会计年度的房屋及建筑物、经营设备、经营电器、运输工具以及其他与生产经营有关的设备、器具、工具等。

(2)一般情况下,单位价值在2000元以上(含2000元)或单位在2000元以下,但属于集团固定资产编码内的资产(低值易耗品中无该类编码)。

2、低值易耗品是指不符合上述固定资产标准的,可周转使用的,金额在200-2000元的实物资产。

煤炭工业统计报表制度 总说明和目录

煤炭工业统计报表制度中国煤炭工业协会制定中华人民共和国国家统计局批准2014年11月本报表制度根据《中华人民共和国统计法》和有关规定制定《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他组织以及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。

《中华人民共和国统计法》第九条规定:统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

国家统计局国统函[2004]183号文件明确要求:你会在实际工作中可以将一些统计调查任务委托给专业协会或机构完成,但不能将统计职能授权委托其它专业协会或有关机构,所有统计调查项目必须由中国煤炭工业协会制发,以免造成统计主体和统计权限上的混乱。

目录一、总说明 (4)二、报表目录 (5)三、调查表式………………………………..……………见EXCEL文件四、主要指标解释( 另见《煤炭工业统计常用指标计算办法》)五、附录 (10)综合统计用煤炭行业主要产品目录 (10)煤矿各种能源折算标准系数附录 (11)一、总说明一、按照《国务院办公厅关于促进煤炭行业平稳运行的意见》以及国家统计局对煤炭行业统计工作提出的要求,为及时了解煤炭行业经济运行及企业生产经营活动的基本情况,为政府有关部门制定政策和计划、监控行业运行情况提供依据,进一步服务于煤炭企事业单位的改革与发展,特制定本统计报表制度。

二、本制度调查范围:煤炭协会会员单位。

原则上为所有煤炭工业企业及重点煤炭基本建设项目施工单位,重点调查大型煤炭企业集团各个时期的生产经营和财务状况。

三、调查内容及表式:调查内容报括煤炭法人单位基本情况(名录)、各地区主要产煤炭产品产量产值、煤炭生产能力和投资建设、市场销量、各重点企业原煤生产效率、各重点企业财务状效益和人员薪酬状况、重点煤炭基本建设项目施工情况、煤炭深加工及综合利用、煤矿节能减排和环保、煤矿机械装备生产等煤炭行业发展的各个主要方面。

固定资产目录及折旧年限和净残值率表

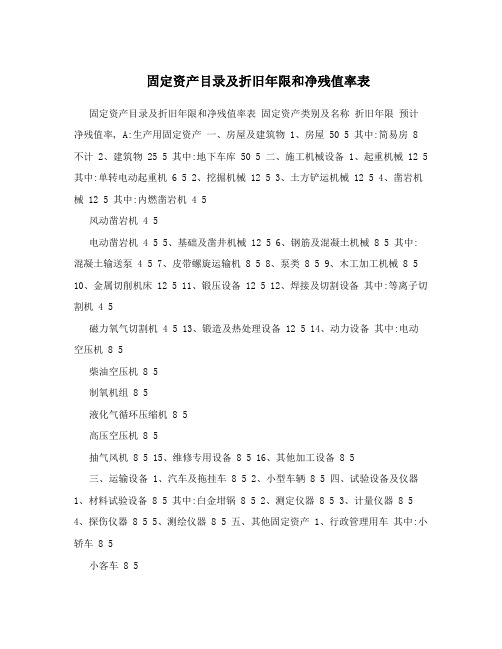

固定资产目录及折旧年限和净残值率表固定资产目录及折旧年限和净残值率表固定资产类别及名称折旧年限预计净残值率, A:生产用固定资产一、房屋及建筑物 1、房屋 50 5 其中:简易房 8 不计 2、建筑物 25 5 其中:地下车库 50 5 二、施工机械设备 1、起重机械 12 5 其中:单转电动起重机 6 5 2、挖掘机械 12 5 3、土方铲运机械 12 5 4、凿岩机械 12 5 其中:内燃凿岩机 4 5风动凿岩机 4 5电动凿岩机 4 5 5、基础及凿井机械 12 5 6、钢筋及混凝土机械 8 5 其中:混凝土输送泵 4 5 7、皮带螺旋运输机 8 5 8、泵类 8 5 9、木工加工机械 8 5 10、金属切削机床 12 5 11、锻压设备 12 5 12、焊接及切割设备其中:等离子切割机 4 5磁力氧气切割机 4 5 13、锻造及热处理设备 12 5 14、动力设备其中:电动空压机 8 5柴油空压机 8 5制氧机组 8 5液化气循环压缩机 8 5高压空压机 8 5抽气风机 8 5 15、维修专用设备 8 5 16、其他加工设备 8 5三、运输设备 1、汽车及拖挂车 8 5 2、小型车辆 8 5 四、试验设备及仪器1、材料试验设备 8 5 其中:白金坩锅 8 52、测定仪器 8 53、计量仪器 8 54、探伤仪器 8 55、测绘仪器 8 5 五、其他固定资产 1、行政管理用车其中:小轿车 8 5小客车 8 5大客车 8 5吉普车 8 5 2、办公用具其中:电子计算机及附属设备 5 不计UPS 5 不计电视机 5 不计复印机 5 不计扫描仪 5 不计传真机 5 不计电传机 5 不计电话交换机 5 不计碎纸机 5 不计打印机 5 不计打字机 5 不计文字处理机 5 不计移动电话 5 不计沙发 5 不计 3、度量及消防用具 10 5 4、印刷机械 10 5 5、集装箱 5 不计B、非生产用固定资产一、房屋 30 5 二、文体宣教用具其中:音响 5 不计摄像机 5 不计投影机 5 不计照相机 5 不计三、炊事用具 8 5 四、医疗器械 8 5 五、其他(福利用电器) 其中:电冰箱 6 不计单体空调机 5 不计微波炉 5 不计冷冻机 6 不计。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

煤炭企业固定资产目录

****************

*****年**月**日

目录

煤炭企业固定资产目录说明

为规范和加强固定资产管理和核算基础工作,有利于实现资产管理标准化、精益化,根据财政部《企业内部控制指引第8号—资产管理》要求,编制本目录。

1、本目录是根据煤炭企业生产特点和设备构成编写的。

2、固定资产的划分标准按照《企业会计准则第4号—固定资产》执行,即:企业为生产和经营管理而持有使用寿命超过一个会计年度(在一年及以上)、成本能够可靠地计量(单位价值在人民币2000元及以上)、能为企业提供经济利益(基本上能相对独立发挥作用有效资产)的有形资产。

不同时具备以上三个条件的不作为固定资产。

由于科技进步或设备更新等原因,符合固定资产标准但本目录未涵盖的固定资产项目,结合实际情况予以补充。

3、固定资产目录的架构和分类系按照资产设备属性、煤炭生产流程及从属系统、设备分布情况确定。

目录架构按煤炭生产专用设备、通用设备、固定资产分类的层级一般按(3+1)四级考虑,固定资产名称(固定资产登记对象)作为第四级,其上分三级:第一级为大类、第二级为中类、第三级为小类,按四级分类以利于固定资产采用统一编码。

固定资产登记对象按其从属系统或用途,每一大类分成若干中类;每一中类分成若干小类;小类项下是固定资产登记对象。

各单位在目录给定的分类框架下,可根据实际需要进一步细分。

各类固定资产不再按生产用和非生产用划分。

固定资产编码采用“四层十一位”数字设计,以阿拉伯数字表示,第一层(大类)、第二层(中类)、第三层(小类)各二位数字,表示固定资产分类代码;第四层(固定资产登记对象)五位数字,表示某种固定资产代码。

第一、二、三层分类代码从“01”开始至“99”;第四层固定资产代码从“00001”开始至“99999”,各层均留有适当空码,以备增加或调整分类和项目使用。

4、用煤矿安全生产费和维简费购建的安全与救护设备、设施,如符合固定资产确认标准的,也应受本目录统辖管理。

5、本目录在分类上尽量与《煤炭建设工程概(预)算编制规定》的编排顺序相衔接,以方便各项固定资产价值的归集,并有利于工程竣工决算的编制。

6、本目录规定的各类固定资产分类折旧年限,是参照煤炭企业现行各类固定资产折旧年限确定的,折旧年限一经确定,不得随意变更。

7、关于固定资产的登记:

(1)、本目录所列固定资产,应按统一要求在“固定资产卡片”内准确登记资产的编号、名称、规格型号、计量单位、数量、价值、构建日期、制造厂家、开始使用日期、安装地点、折旧率。

需安装的固定资产其价值中的设备费、安装费、基座费和其它增加资产价值的费用也应在卡片内分别反映。

(2)、在本目录的“设备主要部件与附属设备”栏中的设备、部件、管道、操作箱、压力表等一般均不作为独立的固定资产登记,但其中符合固定资产标准的应作为固定资产登记。

辅助设备符合固定资产标准的,应作为固定资产登记。

(3)、本目录所列固定资产,其登记为组或套的,是以组或套作为一项固定资产。

在登记时,应尽量列出组或套的主要部件与附属设备明细项目。

(4)、本目录所列固定资产,有的在备注栏内注明标准点的,这些标准点是区分固定资产与低值易耗品的分界点。

一般在标准点及以上的、精确度高于或等于标准点的为固定资产。

标准点以下的按下列两种办法处理:属固定安装在设备或装置上的,其资产作为设备或装置的附属设备;非固定安装的作为低值易耗品。

测量范围以符合高限为准,低限只供参考。

凡并列两个及以上标准点的,必须同时符合才作为固定资产;非并列的标准点只要符合其中一个就定为固定资产。

(5)、本目录内的挖掘机、采煤机、装载机、运送机、鼓风机等机械设备(带电动机的),应按配套的电动机容量大小来确定是否构成固定资产,凡电动机容量在 10 千瓦及以上的机械设备本体和配套的电动机均分别作为固定资产。

电动机容量不足10千瓦的按下列两种办法处理:属固定安装的,电动机作为机械设备的附属设备(不单独作为固定资产);非固定安装的应作为低值易耗品。

安装在其它设备、设施上的电动机,容量在 10 千瓦及以上应

单独登记为固定资产,不足10千瓦的应作为其附属设备。

(6)、本目录内按使用用途命名的水箱、油箱、油罐、储气罐等,10 立方米及以上的作为固定资产;不足 10 立方米的,作为其相关设备的附属设备。

(7)、本目录将大于10千伏电压等级的动力电缆等重要资产单独作为固定资产登记。

(8)、下列各项不作为固定资产登记:

①矿山专用风镐、电钻、风钻、台钻、矿灯。

②手动链式起重机、3吨及以下电动葫芦、200吨及以下千斤顶。

③ 1吨及以下的矿车、平板车、台车、叉车。

④ 10千瓦以下电动机及配套设备、10千伏安以下变压器、200安培及以下防爆开关。

⑤ 10千伏及以下动力电缆、配电线、接线户和控制电缆(线)。

⑥用于居民用电计量的电度表及表箱。

⑦简易人行道、绿化带、设备栅栏、保护网、防滑护坡、输电线路的防洪防水堤坡、矿区(含井下)简易道路、简易桥梁等。

⑧列入《低值易耗品的重要工具和仪器目录》的各项资产。

8、关于附属设备价值管理及建子卡登记:

本目录明确了部分固定资产登记对象的主要部件与附属设备,并在“设备主要部件与附属设备”栏目内列示。

设备主要部件与附属设备可在固定资产卡片(主卡片)下可单独建立设备卡片(子卡片),用于记录该设备形成时的价值(包括购置价值和分摊费用)及其它相关设备信息。

重要附属设备的

价值反映在固定资产登记对象的价值之内(固定资产登记对象价值应大于或等于其所属重要附属设备价值之和)。

设备主要部件与附属设备子卡登记的原则:

(1)、架空线路:线路的导线、杆塔和绝缘子均按一条线路登记设备子卡片。

也可在确保价值管理与实物管理相统一的前提下,根据实际情况自行规定建卡原则。

(2)、电缆线路:电缆导线(不分相)、电缆接头按一条线路登记设备子卡片。

一条导线指两终端接头之间的一根电缆。

(3)、变压器:分接开关、套管和冷却系统按一台变压器登记设备子卡片。

(4)、断路器:套管和操作机构按一台断路器登记设备子卡片。

(5)、电能信息采集终端、集中器、采集器按一套电能信息采集系统登记设备子卡片。

(6)、建立设备主要部件与附属设备的子卡片时,可同时将其中几种设备组成一个子系统进行登记子卡片。

如油冷却用的不符合固定资产标准的油泵、油箱、油管路等,可按油冷却系统建立子卡片进行登记;水冷却用水管路、阀门等,可按水冷却系统建立子卡片进行登记。

(7)、各种管道、阀门可按一台设备或一个矿井为单元建立子卡片进行登记。

煤炭企业固定资产分类及折旧年限、净残值率、折旧率表

煤炭企业固定资产目录。