台湾中小企业之财务管理.pptx

合集下载

台湾中小企业之财务管理

CHAPTER 8

第一节 中小企业简易会计制度之 建立

• 一、中小企业帐务制度

• (一) 会计科目设定

•

•

(二) 传票及帐簿系统设计

(三) 财务报表编制

•

•

• • • • •

(四) 资产盘点

1. 每月盘点

(1) A类原物料 (2) 现金 (3) 银行存款 (4) 应收帐款 (5) 应收票据

•

•

2. 每半年盘点

• 6. 开立支票前,需核对订购单、验收单、 发票,由业主亲自复核盖章

• 7. 会计应按月核对明细分类帐与总分类帐 余额,并编电子表格,及财务报表。 • 8. 按月编比较资产负债表、损益表、有收 入或 费用,资产负债重大差异应追查原因。

第三节 中小企业的财务报表

• 一、偿债能力分析

流動資產 1. 流動比率 流動負債 速動資產 2. 速動比率 流動負債

• 3. 财务调度欠灵活 • 常见的问题有: • (1) 企业以短期资金去做长期投资 • (2) 企业经营时银行户头多而混乱 • 建议 • 1. 现金必需维持相当数量否则有危险 性 ,应 要求会计单位每日编「现金收支日报 表」。 • 2. 公司支票有专人保管,印鉴业主自管, 票 期宜有管制。 • 3. 企业主内定主力银行,主力银行 • (1) 办事最方便 • (2) 关系最密切 • (3) 条件最优渥

(1) B类原物料。

•

•

(2) 制成品盘点 ( 实地 )。 3. 每年盘点

(1) C类原物料,

•

•

(2)

(3)

在制品

固定资产

• 二、中小企业简易成本制度

•

•

(一) 成本会计的特性

1. 详细记录成本

第一节 中小企业简易会计制度之 建立

• 一、中小企业帐务制度

• (一) 会计科目设定

•

•

(二) 传票及帐簿系统设计

(三) 财务报表编制

•

•

• • • • •

(四) 资产盘点

1. 每月盘点

(1) A类原物料 (2) 现金 (3) 银行存款 (4) 应收帐款 (5) 应收票据

•

•

2. 每半年盘点

• 6. 开立支票前,需核对订购单、验收单、 发票,由业主亲自复核盖章

• 7. 会计应按月核对明细分类帐与总分类帐 余额,并编电子表格,及财务报表。 • 8. 按月编比较资产负债表、损益表、有收 入或 费用,资产负债重大差异应追查原因。

第三节 中小企业的财务报表

• 一、偿债能力分析

流動資產 1. 流動比率 流動負債 速動資產 2. 速動比率 流動負債

• 3. 财务调度欠灵活 • 常见的问题有: • (1) 企业以短期资金去做长期投资 • (2) 企业经营时银行户头多而混乱 • 建议 • 1. 现金必需维持相当数量否则有危险 性 ,应 要求会计单位每日编「现金收支日报 表」。 • 2. 公司支票有专人保管,印鉴业主自管, 票 期宜有管制。 • 3. 企业主内定主力银行,主力银行 • (1) 办事最方便 • (2) 关系最密切 • (3) 条件最优渥

(1) B类原物料。

•

•

(2) 制成品盘点 ( 实地 )。 3. 每年盘点

(1) C类原物料,

•

•

(2)

(3)

在制品

固定资产

• 二、中小企业简易成本制度

•

•

(一) 成本会计的特性

1. 详细记录成本

taiwan财务管理_lecture16(ch16)

Irwin/McGraw-Hill

©The McGraw-Hill Companies, Inc.,2001

16- 9

Stock Repurchase

Example - Cash dividend versus share repurchase

Assets B. After cash dividend

Irwin/McGraw-Hill

©The McGraw-Hill Companies, Inc.,2001

16- 8

Stock Repurchase

Example - Cash dividend versus share repurchase

Assets A. Original balance sheet

Record Date - Person who owns stock on this date received the dividend.

Irwin/McGraw-Hill

©The McGraw-Hill Companies, Inc.,2001

16- 4

Dividend Payments

Stock Dividend - Distribution of additional shares to a firm’s stockholders.

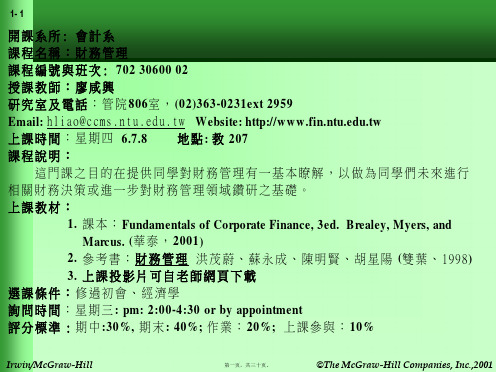

16-F1 undamentals of Corporate Finance

Third Edition

Chapter 16

Dividend Policy

Irwin/McGraw-Hill

Brealey Myers Marcus

slides by Matthew Will

©The McGraw-Hill Companies, Inc.,2001

taiwan财务管理_lecture1(PPT)

IrwIrwinin/M/MccGGrraaww-H-Hillill

第五页,共三十页。

©The McGraw-Hill Companies, Inc.,2001

1- 6

Organizing a Business

Who owns the business?

Are managers and owners separate? What is the owner’s liability? Are owners & the business taxed separately?

Sole Proprietorship

The Manager

Partnership

Partners

No

No

Unlimited No

Unlimited (exceptions)

No

Corporation

Shareholders Usually Limited Yes

IrwIrwinin/M/MccGGrraaww-H-Hillill

1- 4

Topics Covered

Organizing a Business The Role of The Financial Manager Financial Markets Who Is The Financial Manager Corporate Goals & Incentives Value Maximization

Irwin/McGraw-Hill

第一页,共三十页。

©The McGraw-Hill Companies, Inc.,2001

1- 2

授課進度:

1. 02/22 導論 (Text: ch.1)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股 現損資

東 金益產

權 流表負

益量

債

變表

表

動

表

庫銀 存行 現存 金款 日日 報報 表表

中小企業之傳票、帳簿、報表關係表

P293

第8章 台灣中小企業之財務管理

三 中小企業簡易成本制度

(一) 成本會計的特性 1.詳細記錄成本 2.採月結制 3.採永續盤存制 4.配合內部控制 5.明細分類帳廣泛的使用

(二) 建立制度的步驟如下

建議:企業經營者必須重視財務管理,其重要性絕不下於 生產、行銷 ( 業務 )、人事 ( 總務 ),寧可多支付一些薪資 請個能力較強,有經驗,有學識的會計主管,外帳也收回 自己登錄,可為公司作分析找出異常點,抑減成本、費用, 杜絕不必要之浪費;由專人做財務調度,公司資金異常需 求時可早日提出預警,儘早調度以免週轉不靈,亦可隨時 掌控企業經營狀況,其功能絕對超過您所付的薪資,一般 企業主願出高薪請位有經驗的廠長,能力強的業務經理, 但不願付同樣代價找一位會計主管,開源固然重要,節流 也不可輕忽,好的會計主管就是控制財產的那個水龍頭。

8. 按月編比較資產負債表、損益表、有收入 或費用,資產負債重大差異應追查原因。

9. 界定那些型態的交易需要,那一階層簽署 才可執行。

10. 對公司內部資訊、會計紀錄,設下取閱者 最低權限。

11. 管控公司電腦設備的接觸、工作輪調、代 理過程中,由其他人員揭露其異常狀況。

P303

第8章 台灣中小企業之財務管理

成

本

直接人工 - 人工

本

工廠物料及用品

間接材料

廠料

其他

工廠事務員薪資

間接人工造

產

費

稅捐

部

用

折舊

門

固定費用

保險業

成 本

其他

電燈及動力

其他費用

修理費 工廠房租

其他

銷售費用 管理費用

推銷員薪資及佣金 廣告費 製成品保險費及稅捐 銷售部文具用品 其他

事務員薪資 高級職員薪資 事務部文具用品 電話及電報費 壞帳損失 其他

P308

第8章 台灣中小企業之財務管理

(一) 資金運用不當

(二) 資金分配不當

1.現金餘額過多或不足 2.應收帳款餘額過多或太少 3.存貨過多或不足 4.固定資產過多或不足 (三) 財務結構不良

1.保留盈餘不足 2.負債過多 (四) 經營不善 1. 銷貨不暢 2. 銷貨退回或折讓太多 3. 銷貨成本過高 4. 費用過高

高立

510126

第8章 台灣中小企業之財務管理

第一節 中小企業簡易會計制度之建立

一 財務管理之功能 (一) 編製財務計畫 (二) 管理流動資金 (三) 募集資金 (四) 評估資本投資效益 (五) 提供經常決策資訊 (六) 處理特殊問題

P288

第8章 台灣中小企業之財務管理

二 中小企業帳務制度 (一) 會計科目設定 (二) 傳票及帳簿系統設計 (三) 財務報表編製 (四) 資產盤點 1. 每月盤點 2. 每半年盤點 3. 每年盤點

第三節 中小企業財務報表編製

財務報表提供有關公司績效和財務資源的重要訊 息;主要的財務報表包括損益表、資產負債表以及現 金流量表。 一 損益表

損益表說明公司在一般期間內的獲利。

銷售業績 開支成本 獲利

二 資產負債表 資產負債表則說明特定期間內公司的財務狀況。

負債 業主權益 總資產

三 現金流量表

P315

第8章 台灣中小企業之財務管理

2. 中小企業無法計出正確成本,相關決策憑經驗、直 覺訂定

建議:企業 ( 尤其是製造業 ) 應設成本會計人員,連 續性生產 ( 製藥、食品……) 採分步成本法按部門每 月算出成本;訂單生產 ( 如皮包、成衣……) 採分批 成本法 ( 參考第八章、第一節、第二項 ),每批貨完 成三日內按訂單別算出成本,並按產品規格別、客戶 別算出成本、損益,提供業主談判,定價之資訊。另 一方面成本人員亦應提供內部管理之成本異常給企業 主及時追究原因,如原物料耗用量遽增或匯率異動造 成利潤減少,機械故障頻繁使修理費高而且影響生產, 採購異常交貨期不準確因而停工待料……。

表、副本歸檔,專人核對。 5. 銷貨發票、訂購單、驗收單、支票簿……等與

現金收支有關憑單應連續編號、裝訂;有作廢、 取消者需繳回原單位,並由會計稽核存檔。

P302

第8章 台灣中小企業之財務管理

6. 開立支票前,需核對訂購單、驗收單、發 票,由業主親自覆核蓋章。

7. 會計應按月核對明細分類帳與總分類帳餘 額,並編試算表,及財務報表。

1.成本估算 2.成本會計制度建立

(1) 分批成本制 (2) 分步成本制 3.成本資訊分析運用

P294

第8章 台灣中小企業之財務管理

P296

第8章 台灣中小企業之財務管理

P296

第8章 台灣中小企業之財務管理

製 造 成 本

產 品 總 成 本

銷

售

回

非

饋

製

造

成

本

利 潤

直接材料 - 原料 主

直

要

接

成

P311

第8章 台灣中小企業之財務管理

五 營運資金管理分析

期限結構

企業的報酬

融資期限 ( 方法 )

短 期 資 產

流動性

企業的風險

短 期 負 債 適合性

圖8-2 營運資金與企業的風險及報酬之關係 ( 資料來源:台銀季刊48卷3期,劉其 昌:台灣中小企業的財務管理 )

P313

第8章 台灣中小企業之財務管理

(一) 速動資金流動之分析

P313

第8章 台灣中小企業之財務管理

(二) 營運資金流動之分析

(三) 衡量營運資金流動之比率 六 生產力、成長力分析

P313

第8章 台灣中小企業之財務管理

第五節 台灣中小企業面臨之財務問題及建議

問題點: 1. 台灣中小企業所聘之會計人員只登流水帳,編表,

外帳交由地下會計師做

間 接 成 本

︵ 共 同 成 本 ︶

圖8-1 成本要素的構成

P297

第8章 台灣中小企業之財務管理

P298

第8章 台灣中小企業之財務管理

P299

第8章 台灣中小企業之財務管理

第二節 中小企業之內部控制

「內部控制」狹義來說是企業為防範員工舞弊所採取 的一些措施。

中小企業的內部控制要點有:

1. 立即記錄所有現金收入 2. 每日的現金收入在某額度以上應全部送存銀行 3. 規定金額超過某一額度,需以支票付款 4. 會計每月收到銀行對帳單三日內需編銀行調節

現金流量表能顯示公司在特定期間內現金流量的

來源和運用 。

P303

第8章 台灣中小企業之財務管理

第四節 中小企業的財務報表分析

一 償債能力分析 二 經營效能分析 三 獲利能力分析 四 財務結構分析 企業經營的問題是多方面的,運用財務分析可以 幫助企業發現各種問題,供作為改進經營上之參考, 運用財務分析可能發現下述之問題。

P292

第8章 台灣中小企業之財務管理

原始憑證

記帳憑證 收入傳票 支出傳票 轉帳傳票

序時帳簿

現金簿 (進 貨 簿) (銷 貨 簿) 普通日記簿

現金出納登記簿 銀行存款登記簿

備查簿

明細分類帳

總分類帳

其

成

他

本

報

計

表

算

表

表8-1

收負資

入債產

、 費 用

類 各

類 各

類科科

各目目

科明明

目 明 細

細 表

細 表

表