2011年澳洲联邦财政预算快报 (中文)

政府收入结构表-联邦国家

一般政府 金额 占比 148849 92344 47851 39661 8189 306 79 227 — 8349

年度)

单位:百万欧元 地方政府 金额 占比 86699 7425 2109 — 2109 59327 — 68 59259 17838 部门中不存在 单位:百万丹麦克朗 地方政府 金额 544051 209154 7519 占比

澳大利亚政府财政收入结构表(2007财政年度) 按功能划分项目 财政收入 税收 社会捐献 社会保障缴款 其他社会捐款 资助 国外政府 国际组织 其他政府部门 其他收入 政府收入总额 中央政府 金额 287935 261983 — — — 571 — — 571 25381 占比 州政府 金额 152767 48911 — — — 68911 8 — 68983 占比

部门中不存在

政年度)

部门中不存在 单位:百万瑞士法郎 地方政府 金额 48389 23647 — — 占比 一般政府 金额 183591 110466 33474 33474 占比

年度)

— 7635 — — 7635 17107

— — — — — 39650

部门中不存在

政年度)

单位:百万欧元 地方政府 金额 占比 20338 6574 1070 — 1070 10055 — — 10055 2639 部门中不存在

其他社会捐款 资助 国外政府 国际组织 其他政府部门 其他收入 — —

— 2976

— 21149 — —源自297621149

5837 16707 注:"—"表示此项目在该部门中不存在 比利时政府财政收入结构表(2005财政年度) 单位:百万欧元 中央政府 州政府 政府收入总额 金额 占比 金额 占比 125528 42989 78782 6988 43191 3590 39661 — 3530 3590 329 29832 79 — 137 90 113 29743 3226 2580 注:"—"表示此项目在该部门中不存在 荷兰政府财政收入结构表(2007财政年度) 单位:百万欧元 中央政府预算 中央政府 政府收入总额 金额 占比 金额 占比 154964 231542 133642 133642 2176 78998 — 76753 2176 2245 1065 361 — — 212 212 853 149 18081 18541 注:"—"表示此项目在该部门中不存在 丹麦政府财政收入结构表(2007财政年度) 单位:百万丹麦克朗

澳大利亚新农公司发布借款公告,2011年有望提升业绩

该 公 司预 计 获利 5 5 美 金 ,比上~ 财年 下 降 了 8 6万

6 %。在 通 报 2 1 3 0 0财 政 年度 内 的亏 损后 。农 化产 品供 应 商澳 大 利 亚纽 发 姆公 司有 望在 2 1 0 1年创 造

的问题 。可能 的业务 增长 最终还 是要来 自于种 子 的 新特 性 。例如 公 司希 望 在 2 1 0 2年推 广 的耐 干旱 玉

被 称为 “ 适 的土地 选择 正 确 的 品种 ”的 攻坚 战 。 合 先锋 种业 董 事长保 罗 ・ ・ E 斯科 勒在 接 受一 个采 访 时 说 :“ 如果 他 们不 需要 抗 玉米 根 叶 甲的种 子 ,我们 是 不 会 给他们 提供 具 有这 种抗 虫 基 因种 子 的 。 ”据 先 锋公 司透露 ,在孟 山都公 司近年 来快 速丢失 市场 份 额之后 .该公 司 已经 在过 去的两 年里赢 回了 4个 百 分 点 ,达 到 了 3 %的 市 场 份 额 。孟 山 都 公 司 4 20 0 9年 占有 3 %的 市场 份额 .今 年 业务 仍 然 会平 6

O R G o a 发 表声 明 ,说 今 年 的产 量 好 象 达 到 了 T 1 l b

预 期 目标 ,这 可能 对 明 年 S att mr a S x玉 米 种 子业 务 是个 好兆 头 。一 个依 据就 是 2型 抗草甘 膦基 因现在

提供 了更 多的 品种 .以使 它们可 以更好地 适应更 多

到本财 政年度 结束 的 2 1 0 0年 7月 3 1日.年 度净 亏

损 29 3 9万 美 金 ,扣 除 原 料 影 响 因 素 8 6 2 0万 美 金 ,

澳大利亚政府预算和绩效评价体系介绍

澳大利亚政府预算和绩效评价体系介绍财政部国际司一、预算绩效管理的主要内容实行预算绩效管理是澳大利亚行政管理的核心内容之一。

预算绩效管理是以结果为导向,通过制定公共支出的绩效目标,把预算资金的分配、政府部门的战略目标和绩效紧密联系起来的预算管理方式。

其主要内容体现在以下几个方面:(一)健全的法律法规体系为保证财政资金使用的合法性、安全性和有效性,澳大利亚建立起较为健全法律法规体系。

1992年的《基于绩效的支付协议法案》将公共财政支付协议的出发点确定为项目可能达到的绩效,关注公共财政项目支出的成果。

1997年的《联邦机构和联邦企业法》主要对澳大利亚联邦机构和联邦政府企业的财务报告和财务责任进行了明确而细致的规定;重新修订的《审计长法》明确规定了审计署的绩效审计职责和内容。

1998年的《预算报表诚信法》确定了合理财政的原则,规定了政府财政和经济展望报告的形式和内容,正式将权责发生制作为政府会计制度基本准则。

1999年的《财政管理及问责法》,从财务管理方面对部门和政府公务人员的绩效职责进行了规定;《公共服务法》明确规定了公共服务人员责任和权力之间的关系,以提高公共服务的效率和实现服务效果的最大化。

逐步建立起财政信息公开制度、绩效责任制和规范的政府财务会计核算体系,为全面开展绩效管理工作奠定了良好的法律基础。

(二)强调部门的预算管理权责澳大利亚预算绩效管理确定部门战略计划、绩效目标、评价指标、预算规模,赋予部门预算管理自主权,以绩效目标为约束手段,强化部门绩效责任。

也就是说,财政部门对部门预算规模进行总量控制,赋予部门预算资金的使用权,重点督促部门注重结果和目标,部门可以灵活地选择实现绩效目标的途径和方法,进而实现政策(目标和结果)与管理(产出和激励)的有机融合。

(三)明确的绩效目标框架澳大利亚预算根据政府未来三年(部分州和地方政府为四年或五年)战略规划编制。

如《联邦预算战略展望(2010-2011)》不仅全面反映了2010-2011年度预算编制情况,而且对未来两年预算进行了预测。

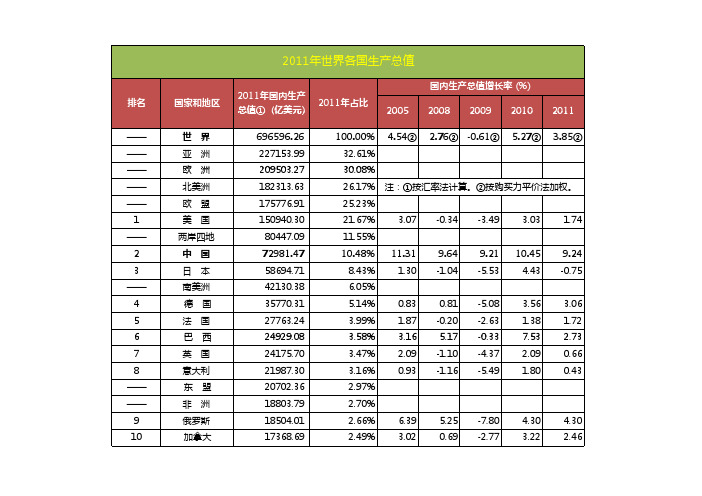

2011年世界各国GDP

2011年世界各国(经济体)GDP排名排名国家和地区GDP (百万美元)—世界70,011,680—欧盟17,960,2061 美国15,064,8162 中华人民共和国6,988,4703 日本5,855,3834 德国3,628,6235 法国2,808,2656 巴西2,517,9277 英国2,480,9788 意大利2,245,7069 俄罗斯1,884,90310 印度1,843,38211 加拿大1,758,68012 西班牙1,536,47913 澳大利亚1,507,40214 墨西哥1,185,21515 韩国1,163,847以上15个国家GDP超万亿美元。

中国高能耗经济的成因和出路中国已成为世界第二大石油消费国,在中国经济高速发展而伴随能源需求增长的同时,中国正面临着提高能量利用效率的严峻挑战。

中国综合能耗是发达国家的4倍。

占世界总人口1/4的中国所产生的11万亿元的GDP占世界经济总量的比重为4%,但消耗能源的比重:石油为7.4%,原煤为31%,消耗钢材、水泥等主要材料的比重达30%以上。

一般GDP增长8%,能源相应增长为5%,可是中国在2003年和2004年的能源供应增长数字是13.5%和14.5%,等于两年时间就耗尽了5年的能源计划供应量。

一般认为,中国能耗高是由于中国的生产技术落后,即使生产同样品质的产品其能耗也比较高。

事实上,“近20年来一些主要经济效益指标反而低于过去的水平。

单位GDP耗能与日本相比的差距1981年为6倍,现在扩大到约15倍。

”这是为什么呢?其实原因很简单,单位GDP能耗是与生产规模的大小从而技术先进性相联系的,80年代初,无论是钢铁、石油还是化工、机械,都是国有企业占绝对主导地位,以钢铁业为例,全国基本上是以大型钢铁厂为骨干,地方中型钢铁厂为补充的局面,但是后来许多乡镇企业纷纷涉足钢铁行业,事实上掀起了第二次大炼钢铁的热潮,许多著名亿元村如天津的大邱庄、河北唐山的半壁店等都是在这次热潮中发财致富的。

2011年6月IMF财政监测报告更新

发布之前严格保密供发布:圣保罗(巴西时间):2011年6月17日上午十点华盛顿(东部时间):2011年6月17日上午九点继续实施财政调整在许多先进经济体,特别是大多数欧洲经济体和加拿大,得益于经济活动和财政收入的恢复,目前财政整顿的推进步伐大体适当。

美国2011年经周期调整后的赤字将低于先前的预测,大致相当于2010年的水平,从而使2012年的计划财政调整不会太急剧。

目前迫切需要就可信的中期财政调整计划达成共识。

同样,日本必须制定更加详细的中期调整计划。

在希腊、爱尔兰和葡萄牙,市场所感知的风险增大,这突出表明需要实施调整计划,以及在欧元区制定综合和一致的危机管理方法。

许多新兴经济体的财政整顿进展适当。

而另一些新兴经济体则需要以比目前设想的更快的速度收紧财政政策,以降低过热风险。

先进经济体的财政调整步伐各不相同,许多经济体取得稳步进展,其他一些经济体需要进一步加大力度,而另一些经济体尚未开始实施调整。

在许多先进经济体,财政调整早已开始,逐步遏制了政府债务对GDP 比率的上升势头(图1)。

图1. 广义政府总体余额和总债务 (占GDP 的百分比)欧洲和加拿大尤为典型。

随着一些核心西欧经济体2011年和2012年的增长率略有上调(见2011年6月“世界经济展望最新预测”),财政收入增强将使预算赤字低于2011年4月《财政监测报告》中的预测(例如德国的情况;表1)。

在加拿大,2011年的赤字预测也已下调,反映了省一级的支出下降幅度超出预期。

5月选举之后,当局公布了新的2011年联邦预算,重申了到2014财年恢复联邦预算平衡的承诺。

依照这一提议,基金组织工作人员预测,广义政府将在2016年前恢复财政平衡。

考虑到意大利最近的财政执行结果,并考虑到西班牙宣布了更详细的支出控制措施,对这两个国家的支出预测也已下调。

在英国,财政整顿仍在按计划进行。

一些国家的线下操作带来不太乐观的消息,金融部门支持对公共债务产生影响,导致债务对GDP 比率大幅上调,这种情况包括德国(反映了2010年采取的措施)和西班牙(有序银行重组基金发行的债务以及代表电力系统发行的债务)。

2011年世界各国GDP及增长率-整理版

696596.26 227153.99 209503.27 182313.63 175776.91 150940.30

80447.09 72981.47 58694.71 42130.38 35770.31 27763.24 24929.08 24175.70 21987.30 20702.36 18803.79 18504.01 17368.69

100.00% 4.54② 2.76② -0.61② 5.27② 3.85②

32.61%

30.08%

26.17% 注:①按汇率法计算。②按购买力平价法加权。

25.23%

21.67%

3.07 -0.34 -3.49

3.03

1.74

11.55%

10.48% 11.31 9.64 9.21 10.45 9.24

0.01% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

178

科摩罗

0.06% 0.06% 0.05% 0.05% 0.05% 0.05% 0.05% 0.04% 0.04% 0.04% 0.04% 0.04% 0.04% 0.04% 0.04% 0.04% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03% 0.03%

105

尼泊尔

6.24 13.57

6.31 5.96

5.95 3.60

5.32 5.91

3.54 5.14

6.78 6.38

澳洲财政预算案泄露:省160亿修铁路?

澳洲财政预算案泄露:省160亿修铁路?一份澳洲联邦政府的电视广告脚本泄露,表明财长莫里森(Scott Morrison)有意通过养老金、跨国税收及其他税务改革在接下来的四年里省出160亿元。

莫里森之前一直没有透露关于预算案的任何风声——财长在预算案的预备阶段这样做并不常见,但此次事件总算给他的首份预算案消除了一些神秘色彩,添了些血肉。

天空新闻台(Sky News)称其见到过这份由纳税人出资的电视广告脚本了,这一广告目前已经拍摄完毕。

自由党副党魁毕晓(Julie Bishop)称她并不清楚预算案发布后的计划策略,她周二向天空新闻台表示:“我确实没有耳闻有关这件事的任何情况。

”反对党领袖薛顿(Bill Shorten)将此次脚本泄露定义为“内部破坏”行为。

工党已经针对接下来十年内1千亿元的省钱及税收措施制定好了大纲,他表示,其中一小部分将行至预算底线。

他对堪培拉记者称:“预算案修改的大纲目前还未完全完成。

”工党财政发言人伯克(Tony Burke)表示这一广告只是选举策略,因为这些措施是不会在议会解散前付诸实施的。

他还称这个广告理应由自由党掏钱,而不是纳税人。

有明显迹象表明联邦政府会在预算中拨出现金用以建设连接墨尔本与昆士兰州,途经新州郊外的内陆货运铁路线。

交通部长切斯特(Darren Chester)写给《澳大利亚人》报纸的评论中表示这一1700公里的铁路项目将使两地运输时间缩至24小时以内。

距政府废除争议裁决,明确表明自己会支持自营货车司机后才不到一天,这个项目就有可能让20万货车无路可行。

切斯特说:“一辆火车的装载量几乎等于110辆大型货车,从支持减少交通伤害的支持者角度来看,这一项目将能拯救不少生命。

”绿党参议员威什-威尔森(Peter Whish-Wilson)坚信此次脚本泄露事件是有意为之,企图将政府工作事项提前摆上日程。

自由党参议员阿贝茨(Eric Abetz)在被问及艾伯特的支持者是否可能对此次预算案泄露事件负责时,则表示他不清楚此次事件。

AO2011在财政预算执行审计中的运用

按照全面审计、摸清总体、揭示问题,完善财政预算管理制度的要求,在全面掌握财政部门预算管理总体情况前提下,突出对财政预算执行及专项资金使用情况的审计,揭示反映在预算管理及专项资金使用方面存在的普遍性和倾向性问题,从制度、机制、体制和管理等方面分析原因,提出加强财政资金管理和深化财政改革的意见和建议,确保各项财政政策落到实处,充分发挥财政审计的建设性作用。

今年某县审计局对该县2011年度财政预算执行进行了审计。

审计中,利用AO2011数据分析功能对财政财务、业务、相关数据进行查询分析,有效查出在预算管理和专项资金使用中存在违规出借财政资金、扩大范围发放惠农资金等问题。

现介绍如下,仅供参考。

一、采集转换数据预算执行审计中,财政部门数据量大,数据种类多,涉及数据面广,此次审计主要涉及数据如下:(一)财政局国库支付中心1.业务数据。

国库集中支付业务数据(直接利用前台数据导出功能提取数据),主要字段:支付凭证号,状态,是否支付,支付方式,付款日期,支付金额,支付号码,付款人全称,付款人账号,付款人开户银行,收款人全称,收款人账号,收款人开户银行,资金性质,结算方式,一级预算单位,基层预算单位,摘要,类,款,项,功能分类,经济分类编码,经济分类,录入员,备注,业务类型,结转类型,归口处室,发文文号,核算类型,指标来源。

2.财务数据。

国库总预算、专项资金、周转资金财务核算数据。

以总预算账套说明在AO2011中采集生成账套主要过程。

财政总预算账使用的是北京方正春元公司开发的《财政总账管理系统》,后台数据库为oracle,该系统辅助信息多,应了解哪些科目运用辅助核算及相应辅助类型,将辅助核算科目直接转换成不需辅助核算的科目表,方便审计人员查看。

需要采集的具体表:科目表ACCOUNTANT_SUBJECT,余额表REMAIN_BUDGET,凭证主表VOUCHER_BUDGET,凭证明细表VOUCHER_DETAIL_BUDGET,单位分类ENTERPRISE,功能分类BUDGET_SUBJECT,收入分类BUDGET_SUBJECT_INCOME。

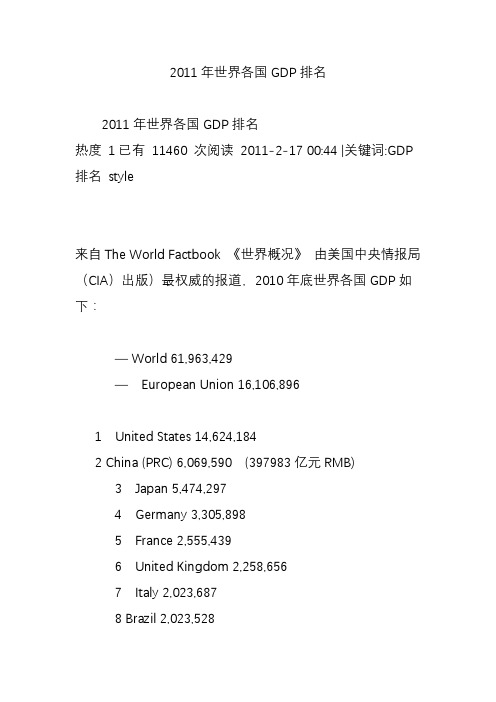

2011年世界各国GDP排名

2011年世界各国GDP排名2011年世界各国GDP排名热度1已有11460 次阅读2011-2-17 00:44 |关键词:GDP 排名style来自The World Factbook 《世界概况》由美国中央情报局(CIA)出版)最权威的报道,2010年底世界各国GDP如下:— World 61,963,429—European Union 16,106,8961 United States 14,624,1842 China (PRC) 6,069,590 (397983亿元RMB)3 Japan 5,474,2974 Germany 3,305,8985 France 2,555,4396 United Kingdom 2,258,6567 Italy 2,023,6878 Brazil 2,023,5289 Canada 1,563,66410 Russia 1,476,91211 India 1,430,02012 Spain 1,374,77913 Australia 1,219,72214 Mexico 1,004,04215 South Korea 986,25616 Netherlands 770,31217 Turkey 729,05118 Indonesia 695,05919 Switzerland 522,43520 Belgium 461,33121 Sweden 444,58522 Poland 438,88423 Saudi Arabia 434,44024 Republic of China(Taiwan) 426,98425 Norway 413,51126 Austria 366,25927 South Africa 354,41428 Argentina 351,01529 Iran 337,90130 Thailand 312,605原文地址:2011世界主要经济体GDP排名作者:尼克2010 List by the International Monetary Fund —European Union 16,106,896[4]1 United States 14,624,1842 People's Republic of China 5,745,1333 Japan 5,390,8974 Germany 3,305,8985 France 2,555,4396 United Kingdom 2,258,5657 Italy 2,036,6878 Brazil 2,023,5289 Canada 1,563,66410 Russia 1,476,91211 India 1,430,02012 Spain 1,374,77913 Australia 1,219,72214 Mexico 1,004,04215 South Korea 986,25616 Netherlands 770,31217 Turkey 729,05118 Indonesia 695,05919 Switzerland 522,43520 Belgium 461,33121 Sweden 444,58522 Poland 438,88423 Saudi Arabia 434,44024 Republic of China (Taiwan) 426,98425 Norway 413,51126 Austria 366,25927 South Africa 354,41428 Argentina 351,01529 Iran 337,90130 Thailand 312,60531 Greece 305,00532 Denmark 304,55533 Venezuela 285,21434 Colombia 283,10935 United Arab Emirates 239,65036 Finland 231,982 — Hong Kong 226,48537 Portugal 223,70038 Malaysia 218,95039 Singapore 217,37740 Egypt 216,830参考资料:Wikipedia2011年GDP排名印度超日本2011-01-11 14:13:00 来源: 法制晚报(北京) 跟贴2 条手机看新闻本报讯(记者黎史翔王进雨)国际著名咨询机构普华永道近日发表的研究报告显示,日本的GDP继2010年被中国超越之后,2011年将被印度超越。

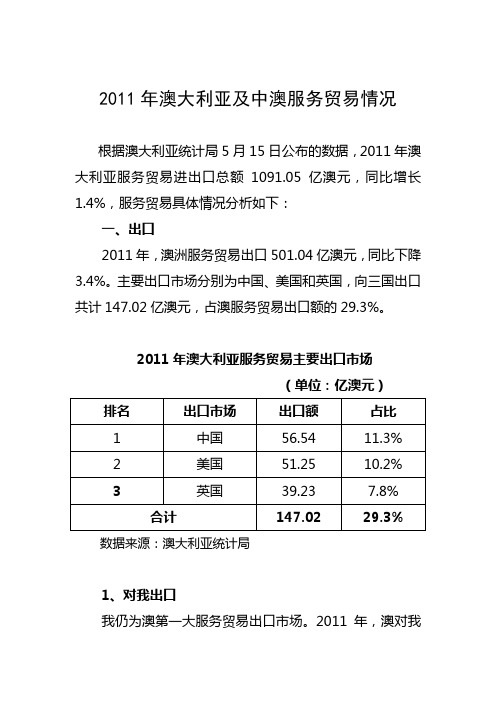

2011年澳大利亚及中澳服务贸易情况

2011年澳大利亚及中澳服务贸易情况根据澳大利亚统计局5月15日公布的数据,2011年澳大利亚服务贸易进出口总额1091.05亿澳元,同比增长1.4%,服务贸易具体情况分析如下:一、出口2011年,澳洲服务贸易出口501.04亿澳元,同比下降3.4%。

主要出口市场分别为中国、美国和英国,向三国出口共计147.02亿澳元,占澳服务贸易出口额的29.3%。

2011年澳大利亚服务贸易主要出口市场(单位:亿澳元)数据来源:澳大利亚统计局1、对我出口我仍为澳第一大服务贸易出口市场。

2011年,澳对我服务贸易出口56.54亿澳元,同比下降3.73%。

因澳元汇率高企和澳洲签证政策等原因,澳对我旅游出口额由上年的52.59亿澳元下降至50.54亿澳元,其中,个人旅游(含与教育有关的个人旅游)同比分别下降5.9%,而对我商务旅游出口同比出现41.5%的大幅增长。

澳对我第二大出口类别为运输,占对我服务贸易出口额的42.4%。

此外,澳对我金融服务出口额同比飙升266.7%。

澳大利亚对我服务贸易出口情况(单位:亿澳元)数据来源:澳大利亚统计局2、对其他主要市场出口美国和英国分别为澳洲第二和第三大服务贸易出口市场。

其中,澳对美国服务贸易出口51.25亿澳元,同比增长1.4%,主要出口类别包括其他商业服务(18.68亿澳元),旅游(15亿澳元)和运输(7.15亿澳元),通讯、计算机和信息服务(3.58亿澳元)和知识产权使用费(2.87亿澳元)等。

澳对英国服务贸易出口额为39.23亿澳元,同比下降7.8%,其中,因受澳元高企和欧洲经济的影响,对英服务贸易出口的最大项-旅游的出口额出现9.8%的较大幅度下滑,但仍占比对英服务贸易出口的近60%。

运输(4.96亿澳元)和其他商业服务(6.23亿澳元)等较上年变化不大。

二、进口2011年,澳洲服务贸易进口额为590.01亿澳元,同比增长5.9%。

澳前三大服务贸易进口来源国分别是美国、英国和新加坡,合计进口额197.6亿澳元,占澳服务贸易进口额的33.5%。

2011世界GDP总量排名

排名̞ 国家和地区 GDP (百万美元) —世界 70,011,680—欧盟 17,960,2061 美国 15,064,8162 中华人民共和国 6,988,4703 日本 5,855,3834 德国 3,628,6235 法国 2,808,2656 巴西 2,517,9277 英国 2,480,9788 意大利 2,245,7069 俄罗斯 1,884,90310 印度 1,843,38211 加拿大 1,758,68012 西班牙 1,536,47913 澳大利亚 1,507,40214 墨西哥 1,185,21515 韩国 1,163,84716 荷兰 858,28217 印尼 834,33518 土耳其 763,09619 瑞士 665,89820 瑞典 571,56721 沙特阿拉伯 560,29422 波兰 531,75823 比利时 529,04624 中国台湾 504,61225 挪威 414,46226 奥地利 376,84127 阿根廷 370,26928 南非 357,25929 伊朗 357,22130 泰国 318,85031 丹麦 310,76032 希腊 305,41533 阿拉伯联合酋长国 301,88034 委内瑞拉 290,67835 哥伦比亚 285,51136 芬兰 239,23237 马来西亚 237,95938 葡萄牙 229,336中国香港 225,00339 新加坡 222,69940 埃及 218,46641 尼日利亚 216,80342 以色列 213,14743 爱尔兰 204,26144 智利 203,32345 捷克 192,15246 菲律宾 188,71947 巴基斯坦 174,86648 罗马尼亚 161,62949 阿尔及利亚 160,27050 秘鲁 152,83051 新西兰 140,43452 哈萨克 138,42953 乌克兰 136,41654 科威特 131,31555 卡塔尔 129,48556 匈牙利 128,96057 孟加拉国 104,91958 越南 103,57459 摩洛哥 103,48260 斯洛伐克 86,26261 安哥拉 85,80862 伊拉克 84,13663 利比亚 77,91264 苏丹 65,93065 厄瓜多尔 61,48966 克罗地亚 59,91767 叙利亚 59,63368 阿曼 53,78269 白俄罗斯 52,88770 卢森堡 52,43371 阿塞拜疆 52,16672 多米尼加共和国 50,87473 斯里兰卡 48,24174 斯洛文尼亚 46,44275 保加利亚 44,84376 突尼斯 43,86377 危地马拉 40,77378 乌拉圭 40,71479 黎巴嫩 39,14980 塞尔维亚 38,92181 乌兹别克 37,72482 立陶宛 35,73483 缅甸 35,64684 哥斯达黎加 35,01985 肯尼亚 32,41786 埃塞俄比亚 30,94187 也门 30,02388 巴拿马 27,19989 约旦 27,12990 拉脱维亚 23,38591 塞浦路斯 22,75292 坦桑尼亚 22,43493 科特迪瓦 22,38494 喀麦隆 21,88295 萨尔瓦多 21,79696 巴林 21,73397 特立尼达和多巴哥 21,19598 爱沙尼亚 19,22099 玻利维亚 19,182100 加纳 18,058101 巴拉圭 17,168102 乌干达 17,121103 阿富汗 16,631104 波斯尼亚和黑塞哥维那 16,202 105 赞比亚 15,691106 洪都拉斯 15,340107 尼泊尔 15,108108 赤道几内亚 14,547109 牙买加 13,737110 冰岛 12,767111 塞内加尔 12,657112 刚果民主共和国 12,600113 加蓬 12,563114 博茨瓦纳 12,501115 文莱 11,963116 刚果共和国 11,884117 阿尔巴尼亚 11,578118 纳米比亚 11,451119 柬埔寨 11,360120 格鲁吉亚 11,234121 莫桑比克 10,212122 马其顿共和国 9,580123 毛里求斯 9,427124 马利 9,077125 亚美尼亚 8,830126 巴布亚新几内亚 8,809127 布基纳法索 8,672128 马达加斯加 8,330129 马耳他 7,801130 乍得 7,592131 巴哈马 7,538132 海地 6,495133 贝宁 6,494134 尼加拉瓜 6,375135 老挝 6,341136 蒙古 5,807137 科索沃 5,728138 卢旺达 5,693139 尼日尔 5,603140 塔吉克 5,578141 津巴布韦 5,574142 摩尔多瓦 5,357143 马拉维 5,035144 吉尔吉斯斯坦 4,444 145 几内亚 4,344146 巴巴多斯 3,963147 黑山共和国 3,884148 毛里塔尼亚 3,486149 苏里南 3,297150 斯威士兰 3,165151 斐济 3,154152 多哥 3,074153 厄立特里亚 2,254154 圭亚那 2,197155 中非共和国 2,113156 塞拉利昂 1,901157 莱索托 1,799158 佛得角 1,573159 布隆迪 1,469160 马尔代夫 1,433161 伯利兹 1,431162 不丹 1,397163 吉布提 1,139164 安提瓜和巴布达 1,099 165 冈比亚 1,040166 圣卢西亚 1,000167 利比里亚 977168 塞舌尔 919169 几内亚比绍 825170 瓦努阿图 721171 所罗门群岛 674172 格林纳达 645173 东帝汶 616174 圣文森特和格林纳丁斯 583 175 圣基茨和尼维斯 562176 科摩罗 557177 萨摩亚 550178 多米尼克 375179 汤加 301180 圣多美和普林西比 187181 基里巴斯 152。

澳大利亚银行业分析

8.67 4.57 4.41 4.15 3.48 1.77 1.47 0.99 0.84 0.78 0.36 0.35 0.24 0.09 0.06 0.05 0.04 0.01 0.00 100.00

总资产占 GDP的比重%

192.9 177.6 240.2 101.8 145.8 542.8 253.3 268.1 210.0 103.4 195.6

资料来源:《亚 洲银 行家:5 0 0 强银 行》发表于2 010 年10月1日;G D P数 据来源于2 010 年10月《国际货币基金 组织:世界经济展望》;澳门的G D P来源于澳门统计与普 查局;澳 大利 亚贸易委员会。

澳大利亚四大银行的资产规模可排进全球前100名银行之列7,同时是仅有的9家拥有标准普尔AA级或更高信用等级的银 行中的4家。穆迪评级给予澳大利亚四大银行Aa2级,即前景稳定(2011年5月18日)。

全球百大银行信用评级

3,000 2,500

➥⫔㏜䁨㯥⫔䅙㾱

䓫⥛䄻㗡䊋᷉㛋䊣㦶᷊

2,000

1,500

1,000

500

0

AAA AA

AA-

A+

A

A-

BBB+ BBB BBB-

额 高达1,9 2 0 亿美 元。美 元 /澳 元 兑换 交易量 仅 次于美 元 对欧元、日元和英镑,位居全球第四。

澳大利亚2011年一季度GDP初值3333.88亿澳元,同比增长0.9%,环比下降1.2%...

澳大利亚2011年一季度GDP初值3333.88亿澳元,同比增

长0.9%,环比下降1.2%...

澳大利亚2011年一季度GDP初值3333.88亿澳元,同比增长0.9%,环比下降1.2%

2011-06-01 09:53

澳大利亚统计局当地时间6月1日11:30发布了2010~2011财年三季度(2011年一季度)国民帐户数据。

数据显示,今年一季度,澳大利亚经济增长缓慢,实际国内生产总值同比仅增长0.9%,季节调整后环比下降1.2%,同比增长1.0%,分别比趋势数据低1.0和0.2个百分点。

初步估算,一季度,澳大利亚GDP原始数据系列按当年价格计算为3333.88亿澳元,同比增长7.2%;按可比价格计算为3114.80亿澳元,同比增长0.9%。

一季度,澳大利亚GDP趋势预测系列按当年价格计算为3476.06亿澳元,同比增长7.0%,环比增长1.0%;按可比价格计算为3259.22亿澳元,同比增长1.2%,环比下降0.2%。

一季度,澳大利亚GDP季节调整系列按当年价格计算为3469.80亿澳元,同比增长7.1%,环比增长0.7%;按可比价格计算为3243.67亿澳元,同比增长1.0%,环比下降1.2%。

与趋势预测系列相比,一季度季节调整系列名义增长率同比低0.1个百分点,环比低0.3个百分点,实际增长率同比低0.2个百分点,环比低1.0个百分点。

按澳元对美元平均汇率相比,2011年一季度澳大利名义GDP折合3486.56亿美元,较上年同季的2929.65亿美元增长19.0%(本币升值11.1%)。

同时将2010年名义GDP从13442.25亿澳元修订为13443.45亿澳元,实际增长率下调0.1个百分点至2.5%,折合12363.91亿美元。

2011年国际财经重大事件1

时间重大事件2011.1.1 因美国黯淡的经济数据提振黄金的避险吸引力,黄金迎来跳涨,一举打破1400美元/盎司关口越过1410美元,并持稳在1400美元上方。

2011.1.1 波罗的海沿岸国家爱沙尼亚定于正式启用欧元,成为欧元区第17个成员国。

对爱沙尼亚加入欧元区后物价走势表示乐观者比例已从今年6月份的50%降至47%。

2011.1.1 将俄罗斯的原油输送至我国境内的中俄原油管道1日正式投入商业运营,共持续20年。

标志着我国东北方向的原油进口战略要道正式贯通。

2011.1.2 现年63岁的迪尔玛·鲁塞芙宣誓就任巴西共和国第40任总统,任期四年。

成为巴西历史上第一位女总统。

2011.1.4 中国国务院副总理李克强访问西班牙。

西班牙国王卡洛斯、首相萨帕特罗等人,并签署涉及银行、电信和能源等领域的16份协议,价值约75亿美元。

与西班牙财政大臣会谈后表示,中国将视情况继续购买西班牙国债。

2011.1.5欧洲央行公布的周度综合财务报表中显示,截止2010年年底欧洲央行及欧元区16国央行的资产负债表扩大5.2%,达到2.004万亿欧元。

2011.1.5 李克强抵达德国首都柏林,开始对德国进行为期4天的正式访问。

中德双方并签署了价值87亿美元的合同和协议。

2011.1.5 去年12月,欧元区按年率计算的通货膨胀率达到2.2%,超出了欧洲央行为维持物价稳定设定的2%的警戒线。

2011.1.5 美联储公布了去年12月议息会议纪要。

纪要显示,美联储部分理事称,经济前景的改善不足以满足削减6000亿美元国债收购计划规模的门槛要求。

2011.1.6 瑞士央行确认,确实拒收爱尔兰政府债券,认为其在赎回交易中并不合格,不能作为抵押品。

这引发市场对欧元区其它国家债券认可度的担忧。

2011.1.6 美国财长盖特纳表示,美国债务可能会在3月31日以前触及债务债务能力上限。

除非国会采取行动上调债务上限,否则将产生灾难性后果。

澳新农预计2011财年净收入增长50%

澳新农预计2011财年净收入增长50%

么文超

【期刊名称】《农药科学与管理》

【年(卷),期】2011(032)010

【摘要】澳新农(Nufarm)预计,2011财政年度,其经营净利润与上一年的5 860万澳元(6 270万美元)相比,至少增长50%。

这家公司预计其2011年度利润为8 800-9 400万澳元(9 420-10 060万美元)。

这个预测没有考虑原材料及不确定的应收账款减值2 500万澳元的影响(2 680万美元)。

【总页数】1页(P5-5)

【作者】么文超

【作者单位】不详

【正文语种】中文

【中图分类】F275

【相关文献】

1.2011财年美国联邦政府财政赤字预计超1.28万亿美元 [J],

2.瓦克预计2016财年的销售额和扣除特殊收益后的EBITDA均将实现增长 [J],

3.道康宁公司2011年第一季度销售额持续增长,净收入保持稳健 [J],

4.欧洲工业巨头福伊特中国业务保持高速增长——05/06财年集团全球定单额首次突破40亿欧元,中国员工增长超过50% [J],

5.菲律宾亚洲镍业2011年净收入增长129% [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

澳政府减拨款明年起停发ALTC教育基金

澳政府减拨款明年起停发ALTC教育基金

澳洲政府将削减对澳大利亚教学委员会(ALTC)的拨款,将经费用于洪灾区的重建工作。

澳洲总理吉拉德今日宣布,2012年1月起将取消28亿政府存款资助金,包括四年期8800万ALTC资助金。

墨尔本大学高等教育研究中心主任Richard James说:“ALTC的资助金转让让人遗憾。

”“ALTC是澳洲最稳定以及最有效的国家教学机构。

”“虽然不是每个项目都能大获成功,但总体而言,ALTC对大学教育的地位和质量具有积极影响。

”一份详细描述财政缩减的文件称,政府“仍致力于提高高等教育质量。

”在国家记者俱乐部(National Press Club)的演讲中,吉拉德说:“将会取消一些优先次序较低的花费,通过其他项目取得理想的结果。

”“包括Capital Development Pool和ALTC.”2009年10月,时任教育部长的吉拉德宣布2010~2011年将投入7150万用于国家发展基金项目,这些项目包括为西悉尼大学创新科学园区建设新的教学楼以及弗林斯德大学体育馆的翻新。

政府方面表示,今天做出的缩减资助金决定不会影响目前的项目,相关资助金将在明年1月暂停发放,预计将交付2.99亿存款。

教育投资基金向来是澳洲大学基础设施基金的重要来源。

2011 年溢出效应报告 中国0720

基金组织国别报告第11/193号中华人民共和国2011年第四条磋商2011年7月与中国的2011年第四条磋商之溢出效应报告由国际货币基金组织工作人员小组撰写,是基金组织与成员国进行阶段性磋商的背景类文件。

报告依据的是截至2011年6月27日该文件撰写完毕时所能获得的信息。

文件中表述的观点为工作人员小组的意见,并不一定代表中国政府或基金组织执董会的意见。

下列文件将单独发布。

中华人民共和国:2011年第四条磋商工作人员报告关于公布工作人员报告和其他文件的政策允许对市场敏感性信息作出删除处理。

公众可以联系以下部门获取该报告副本International Monetary Fund ∙ Publication Services700 19th Street, N.W. ∙ Washington, D.C. 20431电话: (202) 623-7430 ∙传真: (202) 623-7201电子邮件:publications@网页: 价格:18.00美元/份国际货币基金组织华盛顿特区中华人民共和国溢出效应报告——2011年第四条磋商2011年6月24日要点问题。

溢出效应报告探讨系统性经济体的政策的对外影响,重点放在主要伙伴国提出的一些问题。

中国的伙伴国得益于中国的经济增长,特别是危机期间的增长,但也在不同程度上关注以下方面产生的溢出影响:(1)中国迄今为止的稳步增长可能出现中断;(2)货币调整步伐缓慢;(3)外汇储备(已经位居世界第一)进一步积累,以及资本账户封闭。

结论。

从分析中得出的主要结论如下:∙中国传导和产生实际冲击的能力在扩大,这意味着,中国的稳定对世界具有重要影响。

鉴于出口导向型增长模式是构成压力的来源之一,因而经济再平衡至关重要。

∙货币升值对这一过程很重要,但仅靠货币升值只会产生有限的溢出影响。

为了实现对其他国家产出和贸易的显著积极影响,必须实行全面转型,降低中国居民和企业的储蓄率,并提高受到压抑的要素价格。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录澳大利亚联邦政府2011-12年度财政预算分析3基础设施4商品服务税(GST)5个人所得税6养老金9 2小企业税收优惠10员工福利税(FBT)11税收征管13其它主要税收措施14税务立法进展18联系人20从宏观经济角度分析,澳大利亚的商业正在从全球金融危机中逐步复苏。

身处经济的恢复时期,在财务上许多澳洲企业采取了稳健的财务战略。

在这一大的背景下,目前澳大利亚税务体系中一些低效率的部分却对国家的竞争力及商业发展的不利影响被放大。

虽然此次联邦预算包含了一些新的开支项目,今年的预算案的重点在于削减支出,以期在2012-13年达到财政盈余。

在过去的两年中,澳洲税制改革的议程一直向前迈进。

《亨利税务改革审查》在2009年12月完成。

《审查》提出的建议中的一小部分,主要是资源税,已被政府采纳,并归入在今年的财政预算中。

然而此次预算并没有触及到更广泛的税制改革措施,这些措施的落实并可能需要很多时间。

企业和澳洲社会对今年10月的税务论坛抱有希望,希望其会为税务改革的辩论提供新兴的原动力。

澳大利亚联邦政府2011-12年度财政预算分析3促进私人投资基础设施改革政府已经宣布要取消目前在税务系统中投资重大基础设施的障碍。

基本上,这些措施将:•企业在“指定基础设施项目“上产生的税损可以按政府长期国债率按年上提;以及•企业在利用这些税损时可以免除现有的所有权的连续性要求和相同业务要求。

由于基础设施项目自身的性质,在项目开始及最终收回投资并且利用以前年度税损之间会存在显著的时间间隔。

根据现行的税收规则,项目实体的所有权的变更可能会导致一些税损的损失。

拟议的变化旨在确保项目税损在项目存续期间中始终维持其原始的数额,即使项目实体的所有权发生变化。

目前还不明确的是这项建议是否只对公司适用。

如果是这样的话,移除相同业务要求可能没有多大帮助,因为大多数项目公司是特殊目的公司。

若该建议扩展到包括信托,该措施将会有更多的帮助。

允许以前年度项目税损按年上提可能有利于项目的经济回报,因为它可能会推迟该项目的征税点,并允许更多的项目融资。

私人资本参与的重大公众基础设施项目将有机会获得“指定基础设施项目”资格。

认定标准目前尚未确定,但从有关的授权立法之日起到2017年6月30, 项目总体支出有二百五十亿美元的限制。

目前这只是澳大利亚在迈向私人融资基础设施项目正确方向的一步,尚有很多细节会在近期公布。

我们期望未来几个月就有关这项措施的设计特点与政府进行咨询,包括“指定的基础设施项目“标准进行进一步磋商。

基础设施4GST 改革措施被推测政府已宣布他们推迟了2009-10年度预算中涉的一些部分的GST税改的生效日期,这是基于GST法律架构检讨委员会的建议。

下面的措施将从2011年7月1日生效,并从法案获得御准后的第一个税务季度开始实施(或在特定情况下,稍候的纳税季度):•执行与所得税类似的自我申报制度,并且刷新申报周期。

•改革调整的使用变化。

•允许对于GST注册之前的购买的调整。

•明确了税法伙伴关系的对待方式。

•简化GST集团的成员规则,包括目前的成员规则追溯,并允许非经营性控股公司和信托作为GST集团的成员。

•修改的间接税收分享协议的规定。

•引入一个对持续经营的供应和农田用品的反向收费。

由于这些措施的复杂性,开始日期的推迟有利于有更多的时间与进行纳税人进行沟通。

然而,令人失望的是,政府并敲定新举措实施的时间表。

政府还宣布在现行阶段将不会跟进将某些商业企业间供应视为应税供应的做法。

这项措施原定于2010年7月1日生效。

该延期的目的为了达到更广泛更全面的关于反向收费以及GST在企业对企业交易的运用的考虑和运用。

占有财产抵押权的人GST处理政府已经宣布将修正GST的相关法律,从2012年7月1日起澄清其运作以减少抵押贷款行业的税务合规成本。

需要特别指出的是,此项举措将澄清目前法规中导致贷款人对借款人所作的供应(如因为拖欠债务,将物权转让给贷款人)负担GST的做法的规定。

这一规定将不受现行GST法律中对于无法律履行能力人的代表的特殊规定的影响(如贷款人控制借款人的抵押物物权或出售无权)。

这项建议措施的效果是,贷款人(如银行)将能够在一个单一的GST登记下继续他们的GST报告的义务。

商品服务税(GST)GST 和特定的健康保险提供者政府将修订GST法律,以确保某些健康保险的提供者在解决医疗保险索赔时取得的收入不缴纳消费税。

这项举措将于从2000年7月1日回溯生效。

这项举措是应对联邦法院的2010年相关案例裁决,以使得相关税务处理能回到判决前的原状。

5预算中未提出根本的税制改革,也没有进一步的减税方案。

取消政府援助金相关抵扣正如我们实现预测的,税法规定将予以修订,以阻止纳税人根据政府的援助款而获得税前抵扣。

这是回应2010年高等法院2010年的裁决。

这些修订将由2011年7月1日起施行。

这项措施的目的是旨在提供抵扣范围的确定性。

从2011年7月1日开始,这项措施将允许接受青年津贴(学生)的个人在2010-2011年度申报抵扣,即他们为了取得该项津贴而产生的花费。

这是遵循高等法院的裁决以及确保保留了相关支出纪录的人不被排除在可以合理申请扣除的范围。

对于从2006-2007至2009-2010之间的每一个财政年,税务专员都已经确定他会允许每个合法的纳税者享受五百五十澳元的自动抵扣,或在更多的合理的抵扣(如果他们保存了花费证明)。

低收入税务补贴变化从2011年7月1日开始,中低收入人群的低收入税务补贴中会定期发放的比率将从目前的50%增长到70%。

剩下的30%会在年底报税的时候支付。

对于任何一个财政年,纳税人享受低收入税务补贴的金额将维持不变。

这一改变意味着享受低收入税务补贴的人士无需等到每年报税以后,而是可以在日常的收入中交较少的税。

非工作未成年人低收入税务补贴的改革从2011年7月1日起, 未成年人将不再允许用低收入税务补贴的权利来抵消任何非工作的收入。

比如,分红,利息,以及房产收入。

这个措施的目的是不鼓励把成人和未成年人的收入分开。

个人所得税未成年人依然可以用低收入税务补贴来抵消任何工作的收入的税负。

这个意味着低于18岁的未成年人工作收入的税率将和18岁的成年人的税率一致。

孤儿或残疾的未成年人尚未赚取的收入以及赔偿金以及继承财产不会受到此措施的影响。

这项措施将护对很多家庭生意以及中小企业有广泛的影响。

国民医疗保险附加费低收入门槛增加从2010-2011 财政年开始, 国民医疗保险附加费低收入门槛将会从每对夫妇31,196澳元增加至31,789澳元,单身人士从18,488澳元增加到18,839澳元。

每一个经济不独立的孩子或者是学生的补助也从2,865澳元增加到2,91澳元。

医疗保险附加费低收入门槛对于不满于法定法老年龄的政府养老金收入者也会增加。

从2010年7月1日起,这个会从27,697澳元增加到30,439澳元。

这会导致不满足法定养老年龄的养老金收入者在没有税务责任的时候无需支付医疗保险附加费。

6取消需供养配偶税务补贴为了鼓励没有孩子的需供养配偶出去找工作,供养配偶税务补贴将被取消。

从2011年7月1日起,如纳税人的供养配偶出生于1971年7月1日后,纳税人将不再享有税务补贴资格。

如纳税人的供养配偶是一名在家的照顾者,且永久不能工作;或其符合制定地域要求,或享受海外部队或海外平民税务补贴,将不受影响。

有孩子的需供养配偶不受这项措施的影响,他们有资格享受家庭福利税B,而不是依赖配偶税务补贴。

家庭税收优惠拥有青少年孩子的家庭,家庭福利税A将增至四千两百零八元,以支持留校生或青少年职业培训。

特别残疾信托(SDT) –资本利得税豁免从2006年开始,家庭能建立SDT,为家庭成员中的严重残疾者提供当前或今后照顾的保障(“主要受益人”)。

在对主要受益人及其家庭成员的政府社会保障的资格审查时,SDT有一些优惠条件。

不过到现在为止,许多所得税障碍已经阻碍了SD的成立。

政府已经宣布,将追溯改变税收法律,以减少这些障碍。

这是一个值得欢迎的动议。

•资产无偿转让到SDT将享有资本利得税豁免。

•进一步回溯2009-10年财政年度预算措施,为SDT从2006-07年度起就提供家宅的资本利得豁免。

•如果主要受益人在两年内死亡,对主要受益人的家宅提供资本利得税豁免。

•确保根据《1986年残疾退伍军人权利法》建立的SDT享有同等的税收优惠。

(目前的规则SDT必须根据《1991年社会保障法》成立)。

这些变化将从允许SDT建立的2006-07年度起实施。

这些变化将首先以协商草案的形式披露。

个人所得税7个人所得税税率个人所得税税率并没有变动*。

目前2011-12年度的法定个人收入税税率如下:税起征点的范围($)2011-12 (%)0 -6,000 0 6,001 -37,000 15 37,001 -80,000 30 80,001 -180,000 37 180,000+45个人所得税洪水和飓风重建征费政府引进洪水和飓风重建征费以筹集资金协助最近受自然灾害影响的人。

50,001澳币至100,000澳币的应税收入将须缴0.5% 的征费收,100,000澳币以上的应税收入将须缴1% 的征费。

50,000澳币以下的个人应税收入或由受指定的自然灾害影响的个人将不须缴此征费。

此项征费将仅适用于2011-12年度纳税年度。

对个人的影响较小如往年一样,今年的预算案在个人税收方面改变很少。

个人所得税缺乏变化可能是反映个人税阶足够散布,以确保大多数澳大利亚人不受过多的税务负担。

逐步取消对出生于1971年7月1日之后的配偶所享有的依赖配偶税抵消可能看起来微不足道,但与取消企业家税抵消而推出更广泛针对小型企业的税收优惠背后的思想是一致的。

养老金贡献额一直限于每年25,000澳币,尽管政府仍在协商是否延长50岁以上的人50,000澳币的限额至2011-12之后(限于50,000澳币以下的养老金余额)。

政府提出从2011年7月1日起放宽超额贡献的“罚款税制”,在优惠基础上容许一次高达10,000澳币的超额贡献。

虽然这项建议被受欢迎,它并没有真正解决无意中违反贡献上限的问题,而且也不是追溯性的。

* 以上是成年居民纳税者的个人税率。

不包括国民医疗保险附加费,洪水和飓风的重建征费和任何税抵消权利。

个人所得税的比较表*个人收入所得税没有变化。

目前的法定税率,适用于2011-12,载于下表:* 以上是成年居民纳税者的个人税率。

不包括国民医疗保险附加费,洪水和飓风的重建征费和任何税抵消权利。

应纳税所得额($) 2011-12 ($) 50,000 8,550 75,000 16,050 100,00024,950150,000 43,450 200,000 63,550 300,000 108,550 400,000 153,550 500,000198,5508超额养老金存款制度改革从2011年7月1日起,个人对养老金的资金转入若超过法定的可抵扣上限,且超过部分不高于一万澳币,可以允许有一次返还的机会。