中国造纸工业2002年年报

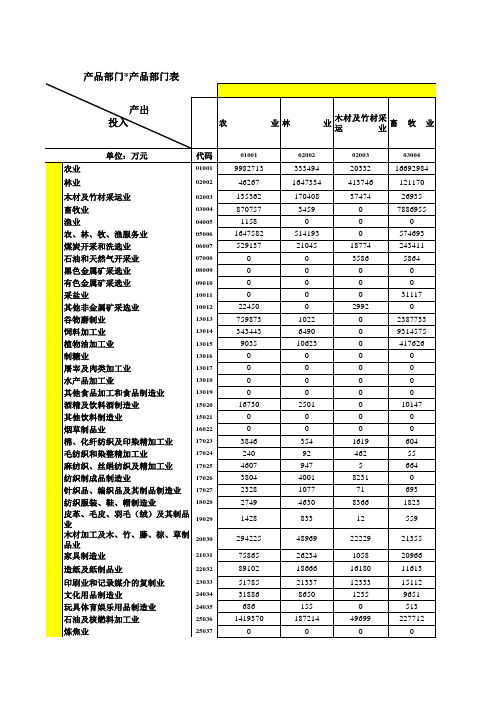

2002年全国122部门投入产出表

444494 30686 3517 123042 41022 124330 34236 0 0 0 0 4702 49619 253712 44374 0 0 1000 17236 9777 2686 17238 51370 59718 2076 2932 1616 7140 15502 22906 7230 7505 23746 4893 1320 135804 0 2525

0 0 28024 5834 9038 9672 8453 0 7840 3230 13121 14449 16 6637 18763 2469 8322 35833 520 1082 18771 41834 809 7415 21893 1597 4002 162 48892 10543 0 10028 1054 17735 19932 7825 4529 5110 5433 203 168 14813 1374 3648 2124 309 47901

20332 413746 37474 0 0 0 18774 3586 0 0 0 2992 0 0 0 0 0 0 0 0 0 0 1619 462 5 8231 71 8366 12 22229 1058 16180 12333 1235 0 49699 0 13639

16692984 121170 26935 7886955 0 574693 243411 5864 0 0 31117 0 2387733 9314575 417626 0 0 0 0 10147 0 0 604 55 664 0 693 1823 559 21355 20966 11613 15112 9651 513 227712 0 154

cp n采和 业、 渔 天 洗 选 业 服 务 业 开

04005 05006 06007

中国造纸业发展面临的问题

中国造纸业发展面临的问题及对策近年来中国造纸业的发展突飞猛进,全行业的面貌正在发生深刻的变化。

造纸工业的发展已受到政府和全社会的关注,其原因一是:随着国民经济的快速发展、人民生活水平的不断提高,市场需求的不断扩大,纸业在国民经济中的地位日益突现;二是人们对工业发展与环境协调意识不断增强,因而对传统观念中的污染大户一一造纸业的予以更多的关注。

一、中国造纸业发展的理论分析1.反对发展观一比较优势理论有人对发展造纸业提出置疑,其主要理论依据之一,是大卫•李嘉图的比较优势理论。

李嘉图认为,不论一个国家的经济处于什么样的水平,它都有自己的相对优势,即使总体上、大部分处于劣势,也可以从许多方面找到相对优势,对于两个国家而言,每一个国家都应该专注于生产自己生产效率最高的产品,即使一个国家可能同时在两种产品上具有绝对的优势。

按照这一理论,国际分工使得各个国家专业化的生产最适合本国生产的产品,通过国际贸易可使贸易双方获得更大的福利。

这就是所谓的“比较优势理论”。

当今的经济发展主流思维认为,在国际领域开展贸易,让每个国家充分发挥它的比较优势,是经济发展最行之有效的道路,这就是比较优势理论在发展经济学的简单延伸。

基于这一理论,有人就提出,我国发展造纸业并不具有比较优势,主要问题有:一是原材料问题。

我国森林覆盖率很低,仅为世界平均水平的1/2,更只是日本的1/4。

但是造纸业又是主要依靠木材为原材料的产业,因此,有人认为,在一个森林资源非常稀缺的国家发展造纸业非常不明智的。

二是我国造纸工业的结构问题。

长期以来,我国造纸工业原料以非木材纤维为主,造成产品结构失调,企业规模小,经济效益差,排污量大,污染严重等问题。

我国造纸企业的数量最多时达到一万多家,即使是少量的大中型企业的规模也远远低于国际水平,且技术水平普遍落后,难以满足国内市场对高档纸的产品不断增长的需求。

因此,有人就提出,放弃我国现有的不合理造纸企业,直接从国外进口纸产品,更有利于我国经济的发展和环境的保护。

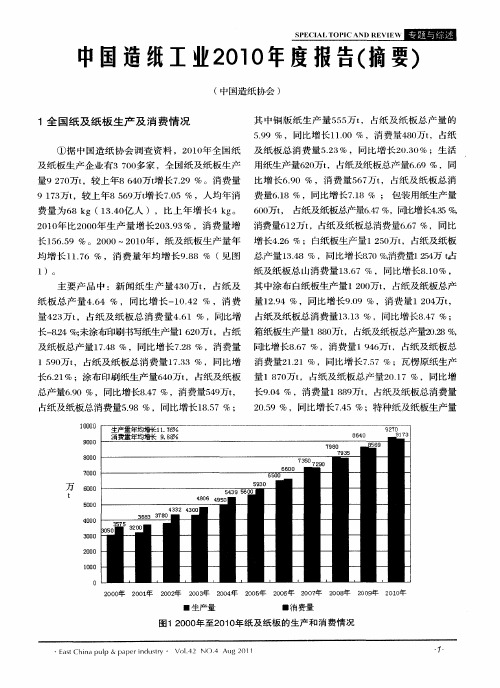

中国造纸工业2010年度报告(摘要)

及纸板 生产 企业有 37 0 0 多家 ,全 国纸及纸 板生产 用纸生产 量6 0 ,占纸及纸板总产 量6 9%,同 2 万t . 6 量92 0 ,较 上年86 0 增 长72 7 万t 4 万t . 9%。? 费 量 比 增长69 % ,消费 量5 7 ,占纸及纸 板 总消 肖 .0 6 万t 91 3 ,较 上年85 9 增长 70 7 万t 6 万t . 5% ,人均年 消 费量61 . 8%,同比增长71 . 8% ; 包 装用纸生产量 费 量为 6 g( 34 亿人 ),比上 年增 长 4k 。 8 k 1 .0 g 6 0 , 占纸及纸概 产量6 7%,同比增长4 5% 0 万t . 4 . 3

2 0 2 1 年生产量年均增长 率l . 0 0~ 0 0 92 6%,消费量

年均增长率l . 01 9%。 其 中:铜版 纸

2主 要 产 品 2 0 0 0~2 1 年 生产 及 消费 情 况 0 0

① 新 闻 纸

2 1 年铜 版 纸 生 产 量 5 5 t 00 5 万 ,较 上 年 பைடு நூலகம் 长

1)。

纸及纸板 总 山消费量 l . 36 7% ,同比增 长81 % , . 0

主要 产 品 中 :新 闻纸 生 产 量4 0 , 占纸及 其 中涂布 白纸板 生产量 l2 0 ,占纸及纸 板总产 3 万t 0 万t 29 . 9% ,消费量 l2 4 , 0 万t 纸 板 总产 量 46 % ,同比增 长 一 04 % ,消 费 量 l .4% ,同比增长 90 .4 l .2 量 4 3 , 占纸及 纸 板 总消 费 量46 % ,同比增 占纸 及纸板总消费 量 l . 2 万t .l 31 3%,同比增 长84 .7% ;

我国造纸行业面临的几大“考验”

在这样 的情况下 . 原料 资源 成为影响纸业分水岭 的重

要因素, 那些拥有林地资源 和掌握废纸采购渠道 的企 业将进

一

步加快 发展 而受制于原料来源 的企 业就可能难 为无米

之炊 , 发展 受阻 。

经营成本上涨过快

2 0 年以来 国际木材、 06 能源价格 上涨推高制浆成本 以

及 因部 分 企 业 减产 、 闭形 成 的木 浆 供 给 减 少 导致 国际 木 关

上 涨 约 8 业 内人 士 分 析 . %。 由于 国内需 求量 较 大 进 口废 纸

些企业来说将来的问题不是废 纸原料贵不贵 而是 有没 有

价格在高位徘徊的可能性仍然较大。

6

今 日印刷

20 . 0 86

维普资讯

本 期

聚

焦 之 Biblioteka 除了纸浆 , 造纸需要用蒸汽, 煤炭价格在上涨 , 人工和 运输成本也在加大。 0 8 2 0 年初以来 , 美国进 口废纸的海运价 格 从2 日起上涨 , 月1 最大上涨幅度为5 -2 0 0 0 美元/ 集装箱 , 每吨废纸约涨2 8 - 美元。 2 0 年 的年报显示 , 07 上市公 司华泰股 份新闻纸 虽几次

最主要的原材料 , 一般 占公司成本的6 %以上。 0 我国废纸 进

口依赖度 为5% 木浆 进口依 赖度则接近6 %。 2 0 全球木浆需 求增长的一半来 自中国。

尽管中国已采取了发展人工速生林等一系列缓解原料

资源短缺的对策 但相对于中国纸业的快 速发展需 求来说 无论是数量还是供给时间上 , 都有些远水不解近渴的感觉。 于是各 扩张企业纷纷 把国外废纸作 为原料 。 但在 中国强 劲 的需求拉动下 全球废纸平均价格几年间飙升一倍以上 价 格高得超乎想象。 更 为严 重的是 即便 已是 天价 有些 企 业仍难 以买

中国造纸业行业概况

中国造纸业行业概况一、造纸行业的基本知识和分类(一)我国造纸行业的体系造纸工业是国民经济的重要支柱产业之一。

近几年来,我国造纸工业有了很大发展,生产力布局有了很大改善。

造纸工业体系基本建成。

1997年全国乡及乡以上独立核算造纸企业有5,873家;造纸设备制造单位73个;造纸工业科学研究所12个;造纸专业设员研究所1个;设有造纸专业的大型设计院8个;设有制浆造纸专业的大专院校14所;有培养制浆造纸专业博士生的单位3个,硕士生单位9个。

可以说,我国造纸工业日基本建成包括制浆造纸生产、科研、教学、设计、设备制造、建设工程安装的一个比较完整的工业体系。

(二)我国造纸行业的基本概况据中国轻工总会1996年统计年报资料,1996年我国机制纸及纸板产量为2639.2万吨,居世界第三位。

目前人均消费量20余公斤,年进口纸及纸板400万吨左右,进口品种主要是商品木浆及以木浆为主要原料的纸种和少量高档纸种。

年出口量为50多万吨,主要出口市场是香港地区、东南亚、非洲及部分欧洲国家。

总体上看,我国纸和纸板年进口量的水平未超过总消费量的15%,属于纸张自给型国家。

在企业规模方面,到1995年为止,全国独立造纸企业中,年产商品纸浆,纸及纸板总能力超过20万吨的有2家,超过10万吨的有10家,超过3万吨以上的约130家。

现有企业经1996年调整后仍有6700余家,其中年产万吨以上的企业1100余家,绝大多数企业技术装备落后、能耗高、污染比较严重。

我国造纸企业基本均为浆纸联合企业,原料以非木材纤维为主,国产木浆只占全国生产纸浆总量的10%左右,低档纸产量比重约占总产量的50%。

由于我国木材资源匮乏,草类资源丰富且低廉,在今后相当长的时期内,保持生产一定数量的草浆仍将是我国造纸的客观实际情况。

草浆明显地不如木浆性能优越,草浆存在许多缺点与不足,譬如纤维短,泸水性能差,含硅量高,黑液粘度大,致使吨浆污染负荷高,治理困难。

总的来说,我国造纸行业存在着“三小一大”问题,即企业规模小、木浆比重小、中高档纸种生产能力小和对环境污染大,结构矛盾十分突出,影响和制约了行业的健康发展。

中国环境统计年报2002

综 述2002年,污染防治工作继续深化,在国内生产总值比上年增长8%、人口自然增长6.45‰的情况下,除工业废水和工业氨氮排放量外,各主要工业污染物排放量均比上年有不同程度的减少,工业污染物排放达标率有所提高。

2002年工业废水排放量比上年增长2.3%,化学需氧量(COD)排放量比上年降低3.9%,氨氮排放量比上年增长2.7%,工业固体废物排放量比上年降低8.9%,二氧化硫(SO)、烟尘和粉尘排放量分别比上年降低0.3%、5.6%和5.0%。

工业2废水排放达标率比上年提高2.7%,工业二氧化硫排放达标率比上年提高8.9%。

随着我国城镇生活污水处理力度的加大和城乡居民生活用燃气普及率的不断提高,除生活污水和生活氨氮排放量外,其他生活污染物排放量均比上年有所减少。

2002年,城镇生活污水处理率达到22.3%,比上年提高3.8个百分点。

生活化学需氧量排放量比上年降低1.8%,二氧化硫排放量比上年降低4.3%,烟尘排放量比上年降低4.4%。

在环境保护投入方面,政府、企业、社会资本及外资的多元化环保投入渠道继续发挥重要作用。

2002年,环境污染治理投资为1363.4亿元,占当年GDP 的1.33%,比上年增长0.18个百分点,其中,工业污染治理项目投资额188.4亿元,“三同时”项目环保工程投资额389.7亿元,城市环境基础设施建设投资额785.3亿元。

2002年,全国环保系统各级机构为11798个,工作人员达15.4万人;环境影响评价制度执行情况良好,环评执行率达98.3%;“三同时”执行率稳中有升,执行合格率为96.1%,比上年增长0.1个百分点;当年排污费收入总额67.4亿元,排污费使用总额达98.8%;生态环境保护力度加大,2002年底全国自然保护区达到1757个,比上年增加206个;全国继续推行排污申报和排污许可证制度;城市环境综合整治得到加强,污染防治力度明显加大。

1.统计企业基本情况2002年,全国重点调查统计的有污染物排放的工业企业共70831家,对其他非重点企业的污染物排放量作了估算。

中国造纸四十年礼赞

中国造纸四十年礼赞改革开放以来,中国纸张工业取得了长足的发展,成为全球最大的纸张生产和消费国。

中国造纸业持续创新发展,为国家经济发展做出了重要贡献。

回顾40年来,中国造纸业的成就让人感慨万千,让我们一起来为中国造纸四十年鼎盛而欣喜!增长速度之快,领跑全球中国造纸业在改革开放40年中蓬勃发展,成为全球最大的制浆与纸张生产国。

从1978年起,中国造纸业增长速度之快,年产能增长率长期保持在15%左右,超过全球平均增速。

截至2018年,中国造纸产能超过1.4亿吨,占全球总产能的约一半。

中国纸张年消费量已超过1.3亿吨,占全球总消费量的三分之一。

在这40年的发展历程中,中国造纸业探索出一条适合国情的发展之路。

积极引进国外先进的造纸生产设备和技术,加快了中国造纸业的现代化建设进程。

加强科技创新,加大对环保产能的支持力度,为中国造纸业的可持续发展奠定了坚实基础。

质量之优,稳步提升在中国造纸业发展的40年中,质量一直是行业发展的首要关注点,稳步提升。

从开始的低档、粗糙的产品,到现在的高品质、尽善尽美的纸张产品,中国造纸业在质量方面取得了长足的进步。

如今,中国纸张产品在国际市场上的竞争力不断提高,先进的生产技术和良好的产品质量受到了国际市场的认可。

2018年,中国纸张行业出口量超过了1300万吨,出口到了全球近200个国家和地区。

中国纸张已经成为全球市场上的重要力量,为中国造纸业的发展赢得更多国际竞争空间。

创新之源,不断涌现中国造纸业40年来的发展不仅在数量上取得了惊人成就,更值得关注的是创新成果不断涌现。

中国纸张产业积极鼓励技术创新和产品创新,推动纸张产业向高端化和智能化发展。

从木浆造纸到废纸再生纸,从传统纸张到新型纸张,中国纸张产业在技术上不断革新,不断推出更环保、更高性能的产品。

目前,中国造纸业的研发实力已经大大增强,一大批先进的造纸生产技术在国际上获得了广泛应用,中国造纸产品的品质和技术含量也逐渐得到国际市场的认可。

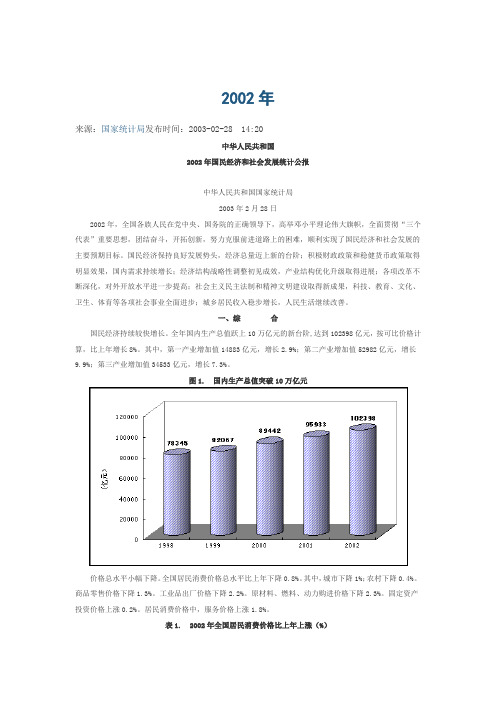

2002年国民经济和社会发展统计公报

2002年来源:国家统计局发布时间:2003-02-28 14:20中华人民共和国2002年国民经济和社会发展统计公报中华人民共和国国家统计局2003年2月28日2002年,全国各族人民在党中央、国务院的正确领导下,高举邓小平理论伟大旗帜,全面贯彻“三个代表”重要思想,团结奋斗,开拓创新,努力克服前进道路上的困难,顺利实现了国民经济和社会发展的主要预期目标。

国民经济保持良好发展势头,经济总量迈上新的台阶;积极财政政策和稳健货币政策取得明显效果,国内需求持续增长;经济结构战略性调整初见成效,产业结构优化升级取得进展;各项改革不断深化,对外开放水平进一步提高;社会主义民主法制和精神文明建设取得新成果,科技、教育、文化、卫生、体育等各项社会事业全面进步;城乡居民收入稳步增长,人民生活继续改善。

一、综合国民经济持续较快增长。

全年国内生产总值跃上10万亿元的新台阶,达到102398亿元,按可比价格计算,比上年增长8%。

其中,第一产业增加值14883亿元,增长2.9%;第二产业增加值52982亿元,增长9.9%;第三产业增加值34533亿元,增长7.3%。

图1. 国内生产总值突破10万亿元价格总水平小幅下降。

全国居民消费价格总水平比上年下降0.8%。

其中,城市下降1%;农村下降0.4%。

商品零售价格下降1.3%。

工业品出厂价格下降2.2%。

原材料、燃料、动力购进价格下降2.3%。

固定资产投资价格上涨0.2%。

居民消费价格中,服务价格上涨1.8%。

表1. 2002年全国居民消费价格比上年上涨(%)就业规模继续扩大。

年末全国就业人员73740万人,比上年末增加715万人,其中城镇就业人员24780万人,增加840万人。

年末国有企业下岗未实现再就业职工人数为410万人,比上年末减少105万人。

年末城镇登记失业率为4%,比上年末增加0.4个百分点。

国际收支状况良好。

全年对外贸易顺差304亿美元。

实际使用外商直接投资527亿美元,比上年增长12.5%。

中国造纸工业的回顾和展望

中国造纸工业的回顾和展望〖报告内容〗一、造纸工业的基本情况据中国造纸协会发布的2004年度报告,2004年是我国造纸工业飞速发展的一年,全国纸和纸板的产量达到了4950万吨,消费量达到了5439万吨,分别比2003年增长了15.1%和13.2%,使得人均纸和纸板的消费量比上一年增加了5kg。

2005年同样仍以较快的速度增长。

2005年我国的商品纸浆和废纸的进口量分别达到了759万吨和1700万吨,连续多年位居世界纸浆进口和废纸进口量的首位。

纸和纸板的进口量则自1999年以来一直徘徊在600万吨的水平,2005年下降到了527万吨。

随着我国造纸工业技术装备的不断提高,我国对纸和纸板的进口需求会呈下降的趋势,特别是对于净进口量,即进口量减去出口量的差额会不断地减少。

尽管自2003年以来中国政府取消了对纸和纸板的出口退税补贴,但是对纸和纸板的出口量并没有产生显着影响。

二、我国造纸工业的主要变化趋势1.生产能力开始集中、高档产品比重逐年提高我国的造纸工业在过去相当长的一段时间里,都是以中小企业为主,生产能力小,水平低,从而也导致了产品的集中度低。

经过几年来的快速发展,许多品种的生产能力和集中度在逐年提高,是值得关注和令人兴奋的事。

集中度的提高是伴随着技术装备水平的提高而提高的,从而有利于提高生产企业在国际市场的竞争能力。

以铜版纸的生产为例,早在20世纪80年代末90年代初,在国内的铜版纸市场逐步走向快速成长的时期,就已经形成了一大批以国产小型涂布机为主的生产能力,最高时期曾经达到150万吨。

但是由于技术装备水平低,生产厂家达到100家以上,生产的集中度低,产品的质量档次都不能适应市场增长的需求,直接导致了在90年代中期以后我国铜版纸的消费严重依赖于进口的局面。

直到90年代末,国内以泉林纸业等为首的几个引进项目的实施,给我国铜版纸的市场带来了新的生机。

经过几年来的努力,我国目前已经重新形成了具有国际水平的铜版纸生产能力,不仅生产技术装备一流,而且生产的集中度很高,具有较强的市场竞争能力。

我国制浆造纸工业的特点与污染现状

一、我国制浆造纸工业的特点和污染现状1.产量持续增长我国制浆造纸工业产量已居世界第三位,但人均消费水平仍十分低下,急待进一步提高。

近年来,纸及纸板产量保持在2700万t/a左右。

尽管我国纸及纸板产量于20世纪90年代初已居世界第三位,加上每年进口数百万吨纸及纸板,人均仅约25kg/(人.a),只有世界人均水平的1/2,远低于发达国家200~300kg/(人.a)的水平。

2.森林资源匮乏,不得不以非木纤维尤其是禾草原料制浆造纸我国自制浆中木浆比例仅占14.86%,即85%以上均为非木浆。

在各种制浆方法中,硫酸盐法俩法浆占65.89%,是主要浆种,其中45%为禾草浆,占总浆产量的近1/3。

实际上在硫酸盐法/碱法“禾草浆”中,绝大多数为麦草浆。

稻草浆由于质量更差,一般多用于石灰法制半化浆,很少用于碱法/硫酸盐法浆。

众所周知,草浆质量差、效率低、污染重,但在相当长的时间内又不得不以草浆制浆造纸。

因此探讨和发展适应草浆生产的新技术,以提高其质量和效率并控制其严重污染,是十分迫切的。

3.企业规模过小据20世纪80年代后期的报道,国内共有浆厂1111家,纸厂4041家,平均规模分别为浆厂14.5万t /a、纸厂5.8万t/a。

20世纪50年代前期我国造纸企业的平均规模尚不足500t/a;1996年升至4000t/a。

但和国际纸厂平均规模相比,仍低十余倍。

小制浆造纸厂设备简陋、工艺落后,几乎没有任何控制污染的措施,这是“一个小造纸厂污染一条河”的根源。

4.物耗、能耗高,污染严重国际上造纸工业也属物料、能耗高的污染大户。

近年我国造纸工业的商品碱用量已达100万t左右,年总用碱量(加回收碱)达140万t左右;而宏观碱回收率尚不足30%,即每年有约百万吨左右的碱流失,约占全国烧碱产量的1/4左右。

1997年碱法俄酸盐法草浆(主要是麦草浆)产量达340万t,每吨禾草浆耗碱按300kg计,则年用碱量达约100万t;而当年禾草浆/麦草浆的回收碱量仅约8000t,宏观碱回收率不足1%。

2023年我国造纸行业发展整体,纸产品消费增长

我国造纸行业发展整体,纸产品消费增长随着我国国民经济的快速进展,纸产品消费快速增长,为我国造纸工业进展供应了宽阔的市场。

造纸业作为我国重点进展的行业之一,其可持续进展道路也将是一个漫长的过程,20世纪90年月,我国已成为世界纸浆生产大国,并且纸浆生产始终处于稳定增长状态,2022年我国纸及纸板的生产量和消费量分别已达8640万吨和8569万吨,在世界造纸工业格局中已具有相当的影响力。

造纸工业的进展从根本上取决于自然资本的供应,如森林用地、农业用地和化石燃料等,每一张纸张的消费,是对木材、能源和其它资源消耗的积累。

实现造纸业的可持续进展的基本条件是物质消耗肯定量的减量,而实现减量就必需讨论经济系统的物质代谢,建立基本物质量化方法和指标体系,对经济运行过程的物质吞吐量进行度量和监控。

我国造纸业在进展过程中存在很多问题,如原料结构不合理、废纸利用比例不高、废纸回收率低、水耗高以及污染较重、产品结构不合理等问题制约着我国造纸业的可持续进展。

如何在统一的尺度上评价我国造纸业可持续进展是一个重要的问题,本文以生态脚印讨论方法为模型,以我国造纸业系统为讨论对象,分析造纸产业复合系统的生态占用和资源利用。

生态脚印模型生态脚印分析方法是20 世纪90年月提出的一种度量可持续进展程度的指标,它定量地衡量了人类对自然界的影响。

生态脚印侧重于生态理念的可持续进展量化指标,具有形象、综合、易于理解的特点,能够表达人类消费对生态系统占用的相对大小,揭示其进展趋势和主要冲突。

生态脚印模型的提出是基于以下假设和事实:人类所消费的资源和排放的废弃物是能够被追踪,并找到相应的生产区域和消纳区域;可给予各种不同类型的土地面积肯定的权重,将其转化为一个标准化的全球公顷单位;既然分析地球上哪些地域具有生物生产力是可行的,自然系统的生态服务总供应力量和人类系统对自然系统的总需求数量就能够相比较。

生态脚印模型运用生物物理单位测度肯定区域对自然资源的需求和自然资源对人类生存、繁衍及经济活动的生态支持。

中国造纸工业2005年度报告(简版)

据 国家统 计局 统计 :

●2 0 0 5年规模 以上造 纸 企业 33 2家 , 上年 4 较 增 加 3 3家 : 3 ●从业 人 员 7 . 62 6万 人 , 较上 年 增加 02 . 4万人 ;

● 消 费 量 59 0万 吨 .较 上 年 5 4 9万 吨 增 长 3 3

着 纸浆 结构 的调 整 。

维普资讯

维普资讯

9

8

7

6

5

4

3

2

●

单

舢 脚舢 舢 脚脚 脚 脚 。

煳 】选 纸 2 6 } } 0 年第3 0 期

8 环 境 保 护

标 完成 情况 及 总 体经 济 效益 较 好 . 品销 售 收 入 、 产 利

税 总额 和利 润 总额 等 主 要 经济 指 标 均 比上 年 有 较 大 幅度 增 长 。 国 内造纸 企 业 经 济类 型 结构 和产 品 结 构

903 : . %

●资产 总计 32 8亿 元 , 上年 增长 1 .2 2 较 63 %; ●工 业 总产值 ( 当年价) 2 元 , 26 2亿 较上 年 增长

2 68 : 4. %

生 产 量 年 均 增 长 1 .2 29 % 消 费 量 年 均 增 长 1 5 06 % 40 86

中 国 造 纸 协 会

1 全 国 纸 及 纸 板 生 产 及 消 费 情 况 3 主 要 生 产 经 济 指 标 完 成 情 况

据 中国造 纸协 会对 2 0 0 5年 综合 信息 资料 调 查 :

●全 国纸及 纸 板生 产企 业 约有 36 0家 : 0

●全 国纸及 纸 板生 产 量 56 0万吨 , 上年 49 0 0 较 5 万 吨增长 l . %: 31 3

中国造纸工业“十二五”发展综述

64.0

62.7

62.6

64.0

国产

41.0

38.0

38.5

38.3

进口

23.0

24.7

24.1

25.7

3.非木浆占比

11.7

15.3

13.7

11.5

总计

100.0

100.0

100.0

100.0

注 根据中国造纸协会《中国造纸工业年度报告》(2010—2015年)资料整理。

2013年 26.0 9.7 16.3 64.9 38.9 26.0 9.1 100.0

专题论坛

Forum

中国造纸工业“十二五”发展综述

Development of China's Paper Industry in the Period of “12th Five Year” Plan

曹朴芳

曹朴芳

核 心 提 示:“ 十 二 五 ” 期 间, 中 国 造 纸 工 业 进 入量变的发展战略深度调整期,主要靠传统的投资 和消费两大要素驱动的增长力减弱,迫使行业向创 新驱动转变。面临的重要任务是以提高行业发展质 量和效益为根本,转变发展方式,加快结构调整, 节能减排、绿色发展,实现全行业平稳运行和适度 增长。

专题论坛

Forum

2 种纤维资源,提高木纤维比例,加大废纸回收利 用,科学合理利用非木材纤维,原料结构调整较好。 木浆、废纸浆和非木浆比例分别由 2010 年的 22.0%、 62.7 % 和 15.3 % 调 整 到 2015 年 的 27.9 %、65.1 % 和 7.0%,木浆和废纸浆比例分别比规划目标增加 3.6 和 1.1 个百分点,非木浆比例比规划目标下降 4.7 个百 分点,其中,国产木浆和国产废纸浆的比例略低于 “十二五”规划目标 0.5 和 0.4 个百分点,基本实现了 “十二五”规划目标。2010—2015 年中国造纸工业纤 维原料消耗结构变化见表 3。

2002年中国面料产业报告.doc

正文显示:在线词典【行业分类】纺织【地区分类】中国【时间分类】20030711【文献出处】中国纺织报【标题】2002年中国面料产业报告(3677字)【副标题】中国国际贸易促进委员会纺织行业分会秘书长杨兆华【正文】2002年,我国的纺织产业总体向好。

这一年,由于国内纺织行业的总体合理调整和国际大环境的有利条件,我国纺织产业呈现出一片欣欣向荣的活跃景象。

但是,也是在这一年,不论是在国内的生产,还是在国际的进出口方面,在一片大好形势之下,很多深层次的缺憾与问题也相应地暴露在世人的目光之下。

虽然,2002年已经离开我们半年之久。

但是,在这时,以一种远观的视角来对其进行深层次的调查与分析,从而找出其中的关键所在,让这些问题成为今后发展的一个路标和阶梯,或许才是更为理性的选择。

综述2002年是中国纺织行业各项经济指标创历史新高的一年。

纤维加工总量达到1750万吨以上,约占世界纤维加工总量的1/4;全行业销售总值超过18500亿元人民币;出口618亿美元。

其中服装面料生产和销售也占据了重要地位。

总体而言,2002年我国纺织业在国内产业调整和国际良好的环境之下,呈现出良好的发展势头。

生产2002年,我国服装面料生产达到历史最好水平。

其中印染布的产量达210亿米,针织布近22亿米,呢绒3.7亿米,印染丝织品27亿米,麻制品超过7500万米。

表1:中国印染布生产分省的集中度单位%1998年1999年2000年2001年2002年五省79.7 80.9 80.2 82.6 85.0随着近年来纺织工业装备技术的改造,服装面料也由过去的以生产低价值为主的漂白布,向生产高附加值产品的印花和染色布转移,2001年印花布比例已达到35%,产品档次不断地逐年提高。

从地域分析,浙江、江苏、广东、山东和福建的产量占全国的80%以上,其中浙江的产量占全国的一半。

进出口方面,2002年我国出口各类面料88.84亿米,金额为95.69亿美元,单价为1.08美元/米。

2002年全球纸品生产消费双创新高

2002年全球纸品生产消费双创新高

陈镜波

【期刊名称】《中国印刷》

【年(卷),期】2004(000)004

【摘要】全球纸品(纸与纸板)的产量,自上世纪80年代初至2000年持续了19年的增长,特别是在20世纪最后一个10年中,世界纸业呈现稳定增长之势,消费量由1990年的2.38亿吨增加到1996年的2.79亿吨和1999年的3.14亿吨,合计增幅为32%,年均增长3.1%,2000年的消费量约为3.25亿吨。

全球纸与纸板的产量在同期内由1990年的2.39亿吨增加

【总页数】3页(P34-36)

【作者】陈镜波

【作者单位】北京市商业机械研究所

【正文语种】中文

【中图分类】F416.83

【相关文献】

1.日本纸品生产和消费概况 [J],

2.全球纸品生产贸易消费均创新高 [J], 陈镜波

3.亚洲纸品生产和消费增速高于全球 [J], 陈镜波

4.欧纸联纸品生产消费继续下降 [J], 陈镜波

5.沃尔沃汽车中国和全球销量双双创历史新高 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2002年我国浆纸进出口贸易有较大增长

2002年我国浆纸进出口贸易有较大增长

佚名

【期刊名称】《纸和造纸》

【年(卷),期】2003()3

【总页数】1页(P37-37)

【关键词】2002年;进出口贸易;纸浆;废纸;纸;纸板;中国

【正文语种】中文

【中图分类】F426.83;F752.658

【相关文献】

1.03/04年度世界棉花供应将更紧张、03/04年度全球棉花消费量将突破2100万吨、下年度全球棉花消费重点移向东方、未来两年车用针织内饰品需求增长加速、今年我国棉花产量预计会超过550万吨、年底前我国氨纶产量可基本满足国内需求、今后一段时期我国服装面料需求将有较大增长 [J],

2.浆纸产品协会(PPPC)预测今年加拿大浆纸需求增长3% [J],

3.1997年世界汽车生产量和进出口贸易量都有较大增长 [J], 冯超

4.针叶木硫酸盐浆的增强特性:材种混合的日常变化对最终纸页有较大的影响 [J], 王竹清

5.2005年我国纸和纸板产量及消费量仍有较大增长 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

中国造纸工业202年度报告.doc

中国造纸工业202年度报告中国造纸工业202*年度报告中国造纸工业202*年度报告据中国造纸协会调查资料,202*年全国纸及纸板生产企业约有3700家,全国纸及纸板生产量8640万吨,较上年7980万吨增长8.27%。

消费量8569万吨,较上年7935万吨增长7.99%,人均年消费量为64千克(13.35亿人),比上年增长4千克。

202*年比202*年生产量增长183.28%,消费量增长139.69%。

202*~202*年,纸及纸板生产量年均增长2.27%,消费量年均增长10.20%。

一、全国纸及纸板生产及消费情况(一)主要产品中:新闻纸生产量480万吨,占纸及纸板总产量5.56%,同比增长4.35%,消费量461万吨,占纸及纸板总消费量5.38%,同比增长8.22%;未涂布印刷书写纸生产量1510万吨,占纸及纸板总产量17.48%,同比增长7.86%,消费量1497万吨,占纸及纸板总消费量17.47%,同比增长8.09%;涂布印刷纸生产量590万吨,占纸及纸板总产量6.83%,同比增长7.27%,消费量463万吨,占纸及纸板总消费量5.40%,同比增长-0.86%;其中铜版纸生产量500万吨,占纸及纸板总产量的5.79%,同比增长8.70%,消费量399万吨,占纸及纸板总消费量4.66%,同比增长-0.50%;生活用纸生产量580万吨,占纸及纸板总产量6.71%,同比增长5.45%,消费量529万吨,占纸及纸板总消费量6.17%,同比增长5.17%;包装用纸生产量575万吨,占纸及纸板总产量6.66%,同比增长2.68%,消费量587万吨,占纸及纸板总消费量6.85%,同比增长3.16%;白纸板生产量1150万吨,占纸及纸板总产量13.31%,同比增长2.68%,消费量1160万吨,占纸及纸板总消费量13.54%,同比增长2.56%,其中涂布白纸板生产量1100万吨,占纸及纸板总产量12.73%,同比增长2.80%,消费量1110万,占纸及纸板总消费量12.95%,同比增长2.68%;箱纸板生产量1730万吨,占纸及纸板总产量20.02%,同比增长13.07%,消费量1809万吨,占纸及纸板总消费量21.11%,同比增长12.71%;瓦楞原纸生产量1715万吨,占纸及纸板总产量19.85%,同比增长12.83%,消费量1758万吨,占纸及纸板总消费量20.52%,同比增长13.27%;特种纸及纸板生产量150万吨,占纸及纸板总产量1.74%,同比增长7.14%,消费量144万吨,占纸及纸板总消费量1.68%,同比增长0.00%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国造纸工业2002年年报

发布时间:[2004-12-27 11:51:12]

一、全国纸及纸板产品生产及消费情况

据中国造纸协会对综合信息资料调查,2002年全国纸及纸板生产企业约有3500家,全国纸及纸板生产量3780万吨,较上年3200万吨增长18.13%。

消费量4332万吨,较上年增长17.62%,人均消费量为33公斤。

主要产品中:新闻纸生产量185万吨,同比增长6.94%,消费量204万吨,同比增长9.68%;印刷书写纸生产量920万吨,同比增长37.31%,消费量937

万吨,同比增长40.90%,涂布纸生产量180万吨,同比增长38.46%,消费量276万吨,同比增长30.19%;生活用纸生产量310万吨,同比增长14.81%,消费量297万吨,同比增长13.79%;包装用纸生产量400万吨,同比增长为零,消费量429万吨,同比下降7.94%;白纸板生产量460万吨,同比增长53.33%,消费量536万吨,同比增长35.35%,其中涂布白纸板生产量430万吨,同比增长72.0%,消费量504万吨,同比增长49.11%,箱纸板生产量600万吨,同比增长30.43%,消费量725万吨,同比增长33.03%,瓦楞原纸生产量600万吨,同比增长为零,消费量730万吨,同比增长2.1%,其中高强瓦楞原纸生产量190万吨,同比增长5.56%,消费量320万吨,同比增长8.47%;特种纸及纸板生产量70万吨,同比增长7.69%,消费量108万吨,同比增长27.06%。

从2002年的生产形势分析来看,全年生产和消费均呈现逐步升高的走势,并保持了高速增长。

生产量增幅较大的主要品种有新闻纸、铜版纸、生活用纸、涂布白纸板、箱纸板等。

消费量增幅较大的主要品种有:新闻纸、书写印刷纸、生活用纸、涂布白纸板、箱纸板、高强瓦楞原纸等。

二、主要生产经济指标完成情况

据国家统计局统计,2002年年销售收入500万元以上造纸企业2587家,较上年减少33家;从业人员77.85万人,较上年减少2.85万人;资产总计2240亿元,较上年增加4.3%;纸及纸板产量3501万吨,较上年增长23.3%;工业总产值(当年价)1398亿元,较上年增长16.1%;产品销售收入1318.56亿元,较上年增长15.9%;产销率97.27%,较上年下降0.5%;利税总额140.1亿元,较上年增长34.1%,其中利润总额72.82亿元,较上年增长50.5%;资产负债率64.1%,较上年下降1.5%;负债总额1436.13亿元,较上年增加2.7%;在统计的2587家造纸企业中,亏损企业有515家,占20%,比上年下降37%。

从以上数据看,2002年全国造纸生产保持了较好的增长态势,总体经济效益较好。

三、纸浆生产和消耗情况

据中国造纸协会对综合信息资料调查,2002全国纸浆消耗总量3470万吨,较上年增长16.44%,其中木浆740万吨,比例占21%,同比下降两个百分点;非木浆1110万吨,比例占32%,同比下降一个百分点;废纸浆1620万吨,比例占

47%,同比增加三个百分点。

木浆降幅中,进口木浆比例和国产木浆比例各减少一个百分点,废纸浆增幅中,进口废纸浆比例减少两个百分点,而国产废纸浆比例增加五个百分点。

以上数字表明,国内造纸原料结构,非木浆比例在下降,废纸浆增幅在加大,原料结构有所改善。

四、纸及纸板、纸浆、废纸及纸制品进出口情况

2002年纸及纸板进口637万吨,同比增加13.3%,出口85万吨,同比增加6.9%;纸浆进口526万吨,同比增加7.4%,出口1.9万吨,同比增加52.4%;废纸进口687万吨,同比增加7.1%,出口0.07万吨,同比下降22.2%;纸制品进口24万吨,同比下降2.5%,出口88万吨,同比增加20.4%。

2002年进口纸及纸板、纸浆、废纸、纸制品合计1874万吨,较上年1719万吨增长9.0%,用汇70.37亿美元,较上年63.84亿美元增加10.2%。

2002年纸及纸板平均价为573.2美元/吨,比2001年平均上涨1.4%;纸浆平均价为411.7美元/吨,同比平均下降2.8%;废纸平均价为106.5美元/吨,同比平均下降3.9%。

2002年进口用汇总额仍居国家主要进口商品用汇的第三位,仅次于石油和钢材。

2002年纸及纸板进出口总量中,进口增幅较大的主要品种有新闻纸、书写印刷纸、瓦楞原纸等,降幅较大的品种有铜版纸、卷烟纸等。

出口量增幅较大的品种有铜版纸、涂布白纸板、卷烟纸和生活用纸等,而作为造纸原料的木浆、废纸进口量仍然加大。

(注:这里需要说明,由于2002年国家对进出口商品税则进行了修订,与原有部分造纸产品的税则分类和定义有差别,因此在分类统计中,部分纸产品现在统计的2001年同比数与上年统计公布的有一定差异,主要有书写印刷纸、涂布纸和纸制品等。

)

五、生产布局与集中度

从全国范围看,2002年除有5个省份生产量有下降外,多数省份都有不同程度增长。

2002年纸及纸板产量超过100万吨的省份有山东、浙江、广东、河南、江苏、河北、福建和湖北8个省,纸及纸板产量合计已达2756万吨,占全国纸及纸板总产量的73%。

从全国各省纸及纸板产量完成情况看,生产集中度已越来越高,东部地区已成为我国造纸工业生产的主要基地。

六、造纸企业产权结构

对年销售收入500万元及以上造纸企业分析,在企业数量中,国有企业占17.8%,较上年减少4个百分点,“三资”企业占8.1%,较上年减少0.6个百分点;集体及其他企业占74.1%,较上年增加4.6个百分点。

在产品销售收入中,国有

16 安徽山鹰纸业股份有限公司12.97 19.76 52.35

17 中山联合鸿兴造纸有限公司19.38 19.56 0.93

18 山东泉林纸业有限责任公司13.35 19.45 45.69

19 浙江永泰纸业集团股份有限公司11.00 17.36 57.82

20 山东(临清)银河纸业集团有限公司13.00 17.00 30.77 注:按已收集到的数据排列

2002年重点造纸企业销售收入排名前20位

销售收入

序号单位名称

(万元)

1 金东纸业(江苏)有限公司601259

2 山东晨鸣纸业集团股份有限公司454645

3 山东华泰集团有限公司236310

4 山东太阳纸业股份有限公司230300

5 宁波中华纸业有限公司223903

,

芬欧汇川(苏州)有限公司206030

6

7 金华盛纸业(苏州工业园区)有限公司157968

8 岳阳林纸集团有限责任公司152734

9 珠海经济特区红塔仁恒纸业有限公司147657

10 山东博汇纸业集团有限公司130000

11 广州造纸有限公司126102

12 福建省南纸股份有限公司117489

13 上海开伦造纸集团公司113636

14 山东泉林纸业有限责任公司105472

15 苏州紫兴纸业有限公司92184

16 金红叶纸业(苏州工业园区)有限公司89224

17 青岛海王纸业股份有限公司88576

18 山东(临清)银河纸业集团有限公司87000

19 山东华金集团总公司76300

20 浙江永泰纸业集团股份有限公司75400 注:按已收集到的数据排列

2002年重点造纸企业利税总额排名前20位

利税总额

序号单位名称

(万元)

1 山东晨鸣纸业集团股份有限公司

2 金东纸业(江苏)有限公司

3 山东华泰集团有限公司

4 山东太阳纸业股份有限公司

5 珠海经济特区红塔仁恒纸业有限公司

6 宁波中华纸业有限公司

7 山东博汇纸业集团有限公司

8 岳阳林纸集团有限责任公司

9 广州造纸有限公司

10 福建省南纸股份有限公司

11 金华盛纸业(苏州工业园区)有限公司

12 山东泉林纸业有限责任公司

13 山东(临清)银河纸业集团有限公司

14 民丰特种纸股份有限公司

15 河南新乡新亚纸业(集团)公司

16 山东鲁南纸业集团10600

17 苏州紫兴纸业有限公司9859

18 牡丹江恒丰纸业集团有限责任公司9603

19 山东华金集团总公司9050

20 福建省青山纸业股份有限公司8562 注:按已收集到的数据排列

2002年重点造纸企业利润总额排名前20位

利润总额

序号单位名称

(万元)

1 山东晨鸣纸业集团股份有限公司7

2 金东纸业(江苏)有限公司6

3 山东华泰集团有限公司3

4 山东太阳纸业股份有限公司2

5 宁波中华纸业有限公司1

6 珠海经济特区红塔仁恒纸业有限公司1

7 山东博汇纸业集团有限公司1

8 岳阳林纸集团有限责任公司1

9 福建省南纸股份有限公司

10 金华盛纸业(苏州工业园区)有限公司

11 山东泉林纸业有限责任公司

12 河南新乡新亚纸业集团公司

13 山东(临清)银河纸业集团有限公司

14 广州造纸有限公司

15 浙江景兴纸业股份有限公司

16 民丰特种纸股份有限公司

17 山东华金集团总公司6340

18 牡丹江恒丰纸业集团有限责任公司5355

19 山东鲁南纸业(集团)公司5170

20 苏州紫兴纸业有限公司5084 注:按已收集到的数据排列。