第二节 资金平衡表..

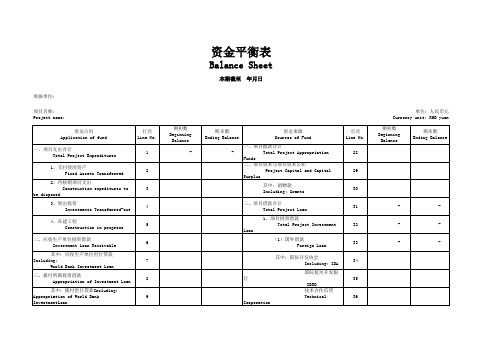

资金平衡表

资金平衡表年月日会世:01表项目名称及编报单位:单位:人民币元┏━━━━━━━━━━┯━━┯━┯━┯┯━━━━━━━━━━┯━━┯━┯━┓┃││期│期││││期│期┃┃资金占用│行次│初│末││资金来源│行次│初│末┃┃││数│数││││数│数┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃一、项目支出合计│1││││一、项目拨款合计│28││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃1.交付使用资产│2││││其中:捐赠款│29││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃2.在建工程│3││││二、联营拨款│30││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃3.其他支出│4││││三、项目借款合计│31││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃二、应收生产单位投资│5││││1.项目投资借款│32││┃┃借款││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:应收生产单位│6││││(1)世界银行贷款│33││┃┃世行贷款││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃三、拨付所属投资借款│7││││其中:国际开发协会│34││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:拨付世行贷款│8││││国际复兴开发│35││┃┃│││││银行│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃四、器材│9││││技术合作信贷│36││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:待处理器材损│10││││联合融资│37││┃┃失││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃五、货币资金合计│11││││(2)国内借款│38││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃1.银行存款│12││││2.其他借款│39││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:专用帐户存款│13││││四、上级拨入投资借款│40││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃2.现金│14││││其中:拨入世行贷款│41││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃六、拨付及应收款合计│15││││五、企业债券资金│42││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃其中:应收世行贷款│16││││六、待冲基建支出│43││┃┃利息││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃应收世行贷款│17││││七、应付款合计│44││┃┃承诺费││││││││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃应收世行贷款│18││││其中:应付世行贷款│45││┃┃资金占用费│││││利息│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃七、有价证券│19││││应付世行贷款│46││┃┃│││││承诺费│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃八、固定资产合计│20││││应付世行贷款│47││┃┃│││││资金占用费│││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产原价│21││││八、未交款合计│48││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃减:累计折旧│22││││九、上级拨入资金│49││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产净值│23││││十、留成收入│50││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃固定资产清理│24│││││51││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃待处理固定资产损失│25│││││52││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃│26│││││53││┃┠──────────┼──┼─┼─┼┼──────────┼──┼─┼─┨┃资金占用合计│27││││资金来源合计│54││┃┗━━━━━━━━━━┷━━┷━┷━┷┷━━━━━━━━━━┷━━┷━┷━┛项目进度表年度会世:02表项目名称及编报单位:单位:元┌───┬──┬────────────┬──────────────┐│││项目借(拨)款│项目支出│││├─┬──┬───────┼─┬───────┬──┬─┤│项目工│概算│累│世行│配套资金│累│已移交资产│在建│其│││││├───┬───┤├─┬─┬─┬─┤│他││程内容│金额││贷款│有偿配│无偿配││固│流│无│递││支││││计││││计│定│动│形│延│工程│出││││││套资金│套资金││资│资│资│资│││││││││││产│产│产│产│││├───┼──┼─┴──┴───┴───┴─┴─┴─┴─┴─┴──┴─┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤││││├───┼──┼───────────────────────────┤│合计│││└───┴──┴───────────────────────────┘信贷协定执行情况表年度会世:03表项目名称及编报单位:单位:元(美元,个)┌───────┬──────┬──────────┬──────────┐││核定信贷金额│本年度提款数│累计提款数││类别├───┬──┼───┬──┬───┼───┬──┬───┤││特别│折合│特别│折合│折合│特别│折合│折合│││提款权│美元│提款权│美元│人民币│提款权│美元│人民币│├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│1.工程│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│2.货物│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│3.咨询服务和││││││││││培训│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│4.待分配部分│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(1)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(2)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│(3)│││││││││├───────┼───┼──┼───┼──┼───┼───┼──┼───┤│总计│││││││││└───────┴───┴──┴───┴──┴───┴───┴──┴───┘补充资料:1.累计注销国际开发协会信贷资金特别提款权。

资金平衡表

期初数 Beginning

Balance

-

期末数 Ending Balance

资金来源 Sources of Fund

一、项目拨款合计

-

Total Project Appropriation

Funds

二、项目资本与项目资本公积

Project Capital and Capital

Surplus

其中:捐赠款 Including: Grants

行次 Line No.

28

29

30

三、项目借款合计 Total Project Loan

31

1、项目投资借款

Total Project Investment

32

Loan

(1)国外借款 Foreign Loan

33

其中:国际开发协会 Including: IDA

34

行 Cooperation

国际复兴开发银

11

(2)国内借款 Domestic Loan

38

五、货币资金合计 Total Cash and Bank

12

-

-

2、其他借款 Other loan

39

1、银行存款 Cash in Bank

13

四、上级拨入投资借款 Appropriation of Investment Loan

40

其中:专用帐户存款 Including : Special Account

八、固定资产合计 Total Fixed Assets

21

-

-

八、未交款合计 Other payable

48

固定资产原价 Fixed Assets, Cost

资金平衡表 - 模板

62

单位: 元 期末数

固定资产净值

30

固定资产清理

31

待处理固定资产损失

Hale Waihona Puke 32资金占用合计33

2. 未交基建收入

63

3.未交基建包干结余

64

4.其他未交款

65

九、上级拨入资金

66

十、留成收入

67

资金来源合计

68

22

1. 应付器材款

55

4、应收有偿调出器材及工程款 23

2. 应付工程款

56

5、应收票据

24

3.应付有偿调入器材及工程款 57

6、其他应收款

25

4.应付票据

58

七、有价证券

26

5. 应付福利费

59

八、固定资产合计

27

6. 其他应付款

60

固定资产原价

28

八、未交款合计

61

减:累计折旧

29

1. 未交税金

四、器材

14

二、

47

其中:待处理财产损益

15

三、基建借款合计

48

五、货币资金合计

16

1. 基建投资借款

49

1、银行存款

17

2. 其他借款

50

2、现金

18

四、上级拨入投资借款

51

六、预付及应收款合计

19

五、企业债券资金

52

1、预付备料款

20

六、待冲基建支出

53

2、预付工程款

21

七、应付款合计

54

3、预付大型设备款

39

(二)在建工程

7

40

第二节 资金平衡表.

第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

资金平衡表

资金平衡表企业领导如何看资金平衡表资金平衡表是反映企业在一定日期(如月、季、年)的全部资金来源和资金占用的静止状态,以及盈亏缴拨等财务状况指标的报表。

某特点是:有一定的资金占用,就有相应的资金来源。

企业领导通常通过该表了解企业资金来源的构成和资金占用的分布情况,分析企业资金运用是否合理,检查企业财务计划执行情况和财经纪律遵守情况;促使企业管好用好资金,充分发挥其使用效能。

资金平衡表的基本结构分为基本部份与补充资料部份。

基本部份又分为资金占用与资金来源两大类,一般左方列示资金占用项目,反映资金的分布和存在形态。

右方列示资金来源项目,反映资金是从哪些途取得和形成的。

其中间的平行线是“等号”,左右两方的总计数必须相等,所以将此表称为资金平衡表。

资金从哪里来和资金占用在哪里,这实际上是一个资金的两种反映,例如,从银行借款10万元,用于购进商品,这笔账反映在资金平衡表上,银行借款属于资金来源,库存商品属于资金占用。

有多少资金来源就有多少资金占用,所以两个数必须相等。

资金平衡表的内容主要分四大项,一是固定资产和固定基金部份;二是流动资产和流动资金部份;三是专项资产和专项资金部份;四是特准储备资产和特准储备资金部份(一般企业没有此项业务)。

根据资金的来源与占用的对应关系,可以检查各类资金的来源和运用情况。

对于流动资金,当来源方合计大于占用方合计的情况下,即反映流动资金被其它资金所占用;反之,则为其它资金参加了流动资金周转,这种情况是正常现象,是节约使用资金的途径;在流动资金部份中,各类资金占用与来源也存在对应关系。

如:国家、企业流动基金和各种借款类合计,与商品及材料、非商品资金及待处理类合计的对应关系,反映企业的自有资金和银行借款是否主要用于商品流转。

下面谈谈资金平衡表的几个对应关系:(1)固定资产及其来源对应关系从占用、来源方看,固定资产主要包括固定资产原价和折旧等项。

固定资金主要包括国家固定基金和企业固定基金等项。

资金平衡表

编制单位:重庆蕴丰建设工程有限责任公司 2014年12月31日

行政事业单位资产基本情况 一、固定资产 (一)房屋、建筑物 其中:交付使用10年以上(不含10年) (二)机器设备(单价200万元及以上的大型设备) 其中:交付使用5年以上(不含5年) (三)交通运输工具 其中:交付使用5年以上(不含5年) (四)其他 其中:土地 二、无形资产 其中:土地 三、当年新增固定资产及无形资产

国有及国有控股企业资产基本情况 一、固定资产 (一)固定资产原价 其中:房屋、建筑物 机器设备 交通运输工具 (二)固定资产净值 (三)固定资产净额 其中:房屋、建筑物 机器设备 交通运输工具 二、无形资产 其中:土地 三、当年新增固定资产及无形资产 本表主要公式:1行≥(2+4+6+8)行;2行≥3行;4行≥5行;6行≥7行;8行≥9行;10行≥11行; 14行≥(15+16+17)行;14行≥18行≥19行;19行≥(20+21& 7 8 9 10 11 12

金额

行次 13 14 15 16 17 18 19 20 21 22 23 24 25

财建03表 金额单位:元

金额 ────

资金平衡表(表格模板、XLS格式)

37

11

38

12

39

13

40

14

41

15

42

16

43

17

44

18

45

19

462047Fra bibliotek2148

22

49

23

50

24

51

固定资产清理 Fixed Assets Pending Disposal 待处理固定资产损失 Fixed Assets Losses in Suspense 资金占用合计 Total Application of Fund

10

联合融资 Co-Financing (2)国内借款 Domestic Loan 2、其他借款 Other loan 四、上级拨入投资借款 Appropriation of Investment Loan 其中:拨入世行贷款 Including: World Bank Loan 五、企业债券资金 Bond Fund 六、待冲项目支出 Construction Expenditures to be offset 七、应付款合计 Total Payable 其中:应付世行贷款利息 Including: World Bank Loan Interest Payable 应付世行贷款承诺费 World Bank Loan Commitment Fee Payable 应付世行贷款资金占用费 World Bank Loan Service Fee Payable 八、未交款合计 Other payable 九、上级拨入资金 Appropriation of Fund 十、留成收入 Retained Earnings -

资金平衡表 Balance Sheet

资金平衡表(工地范本)

明细说明

(上期账上余额包括上期实际余额+上期累计往来款及借)

除工程款外的其他收入

三、本月支出

1、工资 2、福利费 3、办公费 4、差旅费 5、招待费 6、手续费 7、运杂费 8、食堂费用 9、材料费用 10、固定资产 11、利润分红 12、利息支出 13、车辆使用费 14、机械使用费 15、其他直接费 16、其他支出

5100000明细说明上期账上余额包括上期实际余额上期累计往来款及借支押金备注实际余额可动用资金除工程款外的其他收入三本月支出1工资2福利费3办公费4差旅费5招待费6手续费7运杂费8食堂费用9材料费用10固定资产11利润分红12利息支出13车辆使用费14机械使用费15其他直接费16其他支出000000000000000000000000000000000000000000000000000还投资款及分红外出办事的各项费用支出四本月实际余额1850000账上余额为

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 还投资款及分红 外出办事的各项费用支出

四、本月实际余额

18,500.00

账上余额为: 51,000.00

实际余额

其他事项说明: 1、 应收往来款合计

资金平衡汇总表

2015年1月

核算工地:********

单位:元

项

一、上月余额 二、本月收入

1、投资款 2、工程款 3、其他收入

目

行 次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

本月数

0.00 0.00

资金平衡表

应4

资 金 平 衡 表

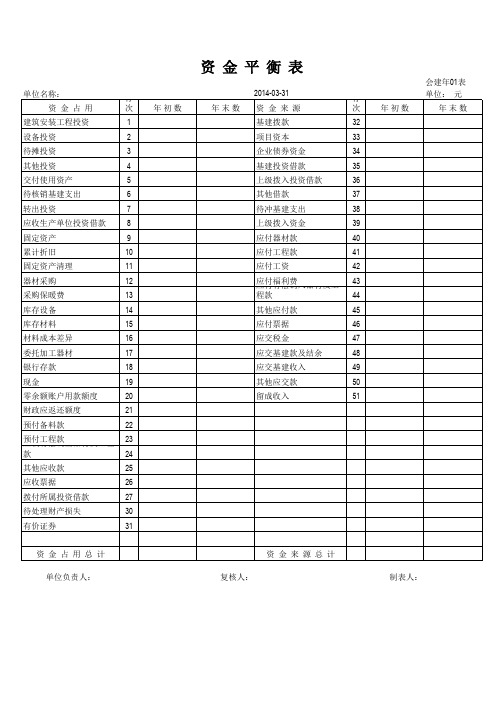

单位名称: 资 金 占 用 建筑安装工程投资 设备投资 待摊投资 其他投资 交付使用资产 待核销基建支出 转出投资 应收生产单位投资借款 固定资产 累计折旧 固定资产清理 器材采购 采购保暖费 库存设备 库存材料 材料成本差异 委托加工器材 银行存款 现金 零余额账户用款额度 财政应返还额度 预付备料款 预付工程款 其他应收款 应收票据 拨付所属投资借款 待处理财产损失 有价证券 资 金 占 用 总 计 单位负责人: 复核人: 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 25 26 27 30 31 资 金 来 源 总 计 制表人: 年初数 年末数 2014-03-31 资 金 来 源 基建拨款 项目资本 企业债券资金 基建投资借款 上级拨入投资借款 其他借款 待冲基建支出 上级拨入资金 应付器材款 应付工程款 应付工资 应付福利费 其他应付款 应付票据 应交税金 应交基建款及结余 应交基建收入 其他应交款 留成收入 行次 32 33 34 35 36 37 38 39 40 41 42 43 45 46 47 48 49 50 51 年初数 会建年01表 单位: 元 年末数

第二节资金平衡表

第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元资金占用行次年初数年末数资金来源行次年末数一、基本建设支出合计1—一、基建拨款合计39(一)交付使用资产2—(一)以前年度拨款41.固定资产3—(二)本年预算拨款412.流动资产4—(三)本年基建基金拨款423.无形5—(四)本年4资产进口设备转账拨款34.递延资产6—(五)本年器材转账拨款44(二)待核销基建支出7—(六)本年煤代油专用基金拨款45(三)转出投资8—(七)本年自筹资金拨款46(四)在建工程9(八)本年国债专项资金补助471.建筑安装工程投资10(九)本年专项建设基金拨款482.设备投资11(十)本年维护费拨款493.待摊投资12(十一)本年其他拨款54.其他投资13(十二)待转自筹资金拨款51二、应收生产单位投资借款14(十三)预收下年度预算拨款52三、器材15(十四)本年交回结余资金53其中:待处理器材损失16二、项目资本54四、货币资金合计17—三、项目资本公积55其中:银行存款18—四、基建借款56五、预付及应收款合计19—其中:基建投资借款571.预付备料款20—其中:国债转贷资金582.预付工程款21五、企业债券资金593.预付22六、待冲基建6大型设备款支出0 4.应收有偿调出器材及工程款23七、应付款合计615.应收票据24(一)应付器材款626.其他应收款25(二)应付工程款63六、有价证券26(三)应付有偿调入器材及工程款64七、固定资产合计27(四)应付票据65固定资产原价28(五)应付工资66减:累计折旧29(六)应付福利费67固定资产净值30(七)其他应付款68固定资31八、未交款合6产清理计9待处理固定资产损失32(一)未交税金70 33(二)未交基建收入71 34(三)未交基建包干节余72 35(四)其他未交款73 36九、上级拨入资金74 37十、留成收入75资金占用合计38资金来源合计76本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51+52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

政府会计之“资金平衡表”

政府会计之“资金平衡表”政府会计之资金平衡表政府会计学习是一个过程,大家在新旧衔接和日常账务核算的过程中,会不断加深对政府会计的理解和认识。

从实践出发到实践中去,在不断总结的基础上,会逐渐形成本部门、本单位的一些经验和做法,行政事业单位也好,特殊行业也罢,政府会计制度只有一个,大多数业务是相通的。

在此分享一下关于政府会计资金平衡表的做法,希望给大家学习和实践助力。

我在以前“政府会计学习(十一)丨资金结存—货币资金与银行存款的关系”的文章中,曾经提到算单位货币的资金的一个简洁公式:资金结存的金额=单位银行存款财政应返还额度单位可收回款项-不纳入部门预算管理的款项。

从这个公式中,我们可以理解单位资金结存—货币资金与银行存款之间的关系,基于不同的情况,可以是大于、小于和等于的关系。

同样,我们也可以根据这一公式,来验证我们新旧衔接的正确与否。

新旧衔接之后,大家按照新旧衔接的规定,对资产负债表的有关项目进行了调增和调减,最后确定了预算会计相关结转和结余的金额,以及相对应的资金结存金额,但正确与否,就需要拿这个公式来验证了。

上述过程只是提到了新旧衔接的过程,那么在2019年具体的会计核算中,如何检验2019年的账务处理是否正确,是否都按规定进行平行记账了呢。

第一种方法:月末编制本期预算结余与本期盈余的差异调节表,如果平了,说明核算正确,但手工编制也比较复杂,也让大家比较头疼。

第二种方法:月末编制资金平衡表,具体格式如下。

财务会计货币资金明细一、单位货币资金101 现金 12 银行存款 23 财政应返还额度 34 零余额账户用款额度 4二、减去不纳入预算管理的资金 2 其他应付款 2 1234三、加上可收回资金 3 其他应收款 3四、单位纳入预算管理资金金额11预算会计资金明细资金结存金额111 货币资金 42 财政应返还额度 33 零余额账户用款额度 4平衡财务会计与预算会计差额0从上述表中,我们不难分析预算会计资金结存各个项目与财务会计货币资金之间的关系,无论是新旧衔接还是日常核算,都是可以利用这一张表的。

【专业文档】资金平衡表.doc

资金平衡表会移汇01表汇编单位:年月日单位:万元━━━━━━━━━━┯━━┯━━┯━━┯━━━━━━━━━━━━┯━━┯━━┯━━ │行│年│期││行│年│期资金占用││初│末│资金来源││初│末│次│数│数││次│数│数──────────┼──┼──┼──┼────────────┼──┼──┼──一、移民迁建支出│1│││一、拨入移民资金│26││1.已搬迁销号项目│2│││1.以前年度拨入移民资金│27││2.未搬迁销号项目│3│││2.本年度拨入移民资金│28││(1)农村移民安置│4│││二、拨入以工代赈资金│29││(2)城镇迁建│5│││三、耕地占用税返还款│30││(3)集镇迁建│6│││四、各项收入│31││(4)工矿企业迁建│7│││五、应付款│32││(5)专项设施复建│8││││33││二、移民迁建其他支出│9││││34││1.环境保护费│10││││35││2.滑坡监测处理费│11││││36││3.勘测规划费│12││││37││4.综合监理费│13││││38││5.移民职业培训费│14││││39││6.耕地占用税│15││││40││7.行政管理费│16││││41││8.科研经费│17││││42││三、结余资金│18││││43││1.预付及应收款│19││││44││2.器材│20││││45││3.货币资金│21││││46││(1)移民管理机构│22││││47││(2)移民迁建单位│23││││48││4.其他│24││││49││──────────┼──┼──┼──┼────────────┼──┼──┼──资金占用总计│25│││资金来源总计│50││━━━━━━━━━━┷━━┷━━┷━━┷━━━━━━━━━━━━┷━━┷━━┷━━移民迁建投资情况表会移汇02表汇编单位:年度单位:万元━━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├────────────┬───────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┬──┼─┬──┬──迁建项目及费用││累│本│累│本│合│搬迁│交付│在│移民│合│在建│移民│数│计│年│计│年│计│销号│使用│建│迁建│计│工程│迁建│││││││资产│资产│工│其他│││其他│││││││││程│支出│││支出──────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼──┼─┼──┼──一、移民迁建支出│││││││││││││1.农村移民安置│││││││││││││2.城镇迁建│││││││││││││3.集镇迁建│││││││││││││ 4.工矿企业迁建│││││││││││││5.专项设施复建│││││││││││││二、移民迁建其他支出│││││││││││││1.环境保护费│││││││││││││2.滑坡监测处理费│││││││││││││3.勘测规划费│││││││││││││4.综合监理费│││││││││││││ 5.移民职业培训费│││││││││││││6.耕地占用税│││││││││││││7.行政管理费│││││││││││││8.科研经费│││││││││││││三、总计│││││││││││││━━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━┷━┷━━┷━农村移民安置投资情况表会移汇02表附表1 汇编单位:年度单位:万元━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├────────────┬───────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┬──┼─┬──┬──迁建项目及费用││累│本│累│本│合│搬迁│交付│在│移民│合│在建│移民│数│计│年│计│年│计│销号│使用│建│迁建│计│工程│迁建│││││││资产│资产│工│其他│││其他│││││││││程│支出│││支出────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼──┼─┼──┼──一、以前年度已搬│││││││││││││迁销号项目│││││││││││││二、生产安置费│││││││││││││三、零星林果补│││││││││││││偿费│││││││││││││四、附属设施补│││││││││││││偿费│││││││││││││五、农房建设费│││││││││││││六、搬迁费│││││││││││││七、居民点征地费│││││││││││││八、农村基础│││││││││││││设施建设│││││││││││││九、小型水利│││││││││││││设施建设│││││││││││││十、学校医疗│││││││││││││点增容费│││││││││││││十一、学校搬│││││││││││││迁增补费│││││││││││││十二、村组副业│││││││││││││补偿费│││││││││││││十三、过渡期生活│││││││││││││补助费│││││││││││││十四、库周交通│││││││││││││恢复费│││││││││││││十五、其他支出│││││││││││││十六、总计│││││││││││││━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━┷━┷━━┷━城镇迁建投资情况表会移汇02表附表2 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├─────────┬─────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼─────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────│1 │2 │3 │4 │5 │6 │ 7│ 8│9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────一、以前年度已││││││││││搬迁销号项目││││││││││二、征地费││││││││││三、基础设施建设││││││││││其中:道路桥梁││││││││││给排水工程││││││││││供电工程││││││││││供气工程││││││││││邮电通讯设施││││││││││广播电视设施││││││││││场地平整││││││││││四、房屋复建││││││││││其中:单位住宅││││││││││居民住宅││││││││││其他房屋││││││││││五、其他││││││││││六、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━━集镇迁建投资情况表会移汇02表附表3 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计划│移民迁│移民迁建投资完成额│包││├─────────┬────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────│1 │2 │3 │4 │5 │6 │7 │8 │9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││二、征地费││││││││││三、基础设施建设││││││││││其中:道路桥梁││││││││││给排水工程││││││││││供电工程││││││││││供气工程││││││││││邮电通讯设施││││││││││广播电视设施││││││││││场地平整││││││││││四、房屋复建││││││││││其中:单位住宅││││││││││居民住宅││││││││││其他房屋││││││││││五、其他││││││││││六、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━矿迁建投资情况表会移汇02表附表4 汇编单位:年度单位:万元━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├─────────┬─────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼─────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────│1 │2 │3 │4 │5 │6 │ 7│ 8│9 │10────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││││││││││││二、省属工矿企业││││││││││││││││││││││││││││││││││││││││三、非省属││││││││││工矿企业││││││││││1 长轮、长航││││││││││企业││││││││││2 军工企业││││││││││││││││││││││││││││││││││││││││四、总计││││││││││││││││││││━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━专项设施复建投资情况表会移汇02表附表5 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━│包│计划│移民迁│移民迁建投资完成额│││├─────────┬────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建│工程│││││││资产│资产│工││││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────│1 │2 │3 │4 │5 │6 │7│8│9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││二、公路交通复建││││││││││三、港口交通复建││││││││││四、水电工程复建││││││││││五、输变电工程││││││││││复建││││││││││六、邮电通讯复建││││││││││七、广播电视复建││││││││││八、输气管道复建││││││││││九、水文站网复建││││││││││十、航道设施复建││││││││││十一、文物古迹││││││││││发掘迁建││││││││││十二、汛后工程││││││││││补助││││││││││十三、库区清理││││││││││十四、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━行政管理费收支明细表会移汇03表汇编单位:年度单位:万元━━━━━━━━━━━━━━┯━━━━┯━━━━━┯━━━━━━━━━项目│行次│本年数│累计数──────────────┼────┼─────┼─────────一、期初结余数│ 1 ││二、本年计划数│ 2 ││1 行政管理费│ 3 ││2 对口支援经费│ 4 ││三、本年拨入数│ 5 ││1 行政管理费│ 6 ││2 对口支援经费│7 ││四、本年实际支出数│8 ││1 经常费│9 ││(1)工资│10 ││(2)福利费│11 ││其中:医药费│12 ││(3)补助费│13 ││(4)公务费│14 ││(5)邮电费│15 ││(6)交通费│16 ││(7)差旅费│17 ││(8)离退休人员费│18 ││2 业务费│19 ││(1)会议费│20 ││(2)专题调研费│21 ││(3)外事出访及外事活动费│22 ││(4)小型公办设备购置费│23 ││(5)宣传费│24 ││3 设备购置费│27 ││4 开办费│28 ││(1)基本建设费│29 ││(2)其他支出│31 ││五、本年结余数│33 ││六、期末结余数│34 ││━━━━━━━━━━━━━━┷━━━━┷━━━━━┷━━情感语录1.爱情合适就好,不要委屈将就,只要随意,彼此之间不要太大压力2.时间会把最正确的人带到你身边,在此之前,你要做的,是好好的照顾自己3.女人的眼泪是最无用的液体,但你让女人流泪说明你很无用4.总有一天,你会遇上那个人,陪你看日出,直到你的人生落幕5.最美的感动是我以为人去楼空的时候你依然在6.我莫名其妙的地笑了,原来只因为想到了你7.会离开的都是废品,能抢走的都是垃圾8.其实你不知道,如果可以,我愿意把整颗心都刻满你的名字9.女人谁不愿意青春永驻,但我愿意用来换一个疼我的你10.我们和好吧,我想和你拌嘴吵架,想闹小脾气,想为了你哭鼻子,我想你了11.如此情深,却难以启齿。

私营企业资金平衡表.doc

私营企业资金平衡表企业名称:_______ _________年度文号:工商个字()第_________号单位:元情感语录1.爱情合适就好,不要委屈将就,只要随意,彼此之间不要太大压力2.时间会把最正确的人带到你身边,在此之前,你要做的,是好好的照顾自己3.女人的眼泪是最无用的液体,但你让女人流泪说明你很无用4.总有一天,你会遇上那个人,陪你看日出,直到你的人生落幕5.最美的感动是我以为人去楼空的时候你依然在6.我莫名其妙的地笑了,原来只因为想到了你7.会离开的都是废品,能抢走的都是垃圾8.其实你不知道,如果可以,我愿意把整颗心都刻满你的名字9.女人谁不愿意青春永驻,但我愿意用来换一个疼我的你10.我们和好吧,我想和你拌嘴吵架,想闹小脾气,想为了你哭鼻子,我想你了11.如此情深,却难以启齿。

其实你若真爱一个人,内心酸涩,反而会说不出话来12.生命中有一些人与我们擦肩了,却来不及遇见;遇见了,却来不及相识;相识了,却来不及熟悉,却还要是再见13.对自己好点,因为一辈子不长;对身边的人好点,因为下辈子不一定能遇见14.世上总有一颗心在期待、呼唤着另一颗心15.离开之后,我想你不要忘记一件事:不要忘记想念我。

想念我的时候,不要忘记我也在想念你16.有一种缘分叫钟情,有一种感觉叫曾经拥有,有一种结局叫命中注定,有一种心痛叫绵绵无期17.冷战也好,委屈也罢,不管什么时候,只要你一句软话,一个微笑或者一个拥抱,我都能笑着原谅18.不要等到秋天,才说春风曾经吹过;不要等到分别,才说彼此曾经爱过19.从没想过,自己可以爱的这么卑微,卑微的只因为你的一句话就欣喜不已20.当我为你掉眼泪时,你有没有心疼过情感语录1.爱情合适就好,不要委屈将就,只要随意,彼此之间不要太大压力2.时间会把最正确的人带到你身边,在此之前,你要做的,是好好的照顾自己3.女人的眼泪是最无用的液体,但你让女人流泪说明你很无用4.总有一天,你会遇上那个人,陪你看日出,直到你的人生落幕5.最美的感动是我以为人去楼空的时候你依然在6.我莫名其妙的地笑了,原来只因为想到了你7.会离开的都是废品,能抢走的都是垃圾8.其实你不知道,如果可以,我愿意把整颗心都刻满你的名字9.女人谁不愿意青春永驻,但我愿意用来换一个疼我的你10.我们和好吧,我想和你拌嘴吵架,想闹小脾气,想为了你哭鼻子,我想你了11.如此情深,却难以启齿。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二节资金平衡表资金平衡表是总括反映建设单位月末或年末全部资金来源和资金运用情况,说明建设单位某一时点财务状况的会计报表。

可用以检查各类资金的构成情况,考核基建投资计划和财务计划的执行情况,分析基建投资的使用效果和基建资金对完成基建计划的保证程度,以及基建结余资金变动和动员内部资源的情况。

一、资金平衡表的结构和内容资金平衡表的结构分为左右两方,左方为资金占用,右方为资金来源。

年末资金平衡表的格式如表10—1所示。

根据资金来源与相对应的资金占用相等的平衡原理,资金平衡表中资金来源总计必须等于资金占用总计。

它也是建设单位会计进行试算平衡的基础。

资金平衡表中,资金占用设置了七大类内容,前五类项目反映基建资金占用情况,后两类项目反映其他资金占用情况;资金来源设置了十类内容,前八类项目反映各项基建资金的来源情况,后两类项目反映其他资金来源情况。

“资金平衡表”中“年初数”的设置,不同于企业“资产负债表”中“年初数”的设置。

企业资产负债表中的“年初数”是各个项目都设置的,而建设单位只对8个资金占用项目要求填列“年初数”。

这些项目包括“在建工程”、“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“应收生产单位投资借款”、“器材”和“待处理器材损失”。

填列方法是:按照上年年末本表对应项目的年末数填列。

资金平衡表20××年12月31日编制单位:财建01表单位:元本表主要公式:1行=(2+7+8+9)行;2行=(3+4+5+6)行;9行=(10+11+12+13)行;15行≥16行;17行≥18行;19行=-(20+21+22+23+24+25)行;27行=(30+31+32)行;30行=(28-29)行;38行=(1+14+15+17+19+26+27)行;39行=(40+41+42+43+44+45+46+47+48+49+50+51 +52-53)行;56行≥57行;57行≥58行;61行=(62+63+64+65+66+67+68)行;69行=(70+71+72+73)行;76行=(39+54+55+56+59+60+61+69+74+75)行=38行。

二、资金平衡表的编制方法资金平衡表的期末数是反映建设单位全部资金月末或年末的静态数据,各项目一般按有关科目的期末余额填列。

其中资金占用方的项目,可根据各有关科目的借方余额填列;资金来源方的项目,可根据各有关科目的贷方余额填列。

但由于表中有些项目的名称与会计科目不完全一致,有些名称虽一致,而反映的内容又不完全吻合,因此,对这些项目的期末数,不能直接根据有关科目的期末余额进行转录,还必须根据科目的登记内容进行必要的分析、计算和调整。

归纳起来,资金平衡表期末数的填列方法有以下几种:一是直接根据有关总账科目或明细账科目的期末余额填列。

二是根据两个总账科目期末余额的差额或相加数填列。

三是根据若干总账科目的期末余额分析计算填列。

四是根据若干明细账科目的期末余额分析计算填列。

(一)本表资金占用方各项目的“期末数”栏的填列方法1.“基本建设支出合计”项目(1行):反映建设单位期末基本建设支出余额。

这项指标反映的数字包括两部分内容:一部分是上年度转入的在建工程支出数;另一部分是当年完成的基建支出(“基建支出合计”项目“年末数”减去“在建工程”项目的“年初数”,即为建设单位当年实际完成的基建支出)。

本项目根据本表“交付使用资产”(2行)、“待核销基建支出”(7行)、“转出投资”(8行)与“在建工程”(9行)的合计数填列。

2.“交付使用资产”项目(2行):反映建设单位年末已经完成购置、建造过程,并经验收合格交付使用单位的各项资产的实际成本总额。

包括各种固定资产、为生产准备的不够固定资产标准的工具、器具、家具等流动资产、无形资产和递延资产的实际成本。

根据“交付使用资产”科目期末余额填列。

3.“固定资产”项目(3行)、“流动资产”项目(4行)、“无形资产”项目(5行)、“递延资产”项目(6行):分别根据“交付使用资产”科目所属各相关明细科目的期末余额填列。

4.“待核销基建支出”项目(7行):反映建设单位本年发生的尚未冲销的待核销基建支出数。

根据“待核销基建支出”科目的期末余额填列。

5.“转出投资”项目(8行):反映建设单位本年发生的转出投资实际数。

根据“转出投资”科目的期末余额填列。

6.“在建工程”项目(9行)、“建筑安装工程投资”项目(10行)、“设备投资”项目(11行)、“其他投资”项目(13行)和“待摊投资”项目(12行):“在建工程”根据10—13行项目期末合计数填列,反映建设单位期末各种在建工程成本的余额。

其他各项分别根据各自总账科目的期末余额填列。

7.“应收生产单位投资借款”项目(14行):反映实行投资借款的建设单位应向生产单位收取的基建投资借款数额。

根据“应收生产单位投资借款”科目的期末余额填列。

8.“器材”项目(15行):反映建设单位期末在库、在途和在加工中的需要安装设备和材料的实际成本,不包括在库的及在途和在加工中的不需要安装设备,工、器具的实际成本。

本项目应根据“器材采购”、“采购保管费”、“库存材料”、“库存设备”、“低值易耗品”、“材料成本差异”、“委托加工器材”、“待处理财产损失——待处理设备损失”、“待处理财产损失——待处理材料损失”等科目的期末余额合计分析计算填列。

9.“待处理器材损失”项目(16行):反映期末待处理器材的实际损失。

根据“待处理财产损失”科目所属“待处理设备损失”和“待处理材料损失”明细科目的期末余额合计填列。

10.“货币资金合计”项目(17行):反映建设单位期末实际拥有的货币资金数。

根据“银行存款”和“现金”项目的合计数填列。

“银行存款”(18行)和“现金”项目各自根据本科目的期末余额填列。

11.“预付及应收款”项目(19行):反映建设单位期末处于结算中的各项预付和应收款项数额。

根据其所属各项目(20行—25行)的合计数填列。

12.“预付备料款”项目(20行)和“预付工程款”项目(21行):反映建设单位期末已预付施工企业尚未结算扣回的预付工程资金。

分别根据“预付备料款”和“预付工程款”科目的期末余额填列。

13.“预付大型设备款”项目(22行):反映截止期末尚未收回的预付给供应单位的大型设备款。

根据“应付器材款”科目所属有关明细科目的借方余额填列。

14.“应收有偿调出器材及工程款”项目(23行):反映有偿调出设备、材料及有偿转出未完工程的应收价款。

根据“应收有偿调出器材及工程款”科目期末借方余额填列。

15.“应收票据”项目(24行):反映尚未到期贴现的商业汇票余额。

根据“应收票据”科目期末余额填列。

16.“其他应收款”项目(25行):反映除预付备料款、预付工程款及预付大型设备款以外的其他各项应收及预付款项。

根据“其他应收款”科目期末余额填列。

17.“有价证券”项目(26行):反映建设单位购入的国库券等有价证券。

根据“有价证券”科目的期末余额填列。

18.“固定资产合计”项目(27行):反映期末应有固定资产的全部实际价值。

根据30行至32行合计填列。

19.“固定资产原价”项目(28行):反映期末固定资产的账面原值。

根据“固定资产”科目的期末余额填列。

20.“累计折旧”项目(29行):反映期末累计计提的固定资产折旧额。

根据“累计折旧”科目的期末余额填列。

21.“固定资产净值”项目(30行):反映期末固定资产的折余价值。

根据“固定资产原价”项目数额减去“累计折旧”项目数额后填列。

22.“固定资产清理”项目(31行):反映期末因毁损、报废等原因转入清理但尚未清理完毕的固定资产净值,以及在清理过程中发生的清理费用和变价收入等各项收支的差额。

根据“固定资产清理”科目的期末借方余额填列。

如为贷方余额应以“-”号填列。

23.“待处理固定资产损失”项目(32行):反映尚待批准转销处理的固定资产盘亏减去盘盈后的净损失。

根据“待处理财产损失——待处理固定资产损失”科目借方期末余额填列。

如为贷方余额以“-”号填列。

(二)本表资金来源方各项目的“期末数”栏的填列方法1.“基建拨款合计”项目(39行):反映建设单位到期末累计拨入尚未冲转的基建拨款资金数。

根据其所属各明细科目的贷方余额相加后减去有关明细科目的借方余额后填列。

2.“以前年度拨款”项目(40行):反映以前年度拨入到本期末尚未冲转的各种基建拨款总额。

根据“以前年度拨款”明细科目的期末余额填列。

3.“本年预算拨款”项目(41行):反映本年内由财政预算拨入的基建拨款。

根据“本年预算拨款”明细科目的期末余额填列。

4.“本年基建基金拨款”项目(42行):反映本年内主管部门拨入的基建基金拨款。

根据“本年基建基金拨款”明细科目的期末余额填列。

5.“本年进口设备转账拨款”项目(43行):反映本年内通过主管部门转账拨入的成套进口设备价款和有关费用。

根据“本年进口设备转账拨款”明细科目的期末余额填列。

6.“本年器材转账拨款”项目(44行):反映本年内由主管部门从本系统其他建设单位转账拨入的设备、材料价款,转账拨出的设备、材料价款也在本项目内反映。

根据“本年器材转账拨款”明细科目的期末贷方余额填列。

如为借方余额以“-”号填列。

7.“本年煤代油专用基金拨款”(45行)、“本年自筹资金拨款”(46行)、“本年国债专项资金补助”(47行)、“本年专项建设基金拨款”(48行)、“本年维护费拨款”(49行)、“本年其他拨款”(50行)等项目:反映本年内建设单位实际收到的各项基建拨款资金。

均可根据“基建拨款”科目所属相关明细科目的期末余额填列。

8.“待转自筹资金拨款”项目(51行):反映建设单位按规定预存有关银行待批准使用的自筹基建资金。

对这部分资金采取的管理办法是“先存后批”、“先批后用”。

根据“待转自筹资金拨款”明细科目的期末余额填列。

9.“预收下年度预算拨款”项目(52行):根据“预收下年度预算拨款”明细科目的期末余额填列。

10.“本年交回结余资金”项目(53行):反映本年内交回上级或交回财政的基建结余资金。

根据“基建拨款”科目所属“本年交回结余资金”明细科目期末余额以“-”号填列。

11.“项目资本”项目(54行):反映本年内建设单位收到投资者投入的项目资本金。

根据“项目资本”科目期末余额填列。

12.“项目资本公积”项目(55行):反映本年内建设单位收到投资者实际缴付的出资额超过其注册资本的差额、接受捐赠财产等。

根据“项目资本公积”科目的期末余额填列。

13.“基建借款”项目(56行):反映建设单位借入的投资借款和其他借款的总额。

根据“基建投资借款”项目和“其他借款”项目的合计数填列。

14.“基建投资借款”项目(57行):反映建设单位借入的各种投资借款的期末余额。