2013台湾省会计人员入职(必备资料)

2013台湾省基层公共基础知识(必备资料)

1、辩证法的否定即“扬弃”,它的含义是指 ( ) A.事物中好的方面和坏的方面的组合B.抛弃C.纯粹的否定D.既克服又保留2、宋代诗人陈与义《襄邑道中》诗云:“飞花两岸照船红,百里榆堤半日风。

卧看满天云不动,不知云与我俱动。

”这首诗说明了( )1A. 世界的本原是物质的,物质的运动是永恒的B. 事物的变化发展是内外因共同起作用的结果C. 物质世界是绝对运动与相对静止的统一D. 人们可以根据事物固有的联系,建立新的具体的联系3、我国《刑法》对于未遂犯的处罚原则是( )。

A.应当减轻或者免除处罚B.应当从轻或者减轻处罚C.可以从轻或者减轻处罚D.可以减轻或者免除处罚4、在阶级社会里,国家的本质是( )。

A.管理众人之事的重要机关B.封建统治的工具C.阶级统治的工具D.由军队、法庭、监狱等组成的暴力机关5、现阶段我国的剥削阶级作为阶级已经被消灭,但是阶级斗争还在( )。

A.一定范围内存在B.一定时期内存在C.一定范围内长期存在D.一定时期内的一定阶层中存在6、宋代诗人陈与义《襄邑道中》诗云:“飞花两岸照船红,百里榆堤半日风。

卧看满天云不动,不知云与我俱动。

”这首诗说明了( )1A. 世界的本原是物质的,物质的运动是永恒的B. 事物的变化发展是内外因共同起作用的结果C. 物质世界是绝对运动与相对静止的统一D. 人们可以根据事物固有的联系,建立新的具体的联系7、我国《宪法》第33条规定:“任何公民享有宪法和法律规定的权利,同时必须履行宪法和法律规定的义务。

”这项规定体现出我国公民的权利和义务具有( )。

A.一致性B.矛盾性C.对立性D.排斥性8、物质的唯一的特性是( ):A.客观实在性B.可知性C.运动变化性D.广延性9、当前和今后一个时期国际形势发展的基本态势是( )。

①总体和平、局部战争②总体缓和、局部紧张③总体封闭、局部开放④总体稳定、局部动荡A.①④B.②③C.①②④D.①②③④10、物质的唯一的特性是( ):A.客观实在性B.可知性C.运动变化性D.广延性11、行政处罚只能( )。

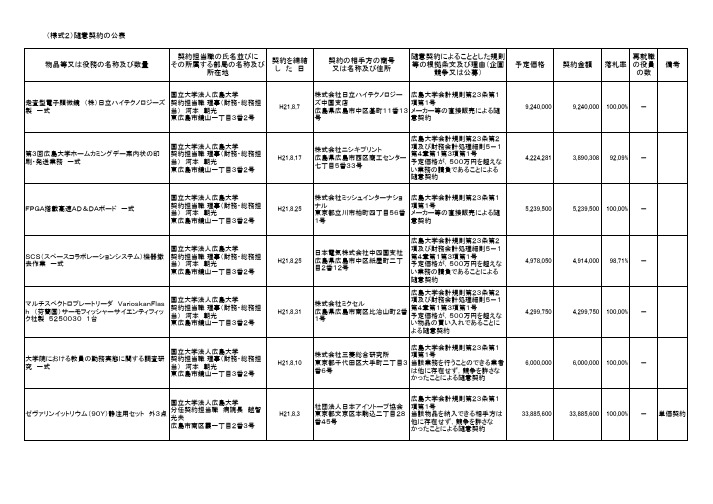

(様式2)随意契约公表

項及び財務会計処理細則5-1 第4章第1第3項第1号 予定価格が,500万円を超えな い業務の請負であることによる

随意契約

H21.8.25

株式会社ミッシュインターナショ 広島大学会計規則第23条第1

ナル

項第1号

東京都立川市柏町四丁目56番 メーカー等の直接販売による随

1号

意契約

H21.8.25 H21.8.31

9,240,000 100.00% - 3,890,308 92.09% - 5,239,500 100.00% - 4,914,000 98.71% - 4,299,750 100.00% - 6,000,000 100.00% - 33,885,600 100.00% - 単価契約

(様式2)随意契約の公表 物品等又は役務の名称及び数量 ソフトウェア 2組

国立大学法人広島大学 契約担当職 理事(財務・総務担 当) 河本 朝光 東広島市鏡山一丁目3番2号

SCS(スペースコラボレーションシステム)機器撤 去作業 一式

国立大学法人広島大学 契約担当職 理事(財務・総務担 当) 河本 朝光 東広島市鏡山一丁目3番2号

マルチスペクトロプレートリーダ VarioskanFlas h (芬蘭国)サーモフィッシャーサイエンティフィッ ク社製 5250030 1台

項及び財務会計処理細則5-1 第4章第1第3項第1号 予定価格が,500万円を超えな い物品の買い入れであることに

よる随意契約

H21.8.10

広島大学会計規則第23条第1

株式会社三菱総合研究所

項第1号

東京都千代田区大手町二丁目3 当該業務を行うことのできる業者

番6号

は他に存在せず,競争を許さな

2013二级台湾省资质要求(必备资料)

7、在施工过程中,承包商缺乏控制工程成本积极性的合同形式是( )。P204

A.总价合同

B.单价合同

C.变动单价合同

D.成本加酬金合同

答案:D

8、根据施工合同示范文本的规定,投料试车应( )。P193

A.在工程竣工验收前,由承包人组织

B.在工程竣工验收前,由发包人组织

A.投标时的工程量和价格

B.投标时的工程量,施工中变化的价格

C.合同价格,实际完成的工程量

D.施工中变化的价格,实际完成的工程量

答案:C

13、施工承包合同中规定应由承包人承担的义务有( )。P190

A.办理施工许可证

B.将施工所需水、电、电讯线路从施工场地外部接至专用条款约定地点

C.第二次竣工验收的日期

D.第二次送交竣工验收报告的日期

答案:D

10、某建设工程项目在发包时,其内容和工程量还不能明确的确定。在这种情况下,业主适合采用( )计价方式发包工程。P201

A.总价合同

B.设计――管理承包合同

C.单价合同

D.总包合同

答案:C

C.在工程竣工验收后,由工程师组织

D.在工程竣工验收后,由发包人组织

答案:D

9、某建设工程项目第一次竣工验收未能通过,承包人按发包人要求修改后再次验收合格。根据施工合同示范文本的规定,该项目的实际竣工日期应是( )。P191

A.第一次送交竣工验收报告的日期

B.第一次竣工验收的日期

A.以总价为准调整单价

B.以单价为准调整总价

C.要求投标者重新报混凝土单价

D.将该标作废标பைடு நூலகம்理

2013台湾省会计人员入职理论考试试题及答案

D.所记录的经济业务是否有违反国家法律法规的问题

【解析】D项所述内容是合法性审查。

34、期间费用不包括( C )。

A.管理费用

B.财务费用

C.制造费用

D.营业费用

【解析】制造费用不是期间费用,而是生产成本。

35、期间费用不包括( C )。

A.利润分配明细账

B.收入明细账

C.成本明细账

D.库存商品

【解析】一般存货类(库存商品、原材料)使用数量金额式明细账。

21、下列属于汇总原始凭证的有(ACD)。

A.发料凭证汇总表

B.限额领料单

C.差旅费报销单

D.工资结算汇总表

【解析】限额领料单属于累计凭证。

22、原始凭证的真实性审查不包括(D)。

C.期末结转后一般没有余额

D.贷方登记费用的减少数

【解析】费用类账户一般无余额,如果有余额,一般在借方,表示在产品成本。

28、我国企业的利润表一般采用( C)。

A.单步式 B.账户式

C.多步式 D.“丁”字形

【解析】利润表有多步式和单步式,我国采用多步式。

29、某企业购进原材料5 000元,其中3 000元已用银行存款支付,余额暂欠。该项经济业务应做一笔分录,下列不正确的包括(ABD)。

C.预期会给企业带来经济利益 D.由企业拥有或控制

【解析】资产是指企业过去的交易或者事项形成的,并由企业拥有或控制,预期会给企业带来经济利益的资源。无形资产也属于资产。

27、对于费用类账户来讲,下列不正确的是(B )。

A.费用的增加额记入账户的借方

B.如有期末余额,必定为贷方余额

2013台湾省公选(公开选拔)领导干部(必备资料)

1、新时期爱国统一战线是社会主义劳动者和( )的广泛联盟。

A.民主人士 B.爱国者C.海外侨胞 D.港澳台同胞2、毛泽东建军思想的核心内容是( )。

A.坚持党对军队的绝对领导 B.坚持人民军队的根本性质C.坚持为人民服务的根本宗旨 D.坚持正确的政治方向3、贯彻党的十三大精神,突出体现邓小平“科学技术是第一生产力”思想的重要科技发展纲要是( )。

A.((1956—1967年全国科学技术发展远景规划》B.((1963—1972年科学技术发展规划》C.{1978—1985年全国科学技术发展规划纲要》D.((1991—2020年国家中长期科学技术发展纲要)4、()具有国际金融合作的性质,条件比较优惠,如利率较低,期限较长,含有宽限期等。

A.国际金融组织贷款B.政府贷款C.民间贷款 D.出口贷款5、1934年中央根据地第五次“反围剿”的失败,是( )酿成的恶果。

A.“左”倾错误 B.“右”倾错误C.逃跑主义错误 D.游击主义错误6、某研究所中存在许多不同的非正式群体,并因为需求不同而发生冲突,以致影响组织的发展。

作为该研究所所长应该采取的措施是( )。

A.尽力满足各个非正式群体的不同需求B.协调各个非正式群体组织者之间的分歧C.禁止非正式群体的活动D.引导非正式群体的活动7、近年来美国经济进入衰退期,911恐怖事件发生后,美国的航空业受到了巨大打击,雪上加霜。

美国各大航空公司宣布,减少航班数目,实施大量裁员计划。

从经济学角度看,这样做的根本原因是( )。

A.该公司信誉下降,旅客减少 B.美国经济急剧转变,出现负增长C.价值规律起了作用 D.航空领域劳动生产率明显提高8、在市场经济条件下,投资者追求利润最大化,消费者追求( )最大化。

A.收入 B.效用C.社会福利 D.社会公益9、江泽民同志“5?31"重要讲话,明确提出了建设社会主义政治文明这一命题,而且把社会主义政治文明与( )紧密联系在一起,为我国政治文明的建设指明了方向。

会计报名需要提供哪些工作经历证明

会计报名需要提供哪些工作经历证明在如今竞争激烈的职场环境中,会计行业一直备受关注。

对于想要报名参加某些会计相关考试或认证的人来说,提供工作经历证明是一个重要的环节。

那么,究竟会计报名需要提供哪些工作经历证明呢?这是许多准备投身会计领域的人关心的问题。

首先,我们需要明确的是,不同的会计考试或认证项目,对于工作经历证明的要求可能会有所差异。

但总体来说,常见的工作经历证明材料包括以下几种:一、工作证明信工作证明信是最常见也是最直接的工作经历证明材料。

这通常由您的雇主出具,信中应包含您的姓名、工作职位、工作起止时间、工作职责以及雇主的联系方式等基本信息。

工作证明信需要加盖雇主的公章,以确保其真实性和有效性。

在信中,对于工作职责的描述应当清晰明确,能够体现您在会计工作中所承担的角色和任务。

比如,您是否参与了财务报表的编制、税务申报、成本核算等重要工作环节。

二、劳动合同劳动合同也是一种能够证明您工作经历的有效文件。

合同中会明确您与雇主之间的劳动关系、工作岗位、工作期限等关键信息。

需要注意的是,有些情况下,单纯的劳动合同可能不足以全面证明您的工作内容和职责,因此可能需要结合其他材料来共同说明。

三、离职证明离职证明是您离开上一家单位时,由原雇主开具的证明文件。

它通常会包含您的离职时间、工作岗位以及工作表现等方面的信息。

离职证明可以作为您工作经历的一个辅助证明,尤其是在您更换工作较为频繁的情况下,能够为您的工作履历提供连贯性的证据。

四、工资条或银行流水工资条或银行流水可以作为您在某一单位工作并获得报酬的证明。

虽然它们不能直接反映您的工作内容,但能够从侧面证明您与该单位存在雇佣关系。

特别是对于一些工作时间较短或者工作证明材料不完整的情况,工资条和银行流水可能会起到一定的补充作用。

五、社保缴纳记录社保缴纳记录是由社保部门出具的,能够证明您在某一时间段内由特定单位为您缴纳社会保险。

这也是证明您工作经历的有力证据之一。

社保缴纳记录通常可以通过社保部门的网站或者线下窗口进行查询和打印。

TPC-H 标准 中文版

TPC-H 标准中文版TPC BENCHMARK H (决策支持) 标准规范修订版2.0.0事务处理性能理事会(TPC)1致谢TPC感谢TPC-D分会成员公司的工作,他们开发的第二版TCP-D规范是第一版TCP-H 的基础。

TPC-D分会包括来自Compaq,Data General,EMC,HP,IBM,Informix,Microsoft,NCR,Oracle,Sequent,SGL,Sun,Sybase,和Unisys各大公司的代表。

另外,TPC还要感谢TCP-D分会的顾问Jack Stephens先生的贡献,感谢他在标准规范和DBGEN开发方面的工作。

TPC成员文档历史日期 1999年2月26 1999年6月24 2002年4月25 2002年7月12 2002年7月15TPC BENCHMARK , TPC-H , QppH和QhpH都是事务处理委员会的标志。

任何团体都可以免费复制本文的全部或部分,或者将本分的全部或部分分发给任何其他团体,只要:1、复制和分发的主要目的是传播TPC的材料;2、 TPC的版权提示,出版物的标题以及发表日期,还有其他提示都出现在复制品中以表明它是得到TPC允许的。

其它想复制或分发本文(包括哪些包含TPC问档内容但非TPC文档、规范或报告)而又不满足以上两个条件的团体必须得到TPC的书面许可。

版本草案1.0.0 修订版1.1.0 修订版1.4.0 修订版1.5.0 修订版2.0.0 描述通过邮件投票得到的标准规范的草案对标准规范的第一个小修改对关键字的说明在8.6节附加了关于硬件EOL的东西通过邮件投票得到的三年维护定价的草案 2目录致谢 (2)TPC成员 .....................................................................2 目录.........................................................................3 条款0:概述 (5)0.1 前言 .................................................................5 0.2 一般系统实现原则 (6)0.3一般测量原则 ......................................................... 7 条款1数据库逻辑设计 (7)1.1 商业和应用环境 .......................................................7 1.2 数据库实体,关系和特性 (8)1.3 数据类型定义 (9)1.4 表的规划 (10)1.5 执行的规则 (13)1.6 数据透明访问的要求 (15)条款2.查询和更新函数 .......................................................152.1 查询的一般要求和定义 ................................................ 15 2.2 查询一致性 ..........................................................17 2.3 查询确认 ............................................................20 2.4 价格摘要报告查询(Q1) ..............................................20 2.5最小代价供应者查询(Q2) (21)2.6运送优先权查询(Q3) (24)2.7订单优先权检查查询(Q4) (25)2.8当地供应者数量查询(Q5) (26)2.9预测收入变化查询(Q6) (27)2.10货运量查询(Q7) (28)2.11国家市场份额查询(Q8) (29)2.12产品类型利润估量查询(Q9) (31)2.13返回项目报告查询(Q10) (32)2.14重要库存标志查询(Q11) (34)2.15货运模式和命令优先查询(Q12) (35)2.16消费者分配查询(Q13) (36)2.17 促进效果查询(Q14) (38)2.18 促进效果查询(Q15) (39)2.19零件/供应商关系查询(Q16) (40)2.20 小量订单收入查询(Q17) (42)2.21 大订单顾客查询(Q18) (42)2.22折扣收入查询(Q19) (44)2.23潜在零件促进查询(Q20) (45)2.24不能按时交货供应商查询(Q21) (47)2.25全球销售机会查询(Q22) (48)2.26更新函数的一般要求 (50)2.27新销售更新函数(RF1) (51)32.28旧销售更新函数(RF2) ..............................................51 2.29数据库处理进程 (51)条款3:数据库系统特性 ......................................................523.1 ACID特性 ...........................................................52 3.2 原子性需求 ..........................................................54 3.3 一致性需求 ..........................................................54 3.4 隔离性需求 ..........................................................54 3.5 持久性需求 ..........................................................57 条款4 缩放和数据生成 (59)4.1 数据库定义和扩展 .................................................... 59 4.2 DBGEN和数据库填充 .. (60)4.3 数据装载时间 (68)条款5. 性能度量和执行规则 ..................................................705.1 术语定义 ............................................................ 70 5.2 配置规则 ............................................................70 5.3 执行规则 ............................................................72 5.4 度量 ................................................................76 条款6.SUT和驱动器 (78)6.1 测试配置模型 ........................................................78 6.2 被测试系统(SUT)定义 .................................................79 6.3 驱动器定义 ..........................................................80 条款7.定价 (81)7.1 被定价的系统 ........................................................ 81 7.2 定价方法 ............................................................83 条款8.完全公开报告 (85)8.1 报告要求 ............................................................ 85 8.2 格式指导 ............................................................85 8.3 完全公开报告的内容 ..................................................86 8.4 执行总结 ............................................................89 8.5 完整的公开报告的可用性 ..............................................92 8.6 完整的公开报告的修订 ................................................92 条款9 审计 (93)9.1一般性规则 ..........................................................93 9.2 审计员的审核表 ......................................................94 附录A:排序集 ..............................................................96 附录B:通过确认的查询变形 ..................................................97 附录C:查询确认 ........................................................... 100 附录D:数据和查询产生程序 ................................................. 100 附录E:简单执行摘要 . (100)4条款0:概述0.1 前言TPC Benchmark H(TPC-H)是一个决策支持的基准,它由一系列面向商务应用的查询和并行数据修改组成。

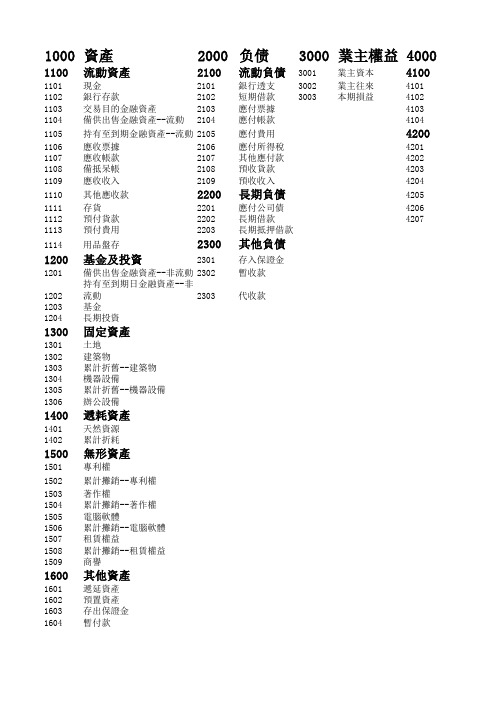

台湾会计科目表

1000資產2000负债3000業主權益4000 1100流動資產2100流動負債3001業主資本4100 1101現金2101銀行透支3002業主往來4101 1102銀行存款2102短期借款3003本期損益4102 1103交易目的金融資產2103應付票據4103 1104備供出售金融資產--流動2104應付帳款41041105持有至到期金融資產--流動2105應付費用4200 1106應收票據2106應付所得稅4201 1107應收帳款2107其他應付款4202 1108備抵呆帳2108預收貨款4203 1109應收收入2109預收收入42041110其他應收款 2200長期負債4205 1111存貨2201應付公司債4206 1112預付貨款2202長期借款4207 1113預付費用2203長期抵押借款1114用品盤存 2300其他負債1200基金及投資2301存入保證金1201備供出售金融資產--非流動2302暫收款2303代收款1202持有至到期日金融資產--非流動1203基金1204長期投資1300固定資產1301土地1302建築物1303累計折舊--建築物1304機器設備1305累計折舊--機器設備1306辦公設備1400遞耗資產1401天然資源1402累計折耗1500無形資產1501專利權1502累計攤銷--專利權1503著作權1504累計攤銷--著作權1505電腦軟體1506累計攤銷--電腦軟體1507租賃權益1508累計攤銷--租賃權益1509商譽1600其他資產1601遞延資產1602預置資產1603存出保證金1604暫付款收益類5000費損類營業收入5100銷貨成本銷貨收入5101進貨銷貨退回5102進貨費用銷貨折讓 5103進貨退出業務收入5104進貨折讓營業外收益5200營業費用佣金收入5201薪資支出租金收入5202開辦費利息收入5203租金支出投資收益5204文具用品商品盤盈5205差旅費出售資產利益5206銷貨運費其他收益5207郵電費5208修繕費5209廣告費5210水電費5211燃料費5212保險費5213交通費5214自由捐贈5215稅捐5216呆帳費用5217折舊費用5218攤銷費用5219伙食費5220職工福利5221勞務費5222權利金5223佣金支出5224書報雜誌5225研究費5226雜費5300營業外費損5301利息費用5302投資損失5303商品盤損5304出售資產損失5305其他損失。

2011台湾省会计人员入职(必备资料)

13、在企业与银行双方记账无误的情况下银行存款日记账与银行对账单余额不一致是由于有【 】存在。

A.应收账款

B.应付账款

C.未达账项

D.其他货币资金

【答案解析】银行存款日记账与开户银行转来的对账单不一致的原因有两个方面:一是双方或一方记账有错误;二是存在未达账项。

A.发票所列的金额

B.应缴纳的税费

C.企业应支付的运输费

D.企业应负担的保险费

【答案解析】发票所列的金额、应缴纳的税费、企业应支付的运输费、企业应负担的保险费均应计入存货成本。

16、全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿称为【 】。

A.备查账簿

A.680000

B.320000

C.500000

D.80000

【答案解析】"应付账款"项目根据"应付账款"和"预付账款"科目所属各明细科目的期末贷方余额合计数填列。故"应付账款"项目的数额=200000+300000=500000(元)。

27、下列不属于会计核算职能的是【 】。

B.审查经济活动是否违背内部控制制度的要求

C.将已经记录的经济活动内容进行计算和汇总

D.编制会计报表提供经济信息

【答案解析】选项B属于会计监督职能。

6、企业为职工垫付一笔应由职工自己承担的房屋租赁费,应借记【 】。

A.“应付职工薪酬”

B.“应收账款”

C.“其他应收款”

A.备查账簿

2013台湾省最新公开选拔镇副科级领导干部(必备资料)

A.佛教协会 B.道教协会

C. 天主教协会 D.基督教协会和三自爱国运动委员会

E. 伊斯兰教协会

10、我国社会主义社会的基本政治制度包括()。

A.人民民主专政制度 B.人民代表大会制度

C.共产党领导的多党合作制度和政治协商制度

D.民族区域自治制度

11、国家公务员考核的重点是( A )。

A.绩 B.德 C.能 D.勤

12、按劳分配原则是( D )。

A.社会总产品的分配原则 B.国民收入的分配原则

C.消费基金的分配原则 D.个人收入的分配原则

D.完善决策的议事规则和程序,防止决策的随意性

E.建立多层次、多科学的智囊网络,充分发挥专家和研究咨询机构的作用

25、资源与环境的合理利用与保护包括( )等内容。

A.自然资源保护和可持续利用 B.荒漠化防治

C.生物多样性保护 D.以上内容都是

B.谁污染,谁治理政策

C.污染防治与生态保护并重的方针

D.生态保护与生态建设并重的原则

E.强化环境管理的政策

29、清退保密文件时,不正确的做法是(ABD )。

A.摘录文件内容 B.复制原文 C.按原文标注密级处理 D.按平件清退

30、以下哪一部史书是我国历代王朝编写史书的典范?(D )

A.《春秋》 B.《汉书》 C.《后汉书》 D.《史记》

31、生产关系的客观性的含义包括(ABDE )。

A.生产力的状况决定生产关系的变化发展

B.人们总是生活在一定的生产关系中,不能随意选择

C.人们不能干预生产关系的变化

D.生产关系体现的是人与人之间的物质关系

18、( )具有国际金融合作的性质,条件比较优惠,如利率较低,期限较长,含有宽限期等。

上海首次从事会计工作证明材料

一、申请人基本信息1.1 尊称:XXX1.2 性别:男/女1.3 出生年月:XXXX年XX月1.4 唯一识别信息号:XXXXXXXXXXXXXXXXX 1.5 通信方式:通信方式/电流信箱位置区域二、申请原因2.1 申请职位:会计/财务人员2.2 公司名称:XXXX公司2.3 公司位置区域:XXXX地点2.4 申请时间:XX年XX月XX日三、申请人学历背景3.1 毕业院校:XXXX大学/学院3.2 所学专业:会计学/财务管理3.3 学历:本科/硕士3.4 毕业时间:XXXX年XX月四、申请人相关工作经验4.1 上一家公司:XXXX公司4.2 工作岗位:XXXX职位4.3 工作内容:主要负责XXXX工作4.4 入职时间:XXXX年XX月4.5 离职时间:XXXX年XX月4.6 离职原因:XXXX五、申请人会计资格证书情况5.1 证书名称:XXXX会计资格证5.2 颁发机构:XXXX机构5.3 颁发时间:XXXX年XX月六、申请人所获奖项或荣誉证书6.1 荣誉证书名称:XXXX荣誉证书6.2 颁发机构:XXXX机构6.3 颁发时间:XXXX年XX月七、申请人相关技能和能力7.1 熟练掌握会计软件:XXXX7.2 擅长财务分析和报表编制7.3 具有较强的团队协作能力和沟通能力7.4 思维敏捷、工作细致、责任心强八、申请人自我评价8.1 性格开朗,乐于助人8.2 工作态度积极,有较强的责任心和进取心8.3 善于学习,能够不断提升自己的专业能力和素质九、申请人个人陈述自我介绍、对会计工作的认识和理解、对公司的期望和承诺等内容十、证明材料10.1 唯一识别信息复印件10.2 学位证书、学历证明10.3 工作经历证明10.4 会计资格证书复印件10.5 荣誉证书复印件10.6 其他相关证明材料(如获奖证书、技能培训证明等)以上是申请上海首次从事会计工作所需的各种证明材料和个人信息,希望能够得到公司的重视和支持,谢谢!尊敬的贵公司领导:我是XXX,性别男,出生于XXXX年XX月。

入台证所需材料表格范本

申请表格综合简化版,本表为实际台湾移民署在线申请系统流程所使用数据!

简化后可增加速度保障资料齐全递交移民署,提高送件工作效率!

红色字体为必填项目!!

出入境日期及航班信息

入境日期

出境日期

紧急联络人信息

联络人姓名

联络人性别

联络人座机号

联络人手机号

称谓

联络人地址

身份证上地址

通行证资料

中文姓名

英文姓名

出生年月日

性别

大通证号码

大通证有效期

个人资料

身份证号

出生地

现职: 使用收入证明(公司名称+职称 使用信用卡、存款(输入”职员”

地址: 身份证上地址

声明

本人_________,作为此次入台主申请人,携附属申请人__________一同入台,知晓“同进同出(同一航班入台,同一航班出台)”的有关规定,若因为违反此规定,所造成的一切后果,均自行承担。

会计入职考试题及答案

会计入职考试题及答案一、选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 记账、算账、报账B. 预测、决策、评价C. 计划、控制、分析D. 监督、指导、服务答案:A2. 会计要素中的资产、负债和所有者权益之间的关系可以表示为()。

A. 资产=负债+所有者权益B. 资产=负债C. 负债=资产-所有者权益D. 所有者权益=资产-负债答案:A3. 会计核算的基本前提是()。

A. 会计分期B. 货币计量C. 持续经营D. 历史成本答案:C4. 会计信息的质量要求中,强调信息的准确性和可靠性的是()。

A. 重要性B. 可靠性C. 可理解性D. 及时性答案:B5. 以下哪项不是会计核算的基本原则?()A. 权责发生制B. 收付实现制C. 历史成本原则D. 配比原则答案:B6. 会计报表中,反映企业某一特定日期财务状况的报表是()。

A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表答案:A7. 会计分录的基本原则是()。

A. 借贷平衡B. 先借后贷C. 先贷后借D. 借方总金额等于贷方总金额答案:A8. 企业购买固定资产支付的款项,会计上应记入()。

A. 管理费用B. 财务费用C. 销售费用D. 固定资产答案:D9. 会计政策变更采用追溯调整法时,需要调整的项目不包括()。

A. 期初留存收益B. 相关会计科目C. 利润表D. 所有者权益变动表答案:D10. 会计估计变更对当期利润的影响,应当()。

A. 计入当期损益B. 计入其他综合收益C. 计入资本公积D. 计入盈余公积答案:A二、判断题(每题1分,共10分)1. 会计的基本假设包括会计主体、持续经营、货币计量和会计分期。

()答案:√2. 会计核算的基本原则包括历史成本原则、权责发生制、配比原则和谨慎性原则。

()答案:√3. 会计信息的使用者包括投资者、债权人、政府及其相关部门和企业内部管理层。

()答案:√4. 会计年度是指每年的1月1日至12月31日。

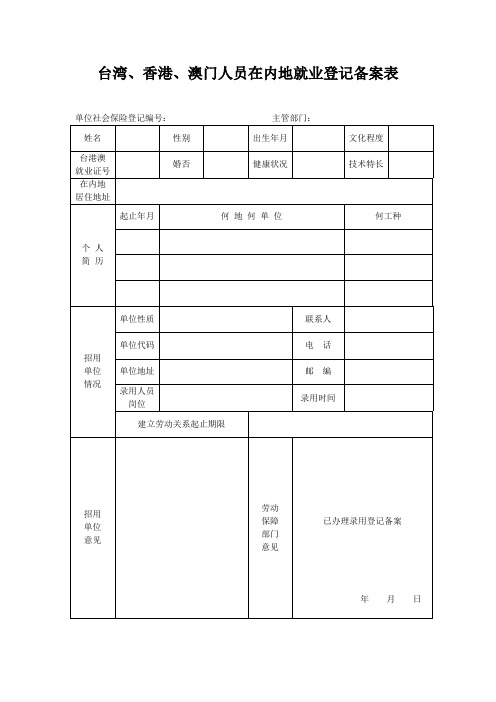

台湾、香港、澳门人员就在内地就业登记备案表

台湾、香港、澳门人员在内地就业登记备案表

注意事项:

1、履历证明、资历证明若是外文,需同时提供中文翻译件,翻译件由用人单位

盖章

2、外省市企业在江苏分支机构均需提供总公司营业执照(复印件)、批准证书

(复印件)和分支机构营业执照或注册证(复印件)

3、用人单位聘用副总经理以上职务的,提供企业董事会2/3以上成员签字的决

议

4、境外企业常驻江苏代表机构中任代表的,提供机构批准证书和代表批准证书

的复印件

5、属境外单位派遣且劳动报酬等由境外支付,以及涉外项目中的技术人员不与

用人单位签订劳动合同的,应由境外派遣单位出具相应的证明材料,并注明聘雇期限

6、异地流动就业和新申领办证均要提供《台湾香港澳门人员在内地就业登记备

案表》(一式两份)。

请把台港澳人员所有所需材料说明,包括新办和延期、变更的注意事项里添加第6条,谢谢。

也许不是正好排第六条,加上就行。

会计专业调查报告范文

会计专业调查报告范文目录1. 公司简介 (2)1.1 企业背景 (2)1.2 企业运作概况 (3)1.3 企业文化与价值观 (4)2. 会计专业情况分析 (5)2.1 会计行业现状概述 (6)2.2 会计专业教育的体系与内容 (8)2.3 会计行业发展趋势与前景 (10)3. 会计人员需求调查研究 (11)3.1 招聘上市公司对会计人员的要求 (12)3.2 最小聘用会计人员的硬性条件 (13)3.3 会计人员的市场需求与供应关系 (14)4. 会计人员表现与职业发展调查 (15)4.1 会计人员工作行为与态度分析 (17)4.2 会计人员的职业发展路径 (18)4.3 职业发展中等阶层的上升途径 (19)5. 会计专业实习经验与用人单位反馈 (20)5.1 实习生的真实工作体验 (22)5.2 企业对实习生的满意程度 (23)5.3 实习经验对会计学生就业有影响吗? (24)6. 会计继续教育与职业资格培训 (25)6.1 会计专业继续教育的需求与内容 (26)6.2 职业资格培训的必要性 (28)6.3 培训机构课程设计的合理性分析 (29)7. 会计行业存在的问题与改进建议 (30)7.1 会计信息质量与隐私问题探讨 (31)7.2 会计休息制度和合理加班问题 (33)7.3 针对会计行业的政策建议与实施措施 (35)1. 公司简介本报告旨在针对某公司的会计业务进行深入调查与分析,该公司是一家专注于电子产品研发、生产与销售的大型高科技企业,拥有多年市场经验和卓越的业绩表现。

公司总部位于繁华的XX市,地理位置优越,交通便利。

自成立以来,该公司凭借先进的技术、严格的管理理念和卓越的产品质量赢得了市场的认可,业务范围不断扩大。

其组织架构明晰,拥有一支专业的会计团队负责财务管控工作。

接下来将详细展开调查公司的会计业务范围及其具体操作。

总结及调研反思:本部分将对公司整体会计工作进行评价,对本次调研过程中的问题点进行分析,为后续调研及财务管理工作提供参考和建议。

会计机构和会计人员

第三节会计机构和会计人员一、会计机构会计机构是指各单位办理会计事务的职能部门。

各单位应依据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员;不具备设置条件的,应当委托经批准从事会计代理记账业务的中介机构代理记账。

二、代理记账(一)代理记账机构的审批除会计师事务所以外的机构从事代理记账业务,应当经县级以上人民政府财政部门批准,并领取由财政部统一规定样式(不是统一印制)的代理记账许可证书。

会计师事务所及其分所可以依法从事代理记账业务。

(不需特别审批手续)(二)业务范围代理记账机构可以接受委托办理以下业务:1.根据委托人提供的原始凭证和其他相关资料,按照国家统一的会计制度的规定进行会计核算,包括审核原始凭证、填制记账凭证、登记会计账簿、编制财务会计报告等;(记账)2.对外提供财务会计报告;(出报表)3.向税务机关提供税务资料;(报税)4.委托人委托的其他会计业务。

(三)委托人、代理记账机构及其从业人员的义务【例题·单选题】下列关于代理记账机构设立的表述中,正确的有()。

A.设立代理记账机构,应当经县级以上人民政府财政部门批准,并领取由财政部统一印制的代理记账许可证书B.设立代理记账机构,应当经县级以上人民政府财政部门批准,并领取由财政部统一规定样式的代理记账许可证书C.设立除会计师事务所以外的代理记账机构,应当经县级以上人民政府财政部门批准,并领取由财政部统一印制的代理记账许可证书D.设立除会计师事务所以外的代理记账机构,应当经县级以上人民政府财政部门批准,并领取由财政部统一规定样式的代理记账许可证书【答案】D三、会计岗位的设置(一)会计岗位种类(二)设置要求1.会计工作岗位可以一人一岗、一人多岗或者一岗多人。

2.出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。

3.会计人员的工作岗位应当有计划的进行轮换。

4.档案管理部门的人员管理会计档案,不属于会计岗位。

港澳台员工入职手续的办理

港澳台员工入职手续的办理第一篇:港澳台员工入职手续的办理港澳台员工入职手续的办理一、社保的办理先到市级人力资源和社会保障局办理港澳台从业人员就业证,之后持就业证到参保地的人社局/分局办理参保手续。

人社局会给你填写申请表、套餐表(养老、工伤、失业、基本医疗/综合医疗),给你安排一个社会保障号,批准后,参保单位向地税进行参保申报即可。

以上是大概流程,具体可以咨询12333,就业证所需表格在人力资源和社会保障局的官网有下载。

办理就业证所需和提交的材料如下,供参考:1.就业申请表,加盖公章;2.营业执照副本原件和复印件,复印件加盖公章,验原件收复印件;3.组织机构代码证原件和复印件,复印件加盖公章,验原件收复印件;4.地税税务登记证副本原件和复印件,复印件加盖公章,验原件收复印件;5.任职证明;6.身份证原件和复印件,复印件加盖公章,验原件收复印件;7.通行证原件和复印件,复印件加盖公章,验原件收复印件;8.驾驶证原件和复印件,复印件加盖公章,验原件收复印件;9.健康证书原件和复印件,复印件加盖公章,验原件收复印件; 10.近期两寸证件照片2张。

第二篇:员工入职手续办理流程员工入职手续办理流程1、目的1.1通过明确有序的引导,从而帮助新员工更快的融入到积木宝贝的团队中,形成公司认可的工作态度、工作习惯,并为将来的工作开展打下基础。

1.2向新员工介绍其工作内容、工作环境及周边同事,消除其对新环境的陌生感,尽快进入工作角色;2、入职手续办理流程: 2.1新员工录用流程由人力资源招聘负责人汇总拟录用员工资料(包含但不限于《面试评价表》、《求职登记表》、《个人简历》),并填写《入职审批表》,经逐级审批同意后,将以上资料移交至人力资源员工入职管理负责人处,通知其入职时间和所需提交的各类资料。

2.2新员工入职前的准备工作新员工入职前1-2天,人力资源部应做好以下几项准备工作:2.2.1整理报到人员个人资料,确定报到准确时间及方式。

保险经纪人

以公司組織申請經營經紀人業務者,應僱用具備前 項所定經紀人資格者至少一人,擔任簽署工作,向 主管機關辦理許可登記,其人數並應視業務規模, 由公司作適當調整,必要時主管機關並得視情況, 要求公司增僱經紀人擔任簽署工作。

第 二 章 資格條件

第 5 條 經紀人應具備下列資格之一: 一、經專門職業及技術人員保險經紀人考試及格 者。 二、前曾應主管機關舉辦之經紀人資格測驗合格 者。 三、曾領有經紀人執業證書並執業有案者。 具備前項第三款資格者,以執行同類業務為限。

第 6 條 兼有經紀人、保險代理人或公證人資格 者,僅得擇一申領執業證書。

第7條 十一、已登錄為保險業務員者。但經紀人公司之 業務員充任董事或經理人者,不在此限。 十二、執業證書經主管機關撤銷或廢止尚未滿五 年者。 十三、涉及專門職業及技術人員之保險從業人員 特種考試重大舞弊行為,經有期徒刑裁判 確定者。 十四、其他法律有限制規定者。

第 三 章 執業登記及執業證書之取得

第7條 五、受破產之宣告,尚未復權。 六、曾任法人宣告破產時之負責人,破產終結尚未逾三 年,或調協未履行。 七、有重大喪失債信情事尚未了結或了結後尚未逾三年。 八、曾違反保險法或公平交易法被撤換,或受罰鍰處分尚 未逾三年。 九、最近三年內有事實證明從事或涉及其他不誠信或不正 當之活動,顯示其不適任。 十、任職保險業及有關公會現職人員。

第 24 條 以個人名義或以公司名義執行經 紀人業務者,應於申請換發執業證書前二

年內參加在職教育訓練達二十四小時以上。

在職教育訓練得由財團法人保險事業發展 中心、經紀人商業同業公會或協會、大學 院校推廣教育機構、或其他經主管機關認 可之機構辦理之;其教育訓練要點與內容, 須報請主管機關核可。

会计求职测试题库及答案

会计求职测试题库及答案一、单项选择题1. 会计的基本职能是()。

A. 记账、算账、报账B. 核算、监督C. 编制预算、执行预算D. 财务分析、投资决策答案:B2. 会计要素中的资产是指()。

A. 企业拥有的货币资金B. 企业拥有或控制的资源C. 企业应收的款项D. 企业的固定资产答案:B3. 会计核算的基本原则包括()。

A. 历史成本原则B. 谨慎性原则C. 权责发生制原则D. 所有上述原则答案:D4. 会计报表中的利润表主要反映的是()。

A. 企业的资产负债状况B. 企业的现金流量情况C. 企业的经营成果D. 企业的财务状况变动答案:C5. 会计信息的质量要求中,要求会计信息应具有()。

A. 相关性B. 可靠性C. 可比性D. 所有上述要求答案:D二、多项选择题6. 以下哪些属于会计核算的基本原则?()A. 历史成本原则B. 可比性原则C. 重要性原则D. 配比原则答案:ABCD7. 会计报表包括()。

A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表答案:ABCD8. 会计信息的使用者包括()。

A. 投资者B. 债权人C. 政府机构D. 企业管理层答案:ABCD9. 会计核算中,以下哪些属于会计要素?()A. 资产B. 负债C. 所有者权益D. 收入答案:ABCD10. 会计核算中,以下哪些属于会计处理方法?()A. 权责发生制B. 收付实现制C. 历史成本法D. 公允价值法答案:ABCD三、判断题11. 会计的基本假设包括会计分期、货币计量和持续经营。

()答案:正确12. 会计信息的可靠性要求会计信息必须是真实、准确的。

()答案:正确13. 会计核算中的权责发生制原则是指收入和费用的确认应当以现金收付为依据。

()答案:错误14. 会计报表的编制必须遵循相关性和可靠性的要求。

()答案:正确15. 会计核算中的谨慎性原则要求企业在会计核算中应当高估资产和收益,低估负债和费用。

()答案:错误四、简答题16. 简述会计核算的基本程序。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、用杀毒软件清除计算机病毒是较好的一种方法,但对于不断出现的新病毒,应该(c)

a、及时上报

b、购买新软件

c、更新杀毒盘

d、没办法

2、(b)是用户操作windows2000的基本对象。

a、菜单

b、窗口

c、对话框

d、a,b,c

3、标题栏位于窗口(c),占窗口一行,显示窗口的名字。

a、右下方

b、底部

c、顶部

d、中间

4、用鼠标器点击在“桌面”上的许多“图像”,可以完成(a)

a、相应操作

b、保存文件

c、上网

d、关闭窗口

5、如果计算机连在一个网络下,点击(a)图标可以查看和操作网络资源。

a、网上邻居 b、我的文档 c、我的电脑 d、internet

6、windows2000(a)版,是为商务用户开发的,供台式机和便携电脑使用的操作系统。

a、专业

b、服务器

c、高能服务器

d、数据中心

7、用鼠标双击桌面最上面的“我的文档”图标,即可打开我的(c)。

a、应用程序

b、操作系统

c、文档文件夹

d、电脑

8、如果想退出系统,只需单击(c)按钮,然后选定“关机”命令:单击“确定”按钮即可。

a、“文件”

b、“程序”

c、“开始”

d、“窗口”

9、用鼠标器点击在“桌面”上的许多“图像”,可以完成(a)

a、相应操作

b、保存文件

c、上网

d、关闭窗口

10、在桌面单击“开始”按钮,将指针移到(c)的“附件”,显示“附件”菜单。

a、“文档” b、“设置” c、“程序” d、“搜索”

11、计算机的哪种发展趋势,使得计算机广泛渗透到了家庭普通人的生活中,并改变着我们的生活方式(b)

a、微型化

b、网络化

c、多媒体化

d、智能能化

12、用鼠标器点击在“桌面”上的许多“图像”,可以完成(a)

a、相应操作

b、保存文件

c、上网

d、关闭窗口

13、windows2000是microsoft公司于2000年推出的新一代(b)

a、学习软件

b、操作系统

c、应用软件

d、工具软件。