2019注会《税法》--第二章 增值税法(2).ppt-PPT课件

合集下载

(税法教学课件)第2章-增值税法

中国自1979年开始试行增值税,1984年正式颁布《中华人民共和国增值税暂行条例》,并在1994年和2009年进行了两次重大改革。

增值税的起源与发展

中国增值税发展历程

起源

增值税的征收范围包括销售货物、提供劳务、进口货物等经营活动中的增值额。具体范围根据不同国家和地区的税法规定有所差异。

征收范围

在中国,增值税征收范围涵盖了大部分商品和劳务,但部分特定商品和服务如个人消费、非营利组织活动等不纳入增值税征收范围。

销项税额=销售额×税率

销项税额

进项税额=购进额×税率

进项税额

应纳税额=销项税额-进项税额

应纳税额

增值税的计算公式

部分特定项目免征增值税,如出口货物、国际运输服务等。

免税项目

减税项目

零税率

对于部分困难行业或企业,如小微企业、高新技术企业等,可以享受减征或免征增值税的优惠政策。

对于跨境贸易,出口货物可以享受零税率政策,即出口货物的增值税税率为0。

税负公平

增值税以增值额为征税对象,能够较为公平地反映纳税人的税收负担能力。

税收征管便利

增值税采用发票抵扣制度,便于税收征管和防止偷漏税。

税收中性

增值税的税率设计相对中性,避免了对经济的扭曲作用。

Байду номын сангаас

增值税的概念与特点

增值税起源于法国,自1954年起开始实施。随着经济的发展和全球化的推进,增值税逐渐成为世界各国广泛采用的税种。

纳税人可以通过银行转账、电子税务局、第三方支付等方式缴纳增值税。

纳税人应按照国家税务总局的规定使用增值税发票,并妥善保管相关凭证。

发票的开具应真实、准确、完整,不得虚开、伪造或变造发票。

对于违反发票管理规定的行为,税务机关将依法进行处理。

增值税的起源与发展

中国增值税发展历程

起源

增值税的征收范围包括销售货物、提供劳务、进口货物等经营活动中的增值额。具体范围根据不同国家和地区的税法规定有所差异。

征收范围

在中国,增值税征收范围涵盖了大部分商品和劳务,但部分特定商品和服务如个人消费、非营利组织活动等不纳入增值税征收范围。

销项税额=销售额×税率

销项税额

进项税额=购进额×税率

进项税额

应纳税额=销项税额-进项税额

应纳税额

增值税的计算公式

部分特定项目免征增值税,如出口货物、国际运输服务等。

免税项目

减税项目

零税率

对于部分困难行业或企业,如小微企业、高新技术企业等,可以享受减征或免征增值税的优惠政策。

对于跨境贸易,出口货物可以享受零税率政策,即出口货物的增值税税率为0。

税负公平

增值税以增值额为征税对象,能够较为公平地反映纳税人的税收负担能力。

税收征管便利

增值税采用发票抵扣制度,便于税收征管和防止偷漏税。

税收中性

增值税的税率设计相对中性,避免了对经济的扭曲作用。

Байду номын сангаас

增值税的概念与特点

增值税起源于法国,自1954年起开始实施。随着经济的发展和全球化的推进,增值税逐渐成为世界各国广泛采用的税种。

纳税人可以通过银行转账、电子税务局、第三方支付等方式缴纳增值税。

纳税人应按照国家税务总局的规定使用增值税发票,并妥善保管相关凭证。

发票的开具应真实、准确、完整,不得虚开、伪造或变造发票。

对于违反发票管理规定的行为,税务机关将依法进行处理。

第2章增值税法32页PPT

进项税额=运输费用金额×扣除率

2、不得从销项税额中抵扣的进项税额

(1)用于非增值税应税项目、免征增值税项目、集体福 利或者个人消费的购进货物或者应税劳务;

(2)非正常损失的购进货物及相关的应税劳务;

(3)非正常损失的在产品、产成品所耗用的购进货物或 者应税劳务;

(4)国务院财政、税务主管部门规定的纳税人自用消费 品(纳税人自用的应征消费税的摩托车、汽车、游艇,进 项税额不得抵扣);

然气、沼气、居民用煤炭制品; 3、图书、报纸、杂志; 4、饲料、化肥、农药、农机、农膜; 5、国务院规定的其他货物。 (三)征收率 小规模纳税人适用3%的征收率。

四、 一般纳税人应纳税额的计算

(一)销项税额的计算

பைடு நூலகம்销项税额=销售额×适用税率

1、一般销售方式下的销售额

指纳税人销售货物或应税劳务向购买方收取的全部价款 和价外费用。

(二)固定业户到外县(市)销售货物或者应税劳务,应 当向其机构所在地的主管税务机关申请开具外出经营活动 税收管理证明,并向其机构所在地的主管税务机关申报纳 税;未开具证明的,应当向销售地或者劳务发生地的主管 税务机关申报纳税;未向销售地或者劳务发生地的主管税 务机关申报纳税的,由其机构所在地的主管税务机关补征 税款。

价外费用,包括价外向购买方收取的手续费、补贴、基 金、集资费、返还利润、奖励费、违约金、滞纳金、延 期付款利息、赔偿金、代收款项、代垫款项、包装费、 包装物租金、储备费、优质费、运输装卸费以及其他各 种性质的价外收费。

销售额不包括如下项目: (1)购买方收取的销项税额; (2)受托加工应收消费税的商品代收代缴的消费税; (3)同时符合以下条件的代垫运费

2、特殊行为 (1)视同销售行为 ①将货物交付其他单位或者个人代销; ②销售代销货物; ③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其 他机构用于销售,但相关机构设在同一县(市)的除外; ④将自产或者委托加工的货物用于非增值税应税项目; ⑤将自产、委托加工的货物用于集体福利或者个人消费;

2、不得从销项税额中抵扣的进项税额

(1)用于非增值税应税项目、免征增值税项目、集体福 利或者个人消费的购进货物或者应税劳务;

(2)非正常损失的购进货物及相关的应税劳务;

(3)非正常损失的在产品、产成品所耗用的购进货物或 者应税劳务;

(4)国务院财政、税务主管部门规定的纳税人自用消费 品(纳税人自用的应征消费税的摩托车、汽车、游艇,进 项税额不得抵扣);

然气、沼气、居民用煤炭制品; 3、图书、报纸、杂志; 4、饲料、化肥、农药、农机、农膜; 5、国务院规定的其他货物。 (三)征收率 小规模纳税人适用3%的征收率。

四、 一般纳税人应纳税额的计算

(一)销项税额的计算

பைடு நூலகம்销项税额=销售额×适用税率

1、一般销售方式下的销售额

指纳税人销售货物或应税劳务向购买方收取的全部价款 和价外费用。

(二)固定业户到外县(市)销售货物或者应税劳务,应 当向其机构所在地的主管税务机关申请开具外出经营活动 税收管理证明,并向其机构所在地的主管税务机关申报纳 税;未开具证明的,应当向销售地或者劳务发生地的主管 税务机关申报纳税;未向销售地或者劳务发生地的主管税 务机关申报纳税的,由其机构所在地的主管税务机关补征 税款。

价外费用,包括价外向购买方收取的手续费、补贴、基 金、集资费、返还利润、奖励费、违约金、滞纳金、延 期付款利息、赔偿金、代收款项、代垫款项、包装费、 包装物租金、储备费、优质费、运输装卸费以及其他各 种性质的价外收费。

销售额不包括如下项目: (1)购买方收取的销项税额; (2)受托加工应收消费税的商品代收代缴的消费税; (3)同时符合以下条件的代垫运费

2、特殊行为 (1)视同销售行为 ①将货物交付其他单位或者个人代销; ②销售代销货物; ③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其 他机构用于销售,但相关机构设在同一县(市)的除外; ④将自产或者委托加工的货物用于非增值税应税项目; ⑤将自产、委托加工的货物用于集体福利或者个人消费;

税法增值税PPT课件

与100万元两个标准,现调整为80万元和50万元。

•

小规模纳税人的认定及管理,主要应注意以

下几点:

精品课件

12

•

(1)个人、非企业性单位、不经常发生

应税行为的企业,视同小规模纳税人。

•

(2)小规模企业只要有会计有账册,能够

正确计算进项税额、销项税额和应纳税额,并

能按规定报送有关税务资料,年应税销售额不

精品课件

17

• 对于低税率问题,关键要掌握两点:一是了解只 有一般纳税人才适用低税率;二是要掌握低税率的具

体适用范围。具体包括:

•

1.粮食、食用植物油;

•

2.自来水、暖气、冷气、热水、煤气、石油液

化气、天然气、沼气、居民用煤炭制品;

•

3.图书、报纸、杂志;

•

4.饲料、化肥、农药、农机、农膜(生产资

用的边销茶。

精品课件

21

三、一般纳税人应纳税额的计算

•

(一)销项税额的计算

•

确定销售额,可以区分一般情况和特殊情况两个

方面来掌握。

•

1、确定销售额的一般情况

• 销售额是指销售方销售货物或者应税劳务时向购

买方收取的价款和价外费用。价外费用是指销售方在

价外向购买方收取的手续费、补贴、基金、集资费返

还利润、奖励费、违约金(延期付款利息)、包装费、

劳务)又涉及非应税劳务,且二者之间有紧密相连

的从属关系的,称为混合销售行为。

• (4)兼营行为

• 同时从事销售应税货物(或提供应税劳务)和 提供非应税劳务并且二者之间没有紧密相连的从属

关系的行为,称为兼营行为。

精品课件

9

(5)特定生产企业的特别规定 主要是对电力、自来水、集成产品和软件产品生产 企业的一些特别规定。由于这些企业生产产品的特殊性, 如按增值税条例一般规定征税,可抵扣的进项税额小, 其实际税负就会很高,因此采用简易征税办法计税或 “即征即退”政策。 所谓“实际税负”,它是指实际缴纳的增值税额与 其销售额进行比较。

第二章 增值税法 《 税法》PPT 课件

第二章 增值税法

任务一 增值税的 基本原理认知

一、增值税的含义

➢增值税是对在我国境内销售货物、加工修理修配劳 务、服务、无形资产或者不动产,以及进口货物的 企业单位和个人,就其销售货物、劳务、服务、无 形资产或者不动产的增值额和进口货物金额为计税 依据而课征的一种流转税。

➢以货物(商品)或者劳务为例,增值额是指企业或者 其他经营者从事生产经营或者提供劳务,在购入的商品 或者取得劳务的价值基础上新增加的价值额。

二、增值税的发展

三、增值税的特点

四、增值税的类型

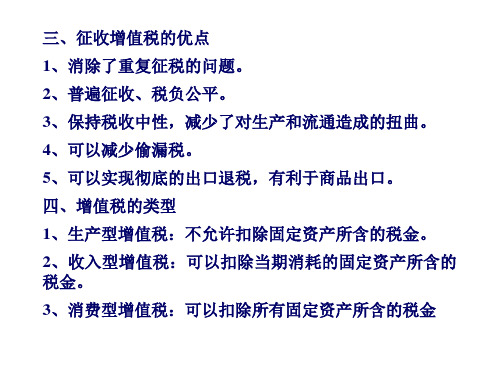

➢根据实行增值税的各个国家是否允许抵扣购入固定 资产已纳税款以及可以抵扣多少已纳税款,可将增 值税分为三种类型:

五、营业税改征增值税的意义

(1) 有助于增值税体系的完善以及增值税收入的增加。 (2) 有利于我国优化经济结构。

有助于试点城市和地区获得制度分割收益,进 (3) 一步提高相关产业的分工和专业化。 (4) 可促进我国服务行业的发展,调整产业发展结构。 (5) 可以消除重复征税。

即征即退税额=当期软件产品增值税应纳税额当期软件产品销售额×3%

5.对供热企业向居民个人供热而取得的采暖费收入继续 免征增值税 6.蔬菜流通环节增值税免税政策 7.制种行业增值税政策

二、营改增试点纳税人的增值税减免税政策

1.营业税改征增值税过渡期间免税政策 2.营业税改征增值税过渡期间即征即退政策 (1)一般纳税人提供管道运输服务,对其增值税实际税 负超过3%的部分实行增值税即征即退政策。 (2)经人民银行、银监会或者商务部批准从事融资租赁 业务的试点纳税人中的一般纳税人,提供有形动产融资租 赁服务和有形动产融资性售后回租服务,对其增值税实际 税负超过3%的部分实行增值税即征即退政策。

任务一 增值税的 基本原理认知

一、增值税的含义

➢增值税是对在我国境内销售货物、加工修理修配劳 务、服务、无形资产或者不动产,以及进口货物的 企业单位和个人,就其销售货物、劳务、服务、无 形资产或者不动产的增值额和进口货物金额为计税 依据而课征的一种流转税。

➢以货物(商品)或者劳务为例,增值额是指企业或者 其他经营者从事生产经营或者提供劳务,在购入的商品 或者取得劳务的价值基础上新增加的价值额。

二、增值税的发展

三、增值税的特点

四、增值税的类型

➢根据实行增值税的各个国家是否允许抵扣购入固定 资产已纳税款以及可以抵扣多少已纳税款,可将增 值税分为三种类型:

五、营业税改征增值税的意义

(1) 有助于增值税体系的完善以及增值税收入的增加。 (2) 有利于我国优化经济结构。

有助于试点城市和地区获得制度分割收益,进 (3) 一步提高相关产业的分工和专业化。 (4) 可促进我国服务行业的发展,调整产业发展结构。 (5) 可以消除重复征税。

即征即退税额=当期软件产品增值税应纳税额当期软件产品销售额×3%

5.对供热企业向居民个人供热而取得的采暖费收入继续 免征增值税 6.蔬菜流通环节增值税免税政策 7.制种行业增值税政策

二、营改增试点纳税人的增值税减免税政策

1.营业税改征增值税过渡期间免税政策 2.营业税改征增值税过渡期间即征即退政策 (1)一般纳税人提供管道运输服务,对其增值税实际税 负超过3%的部分实行增值税即征即退政策。 (2)经人民银行、银监会或者商务部批准从事融资租赁 业务的试点纳税人中的一般纳税人,提供有形动产融资租 赁服务和有形动产融资性售后回租服务,对其增值税实际 税负超过3%的部分实行增值税即征即退政策。