收益法的基本原理与计算公式.pptx

合集下载

第四章收益法

rt

200 8.5%

1

1

1

8.5%6

1

5000

8.5%6

3975.44元 / 平方米

预计某宗房地产未来两年的净收益分别为55万元 和60.5万元,两年后的价格比现在上涨10%。该类房 地产的还原利率为10%。求该宗房地产现在的价格。

t

a i Vt

i1 1 ri 1 rt

V

55

200 220 250 280 300 .…..

300

012345

46.5(50-3.5)

V

4 i 1

ai

1 it

a5 r

1

1

1 r

n4

1

1 r

4

200 1 8%

220

1 8%2

250

1 8%3

280

1 8%4

300 8%

1

1

1 8% 46.54

1

1 8%4

3429.76万元

有收益 有潜在收益的房地产

诸如写字楼、住宅(公寓)、商店、旅馆、餐馆、游乐场、影 剧院,停车场、加油站、标准厂房(用于出租)、仓库(用于出 租)、农地等。 它不限于估价对象本身现在是否收益,只要估价对象所属的这 类不动产有获取收益的能力即可。

三、理论依据

预期原理

收益还原法的计算公式

一、一般公式

a1 a2 a3 a4 ……

本章内容

❖第一节 收益法的基本原理 ❖第二节 收益法的估价步骤 ❖第三节 收益法实例

第一节 收益法的基本原理

一、概念

收益法是将待估不动产未来每年的预期客观净收益(纯收 益)以一定的资本化率(还原利率)统一折算到估价时点 现值的一种估价方法。采用收益法测算出的价格,通常称 为收益价格。

200 8.5%

1

1

1

8.5%6

1

5000

8.5%6

3975.44元 / 平方米

预计某宗房地产未来两年的净收益分别为55万元 和60.5万元,两年后的价格比现在上涨10%。该类房 地产的还原利率为10%。求该宗房地产现在的价格。

t

a i Vt

i1 1 ri 1 rt

V

55

200 220 250 280 300 .…..

300

012345

46.5(50-3.5)

V

4 i 1

ai

1 it

a5 r

1

1

1 r

n4

1

1 r

4

200 1 8%

220

1 8%2

250

1 8%3

280

1 8%4

300 8%

1

1

1 8% 46.54

1

1 8%4

3429.76万元

有收益 有潜在收益的房地产

诸如写字楼、住宅(公寓)、商店、旅馆、餐馆、游乐场、影 剧院,停车场、加油站、标准厂房(用于出租)、仓库(用于出 租)、农地等。 它不限于估价对象本身现在是否收益,只要估价对象所属的这 类不动产有获取收益的能力即可。

三、理论依据

预期原理

收益还原法的计算公式

一、一般公式

a1 a2 a3 a4 ……

本章内容

❖第一节 收益法的基本原理 ❖第二节 收益法的估价步骤 ❖第三节 收益法实例

第一节 收益法的基本原理

一、概念

收益法是将待估不动产未来每年的预期客观净收益(纯收 益)以一定的资本化率(还原利率)统一折算到估价时点 现值的一种估价方法。采用收益法测算出的价格,通常称 为收益价格。

收益法的基本原理PPT课件

A2

A3

Yn-1 An-1

Yn An

0

1

2

3

n-1

n

公式含义示意图

二、收益法报酬资本化法的计算公式

收益法

(二)收益年限无限且其他因素不变的公式

基本原理 计算公式

v A

(报酬资本化法)

r

式中:

V —房地产在估价时点的收益价格 A—房地产每年净收益(假设发生在年末) r —房地产的资本化率(折现率)

净收益

净收益 报酬率

收益法

直接资本化法

资本化率 比较 派生方法 运用举例

收益还原法 收益资本化法 投资法

收益现值法 地租资本化法

一、收益法的基本原理

收益法 (二)理论依据:预期原理

基本原理

+ 概念 + 理论依据 + 适用对象 + 使用条件 + 估价步骤

计算公式

(报酬资本化法)

净收益

报酬率

直接资本化法

资本化率

+ 使用条件

+ 估价步骤

基

计算公式 (报酬资本化法)

本

净收益

思

报酬率

想

直接资本化法 表

资本化率

述

比较

派生方法

运用举例

将现在视为估价时点,那么在现在购买 有一定收益年限的房地产预示着在其未 来的收益年限内可以不断地获取净收益, 若现在有一货币额与这未来预期所有净 收益的现值之和(收益价格)等值,则 这一货币额就是该房地产的价格。

比较

派生方法

运用举例

某一货币额*利息率=房地产的净收益

房地产价格=房地产的净收益/利息率

年房地产净收益不变 报酬率或资本化率每年不变

收益法的基本原理与计算公式

收益法的基本原理与计算公式收益法是一种用于估计资产价值的方法,特别适用于投资房地产或其他收租资产的估值。

它的基本原理是根据资产产生的现金流量来确定其价值。

收益法的计算公式是:资产价值=NOI/CAP率通过这个公式,我们可以根据资产的净营业收入和资本化率来计算资产的价值。

资产的净营业收入越高,而资本化率越低,资产的价值就越高。

在计算CAP率时,投资者需要考虑到多个因素,如市场利率、风险溢价以及特定资产的特征。

通常,市场利率越低,风险溢价越少,CAP率就越低。

在估值中,投资者可能会参考类似资产的CAP率作为参考点来确定自己的CAP率。

收益法的基本原理是根据资产产生的现金流量来决定其价值。

这是因为投资者购买资产的目的通常是为了获得来自资产的现金流。

因此,现金流量是决定资产价值的关键因素。

而收益法通过将净营业收入与投资者的期望回报率相结合,将现金流量转化为资产的价值。

在使用收益法进行估值时,投资者需要考虑多个因素,如资产的租金收入、租金增长率、折旧和摊销费用以及资产的剩余寿命等。

这些因素将直接影响资产的净营业收入。

此外,投资者还需要考虑到市场因素,如市场需求和供应、地理位置和经济环境等。

尽管收益法在估值中非常常用,但也存在一些局限性。

首先,收益法假设资产的净营业收入能够保持稳定,并且没有提及特定的租赁合同或租户。

其次,收益法没有考虑到资产的市场价值或替代品的存在。

最后,收益法不适用于那些缺乏现金流量的资产,如土地。

总之,收益法是一种基于现金流量来估计资产价值的方法。

通过将资产的净营业收入与投资者的期望回报率相结合,收益法能够提供一个相对准确的资产估值。

然而,在使用收益法进行估值时,投资者需要考虑多个因素,并且要注意该方法的局限性。

第六章收益法PPT课件

要求的土地使用年限

10

②预测未来t年后房地产价格

n

P ai0 i 1

an0

a30 a20

a1 a2

a10

r1

r2

现第 第 在1 2

年年

Pt=?

at+1 at+2

an

第第 第

t t+1 t+2 年年 年

rn 第

n 期

一般公式:

P

(1

a1 r1

)

(1

r1

a2 )(1

r2

)

(1

r1

)(1

an r2

第6章 收益法

收益法是房地产价格评估的基本方法 之一,又称收益还原法、投资法、收益现 值法。在土地经济理论和土地价格评估中 称为地租资本化或地租资本化法。收益法 具有充分的理论依据,而且在国内外被广 泛使用,受到了众多房地产估价专家及学 者的推崇。

1

学习要求:

1) 了解收益法的概念、理论依据、适用对象、条件、和操作 步骤。

房地产的价格等同于在这个年限期内可以在将来源源不断 取得的纯收益,按适当的资本化率 (或折现率)折算为现在 价值的总和 (收益价值)。

e.g. 把一宗房地产的价格(评估时点)比作一笔存款,把房 地产的纯收益比作利息

利息=存款额×利率 纯收益=房地产价格×利率(资本化率、还原率,折现率)

注意:因为房地产纯收益是按期产生的(每年或每期),每期的资本 化率及纯收益可能不同。应按下面的公式计算。

情况2

使用年期n≠∞

P

a r

1

1 (1 r)n

情况3 资本化率 r=0 P a n

7

[例1] 某房地产每年可得到30万元总收益,同时每年要支出15 万元的总费用,如果该类房地产资本化率为12%。求其收益价 格。

收益法的基本原理与计算公式

收益法的基本原理与计 算公式

2020/3/22

三、适用对象和条件

1、适用对象是有收益或有潜在收益的不动产,如商业、 旅馆、餐饮、写字楼、农地等。

2、条件:不动产的收益和风险都易于量化。

四、操作步骤 1.搜集有关不动产收入和费用的资料; 2.估算潜在毛收入; 3.估算有效毛收入 ; 4.估算运营费用; 5.估算净收益; 6.选用适当的资本化率或折现率 ; 7.选用适宜的计算公式求出收益价格。

2.有限年的公式

八、净收益按一定比率递增的公式 1.无限年的公式

式中,g表示净收益逐年递增的比率,如净收益第一年为a,则第 二年为a(1+g),第三年为a(1+g)2,第n年为a(1+g)n-1。 此公式的假设前提是:(1)净收益按等比级数递增;(2)资本 化率r 大于净收益逐年递增的比率g ;⑶ 收益年限n 为无限年。

•

2.有限年的公式

五、预知未来若干年后不动产价格的公式

——第t年末的价值 六、净收益按等差级数递增的公式

1.无限年的公式

式中,b表示净收益逐年递增的数额,如净收益第一年为a,则 第二年为a+b,第三年为a+2b,第n年为a+(n-1)b。 此公式的假设前提是:(1)净收益按等差级数递增;(2)资 本化率r >0 ;⑶ 收益年限n 为无限年。

•

如果将上述公式一般化,则有: 例2:已知某收益性不动产40年收益权的价格为2500元/平方米 ,资本化率12%,试求其30年收益权利的价格。

•

⑶ 比较不同年限价格的高低 例3:有A、B两宗不动产,A不动产的收益年限为50年,单 价2000元/平方米,B不动产的收益年限为30年,单价1800元/ 平方米。假设资本化率为6%,试比较该两宗不动产价格的高 低。 要比较该两宗不动产价格的高低,需要将它们先转换成相同 年限下的价格。为计算的方便,将它们都转换成无限年下的 价格:三、实际收益和客观收益

2020/3/22

三、适用对象和条件

1、适用对象是有收益或有潜在收益的不动产,如商业、 旅馆、餐饮、写字楼、农地等。

2、条件:不动产的收益和风险都易于量化。

四、操作步骤 1.搜集有关不动产收入和费用的资料; 2.估算潜在毛收入; 3.估算有效毛收入 ; 4.估算运营费用; 5.估算净收益; 6.选用适当的资本化率或折现率 ; 7.选用适宜的计算公式求出收益价格。

2.有限年的公式

八、净收益按一定比率递增的公式 1.无限年的公式

式中,g表示净收益逐年递增的比率,如净收益第一年为a,则第 二年为a(1+g),第三年为a(1+g)2,第n年为a(1+g)n-1。 此公式的假设前提是:(1)净收益按等比级数递增;(2)资本 化率r 大于净收益逐年递增的比率g ;⑶ 收益年限n 为无限年。

•

2.有限年的公式

五、预知未来若干年后不动产价格的公式

——第t年末的价值 六、净收益按等差级数递增的公式

1.无限年的公式

式中,b表示净收益逐年递增的数额,如净收益第一年为a,则 第二年为a+b,第三年为a+2b,第n年为a+(n-1)b。 此公式的假设前提是:(1)净收益按等差级数递增;(2)资 本化率r >0 ;⑶ 收益年限n 为无限年。

•

如果将上述公式一般化,则有: 例2:已知某收益性不动产40年收益权的价格为2500元/平方米 ,资本化率12%,试求其30年收益权利的价格。

•

⑶ 比较不同年限价格的高低 例3:有A、B两宗不动产,A不动产的收益年限为50年,单 价2000元/平方米,B不动产的收益年限为30年,单价1800元/ 平方米。假设资本化率为6%,试比较该两宗不动产价格的高 低。 要比较该两宗不动产价格的高低,需要将它们先转换成相同 年限下的价格。为计算的方便,将它们都转换成无限年下的 价格:三、实际收益和客观收益

第八章 收益法

An

1 Y

n

n

Ai

i

i1 1 Y

j1

2020/3/4

9

3、当上述公式中的A;每年不变或按一定 规则变动及n为有限年或无限年的情况下,可以 导出后面的各种公式。

4、报酬资本化法公式均是假设净收益相对 于估价时点发生在期末。

如净收益发生在年初为A初,则将其转换为 发生在年末,其公式为:A末=A初(1+Y)。

Vn

VN

Kn KN

VN

1

Y Nn 1 Y n 1 Y N 1

1

V30

25

0

0

1

1

0

% 4 03 0 1 1 0

1 1 0 %3 %40 1

0

1

2410. 16(元m/2)

2020/3/4

17

当Vn与VN对应的报酬率不相同时,如Vn对 应的报酬率为Yn, VN对应的报酬率为YN,其 他方面仍符合上述前提,则有:

8.2.1 报酬资本化法最一般公式

V

A1 1 Y1

1

A2

Y1 1

Y2

1

A3

Y1 1 Y2

1

Y3

1

Y1

1

An

Y2 1

Yn

n

Ai

i

i1 1 Yj

j1

V —房地产在估价时点的收益价格

n —房地产的收益期限

26

【例8一8】 通过预测得到某宗房地产未来5年的净收益分别 为 20万元、22万元、25万元、28万元、30万元,从未来 第6年到无穷远每年的净收益将稳定在35万元左右,该类 房地产的报酬率为10%。试计算该宗房地产的收益价格;

第七节 收益法

• 后来有了地租资本化法 , 即

地价 =地租/利息率

• 并用它来解释早期购买年法只不过是地租资本化法的 另一种表现——购买年是利息率的倒数。

• 例如 , 马克思说:“在英国 ,土地的购买价格 ,是按 年收益若干倍来计算的 ,这不过是地租资本化的另一 种表现 。 ”

• 之后 ,产生了将未来某一年的某种预期收益除以适当 的资本化率的直接资本化法(价格 =年收益/资本化率) 及其变化形态的收益乘数法(价格 =年收益×收益乘数) 。

• 净收益每年不变的公式还有一些其他作用。

• 例如 , 可用来说明在不同报酬率下土地使用年限延长 到何时 ,有限年的土地使用权价格接近无限年的土地 所有权价格。

• 通过计算可以发现 ,报酬率越高 ,接近无限年的价格 越快。 • 当报酬率为2%时, 需要520年才能达到无限年的价格,

• 3%时为350年,4%时为260年,5%时为220年,6%时 为180年 , 7%时为150年 ,8%时为130年 ,9%时为120 年 , 14%时为80年 ,20%时为60年 。当报酬率为25% 时 , 只要50年就相当于无限年的价格。

• 【例】 某出租写字楼需要估价 , 目前房地产市场不景气, 但预测3年后会回升 。因此 ,该写字楼现行市场租金较低, 年出租净收益为500万元 ,预计未来3年内仍然维持在该水 平 ,而等到3年后市场回升时 ,将其转卖的售价会高达

7950万元,销售税费为售价的6% 。如果投资者要求该类 投资的报酬率为10% ,试求该写字楼目前的价值。

• 再后来 , 出现了报酬资本化法。

• 资本化方式的不同 , 收益法分为直接资本化法和 报酬资本化法。

• 直 接 资 本 化 法 ( direct capitalization) 是 将 估 价 对 象 未 来 某一年的某种预期收益除以适当的资本化率或者乘以 适当的收益乘数来求取估价对象价值的方法 。其中 , 将未来某一年的某种预期收益乘以适当的收益乘数来 求取估价对象价值的方法 ,称为收益乘数法。

收益法的基本原理与计算公式.pptx

3.自用或尚未使用不动产净收益的求取:市场比较法

三、实际收益和客观收益

1.实际收益是在现状下实际取得的收益。一般不能用于 估价。

2.客观收益是排除了实际收益中属于特殊的、偶然的因素 后所能得到的一般正常收益。它才能作为估价的依据。

3.估价中采用的潜在毛收入、有效毛收入、运营费用或净 收益,除有租约限制的以外,都应当采用正常客观的数 据。有租约限制的,租约期内的租金采用租约所确定的 租金,租约期外的租金应采用正常客观的租金。

1

1

6%30

2179.47元 / 平方米

⑷ 用于比较法中土地使用权年限修正

例4:某宗工业用地出让的土地使用权年限为50年,所处地段 的基准地价为1200元/平方米,制定基准地价时设想的土地使 用权年限为无限年,现行土地资本化率为10%。通过对基准地 价进行土地使用权年限修正后的该宗工业用地的价格为:

解:(1)计算公式为:

V

t i 1

ai (1 r)i

a r(1 r)t

1

1 (1 r)nt

(2)根据题意,知

a1=94(万元);a2=93(万元);a3=96(万元);t=3 r=80%×8%+20%×13%=9%; n=48-4=44

三、有限年且其他因素不变的公式

a 1

V

r

1

1

r n

1.应用条件:⑴ a 不变;⑵ r >0 ;⑶ n 为有限年

2.该公式的用途: ⑴ 直接用于计算价格;

例1:某不动产是在政府有偿出让的土地上开发建造的,当时 获得的土地使用权年限为50年,现已使用了6年;预计利用该 不动产正常情况下每年可获得净收益8万元;该类不动产的资 本化率为8.5%。该不动产的收益价格为:

三、实际收益和客观收益

1.实际收益是在现状下实际取得的收益。一般不能用于 估价。

2.客观收益是排除了实际收益中属于特殊的、偶然的因素 后所能得到的一般正常收益。它才能作为估价的依据。

3.估价中采用的潜在毛收入、有效毛收入、运营费用或净 收益,除有租约限制的以外,都应当采用正常客观的数 据。有租约限制的,租约期内的租金采用租约所确定的 租金,租约期外的租金应采用正常客观的租金。

1

1

6%30

2179.47元 / 平方米

⑷ 用于比较法中土地使用权年限修正

例4:某宗工业用地出让的土地使用权年限为50年,所处地段 的基准地价为1200元/平方米,制定基准地价时设想的土地使 用权年限为无限年,现行土地资本化率为10%。通过对基准地 价进行土地使用权年限修正后的该宗工业用地的价格为:

解:(1)计算公式为:

V

t i 1

ai (1 r)i

a r(1 r)t

1

1 (1 r)nt

(2)根据题意,知

a1=94(万元);a2=93(万元);a3=96(万元);t=3 r=80%×8%+20%×13%=9%; n=48-4=44

三、有限年且其他因素不变的公式

a 1

V

r

1

1

r n

1.应用条件:⑴ a 不变;⑵ r >0 ;⑶ n 为有限年

2.该公式的用途: ⑴ 直接用于计算价格;

例1:某不动产是在政府有偿出让的土地上开发建造的,当时 获得的土地使用权年限为50年,现已使用了6年;预计利用该 不动产正常情况下每年可获得净收益8万元;该类不动产的资 本化率为8.5%。该不动产的收益价格为:

第七章收益法PPT精品文档40页

(房地产价值-抵押贷款) ➢ 抵押资本化率=年还款额/贷款总额

21.06.2020

13

▪ 产出率:房地产的产出与房地产价值的比率。

➢ 利息率(用于负债资本的产出率) ➢ 贴(折)现率(用以将未来值转换为现值的产出率) ➢ 内部收益率(是使投资净现值NPV等于零的产出率) ➢ 完全产出率(房地产产出与房地产总体价值的比率) ➢ 权益产出率(房地产产出与房地产自有资金价值的

35

347

43

435

39

398

28

372

Y=10.02%

21.06.2020

16

2、投资组合法求完全资本化率

➢ 物质实体组合法 ➢ Ro=(L × RL)+ (B× RB) ➢ 财务组合法: ➢ Ro=(M × RM)+ [(1 - M)× RE ]

Ro为完全资本化率 L为土地价值占房地产整体价值的比率 RL为土地的资本化率 B 为建筑物价值占房地产整体价值的比率 RB为建筑资本化率 M为贷款占房地产价值的比例 RM为抵押常数,即房地产债务的资本化率 RE为权益资本化率

5

二、房地产净收益的含义

▪ 总收益中排除了其他生产要素所产生的收 益部分,而仅属于房地产所带来的收益, 其包括:

➢ 房地产的资本产出

➢ 房地产的资本回收

以收益为目的房地产所产生的总收益在扣除总费用的余额, 属于房地产的客观、持续、稳定的适当收益。一般以年为计 算单位。

21.06.2020

6

三、资本回收的方式

第一节 收益法的基本原理

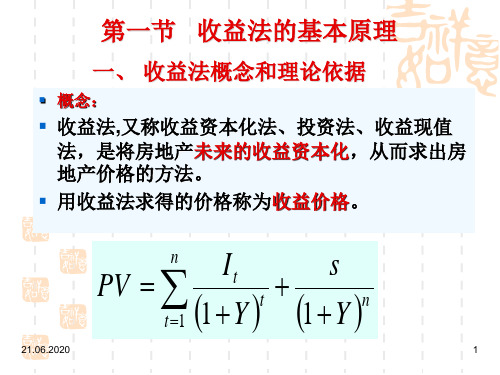

一、 收益法概念和理论依据

▪ 概念:

▪ 收益法,又称收益资本化法、投资法、收益现值 法,是将房地产未来的收益资本化,从而求出房 地产价格的方法。

21.06.2020

13

▪ 产出率:房地产的产出与房地产价值的比率。

➢ 利息率(用于负债资本的产出率) ➢ 贴(折)现率(用以将未来值转换为现值的产出率) ➢ 内部收益率(是使投资净现值NPV等于零的产出率) ➢ 完全产出率(房地产产出与房地产总体价值的比率) ➢ 权益产出率(房地产产出与房地产自有资金价值的

35

347

43

435

39

398

28

372

Y=10.02%

21.06.2020

16

2、投资组合法求完全资本化率

➢ 物质实体组合法 ➢ Ro=(L × RL)+ (B× RB) ➢ 财务组合法: ➢ Ro=(M × RM)+ [(1 - M)× RE ]

Ro为完全资本化率 L为土地价值占房地产整体价值的比率 RL为土地的资本化率 B 为建筑物价值占房地产整体价值的比率 RB为建筑资本化率 M为贷款占房地产价值的比例 RM为抵押常数,即房地产债务的资本化率 RE为权益资本化率

5

二、房地产净收益的含义

▪ 总收益中排除了其他生产要素所产生的收 益部分,而仅属于房地产所带来的收益, 其包括:

➢ 房地产的资本产出

➢ 房地产的资本回收

以收益为目的房地产所产生的总收益在扣除总费用的余额, 属于房地产的客观、持续、稳定的适当收益。一般以年为计 算单位。

21.06.2020

6

三、资本回收的方式

第一节 收益法的基本原理

一、 收益法概念和理论依据

▪ 概念:

▪ 收益法,又称收益资本化法、投资法、收益现值 法,是将房地产未来的收益资本化,从而求出房 地产价格的方法。

收益法的基本原理(PPT 52页)

Vn

VN

*

(1

r)Nn[(1 r)n (1r)N 1

1]

V30

2500*

(112%)4030[(112%)30 (112%)40 1

1]

2443(元/平方米)

2019/12/29

房地产评估—王阿忠

11

(3)比较不同年限价格的高低

•要比较两宗房地产,如果该两宗房地产的 收益年限或土地使用年限不同,直接比较 是不妥的。如果要比较,则需要将它们转 换成相同年限下的价格。

房地产评估—王阿忠

20

• 例6-10 某宗房地产是在政府有偿出让的土地 上建造的,土地使用权的剩余年限为50年;预 计该房地产未来第一年的净收益为16万元,此 后每年的净收益会在上一年的基础上增长2%; 该类房地产的资本化率为9%。该宗房地产的 收益价格为?

V

a

[11

g

n

]

rg 1r

r——房地产的资本化率或折现率。

2019/12/29

房地产评估—王阿忠

6

二、收益年限无限年且其他因素不变的公式

V=a/r

公式的假 设前提

• 1、收益年限n为无限年 • 2、净收益每年不变为a • 3、资本化率大于零为r

2019/12/29

房地产评估—王阿忠

7

三、收益年限有限年且其他因素不变的公式

2019/12/29

V

a [1 r

1 (1 r)t

]

Vt (1 r)t

200 10 %

[1

(1

1 10 %)

6

]

5000 (1 10%) 6

3693(元 / 平方米)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ຫໍສະໝຸດ 116%30

2179.47元 / 平方米

⑷ 用于比较法中土地使用权年限修正

例4:某宗工业用地出让的土地使用权年限为50年,所处地段 的基准地价为1200元/平方米,制定基准地价时设想的土地使 用权年限为无限年,现行土地资本化率为10%。通过对基准地 价进行土地使用权年限修正后的该宗工业用地的价格为:

三、有限年且其他因素不变的公式

a 1

V

r

1

1

r n

1.应用条件:⑴ a 不变;⑵ r >0 ;⑶ n 为有限年

2.该公式的用途: ⑴ 直接用于计算价格;

例1:某不动产是在政府有偿出让的土地上开发建造的,当时 获得的土地使用权年限为50年,现已使用了6年;预计利用该 不动产正常情况下每年可获得净收益8万元;该类不动产的资 本化率为8.5%。该不动产的收益价格为:

收益法原理:将估价时点视为现在,那么,在现在购买有一定 年限收益的不动产,预示着在其未来的收益年限内可以源源不 断地获取收益,如果现在有一货币额与这未来源源不断的净收 益的现值之和等值,则这一货币额就是该不动产的价格。

三、适用对象和条件

1、适用对象是有收益或有潜在收益的不动产,如商业、 旅馆、餐饮、写字楼、农地等。

V50

V

K 50

V

1

1

1 rn

1200

1

1

1 10%50

119(0 元 / 平方米)

四、净收益在前若干年有变化的公式

1. 无限年的公式

t

V

ai

a

i1 (1 r)i r(1 r)t

2.有限年的公式

V

t i 1

ai (1 r)i

a r(r 1)t

1

1 (1 r)nt

五、预知未来若干年后不动产价格的公式

V

t i 1

ai (1 r)i

vt (1 r)t

Vt ——第t年末的价值

六、净收益按等差级数递增的公式

1.无限年的公式

V

a r

b r2

式中,b表示净收益逐年递增的数额,如净收益第一年为a,则

第二年为a+b,第三年为a+2b,第n年为a+(n-1)b。

此公式的假设前提是:(1)净收益按等差级数递增;(2)资 本化率r >0 ;⑶ 收益年限n 为无限年。

例5:某宗不动产预计未来第一年的净收益为16万元,此后 每年的净收益会在上一年的基础上增加2万元,收益年限可 视为无限年,该类不动产的资本化率为9%。该宗不动产的 收益价格为:

ab V

r r2

16 16 9% 9% 2

424.( 7 万元)

2.有限年的公式

V

( a r

b r2

)1

(1

1 r)n

a2 (1 r)2

a3 (1 r)3

an (1 r)n

n i 1

ai (1 r)i

V——是不动产价格

ai——不动产未来第i年的净收益(假设均发生在年末,下同) r ——资本化率

n ——不动产自估价时点至未来可获收益的年限

二、无限年且其他因素不变的公式(最简单的公式)

Va r

应用条件:⑴ 净收益每年都是a;⑵ r > 0;⑶ 收益年限n为 无限年期。

V

a r

1

1

1 r n

8 8.5%

1 (1

1

8.5%) (506)

91.( 5 万元)

⑵ 不同年限的价格换算

Kn

1

1 (1 r) n

(1 r) n 1 (1 r) n

由此,如K70表示n为70年时的K值,K∞表示n为无限年时的K值 。另用V∞表示无限年的价格。不同年限的价格换算方法如下:

2、条件:不动产的收益和风险都易于量化。

四、操作步骤 1.搜集有关不动产收入和费用的资料; 2.估算潜在毛收入; 3.估算有效毛收入 ; 4.估算运营费用; 5.估算净收益; 6.选用适当的资本化率或折现率 ; 7.选用适宜的计算公式求出收益价格。

第二节 收益法的计算公式

一、最一般的公式

V

a1 1 r

笫四章 收益法

第一节 收益法的基本原理

一、概念:

收益法是求取估价对象未来的正常净收益,选用适当的资本 化率将其折现到估价时点后累加,以此估算估价对象的客观 合理价格的方法。 二、理论依据

预期原理:不动产的价值通常不是基于历史价格、投入的成本 或过去的市场状况,而是基于市场参与者对其未来所能获取的 收益或得到的满足、乐趣等的预期。

若已知V∞,求V70、V50如下: V70=V∞×K70 V50=V∞×K50

若已知V50,求V∞、V40如下: V∞= V50×1/K50

V40=V50×K40/K50

如果将上述公式一般化,则有:

Vn

VN

Kn KN

VN

(1

N n

r)

1

r n

(1 r)N 1

1

例2:已知某收益性不动产40年收益权的价格为2500元/平方米 ,资本化率12%,试求其30年收益权利的价格。

b r

n (1 r)n

此公式的假设前提是:(1)净收益按等差级数递增;

(2)资本化率r ≠0 ;⑶ n 为有限年。

七、净收益按等差级数递减的公式

1.无限年的公式

V a b r r2

2.有限年的公式

V

( a r

b r2

)1

(1

1 r)n

b r

n (1 r)n

八、净收益按一定比率递增的公式

1.无限年的公式

Vn

VN

(1

N n

r)

1

r n

(1 r)N 1

1

V30

2500

(1

4030

12%)

1

12%30

(1 12%)40 1

1

244(3 元 / 平方米)

⑶ 比较不同年限价格的高低

例3:有A、B两宗不动产,A不动产的收益年限为50年,单 价2000元/平方米,B不动产的收益年限为30年,单价1800元/ 平方米。假设资本化率为6%,试比较该两宗不动产价格的高 低。

要比较该两宗不动产价格的高低,需要将它们先转换成相同

年限下的价格。为计算的方便,将它们都转换成无限年下的

价格:

A房地产V

V50

1 K 50

V50

1

1

1 r

n

2000 1

1

1

6%

50

2114.81元 / 平方米

B房地产V

V30

1 K 30

V30

1

1

1 r

n

1800

1

V a rg

式中,g表示净收益逐年递增的比率,如净收益第一年为a,则第 二年为a(1+g),第三年为a(1+g)2,第n年为a(1+g)n-1。

此公式的假设前提是:(1)净收益按等比级数递增;(2)资本 化率r 大于净收益逐年递增的比率g ;⑶ 收益年限n 为无限年。

例6:某宗不动产预计未来第一年的净收益为16万元,此 后每年的净收益会在上一年的基础上增长2%,收益年限可 视为无限年,该类不动产的资本化率为9%。该宗不动产的 收益价格为: V a

2179.47元 / 平方米

⑷ 用于比较法中土地使用权年限修正

例4:某宗工业用地出让的土地使用权年限为50年,所处地段 的基准地价为1200元/平方米,制定基准地价时设想的土地使 用权年限为无限年,现行土地资本化率为10%。通过对基准地 价进行土地使用权年限修正后的该宗工业用地的价格为:

三、有限年且其他因素不变的公式

a 1

V

r

1

1

r n

1.应用条件:⑴ a 不变;⑵ r >0 ;⑶ n 为有限年

2.该公式的用途: ⑴ 直接用于计算价格;

例1:某不动产是在政府有偿出让的土地上开发建造的,当时 获得的土地使用权年限为50年,现已使用了6年;预计利用该 不动产正常情况下每年可获得净收益8万元;该类不动产的资 本化率为8.5%。该不动产的收益价格为:

收益法原理:将估价时点视为现在,那么,在现在购买有一定 年限收益的不动产,预示着在其未来的收益年限内可以源源不 断地获取收益,如果现在有一货币额与这未来源源不断的净收 益的现值之和等值,则这一货币额就是该不动产的价格。

三、适用对象和条件

1、适用对象是有收益或有潜在收益的不动产,如商业、 旅馆、餐饮、写字楼、农地等。

V50

V

K 50

V

1

1

1 rn

1200

1

1

1 10%50

119(0 元 / 平方米)

四、净收益在前若干年有变化的公式

1. 无限年的公式

t

V

ai

a

i1 (1 r)i r(1 r)t

2.有限年的公式

V

t i 1

ai (1 r)i

a r(r 1)t

1

1 (1 r)nt

五、预知未来若干年后不动产价格的公式

V

t i 1

ai (1 r)i

vt (1 r)t

Vt ——第t年末的价值

六、净收益按等差级数递增的公式

1.无限年的公式

V

a r

b r2

式中,b表示净收益逐年递增的数额,如净收益第一年为a,则

第二年为a+b,第三年为a+2b,第n年为a+(n-1)b。

此公式的假设前提是:(1)净收益按等差级数递增;(2)资 本化率r >0 ;⑶ 收益年限n 为无限年。

例5:某宗不动产预计未来第一年的净收益为16万元,此后 每年的净收益会在上一年的基础上增加2万元,收益年限可 视为无限年,该类不动产的资本化率为9%。该宗不动产的 收益价格为:

ab V

r r2

16 16 9% 9% 2

424.( 7 万元)

2.有限年的公式

V

( a r

b r2

)1

(1

1 r)n

a2 (1 r)2

a3 (1 r)3

an (1 r)n

n i 1

ai (1 r)i

V——是不动产价格

ai——不动产未来第i年的净收益(假设均发生在年末,下同) r ——资本化率

n ——不动产自估价时点至未来可获收益的年限

二、无限年且其他因素不变的公式(最简单的公式)

Va r

应用条件:⑴ 净收益每年都是a;⑵ r > 0;⑶ 收益年限n为 无限年期。

V

a r

1

1

1 r n

8 8.5%

1 (1

1

8.5%) (506)

91.( 5 万元)

⑵ 不同年限的价格换算

Kn

1

1 (1 r) n

(1 r) n 1 (1 r) n

由此,如K70表示n为70年时的K值,K∞表示n为无限年时的K值 。另用V∞表示无限年的价格。不同年限的价格换算方法如下:

2、条件:不动产的收益和风险都易于量化。

四、操作步骤 1.搜集有关不动产收入和费用的资料; 2.估算潜在毛收入; 3.估算有效毛收入 ; 4.估算运营费用; 5.估算净收益; 6.选用适当的资本化率或折现率 ; 7.选用适宜的计算公式求出收益价格。

第二节 收益法的计算公式

一、最一般的公式

V

a1 1 r

笫四章 收益法

第一节 收益法的基本原理

一、概念:

收益法是求取估价对象未来的正常净收益,选用适当的资本 化率将其折现到估价时点后累加,以此估算估价对象的客观 合理价格的方法。 二、理论依据

预期原理:不动产的价值通常不是基于历史价格、投入的成本 或过去的市场状况,而是基于市场参与者对其未来所能获取的 收益或得到的满足、乐趣等的预期。

若已知V∞,求V70、V50如下: V70=V∞×K70 V50=V∞×K50

若已知V50,求V∞、V40如下: V∞= V50×1/K50

V40=V50×K40/K50

如果将上述公式一般化,则有:

Vn

VN

Kn KN

VN

(1

N n

r)

1

r n

(1 r)N 1

1

例2:已知某收益性不动产40年收益权的价格为2500元/平方米 ,资本化率12%,试求其30年收益权利的价格。

b r

n (1 r)n

此公式的假设前提是:(1)净收益按等差级数递增;

(2)资本化率r ≠0 ;⑶ n 为有限年。

七、净收益按等差级数递减的公式

1.无限年的公式

V a b r r2

2.有限年的公式

V

( a r

b r2

)1

(1

1 r)n

b r

n (1 r)n

八、净收益按一定比率递增的公式

1.无限年的公式

Vn

VN

(1

N n

r)

1

r n

(1 r)N 1

1

V30

2500

(1

4030

12%)

1

12%30

(1 12%)40 1

1

244(3 元 / 平方米)

⑶ 比较不同年限价格的高低

例3:有A、B两宗不动产,A不动产的收益年限为50年,单 价2000元/平方米,B不动产的收益年限为30年,单价1800元/ 平方米。假设资本化率为6%,试比较该两宗不动产价格的高 低。

要比较该两宗不动产价格的高低,需要将它们先转换成相同

年限下的价格。为计算的方便,将它们都转换成无限年下的

价格:

A房地产V

V50

1 K 50

V50

1

1

1 r

n

2000 1

1

1

6%

50

2114.81元 / 平方米

B房地产V

V30

1 K 30

V30

1

1

1 r

n

1800

1

V a rg

式中,g表示净收益逐年递增的比率,如净收益第一年为a,则第 二年为a(1+g),第三年为a(1+g)2,第n年为a(1+g)n-1。

此公式的假设前提是:(1)净收益按等比级数递增;(2)资本 化率r 大于净收益逐年递增的比率g ;⑶ 收益年限n 为无限年。

例6:某宗不动产预计未来第一年的净收益为16万元,此 后每年的净收益会在上一年的基础上增长2%,收益年限可 视为无限年,该类不动产的资本化率为9%。该宗不动产的 收益价格为: V a