麦道夫丑闻

世纪骗子,“裸泳”的麦道夫

世纪骗子,“裸泳”的麦道夫作者:蔡恩泽来源:《现代企业文化·综合版》2009年第02期当下,全球任何一个骗子在伯纳德•麦道夫(Bernard Madoff)面前都显得黯然失色。

但在麦道夫骗局的细节浮出水面之时,人们发现他不过是一个“裸泳”的骗子。

而区别于其他骗子的则是他骗了半个世界,是一个500亿美元惊天大案闹剧的编辑、导演兼演员。

从救生员到金融投机家如果不是因为席卷全球的金融危机,麦道夫的骗局很可能还会继续下去。

面对低迷的股市,投资人要求赎回70亿美元的投资,从而迫使麦道夫承认自己囊中羞涩,再一次印证了股神巴菲特的名言:“只有退潮时,你才知道谁在光着身子游泳。

”也许是当年身为救生员的麦道夫有过裸泳的经历,受此启发,他开始靠“裸泳”做起金融投机生意。

1938年,麦道夫出生在纽约皇后区一个犹太人家庭。

麦道夫的神话,起码要追溯到半个世纪之前。

出身贫困的麦道夫读大学时搞勤工俭学,在一家游泳场当救生员,然后办了退学手续,用帮别人安装地下喷淋系统攒下来的“第一桶金”——5000美元开办了伯纳德•L•麦道夫投资证券公司,从此白手起家,一路拼搏,居然坐上纳斯达克交易所主席的交椅,成为一个头顶光环、受人尊敬的金融家。

业内人士盛赞麦道夫,“他是我们行业里的国会议员”,可见麦道夫的“江湖地位”不可小觑。

尊者为王,这也是受骗上当者对麦道夫深信不疑的理由。

上个世纪70年代,以1974年经济危机为转折点,美国证券行业的监管规定有所改变,号召减少手工操作。

聪明的麦道夫把股票交易从电话转移到电脑上进行,靠电脑匹配不同证券交易商之间的报价,撮合买方与卖方,深受客户的欢迎。

这除了使交易时间从数分钟缩短到数秒钟之外,也提高了股票交易的数额和盈利,麦道夫很快就赚个盆满钵盈。

他因此也成为现代华尔街交易体系的先驱者。

麦道夫的起家几乎跟纳斯达克交易所的崛起同步。

纳斯达克在全球率先实行证券交易电脑化操作,而麦道夫的公司恰恰是纳斯达克中使用电脑交易最为活跃的公司之一。

投资者保护十大典型案例

投资者保护十大典型案例

以下是投资者保护十大典型案例:

1. 麦道夫公司:麦道夫公司是一个庞氏骗局,违反了投资者的权益。

该公司吸引了数亿美元的投资,最终导致投资者损失惨重。

2. 纳斯达克股市崩盘:2000年,纳斯达克股市崩盘,数以千

计的投资者遭受损失。

崩盘揭示了一些公司虚报业绩和欺骗投资者的行为。

3. 安然能源公司:安然能源公司于2001年因严重的会计欺诈

而破产,导致投资者损失数十亿美元。

该案成为当时最大的企业丑闻之一。

4. 马多夫投资案:马多夫投资公司涉嫌进行庞氏骗局,损失超过50亿美元。

此案使投资者们意识到实施尽职调查的重要性。

5. 美林证券投资案:美林证券公司涉嫌误导投资者,未能披露与特定证券相关的风险。

最终,美林证券公司同意支付7.6亿

美元进行和解。

6. 贝尔恩斯财务公司:贝尔恩斯财务公司向投资者销售具有高风险的产品。

当这些产品发生巨大亏损时,许多投资者遭受了巨大的损失。

7. 大众汽车排放丑闻:大众汽车公司被指控将其柴油车排放数

据操纵以通过排放测试。

投资者因此损失了数十亿美元。

8. 西贝尔案:西贝尔公司被发现操纵其财务报表,误导投资者。

投资者损失惨重,使该案成为投资界的重要案例。

9. 伯纳德·麦道夫案:伯纳德·麦道夫以其庞氏骗局而声名远扬。

该案揭示了投资者如何受到各种类型的欺骗行为的影响。

10. 内斯特尔公司:内斯特尔公司在1990年代中期被发现进行了严重的会计欺诈。

投资者损失了数十亿美元,该案成为投资者保护的重要案例之一。

麦道夫欺诈案裁决

麦道 夫欺 诈 案裁 决

2 0 年我 国就业 压 力将 进 一 步加 大 09

美 国一 家法 院 1 月1 2 5日裁 决 ,动 用 一 项 旨在 保 中 国 社 会 科 学 院 2 0 年 08 1 月 中旬 发 布2 0 年 《社 会 蓝 2 09 皮 书 》 ,预 计 2 0 年 我 国 就 业 09

公 司 涉 嫌 以支 付 回 扣 等 贿 赂 方 式 赢 取 项 目竞 标 。 项 目 涉 及 多 个 国 家 和 地 区 ,包 括 联 合 国 伊 拉 克 “ 油 换 食 石 品 ”计 划 、 委 内瑞 拉 铁 路 、 以 色 列 发 电站 、俄 罗 斯 交

岸直 通仪 式 。此 次直 通 包括 海上 直 航 、空 中直 飞及 直

新 客 户 的 钱 付 给 旧客 户 当 作 投 资 利 润 , 吸 引 更 多 的 人

要 的 是 美 国 、 欧 洲 实体 经 济 受 到 影 响 ,居 民消 费 下 降 , 导致 中 国 出 口的 下 降 ,将 影 响就 业 增 长 。 一 般 讲 , 中 国 外 贸 出 口每 波 动 1个 百 分点 ,将 影 响 中国

启 ,迈 出 了两岸 “ 三

通 ”的历 史性 步伐 。 1 月 1 日 , 中 国 大 陆 和 台 湾 地 区 分 别 举 行 了 两 2 5

ห้องสมุดไป่ตู้

自西 门 子2 0 年 首 曝贿 赂 丑 闻 以来 ,它 设 在 数 06 个 国家和 地 区 的子公 司 陆续 接 受美 国和 德 国检察 机 关 调 查 。 上 世 纪9 年 代 中 期 至2 0 年 ,西 门 子 一 些子 0 0 7

蓝 皮 书 认 为 ,2 0 年 经 济 09 增 长 速 度 将 继 续 回 落 , 尤 其 是 出 口 的 下 降 , 对 就 业 的 拉 动 作

美国历史上十大惊天巨骗排行榜

美国历史上十大惊天巨骗排行榜NO.1 伯纳德·麦道夫伯纳德·麦道夫2009年6月29日,美国华尔街传奇人物、纳斯达克股票市场公司前董事会主席伯纳德·麦道因欺诈案被判处150年监禁,不能假释。

麦道夫诈骗案涉及金额超过650亿美元,为世界金融历史上最大的“庞氏骗局”。

多大1300为投资者涉及在内,大多数面临破产的危险。

许多名人,包括电影导演斯蒂芬斯皮尔伯格和演员凯文培根都是此次诈骗案的受害者。

NO.2 肯尼斯·莱肯尼斯·莱美国安然公司创始人,前董事长肯尼斯·莱,被控诉涉及巨大的诈骗和腐败案,安然公司也因涉及此丑闻而面临倒闭破产危险。

2002年,他被指控涉及11起证券欺诈,2006年证实证据确凿,据专家称肯尼斯·莱将面临30年的牢狱生活。

然而,在正式判决前月三个半月,肯尼斯因心脏病发作在美国科罗拉多州去世,预示法官决定撤销定罪。

NO.3 杰弗里斯基林杰弗里斯基林安然公司前首席执行官杰弗里斯基林,在美国休斯顿联邦地区法院接受判决。

法院裁定,斯基林犯有欺诈、串谋以及内幕交易多项罪名,要坐24年的牢。

NO.4 伯尼·埃伯斯伯尼·埃伯斯世通电信公司共同创始人,前首席执行官伯尼·埃伯斯被指控犯有美国迄今为止最大的诈骗案,判处25年徒刑,现正在服刑期间。

据悉,因其提交的虚假信息,投资者损失了月110亿美元。

NO.5 丹尼斯科兹洛夫斯基丹尼斯科兹洛夫斯基泰科国际公司前首席执行官丹尼斯·科兹洛夫斯基,因挪用公司逾4亿美元资金,被裁定挪用公款罪,现正在服刑,至少还有8年零4个月的刑期。

NO.6 马丁·弗兰克尔马丁·弗兰克尔马丁·弗兰克尔,美国前金融家,于2002年因价值2亿800万美元的保险欺诈,敲诈勒索和洗钱等行为被定罪。

NO.7 詹姆斯刘易斯詹姆斯刘易斯詹姆斯刘易斯因涉案“庞氏骗局”而被判处30年有期徒刑。

案例1 华尔街丑闻

案例1 华尔街丑闻伯纳德·麦道夫,美国著名金融界经纪,前纳斯达克主席,美国历史上最大的诈骗案制造者。

案发前是纳斯达克OMX集团提名委员会的一名成员。

1960年,从法学院毕业后的他拿着自己在海滩上做救生员赚来的5000美元创立了伯纳德·麦道夫投资证券公司,并因此闻名华尔街。

这家公司主要以担任股票买卖的中间人而闻名。

2001年,麦道夫公司被称为纳斯达克股票市场的三大提供上市咨询的经纪公司之一,纽交所第三大经纪公司。

1990年代,麦道夫借用自己作为成功的股票上市经纪人的身份成立了一家资产管理公司。

麦道夫通过自己的社会网络为这个基金公司进行筹资,他在透过棕榈滩乡村俱乐部或其它慈善团体的场合,广交朋友,并利用一些已落入他陷阱的投资客做介绍人,介绍更多客户给他,那些介绍人可以收取回佣,自然乐于做中间人,这样就有滚雪球效应。

有报道说,正是在这个俱乐部中,麦道夫找到了一个后来给他吸引了其他成员加入的投资者。

在表面看来,麦道夫的基金是一项风险很低的投资行为。

他的庞大的基金有着稳定的利润返还率。

一个月中的增长可能达到一到两个百分点的增长率。

增长背后的原因是该基金不断的做着购买大盘增长基金和定额认股权等等生意。

这种综合性的投资组合一直被人们认为可以产生稳定的投资收益。

2005年的时候,根据美国证监会的说法,麦道夫的投资基金生意逐渐变成了一个新的“庞兹骗局”,所有的返还给投资者的收益都是来自于越来越多的新加入的投资者。

根据美国证监会早些时候的数据显示,直到2008年一月份为止,麦道夫的基金一共管理着171亿美元的资金。

虽然今年的形势不断的恶化,但麦道夫依然在向投资者报告说——他的基金依然在稳健的增长当中,这一增长数字直到去年11月依然高达每月5.6%,跟标普平均增长下降37.7%相比,这肯定是一个令人印象深刻的表现。

虽然他依然在报告自己的增长记录,但开始有越来越多的投资者开始要求麦道夫返还投资。

根据美国证监会的说法,仅仅12月份的第一个星期,麦道夫受理了高达70亿美元的赎回请求。

麦道夫会计舞弊案

三、麦道夫骗局中会计舞弊手段分 析

• (一)麦道夫以善和行为和“白璧无瑕式”投资 外壳包裹自己。 • 信任他,你就会得到每月1%- 平交易,并保有高尚的道德标准,这些都是华尔 街熟知的麦道夫公司标志。 • 麦道夫为自己的骗局营造了极好的个人魅力 光晕。骗局揭穿之前,麦道夫口碑很好,喜欢捐 助。在佛罗里达以及纽约的犹太社区里,麦道夫 被很多人视为投资方面的“上帝”, 称他的基金 为“犹太人T-NOTES”,意指同财政部发的短期国 债一样牢靠。

• 4.两个儿子告发老爸 • 然而,就是这个众人眼中高尚、敬业的麦道夫, 多年以来利用自己公司的投资顾问业务悉心设计 了一个惊人的骗局。联邦调查局的起诉书显示, 麦道夫公司的资产管理部门和交易部门分别在不 同楼层办公,麦道夫对公司财务状况一直秘而不 宣,而投资顾问业务的所有账目、文件都被麦道 夫“锁在保险箱里”。直到近期由于面临高达70 亿美元资金赎回压力,无法再撑下去,才在12月 10日向两个儿子,也是其公司高管坦白其实自己 “一无所有”,一切“只是一个巨大的谎言”。 麦道夫的儿子们当晚便告发了老爸,一场可能是 美国历史上金额最大的欺诈案这才暴露在世人眼 前。

麦道夫会计舞弊案

一、麦道夫会计舞弊案基本情况 ——麦道夫骗局始末

• 麦道夫在华尔街可谓传奇人物。尽管他的名字 并非家喻户晓,但几十年来,麦道夫创立的公司 对构造华尔街的金融框架发挥了重要作用。 • 麦道夫法律专业毕业后不久,于1960年创立 “伯纳德· L· 麦道夫投资证券公司”。这家公司是 紧密参与纳斯达克股票市场公司发展过程的5家证 券交易公司之一。麦道夫曾任纳斯达克股票市场 公司董事会主席。 • 20世纪80年代早期,他经营的公司已经成为美 国最大的可以独立从事证券交易的交易商之一。 2000年公司已拥有资产大约3亿美元,在美国证券 交易公司中名居前列。

“裸泳”的骗子麦道夫

业里的国会议员 ” ,可见麦道夫的 “ 江湖 地位 ” 可小觑 。 不 尊者为王 , 也是受骗 这 上当者对麦道夫深信不疑的理由 。 上个世纪 7 年代 , 17 年经济危 O 以 94 机为转折点 ,美国证券行业的监管规定 有所改变 , 少手 工操作 。 减 聪明的麦道夫 把股 票交 易从 电话 转移 到 电脑上进行 ,

达 以及 纽 约 的 犹 太 社 区 里 ,麦 道 夫 被 很

麦道夫继承庞兹 “ 裸泳 ”的衣钵 ,比 庞兹有过之而无不及 。 他的所有诈骗活动 都冠 以“ 内部消 息 ” 这个极 为神秘的词头 。 纽 约曼哈顿 中城 第三大道 8 5 , 8 号 地 铁站 出 口上 方 ,有一幢 红色 的椭 圆形 的

Hale Waihona Puke 大楼的第 1 层就是 麦道夫处理经纪业 务 9

的公司 ,1 层容纳行政 管理部门 。 8 而 1 层 ,则是 “ 7 内部消息 ”的发源 地, 麦道夫一人独 包此楼 层 , 在此开办秘 密的 “ 证券咨询业 务” 他深锁一切报 表 , 。 操控 全局 。 平时他在 与员工谈话时 , 也不 讨论 投资问题 。据 2 0 年 1 08 月上 报的数 据 , 证券咨询业务的规模 高达 1 1 美 其 7亿

元 。如 此 庞 大 的 投 资 额 都 是 被 麦 道 夫 的

多人视为投资方面的 “ 上帝” 。麦道夫的 基 金 ,被 圈子里 的人简称 为 “ 犹太人 基

金 ” 甚 至 有 些 人 感 觉 如 同财 政 部 发 的 短 。

月 ,他还被列为纳斯达 克第 2 大投资经 3 销商 ,负责 为客户提供 证券 买卖的最佳 报偿 ,每天经手 5 0 万股 ,经管的资产 00

一

个犹太人家庭 。 麦道夫的神话 , 起码要

麦道夫一个“功臣”欺骗了半个世界

6X U TIV 1919年,一个叫查尔斯庞齐的意大利裔投机商在美国波士顿,欺骗投资者向一个事实上子虚乌有的企业投资,许诺投资者将在3个月内得到40%的利润回报,然后,庞齐把新投资者的钱作为快速盈利付给最初投资的人,以诱使更多的人上当。

后来人们将这种投资诈骗叫“庞氏骗局”。

2008年,一个叫伯纳德麦道夫的证券商人,通过他创立的伯纳德麦道夫投资证券公司。

利用广泛的人脉和所谓信誉,骗取了世界众多投资人约500亿美元的资本。

上演了现实版的“庞氏骗局”。

2008年12月11日下午,美国纽约南区检察院同美国联邦调查局宣布已经将伯纳德麦道夫于当日拘捕。

并且南区检察院已经以一项证券欺诈罪并一项刑事犯罪起诉麦道夫。

当伯纳德麦道夫因史上最大“庞氏骗局”被美国司法机关指控的消息铺天盖地地传来时,华尔街上的很多人都感到错愕不已。

而此前,纳斯达克交易所前主席、备受尊敬的华尔街明星经纪商、被人称道的慈善家……他们所认识的麦道夫头上还顶着这一道道美丽的光环。

麦道夫让已经非常脆弱的美国金融界又面对一个可怕的打击,真可谓是“屋漏又遭连夜雨”。

“巨骗”犯罪秘径在美国华尔街,麦道夫是一种象征,象征一种信任,一种权威,因为他本人做投资已经有40年的历史,担任过纳斯达克交易所的主席,加上口才一流,能言善道,使得大家都对他深信不疑,把钱交给麦道夫投资,而麦道夫涉及诈骗投资者事件曝光后,这个偶像在一瞬间就被敲碎了。

麦道夫:一个“功臣”欺骗了半个世界他曾是纽约皇后区的犹太穷小子,半个世纪前,他白手起家、不懈努力,一举成为了华尔街的传奇人物。

现在,他“富裕、高调而不炫耀”,却成了华尔街史上最大骗局的的主谋。

文/赵志鹏[美国]2E EC E 2009.01上世纪90年代,麦道夫开始涉足资产管理业务,并创建了另一家进行资产管理的投资咨询公司。

在纽约和佛罗里达,麦道夫夫妇是富裕犹太人圈子中的熟面孔。

他的许多客户都是来自这些富裕阶层。

麦道夫一直试图将他的个人关系网变成财富。

麦道夫事件的相关比较及其反思

麦道夫事件及其反思麦道夫生平大事记1960年--22岁的伯纳德·麦道夫创立了麦道夫投资证券公司,他并不避讳告诉别人,这个小公司的5000美元启动资金,是靠他做海滩救生员和安装地下喷淋系统攒下来的。

1970年--麦道夫的公司采用自动化交易的模式,用电脑匹配不同证券交易商之间的报价,生意源源不绝,很快名贯证券业。

1989年--麦道夫的公司掌握了纽约股票交易所超过5%的交易量,并荣登《金融世界》杂志评选的华尔街最高收入人物排行榜。

1990年--极力倡导证券交易电子化的麦道夫当选为纳斯达克主席,成为现代华尔街体系创立的先驱者之一。

同时,他以这个身份成立了另一家资产管理公司,从此开始麦道夫基金稳赚不赔的神话。

1992年--联邦调查局对麦道夫进行询问,他们对麦道夫与一桩庞式骗局案件的始作俑者弗兰克·艾沃里诺的密切联系表示怀疑,从60年代起,两人就建立了似乎超乎寻常的友谊,不过调查最终不了了之。

2005年--来自波士顿的竞争对手亨利·马可波罗斯向美国证券交易委员会提交了一份报告,报告中称,麦道夫"极有可能正在进行世界上最大的庞式骗局案"。

该委员会的审查结果如90年代一样无果而终。

2008年--麦道夫向两个儿子承认麦道夫基金的骗局,美国证券交易委员会在对麦道夫过去16年的数次调查并确认无罪后,终于从嫌犯口中得知了事实真相。

2009年6月29日之后,71岁的麦道夫将与他的灵魂共同完成150年监禁的刑罚。

什么是麦道夫事件一位不善交际的老人,一份使人心动的回报,一段令人艳羡的业绩,构成了一个投资的神话。

然而,是神话就有破灭的一天,2008年12月11日清晨,美国华尔街传奇人物、纳斯达克股票市场公司前董事会主席伯纳德·麦道夫因涉嫌证券欺诈遭警方逮捕。

检察人员指控他通过操纵一只对冲基金使投资者至少损失500亿美元。

《纽丨约时报》说,这可能是华尔街历史上最大的欺诈案。

麦道夫骗局

当一切梦想的泡沫破碎时,才发现这场华丽的表演只不过是对追求金钱的一种盲目自信。且不管金融监管的不利和麦道夫高超的欺骗手段,大家对麦道夫的疯狂信任已经成为一个致命的创口。

慈爱、责任、道德、正义……这些弥足珍贵的坚守在我们心灵深处的品质,在欺骗与虚伪的现实面前却不得不被我们重新审视。在麦道夫之后,我们还能相信谁?

“客户们知道,伯纳德·麦道夫本人追求完美无瑕的从业记录,致力于公平交易,并保有高尚的道德标准,这些一直以来都是本公司的标志。”

——麦道夫公司网站上的广告词。当纳斯达克前主席麦道夫11日被戴上手铐带走,并由此引出一个可能长达20年、高达500亿美元的投资骗局之后,这段广告词仍挂在其网站的首页上。

麦道夫设下这个骗局的初衷我们不得而知,或许他也没有想到自己的魅力竟然征服了遍及全球的有钱人。据说,始于1996年的麦道夫基金在经营了5个月后就已经开始亏损了。为了实现他永远不败的金融梦想,一个谎言的成功需要更多的谎言去支撑。麦道夫骗局带来的不仅是物质上的痛苦,更多的,则是精神上的恐慌。

在这个物欲横流的世界,信任本来就是这个社会的稀缺品。信任一旦被建立,就会自动屏蔽任何负面的证据,因为没有人愿意承认自己信错了人。棕榈滩乡村俱乐部的一位成员至今仍不愿意相信这是个骗局,“他们(麦道夫夫妇)都是很好、很不错的人。我认识他们30年了。我永远不会相信这是真的。”

谁能拒绝这样的品牌?谁能拒绝有着可靠的名声、放心的资本、高贵的地位的麦道夫?面对一个诱人的投资机会和志趣相投的人,你有什么理由拒绝?你也有钱,有社会地位,你可以加入一个拥有电影奇才史蒂文?斯皮尔伯格和地产与出版业大亨莫特?扎克曼加盟的团体,你可以同伯纳德?麦道夫一起投资。为什么不呢?

麦道夫成为了华尔街一个最受欢迎的人物,人们都想方设法认识他,希望在各种场合同他交谈,期望同他合作,每个人都争先恐后地想要获得加入麦道夫投资公司的资格。

避免可能的利益冲突 从麦道夫骗局中吸取教训

避免可能的利益冲突从麦道夫骗局中吸取教训最近,伯纳德·麦道夫的“庞氏骗局”令整个投资界震惊。

该丑闻所导致的巨大损失使投资者强烈希望管理层能够采取措施加强监管,以避免类似事件的再次发生。

但是其实个人投资者利用一些常识,也可以大大减少他们在投资诈骗中所可能遭受的损失,以下是一些最基本的方法。

警惕高回报陷阱投资者纷纷把资金交给麦道夫管理,并不是因为他的投资回报特别高,而是因为他的投资回报能够连续超过平均水平。

他每年的回报一般都是10%出头一点,这是他能够长期欺骗投资者的重要原因之一。

过高的投资回报容易引起投资者的怀疑,但是略微战胜市场则不会。

其实,他们对这样的结果也应该表示怀疑。

最好的基金经理有时也不可避免遭受惨重的损失,就像在2008年所发生的那样。

但是麦道夫据说没有一年是亏损的,这很难让人相信。

任何保证回报特别高的或者连续高于平均水平的投资都应该引起投资人的极大怀疑。

分散、分散、分散受麦道夫骗局打击最大的人是那些把所有的资产都交给他管理的投资者。

也许是麦道夫允诺的稳健回报使他们放松了警惕。

在每年可以稳定获得10%至12%回报的情况下,谁还需要分散风险呢?但是这种连续的高回报只是一个神话而已,任何有经验的投资者都非常清楚。

在现实情况下,不同的投资和资产类别在不同时间的表现往往是不同的,有时胜于市场,有时弱于市场。

第一年成功的投资很可能在第二年遭受失败。

比如在中国市场上,2007年股票投资的回报明显高于债券;而2008年则是债券投资的回报明显高于股票。

所以持有包含不同资产类别的投资组合以分散风险非常重要。

部分组合基金(FundofFund)的基金经理没能遵守这条最简单的投资原则而把大部分资金都交给麦道夫管理实在让人震惊。

避免可能的利益冲突部分组合基金的基金经理没有把他们管理的资金分散到不同的对冲基金中,而是把所有的钱都交给了麦道夫的对冲基金。

为什么专业的投资人会对自己客户的资金如此不负责任?一些组合基金的基金经理从他们在麦道夫的投资中获得数百万美元的回报,另外一些很可能直接从麦道夫那里获得回扣。

麦道夫骗局告诉我们的10件事

麦道夫骗局告诉我们的10件事博注:本文摘自王冉的博客,小兵觉得总结的非常精辟。

从一件事情中总结出如此多的感悟,这是小兵敬佩的也是要好好学习的。

上周四,前纳斯达克主席伯纳德·麦道夫因涉嫌经营了有史以来最大的一个庞氏骗局被警方从家中带走。

据他自己估算,这个骗局给投资人带来的损失可能高达500亿美元。

他自己则面临长达数十年的牢狱生活。

一个星期以来,这个跌宕起伏的故事成了全球财经媒体的兴奋中心。

它告诉了我们几件事:1.制度永远有漏洞,监管永远有缺陷。

世界上永远不存在完美的制度或者完美的监管。

我们能做的仅仅是在它被太多的人利用太多次之前堵住上一个漏洞。

2.永远不要自动假设那些成熟的、有经验的、肤色黝黑目光炯炯、腋下夹着《金融时报》或者《华尔街日报》行色匆匆的投资人一定会比大街上或者地铁里任何一个衣冠不整、目光呆滞的行人更加聪明或者警醒。

3.没有任何一个名字可以大到永远无须质疑,哪怕是巴菲特,更不用说麦道夫。

4.人都是贱的,投资人也是人,所以他们也不例外。

在他们看来,最安全的投资就是那些自己拼命往里挤还挤不进去的投资。

5.在股市里,没有人可以永远跑赢大市,至少没有人可以长期跑出一个始终不受大市影响的漂亮曲线。

6.在商业社会里,好到不真实的事情往往就是不真实的。

每年10%的回报—只要年复一年的如此—已经是“好到不真实”了,更不用说每年20%、30%的回报。

7.在投资圈里,对那些过于神秘的投资公司最好敬而远之。

因为,一个完全合法和阳光的公司是不需要那么神秘的。

8.虽然四大会计师事务所不一定能够发现所有的问题(他们被骗的次数不比他们戳穿骗局的时候少),但是涉及大金额的买卖如果不用四大、而用一个几乎没有听说过的事务所作审计,那里面几乎一定有问题。

9.麦道夫骗局——无论多么结构上多么复杂或者形式上多么高级——仍然只是最普通的庞氏骗局的一个翻版。

任何骗局都有走到尽头的那一天。

10.最后,也是最重要的,据说上周三晚上,麦道夫在向自己的儿子全盘托出这个惊天大骗局的真相的时候几近崩溃。

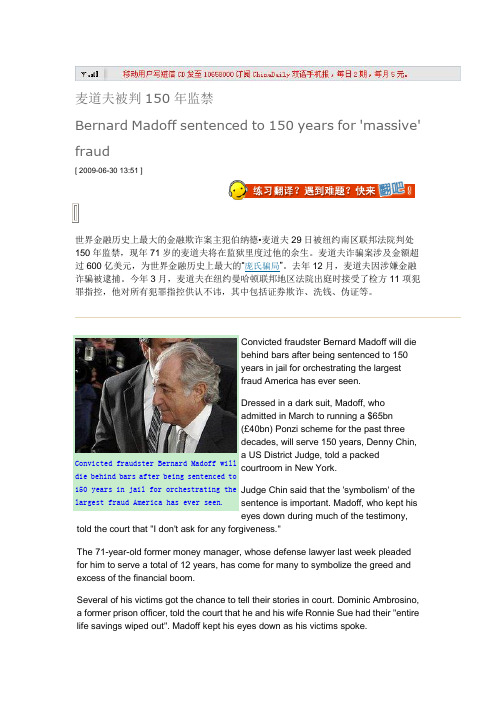

麦道夫被判150年监禁

麦道夫被判150年监禁Bernard Madoff sentenced to 150 years for 'massive' fraud[ 2009-06-30 13:51 ]世界金融历史上最大的金融欺诈案主犯伯纳德•麦道夫29日被纽约南区联邦法院判处150年监禁,现年71岁的麦道夫将在监狱里度过他的余生。

麦道夫诈骗案涉及金额超过600亿美元,为世界金融历史上最大的“庞氏骗局”。

去年12月,麦道夫因涉嫌金融诈骗被逮捕。

今年3月,麦道夫在纽约曼哈顿联邦地区法院出庭时接受了检方11项犯罪指控,他对所有犯罪指控供认不讳,其中包括证券欺诈、洗钱、伪证等。

behind bars after being sentenced to 150years in jail for orchestrating the largestfraud America has ever seen.Dressed in a dark suit, Madoff, whoadmitted in March to running a $65bn(£40bn) Ponzi scheme for the past threedecades, will serve 150 years, Denny Chin,a US District Judge, told a packedcourtroom in New York.Judge Chin said that the 'symbolism' of thesentence is important. Madoff, who kept hiseyes down during much of the testimony, told the court that "I don't ask for any forgiveness."The 71-year-old former money manager, whose defense lawyer last week pleaded for him to serve a total of 12 years, has come for many to symbolize the greed and excess of the financial boom.Several of his victims got the chance to tell their stories in court. Dominic Ambrosino, a former prison officer, told the court that he and his wife Ronnie Sue had their "entirelife savings wiped out". Madoff kept his eyes down as his victims spoke.A sizable proportion of his victims were middle-class public school teachers, farmers and mechanics. Many are now struggling to pay their bills.Victims of the so-called Ponzi scheme stretched from celebrities, including film director Steven Spielberg and actor Kevin Bacon, to a string of high-profile financial institutions such as Spain's Santander.In total, about 1,341 account holders lost out in the classic “cash in, cash out” fraud, according to court papers. The scheme lured new investors with the promise of large returns, and used that cash to deliver the returns to earlier investors.Named after Charles Ponzi - who ran such a fraud in America in the 1920s - the scheme eventually collapsed when the credit crisis prompted investors to withdraw their funds.Today's sentencing is the latest chapter in the Madoff fraud that has unravelled with lightning speed since December. He first confessed to his two sons, Mark and Andrew, that month before telling a FBI agent that there was no “innocent explanation”.After three months under house arrest he pleaded guilty to 11 counts of fraud, mail and money laundering in March, at which point Judge Chin revoked his bail. Madoff has spent the past three months in a 7.5ft by 8ft cell in the high-security wing of Manhattan’s Metropolitan Correctional Centre.Born to a Jewish family in New York on April 29, 1938, Madoff founded Bernard L Madoff Investment Securities with the 5,000 dollars he had saved at the age of 22, before branching into investment banking and a hedge fund business.调查:外籍员工在亚洲收入最高Expats in Asia best paid: Poll[ 2009-06-29 11:43 ]今年2月到4月间进行的“2009年外籍员工调查”结果显示,在亚洲和中东地区工作的外籍员工收入最高。

金融巨骗麦道夫“教”给我们什么

期 .谁 要 想 在 投 资 领 域 通 过 股 票 或 其 他 途 径 赚 大 钱 是 一 件 很 困 难 的

约 1 O亿美 元 ,余下 的去 向不 明 ,这可 把那些多年来不吝向他 “ ”钱 的部 门 送

和个 人 害 苦 了— — 可 这 又该 怪 谁 呢 ?

事 。但 麦道 夫

主要业务包括经纪 、 自营和投资顾 问业 务。麦道父的投资顾问业务有着 长年稳

的业绩 。为 了虚构业绩 ,麦道夫对广大 客户 宣称 他设计 了一种 特殊 的投 资策 略 ,投 资于标普 10指数成分股 .其秘 0 诀在 于挑选 “ 有利时机”购买股票 ,并 在市场较 为波动 的时候卖 出转而持有较 为安全 的美 国国债 ;他还告诉 大家 ,为 了对 冲购买股票 的风险 .他还将购买和 卖 出相关股票的期权 。 为 了打消客户可能产 生的疑虑 。他 充分发挥ห้องสมุดไป่ตู้电脑 的妙用 ,按时给投资者发

款 诈 骗 、 i项 洗 钱 罪 等 1 项 罪 名 起 诉 1 麦 道 夫 如果 全部 罪 名 成 立 ,这 位 金 融

代 开 始 的 。 当

时 美 国 的 经 济 处 于 衰 退 时

巨骗将面临 10 的高刑 。麦道夫即将 5年

在 铁 窗 漫 度终 生 全是 咎 由 自取 .可 怜 的 是被 他 骗 去 的 6 8亿美 元 目前 只追 回 了 4

老 马 不 断 地 向 美 国 证 交 会 举 报 麦 道

值 2 0万 美 元 的珠 宝 , 以及 一 架 施 坦威 0

倦”地 向美 国证券监管部 门举报 。他 的

名 字 叫马 克 伯 罗 斯 。

牌钢琴 。据有关资料披露 ,麦道夫的众 多 房产光是 每月 的保 安费就 达 1 美 4万

麦道夫诈骗案

麦道夫诈骗案麦道夫和他的公司当伯纳德·麦道夫(Bernard L. Madoff)因涉嫌史上最大庞氏骗局被美国司法机关指控的消息铺天盖地地传来时,华尔街上的很多人都感到错愕不已。

纳斯达克交易所前主席、备受尊敬的华尔街明星经纪商、被人称道的慈善家目录伯纳德.麦道夫(Bernard Madoff)简介麦道夫诈骗案始末麦道夫个人发展经过欺骗手法麦道夫其人真相大白之后伯纳德.麦道夫(Bernard Madoff)简介出生年月:1938年2月24日伯纳德.麦道夫籍贯:犹太人家庭伯纳德·L·麦道夫证券投资公司职位:麦道夫证券投资公司CEO经历* 创立伯纳德·L·麦道夫证券投资公司(1960年) * 麦道夫成为了NASDAQ的主席(1990年) * 公司拥有3亿美元左右的资产(2000年) * 麦道夫的对冲基金到SEC注册(2006年9月) 2008年,美国华尔街传奇人物、纳斯达克股票市场公司前董事会主席伯纳德·麦道夫(Bernard Madoff)12月11日因涉嫌证券欺诈遭警方逮捕。

检察人员指控他通过操纵一只对冲基金给投资者损失大约至少500亿美元。

自从9月中旬金融危机爆发以来,目睹一个个金融巨头倒下,华尔街投资者们的心理承受能力照说是经历了足够的锻炼。

但是,当传奇人物、纳斯达克股票市场公司前董事会主席伯纳德·麦道夫11日被戴上手铐带走,并由此引出一个可能长达20年、高达500亿美元的投资骗局之后,华尔街还是被震动了。

麦道夫诈骗案始末儿子告发老爸2008年12月,美国华尔街传奇人物、纳斯达克股票市场公司前董事会主席伯纳德·麦道夫因涉嫌证券欺诈遭警方逮捕,检察人员指控给投资者损失约500亿美元。

告发这位华尔街史上“最大诈骗嫌疑犯”的人,正是麦道夫的两个儿子。

向两个儿子坦白,自己“一无所有”对投资机构与华尔街上流人士来说,麦道夫的投资一直很有吸引力,其客户平均每月曾有过近2%的盈利纪录。

世界著名的十大财务丑闻

一、麦道夫丑闻——给投资者留下212亿美元现金损失次贷危机让华尔街颜面扫地,财富和睿智花园的炫目日弱日淡,500亿美元的麦道夫骗局不啻给了日显颓唐的华尔街一记响亮的耳光。

在“麦式骗局”中,诸多知名机构被击中,有西班牙金融业巨头桑坦德银行,此次诈骗案中的风险敞口高达约合31亿美元,有法国巴黎银行、欧洲银行巨头汇丰银行、日本野村证券等等,然而麦道夫到底有什么超级魔法呢?其实“麦式骗”局模式是抄袭典型的“庞氏骗局”,并不新鲜,即用高额回报引诱投资者,同时用后来的投资者资金偿付前期投资者。

“庞氏骗局”这种模式一般只能维持两三年,而麦道夫竟然运用简单的骗局长达20年、数额高达500亿美元,愚弄了华尔街的诸多投资家,欺骗了一大批具有丰富专业经验的受害者,不得不让人“叹为观止”,聪明睿智的华尔街怎么就“熟视无睹”!分析判断,不难看出,“麦式骗局”被光鲜夺目的外壳包裹着,华尔街的所谓部分投资专家也迷信这些鲜艳的外壳。

“麦式骗局”映衬华尔街监管的脆弱。

麦道夫骗局的包装复杂,但投资操作简单明了,漏洞极易被识破,然而,这长达20年、高达500亿美元的投资骗局却在麦道夫儿子履行了监管者的职责之后,才曝光于天下,这是对华尔街监管者的极大讽刺。

二、雷曼兄弟——500亿美元变相贷款美国破产法院检查官的报告显示,上周公布的雷曼兄弟通过将贷款列为销售的方式,隐瞒了500多亿美元的贷款。

高管人员和审计师——安永会计师事务所使用了被称为“回购105”的会计伎俩,涉嫌操纵公司的资产负债表美国第四大投资银行雷曼兄弟控股公司15日根据美国破产法,向美国联邦破产法庭递交破产保护申请。

以资产衡量,这将是美国金融业最大的一宗公司破产案。

雷曼兄弟公司由德国移民亨利、埃马努埃尔和迈尔于1850年在美国亚拉巴马州蒙哥马利城创建,目前已拥有158年历史,其主要业务包括投资银行、私人投资管理、资产管理等。

雷曼兄弟公司总部现设在美国纽约,在英国伦敦和日本东京设有地区总部。

医德败坏的著名案例

医德败坏的著名案例

(原创实用版)

目录

1.医德败坏的案例概述

2.案例一:美国医生伯纳德·麦道夫的非法实验

3.案例二:中国医生李某某的贩卖婴儿事件

4.案例三:德国医生约瑟夫·门格勒的种族灭绝行为

5.总结:医德败坏的影响和教训

正文

医德败坏的案例不仅严重损害了患者的权益,而且对整个医疗行业的形象造成了极大的负面影响。

本文将介绍三个著名的医德败坏案例,以期提醒医生们始终秉持医德,维护患者的权益。

案例一:美国医生伯纳德·麦道夫的非法实验

伯纳德·麦道夫是一位美国医生,他以研究为名,对大量患者进行了非法实验。

在这些实验中,麦道夫未经患者同意,就对他们进行了高风险的心脏手术。

许多患者在手术后死亡,而麦道夫则通过这些实验获得了大量科研经费。

最终,麦道夫因为非法实验和欺诈罪被判刑。

案例二:中国医生李某某的贩卖婴儿事件

李某某是一位中国医生,他利用职务之便,贩卖婴儿。

李某某在为孕妇进行产检时,如果发现婴儿有先天性疾病,就会劝说孕妇放弃治疗,然后将婴儿卖给需要的家庭。

这个案件引起了社会的广泛关注,李某某也因为贩卖婴儿罪被判刑。

案例三:德国医生约瑟夫·门格勒的种族灭绝行为

约瑟夫·门格勒是德国纳粹时期的一位医生,他参与了对犹太人的种

族灭绝行为。

门格勒在奥斯威辛集中营担任医生,他通过虚假诊断和实验,对犹太人进行了大规模的屠杀。

战后,门格勒因为战争罪被判刑。

以上三个案例都是医德败坏的典型例子,他们的行为严重侵犯了患者的权益,对社会造成了严重的伤害。

名人因攀比失败的例子

名人因攀比失败的例子名人因攀比失败的例子在娱乐圈和社会名流中,攀比是一种普遍存在的现象。

人们往往因为追求名利和荣誉,而试图超越他人或拥有更多的财富和地位。

然而,攀比往往会给这些名人带来不利的后果,有时甚至导致他们的失败。

一个著名的例子是迈克尔·杰克逊。

作为流行音乐史上最成功的艺术家之一,杰克逊曾经是全球最有影响力和最赚钱的音乐人之一。

然而,他的攀比欲望和他对自己形象的过于关注导致了他的失败。

杰克逊为了改变自己的外貌进行了多次整容手术,结果却导致了他不断变形和健康问题。

他还投资了一个庞大的庄园,Neverland,但由于没有适当的财务管理,他最终陷入了巨额债务,不得不卖掉了一些重要的资产。

另一个例子是莉莉·艾伦,英国的流行歌手和社交名流。

艾伦在娱乐界取得了巨大的成功,但她的攀比欲望最终导致了她的失败。

她试图成为一个更好的版本的自己,以赢得媒体和公众的认可。

然而,她的追求变得过于极端,导致她的形象和声誉受到质疑。

她过度追求完美的外表和生活方式,最终导致她的精神健康问题加重,甚至引发了抑郁症。

艾伦最终决定退出娱乐圈,并专注于自己的康复和健康。

除了个人名人外,企业界的名人也经常因攀比失败。

一个典型的例子是伯纳德·麦道夫,前美国投资银行高管和沃尔玛CEO。

麦道夫在职业生涯中取得了巨大的成功,但他的攀比欲望最终导致了他的失败。

他试图通过追求更高的财富和地位来超越其他同行,结果却陷入了贪婪和腐败的丑闻。

他最终被指控洗钱、欺诈和非法交易,最终被判入狱。

这些例子表明,攀比对名人而言可能是一个陷阱。

虽然追求成功和更好的生活是人之常情,但过度的攀比欲望往往会导致失去自我和价值观。

名人们应该学会满足于自己的成就,并珍惜他们所拥有的,而不是不断追求更多。

只有这样,他们才能真正实现成功并保持幸福。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

8

三、安然——股东损失740亿美 元

曾经为美国第七大公司安然公司于2001年垮台, 该公司执行层高管使用特殊目的实体——来隐瞒 公司资产负债表的巨大债务。

在2001年举行的一次电话会议上,一位分析师质 疑公司的创造性会计业务时,当时首席执行官杰 夫.斯基林(Jeff Skilling)攻击这位分析师并称之为 “白痴”。

安然破产最重要的一个原因在于公司盲目放弃 了自己的主营业务,而转向了电子交易等新领域, 导致公司失控。犹如荞麦农场种苹果,苹果虽然 熟了,荞麦农场已经垮了。安然的错误是无药可 治的,只有倒闭破产一条。

一、麦道夫丑闻——给投资者留下212亿美元现金损失

诸多庞知氏名骗机局构:被查击尔中斯,·庞有西兹班[1牙](金C融h业ar巨le头s 桑Po坦n德zi)银行是,一 此次诈位骗生案活中在的1风9险、敞20口世高纪达的约合意3大1亿利美裔元投,机有商法国,巴19黎03年 银行、移欧民洲到银美行国巨,头汇19丰1银9年行他、日开本始野策村划证一券个等等阴,谋然,而骗人 麦道夫向到一底个有事什实么上超级子魔虚法乌呢有? 的企业投资,许诺投资者

第一章 舞弊审计概论

第一节 舞弊概述 第二节 舞弊审计概述

1

第一节 舞弊概述

一、舞弊的含义及要素 二、舞弊的分类

什么是舞弊?

三、相关概念辨析

2

一、舞弊的含义及要素

1. 舞弊的含义 (1)IIA

舞弊是所有具有欺诈、隐瞒和破坏信任特征的非法行为

(2)IASB

舞弊是指管理部门、治理部门、雇员或第三方中的单人或多人故 意通过欺骗获取不公正或非法利益的行为。

10

五、世界通讯——110亿美元的 会计舞弊案

世通公司一度是仅次于AT&T的美国第二大长途电 话公司,

利用会计造假虚构了近100亿美元的利润,创下了 财务舞弊的世界记录。

手法 : 少记“线路成本”(与其他电信公司网络 互连所产生的费用),将这部分费用计入固定资 产。假造“企业未分配收入”科目虚增收入。

不新其鲜实将,“在即麦三用式个高骗月额”内回局报模得引式到诱是4投0抄%资袭的者典利,型同的润时“回用庞报后氏,来骗然的局后投”资,,者并狡猾 资金偿的付庞前兹期把投新资投者。资“者庞的氏钱骗作局为”这快种速模盈式利一付般给只能最维初投

持两三资年的,人而,麦以道诱夫竟使然更运多用的简人单上的骗当局。长由达于20前年期、投数额资的

1.舞弊行为动机

故意行为

2.舞弊行为性质

违规违法(如:资产的误用,信息披露的扭曲)

3.舞弊行为后果

损人:

➢经济利益受损

➢信息披露受损

利已

➢个人利益

➢组织利益

4

我们生活中有哪些舞弊现象?

贪污 挪用 受贿 虚报注册资金 财务报表失真 Βιβλιοθήκη 试舞弊 选举舞弊56

世界十大财务丑闻排名

据统计,截至2008年5月,雷曼兄弟公司拥有资产达 6390亿美元,持有1105亿美元高级无担保票据、1260亿 美元次级无担保票据和50亿美元初级票据。

2007年夏美国次贷危机爆发后,雷曼兄弟公司因持有 大量抵押贷款证券,资产大幅缩水,公司股价在次贷危机 后的一年之内大幅下跌近95%。该公司财报显示,截至 2008年第三季度末,总股东权益仅为284亿美元。

(3)AICPA

舞弊是指有意地、故意地错报或漏报重要事实,或者提供误导性 会计数据,以及提供在于其他所有可获取的信息一并考虑时,可 能导致阅读者改变或调整其判断或决定的会计数据。

(4)CICPA

舞弊是指被审计单位管理层、治理层、员工或第三方使用欺骗手 段获取不当或非法利益的故意行为。

3

舞弊的要素

履行了骗监局管”者。的职责之后,才曝光于天下,这是对华尔街

监管者的极大讽刺。

7

二、雷曼兄弟——500亿美元变 相贷款

美国第四大投资银行雷曼兄弟控股公司根据美国破产法, 向美国联邦破产法庭递交破产保护申请。以资产衡量,这 将是美国金融业最大的一宗公司破产案。

2007年,雷曼兄弟公司净收入、净利润和每股收益连 续4年创历史新高。

高达5人00回亿报美丰元.厚,庞兹成功地在七个月内吸引了三万

装复“麦杂名式,投骗但局资投”者资映,操衬这作华简场尔单阴街明监谋了管持,的续漏脆了洞弱极一。易年麦被之道识夫久破骗,,局才然的而让包,被利 这长达益2冲0年昏、头高脑达的50人0亿们美清元醒的过投资来骗,局后却人在称麦之道夫为儿“子庞氏

被世通的高管人员称作“不自量力、多管闲事” 的三个内部审计人员发现的。

11

六、泰科公司

泰科公司前首席执行官丹尼斯•科兹洛夫斯基 (DennisKozlowski)和前财务总监马克•斯瓦茨 (MarkSwartz)被判定挪用公司资金数百万美元之 多。更重要的是,位于公司最高层的这两位前泰 科高管还参与了一个虚报5亿多美元泰科收入的阴 谋。

12

七、萨蒂扬-10亿美元诈骗案

萨蒂扬软件技术有限公司是一家全球性信息技术咨询与 服务供应商,它提供一系列的专业技术,旨在帮助客户重 新策划与重新创造其业务,在不断变化的市场中竞争成功。

(二)舞弊手法

为了避免直接调增收入,设计了“契约调整”这样一个 收入备抵账户。该账户用于记录向医疗保险机构的开票收 入和预计收入之间的差额,纯属主观判断,在会计系统中 不会留下交易轨迹。为了配合收入的调整,又专门设立了 作为各固定资产和无形资产的次级明细的“AP汇总”科 目,用以记录“契约调整”对应的资产增加。

9

四、南方保健——27亿美元会 计舞弊案

(一)不打自招

2002年7月颁布的Sarhanes-Oxley Act,要求美国上市 公司的CEO和CFO对会计报表的真实性宣誓。2002年8月, CFO威廉•欧文斯(William T.Owens)宣誓向SEC提交的财 务资料真实可靠。2003年3月,慑于安然和世界通信造假 丑闻曝光后社会公众的反响和压力,Owens向司法部门投 案自首,抖出南方保健公司25亿美元的利润造价黑幕。