超账期应收账款报表

[Excel表格]应收账款逾期日报表

![[Excel表格]应收账款逾期日报表](https://img.taocdn.com/s3/m/bb97ad31804d2b160a4ec02b.png)

33

2013/4/30

32

2013/5/10

22

2013/5/11

21

2013/5/12

20

欠款到期日 逾期天数

2

2013/4/1

61

2013/4/2

60

2013/4/3

59

2013/4/4

58

2013/4/5

57

2013/4/10

52

2013/4/10

52

客户名称

凯斯达表业股份有限公司 凌志公司 飞鸿公司

永丰有限责任公司 长城公司

炭素有限责任公司 智通有限公司 鸣鹿集团公司 焦化集团 胜利铝材厂 宝城集团

斯泰龙有限责任公司 常山股份有限公司

长治公司 龙飞有限公司

宏盛公司 天同集团有限公司 永利薄板有限公司

双鹤集团 宝石电子集团 双环有限公司

宁岱公司 金刚有限公司 南银电器有限公司

25,026 1,005,057 9,791,332 4,338,484

941,165 268,276

2,060 14,502 40,802 390,027

6,748 24,184

刘丽 陈媛 陈媛 陈媛 陈媛 陈媛 江腾蛟 杨慧 杨慧 杨慧 杨慧 杨慧

表

欠款到期日 逾期天数

2012/11/25 2012/5/21

南银电器有限公司 环宇集团

三河四子集团 星岩茶艺有限公司

2013/1/1 2013/1/1 2013/1/10 2013/1/10 2013/1/10 2013/1/10 2013/2/5 2013/2/15 2013/2/15 2013/2/15 2013/2/15 2013/2/15

12103 12104 12210 12211 12212 12213 20406 20410 20411 20412 20413 20414

应收账款明细及账龄图表分析表(按交易,两张报表)

编制单位: 账龄

账期内 0~30 31~60 61~90 91天以上 合计

0

2014/11/1

应收账款 百分比(%)

14380

11.80%

9450

7.76%

32000

26.26%

30010

24.63%

36000

29.55%

121840

100.00%

应收金额

应收账款账龄分析图

35.00% 30.00% 25.00% 20.00% 15.00% 10.00%

财务管理工具——财务报表——往来报表

应收账款账龄分析图表

文档说明: 1.本文档包含两个模板:应收账款明细和账龄分析。其中,应收账款明细清单非常详细地记录了企业每项赊销交易的账款回收情况;在此基础

上,应收账款图表分析模板进一步汇总分析了应收账款各账龄的分布情况,并以折线图进行了更直观的展示。 2.通过这两个模板,您能够清晰地了解企业的应收账款状况,为制定下一步回款计划、制定信用政策提供依据。 3.报表已内嵌公式,您输入相应数据后即可自动生成结果。填制本表时,蓝色单元格内的信息需要您手工输入内容;橙色单元格内的信息自动

5.00% 0.00%

账期内

0~30ห้องสมุดไป่ตู้

40000

35000

3000百0分比 2500(应0%收)账款 20000

15000

10000

5000

0 31~60 61~90 91天以上

逾期天数

版权所有: 北京未名潮管理顾问有限公司

北京未名潮管理顾问有限公司

逾期应收账款追收表格模板

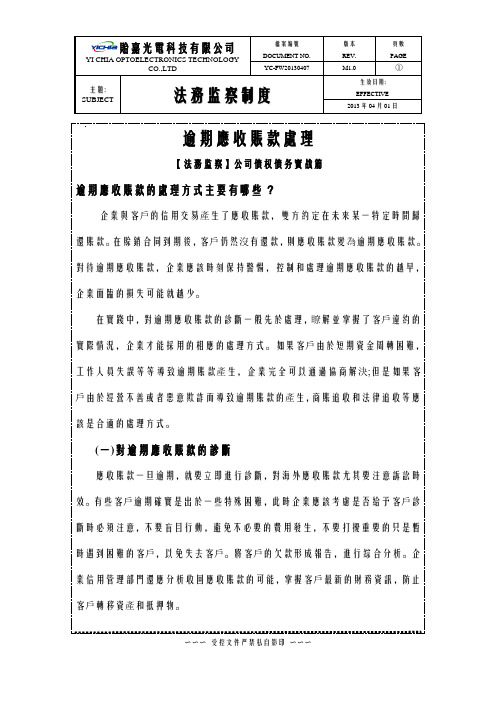

主題: S U B J E C T 法務监察制度生效日期:E F F E C T I V E2013年04月01日逾期應收賬款處理【法務监察】公司债权债务實战篇逾期應收賬款的處理方式主要有哪些?企業與客戶的信用交易產生了應收賬款,雙方約定在未來某一特定時間歸還賬款。

在賒銷合同到期後,客戶仍然沒有還款,則應收賬款變為逾期應收賬款。

對待逾期應收賬款,企業應該時刻保持警惕,控制和處理逾期應收賬款的越早,企業面臨的損失可能就越少。

在實踐中,對逾期應收賬款的診斷一般先於處理,瞭解並掌握了客戶違約的實際情況,企業才能採用的相應的處理方式。

如果客戶由於短期資金周轉困難,工作人員失誤等等導致逾期賬款產生,企業完全可以通過協商解決;但是如果客戶由於經營不善或者惡意欺詐而導致逾期賬款的產生,商賬追收和法律追收等應該是合適的處理方式。

(一)對逾期應收賬款的診斷應收賬款一旦逾期,就要立即進行診斷,對海外應收賬款尤其要注意訴訟時效。

有些客戶逾期確實是出於一些特殊困難,此時企業應該考慮是否給予客戶診斷時必須注意,不要盲目行動,避免不必要的費用發生,不要打擾重要的只是暫時遇到困難的客戶,以免失去客戶。

將客戶的欠款形成報告,進行綜合分析。

企業信用管理部門還應分析收回應收賬款的可能,掌握客戶最新的財務資訊,防止客戶轉移資產和抵押物。

主題: S U B J E C T 法務监察制度生效日期:E F F E C T I V E2013年04月01日診斷的結果一般有:1、合同存在漏洞。

眾多企業的壞賬發生是因為在交易時沒有合同,或者合同形同虛設。

外貿企業則常常陷入外商客戶的信用證欺詐中。

因此,任何交易在進行前,應該簽訂嚴謹的經濟合同,並盡可能在合同中設置保護性條款。

2、有關交易人員與客戶相互勾結,故意造成應收賬款的逾期。

企業有關控制部門應將情況向高層領導彙報,給交易人員施加壓力,加快收回逾期賬款,否則,企業將給予嚴懲,直至追究法律責任。

应收账款清查明细表(表格模板、XLS格式)模板

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

底稿索引号 21

清查值 22=9-10-17

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

个别认定法计 提坏账数 29

对方记录 30

*

基础表11 单位: 元

核对差异 31

备注 32

KM

*

*

序号债务方名称与本企业关系账面数12年323年434年545年65年以上78账面数按账龄划分会计技术性差错918101112基准数预计残值清查出有问题的资产数损失原因应收账款清查明细表基准日

编制账面数 1=sum(2-7)

账 1年内 2

合 计

* 单位负责人: 填报日期:

*

说明: 1、账面数指账面金额,按登记账填列 2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

5年以上 7

会计技术性差 错 8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数 11

损失原因 12

*

应收账款清查明细表

应收账款清查明细表 表格 XLS格式

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数

11

损失原因 12

*

发生时间 13

应收 账款 清查 明细

表

企业申报损失数小计列ຫໍສະໝຸດ 益14=15+16

15

基准日:

核权益 16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

编制

单

位:

序 号

债务方名称

与本企业关系

账面数

1年内

账

*

*

*

1=sum(2-7)

2

合 计

*

*

单位负责人:

填报日期:

说明:

1、账面数指账面金额,按登记账填列

2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

底稿索引号 21

清查值 22=9-10-17

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2-3年

3-4年

25

26

4-5年 27

5年以上 28

个别认定法计 提坏账数

29

对方记录 30

*

核对差异 31

备注 32

基础表11 单位: 元

KM

*

*

应收账款管理中的账龄分析技巧

应收账款管理中的账龄分析技巧在企业经营过程中,应收账款是一项非常重要的财务指标,其管理对企业的现金流和盈利状况有着直接的影响。

而在应收账款管理中,账龄分析技巧则成为了一种非常实用和重要的工具。

本文将介绍应收账款管理中的账龄分析技巧,以及如何利用这些技巧有效地管理和控制企业的应收账款。

一、什么是账龄分析?账龄分析是指利用时间因素对企业的应收账款进行分类分析,按照账款欠款日起算,将应收账款分类为不同的账龄段,以便于企业管理者对不同账期的欠款进行不同的管理和控制。

通常,账龄分析将应收账款分为以下4个账龄段:1.0-30天内的应收款项2.31-60天内的应收款项3.61-90天内的应收款项4.超过90天以上的应收款项通过对不同账龄段的应收款项进行分析,企业管理者可以更加准确地了解企业的应收账款状况,及时发现应收账款长期滞留和欠款风险,以便于采取相应的措施进行管理和控制,从而确保企业的流动性和稳健经营。

二、账龄分析技巧1.建立标准账龄建立标准账龄是账龄分析的第一步,对企业而言,标准账龄是根据企业的特殊情况和经营模式来确定的,通常,标准账龄应该与企业的收款周期相符合,否则会对应收账款的管理和控制造成无法预计的影响。

2.合理设置账期在应收账款管理中,合理设置账期是一个非常重要的环节,企业可以根据客户信用、行业情况、经济发展等因素来分析和确定不同客户的账期,从而保证企业的现金流和盈利状况。

3.及时跟进账款对于长期未收或逾期账款的处理,企业应细分账龄,对每个账龄段的逾期账款进行有效跟进、分析和处理,以便及时清理坏账和控制欠款风险。

4.建立良好的信用评估制度建立良好的信用评估制度是保证企业应收账款管理的基础,企业可以从客户的信用评级、付款能力、征信记录等多个方面进行评估,从而准确地了解客户的信用状况,及时发现潜在的风险和问题。

5.养成良好的催收习惯催收是应收账款管理的重要环节,企业要养成及时、专业、高效的催收习惯,及时催收客户欠款,处理逾期账款和坏账,从而保证企业的现金流和盈利状况。

财务中应收账款分析报告(3篇)

第1篇一、引言应收账款是企业经营活动中的重要组成部分,它反映了企业在销售商品或提供服务过程中形成的债权。

应收账款的管理对于企业的资金周转、盈利能力和风险控制具有重要意义。

本报告旨在通过对企业应收账款的分析,揭示其现状、存在的问题以及改进措施,为企业财务管理提供参考。

二、应收账款概述1. 应收账款的概念应收账款是指企业在销售商品或提供服务过程中,因尚未收到对方支付的款项而形成的债权。

它包括应收票据、应收账款、预付账款等。

2. 应收账款的特点(1)时效性:应收账款具有明确的偿还期限,超过期限未收回的账款可能形成坏账。

(2)不确定性:应收账款回收过程中可能受到各种因素的影响,如客户信用风险、经济环境等。

(3)变现性:应收账款具有一定的变现能力,企业可以通过出售、贴现等方式将其转化为现金。

三、应收账款现状分析1. 应收账款总额分析根据企业财务报表,截至2022年12月31日,企业应收账款总额为XXX万元,较去年同期增长XX%。

从数据上看,应收账款总额有所增加,这可能与企业业务扩张、市场拓展等因素有关。

2. 应收账款周转率分析应收账款周转率是企业一定时期内应收账款收回次数的指标,反映了企业应收账款的管理效率。

根据计算,企业2022年应收账款周转率为XX次,较去年同期下降XX%。

这说明企业在应收账款回收方面存在一定问题,需要加强管理。

3. 应收账款账龄分析应收账款账龄是指从账款形成之日起至报告期末的时间长度。

根据账龄分析,企业应收账款账龄结构如下:(1)1-30天:占比XX%,金额为XXX万元;(2)31-60天:占比XX%,金额为XXX万元;(3)61-90天:占比XX%,金额为XXX万元;(4)91-120天:占比XX%,金额为XXX万元;(5)120天以上:占比XX%,金额为XXX万元。

从账龄分析可以看出,企业应收账款账龄较长,特别是120天以上的账款占比较大,说明企业在应收账款回收方面存在较大压力。

财务应收账款明细表

1月份

50000.00 100000.00 40000.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2月份

50000.00 100000.00 40000.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

50000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

50000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

12月份

50000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

剩余应收款

190000.00 50000.00 100000.00 40000.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

应收账款回款统计表模板

应收账款回款统计表模板摘要:1.应收账款回款统计表的重要性2.应收账款回款统计表的构成要素3.应收账款回款统计表的填写与分析方法4.应收账款回款统计表在企业经营中的应用5.提高应收账款回款率的策略正文:一、应收账款回款统计表的重要性应收账款回款统计表是企业财务管理部门根据应收账款回款情况制作的表格,用于记录和跟踪企业的应收账款回收情况。

它有助于企业及时掌握客户的付款意愿和能力,预测未来的现金流,降低坏账风险,提高资金周转率。

二、应收账款回款统计表的构成要素1.表头:包括表格名称、制作日期、企业名称等基本信息。

2.账款编号:对应收账款的唯一标识,方便查找和核对。

3.客户名称:对应收账款的对方单位或个人名称。

4.账款金额:应收账款的发生金额。

5.回款金额:实际收回的款项金额。

6.回款日期:款项收回的日期。

7.账龄:账款发生之日起至回款日的天数。

8.回款方式:现金、转账、支票等。

9.备注:特殊情况或其他需要说明的事项。

三、应收账款回款统计表的填写与分析方法1.按照实际情况填写各项数据,确保数据准确无误。

2.定期(如每月、每季度)汇总统计,便于比较分析。

3.分析回款率、账龄、回款方式等指标,评估企业的应收账款管理效果。

4.针对异常情况,及时与客户沟通,解决问题,提高回款率。

四、应收账款回款统计表在企业经营中的应用1.控制应收账款规模,降低资金占用成本。

2.了解客户信用状况,合理评估业务风险。

3.优化收款策略,提高回款速度。

4.分析行业趋势,调整销售策略。

五、提高应收账款回款率的策略1.严格信用审批制度,筛选优质客户。

2.加强客户沟通,提高客户满意度。

3.制定合理的付款政策,明确回款期限。

4.建立完善的应收账款管理体系,加强过程监控。

5.采用灵活的回款方式,提高回款效率。

通过以上分析,我们可以看到应收账款回款统计表在企业经营中的重要作用。

【办公常用表格】应收账款清查明细表

清查值 22=9-10-17

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2-3年

3-4年

25

26

4-5年 27

5年以上 28

个别认定法计 提坏账数

29

对方记录 30

*

11 单位: 元

KM

*

*

编制单位:

序 号

债务方名称

与本企业关系

账面数

1年内

账

*

*

*

1=sum(2-7)

2

合

*

*

计

单位负责人:

填报日期:

说明:

1、账面数指账面金额,按登记账填列

2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数

11

损失原因 12

*

发生时间 13

应收账款清查明细表

企业申报损失数

小计

列损益

14=15+16

15

基准日:

核权益 16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

底稿索引号 21