实物期权的技术创新投资案例分析

实物期权——案例分析

现代经济信息实物期权——案例分析陈飞燕(厦门大学金融系福建厦门361005)摘要:本文对实物期权做了简要介绍,并指出实物期权不同于金融期权的基本特征。

并以一个具体案例为例来进一步说明实物期权在企业作出决策的过程中是如何产生作用的,最后对此进行总结。

关键词:实物期权、金融期权、投资决策、价值最大化一、实物期权的含义一个投资方案其产生的现金流量所创造的利润,来自于目前所拥有资产的使用,再加上一个对未来投资机会的选择。

也就是说企业可以取得一个权利,在未来以一定价格取得或出售一项实物资产或投资计划,所以实物资产的投资可以应用类似评估一般期权的方式来进行评估。

同时又因为其标的物为实物资产,故将此性质的期权称为实物期权。

在公司面临不确定性的市场环境下,实物期权的价值来源于公司战略决策的相应调整。

每一个公司都是通过不同的投资组合,确定自己的实物期权,并对其进行管理、运作,从而为股东创造价值。

二、实物期权的特征与金融期权相比,实物期权具有以下四个特性:1、非交易性。

这是实物期权与金融期权最本质的区别。

作为实物期权标的物的实物资产一般不存在交易市场,此外,实物期权本身也不大可能进行市场交易。

2、非独占性。

许多实物期权不具备所有权的独占性,即它可能被多个竞争者共同拥有,因而是可以共享的。

对于共享实物期权来说,其价值不仅取决于影响期权价值的一般参数,而且还与竞争者可能的策略选择有关系。

3、先占性。

先占性是由非独占性所导致的,它是指抢先执行实物期权可获得的先发制人的效应,结果表现为取得战略主动权和实现实物期权的最大价值。

4、复合性。

在大多数场合,各种实物期权存在着一定的相关性,这种相关性不仅表现在同一项目内部各子项目之间的前后相关,而且表现在多个投资项目之间的相互关联。

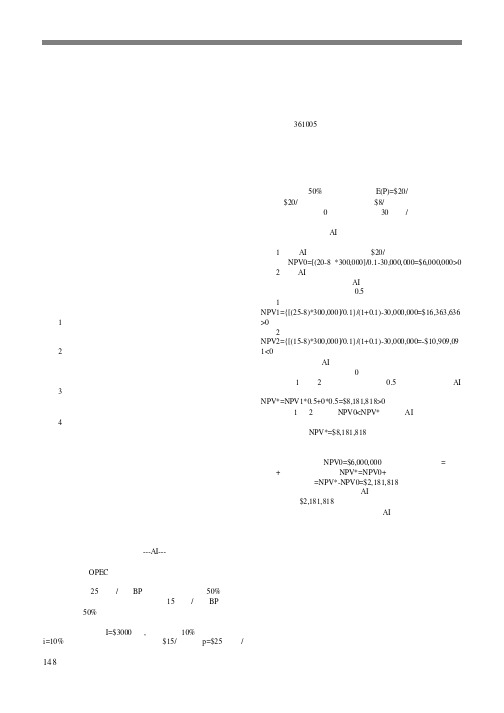

三、实物期权案例分析深海石油的勘探和提炼需要耗费大量的初始投资,一个给定的项目价值取决于开发该海上石油项目随后几年中石油价格走势的预期。

如果存在不确定因素,只有当石油勘探的预期回报大大高于要求回报时,人们才进行投资。

实物期权本科教学案例分析6页word

实物期权本科教学案例分析6页word实物期权本科教学案例分析【基金项目】本文受广西高等教育改革工程项目(编号:2013JGA107;2013JGA363)的资助。

Dixit和Pindyck(1994)指出传统的净现值方法忽略了投资不可逆的特性和各种选择机会,不能反映投资项目的全部价值,常常给出错误的答案。

因此他们建议在资本预算中应该使用实物期权方法。

近20年以来,实物期权方法得到越来越广泛的应用,不少财务金融专业人士逐渐习惯用实物期权的思维和相关概念看待企业投融资决策。

鉴于实物期权重要的实用价值,现有公司金融教材基本都列出专门章节讲述包含实物期权的资本预算。

对于财务金融专业的学生而言,应该能够有效理解实物期权方法,熟练掌握其应用技能,以便将来可以胜任资本预算决策的职责。

但是在《公司金融》课程教学中,实物期权部分一直是教学难点,学生不容易理解,老师把握不好深浅程度。

特别是在本科阶段,学生缺乏数理金融学的基础,需要教师在教学上尽可能做到深入浅出,充满直觉,易于理解。

笔者在高校从事本科《公司金融》教学,感觉案例教学的方式对学生理解多种类型的实物期权帮助最大,通过对各种案例的分析讨论,学生能在短时间内比较牢固的建立起实物期权的思维方式,学会如何辨别项目投资的选择权,并能够选择适当方法估算实物期权的价值。

目前市面上流行的几种公司金融教材,如Ross等的《公司理财》、Berk和DeMarzo的《公司理财》以及Brealey和Myers的《公司理财》,在实物期权章节部分,都用了很多笔墨描述有关案例,这些案例也被广泛应用于课堂教学中。

然而笔者在教学中也发现,学生普遍认为这些教科书的案例较难读懂,很多环节弄不明白。

这一方面可能是中外教科书写作风格的差异原因,外国教科书一般叙事结构比较松散,没有专门强调教学的重点,学生不太习惯;另一方面,这些教科书中的实物期权案例篇幅较长,内容陈述稍显繁琐,致使学生很容易迷失在案例细节之中,而不能从中领会实物期权的核心思想。

实物期权在企业自主创新中的应用

实物期权在企业自主创新中的应用张娜;庄健【摘要】自主创新项目区别于传统项目的显著特点是信息的高度不对称性和风险的不确定性,因此基于传统项目的评价方法(NPV法)已经不再具有适用性.本文提出了融入实物期权思想的自主创新项目评价方法,考虑了项目由于柔性经营的期权价值,能更准确地反映项目的价值,从而提高投资决策的可行性和合理性.实物期权在自主创新项目中的应用,使投资者能根据内外环境的变化灵活选择投资决策,从而保证自主创新投资项目的实现,提高自主创新成果的转化率,进而实现产业化.【期刊名称】《经济与管理评论》【年(卷),期】2009(025)003【总页数】5页(P55-59)【关键词】实物期权;NPV法;自主创新【作者】张娜;庄健【作者单位】复旦大学经济学院,上海,200433;北京交通大学,北京,100081【正文语种】中文【中图分类】经济财政【文献来源】https:///academic-journal-cn_review-economy-management_thesis/0201231975827.html2009 年 5 月总 152 期第3 期山东经济SHANDONG ECONOMY May.,2009Gen.152No.3实物期权在企业自主创新中的应用张娜庄健(复旦大学经济学院,上海 200433 ;北京交通大学,北京 100081 ) [ 摘要] 自主创新项目区别于传统项目的显著特点是信息的高度不对称性和风险的不确定性,因此基于传统项目的评价方法( NPV 法)已经不再具有适用性。

本文提出了融入实物期权思想的自主创新项目评价方法,考虑了项目由于柔性经营的期权价值,能更准确地反映项目的价值,从而提高投资决策的可行性和合理性。

实物期权在自主创新项目中的应用,使投资者能根据内外环境的变化灵活选择投资决策,从而保证自主创新投资项目的实现,提高自主创新成果的转化率,进而实现产业化。

[ 关键词 ] 实物期权; NPV 法;自主创新 [中图分类号] F271 [ 文献标识码 ]A[文章编号]1000 -971X(2009)03-0055-05在新经济时代,自主创新已经成为经济发展的重要驱动力,其中创新成果的转化是至关重要的一步,而对创新成果项日的全过程评估则是成果转化的基础。

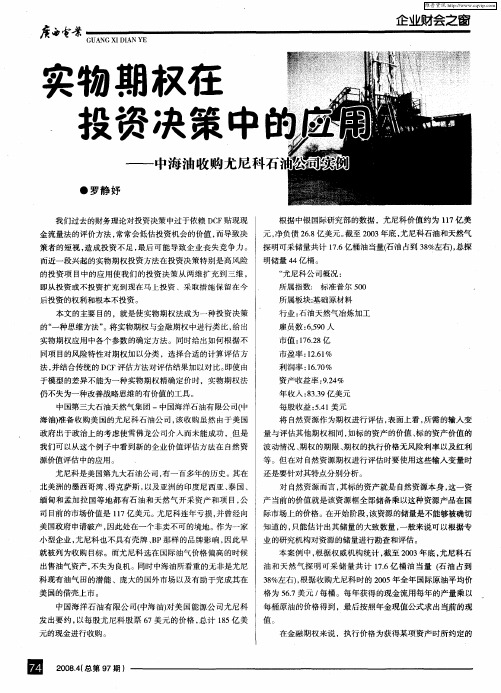

实物期权在投资决策中的应用——中海油收购尤尼科石油公司实例

所属板块: 基础原材料

行业 : 油天然气冶炼加工 石 雇员数 :, 0 65 人 9

市值 :7 .8 162 亿

市 盈 率 :26 % 1 .1

同项 目的风险特性对期权加 以分类 ,选择合适的计算评估方 法, 并结合传统的 D F评估方法对评估结果加 以对 比。 C 即使 由

于模型的差异不能为一种实物期权精确定价时 ,实物期权法

在金融期权来说 ,执行价格为获得某项资产 时所 约定的

科现有 油气 田的潜 能 、庞大的国外市场以及有助于完成其在 美 国的借壳上市 。

中国海 洋石油有 限公 司( 中海油) 美 国能源公 司尤尼科 对

发 出要 约 , 以每股尤 尼科股票 6 7美元 的价格 , 总计 15亿美 值 。 8 元 的现 金进 行 收 购 。

明储量 4 4亿桶 。

“ 尼科公司概况 : 尤

所 属 指 数 : 标 准普 尔 50 0

后投资的权 利和根本不投资。

本文 的主要 目的 ,就是使实物期权法成为一种投资决策 的“ 一种思维方法” 将实物期权与金融期权 中进行类 比, 。 给出

实物期权应用中各个参数的确定方法。同时给出如何根据不

维普资讯

店 景 孥

GUANG XIDI AN YE

企业财会之窗

实物期权在 投资决策 中

,

中海 油 收 购尤 尼 科

●罗 静 妤

我们过去 的财务理论 对投资决策 中过于依赖 D F贴现现 C 金流量法的评价方法 , 常常会低估投资机会 的价值 , 而导致决 策者 的短视 , 造成 投资不足 , 最后 可能导致企业丧 失竞争力 。 而近一段兴起的实物期权投资方法在投资决策特别是高风险 的投资项 目中的应用使 我们的投资决 策从两维扩 充到三维 ,

案例七分析 实物期权

期权估价法——项目与期权的对

应关系

项目

获得资产所需的费用 看涨期权 X S t 执行价格

目标资产的价值

决策可以延迟的时限

股票价格

距离交割的时间

目标资产收益的风险性

货币的时间价值

σ2

r

d

金融工程案例分析

股票收益的方差

无风险收益率 股票股利

35

立即投资的现金或不 投资的机会成本

期权估价法——DCF法与期权法的 联系

样本中所有第一集电影的现金流数据 续集与首集各项现金流的关系模型 决策原则:挑选影片拍摄续集

29

金融工程案例分析 由模型的假设,输入变量相应的作敏感性分析

改进NPV估价法

敏感性分析——缺陷

模型本身有偏见(乐观)

1) 仅仅把续集的表现作为首集的回声,通过一定的比例建立 两者间的关系 2)对于不同种类的电影也没有区别对待,喜剧vs探险 3)该模型不可能预测到续集的表现优于首集,反例终结者2

很高的人。

金融工程案例分析 12

阿兰多公司的优势

具有电影行业分析的能力

母公司拥有电影行业的分析专家 母公司已经建立一个庞大的私有数据库,收集了大 量的有关该行业现金流的数据

具有融资的能力 阿兰多公司有能力进行合 理的定价,并确保项目的 执行

金融工程案例分析 13

进行需求分析

金融工程案例分析

金融工程案例分析 23

改进NPV估价法

改进NPV估价法的价值根源:t=1时的选择权力

好消息 坏消息 好消息 现金流 现金流 坏消息 坏消息 现金流 现金流

非期权

投资

期权

投资 好消息 不投资 投资 不投资

科创板企业价值评估中实物期权法-的应用--以迈得医疗为例

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要我国科创板的设立对科技创新企业发展具有重大意义,准确地评估科创板企业价值成为投资者关注的重要问题。

与传统上市企业价值评估不同,科创板企业具有上市时间短、无形资产比重高、企业未来风险不确定性大等特点,评估难度较大。

本文提出传统评估方法忽视了科创板企业中无形资产的潜在价值,而实物期权法考虑了企业未来的潜在收益,可以弥补这一缺陷。

本文将结合企业自由现金流量法与实物期权法评估科创板企业的价值,探究实物期权法在企业潜在价值部分评估中的应用。

本文研究结果表明科创板企业价值包括现有资产价值和潜在价值两个部分,实物期权法适用于企业潜在价值的评估。

关键词:科创板;实物期权法;企业价值评估AbstractThere is a great scene for developing science and technology innovation enterprises in our country with the STAR Market setting up. How to assess the STAR Market enterprise's value accurately will give priority to investors. Different from traditional listed company, the STAR Market enterprises are difficult to evaluate enterprise's value due to transitory time to market, high proportion of intangible assets, and the company's future risk is uncertain. This paper put forward that using traditional assessment methods will ignore the potential value of intangible assets in STAR Market enterprises and real option method can make up for this deficiencies. This paper will evaluate the company's value in terms of the method of discount of free cash flow and real option, and studying how to use real option method to evaluate potential part of corporate value. The consequences of this study are that the STAR Market enterprises' value has two part, including current asset value and potential value, and the real option method is applicable to the evaluation of enterprise potential value.Key words: STAR Market, Real Option, enterprise value assessment目录摘要 (I)Abstract (II)一、科创板企业的现状 ............................... - 1 -(一)科创版上市的条件分析........................ - 1 - (二)科创板企业的特点............................ - 2 - (三)科创板企业价值评估研究现状.................. - 3 -二、实物期权理论的概述.............................. - 4 -(一)二项式期权定价模型.......................... - 4 - (二)B-S模型 .................................... - 5 - (三)实物期权法的适用性分析...................... - 5 -三、实物期权法在科创板企业价值评估中应用—以迈得医疗为例- 6 -(一)案例选择及简介.............................. - 6 - (二)科创版企业价值评估方法的选择................ - 7 - (三)迈得医疗现有资产价值评估.................... - 8 - (四)迈得医疗未来潜在价值评估................... - 13 - (五)测算结果与分析............................. - 15 -四、研究结论 ...................................... - 16 -(一)研究结论................................... - 16 - (二)案例评估中存在的问题....................... - 17 -参考文献.......................................... - 18 -致谢.......................................... - 19 -科创板企业价值评估中实物期权法的应用——以迈得医疗为例2019年6月,我国科创板在上交所正式开板,截止2020年2月已有三批科创板企业挂牌上市。

浅析实物期权法在项目投资决策中的应用.doc

浅析实物期权法在项目投资决策中的应用浅析实物期权法在项目投资决策中的应用由于市场风险的不确定性,实物期权在实际应用中应考虑一些不确定性因素的影响,以往在风险投资、企业价值评估、技术创新等实际应用领域的研究中重在突出实物期权的优越性,却忽略了其隐含的局限性,本文的目的就在于结合实物期权的基本原理分析实物期权在项目投资决策中的应用实例,并对实物期权在实际应用中应注意的问题进行归纳和总结,避免盲目的套用模型造成结果上的偏差,使得实物期权方法得到更为广泛有效的应用。

一、实物期权的基本原理近年来,对金融资产期权定价的发展引出了利用期权理论对实物资产定价的方法,期权又称为选择权,对投资者而言,它是一种权利,而不是一种义务,期权具有价值,它随着标的资产价格的波动而波动。

而实物期权(Real Option)则是将金融期权的推广运用到实物资产上,即将期权的观念和方法应用在实物资产上,特别是应用在企业的项目投资决策上。

(一)实物期权的概念斯图尔特迈尔斯(Myers,1977)指出:一个投资项目产生的现金流量所创造的利润是来自于目前所拥有资产的使用,再加上一个对未来投资机会的选择,亦即企业可以取得一个权利,在未来以一定的价格取得或者出售一项实物资产或者投资计划,而取得此项权利的价格则可以使用期权定价公式计算出来,实物资产的投资可以应用类似于评价一般金融期权的处理方式来进行评价。

因为其标的物为实物资产,所以他将这种性质的期权称之为实物期权。

实物期权是指存在于实物资产投资中,具有期权性质的权利。

实物期权与传统的项目投资评价方法(如常见的NPV法)最大的差别就在于:实物期权理论非常重视弹性决策的价值,将管理弹性(Managerial Flexibility)作为评价项目投资决策时的一个重要因素,具体而言,一个公司对一个项目进行评价,拥有对该项目的投资机会,这就如一个购买期权,该期权赋予公司在一定时间内按执行价格(投资成本)购买标的资产(取得该项目)的权力,同金融期权一样,该约定资产(项目)的市场价值(项目的净现值)是随市场变化而波动的,当市场价格(净现值)大于执行价格(投资成本)时有利可图,公司便执行该期权(即选择投资),该期权也因标的资产价格的未来不确定性而具有一定的价值。

实物期权应用及其案例分析创意版.ppt

OPEC

油价下跌到5美元/桶

课件

BP的选择

今天放弃

BP 的 选 择

等待一段时间再 决定是否放弃

NPV0

(P

V i

)Q

I0

NPV0

[ ( P

V i

)Q

(1 i)] I0

课件

未来油价上涨

❖ 油价上涨到15美元/桶,则等待并观望策略的预期损失的 净现值为:

( 15-12)*200000

BP投资期权的价值

期权价值

20

时间价值

15

10

5

0 5 10 15 20

课件

内在价值 一桶油的价值

影响期权价值的因素与BP公司投资期权价值

期权价值决定因素 BP公司的看涨期权

标的资产的价值 期权的敲定价

油井价值2400万美元 2000万美元

无风险利率

10%

标的资产的价格变动情况 363万美元和4000万美元发生的概率相同

❖ 标的资产现值S: 本例中,查询杭州信雅达系统工程股份有限公司2004年 年度报告,其合并资产负债表2004年度期末资产总计 672,762,36712元,将作为Bs模型中标的资产现值s的估 计,即s一672,762,36712。

❖ 如果存在不确定因素,只有当石油勘探的预期回报大 大高于要求回报时,人们才进行投资。如果投资项目 的净现值只是稍微大于项目的初始投资,则一般认为 该项目不值得投资。由此可见,正的净现值并非投资 者在投资决策中考虑的唯一因素

课件

背景:

英国石油公司(BP)打算对墨西哥湾一处 进行海上石油勘探,并从事该地区深海石 油开采。

❖ 一些国家政府通常将本国海上油田租给外国石油 公司,期限一般为十到十五年。从期权的角度看, 这相当于实物期权至到期日的期限。油田的租期 到期日就是实物期权的到期日

案例七分析 实物期权

一方面使得阿兰多有足够的时间决定是否需要制 作续集 另一方面一旦决定不执行制作某部电影续集的权 利,阿兰多可以尽快的注销其在这项权利上的投 资,达到抵税的目的 将首部影片公映后的三年设定为续集版权的到期 日,到时候必须宣布是否有意制作续集,或宣布 放弃制作续集的权利

金融工程案例分析 20

合同细节(续)

金融工程案例分析 2

项目决策过程

了解项目内容 调查项目背景 进行需求分析 制定项目合同

确定投资时间 确定合同细节 确定投资价格

金融工程案例分析 3

Hale Waihona Puke 了解项目内容金融工程案例分析

4

一项具有创新性的项目

建立一个 投资主体 Arundel Partners 购买主要 电影制作 室的电影 续集版权 根据影片 是否成功 决定是否 制作续集

投资应该在T≤0

金融工程案例分析

18

合同细节

支付形式—预付式

在影片投入制作时向某个特定的账户缴纳款项。这 些款项将随着影片制作过程的进行支付给制片公司

合同所涉及影片范围

对于那些制片公司自己不拥有续集版权的影片来说, 应该排除在这项协议之外

金融工程案例分析

19

合同细节(续)

合同到期日的设定

金融工程案例分析 9

三阶段的运作模式

0 1 影院: 美国和 非美国 市场 2 3 4 5 6 7 8

按 时 间 顺 序 发 生 涉 及 环 节

摄 制 影 片

电视: 美国点播 美国和非 美国收费 美国广播电 视网、非美 国公共电视

录像: 美国和 非美国 市场

美国电 视辛迪 加、非 美国公 共电视 重播

传统产业技术创新投资决策的实物期权分析

持有 投 资 机会 ( 待 ) 价值 , 该 考 虑技 术 、 品 等 的 应 产 的升 级 换代 的实 物期 权 的价 值 。 笔 者在 分 析 企 业 投 资 于 传 统 产 业 项 目时 , 考 虑 了 当前 传统 产业 的技术 与 产 品存 在 通 过 技术 创 新 进 行 升级 换 代 的可 能 , 技术 、 品 的 升级 换 代 把 产

关键词 : 传统 产业 ; 术创新 ; 技 实物期权 中图法分类号 : 0 F2 2 文 献标识码 : A

l 引 言

不确 定 性环 境 下投 资 决 策 的实 物期 权方 法 已 被 广 泛应 用 于项 目的价 值 评 估 与投 资决 策 和企 业 的 柔 性 决 策 等 方 面 。 按 照 传 统 的 净 现 值 法 ( V) 投 资 的决 策 准 则 是 投 资项 目的 净 现 值 大 NP ,

l e o2 u 0 n2

文章 编号 :0 7 4 X(0 2 0 —0 9 —0 10 —1 4 2 0 }3 0 3 3

传 统 产 业 技 术 创 新 投 资 决 策 的 实 物 期 权 分 析

刘 国 新 , 振 鹏 唐

( 武汉 理工大学 管理学院 , 湖北武汉 4 0 7 ) 300

的机会理解为 当前投资机会 的嵌 入期权 , 当前的 投资机会类似于美式复合看涨期权 。把通过技术 创 新 进 行技 术 和产 品升 级 换 代 的经 济效 应分 为 成

本 节 约效 应 和需 求 拉 动效 应 。通 过 应用 实 物 期权

于零 。但是 , 现代企业所 面临的投 资环境 的不确

的评估方法 , 析传统企业进行技 术和产 品升级 分 换代投资的机会价 值或实物期权价值 , 找到最优 投资决策 的临界值。同时分析市场不确定性和技 术不确定性对传统产业进行技术和产 品升级换代

基于实物期权的企业技术创新投资模型分析

2 1年 8 月 01

宁德 师 范 学 院 学 报( 自然 科 学 版)

J u a o n d Noma U iest ( trl ce c ) o r l f Nig e n r l nv ri y Nau a S in e

Vo .3 O 3 1 N . 2

Au . 2 1 g 01

机 过 程进 行 描 述 .

关键 词 : 实 物 期 权 ; 术 创 新 ; 何 布 朗 运 动 技 几

中图分类号 : F240 2 .

文献标码 :Βιβλιοθήκη A 文章编号 : 2 9 - 4 1(0 1 0 - 2 2 0 0 5 2 8 2 1) 3 0 3 - 3

l 模 型 的描 述 与 假 设

第 3期

刘 涛 : 于实 物 期 权 的 企 业 技 术 创 新 投 资 模 型分 析 基

-2 3 ・ 3

【Ve 』 A∽

( + ∽o ) 』 eX 】 ) (( . 1 4  ̄

.

( 1 )

表 示标 准 正态 分 布 的密度 函数 , 中 = 其

通 过上 面 的分 析 , 以得到关 于技 术创 新投 资 第一 阶段 的研 发期权 的价值 与最 优 投 资策 略 的命题 : 可 研 发 期 权 的价 值 为 G 如果 G首 次达 到 或 超 过 , 时 , 业 执 行 研发 投 资 期权 , 果 G I, 者 放 弃项 . 。 企 如 <1或

在 第一 阶段 , 企业 根据 外生 不 确定性 的 变化选 择研 究 与开 发 投资 期权 的执 行 时机 . 技 术上 获 得 在 成功 后 , 业拥 有 了将 新技 术 市场 化 的投 资期 权 , 企 将选 择 执行 市 场 化投 资 期权 的最优 时 机 研 究 与 开 发投 资项 目的价 值是市 场 化投 资项 目的价值 在 时 的现值 .

实物期权对投资决策的影响——以深圳华侨城为例

实物期权模型对东部华侨城项目的投资评估

从该项目的整体考虑,除了生态主题公园的经营性收 入外,华侨城集团还将获得该地区的房地产开发项目 的投资机会。东部华侨城从03年开始,分三期建设三 个主题区域。这样的项目规划符合实物期权定价理论 的要求,华侨城在每一个项目规划期都有选择房地产 开发的投资权利,而这部分权利也正是华侨城旅游项 目的一个期权价值。

加入实物期权的考虑 对投资决策的影响

——以深圳 华侨城 项目为例

制作、准备: 王向前 122042 蒋思聪 122045

主题公园的两种建设投资模式

主题公园

建设之始就 以经营为目的 重大事件的 后续开发

以迪士尼(国外)、 华侨城(国内)为 代表

以北京奥运村、昆 明世博园为代表

项目背景

深圳“东部华侨城”项目自2003 年起开始建设,是深圳目前 面积最大、投资额最高的综合旅游项目。 有世界茶艺博览园、高尔夫运动区和综合生态旅游区三大园 区及度假酒店、公寓、山地观光缆车等配套设施。 总投资 35 亿,占地7.32 平方公里。 一期项目于2007 年7 月28 日开始试营业。

项目可行性的评估(NPV法)

NPV法是最传统和应用最广泛的投资项目评估方法。 将项目从投资开始到项目终结各年的净现金流量按一 定的贴现率贴现为开始投资时的现值,并减去原投资 额,得到净现值。

式中:r—贴现率; Ci—第i 期现金收入; C0—本期资金支出。

项目可行性的评估(NPV法)

根据项目投资计划,东部华侨城要在15 年内收回投 资。该项目三期预计投资额分别为:2003 年投资 11.8 亿元,2007 年投资15 亿元,2010 年投资8.2 亿元,从2007年开始产生收益,第一年的营业收入为 11 亿元,按照主题公园的生命周期,主题公园的客 流量是处于不断下降的趋势,假设未来每年以10%的 速度下降(参照华侨城其他主题公园的游客量平均下 降速率),另假设贴现率(资金成本率)为20%。

实物期权法实验报告(3篇)

第1篇一、实验目的本实验旨在通过实物期权法探讨高新技术企业价值评估的新方法,对比传统评估方法,验证实物期权法在评估高新技术企业价值中的有效性和适用性。

二、实验背景随着知识经济的兴起,高新技术企业成为推动经济增长的重要力量。

然而,由于高新技术企业拥有大量的无形资产和研发项目,其价值评估面临诸多挑战。

传统评估方法往往难以准确反映高新技术企业的价值,因此,引入实物期权法进行价值评估具有重要意义。

三、实验方法1. 选取案例:选择一家具有代表性的高新技术企业作为案例,该企业拥有多项专利技术,市场前景广阔。

2. 收集数据:收集该企业的财务数据、市场数据、研发数据等,为后续分析提供依据。

3. 构建实物期权模型:根据企业实际情况,构建适合的实物期权模型,主要包括以下步骤:- 确定标的资产:选取企业的核心专利技术作为标的资产。

- 确定执行价格:根据市场行情和专利技术价值,确定执行价格。

- 确定波动率:通过市场数据和历史数据,估算标的资产的波动率。

- 确定无风险利率:参考市场无风险利率。

- 确定到期时间:根据企业研发周期和市场生命周期,确定到期时间。

4. 模型求解:利用数值方法求解实物期权模型,得到标的资产的价值。

5. 对比分析:将实物期权法评估结果与传统评估方法(如市场法、成本法)进行比较,分析实物期权法的优势。

四、实验结果1. 实物期权法评估结果:根据实物期权模型计算,该高新技术企业的价值为X元。

2. 传统评估方法评估结果:市场法评估结果为Y元,成本法评估结果为Z元。

3. 对比分析:- 实物期权法评估结果高于市场法和成本法评估结果,说明实物期权法能够更准确地反映高新技术企业的价值。

- 实物期权法考虑了企业的研发风险和不确定性,能够更好地评估企业的潜在价值。

五、实验结论1. 实物期权法在高新技术企业价值评估中具有较高的有效性和适用性。

2. 相比传统评估方法,实物期权法能够更全面地考虑企业的无形资产、研发项目等因素,提高评估结果的准确性。

实物期权分析案例

本项目由吉林省××××信息技术有限责任公司发起成立,该公司以固定资产投资30万元人民币、现金投资50万元人民币、无形资产投资60万元人民币、拟引进风险投资70万元人民币,主要用来完善软件产品开发,部分用于固定资产投资,其余资金用于市场开发等.●项目产品介绍产品名称——设备端身份认证和访问控制系统产品功能——主要功能包括网络身份认证和访问控制。

具体是:安全客户端、DCHAP协议、身份认证服务器、访问代理、访问权限管理中心(包括资源管理、角色管理、用户管理、授权策略的管理和委托管理)。

产品适用范围——该产品适用于政府、企业、军队局域网或广域网的信息安全管理,提高网络上信息的安全性。

●公司业务发展规划及预测公司将首先选择政府行业作为公司的目标市场,并以先进的技术、优质的产品和优惠的价格来吸引用户。

先期以东北地区为基地,力争用5年的时间占领这一市场30%的份额,随着公司品牌形象、营销网络的形成,再逐步向国内其它地区拓展业务。

该产品还处于产品的导入期,项目产品经济寿命在15年以上。

在项目完成中试后,达年生产能力10套,并以每年50%的增长速度递增。

预计投资者三年后可以获得87%的静态投资回报率。

●公司现状人力资源方面:目前该公司正处于成长阶段,企业人员总数为35人,大专以上人员33人.公司现有开发人员27人,其中博士2人、硕士10人,其它开发人员均为本科以上学历.项目组从公司成立开始就一直进行信息安全产品研发方面的基础性研究工作,对一些加密算法,加密模型等已积累了大量经验,同时公司与吉林大学计算机学院进行紧密的合作,为公司提供技术支持和保障。

产品研发方面:目前,公司对于该产品已经正式研发,系统规划、产品分析、技术路线已经确定,设备端身份认证、访问控制部分已经基本开发完毕,已有产品雏形。

同时,该产品的部分关键技术例如DCHAP和访问控制技术已经在××××××、吉林省××××电子政务系统、××××ERP系统中得到应用,取得了阶段性的成果。

实物期权与高科技战略投资_中国3G牌照的价值分析

实物期权与高科技战略投资)))中国3G牌照的价值分析谭跃(香港中文大学和暨南大学金融系510632)何佳(香港中文大学)内容提要:近一年来,有关是公开拍卖3G牌照还是根据优势甄选批核3G牌照进行了广泛的讨论。

对目前的电信运营商来说,获得3G牌照的战略投资机会极有价值,不可错过,而且它还将使3G牌照持有者容易进入4G或更高的无线移动技术领域。

毫无疑问3G牌照是一种实物期权。

本文运用布莱克(Black))舒尔斯(Scholes)期权定价模型研究了3G实物期权对中国移动通信公司和中国联通通信公司的价值。

关键词:期权实物期权3G牌照电信一、引言在过去数月,3G牌照的发放问题在世界许多国家包括中国大陆、香港受到广泛的讨论并将在未来一年里继续受到各界关注。

自从有报道传香港特区政府拟根据优势甄选批核牌照选择3G 电信运营商而只收取低廉费用以来,许多批评家认为此举很不公平。

但是3G牌照的真正价值到底如何却几乎没有得到认真研究。

众所周知,现有的移动电话服务提供商(简称3G运营商)占有不同的市场份额并且电信基础设施的状况也各不相同,因此3G牌照因3G运营商不同而价值不同。

事实上,3G运营商争取3G牌照从而可以对3G服务进行资本投资是新经济时代对高科技的战略性投资,它给3G牌照拥有者提供了一定时期内是否真正进行资本投资的机会。

即使决定真正进行资本投资,投资的时间、规模和(次数)结构都可以进行调整,这些调整所具有的战略上或管理上的灵活性就构成了实物期权。

本文将根据中国的实际,研究3G牌照对中国移动和中国联通的实物期权价值。

(一)3G及其对电信公司的重要性现有移动电话技术称为2G,代表着第二代通信服务技术。

直观上看,第三代通信服务技术3G是2G服务的进一步发展。

2G通信业务具有语音和低速数据传输的特点,而3G通信业务促进了宽带多媒体的通讯。

就数据传输速度而言,3G是2G的200倍,在室内使用可达到每秒2兆字节。

有了3G,用户就能以一部口袋大小的小型移动电话进入互联网,交换声音和图像,扩大通信能力。

基于实物期权的光伏电站项目LCOE_分析

站项目为例进行了分析。分析结果表明:平价上网机制下,建立的 LCOE 模型能够直接对标燃煤标杆上网电价,

且 ELCOE 模型考虑了光伏电站项目未来收益的不确定性与管理灵活性,弥补了 LCOE 法忽略项目未来不确定

性价值的不足,避免决策失误。

关键词:平价上网;实物期权;光伏电站;平准化度电成本;二叉树模型

式中:UC 为光伏电站的单位系统造价成本;

CI 为光伏电站项目的装机容量。

2019 年,中国光伏电站项目的单位容量初 始投资成本约为 4.3 元 /W[9]。

1.2.2 运营维护成本

光伏电站年运营维护成本 IOM 包括项目运营 期间每年的光伏组件清洗、设备检修、基础设施

维护等的费用,按照光伏电站单位容量年运维成

本与装机容量的乘积计算,其计算式可表示为:

IOM=CI φ

(2)

式中:φ 为光伏发电系统单位容量年运维成本。

根据文献 [10] 的研究,2022 年分布式光伏

电站的单位容量年运维成本为 0.048 元 /W,集

中式光伏电站的为 0.041 元 /W,本文中取平均值,

按照 0.045 元 /W 计算。

项目运营期间,第 t 年的光伏发电量的计算

式可表示为:

Qt=CIHη(1–γ1)(1–γ2)t –1

(10)

式中:H 为光伏电站项目年平均发电小时数;

η 为光伏发电系统的发电效率,普遍在 80% 左右; γ1 为光伏组件第 1 年的衰减率,本文以单晶硅光 伏组件为例,取 3%;γ2 为第 2 年至光伏组件全 生命周期结束期间每年的衰减率,取 0.7%[11]。 1.3.2 光伏发电上网电价

刘录清等:基于实物期权的光伏电站项目 LCOE 分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Real options

实物期权

一种是信息获取实物期权, 处理的信息对象是“可知 的未知信息”。这种类型的实物期权增强了管理者 获取信息的能力,主要有延期型期权和学习型期权 另一种实物期权处理的信息对象是“不可知ቤተ መጻሕፍቲ ባይዱ未知 信息”, 可将其称为“灵活性期权”。这种期权增强 了管理者的应变能力,要有柔性期权、增长型期权 和放弃型期权 管理者的选择权增加了项目的价值,充分利用了时 间这一机会成本,而不确定性(传统决策方法的 archenemy)是选择的原因,也是赋予选择价值的 源泉

Case solution (4 steps in all)

Step 1: Figuring out main uncertainties Five stages

Case solution (4 steps in all)

Step 1: Figuring out main uncertainties Two main uncertainties: 1. technological uncertainties and 2. market uncertainties, which evolve simultaneously through time.

不确定性越大,期权价值越大

无价?有价! 时间 (1) 无价?有价!

时间是一种非常重要的机会成本 商机、黄金输入(出)点、Internet… IF任何一种商品的价格包含了内在价值 和交易成本,THEN时间是其中一种交 易成本 期权的时间价值,B-S模型中到期时间 越长,期权价值越大

时间

(2) 分?合?

Abstract

Traditional NPV method is not a proper valuation for time-consuming and risky pharmaceutical R&D projects, because it ignored the managerial flexibility in decision-making process. The real options method takes into account the strategic flexibility and gives a better evaluation. This is a retrospection case of developing and marketing a drug using Copeland’s quadranomial approach, adjusted with game theory when potential competitor was considered together.

Illustration

Fund surplus Financial market Fund deficit

Present

option

Future

虽然要付手续费给银行,但总的交易成本下 降,或者是某些不能发生的交易得以进行 虽然要pay for the option, 但我们得到了risk aversion 这个问题解决所带来的满足与福利

REAL OPTION ANALYSIS ON PROJECT VALUATION 项目评估的实物期权分析

A RETROSPECTION OF DEVELOPING A DRUG

对于一种新药开发 过程的回顾

所作案例使用的方法

背景:新药的研发和营销 市场不确定性,技术不确定性 分阶段 预测不同状况下的现金流及其概率,以无 风险利率贴现到前一阶段 明确有哪些选择权(即实物期权),求出 实物期权方法下,增大了的项目的价值

实物期权的技术创新投资案例分析

本科生研究项目训 练计划总结与体会

实物期权思想的两个核心问题

不确定性 Uncertainty 时间 TIME

不确定性

(1)本质及其客观存在 本质及其客观存在

不确定性可以看作是一种信息不完 全:现在与未来之间的信息不完全 传统的价值评估方法假设信息是完 全的,从而将所有的未知信息简化 成已知信息来处理, 这种做法增大 了决策的风险 实物期权思想承认不确定性的客观 存在性,并对之加以利用

战略意味着做现在的决定时把将来纳 入考虑的范围 时间的trade-off Example: 找工作?考研? 对于时间这种成本来说,一旦决定了 就不可逆的,因此要考虑到未来

不确定性和时间是期权价值的来源

期权价值

不确定性

时间

Let’s see how these implications operate in REAL OPTIONS

ROA value = 6.88 万元

Case solution (4 steps in all)

Step 4: Contingent decisions tree

Thank you

Case solution (4 steps in all)

Step 2: Calculating the final nodes cashinflows and the traditional NPV

NPV=-953 万元

Case solution (4 steps in all)

Step 3: Adding real options analysis, using game theory to assess the options’ value

To unite or to divide ……. that is the question 实物期权定价:分阶段,每个节点不是简单的计 算工具,而是决策者重新审度下一阶段怎样行动 的机会 B-S模型,把时间划分到极限 Anyway,分是有代价和成本的,适当的合更加可 行

时间 (3)战略 )战略(Strategy)

实物期权是一种思想

Contingent Claims:因为未来不确定 等待。。。。。。。视具体情况而定

MY IMAGINATION 如果把现实世界中的银行等中介机构看 作减小交易成本的组织,那么期权就是 现在与未来的“中介”,是一种利用时 间来减小交易成本的DEVICE. 前者可以看作是外部性在空间上的内部 化,而后者外是部性在时间上的内部化

不确定性

(2)与风险的关系 与风险的关系

Uncertainty ≠ Risk 人们长期以来一直习惯性地把不确定 性等同于风险,并且企图加以回避 事实上,不确定性在增加风险的同时, 同样也增加了出现超出人们期望的、 更为有利的状态的可能性

不确定性

(3)期权价值的来源 期权价值的来源

Pay attention: 期权是衍生工具,本身没有 intrinsic的变动,其价值来自于所依托的金 融资产的价格变动,即价格的不确定性

Structure of my paper

1. The importance of project valuation 2. The difficulty in valuing pharmaceutical R&D projects: expensive and lengthy 3. Two different attitudes toward uncertainties: NPV and real options 4. Using real options approach to value a project of developing and marketing a drug (A retrospection)