最新辅助生产费用分配练习题

【7A文】辅助生产费用的分配(5种分配方法-例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

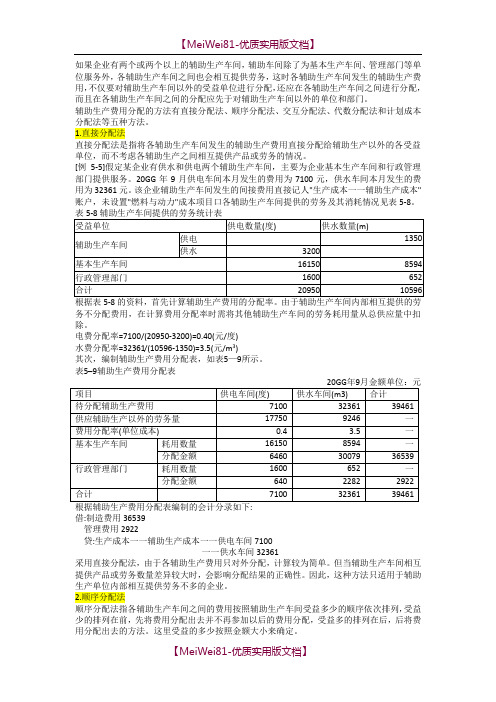

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20GG年9月供电车间本月发生的费用为7100元,供水车间本月发生的费用为32361元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8。

务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361/(10596-1350)=3.5(元/m3)其次,编制辅助生产费用分配表,如表5—9所示。

表5–9辅助生产费用分配表借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

2.顺序分配法顺序分配法指各辅助生产车间之间的费用按照辅助生产车间受益多少的顺序依次排列,受益少的排列在前,先将费用分配出去并不再参加以后的费用分配,受益多的排列在后,后将费用分配出去的方法。

辅助生产车间费用分配答案

辅助生产车间费用分配(答案)二 1 A 2 B 3B 4 B 5C 6D 7D 8C9C 10B 11A12B 13C 14A 15D 16A 17C三1ABDE 2AD 3ABCDE 4ADE 5BDE 6ABCD 7DE 8ABCD四FFTFTFFFTFFTT六1.1)对外分配:基本车间=9820行政部门=26102)分录借:制造费用9820管理费用2610貸:辅助生产部门__修理4510__运输79202分录:借:辅助生产成本——供电1666.66——机修1008贷:辅助生产成本——供电1008——机修1666.66借:基本生产成本——A产品4247.77——B产品2922.31管理费用6433.21在建工程2696.68贷:辅助生产成本——供电6958.66——机修9341.343 借:辅助生产成本——供电1000 借:管理费用2350——供水1200 贷:辅助生产成本——供水200——供电2150 基本生产成本——甲3150制造费用1740管理费用760销售费用300贷:辅助生产成本——供水3050、——供电51004、设电费单位成本为x,机修单位成本为y6300+2000y=50000x10000+8000x=12000y5.(1). 直接分配法分配率的确定:供电=0.16 (元/度)供水=0.06(元/吨)会计分录:借:基本生产成本8200制造费用1720管理费用2080贷:辅助生产成本——供电9600辅助生产成本——供水2400 (2)交互分配法A对内分配交互分配率的确定:供电0.15(元/度)供水0.05元/吨)因此,供电车间最终待分配的费用为9400(元)供水车间最终待分配的费用为2600 (元)会计分录:借:辅助生产成本——供电400贷:辅助生产成本——供水400借:辅助生产成本——供电600贷:辅助生产成本——供水600B 对外分配分配率的确定:供电0.156667(元/度)供水0.065(元/吨)会计分录:借:基本生产成本8216.4制造费用1696.6管理费用2087贷:辅助生产成本——供电9400辅助生产成本——供水26003.计划成本法A 借:辅助生产成本—供电 480—供水 800基本生产成本 9800制造费用 2120管理费用 2480贷:辅助生产成本—供电 12800—供水 2880B 成本差异计算:供电=-2720供水=320借:管理费用贷:辅助生产成本—供电—供水。

会计执业资格考试考前压轴题辅助生产费用分配习题

辅助生产费用分配习题计算分析一[目的]练习使用直接分配法分配辅助生产费用[资料]某企业设置蒸汽和运输两个辅助生产车、部门。

蒸汽车间本月发生的费用为19 000元,运输部门本月发生的费用为20 000元,辅助生产车间供应劳务数量如表4-1所示:表4-1 辅助生产车间供应劳务数量表[要求]:1.采用直接分配法计算分配辅助生产费用并填写表4-2。

表4-2 辅助生产费用分配表(直接分配法)计算分析二[目的]练习使用交互分配法分配辅助生产费用[资料]引用第1题的资料。

[要求]1.采用交互分配法计算分配辅助生产费用并填写表4-3。

计算分析三[目的]练习使用代数分配法分配辅助生产费用[资料]引用第1题的资料。

4-4。

[要求]1.采用代数分配法计算分配辅助生产费用并填写表计算分析四[目的]练习使用顺序分配法分配辅助生产费用[资料]引用第1题的资料。

[要求]1.采用顺序分配法计算分配辅助生产费用并填写表4-6。

2.编制会计分录。

计算分析五[目的]练习可修复废品的账务处理。

[资料]某企业本月生产A产品300件,生产过程中发现可修复废品8件,修复8件废品共耗材料费150元,应付工人工资200元,应分配制造费用50元,另用库存现金支付修复费用80元;废品残料入库,估价90元;经查明原因,过失人张三赔款100元,其余作为废品净损失处理。

[要求]编制有关会计分录。

计算分析六[目的]练习不可修复废品的账务处理。

[资料]某企业某月完工甲产品1000件,在完工验收入库时发现,其中200件为不可修复废品。

废品残值为100元,责任人赔款200元。

甲产品的成本资料如下:直接材料(一次投料) 8000元直接人工 3000元制造费用 2000元合计 13000元[要求]填写表4-12及编制会计分录(按废品所耗实际费用计算废品成本)。

表4-12 废品损失计算表(按实际成本计算)计算分析七[目的]练习按废品所耗定额费用计算废品成本及账务处理。

辅助生产费用的分配例题

辅助生产费用的分配(一)直接分配法直接分配法是将各辅助生产车间发生的费用,直接分配给辅助生产以外的各受益单位。

辅助生产车间之间相互提供的劳务忽略不计,辅助生产车间之间不相互分配费用。

其计算公式如下:单位成本(分配率)=待分配的辅助生产费用/辅助生产车间以外的其他受益单位耗用的劳务数量某受益单位应分配的辅助生产费用=该受益单位耗用劳务(产品)数量×单位成本例:某企业有供水和供电两上辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

解:供水车间分配率=2065/(41300-10000)=0.066元/立方米基本生产车间应分配的水费=20500*0.066=1353元行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元供电车间分配率=4740/(23000-3000)=0.237元/度甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元行政管理部门应分配的电费=1200*0.237=284.40元专设销售机构应分配的电费=4740-2441.10-1896-284.40=118.50元根据上述计算结果编制会计分录:借:基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:辅助生产成本——供水车间2065——供电车间4740优点:计算工作简便。

缺点:当辅助生产车间相互提供产品或劳务数量差异较大时,分配结果含有较大的误差。

(二)顺序分配法计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

辅助生产费用练习题目

1.青园工厂设有供电和机修两个辅助生产车间,6月份在分配费用前,“生产成本——辅助生产成本”账户归集的本月辅助生产费用,供电车间为33 600元,机修车间34 020元。

该厂本月辅助生产车间提供的产品和劳务数量见表1,采用直接分配法、一次交互分配法对辅助生产费用进行分配。

要求:(1)完成辅助生产费用分配的计算过程;

(2)编制分配结转辅助生产费用的会计分录。

青园工厂辅助生产车间劳务供应量汇总表1

200×年6月

练习2

青园工厂的资料,假设该厂确定的计划单位成本为每度电0.33元,每修理工时3.5元。

采用计划成本分配法,有关计算过程如下:

(1)按计划成本将辅助生产费用分配给全部受益对象,编制“辅助生产费用分配表”。

练习2:辅助生产费用的分配答案

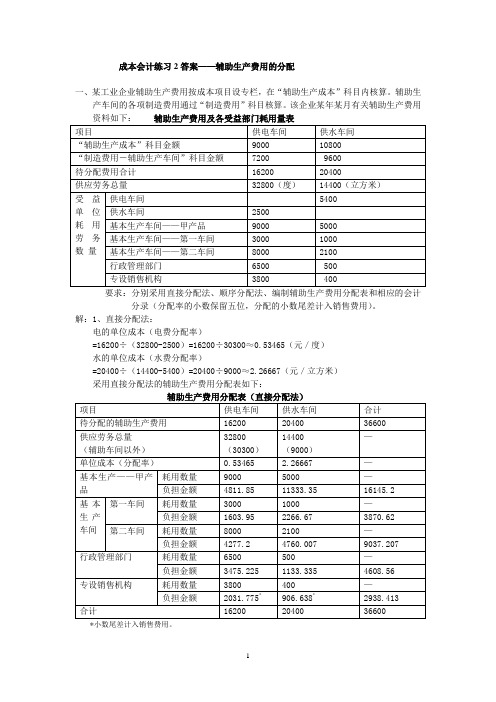

成本会计练习2答案——辅助生产费用的分配一、某工业企业辅助生产费用按成本项目设专栏,在“辅助生产成本”科目内核算。

辅助生产车间的各项制造费用通过“制造费用”科目核算。

该企业某年某月有关辅助生产费用要求:分别采用直接分配法、顺序分配法、编制辅助生产费用分配表和相应的会计分录(分配率的小数保留五位,分配的小数尾差计入销售费用)。

解:1、直接分配法:电的单位成本(电费分配率)=16200÷(32800-2500)=16200÷30300≈0.53465(元/度)水的单位成本(水费分配率)=20400÷(14400-5400)=20400÷9000≈2.26667(元/立方米)采用直接分配法的辅助生产费用分配表如下:*小数尾差计入销售费用。

根据辅助生产费用分配表编制对辅助生产部门以外的受益单位进行分配的会计分录:借:基本生产成本——甲产品 16145.2制造费用――第一车间 3870.62――第二车间 9037.207管理费用 4608.56销售费用 2938.413贷:辅助生产成本――供电车间 16200――供水车间 20400结转辅助车间制造费用:借:辅助生产成本——供电车间 7200——供水车间 9600贷:制造费用——供电车间 7200——供水车间 96002、顺序分配法:水的单位成本(水费分配率)=20400÷(5400+6000+2100+500+400)=20400÷14400≈1.41667(元/立方米)供电车间应负担的水费=1.41667×5400=7650.018(元)电的单位成本(电费分配率)=(16200+7650.018)÷(12000+8000+3800+6500)=23850.018÷30300≈0.78713(元/度)* 小数尾差计入销售费用。

根据辅助生产费用分配表编制的会计分录如下:(1)分配水费:借:辅助生产成本——供电车间 7650.018基本生产成本——甲产品 7083.35制造费用――第一车间 1416.67――第二车间 2975.007管理费用 708.335销售费用 566.62贷:辅助生产成本――供水车间 20400(2)分配电费:借:基本生产成本——甲产品 7084.17制造费用――第一车间 2361.39――第二车间 6297.04管理费用 5116.345销售费用 2991.073贷:辅助生产成本――供电车间 23850.0183、交互分配法:(1)交互分配前的单位成本(辅助生产部门内部进行交互分配的分配率):电的单位成本(费用分配率)=16200÷32800≈0.49390(元/度)水的单位成本(费用分配率)=20400÷14400≈1.41667(元/立方米)(2)交互分配:供水车间应负担的电费(供电车间分配给供水车间的电费)=2500×0.49390=1234.75(元)供电车间应负担的水费(供水车间分配给供电车间的水费)=5400×1.41667=7650.018(元)(3)交互分配后的实际费用:供电车间的实际费用=16200+7650.018-1234.75=22615.268(元)供水车间的实际费用=20400+1234.75-7650.018=13984.732(元)(4)交互分配后的单位成本(对外分配的分配率):电的单位成本(费用分配率)=22615.268÷(32800-2500)=22615.268÷30300≈0.74638(元/度)水的单位成本(费用分配率)=13984.732÷(14400-5400)=13984.732÷9000≈1.55386(元/立方米)(5)对外分配:基本生产(甲产品)应负担的电费=9000×0.74638=6717.42(元)基本生产(甲产品)应负担的水费=5000×1.55386=7769.3(元)基本生产第一车间应负担的电费=3000×0.74638=2239.14(元)基本生产第一车间应负担的水费=1000×1.55386=1553.86(元)基本生产第二车间应负担的电费=8000×0.74638=5971.04(元)基本生产第二车间应负担的水费=2100×1.55386=3263.106(元)专设销售机构应负担的电费=3800×0.74638=2836.244(元)专设销售机构应负担的水费=500×1.55386=776.93(元)行政管理部门应负担的电费=6500×0.74638=4851.47(元)行政管理部门应负担的水费=400×1.55386=621.544(元)* 小数尾差计入营业费用。

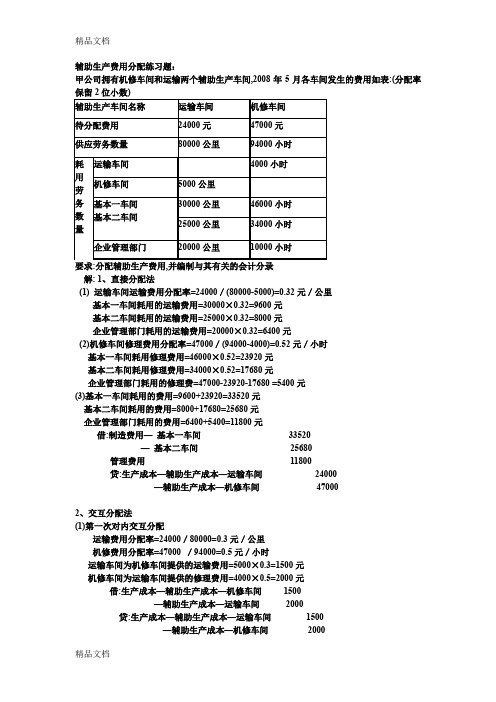

最新辅助生产费用分配练习题

辅助生产费用分配练习题:甲公司拥有机修车间和运输两个辅助生产车间,2008年5月各车间发生的费用如表:(分配率保留2位小数)要求:分配辅助生产费用,并编制与其有关的会计分录解: 1、直接分配法(1) 运输车间运输费用分配率=24000/(80000-5000)=0.32元/公里基本一车间耗用的运输费用=30000×0.32=9600元基本二车间耗用的运输费用=25000×0.32=8000元企业管理部门耗用的运输费用=20000×0.32=6400元(2)机修车间修理费用分配率=47000/(94000-4000)=0.52元/小时基本一车间耗用修理费用=46000×0.52=23920元基本二车间耗用修理费用=34000×0.52=17680元企业管理部门耗用的修理费=47000-23920-17680 =5400元(3)基本一车间耗用的费用=9600+23920=33520元基本二车间耗用的费用=8000+17680=25680元企业管理部门耗用的费用=6400+5400=11800元借:制造费用—基本一车间33520—基本二车间25680管理费用11800贷:生产成本—辅助生产成本—运输车间24000—辅助生产成本—机修车间470002、交互分配法(1)第一次对内交互分配运输费用分配率=24000/80000=0.3元/公里机修费用分配率=47000 /94000=0.5元/小时运输车间为机修车间提供的运输费用=5000×0.3=1500元机修车间为运输车间提供的修理费用=4000×0.5=2000元借:生产成本—辅助生产成本—机修车间1500—辅助生产成本—运输车间2000贷:生产成本—辅助生产成本—运输车间1500—辅助生产成本—机修车间2000(2)第二次对外分配运输车间待分配费用=24000+2000-1500=24500元运输车间分配率=24500/(80000-5000)=0.33元/公里基本一车间耗用的运输费用=30000×0.33=9900元基本二车间耗用的运输费用=25000×0.33=8250元企业管理部门耗用运输费用=24500-9900-8250=6350元机修车间待分配费用=47000+1500-2000=46500元机修车间分配率=46500/(94000-4000)=0.52元/小时基本一车间耗用的修理费用=46000×0.52=23920元基本二车间耗用的修理费用=34000×0.52=17680元企业管理部门耗用修理费用=46500-23920-17680 =4900元基本一车间耗用的费用=9900+23920=33820元基本二车间耗用的费用=8250+17680=25930元企业管理部门耗用的费用=6350+4900=11250元借:制造费用—基本一车间33820—基本二车间25930管理费用11250贷:生产成本—辅助生产成本—运输车间24500—辅助生产成本—机修车间465003、计划成本分配法:假定运输车间每公里耗费0.31元,机修车间每修理小时耗费0.49元(1) 运输车间的实际成本=24000+4000×0.49=25960元机修车间的实际成本=47000+5000×0.31=48550元(2)按计划成本分配运输车间为机修车间耗费的运输费用=5000×0.31=1550元基本一车间耗费的运输费用=30000×0.31=9300元基本二车间耗费的运输费用=25000×0.3=7750元企业管理部门耗费的运输费用=20000×0.31=6200元机修车间为运输车间耗费的机修费用=4000×0.49=1960元基本一车间耗费的机修费用=46000×0.49=22540元基本二车间耗费的机修费用=34000×0.49=16660元企业管理部门耗费的机修费用=10000×0.49=4900元运输车间按计划成本金额合计=80000×0.31=24800元机修车间按计划成本金额合计=94000×0.49 =46060元按计划成本分配的分录:借:生产成本-辅助生产成本-运输车间1960-辅助生产成本-机修车间1550制造费用-基本生产一车间9300+22540=31840-基本生产二车间7750+16660=24410 管理费用6200+4900=11100贷:生产成本-辅助生产成本-运输车间24800-辅助生产成本-机修车间46060 (3)运输车间成本差异=25960-24800=1160元机修车间成本差异=48550-46060=2490元借:管理费用3650贷:生产成本-辅助生产成本-运输车间1160-机修车间24904、顺序分配法:先判断受益少的车间:运输车间为机修车间耗用的运输费用:24000/80000×5000=1500元机修车间为运输车间耗用的修理费用:47000/94000×4000=2000元因此,机修车间受益少,先分配机修车间修理费用分配率=47000/94000 =0.5元/小时分配修理费用:机修车间为运输车间耗用的修理费=4000×0.5=2000元机修车间为基本生产一车间耗用的修理费=46000×0.5=23000元机修车间为基本生产二车间耗用的修理费=34000×0.5=17000元机修车间为企业管理部门耗用的修理费=10000×0.5=5000元借:生产成本—辅助生产成本—运输车间2000制造费用—基本生产一车间23000—基本生产二车间17000管理费用5000贷:生产成本—辅助生产成本—机修车间47000运输车间运输费用分配率=(24000+2000)/(80000-5000)=0.35元/公里运输车间为基本生产一车间耗用的运输费=30000×0.35 =10500元运输车间为基本生产二车间耗用的运输费=25000×0.35=8750元运输为企业管理部门耗用的运输费=(24000+2000)-10500-8750=6750元借:制造费用—基本生产一车间10500—基本生产二车间8750管理费用6750贷:生产成本—辅助生产成本—运输车间260005、代数分配法:设x=每公里运输费用,y=每小时修理费用24000+4000y=80000 x47000+5000 x=94000y解得:x=0.33 y=0.52借:生产成本—基本生产成本—运输车间2080—机修车间1650制造费用—基本生产一车间9900+23920=33820—基本生产二车间8250+17680=25930管理费用6600+5200=11800贷:生产成本—辅助生产成本—运输车间26400—机修车间48880。

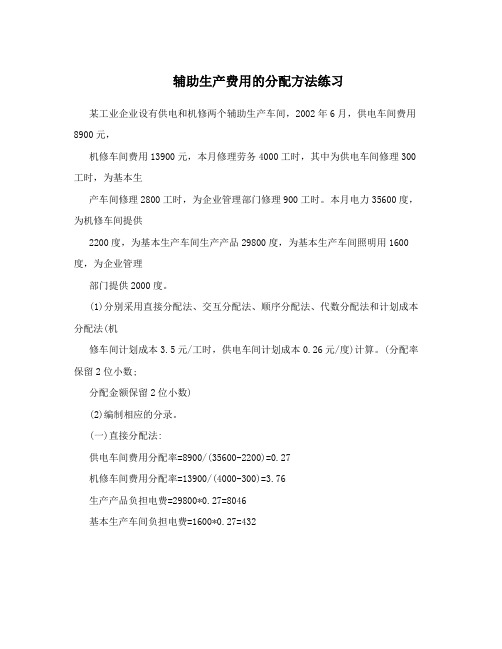

辅助生产费用的分配方法练习

辅助生产费用的分配方法练习某工业企业设有供电和机修两个辅助生产车间,2002年6月,供电车间费用8900元,机修车间费用13900元,本月修理劳务4000工时,其中为供电车间修理300工时,为基本生产车间修理2800工时,为企业管理部门修理900工时。

本月电力35600度,为机修车间提供2200度,为基本生产车间生产产品29800度,为基本生产车间照明用1600度,为企业管理部门提供2000度。

(1)分别采用直接分配法、交互分配法、顺序分配法、代数分配法和计划成本分配法(机修车间计划成本3.5元/工时,供电车间计划成本0.26元/度)计算。

(分配率保留2位小数;分配金额保留2位小数)(2)编制相应的分录。

(一)直接分配法:供电车间费用分配率=8900/(35600-2200)=0.27机修车间费用分配率=13900/(4000-300)=3.76生产产品负担电费=29800*0.27=8046基本生产车间负担电费=1600*0.27=432管理部门负担电费=8900-8046-432=422 基本生产车间负担修理费=2800*3.76=10528 管理部门负担修理费=13900-10528=3372 借:基本生产成本8046制造费用 10960管理费用 3794贷:辅助生产成本—供电车间 8900—机修车间 13900(二)交互分配法:(1)对内交互分配供电车间费用交互分配率=8900/35600=0.25 机修车间费用交互分配率=13900/4000=3.48 供电车间负担修理费=300*3.48=1044机修车间负担电费=2200*0.25=550(2)对外分配供电车间实际分配费用=8900+1044-550=9394 机修车间实际分配费用=13900+550-1044=13406 供电车间费用交互分配率=9394/(35600-2200)=0.28 机修车间费用交互分配率=13406/(4000-300)=3.62生产产品负担电费=29800*0.28=8344基本生产车间负担电费=1600*0.28=448管理部门负担电费=9394-8344-448=602 基本生产车间负担修理费=2800*3.62=10136 管理部门负担修理费=13406-10136=3270 借:辅助生产成本—供电车间 1044—机修车间 550贷:辅助生产成本—供电车间 550—机修车间 1044 借:基本生产成本 8344制造费用 10584管理费用 3872贷:辅助生产成本—供电车间 9394—机修车间 13406(三)顺序分配法:供电车间费用单位成本=8900/35600=0.25 机修车间费用单位成本=13900/4000=3.48 供电车间负担修理费=300*3.48=1044 机修车间负担电费=2200*0.25=550机修车间耗用供电车间的电费少,先分配机修车间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

辅助生产费用分配练习题:

甲公司拥有机修车间和运输两个辅助生产车间,2008年5月各车间发生的费用如表:(分配率保留2位小数)

要求:分配辅助生产费用,并编制与其有关的会计分录

解: 1、直接分配法

(1) 运输车间运输费用分配率=24000/(80000-5000)=0.32元/公里

基本一车间耗用的运输费用=30000×0.32=9600元

基本二车间耗用的运输费用=25000×0.32=8000元

企业管理部门耗用的运输费用=20000×0.32=6400元

(2)机修车间修理费用分配率=47000/(94000-4000)=0.52元/小时

基本一车间耗用修理费用=46000×0.52=23920元

基本二车间耗用修理费用=34000×0.52=17680元

企业管理部门耗用的修理费=47000-23920-17680 =5400元

(3)基本一车间耗用的费用=9600+23920=33520元

基本二车间耗用的费用=8000+17680=25680元

企业管理部门耗用的费用=6400+5400=11800元

借:制造费用—基本一车间33520

—基本二车间25680

管理费用11800

贷:生产成本—辅助生产成本—运输车间24000

—辅助生产成本—机修车间47000

2、交互分配法

(1)第一次对内交互分配

运输费用分配率=24000/80000=0.3元/公里

机修费用分配率=47000 /94000=0.5元/小时

运输车间为机修车间提供的运输费用=5000×0.3=1500元

机修车间为运输车间提供的修理费用=4000×0.5=2000元

借:生产成本—辅助生产成本—机修车间1500

—辅助生产成本—运输车间2000

贷:生产成本—辅助生产成本—运输车间1500

—辅助生产成本—机修车间2000

(2)第二次对外分配

运输车间待分配费用=24000+2000-1500=24500元

运输车间分配率=24500/(80000-5000)=0.33元/公里

基本一车间耗用的运输费用=30000×0.33=9900元

基本二车间耗用的运输费用=25000×0.33=8250元

企业管理部门耗用运输费用=24500-9900-8250=6350元

机修车间待分配费用=47000+1500-2000=46500元

机修车间分配率=46500/(94000-4000)=0.52元/小时

基本一车间耗用的修理费用=46000×0.52=23920元

基本二车间耗用的修理费用=34000×0.52=17680元

企业管理部门耗用修理费用=46500-23920-17680 =4900元

基本一车间耗用的费用=9900+23920=33820元

基本二车间耗用的费用=8250+17680=25930元

企业管理部门耗用的费用=6350+4900=11250元

借:制造费用—基本一车间33820

—基本二车间25930

管理费用11250

贷:生产成本—辅助生产成本—运输车间24500

—辅助生产成本—机修车间46500

3、计划成本分配法:

假定运输车间每公里耗费0.31元,机修车间每修理小时耗费0.49元

(1) 运输车间的实际成本=24000+4000×0.49=25960元

机修车间的实际成本=47000+5000×0.31=48550元

(2)按计划成本分配

运输车间为机修车间耗费的运输费用=5000×0.31=1550元

基本一车间耗费的运输费用=30000×0.31=9300元

基本二车间耗费的运输费用=25000×0.3=7750元

企业管理部门耗费的运输费用=20000×0.31=6200元

机修车间为运输车间耗费的机修费用=4000×0.49=1960元

基本一车间耗费的机修费用=46000×0.49=22540元

基本二车间耗费的机修费用=34000×0.49=16660元

企业管理部门耗费的机修费用=10000×0.49=4900元

运输车间按计划成本金额合计=80000×0.31=24800元

机修车间按计划成本金额合计=94000×0.49 =46060元

按计划成本分配的分录:

借:生产成本-辅助生产成本-运输车间1960

-辅助生产成本-机修车间1550

制造费用-基本生产一车间9300+22540=31840

-基本生产二车间7750+16660=24410 管理费用6200+4900=11100

贷:生产成本-辅助生产成本-运输车间24800

-辅助生产成本-机修车间46060 (3)运输车间成本差异=25960-24800=1160元

机修车间成本差异=48550-46060=2490元

借:管理费用3650

贷:生产成本-辅助生产成本-运输车间1160

-机修车间2490

4、顺序分配法:

先判断受益少的车间:

运输车间为机修车间耗用的运输费用:

24000/80000×5000=1500元

机修车间为运输车间耗用的修理费用:

47000/94000×4000=2000元

因此,机修车间受益少,先分配

机修车间修理费用分配率=47000/94000 =0.5元/小时

分配修理费用:

机修车间为运输车间耗用的修理费=4000×0.5=2000元

机修车间为基本生产一车间耗用的修理费=46000×0.5=23000元

机修车间为基本生产二车间耗用的修理费=34000×0.5=17000元

机修车间为企业管理部门耗用的修理费=10000×0.5=5000元

借:生产成本—辅助生产成本—运输车间2000

制造费用—基本生产一车间23000

—基本生产二车间17000

管理费用5000

贷:生产成本—辅助生产成本—机修车间47000

运输车间运输费用分配率=(24000+2000)/(80000-5000)=0.35元/公里

运输车间为基本生产一车间耗用的运输费=30000×0.35 =10500元

运输车间为基本生产二车间耗用的运输费=25000×0.35=8750元

运输为企业管理部门耗用的运输费=(24000+2000)-10500-8750=6750元借:制造费用—基本生产一车间10500

—基本生产二车间8750

管理费用6750

贷:生产成本—辅助生产成本—运输车间26000

5、代数分配法:

设x=每公里运输费用,y=每小时修理费用

24000+4000y=80000 x

47000+5000 x=94000y

解得:x=0.33 y=0.52

借:生产成本—基本生产成本—运输车间2080

—机修车间1650

制造费用—基本生产一车间9900+23920=33820

—基本生产二车间8250+17680=25930

管理费用6600+5200=11800

贷:生产成本—辅助生产成本—运输车间26400

—机修车间48880。