国美电器负债表,利润表

中国家电制造业的行业资产负债表

中国家电制造业的行业资产负债表

我国家电制造业的行业资产负债表

在我国国内,家电制造业一直是一个备受关注的行业。作为一个关键的制造业,家电制造业的发展对我国经济的发展有着重要的意义。随着我国经济的不断发展和家庭消费能力的提升,家电制造业在过去几年里取得了长足的发展。然而,随着市场竞争的不断加剧和国际贸易环境的不确定性,家电制造业也面临着一些新的挑战。

资产负债表是一份反映企业财务状况的重要财务报表。对于家电制造业来说,资产负债表不仅可以帮助投资者了解企业的偿债能力和盈利能力,还可以帮助企业管理者合理安排资金使用,降低经营风险。在本文中,我们将对我国家电制造业的资产负债表进行深度分析,并探讨其对企业和行业的影响。

1. 总体资产负债状况

让我们来看一下我国家电制造业整体的资产负债状况。根据最新的行业数据显示,我国家电制造业的总资产规模不断扩大,资产总额呈现出逐年增长的趋势。与此负债总额也在不断增加,资产负债率逐渐上升。这一现象表明,家电制造业的企业在扩大规模和增加资产的也面

临着不小的债务压力。

2. 流动资产和流动负债

家电制造业作为一个典型的制造业,其流动资产和流动负债占比较大。其中,存货、应收账款和其他流动资产是家电制造业主要的流动资产,而应付账款、短期借款和其他流动负债则是主要的流动负债。对于家

电制造业来说,良好的流动资产和流动负债管理对于维持正常的生产

经营活动至关重要。过高的流动负债将影响企业的偿债能力,过高的

流动资产则可能导致资金占用过多,影响企业的经营效率。

3. 固定资产和非流动负债

家电制造业的固定资产主要包括厂房设备、土地和房屋等,而非流动

国美电器财务分析报告

YXHMC

成都信息工程学院

银杏酒店管理学院

财务分析报告

所属课程名称:财务分析

任课教师:苏浩

姓名:唐斌

班级:2009级财务管理4班

专业:财务管理

财务管理系

国美电器财务分析报告

公司简介:国美电器控股有限公司(港交所:0493)是在香港交易所上市的综合企业公司。公司在百慕大注册,创始人为黄光裕。现任董事会主席为张大中。

国美电器一直居于国内领先电器行业。来自中怡康的权威数据显示, 2010年国美集团空调销售达600万套,据中国电子商会2006年以来对空调市场份额监测显示,国美集团空调复合增长一直保持行业领先水平,并持续稳居空调市场销售份额第一,是中国空调渠道的第一渠道。另外,国美集团率先在行业通过与上游厂家深度合作及大单采购、淡季打款等措施,国美集团终端空调零售价格在2011年继续保持低于其他渠道的竞争优势,并力争在2011年空调旺季来临之际,抑制空调价格上涨苗头,维持空调低价位水平。

国美电器集团坚持“薄利多销,服务当先”的经营理念,依靠准确的市场定位和不断创新的经营策略,引领家电消费潮流,为消费者提供个性化、多样化的服务,国美品牌得到中国广大消费者的青睐。本着“商者无域、相融共生”的企业发展理念,国美电器与全球知名家电制造企业保持紧密、友好、互助的战略合作伙伴关系,成为众多知名家电厂家在中国的最大的经销商。

编辑本段企业发展历程

1987年元月一日,国美电器在北京创立了第一家以经营各类家用电器为主仅不足一百平米的小店。

目前,国美电器已成为中国驰名商标,并已经发展成为中国最大的以家电及消费电子产品零售为主的全国性连锁企业。同时国美位居全球商业连锁22位。在北京、天津、上海、青岛、成都、重庆、西安、广州、深圳等国内160多个城市以及香港、澳门地区拥有直营店560余家,10多万名员工,成为国内外众多知名家电厂家在中国最大的经销商。在国家商务部公布的2004年中国连锁经营前30强中,国美电器以238.8亿元位列第二,并再次蝉联家电连锁第一名;在国家商务部公布的2005年中国连锁经营前30强中,国美电器以498.4亿元位列第二,并再次蝉联家电连锁第一名,继续领跑中国家电零售业。2004年底,国美电器基本完成在中国大陆地区的一级市场的网络建设,同时扩展到较为富裕的

家电制造业资产负债表财务分析

1.25 1.43 0.61 3.43

营运能力: 商业债权周转率 存货周转率 固定资产周转率 经营性流动资产周转率 经营性资产周转率 总资产周转率

3.03 8.10 9.51 1.23 0.90 0.95

10.61 6.99 7.25 1.36 0.98 1.3

4.97 8.92 14.29 2.59

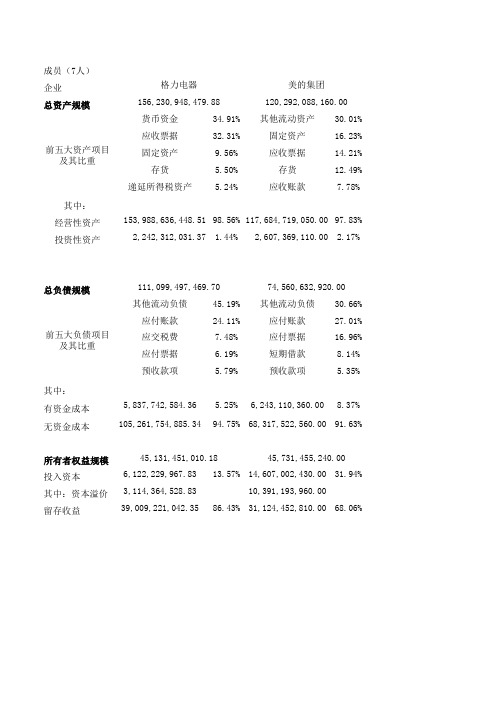

6,122,229,967.83 13.57% 14,607,002,430.00 31.94%

3,114,364,528.83

10,391,193,960.00

39,009,221,042.35 86.43% 31,124,452,810.00 68.06%

财务报表分析(

财务报表分析(家电制造)

成员(7人) 企业 总资产规模

格力电器

156,230,948,479.88

货币资金

34.91%

美的集团 120,292,088,160.00 其他流动资产 30.01%

前五大资产项目 及其比重

应收票据 固定资产

存货 递延所得税资产

32.31% 9.56% 5.50% 5.24%

固定资产 应收票据

存货 应收账款

6491025505.66 22.29% 3361631800.79 81.15%

3445090371.66

2003136239.79

我国家电企业财务报表分析

我国家电企业财务报表分析

随着我国经济的不断发展,家电行业也迎来了新的发展机遇。作为家电行业的重要代表,家电企业在市场竞争中扮演着重要角色。在家电企业的经营过程中,财务报表是一项非常重要的工具,可以帮助企业全面了解自身的经营情况和财务状况。本文将对我国家电企业的财务报表进行分析,以期为相关企业提供一定的参考和借鉴。

一、资产负债表

资产负债表是家电企业财务报表中最为重要的一部分,它反映了企业在一定时期内的资产和负债状况。在分析资产负债表时,需要着重关注以下几个指标:

1. 总资产比重:总资产比重是衡量企业资产结构的一项重要指标,反映了企业的资产构成情况。对于家电企业来说,应尽量保持流动资产比重较高,因为这样可以提高企业的偿债能力和应对风险能力。

2. 负债结构:负债结构对企业的偿债能力和长期稳定经营能力有着重要影响。通过观察负债结构,可以了解企业的融资情况和偿债能力。对于家电企业来说,应尽量避免过高的长期负债比重,以降低企业的财务风险。

二、利润表

1. 销售收入增长率:销售收入增长率是衡量企业销售业绩的重要指标,它可以反映企业的市场竞争力和发展潜力。对于家电企业来说,应尽量保持销售收入持续增长,以提高企业盈利能力。

2. 成本费用比重:成本费用比重可以帮助企业了解自身的成本管控情况,找出成本管控不合理之处。对于家电企业来说,应尽量控制好成本费用比重,以提高企业的盈利能力。

三、现金流量表

1. 经营活动现金流量净额:经营活动现金流量净额反映了企业在经营活动中实际获得的现金流入情况。对于家电企业来说,应尽量保持经营活动现金流量净额为正值,以保证企业的正常经营。

国美财务分析报告

国美财务分析报告

1. 引言

国美是中国领先的综合性电子商务零售企业,拥有广泛的线上线下销售渠道和完善的供应链体系。本文将对国美的财务状况进行分析和评估,以了解该公司的经营情况和潜在投资机会。

2. 财务指标分析

为了全面了解国美的财务状况,我们将使用以下指标进行分析:

2.1 营业收入

营业收入是衡量公司销售业绩的重要指标。通过分析国美的营业收入,我们可以评估其市场份额和销售增长情况。根据最近三年的财务报告,国美的营业收入呈现稳定增长的趋势,年均增长率约为10%。

2.2 净利润率

净利润率是衡量公司获利能力的指标。通过分析国美的净利润率,我们可以评估其盈利能力和管理效率。根据最近三年的财务报告,国美的净利润率呈现上升趋势,年均增长率约为5%。

2.3 资产负债率

资产负债率是衡量公司财务风险的指标。通过分析国美的资产负债率,我们可以评估其债务水平和财务稳定性。根据最近三年的财务报告,国美的资产负债率保持在合理的范围内,表明其财务状况相对稳健。

3. 财务风险评估

在分析国美的财务指标后,我们需要对其财务风险进行评估。财务风险是指公司面临的经济和财务不确定性,包括市场波动、债务偿付能力等。

3.1 市场风险

国美作为电子商务零售企业,在面对市场竞争和消费者需求变化的挑战时,存在市场风险。然而,国美通过多渠道销售和供应链优化等措施,能够减轻市场风险并保持竞争优势。

3.2 债务风险

国美的资产负债率保持在合理范围内,表明其债务风险相对可控。此外,国美

通过积极的资本运作和财务管理,能够降低债务风险并提高偿付能力。

4. 投资建议

国美电器经营中存在的问题及对策研究基于国美电器财务报表分析

编号

潍坊学院

毕业论文

课题名称:国美电器经营中存在的问题及对策研

究

——基于国美电器财务报表分析

2017 年 5月

目录

摘要 ..................................................................... I Abstract ................................................................ II 引言 (1)

(一)研究背景 (1)

(二)研究现状 (1)

1.国内研究现状 (1)

2.国外研究现状 (2)

(三)研究内容 (2)

一、财务分析基础理论 (2)

(一)财务分析意义和价值 (2)

1.财务分析的意义 (2)

2.财务分析的价值 (2)

(二)财务分析方法 (2)

1.趋势分析法 (2)

2.比率分析法 (3)

3.因素分析法 (3)

二、国美电器财务报表分析 (3)

(一)国美电器介绍 (3)

(二)国美电器财务报表分析 (3)

1.盈利能力分析 (3)

2.偿债能力分析 (4)

3.运营能力分析 (6)

三、国美电器存在的问题及对策分析 (7)

(一)盈利能力 (7)

(二)偿债能力 (8)

(三)资产管理能力 (8)

四、改善对策分析 (8)

(一)关注现金流 (8)

(二)机制创新 (8)

(三)资讯创新 (8)

结论 (9)

参考文献 (9)

中文摘要

财务分析是企业财务管理的核心部分。有效的了解与评价企业财务经营业绩与财务状况的重要手段就是进行财务分析,对企业财务状况分析,能够及时现金流转情况、企业营运能力、收益能力、债务偿还能力,这些信息能为管理人员以及有关人员对企业经营状况和财务管理情况提供有效的评价依据。对企业经营管理和财务管理状况的宏观与微观、主客因素分析比较,为了明确责任,客观全面分析经营管理者的业绩,有助于经营管理者寻找不足,促进水平提高。

国美电器利润表分析

2011 年度 49896709 41334756 203491 4780468 784521 223290 52389 2517794 45746 59247 2504293 690945 1813348

增减额 8403440 6851033 68025 411888 127572 -50366 -20054 3952 1011390 65832 996 1076226 246927 829299

2、利润总额分析

本公司利润总额减少了 2541428元,虽然营业外收入的 增加抵了一部分损失,但是营 业外支出和营业利润的大幅增 加减少了利润总额。

Page 16

苏宁电器利润表水平分析结论:

3、净利润分析 苏宁电器2012年净利润为2112106 元,比2011年下降了1663044元,从水 平分析表中可以得出,2012年虽然营业 收入增加,但是营业成本和销售费用远 远大于营业收入,营业利润下降了 2712978元,利润总额下降了2514128元, 净利润下降了1663044元。营业收入为 企业重要的经济来源。

增减率(%) 16.84% 16.57% 33.43% 8.62% 16.26% -22.56% -38.28% 40.17% 143.91% 1.68% 42.98% 35.74% Page 13 45.73%

苏宁电器利润表水平分析 项 目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 投资损失 二、营业利润 加:营业外收入 减:营业外支出 三、利润总额 减:所得税费用 四、净利润 2012 年度 98357161 80884646 313081 11810941 2350107 186083 179548 12508 2620247 354445 126450 2848242 736136 2112106 2011 年度 93888580 76104656 369751 9367346 2088637 403236 69537 152192 5333225 117555 88410 5362370 1587220 3775150 增减额 4468581 4779990 -56670 2443595 261470 -217153 110011

我国家电企业财务报表分析——以美的集团为例

我国家电企业财务报表分析——以美的集团为例

我国家电企业财务报表分析——以美的集团为例

一、引言

家电行业作为我国经济的重要组成部分,一直在不断发展和壮大。而其中的龙头企业——美的集团,更是引领着整个行业的发展。本文旨在通过对美的集团财务报表的分析,揭示其企业财务状况和经营情况,为读者提供了解我国家电企业发展现状的参考。

二、财务报表简介

财务报表是企业对外呈报其财务状况和经营情况的重要工具,主要包括资产负债表、利润表和现金流量表等。在分析财务报表时,需要综合考虑这些表格之间的关系,并结合行业背景和宏观经济环境进行分析。

三、资产负债表分析

资产负债表反映了企业的资产、负债和所有者权益的状况。通过对美的集团的资产负债表的分析,我们可以发现其资产规模逐年增长,并且资产结构优化。其中,流动资产占比较高,显示了企业流动性良好,能够满足企业短期债务偿还的能力。此外,其固定资产和无形资产的投资也在不断增加,显示了企业在技术研发和设备投资方面的积极性。

在负债方面,美的集团的短期债务相对较低,长期债务相对较高。这说明企业有能力偿还近期债务,同时也显示了企业通过借款来融资以支持其发展战略的决心。

四、利润表分析

利润表反映了企业在特定时期内的经营业绩。通过对美的集团的利润表的分析,我们可以看到其毛利率逐年提高,净利

润持续增长。这表明企业的盈利能力逐渐增强,不仅能够有效控制成本,还能够提高产品和服务的附加值。

此外,利润表还显示了美的集团不断加大研发投入的力度,以保持其市场竞争力。研发费用占比较高,体现了企业对创新的注重和投资。

国美苏宁财务状况对比分析

国美苏宁财务状况对比分析

1、行业及企业概况

1.1 家电连锁行业概况

数据显示,在家电连锁市场份额中,大部分的份额由国美和苏宁两大巨头垄断。国美、苏宁快速扩张的同时又保持强劲盈利能力的根本原因在于其核心竞争力,即国美、苏宁的两大赢利模式——“类金融”模式和非主营业务盈利模式。

A “类金融”盈利模式

在中国内地电器零售商中所处的市场地位使得国美、苏宁与供应商交易时的议价能力处于主动位置。通常情况下,国美、苏宁可以延期6个月支付上游供应商货款,这样的拖欠行为令其账面上长期存有大量浮存现金,占用供应商资金用于规模扩张是国美、苏宁长期以来的重要赢利手段。

B非主营业务赢利模式

国美、苏宁“吃”供应商的非主营业务赢利模式指以低价销售的策略吸引消费者从而扩大销售规模。但是低价带来的赢利损失并非由国美、苏宁独自承担,相反地,国美、苏宁将其巧妙地转嫁给了供应商,以信道费、返利等方式获得其他业务利润以弥补消费损失。

当前居民消费能力不断增强,“家电下乡”和“以旧换新" 等政策使中国家电消费市场面临较好的发展机遇。但是,这两种盈利模式也带来了一系列问题和隐患:债务结构不合理,流动债务比例过高;企业与供应商关系紧张;国家相关政策的限制等。因此有必要对国美电器和苏宁电器的财务特征进行深入的分析和探讨,通过详细的比较分析找出两者的共性和存在的差异,从而为相关决策者提供有价值的参考。

1.2 国美、苏宁公司简介及近期发展重点

1.2.1 国美简介及近期发展重点

国美电器股份有限公司成立于1987年,是中国的第一家连锁型家电销售企业。2004年6月国美电器在香港成功上市(港交所股票代码:0493),是中国目前最大的以电器及消费电子产品零售为主的全国性连锁企业。其销售网络已经覆盖了很多中国大中城市,截至2014年底,拥有门店数量1643家。

国美电器财务分析

经营之道是国美经营的基本指导原则,是对过去成功经验的总结,是对 企业未来生存必备条件的系统认知。国美经营的成功与否,取决于企业 是否具备足够的创新能力,是否能够保持持续的开放心态,是否能够与 上游厂家密切合作,是否能够在竞争中不断获取竞争优势。

企业管理

• 1、连锁化经营 • 国美电器采用“正规连锁”和“加盟连锁”两种经营形态,但无论何 种经营业态,均属同一经营系统。经营业务实行总部统一管理、统一 订货、统购分销,同一形象,这种规模化发展策略最大限度地降低经 营成本,使费用分摊变薄,以求得更实效、更迅速地扩展国美电器的 连锁之路。 • 2、三级管理体系 • 国美电器连锁系统组织机构分为总部、分部、门店三个层次:总部负 责总体发展规划等各项管理职能;分部依照总部制订的各项经营管理 制度、政策和指令负责对本地区各职能部门、各门店实行二级业务管 理及行政管理;门店是总部政策的执行单位,直接向顾客提供商品及 服务。 • 3、经营管理手册 • 总结成功经验,借鉴国际先进管理理念是国美管理上不断跃升的源泉 。随着国美的成功,国美人自己在实践中不断总结出的管理模式—— 国美经营管理宝典—— 《国美经营管理手册》,从企业的文化、组织规范、经营模式、各岗 位的职能到工作流程、标准以及管理制度,在其中都有严格而切合实 际的行为规范。它是国美在走向明天更加辉煌的进程中的坚实基础, 是企业持续、稳步发展的有力保障。

短期偿债能力——流动比率

基于财务报表分析的企业经营策略研究以国美电器为例

基于财务报表分析的企业经营策略研究以国美电

器为例

一、本文概述

本文旨在通过深入分析国美电器的财务报表,探讨其经营策略的制定与实施。财务报表作为企业经营活动的晴雨表,反映了企业的财务状况、经营成果和现金流量等重要信息。通过对国美电器财务报表的详细解读,我们可以了解其经营策略的选择、执行效果以及可能存在的风险,从而为企业经营策略的制定提供有益的参考。

本文将对国美电器财务报表中的关键指标进行深入剖析,如资产负债表、利润表和现金流量表等。通过对这些报表的详细解读,我们将揭示国美电器在经营过程中的优势与劣势,以及其在市场竞争中的地位。本文将结合国美电器的经营环境、市场定位和行业特点,探讨其经营策略的合理性和有效性。我们将分析国美电器如何通过财务手段优化资源配置、提高盈利能力、控制成本以及应对市场变化等。

本文将对国美电器未来经营策略的发展趋势进行预测和展望。我们将结合当前市场环境和行业发展趋势,分析国美电器可能面临的挑战和机遇,并提出相应的建议。

通过本文的研究,我们期望能够为企业管理者和投资者提供有关企业经营策略制定和实施的有益启示,同时也为国美电器自身的发展提供有价值的参考。

二、财务报表分析理论框架

财务报表分析是一种评估企业财务状况、运营效率和盈利能力的重要工具。它通过对企业的三大财务报表——资产负债表、利润表和现金流量表进行深入剖析,揭示出企业的经济实力、运营效率和未来发展潜力。在进行财务报表分析时,需要遵循一定的理论框架,以确保分析的准确性和有效性。

资产负债表分析是财务报表分析的核心内容之一。资产负债表反映了企业在某一特定日期内的资产、负债和所有者权益的状况。通过对比不同时期的资产负债表,可以了解企业的资产规模、负债结构和所有者权益的变化情况,从而评估企业的经济实力和偿债能力。通过对资产负债表的垂直分析和水平分析,还可以进一步揭示出企业的资产结构、负债结构和财务杠杆程度等关键信息。

国美电器财务报表分析

附件4:

专科毕业设计(论文)论文题目:国美电器财务报表分析

二级学院:经济管理学院

专业:会计

班级:

姓名:学号:(长学号)

指导教师:陈婷职称:讲师

20 16 年6月南京

原创性声明

本人郑重声明:所呈交的论文,是本人在指导教师的指导下,独立进行研究工作所取得的成果。除文中已经注明引用的内容外,本论文不含任何其他个人或集体已经发表或撰写过的作品成果。对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。本人完全意识到本声明的法律结果由本人承担。

作者签名:日期:年月日

论文使用授权

本人完全了解江苏海事职业技术学院有关保留、使用论文的规定,学院有权保留并向国家有关部门或机构送交论文的复印件和磁盘,允许论文被查阅和借阅。本人授权江苏海事职业技术学院可以将论文的全部或部分内容编入有关数据库进行检索,可以采用影印、缩印或扫描等复制手段保存、汇编论文。

(保密的论文在解密后应遵守此规定)

作者签名:指导教师签名:

日期:年月日

摘要

近几年,随着国家和国内市场相关政策和经济体制的逐步完善,我国各个行业的发展都更为迅猛,尤其是电器行业的发展。在早初,国美电器和苏宁电器就成为了电器行业的龙头老大,在十几年的时间内建造了令人瞩目的商业王国。本次将通过分析国美电器行业在财务管理中的财务状况、经营成果和现金流量,财务报表分析也就是利用相关的报表来更深层次的整理和分析数据,所以本文通过计算填列资产负债表、利润表和现金流量表中的数据,来对该企业进行可行性分析,作出相应的判断并且最终给出针对性的意见。

关键词国美电器财务状况财务报表

我国家电企业财务报表分析——以美的集团为例

我国家电企业财务报表分析——以美的集团为例

我国家电企业财务报表分析——以美的集团为例

近年来,随着经济的快速发展,我国家电行业呈现出蓬勃的发展态势。作为国内家电行业的领军企业之一,美的集团在市场中占据着重要的地位。本文将以美的集团为例,通过分析其财务报表,探讨我国家电企业的财务状况以及发展趋势。

首先,我们来看美的集团的资产负债表。资产负债表是一项反映企业在特定日期上的资产、负债和所有者权益的财务报表。通过分析资产负债表,我们可以了解到企业的资金运作状况以及偿债能力。

资产负债表中,美的集团的总资产呈逐年增长的趋势。这表明美的集团的经营规模不断扩大,资金实力得到了提升。同时,资产负债表中的负债部分也有所增加,但相比之下,资产增长的速度要快于负债增长的速度,表明美的集团的资产负债结构相对稳健。

其次,我们来分析美的集团的利润表。利润表是一项反映企业在一定会计期间内实现利润和损失的财务报表。通过分析利润表,我们可以了解企业的经营状况以及盈利能力。

美的集团的利润表显示,其销售收入逐年增长,并且增速较快。这说明美的集团在市场上的销售能力提升,产品在消费者中的认可度不断提高。此外,美的集团的净利润也呈逐年增加的趋势,这表明其盈利能力稳步提升。

接下来,我们来关注美的集团的现金流量表。现金流量表是一项反映企业在特定会计期间内现金流入和现金流出情况的财务报表。通过分析现金流量表,我们可以了解到企业的现金流动状况以及现金管理能力。

美的集团的现金流量表显示,其经营活动产生的现金流量呈逐年增加的趋势。这说明美的集团的盈利能力不断提升,经营活动可以为企业带来可观的现金流入。此外,现金流量表还显示美的集团的投资活动产生的现金流量呈负值,这表明其在扩大经营规模和市场份额方面进行了较大的投资。

国美财务分析报告

国美财务分析报告

---——盈利能力分析

摘要:随着世界经济的多样化,全球化以及一体化的发展态势,金融市场也渐具规范化、国际化及透明化,企业财务报表分析在企业财务管理中的地位越来越重要。本文结合上市公司国美电器控股有限公司 20010至 2012 年度财务报表,利用财务报表提供的基本信息,分析各项财务指标,进行横向和纵向分析比较,并对国美电器的盈利能力进行综合分析,大致了解该公司的经营情况,分析国美的现状,并提出解决问题的方法和对未来发展的建议.

关键词:财务报表、财务报表分析、盈利能力

公司简介:国美电器集团成立于1987年元月一日,是中国最大的家电零售连锁企业,是以经营电器及消费电子产品零售为主的全国性连锁企业,2004年6月国美电器在香港成功上市(港交所股票代码:0493).1999年开始,国美就走上了并购扩张的道路,先后并购了黑天鹅、永乐、大中、三联等国内数十家家电连锁零售企业。国美连续多年蝉联中国家电连锁第一、中国商业连锁第二,持续领跑中国家电零售连锁业.本着“商者无域、相融共生"的企业发展理念,全球知名家电制造企业保持紧密、友好、互助的战略合作伙伴关系,成为众多知名家电厂家在中国的最大的以电器及消费电子产品零售为主的全国性连锁企业。

财务分析属于公司等组织经营管理的重要组成部分,是一项专业性、综合性、技术性以及实践性都很强的工作,下面主要从(1)每股净利润(2)销售利润率(3)主营业务毛利率(4)总资产利润率和总资产盈利能力等四个方面进行对国美电器的盈利能力进行综合分析,提出问题并解决问题。

国美财务分析

国美财务分析

-----2018年-2019年财务分析

组员:会计一班李方方李明霞龙晶津

会计二班刘天会

名目

第一章背景 (2)

1.1宏观分析 (2)

1.2行业分析 (6)

第二章企业概况 (7)

2.1进展沿革 (7)

2.2国美SWOT分析 (7)

2.3国美借壳上市 (8)

2.4电商平台 (10)

第三章偿债能力分析 (11)

3.1短期偿债能力分析 (11)

3.2长期偿债能力分析 (12)

3.3总体分析 (13)

第四章盈利能力分析 (14)

4.1盈利能力 (14)

4.2电商平台盈利分析 (15)

第五章营运能力分析 (17)

5.1营运能力概述 (17)

5.2数据及数据分析 (17)

第六章现金流量比率分析 (19)

6.1现金流量计比率 (19)

6.2数据分析 (22)

第七章成长能力分析 (24)

7.1数据以及数据变动情形 (24)

7.2收入、利润、总资产、净资产的实际情形 (24)

7.3数据分析 (25)

第八章同行业对比分析 (26)

8.1偿债能力对比 (26)

8.2运营能力对比 (27)

8.3盈利能力对比 (27)

第九章国美进展状况推测 (29)

第十章附录 (30)

第一章背景

1.1宏观分析

·GDP与GDP增长点

2018—2019年,我国国内生产总值连续增长,但增长幅度下降。

尽管增长幅度下降,然而GDP的增长说明我国总体经济进展大环境好。

·汇率(美元=100)

2018—2019年,人民币对美元汇率成连续上升趋势,人民币升值,利于进口,不利于出口。

·通货膨胀率

2018-2018年,通货膨胀率上涨,但2018—2019年,通货膨胀率下降幅度较大。2019—2019年,通货膨胀率较为稳固。

国美电器财务分析报告(ppt 29页)

2.风险:

银行提高承兑汇票质押比例和供应商挤兑。如果出现上

述两种情况中的任何一种,国美电器都有可能面临资金链 断裂的危险。从报表上看,国美2008年中期的资产负债率 为69.83%,如果扣除虚拟的商誉资产,国美电器2008年中 期期末的资产负债率高达88.84%。国美在行业顶峰期高价 收购了大中电器,以及此前的多次大规模收购行动将带来 资金压力和管理压力;国美2010年还面临46亿元的可转债

偿还压力。

总结

一、国家行业政策及分析

2011年6月1日,我国实行2年的家电节能惠民补贴政策到期结, 历时3年之久的家电下乡政策亦将于今年11月份在首期试点的山东、 河南、四川、青岛三省一市先期到期;目前处于政策效应递减时 期的家电行业,同时也面临原料价格上升、人力成本增加、信贷 政策紧缩的矛盾。

由于家电下乡政策实施后,大型家电企业渠道下沉,与二、三 线小品牌直面竞争,形成“强者更强、弱者更弱”的局面。但后 期对整个行业,特别是对二、三线品牌,将面临较大的竞争压力, 销售压力将极大增加。2011年4月,基于前期家电下乡执行中存在 的“下乡造假、真进城、真补贴、超常规数据录入”等等问题, 下乡销售数据急剧下滑,一方面说明了鼓励性政策对拉动市场的 作用在减弱,政策效应递减,也说明了尽管各生产企业都在强调 增长,市场容量不可能无限放大,竞争必然将实力较弱的企业加 速淘汰出局。国家行业政策的变动,可以说是造成11年家电市场 销售下降的最主要原因之一。而销售处于家电行业的核心地位, 是家电企业运作盈利的根本来源,因此家电企业应对国家政策的 变动调整密切关注,以及时调整企业营销及运营方案。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增减额 8403440 -68025 -411888 -127572 -50366 20054 -3952 -3952 910658 65832 -996 279 975494 -246927 728567 719767 8800 0.15 0.15

增减% 16.84% 0.00% 33.43% 8.62% 16.26% -22.56% -38.28% 0.00% 0.00% 30.72% 143.91% 1.68% -24.05% 33.06% 35.74% 32.24% 33.17% 9.81% 30.61% 30.61%

2011 年度 49896709 -41334756 -203Βιβλιοθήκη Baidu91 -4780468 -784521 223290 -52389 2964374 45746 -59247 -1160 2950873 -690945 2259928 2170189 89739 人民币 0.49 元 人民币 0.49 元

2012 年度 58300149 -48185789 -271516 -5192356 -912093 172924 -32335 -3952 -3952 3875032 111578 -60243 -881 3926367 -937872 2988495 2889956 98539 人民币 0.64 元 人民币 0.64 元