泰国敏感产品税率

关于泰国禁止和限制进出口物品种类的提示

关于泰国禁止和限制进出口物品种类的提示泰国作为一个重要的经济体,在进出口领域也是具有很大影响力的国家之一、为了保护自身的国内市场以及保护国民的利益,泰国政府对进出口物品的种类进行了一系列的禁止和限制。

以下是关于泰国禁止和限制进出口物品种类的一些提示。

首先,泰国对一些农产品和动植物进行了禁止和限制。

在农产品方面,泰国禁止进口的农产品包括冻肉、禽肉和海鲜等。

此外,泰国还限制一些粮食和农产品的进口,如大米、玉米、黄豆等。

在动植物方面,泰国禁止进口的动植物及其制品包括象牙制品、鳄鱼皮制品、犀牛角等。

其次,泰国对一些药品和化妆品也进行了禁止和限制。

泰国禁止进口的药品主要包括毒品和精神药物等。

对于化妆品,泰国禁止进口以及销售的化妆品包括含有有害化学成分的产品,以及没有经过泰国食品和药物管理局批准的产品。

此外,泰国还对一些文化艺术品和古董进行了禁止和限制。

泰国禁止进口和出口的文化艺术品主要包括具有历史、文化、宗教价值的古董,如佛像、古书画等。

这些物品在泰国被视为国家宝藏,禁止私自买卖和出口。

总的来说,泰国对进出口物品种类的禁止和限制是为了维护国家的经济利益和文化传统。

在进行进出口业务时,我们应该了解并遵守泰国的相关法律法规,确保自身的合法合规。

同时,我们也应该与泰国当地的相关部门和机构进行沟通和合作,以确保进出口物品的顺利通关和交付。

参考资料:1.《泰国关于禁运的说明》,泰国国家通讯与交通技术委员会。

2.《泰国关于禁止或限制进口物品的通知》,泰国商务部文件。

3.泰国海关网站公告。

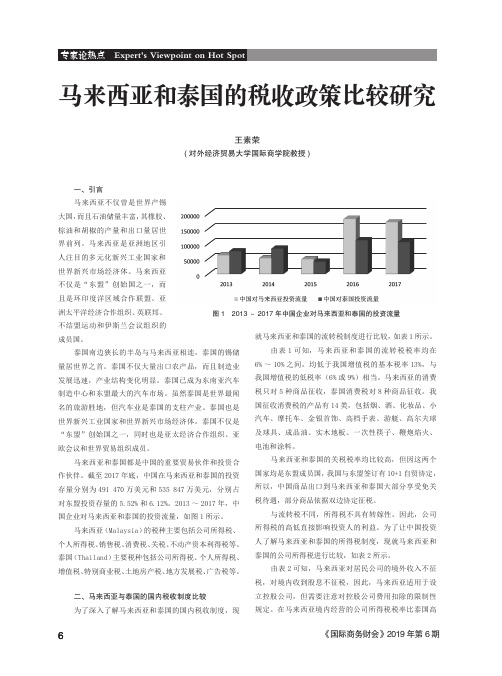

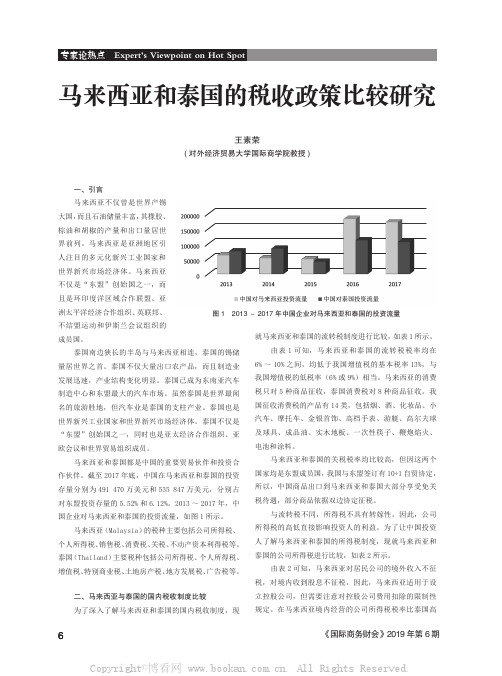

马来西亚和泰国的税收政策比较研究

欧会议和世界贸易组织成员。

电池和涂料。

马来西亚和泰国都是中国的重要贸易伙伴和投资合

马来西亚和泰国的关税税率均比较高,但因这两个

作伙伴。截至 2017 年底,中国在马来西亚和泰国的投资 国家均是东盟成员国,我国与东盟签订有 10+1 自贸协定,

存量分别为 491 470 万美元和 535 847 万美元,分别占 所以,中国商品出口到马来西亚和泰国大部分享受免关

超过 300 万泰株部分,税率 20%。

于投资收益)的费用扣除有限制。

银行境外外币贷款利息收入,税率 10%;

石油公司:税率 50%,共享合同 20%。

外国分公司

税率 24%,分公司利润汇回,不征税。

税率 20%,分公司利润汇回,征收 10% 预提税。协定免税。

出售股权的利得不征税,出售不动产及不动产公司 视同经营所得纳税。未在泰国经营的非居民出售在泰国

银行业、保险业、航空公司、船运公司以外)。

公司所得税税率 20%,

公司所得税税率 24%,中小企业所得额在 50 万林吉

资本金在 500 万泰株以下企业累进税率:

特以下部分,税率 18%。石油公司 38%,边际油田 经营所得适用

25%。 税率

控股公司(以控制投资为主且总收入 80% 以上来源

30 万泰株以下部分,免税; 30 万~ 300 万泰铢部分,税率 15%;

名的旅游胜地,但汽车业是泰国的支柱产业。泰国也是 国征收消费税的产品有 14 类,包括烟、酒、化妆品、小

世界新兴工业国家和世界新兴市场经济体。泰国不仅是 汽车、摩托车、金银首饰、高档手表、游艇、高尔夫球

“东盟”创始国之一,同时也是亚太经济合作组织、亚 及球具、成品油、实木地板、一次性筷子、鞭炮焰火、

泰国电解铜进口关税税率表

泰国电解铜进口关税税率表泰国电解铜进口关税税率表1. 引言在全球化的背景下,国际贸易成为各国之间交流与合作的重要方式。

作为世界主要的贸易国之一,泰国在国际贸易中扮演着重要角色。

其中,电解铜作为一种重要的原材料,广泛应用于电力、通信、电子、建筑等领域。

然而,随着电解铜需求的增长,泰国电解铜进口也逐渐提升。

为了保护国内产业发展和维护国家经济利益,泰国政府采取了一系列措施,包括对电解铜进口征收关税。

本文将围绕泰国电解铜进口关税税率表展开深入探讨,以便读者全面、深刻地理解这一主题。

2. 泰国电解铜进口关税的背景与意义为了保护国内产业免受外部竞争的冲击,各国都采取了不同的贸易保护措施。

而泰国对电解铜进口的征收关税正是其中之一。

电解铜作为一种原材料,其进口可能会对国内电解铜产业造成一定程度的冲击,泰国政府采取关税这一手段,旨在限制进口量,保护国内产业的发展。

征收关税还可以起到调节市场、保护国内市场利益、维持贸易平衡等作用。

通过设定不同的税率,泰国政府可以实现对电解铜进口的数量和价格的控制,对国内电解铜市场进行导向调节。

这种控制机制可以在一定程度上保护国内产业利益,提高国内产业竞争力,推动经济的可持续发展。

3. 泰国电解铜进口关税税率的分类与适用范围根据泰国电解铜进口关税税率表,我们可以看到,泰国对电解铜进口征收的关税主要包括两个方面:普通关税和特别关税。

普通关税是基于电解铜的分类进行设定的。

根据产品的不同特性、用途和成分,泰国将电解铜分为不同的类别,并对每个类别设定了相应的关税税率。

通常情况下,普通关税适用于一般的电解铜进口,旨在实现市场导向的管控和保护国内产业的目的。

特别关税则是基于一些国家政策或双边协议进行设定的。

泰国政府与某些国家或地区签署了特别的贸易协议,根据这些协议,对来自这些国家或地区的电解铜进口征收相对较低的关税税率。

这些特别关税旨在促进与相关国家或地区的贸易合作,扩大进出口的规模,实现互利共赢的目标。

泰国快递服务业涉及的税种与税率

泰国快递服务业所涉及的税金及税率1. 企业所得税CIT半年度企业所得税预申报(会计期间为1 月1 日-12 月31 日)在8 月31 日前提交。

特殊会计期间的,需在会计期间的第八个月内提交。

年度企业所得税申报(会计期间为1 月1 日-12 月31 日)为次年的5 月31 日提交。

特殊会计期间的,需在会计期间的150天内提交。

税率为:标准税率净利润的20%SME 中小企业(年收入3000 万泰铢以下,注册资本500 万以下,员工200 人以下)净利润前30 万免税,超出部分15%2. 增值税VAT (快递服务业)年度总收入180 万泰铢以上,需每月申报增值税,增值税为次月15 日之前申报缴费。

税率为7%3.代扣税(WITHHOLDING TAX)代扣税(个人所得税,支付服务费等时的企业代扣税)为次月7 日之前申报缴费。

代扣税主要由以下组成税率如下。

3.1 代扣个人所得税–依照个人所得税税率进行计算后代扣3.2 代扣税–个人,如雇佣兼职,或者按次雇佣的个人,以及,版权费,名誉权费等。

税率为支付金额的3%。

利息15%。

3.3 代扣税 - 企业,在向第三方支付以下费用时,需依照不同行业进行代扣税处理。

利息1%(金融机构除外),运输费1%,保险费1%,广告费2%,服务费3% ,房租5%,股利10%,向境外支付服务费15%(具体税率需参照国家间的双重征税协定)。

有关泰国代扣税(WITHHOLDING TAX)的说明泰国的代扣税一、和中国大陆税种相同的有1. 代扣个人所得税:按照年收入计算个人所得税应缴税额,之后除以12 确定月代扣个人所得税税额。

2. 代扣社保费:按照月收入5%(最高不超过750 泰铢)计算,代扣社保费。

二、和中国大陆税种不同的有支付的其他各种费用的代扣税(一般来讲是无形产品,如服务费,劳务费,房租,利息等。

实物商品买卖无需代扣税。

)此处的代扣税指的是代扣对方企业所得税,也是就提供劳务方的预缴企业所得税相关税率如下代扣税–个人PND3 , 如雇佣兼职,或者按次雇佣的个人,以及,版权费,名誉权费等。

泰国的税收体系及纳税管理研究

泰国的税收体系及纳税管理研究不同的税种在管理体制以及计算金额方面存在很大的差别,本人将围绕泰国税种的管理免税条件、应纳税额计算、缴税注意事项等环节进行研究,分析泰国财政的主要特点以及机构形式,从而为我国纳税体系的完善以及企业的长远发展提供一定的参考。

一、泰国税收相关概述(一)税收框架与其他国家一样,泰国在税收管理方面也制定了专门的《税收法案》,在法案的内容上,主要是针对个人所得税、印花税等相关税种进行了规定。

此外,燃气和石油有专门的《燃油所得税法》,而海关税则确定了关税以及其他进出口贸易的税收缴纳。

在税收管理方面,泰国主要的税种有两种:第一种为直接税,第二种为间接税。

直接税包括我们熟知的个人所得税、企业所得税、石油所得税等,而间接税则为其他的税种,包括增值税、消费税和较为常见的财产税等。

如若根据税收的管理部门划分,也可以分为中央税和地方税。

其中中央税占税收的重要地位,而地方税则只包括其中的两大类。

其中公民的个人收入以及社会保障、工资税、增值税,国际贸易进出口关税等都为中央税收的涵盖范围,而地方税收则仅仅包括财产税以及机动车税。

而这里面的财产税包括房屋转让、土地开发等税收金额,此外,营业税附加以及消费税附加也属于财产税的一种。

(二)主要税收管理机关泰国财政部是主要负责税收管理的部门,其下属管辖部门有办公室、财政厅、税务厅、国家管理办公室、住房银行、出品贸易、资产管理等部门。

其中负责税收管理的为税务厅以及海关厅。

税务厅的主要职责是增值税、印花税等其他税种,而海关厅,则是针对进出口贸易的相关企业进行税收管理。

在泰国管理制度下,税务厅是管理泰国财政的主要机关部门,与中国的管理税收机制不同,泰国的管理制度为厅长负责制,且在管理过程中直接对中央税收以及地方税收进行管理,是两大税收管理部门的上级直属管理部门。

在泰国,若是想要兴办企业则会涉及企业所得税、个人所得税、印花税等多项税种,其中企业的增值税是一种间接税,会对生产和销售过程中的相关步骤进行税额征收。

出口泰国关税多少,出口泰国关税怎么算

专注中国到澳大利亚和东南亚海运空运 出口泰国关税多少,出口泰国关税怎么算出口泰国关税多少,出口泰国关税怎么算?随着我国与泰国的贸易关系日益紧密,出口泰国的货物也是越来越多了,不过还是有很多出口商对泰国的海关政策不是很清楚,这里小编收集整理了一些关于出口泰国关税多少,出口泰国关税怎么算的信息,希望可以帮助有需要的朋友。

出口泰国关税多少一、泰国目前采用六级关税系统,该系统根据增值部分累计征收。

六级分别为:1.对绝大多数工业原材料和必需品,如医疗设备征收零关税;2.对一些有选择的原材料、电子零配件以及用于国际运输的交通工具征收1%的关税;3.对初级和资本物质征收5%的关税;4.对中间产品征收10%的关税;对成品征收20%的关税;5.对需要保护的特殊商品征收30%的关税;专注中国到澳大利亚和东南亚海运空运 6.但是现在仍然对为数不少的进口商品征收超过30%的关税。

如摩托车进口关税超过80%,大米52%,奶制品216%。

出口泰国关税怎么算二、泰国海关对原材料进口关税税率为10%~15%,半成品关税税率为15%~40%,制成品关税税率为30%~60%,具有商业价值的广告关税税率为40%。

从1993年起,泰国海关还向进口货物征收7%的增值税。

对于医疗用机器、电气装置和其它用于国家经济发展的产品的进口可享受免税待遇。

泰国的多数关税是从价税,而价格则采用到岸价。

当采用从量税时,关税是根据重量、体积或单位来计算的。

一些产品既有从量税率,又有从价税率。

当某种产品这两种关税率都有时,以较高关税率为准。

对进口货物征收关税,泰国海关采用以下三种方法:1.应用从价税率;2.应用从量税率或从价税率,以较大者为准;3.只征收从量税率。

泰国海关估价依据是进口货物在开放市场上销售的真正市场价。

货物的真正市场价定义为:相同种类、相同质量的货物在无损耗、无任何扣除的情况下,在进出口时间和地点所卖得的总现金价。

实际上,泰国海关已经建立了海关估价程序以供海关关员参照执行。

中国东盟自贸区升级:部分敏感产品入免税清单

21世纪经济报道 1月14日,在由中国-东盟商务理事会主办的东盟年度形势分析座谈会上,中国商务部国际司官员表示,中国-东盟自贸区升级版将在自由化的基础上进一步开放。

中国与东盟于去年决定就中国-东盟自贸区升级版展开谈判,目前中方已向东盟方提交了升级版倡议草案。

升级版自贸区内容将体现为进一步开放三大市场,即货物、服务和投资市场。

上述商务部官员透露,在货物贸易方面,目前中国和东盟正在对可以开放的新产品进行梳理,一些敏感产品可能列入免关税清单。

中方酝酿第三次服务贸易出价根据中国与东盟此前签订的《货物贸易协议》,双方的降税产品分为正常产品和敏感产品两大类。

其中正常产品占全部产品的绝大多数,最终将实现零关税。

敏感产品则是各方出于国内产业发展考虑,需要进行保护的产品,这些产品需要较长的期限进行降税。

中国和6个东盟老成员(文莱、印度尼西亚、马来西亚、菲律宾、新加坡和泰国)可保留不超过400个六位税目、进口金额不超过2001年进口总额10%的敏感产品,其中一般敏感产品应在2012年将关税削减至20%以下,在2018年进一步削减至5%以下,高度敏感产品在2015年将关税削减至50%以下。

对4个东盟新成员(老挝、缅甸、柬埔寨、越南)则允许其保留不超过500个六位税目的敏感产品,同时对老挝、柬埔寨、缅甸不再设定进口比例限制。

新成员一般敏感产品在2015年将关税削减至20%,2020年进一步降至5%以下,高度敏感产品2018年降至50%以下。

中国提出的敏感产品清单适用于东盟十国,主要包括大米、天然橡胶、棕榈油、部分化工品、数字电视、板材和纸制品等;东盟十国则分别针对中国提出各自的敏感产品清单,涉及橡胶制品、塑料制品、陶瓷制品、部分纺织品和服装、钢材、部分家电、汽车、摩托车等产品。

在服务贸易领域,中国和东盟都给出了高于WTO的承诺,在WTO的基础上增加了部门开放的更多内容。

中国与东盟此前已经提出两份服务贸易承诺,目前中方准备向东盟方提出第三次出价。

泰国的关税概览(2011年)

15 . O 45 50

0 22 . 1 0O 0. 57 . O2 . 3. 51 2. 32 5 14 2. 10 03 . 0 1. 06 2 . O3 2 . 35 99 . 1 . 39

农产品 :关税配 额( 占比%) 农产品 :特别保 障措施( 占比%)

总计 非农产品

7. 50 7. 12 46 . 77 .

频翠分 硼

农产 品

最终约束税 率 最惠国适 用税率 2 0 09

进 口值Βιβλιοθήκη 誊 巍 免 20 . 54 . 1. 55

30 . 2. 42 5. 08

曩

11 . 2 13

3. 76 25 . 4. 30 2. 96

R 聃 | ■ 甜 墨 毒 攀 瞬 羹 黼 量 篓 随 樯藕懑 端

37 . 1 17

2. 24 12 1. 52 1. 47

Q o 从 O o 价翔 _ 占 % 毙

5 . 53 5. 55 3. 30 3. 79

4. 78 5. 57 45 . 2. 80 1. 17 2. 44 一 2. 97 2 44 2. 86 3. 00 2. 96 2 02 1 89 4. 77 2 . 49

9 2 6 0 7 3 4 0

6 5 12 3 O 3 0 15 9 3 0 1 0 5 6 2 0 3 O 6 0 4 0 3 0 3 0 8 0 3 7

04 . 01 . 08 . 1 . 4

00 . 02 . 04 . 05 . 13 . 2. 55 1. 79 1. 06 18 . 18 . 02 . 12 . 1. 24 1. 43 45 43 .

最完整的泰国税收政策

最完整的泰国税收政策泰国关于税收的根本法律是1938年颁布的《税法典》,财政部有权修改《税法典》条款,税务厅负责依法实施征税和管理职能。

外国公司和外国人与泰国公司和泰国人一样同样纳税。

泰国对于所得税申报采取自评估的方法,对于纳税人故意漏税或者伪造虚假信息逃税的行为将处心严厉的惩罚。

目前泰国的直接税有三种,分别为个人所得税、企业所得税和石油天然气企业所得税,间接税和其他税种有特别营业税、增值税、预扣所得税、印花税、关税、社会保险税、消费税、房地产税等,泰国并未征收资本利得税和赠与税。

主要税赋和税率企业所得税在泰国具有法人资格的公司都须依法纳税,纳税比例为净利润的30%,每半年缴纳一次。

基金、联合会和协会等则缴纳净收入的2%-10%,国际运输公司和航空业的税收则为净收入的3%。

未注册的外国公司或未在泰国注册的公司只需按在泰国的收入纳税。

正常的业务开销和贬值补贴,按5%-100%不等的比例从净利润中扣除。

对外国贷款的利息支付不用征收公司的所得税。

企业间所得的红利免征50%的税。

对于拥有其他公司的股权和在泰国证券交易所上市的公司,所得红利全部免税,但要求持股人在接受红利之前或之后至少持股3个月以上。

企业研发成本可作双倍扣除,职业培训成本可以作1.5倍扣除。

注册资本低于500万铢的小公司,净利润低于100万铢的,按20%计算缴纳所得税;净利润在100-300万铢的,按25%计算缴纳。

在泰国证交所登记的公司,净利润低于3亿铢的,按25%计算缴纳。

设在曼谷的国际金融机构和区域经营总部按合法收入利润的10%计算缴纳。

国外来泰投资的公司如果注册为泰国公司,可以享受多种税收优惠。

个人所得税个人所得税纳税年度为公历年度。

泰国居民或非居民在泰国取得的合法收入或在泰国的资产,均须缴纳个人所得税。

税基为所有应税收入减去相关费用后的余额,按从5%到37%的五级超额累进税率征收。

按照泰国有关税法,部分个人所得税可以在税前根据相关标准进行扣除,如租赁收入可根据财产出租的类别,扣除10%-30%不等;专业收费中的医疗收入可扣除60%,其他30%,著作权收入、雇佣或服务收入可扣除40%,承包人收入可扣除70%。

泰国关税征收标准

泰国关税征收标准

泰国是一个对外贸易经济发展迅速的国家,近几十年来,随着其外贸易的不断发展,泰国关税征收标准也在不断发展和完善。

关税的调整以及不断改善的关税征收标准,促进了泰国外贸易的持续繁荣,使泰国经济稳定发展。

一、泰国关税制度

泰国关税征收标准遵循世界贸易组织(WTO)、美国贸易及反倾销协定(ATPA)和贸易开发泰国合作协定(TDP)等国际贸易规则。

泰国采用最惠国政策(MFN),在大多数情况下,它将对所有经由进口的货物征收同等关税。

根据泰国《关税法》,海关总署和地区海关可以对进口货物征收关税、准予减免关税或者暂免关税,以及确定加工贸易规则等。

二、泰国关税标准

1、关税税率

除特殊情况外,泰国关税征收标准定义了常规进口货物的关税税率。

正常情况下,关税税率可以分为0%、5%、7%、10%、15%、20%、100%等。

此外,特殊情况的进口货物可以放行,而不需要征税。

2、免税政策

针对有关货物和服务,泰国关税征收标准还提供了减免税政策,即给予进口货物减免关税的政策。

根据泰国海关有关规定,政府可以针对某些货物减免关税,以及根据泰国海关有关政策给予个

人特许减免关税等。

三、实施机关

泰国关税征收标准由泰国海关总署(GCG)执行,它是泰国最高海关机构,直接负责管理和协调国内海关工作。

同时,GCG还定期更新关税征收标准,以更好地实现国际贸易规则的要求。

综上所述,泰国关税征收标准不断更新,确保它遵循WTO的相关规定,已成为泰国推进外贸易繁荣发展的重要工具之一。

通过完善关税征收标准和制度,可以推动泰国经济的持续繁荣发展,不断提升泰国的国际竞争力。

马来西亚和泰国的税收政策比较研究

一、引言马来西亚不仅曾是世界产锡大国,而且石油储量丰富,其橡胶、棕油和胡椒的产量和出口量居世界前列。

马来西亚是亚洲地区引人注目的多元化新兴工业国家和世界新兴市场经济体。

马来西亚不仅是“东盟”创始国之一,而且是环印度洋区域合作联盟、亚洲太平洋经济合作组织、英联邦、不结盟运动和伊斯兰会议组织的成员国。

泰国南边狭长的半岛与马来西亚相连,泰国的锡储量居世界之首。

泰国不仅大量出口农产品,而且制造业发展迅速,产业结构变化明显。

泰国已成为东南亚汽车制造中心和东盟最大的汽车市场。

虽然泰国是世界最闻名的旅游胜地,但汽车业是泰国的支柱产业。

泰国也是世界新兴工业国家和世界新兴市场经济体。

泰国不仅是“东盟”创始国之一,同时也是亚太经济合作组织、亚欧会议和世界贸易组织成员。

马来西亚和泰国都是中国的重要贸易伙伴和投资合作伙伴。

截至2017年底,中国在马来西亚和泰国的投资存量分别为491 470万美元和535 847万美元,分别占对东盟投资存量的5.52%和6.12%。

2013~2017年,中国企业对马来西亚和泰国的投资流量,如图1所示。

马来西亚(Malaysia)的税种主要包括公司所得税、个人所得税、销售税、消费税、关税、不动产资本利得税等。

泰国(Thailand)主要税种包括公司所得税、个人所得税、增值税、特别商业税、土地房产税、地方发展税、广告税等。

二、马来西亚与泰国的国内税收制度比较为了深入了解马来西亚和泰国的国内税收制度,现马来西亚和泰国的税收政策比较研究王素荣(对外经济贸易大学国际商学院教授)就马来西亚和泰国的流转税制度进行比较,如表1所示。

由表1可知,马来西亚和泰国的流转税税率均在6%~10%之间,均低于我国增值税的基本税率13%,与我国增值税的低税率(6%或9%)相当。

马来西亚的消费税只对5种商品征收,泰国消费税对8种商品征收。

我国征收消费税的产品有14类,包括烟、酒、化妆品、小汽车、摩托车、金银首饰、高档手表、游艇、高尔夫球及球具、成品油、实木地板、一次性筷子、鞭炮焰火、电池和涂料。

泰国税率

1.企业所得税

企业所得税税率从2013年至2015年的30%降至20%,但所有公司和注册合伙企业

基金会和协会根据收到的收入类型,以总收入的2%或10%的比例支付企业所得税。

2. 增值税

目前征收增值税的标准税率为7%。

但是,由于2015年10月1日起,将会增加至10%,除非延长率。

出口商品和服务的增值税根据“税法”的条款和条件,为0%。

2.招牌说

每个500平方厘米(取决于语言)3到铢40泰铢的标牌或广告牌每年招标税。

3.印花税

租赁土地、房屋、其他建筑、水上住房等租赁期间的租金、无偿给付的款项或两者的总金额,每1000 泰铢缴纳1 泰铢。

4.

5.

该税一般仅适用于从泰国分行海外转让的利润。

在汇款后的第七天内,以公司的汇款泰国办事处的10%的税率征收。

6.扣缴离岸公司支付所得税

“税收法”规定,向离岸公司支付的大部分款项或从泰国或泰国支付的法定合伙企业均须缴纳所得税。

付款人有责任从源头上扣除税款。

费率范围从10%到15%,取决于收入的类型。

如果向与泰国签订双重征税协议的国家注册的离岸公司或法人合伙进行支付,则根据有关协议的条款和条件可以减免或免除预扣税率。

7.股息

如果泰国有限公司向另一家泰国有限公司支付股息,则支付的股息的50%被视为受益公司的免税收入。

如果收到付款的非上市公司持有至少25%的付款公司的有表决权股份,而且没有直接或间接的交叉持股,总股息可以免除。

泰国医疗器械市场准入要求与注册流程

审核人员需具备医学、生物医学工程、药学或相关专业背景,并具有丰富的医疗器械监管经验和知识 。

评估结果通知和证书颁发

评估结果通知

TFDA将在完成审核和评估后,将结果通知申请人。通知内容包括审核结果、是否需要补充材料或进行现场检查 等。

证书颁发

对于通过审核的医疗器械,TFDA将颁发医疗器械注册证书,允许申请人在泰国市场销售和使用该医疗器械。证 书有效期通常为5年,到期后需要重新申请注册。

放射性医疗器械

需要遵守辐射安全和防护法规,提供辐射剂 量和安全性评估报告,以及特定的生产、运 输和使用要求。

03

注册申请材料及准备

申请表格填写指南

01

申请人需填写完整的申请表格,包括产品名称、型 号、规格、生产厂商等信息。

02

申请表格需使用英文填写,若使用泰文,则需提供 英文翻译件。

03

申请表格中的各项内容需真实、准确,不得有虚假 信息。

06

合作与沟通渠道建立

与泰国监管部门沟通方式探讨

面对面会议

安排与泰国医疗器械监管部门(如泰 国食品药品监督管理局)的面对面会

议,以直接讨论和解答疑问。

官方函件往来

通过正式的书信或电子邮件与监管部 门进行沟通,确保信息的准确性和可

追溯性。

在线平台交流

利用监管部门提供的在线平台或系统 ,进行电子化的申请和信息提交。

告等。

对于需要进行临床试验的医 疗器械,申请人需提交完整

的临床试验数据。

01

02

03

临床试验数据需真实、可靠 ,符合相关法规和标准的要

求。

临床试验数据需使用英文编 写,若使用泰文,则需提供

英文翻译件。

04

出口泰国原产地证优惠类型代码

出口泰国原产地证优惠类型代码一、泰国原产地证简介泰国原产地证,又称原产地证书(Certificate of Origin),是国际贸易中一种重要的贸易文件,用于证明货物产地,以便进口国确认是否享受关税优惠待遇。

在我国与泰国之间的贸易往来中,原产地证发挥着不可或缺的作用。

二、优惠类型代码分类1.最惠国待遇:根据我国与泰国签订的自由贸易协定,双方国家对各自进口货物实行最惠国待遇。

这意味着我国出口至泰国的货物,只要具备原产地证书,即可享受泰国的最惠国税率。

2.普通优惠税率:根据泰国对我国产品的进口政策,部分产品可享受普通优惠税率。

出口企业需根据产品类别及贸易政策,为出口产品申请相应优惠代码。

3.特别优惠税率:针对特定产品或行业,泰国政府可能出台特别优惠政策。

企业需关注政策动态,充分利用优惠政策,降低出口成本。

三、原产地证申请流程及注意事项1.准备材料:企业需准备出口货物报关单、出口合同、信用证等文件,以及原产地证书申请表。

2.填写申请表:企业应按照相关规定,准确填写原产地证书申请表,确保信息真实、完整。

3.提交申请:将申请表及相关材料提交至海关,等待审核。

4.审核通过:海关对申请材料进行审核,符合要求的,签发原产地证书。

5.注意事项:a.申请原产地证书的出口货物,必须在出口报关前办理。

b.企业应确保申请材料真实、完整,避免发生不必要的贸易纠纷。

c.关注政策动态,及时了解关税优惠及原产地证政策调整。

四、结论泰国原产地证是出口企业享受关税优惠待遇的重要凭证。

企业应熟悉各类优惠类型及申请流程,规范办理原产地证,以降低出口成本,提高市场竞争力。

进口泰国的关税流程

进口泰国的关税流程一、进口准备1.确定进口商品(1)商品分类①食品②电子产品③机械设备(2)商品编码①查询海关编码②确认适用税率2.收集相关资料(1)进口许可证①行业特定许可证②一般进口许可证(2)商业发票①供应商开具②明确价格及数量(3)装箱单①商品名称及数量②包装方式二、报关流程1.委托报关公司(1)选择合适的报关行①资质认证②服务费用比较(2)签订委托合同2.提交报关资料(1)提供必要文件①进口许可证②商业发票③装箱单(2)电子报关系统录入①录入商品信息②提交申请三、海关审核1.初步审核(1)材料完整性检查(2)价格真实性审核2.实地查验(1)检查货物①确认与报关资料一致②检查商品质量(2)评估海关风险①风险等级分类②需进一步查验的商品四、关税计算1.确定税率(1)根据商品编码查询①参考最新税率表②确认适用的关税和增值税(2)适用优惠政策①自由贸易协定②特殊商品减免2.计算应缴税额(1)关税计算公式①进口货值×关税税率(2)增值税计算①(进口货值+关税)×增值税税率五、缴纳关税1.电子支付系统(1)登录海关缴税平台(2)完成税额确认2.银行转账(1)填写缴税单(2)到指定银行进行缴款六、提货和清关1.获得海关放行(1)收到放行通知(2)确认所有税费已缴纳2.提取货物(1)前往指定地点提货(2)提交放行单据3.完成后续手续(1)记录交易信息(2)保留相关文件备查。

泰国海关规定

泰国海关规定泰国海关规定是指泰国政府为维护国家安全和保护国家利益而制定的进出口商品和个人物品的规定。

根据泰国海关法规,所有进出泰国的物品和个人携带物品都需要遵守以下规定:1. 进出口物品的申报:所有进出口物品都需要在入境或离境前向泰国海关申报。

申报的内容包括物品的种类、数量、重量、价值等信息。

对于物品的申报,可以直接向海关官员提交书面申报或者通过电子申报系统进行申报。

2. 关税和进口税:根据泰国海关法规,进口商品需要缴纳相应的关税和进口税。

这些税务费用是根据物品的价值、品类和数量来计算的。

进口商需要向泰国海关缴纳这些费用,并获得相应的税单。

3. 免税店购物:泰国机场和部分旅游区设有免税店,游客可以在免税店购买商品,并在离境时提出购物发票以享受免税优惠。

但是,购买的物品必须在行程结束时离开泰国,否则将需要缴纳相应的关税和进口税。

4. 进出口限制品:泰国禁止或限制进出口某些物品。

禁止进出口的物品包括毒品、武器、爆炸品、赌博设备等。

限制进出口的物品包括动植物、珍贵文化遗产、特定药物等。

对于这些物品的进出口,需要获得相关部门的批准和许可证。

5. 个人携带物品限制:个人携带物品也受到泰国海关规定的限制。

个人携带现金金额超过2.5万美元或者其他外币超过5万美元必须向泰国海关申报。

此外,个人携带的物品必须符合泰国法律的规定,包括禁止携带毒品、武器等。

6. 旅客行李检查:在进出泰国时,旅客的行李可能会被海关官员进行检查,以确保没有违规物品的携带。

如果有违禁品被发现,海关官员有权将其扣押,并对违规者采取相应的法律措施。

总之,泰国海关规定旨在确保进出口物品和个人物品的合法合规。

所有人都应该遵守这些规定,否则可能会面临罚款、没收物品甚至刑事责任。

因此,进出泰国之前,建议详细了解泰国海关规定,避免不必要的麻烦。

欧盟反倾销税率名录

摘自“威尼斯的泪”的博文/s/blog_5ddab2600100cg gp.html欧盟的反倾销税ADT rate(2009-03-31 19:55:47)欧盟对原产于中、泰的垃圾袋和塑料袋实施反倾销2006年9月29日,欧盟委员会发布公告,对原产于中国、泰国和马来西亚的塑料袋作出反倾销终裁(见下表)。

根据该公告,欧盟并未对马来西亚涉案产品采取反倾销措施,并终止了对其的调查。

在本案中,108家中国企业要求获得市场经济待遇,3家要求获得单独税率。

最终只有7家公司获得市场经济待遇,包括赛德家庭用品(上海)有限公司、金冠(龙海)塑料包装有限公司、声科家居用品(上海)有限公司、苏州国信集团有限公司、无锡Jiayihe包装材料有限公司/无锡贝康包装材料有限公司、中山Qi Yu包装产品有限公司以及惠州Jun Yang 塑料有限公司。

欧盟对原产于中国和泰国的塑料袋作出的反倾销终裁结果国家涉案企业反倾销税率(%)附件一中国获得8.4%反倾销税率的92家涉案企业名称1. BEIJING LIANBIN PL AS TIC & PRINTING CO LTD.2.Changle Beihai Plastic Products Co., Ltd.3. CHANGLE BEIHAI PL AS TIC PRODUCTS CO., LTD.4. CHANGLE UNITE PL AS TIC PRODUCTS CO., LTD.5. CHANGLE HUALONG PL AS TIC PRODUCTS CO LTD.6.CHANGLE SHENGDA RUBBER PRODUCTS CO., LTD. Changle7.CHANGZHOU HUAGUANG PL AS TIC PRODUCTS CO., LTD. Wujin8.CHEONG FAT PL AS TIC BAGS (CHINA) PRINTING FACTORY Shenzhen9.CHUN HING PLASTIC PACKAGING MANUFACTORY LTD Hong Kong10.CHUN YIP (SHENZHEN) PLASTICS LIMITED Shenzhen11.CROWN POLYETHYLENE PRODUCTS (INT`L) LTD. Hong Kong12.DALIAN JINSHIDA PACKING PRODUCTS CO., LTD Dalian13.DONG GUAN HARBONA PL AS TIC & METALS FACTORY CO., LTD. Dongguan14.DONGGUAN CHERRY PLASTIC INDUSTRIAL, LTD Dongguan15.DONGGUAN FIRSTWAY PL AS TIC PRODUCTS CO., LTD Dongguan16.DONGGUAN MARUMAN PLASTIC PACKAGING COMPANY LIMITED Dongguan17.DONGGUAN NAN SING PLASTICS LIMITED Dongguan18.DONGGUAN NOZAWA PL AS TIC PRODUCTS CO. LTD Dongguan19.DONGGUAN RUI LONG PLASTICS FACTORY Dongguan20.FOSHAN SHUNDE KANGFU PL AS TIC PRODUCTS CO., LTD. Shunde21.FU YUEN ENTERPRISES CO. Hong Kong22.GOLD MINE PLASTIC INDUSTRIAL LIMITED Jiangmen23.GOOD-IN HOLDINGS LTD. Hong Kong24.HANG LUNG PLASTIC FACTORY (SHENZHEN) LTD Shenzhen25.JIANGMEN CITY XIN HUI HENGLONG PLASTIC LTD. Jiangmen26.JIANGMEN TO PT YPE PL AS TIC PRODUCTS CO., LTD. Jiangmen27.JIANGMEN XINHUI FE NGZE PLASTIC COMPANY LTD. Jiangmen28.JIANGYIN BRAND POLYTHENE PACKAGING CO., LTD. Jiangyin29.JINAN BAIHE PL AS TIC PRODUCTS COMPANY LIMITED Jinan30.JINAN CHANGWEI PL AS TIC PRODUCTS CO., LTD. Jinan31.JINAN CHENGLIN PL AS TIC PRODUCTS COMPANY LTD. Jinan32.JINAN MIN FE NG PLASTIC CO., LTD. Jinan33.JINYANG PACKING PRODUCTS (WEIFANG) CO. LTD Qingzhou34.JUXIAN HUACHANG PLASTIC CO., LTD Liuguanzhuang35.JUXIAN HUAYANG PL AS TIC PRODUCTS CO., LTD Liuguanzhuang36.KIN WAI POLY BAG PRINTING LTD. Hong KongIZHOU JINYUAN PLASTICS INDUSTRY & TRADE CO., LTD. LaizhouIZHOU YUANXINYIE PLASTIC MACHINERY CO., LTD. Laizhou39.LICK SAN PL AS TIC BAGS (SHENZHEN) CO., LTD. Shenzhen40.LINQU SHUNXING PL AS TIC PRODUCTS CO. LTD Linqu41.LONGKOU CITY LONGDAN PLASTIC CORPORATION LTD. Longkou42.NEW CARING PLASTIC MANUFACTORY LTD. Jiangmen43.NEW WAY POLYPAK DONGYING CO., LTD. Dongying44.NINGBO HUASEN PLASTHETICS CO., LTD. Ningbo45.NINGBO MARUMAN PACKAGING PRODUCT CO. LTD. Ningbo46.POLY POLYETHYLENE BAGS AND PRINTING CO. Hong Kong47.QINGDAO NEW LEFU PACKAGING CO., LTD. Qingdao48.RALLY PLASTICS CO., LTD. ZHONGSHAN Zhongshan49.RIZHAO XINAO PL AS TIC PRODUCTS CO., LTD Liuguanzhuang50.DONGGUAN SEA LAKE PL AS TIC PRODUCTS MANUFACTURING CO., LTD. Dongguan51.SHANGHAI HANHUA PLASTIC PACKAGE PRODUCT CO., LTD. Shanghai52.SHANGHAI HUAYUE PACKAGING PRODUCTS CO., LTD. Shanghai53.SHANGHAI LIQIANG PLASTICS INDUSTRY CO., LTD. Zhangyan54.SHANGHAI MINGYE PLASTICS GOODS COMPANY LIMITED Shanghai55.SHANGHAI QUTIAN TECHNOLOGY INDUSTRY DEVELOPMENT CO. LTD. Shanghai56.SHANTOU ULTRA DRAGON PLASTICS LTD. Shantou57.SHAOXING YUCI PLASTICS AND BAKELITE PRODUCTS CO., LTD. Shangyu58.SHENG YOUNG INDUSTRIAL (ZHONGSHAN) CO., LTD. Zhongshan59.SUPREME DEVELOPMENT COMPANY LIMITED Hong Kong60.TAISHING PL AS TIC PRODUCTS CO., LTD. ZHONGSHAN Zhongshan61.TIANJIN MINGZE PLASTIC PACKAGING CO., LTD. Tianjin62.UNIVERSAL PL AS TIC & METAL MANUFACTURING LIMITED Hong Kong63.WAI YUEN INDUSTRIAL AND DEVELOPMENT LTD Hong Kong64.WEIFANG DESHUN PL AS TIC PRODUCTS CO., LTD. Changle65.WEIFANG HENGSHENG RUBBER PRODUCTS CO., LTD. Changle66.WEIFANG HONGYUAN PL AS TIC PRODUCTS CO., LTD. Changle67.WEIFANG HUASHENG PL AS TIC PRODUCTS CO., LTD. Changle68.WEIFANG KANGLE PLASTICS CO., LTD. Changle69.WEIFANG LIFA PLASTIC PACKING CO., LTD. Weifang70.WEIFANG XINLI PL AS TIC PRODUCTS CO., LTD. Weifang71.WEIFANG YUANHUA PL AS TIC PRODUCTS CO., LTD. Weifang72.WEIFANG YUJIE PLASTICS PRODUCTS CO., LTD. Weifang73.WEIHAI WEIQUAN PLASTIC AND RUBBER PRODUCTS CO. LTD. Weihai74.WINNER BAGS PRODUCT COMPANY (SHENZHEN) LIMITED Shenzhen75.WUI HING PL AS TIC BAGS PRINTING (SHENZHEN) COMPANY LIMITED Shenzhen76.XIAMEN EGRET PLASTICS CO., LTD. Gaoqi77.XIAMEN RICHIN PLASTIC CO., LTD Xiamen78.XIAMEN UNITED OVERSEA ENTERPRISES LTD. Xiamen79.XIAMEN XINGXIA POLYMERS CO., LTD Xiamen80.XIAMEN XINYATAI PLASTIC INDUSTRY CO. LTD. Xiamen81.XINHUI ALIDA POLYTHENE LIMITED Xinhui82.XINTAI CHUNHUI MODIFIED PLASTIC CO., LTD Xintai83.YANTAI BAGMART PACKAGING CO., LTD. Yantai84.YANTAI LONGQUAN PACKAGING MATERIAL CO. LTD. Yantai85.YAU BONG POLYBAGS PRINTING CO., LTD. Hong Kong86.YINKOU FUCHANG PL AS TIC PRODUCTS. CO., LTD. Yingkou87.YONGCHANG (CHANGLE) PLASTIC INDUSTRIES CO., LTD. Weifang88.ZHANGJIAGANG YUANHEYI PA PE R & PLASTIC COLOR PRINTING & PACKING CO., LTD Zhangjiagang89.ZHONGSHAN DONG FE NG HUNG WAI PLASTIC BAG MFY Zhongshan90.ZHONGSHAN HUANG PU TOWN LIHENG METAL & PLASTIC FACTORY Zhongshan91.ZHUHAI CHINTEC PACKING TECHNOLOGY ENTERPRISE CO. LTD Zhuhai92.ZIBO WEIJIA PL AS TIC PRODUCTS CO., LTD. Zibo附件二泰国获得7.9%反倾销税率的10家涉案企业名称1.A PP LE FILM CO., LTD.2. C P PACKAGING INDUSTRY CO., LTD.3. K. INTERNATIONAL PACKAGING CO., LTD.4. POLY WORLD CO., LTD.5. SIAM FLEXIBLE INDUSTRIES CO., LTD.6. THAI GRI PT ECH CO. LTD. et SU PE R GRIP CO., LTD.7.THANTAWAN INDUSTRY PU BLIC COMPANY LIMITED8.UNITY THAI PRODUCTS CO., LTD. et UNITY THAI PRODUCTS (1999) CO., LTD.9. UNIVERSAL POLYBAG COMPANY LTD.10. ZIPLAS INTERNATIONAL CO LTD2009年3月12日,欧盟委员会发布公告称:就塑料袋反倾销新出口商复审作出裁决,我国5家申请企业中,3家获得新出口商资格,将享受原审应诉企业平均税率8.4%,另外2家企业维持28.8%的最高税率。

泰国标签法规

泰国标签法规【最新版】目录1.泰国标签法规简介2.泰国标签法规的具体要求3.泰国标签法规的实施与监管4.违规处罚及对我国企业的影响正文【泰国标签法规简介】泰国标签法规是指在泰国境内生产、销售的产品上必须标注符合国家标准的标签。

这一法规旨在保护消费者的权益,确保产品信息的真实性和准确性,便于消费者在购买时做出正确的选择。

泰国标签法规涵盖了多个领域,如食品、化妆品、化工产品等。

【泰国标签法规的具体要求】根据泰国标签法规,产品标签应包含以下信息:1.产品名称:应准确反映产品属性,避免误导消费者。

2.产地:必须注明产品生产国家或地区。

3.生产商或经销商信息:包括生产商或经销商的名称、地址和联系方式。

4.生产日期和保质期:以确保消费者在有效期内使用产品。

5.成分和含量:对于化妆品、食品等产品,应详细列出主要成分和含量。

6.使用方法和注意事项:以确保消费者正确、安全地使用产品。

7.净含量:明确标明产品的净含量,避免消费者在购买时产生误解。

【泰国标签法规的实施与监管】泰国标签法规由泰国工业标准协会(TISI)负责实施和监管。

TISI 会对企业进行抽查,以确保产品标签符合法规要求。

此外,泰国政府还设有消费者保护部门,负责处理消费者关于标签问题的投诉和举报。

【违规处罚及对我国企业的影响】如果企业违反泰国标签法规,将面临以下处罚:1.强制整改:不符合法规的产品将被要求进行整改,直至符合要求。

2.罚款:情节严重的企业将面临罚款处罚。

3.暂停销售:违规产品将被暂停在泰国市场销售。

4.撤销进口许可:严重违规的企业将被撤销进口许可,影响其在泰国市场的业务。

rcep 协定税率表

rcep 协定税率表摘要:1.RCEP 协定的背景和意义2.RCEP 协定税率表的主要内容3.RCEP 协定税率表对我国的影响4.RCEP 协定税率表的实施和未来展望正文:1.RCEP 协定的背景和意义RCEP(Regional Comprehensive Economic Partnership,区域全面经济伙伴关系协定)是东亚地区一项重要的自由贸易协定,旨在促进东亚地区的经济一体化和贸易自由化。

该协定由东盟十国(印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、柬埔寨、缅甸)以及中国、日本、韩国、澳大利亚、新西兰等国家共同参与谈判。

RCEP 的签署,标志着全球最大的自由贸易区正式形成,对于推动全球经济复苏和贸易自由化具有重要意义。

2.RCEP 协定税率表的主要内容RCEP 协定税率表是协定中一个重要的组成部分,它详细列出了各成员国在货物贸易中承诺削减关税的产品清单和削减时间表。

根据税率表,各成员国将在一定时间内逐步降低关税,以实现贸易自由化。

税率表主要包括两个部分:一是承诺削减关税的产品清单,二是削减时间表。

3.RCEP 协定税率表对我国的影响RCEP 协定税率表对我国的影响主要体现在以下几个方面:首先,有助于我国企业更好地参与国际分工。

RCEP 的签署将进一步降低我国与东亚地区其他国家的贸易壁垒,使得我国企业可以更方便、更低成本地进入这些国家市场,加强与这些国家的产业链合作,提升我国在全球产业链中的地位。

其次,有助于稳定我国外贸。

在全球经济不确定性增加的背景下,RCEP 的签署有助于我国稳定外贸,扩大出口市场,增加就业,保障经济平稳运行。

最后,有助于我国进一步扩大对外开放。

RCEP 的签署要求我国在一定时间内削减关税,推动我国进一步扩大对外开放,提升我国在国际经济中的地位。

4.RCEP 协定税率表的实施和未来展望RCEP 协定税率表的实施是一个复杂的过程,需要各成员国共同努力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Thailand'50.045004.00Silk yarn (other than yarn spun from silk waste) not put up for-105007.20- Other fabrics, containing 85 % or more by weight of silk or-30 5303.10- Jute and other textile bast fibres, raw or retted-5 5303.90- Other-5 5305.90- Other-5 5607.41- - Binder or baler twine-20 5607.50- Of other synthetic fibres-20 5608.11- - Made up fishing nets-20 5608.901- - - Made up nets of twine, cordage or rope in the piece or-20 5608.909- - - Other -20- - - For safety net, with high heat protection sheet, used with-10 6305.10- Of jute or of other textile bast fibres of heading 53.03KG10 6305.90- Of other textile materials KG10 6401.10- Footwear incorporating a protective metal toe-cap-30 6401.91- - Covering the knee-30 6401.92- - Covering the ankle but not covering the knee-30 6401.99- - Other-30 6402.12- - Ski-boots, cross-country ski footwear and snowboad-30 6402.19- - Other-30- - For footwear for wrestling-10 6402.20- Footwear with upper straps or thongs assembled to the sole-30 6402.30- Other footwear, incorporating a protective metal toe-cap-30 6402.91- - Covering the ankle but not covering the knee-30 6402.99- - Other-30 6403.12- - Ski-boots, cross-country ski footwear and snowboad-30 6403.19- - Other-30- - For footwear for wrestling, weight-lifing, or gymnastics-10 6403.20- Footwear with outer soles of leather, and uppers which-30 6403.30- Footwear made on a base or platform of wood, not having-30 6403.40- Other footwear, incorporating a protective metal toe-cap-30 6403.51- - Covering the ankle-30 6403.59- - Other-30 6403.91- - Covering the ankle-30 6403.99- - Other-30 6404.11- - Sports footwear; tennis shoes, basketball shoes, gym shoes,-30- - For footwear for wrestling, weight-lifing, or gymnastics-10 6404.19- - Other-30 6404.20- Footwear with outer soles of leather or composition leather-30 6802.10- Tiles, cubes and similar articles, whether or not rectangular KG30 6802.21- - Marble, travertine and alabaster KG30 6802.22- - Other calcareous stone KG30 6802.23- - Granite KG30 6802.29- - Other stone KG30 6802.91- - Marble, travertine and alabaster KG30 6802.92- - Other calcareous stone KG30 6802.93- - Granite KG30 6802.99- - Other stone KG30 6908.10- Tiles, cubes and similar articles, whether or not rectangular,KG30 6908.90- Other KG30 6911.10- Tableware and kitchenware KG30 6911.90- Other KG30 69.126912.00Ceramic tableware, other household articles and KG307003.12- - Coloured throughout the mass (body tinted), opacified,KG30 7003.19- - Other KG30 7004.20- Glass, coloured throughout the mass (body tinted).KG30 7004.90- Other glass KG30 7005.109- - - Other KG30 7005.219- - - Other KG30 7005.299- - - Other KG30 7009.10- Rear-view mirrors for vehicles-30 7009.91- - Unframed-30 7009.92- - Framed-30 7011.20- For cathode-ray tubes-10 7117.19- - Other -20 7208.10- In coils, not further worked than hot-rolled, with patterns in-10 7208.25- - Of a thickness of 4.75 mm or more-10 7208.26- - Of a thickness of 3 mm or more but less than 4.75 mm-10 7208.27- - Of a thickness of less than 3 mm-10 7208.36- - Of a thickness exceeding 10 mm-107208.37- - Of a thickness of 4.75 mm or more but not exceeding-10 7208.38- - Of a thickness of 3 mm or more but less than 4.75 mm-10- - For a kind of TMBP-1 7208.39- - Of a thickness of less than 3 mm-10- - For a kind of TMBP-1 7208.40- Not in coils, not further worked than hot-rolled, with-10 7208.51- - Of a thickness exceeding 10 mm-10 7208.52- - Of a thickness of 4.75 mm or more but not exceeding-10 7208.53- - Of a thickness of 3 mm or more but less than 4.75 mm-10 7208.54- - Of a thickness of less than 3 mm-10 7208.90- Other-10 7209.15- - Of a thickness of 3 mm or more-12 7209.16- - Of a thickness exceeding 1 mm but less than 3 mm-12 7209.17- - Of a thickness of 0.5 mm or more but not exceeding-12 7209.18- - Of a thickness of less than 0.5 mm-12 7209.25- - Of a thickness of 3 mm or more-12 7209.26- - Of a thickness exceeding 1 mm but less than 3 mm-12 7209.27- - Of a thickness of 0.5 mm or more but not exceeding-12 7209.28- - Of a thickness of less than 0.5 mm-12 7209.90- Other-12 7210.12- - Of a thickness of less than 0.5 mm-15 7210.30- Electrolytically plated or coated with zine-15 7210.50- Plated or coated with chromium oxides or with chromium-15 7211.13- - Rolled on four faces or in a closed box pass, of a width-10 7211.14- - Other, of a thickness of 4.75 mm or more-10 7211.19- - Other -10 7211.23- - Containing by weight less than 0.25 % of carbon-12 7211.29- - Other-12 7212.20- Electrolytically plated or coated with zine-15 7213.10- Containing indentations, ribs, grooves or Other deformations-10 7213.20- Other, of free-cutting steel-10 7213.91- - Of circular cross-section measuring less than 14 mm in-10 7213.99- - Other-10 7214.10- Forged-10 7214.20- Containing indentations, ribs, grooves or Other deformations-10 7216.31- - U sections-10 7216.32- - I sections-10 7216.33- - H sections-10 7216.40- L or T sections, not further worked than hot-rolled, hot--10 7216.61- - Obtained from flat-rolled products-12 7216.69- - Other-12 7216.91- - Cold-formed or cold-finished from flat-rolled products-12 7216.99- - Other-12 7217.10- Not plated or coated, whether or not polished KG20 7217.20- Plated or coated with zinc KG20 7219.31- - Of a thickness of 4.75 mm or more-12 7219.32- - Of a thickness of 3 mm or more but less than 4.75 mm-12 7219.33- - Of a thickness exceeding 1 mm but less than 3 mm-12 7219.34- - Of a thickness of 0.5 mm or more but not exceeding-12 7219.35- - Of a thickness of less than 0.5 mm-12 7219.90- Other-15 7220.20- Not further worked than cold-rolled (cold-reduced) -12 7220.90- Other-15 7222.20- Bars and rods, not further worked than cold-formed or-12 7222.401- - - Not further worked than hot-rolled, hot-drawn or-10 7222.409- - - Other-12 72.237223.00Wire of stainless steel.KG207301.10- Sheet piling-10 7305.12- - Other, longitudinally welded-15 7305.39- - Other-15 7306.30- Other, welded, of circular cross-section, of iron or non-alloy-15 7306.40- Other, welded, of circular cross-section, of stainless steel-12 7306.50- Other, welded, of circular cross-section, of other alloy steel-10 7306.60- Other, welded, of non-circular cross-section-12 7306.90- Other-15 7312.10- Stranded wire, ropes and cables KG20 73.177317.00Nails, tacks, drawing pins, corrugated nails, staples (other than KG207318.11- - Coach screws KG20 7318.12- - Other wood screws KG207318.13- - Screw hooks and screw rings KG20 7318.14- - Self-tapping screws KG20 7318.15- - Other screws and bolts, whether or not with their nuts or KG20 7318.16- - Nuts KG20 7318.19- - Other KG20 7318.21- - Spring washers and other lock washers KG20 7318.22- - Other washers KG20 7318.23- - Rivets KG20 7318.24- - Cotters and cotter-pins KG20 7318.29- - Other KG20 7320.20- Helical springs-20 7323.93- - Of stainless steel-20 7403.11- - Cathodes and sections of cathodes-5 7403.12- - Wire-bars-1 7403.19- - Other-1 7407.10- Of refined copper-10 7409.19- - Other-10 8407.31- - Of a cylinder capacity not exceeding 50 cc -20 - - Of a kind used for vehicles classified in heading 87.03,-33 8407.32- - Of a cylinder capacity exceeding 50 cc but not exceeding -20 - - Of a kind used for vehicles classified in heading 87.03,-33 8407.33- - Of a cylinder capacity exceeding 250 cc but not exceeding -20 - - Of a kind used for vehicles classified in heading 87.03,-33 8407.34- - Of a cylinder capacity exceeding 1,000 cc -20 - - Of a kind used for vehicles classified in heading 87.03, -30 8408.20- Engines of a kind used for the propulsion of vehicles of -20 - Of a kind used for vehicles classified in heading 87.03,-33 8409.91- - Suitable for use solely or principally with spark-ignition -20 8409.99- - Other -20 8413.70- Other centrifugal pumps -3 - For impulse-turbo water pumps of a capacity not exceeding -20 8413.81- - Pumps -5 8414.30- Compressors of a kind used in refrigerating equipment -20 8414.51- - Table, floor, wall, window, ceiling or roof fans, with a -20 8414.59- - Other -20 8415.10- Window or wall types, self-contained or "split-systen" -30 8415.20- Of a kind used for persons, in motor vechicles -30 8418.10- Combined refrigerator-freezers, fitted with separate external -30 8418.21- - Compression-type -30 8418.30- Freezers of the chest type, not exceeding 800 l capacity -30 8418.40- Freezers of the upright type, not exceeding 900 l capacity -30 8418.50- Other refrigerating or freezing chests, cabinets, display -30 8421.39- - Other-5 8428.10- Lifts and skip hoists-3 - For lifts used in buildings-20 8450.11- - Fully-automatic machines-30 8450.12- - Other machines, with built-in centrifugal drier-30 8450.19- - Other-30 8450.20- Machines, each of a dry linen capacity exceeding 10 kg -20 8450.901- - - Of machine, each of a dry linen capacity not exceeding-30 8450.902- - - Of machine, each of a dry linen capacity exceeding-20 8501.10- Motors of an output not exceeding 37.5 W-10 8501.20- Universal AC/DC motors of an output exceeding 37.5 W-10 8501.31- - Of an output not exceeding 750 W-10 8501.32- - Of an output exceeding 750 W but not exceeding 75 kW-3 8501.40- Other AC motors, single-phase-3 8501.51- - Of an output not exceeding 750 W-10 8501.52- - Of an output exceeding 750 W but not exceeding 75 kW-10 8501.53- - Of an output exceeding 75 kW -3 8504.10- Ballasts for discharge lamps or tubes-20 8504.21- - Having a power handling capacity not exceeding 650 kVA-20 8504.22- - Having a power handling capacity exceeding 650 kVA but-20 8504.23- - Having a power handing capacity exceeding 10,000 kVA-20 8504.31- - Having a power handling capacity not exceeding 1 kVA-20 8504.32- - Having a power handling capacity exceeding 1kVA but-20 8504.33- - Having a power handling capacity exceeding 16 kVA but-20 8504.34- - Having a power handling capacity exceeding 500 kVA-20 8504.40- Static converters-20 8506.10- Manganese dioxide-208506.80- Other primary cells and primary batteries-20 8507.10- Lead-acid, of a kind used for starting piston engines-20 8507.20- Other lead-acid accumulators-20 8507.30- Nickel-cadmium-20 8507.40- Nickel-iron-20 8507.80- Other accumulators-20 8507.90- Parts-20 8509.40- Food grinders and mixers; fruit or vegetable juice extractors-30 8509.90- Parts-30 8513.10- Lamps-20 8513.90- Parts-20 8516.10- Electric instantaneous or storage water heaters and immersion-20 8516.40- Electric smoothing irons-20 8516.50- Microwave ovens-30 8516.60- Other ovens; cookers, cooking plates, boilling rings, grillers-20 8516.79- - Other-20 8527.21- - Combined with sound recording or reproducing apparatus-20 8528.12- - Colour-20 8529.102- - - For use with radio-broadcast recivers or television-20 8529.902- - - For use with radio-broadcast recivers or television-20 8537.10- For a voltage not exceeding 1,000 V-20 8537.20- For a voltage exceeding 1,000 V-20 - Equiped with electrical instruments for breaking or protecting-3 8538.10- Boards, panels, consoles, desks, cabinets and other bases for-20 8544.11- - Of copper-20 8544.19- - Other-20 8544.20- Co-axial cable and other co-axial electric conductors-20 8544.30- Ignition wiring sets sets and other wiring sets of a kind used in-20 8544.41- - Fitted with connectors-20 8544.49- - Other-20 8544.60- Other electric conductors, for a voltage exceeding 1,000 V-20 8544.70- Optical fibre cables-5 8703.21- - Of a cylinder capacity not exceeding 1,000 cc-80 8703.222- - - Cars of jeep type with either flexible or hard top-80 8703.229- - - Other-80 8703.232- - - Cars of jeep type with either flexible or hard top-80 8703.239- - - Other-80 8703.242- - - Cars of jeep type with either flexible or hard top-80 8703.249- - - Other-80 8703.312- - - Cars of jeep type with either flexible or hard top-80 8703.319- - - Other-80 8703.322- - - Cars of jeep type with either flexible or hard top-80 8703.329- - - Other-80 8703.332- - - Cars of jeep type with either flexible or hard top-80 8703.339- - - Other-80 8708.31- - Mounted brake linings-42 - - Of a kind specially used with tractors of 87.01-30- - Blanks made of iron or steel-35 8708.39- - Other-42 - - Of a kind specially used with tractors of 87.01-30- - Blanks made of iron or steel-35 8708.60- Non-driving axles and parts therof-42 - - Of a kind specially used with tractors of 87.01-30- - Blanks made of iron or steel-35 8708.80- Suspension shock-absorbers-42 - Of a kind specially used with tractors of 87.01 to 87.05-30- Blanks made of iron or steel-35 8708.93- - Clutches and parts thereof-42 - - Of a kind specially used with tractors of 87.01-30- - Blanks made of iron or steel-35 8708.94- - Steering wheels, steering columns and steering boxes-42 - Of a kind specially used with tractors of 87.01-30- Blanks made of iron or steel-35 8708.99- - Other-42 - - Air bags and parts of air bags-10- - Parts of safty belts-10- - Of a kind specially used with tractors of 87.01-30- - Blanks made of iron or steel-35 8711.10- With reciprocating internal combustion piston engine of a-72land' s ACFTA Tariff Reduction Schedule for SL and HSL-5-5-5-5-5-5 -5-5-5-5-5-5 -5-5-5-5-5-5 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -10-10-10-10-10-10 4.5010 4.5010 4.5010 4.5010 4.5010 4.5010 4.5010 4.5010 4.5010 4.5010 4.5010 4.5010 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -10-10-10-10-10-10 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -10-10-10-10-10-10 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -10-10-10-10-10-10 -30-30-30-30-20-20 -30-30-30-30-20-20 6.0030 6.0030 6.0030 6.0030 6.0020 4.0020 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 3.7530 5.7030 5.7030 5.7030 5.7030 5.7020 3.8020 5.7030 5.7030 5.7030 5.7030 5.7020 3.8020 5.7030 5.7030 5.7030 5.7030 5.7020 3.8020 5.7030 5.7030 5.7030 5.7030 5.7020 3.8020 5.7030 5.7030 5.7030 5.7030 5.7020 3.8020 5.7030 5.7030 5.7030 5.7030 5.7020 3.8020 5.7030 5.7030 5.7030 5.7030 5.7020 3.8020 -30-30-30-30-30-30 -30-30-30-30-30-30 -30-30-30-30-30-30 -10-10-10-10-10-10 -20-20-20-20-20-20 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10-1-1-1-1-1-1 -10-10-10-10-10-10 -1-1-1-1-1-1 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -15-15-15-15-15-15 -15-15-15-15-15-15 -15-15-15-15-15-15 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -12-12-12-12-12-12 -12-12-12-12-12-12 -15-15-15-15-15-15 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -10-10-10-10-10-10 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 0.70200.70200.70200.70200.70200.7020 0.70200.70200.70200.70200.70200.7020 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -12-12-12-12-12-12 -15-15-15-15-15-15 -12-12-12-12-12-12 -15-15-15-15-15-15 -12-12-12-12-12-12 -10-10-10-10-10-10 -12-12-12-12-12-12 0.70200.70200.70200.70200.70200.7020 -10-10-10-10-10-10 -15-15-15-15-15-15 -15-15-15-15-15-15 -15-15-15-15-15-15 -12-12-12-12-12-12 -10-10-10-10-10-10 -12-12-12-12-12-12 -15-15-15-15-15-15 1.1020 1.1020 1.1020 1.1020 1.1020 1.1020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.80200.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 0.80200.80200.80200.80200.80200.8020 -20-20-20-20-20-20 -20-20-20-20-20-20 -5-5-5-5-5-5 -1-1-1-1-1-1 -1-1-1-1-1-1 -10-10-10-10-10-10 -10-10-10-10-10-10 -20 -20 -20 -20 -20 -20 -33-33-33-33-33-33 -20 -20 -20 -20 -20 -20 -33-33-33-33-33-33 -20 -20 -20 -20 -20 -20 -33-33-33-33-33-33 -20-20-20-20-20-20 -30-30-30-30-30-30 -20-20-20-20-20-20 -33-33-33-33-33-33 -20-20-20-20-20-20 -20-20-20-20-20-20 -3-3-3-3-3-3 -20-20-20-20-20-20 -5-5-5-5-5-5 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -5-5-5-5-5-5 -3 -3 -3 -3 -3 -3 -20-20-20-20-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -20-20-20-20-20-20 -30-30-30-30-20-20 -20-20-20-20-20-20 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -10 -3 -3 -3 -3 -3 -3 -3 -3 -3 -3 -3 -3 -10 -10 -10 -10 -10 -10 -10-10-10-10-10-10 -3 -3 -3 -3 -3 -3 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20-20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -30-30-30-30-20-20 -30-30-30-30-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -30-30-30-30-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -3 -3 -3 -3 -3 -3 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -20-20-20-20-20-20 -5-5-5-5-5-5 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -80-80-80-80-80-50 -42-42-42-42-42-42 -30-30-30-30-30-30 -35-35-35-35-35-35 -42-42-42-42-42-42 -30-30-30-30-30-30 -35-35-35-35-35-35 -42-42-42-42-42-42 -30-30-30-30-30-30 -35-35-35-35-35-35 -42-42-42-42-42-42 -30-30-30-30-30-30 -35-35-35-35-35-35 -42-42-42-42-42-42 -30-30-30-30-30-30 -35-35-35-35-35-35 -42-42-42-42-42-42 -30-30-30-30-30-30 -35-35-35-35-35-35 -42-42-42-42-42-42 -10-10-10-10-10-10 -10-10-10-10-10-10 -30-30-30-30-30-30 -35-35-35-35-35-35-10-HSL -30-HSL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL 4.505 2.25SL 4.505 2.25SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL 4.005 1.00SL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.7530 3.75HSL 3.8050.95SL 3.8050.95SL 3.8050.95SL 3.8050.95SL 3.8050.95SL 3.8050.95SL 3.8050.95SL -30-HSL -30-HSL -30-HSL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL-5-SL -5-SL -1-SL -5-SL -1-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL 0.7050.18SL 0.7050.18SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL 0.7050.18SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL 1.1050.28SL 0.8050.20SL 0.8050.20SL0.8050.20SL 0.8050.20SL 0.8050.20SL 0.8050.20SL 0.8050.20SL 0.8050.20SL 0.8050.20SL 0.8050.20SL 0.8050.20SL 0.8050.20SL -20-HSL -5-SL -5-SL -1-SL -1-SL -5-SL -5-SL -20 -HSL -33-HSL -20 -HSL -33-HSL -20 -HSL -33-HSL -20-HSL -30-HSL -20-HSL -33-HSL -20-HSL -20-HSL -3-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -3 -SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -3 -SL -3 -SL -5-SL -5-SL -3 -SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL-5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -3 -SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -5-SL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -50-HSL -42-HSL -30-HSL -35-HSL -42-HSL -30-HSL -35-HSL -42-HSL -30-HSL -35-HSL -42-HSL -30-HSL -35-HSL -42-HSL -30-HSL -35-HSL -42-HSL -30-HSL -35-HSL -42-HSL -10-HSL -10-HSL -30-HSL -35-HSL。